FEVEフルオロポリマーコーティング市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

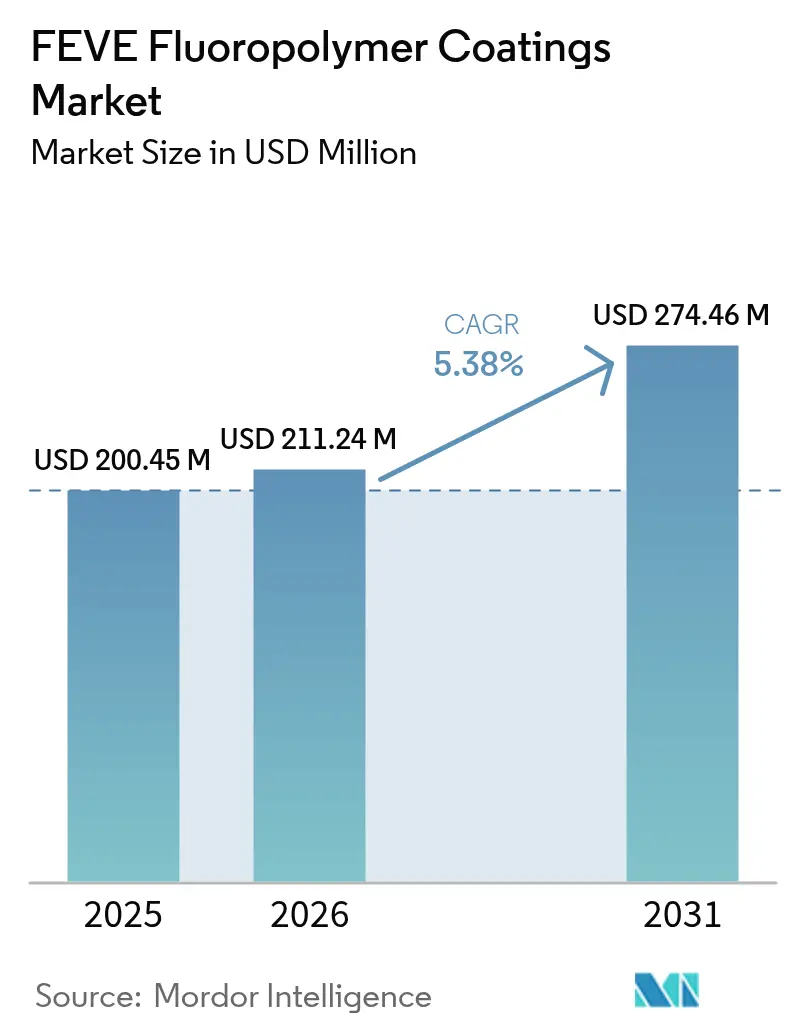

| 市場規模 (2026) | 211.24 百万米ドル |

| 市場規模 (2031) | 274.46 百万米ドル |

| 成長率 (2026 - 2031) | 5.38% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

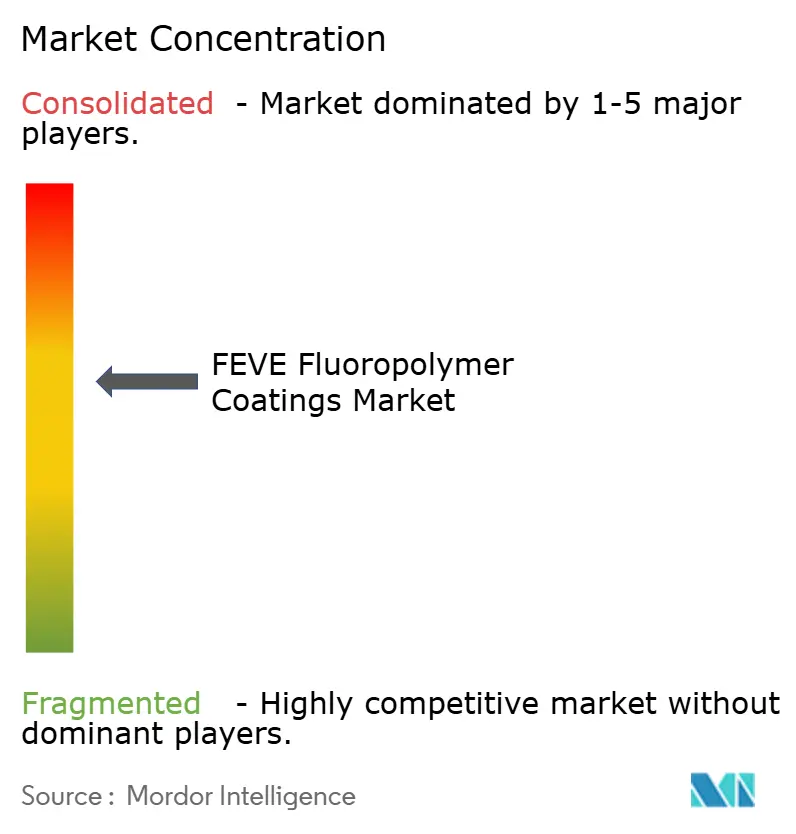

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor IntelligenceによるFEVEフルオロポリマーコーティング市場分析

FEVEフルオロポリマーコーティング市場規模は、2025年の2億0,045万米ドルから2026年には2億1,124万米ドルに成長し、2026年から2031年にかけて5.38%のCAGRで推移して2031年には2億7,446万米ドルに達すると予測されています。需要の根拠は、樹脂がサービス間隔を30〜60年に延長できる能力にあり、ポリウレタンに対する2〜4倍のプレミアムを相殺します。インフラオーナーは新たな75年橋梁設計寿命に対応しており、再生可能エネルギーメーカーは太陽光・風力資産に耐久性の高い粉体仕上げを必要としています。さらに、環境規制はゼロVOC化学品を優遇しています。これらの要因が価格感応度の高まりや新興のポリシロキサン代替品の影響を緩和しています。AGCとダイキンが樹脂価格を設定できる程度の適度なサプライヤー集中度があるものの、製造工程の進化によりコスト軽減とフッ素化副生成物の削減が期待されています。

主要レポートのポイント

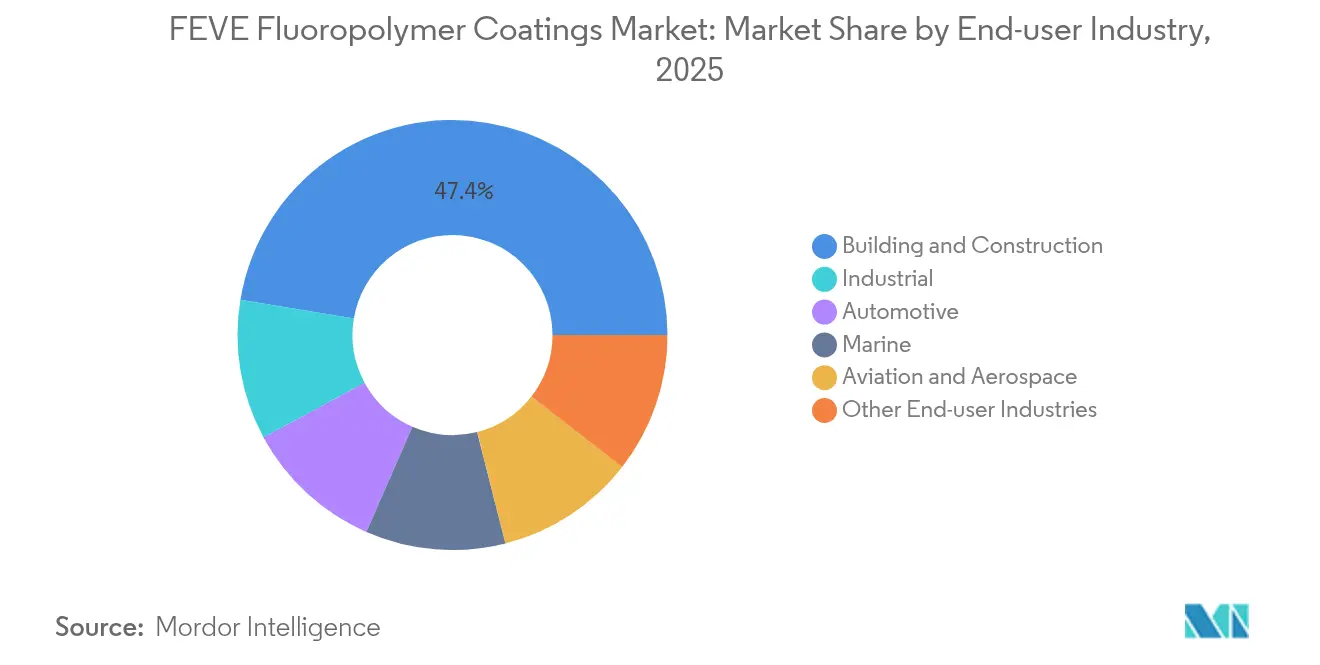

- エンドユーザー産業別では、建築・建設セクターが2025年に47.38%の最大市場シェアを占めており、予測期間(2026年〜2031年)中に最速の6.59%のCAGRで成長する見込みです。

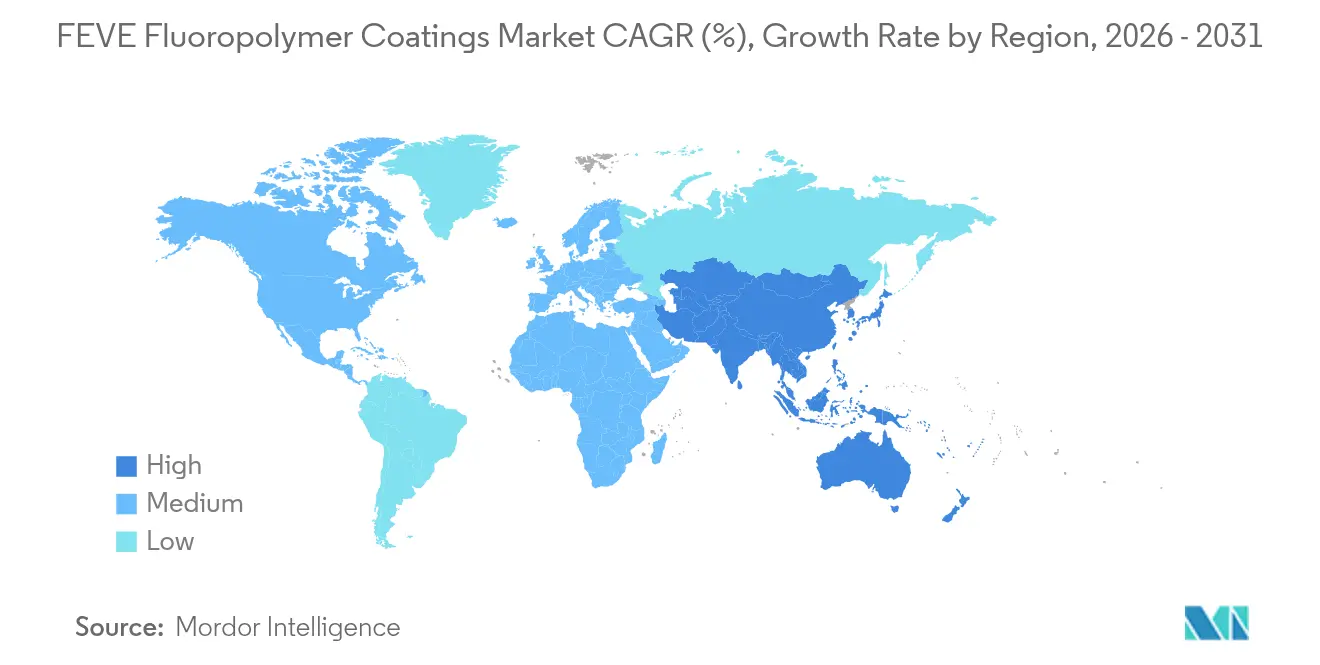

- 地域別では、アジア太平洋地域がFEVEフルオロポリマーコーティング市場で51.05%のシェアを保有しており、予測期間(2026年〜2031年)中に6.42%のCAGRで増加する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルFEVEフルオロポリマーコーティング市場のトレンドとインサイト

ドライバーのインパクト分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| グローバル建設ブームにおける長寿命ファサード需要 | +1.8% | APACメガシティおよび中東に集中するグローバル | 中期(2〜4年) |

| 産業インフラの腐食防止プログラム | +1.2% | 北米、欧州、沿岸APAC(日本、韓国) | 長期(4年以上) |

| 低VOC・高耐久性コーティングへの規制転換 | +1.0% | 北米およびEU;多国籍企業仕様を通じてASEANへの波及 | 短期(2年以内) |

| FEVEパウダーの再生可能エネルギーハードウェア(太陽光/風力)への採用 | +1.4% | 中国太陽光発電容量および洋上風力(EU、APAC)が牽引するグローバル | 中期(2〜4年) |

| 公共橋梁・タンクに関する政府のサービス寿命義務化 | +0.9% | 米国(AASHTO)、日本(国土交通省)、一部EU加盟国 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

グローバル建設ブームにおける長寿命ファサード需要

超高層ビル開発業者がFEVEカーテンウォールコーティングを選択する理由は、年間塗膜侵食速度が0.1 µm以下に抑えられるためであり、これはポリウレタンの約半分であり、高コストな足場工事サイクルを抑制します。日本塗料工業会は、再塗装コストの節約を考慮した場合、30年間の総費用が塩化ゴム系システムの37%になると評価しています。中国、湾岸諸国、東南アジアは、米国建築製造業者協会(American Architectural Manufacturers Association)2605適合が必要な高層プロジェクトの最大パイプラインを供給しています。フェラーリ・ワールド・アブダビやブルジュ・アル・アラブなどのケーススタディでは、50℃を超えるUV温度変動下でFEVEがアルミニウムパネルを保護していることが示されています[1]AGC Chemicals、「建築アイデアブック」、agcchem.com。耐震基準により許容される軽量クラッディングパネルは、FEVEパウダーがパネル変形なしに実現する低温硬化の必要性を高めています。

FEVEパウダーの再生可能エネルギーハードウェアへの採用

FEVEでコーティングされた太陽光発電モジュールのバックシートは、1年間の屋外曝露後も初期出力の95%以上を維持し、未コーティングの対照品を10ポイント上回ります。風力タービンタワーは、200°C未満の温度で硬化し、過剰噴霧を再利用し、洋上環境での塩水噴霧腐食に耐えるシングルコートFEVEパウダー仕上げを採用しています。グラフェンで強化されたFEVE/ポリウレタンハイブリッドブレンドは、最大99%の前縁侵食抵抗を達成し、欧州および中国におけるメガワット規模のブレード生産目標を支援します。米国とEUが溶剤規制を強化する中、サプライチェーンは樹脂のゼロVOCプロファイルを重視しています。

産業インフラの腐食防止プログラム

石油・ガスオペレーターは、UV照射と塩水曝露を組み合わせた350時間の試験後に電気化学インピーダンスの80%を維持するFEVEトップコートを確認しており、ポリシロキサンの35%と比較して優れています。これらの結果は、タンクおよび洋上プラットフォームに対する30〜60年のサービス仕様を正当化しています。北米の橋梁機関は、カナダ国立研究機構のライフサイクルモデルを引用し、長寿命コーティングが交通渋滞を削減することで直接・社会的コストが低下すると指摘しています。

低VOC・高耐久性コーティングへの規制転換

米国連邦規則集第40編第59部(US 40 CFR Part 59)は、超耐久性仕上げのVOCを800 g/Lに制限していますが、FEVEパウダーはゼロを達成しこの上限を下回っています。欧州の産業排出指令(Industrial Emissions Directive)は2027年までに代替評価を義務付けており、重金属プライマーの使用を排除する耐久性フルオロポリマーシステムへと資産オーナーを誘導しています。日本の4スターホルムアルデヒド等級は、入居中の改修工事向けに低臭気FEVEグレードの成長を後押ししています[2]Nippon Paint、「DFシリーズ発売リリース」、nipponpaint.com。

制約要因のインパクト分析*

| 制約要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| ポリウレタン・アクリル系システムに対するプレミアム価格 | -1.1% | 価格感応度が高い市場(中南米、東南アジア)で最も顕著なグローバル | 短期(2年以内) |

| 米国・欧州連合におけるPFAS関連規制審査の強化 | -0.8% | 北米およびEU;サプライチェーンコンプライアンスコストを通じたグローバルへの間接的影響 | 中期(2〜4年) |

| 熟練施工者および専用スプレー機器の不足 | -0.5% | 北米、欧州;工場コイルコーティングが主流のAPACでは影響が少ない | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

ポリウレタンシステムに対するプレミアム価格

FEVEはポリウレタンの2〜4倍の価格で取引されており、予算制約のある地域での採用を妨げています。ChemQuestの調査データによると、2023年の建築用途の出荷量は、改修業者がプロジェクトを延期したことで4.6%減少し、予算を圧迫して初期コストのハードルが上昇しました。ポリウレタンの1.5倍の価格のポリシロキサントップコートが中間需要を取り込み始めており、特にオペレーターが5〜15年の投資回収期間のみを計算する場合に顕著です。FEVEベンダーはライフサイクル計算ツールとトレーニングを提供し、数十年にわたる15〜30%の総コスト削減を訴求しています。

PFAS関連規制審査の強化

欧州化学物質庁(European Chemicals Agency)は、最短6.5年の期限付き適用除外を伴う総フッ素量50 ppmの上限を提案しており、試験・文書化コストが増加します。米国環境保護庁(US EPA)の新PFASレポーティング規則により、製造業者は2011年まで遡った数量を開示することが求められ、潜在的な修復責任が露呈する可能性があります。現時点では30年間の光沢保持性能で同等の非フッ素系トップコートは存在しませんが、規制圧力によりハイブリッド化学品および低副生成物製造工程への投資が促進されています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

エンドユーザー産業別:建築・建設がリーダーシップを維持

建築・建設は2025年にFEVEフルオロポリマーコーティング市場シェアの47.38%を占め、30年シングルコートファサードプログラムへの早期採用が反映されています。このセグメントのFEVEフルオロポリマーコーティング市場規模は、2026年から2031年にかけて6.59%のCAGRで拡大すると予測されています。カーテンウォールオーナーは、2〜3回の再塗装サイクルを先送りするサービス寿命延長を評価しており、高密度都市部における足場費用およびテナント混乱を削減しています。FEVEを唯一承認されたトップコートとして指定した日本の改訂橋梁基準は、公共工事全体に需要を根付かせています。

産業機器は安定した成長ペースが続いています。石油・ガス事業者は、FEVEの長期インターバルと30〜40%低コストのポリシロキサンオプションを比較検討しています。自動車用途は依然としてニッチであり、UV耐性およびチップ耐性を必要とする特殊車両およびアルミニウムトリムに限定されています。海洋・航空バイヤーは、代替品が乏しい防汚およびワイヤーバンドル保護のためにFEVEを採用しています。 アジアおよび北米の拡大する改修市場は、入居者避難を回避するために低臭気水性FEVEグレードに依存しています。パウダーバリアントは、200°C未満で硬化し過剰噴霧を再利用できるため、工場塗装屋根パネルおよびアルミニウム押出品で市場シェアを獲得しています。FEVEセラミックハイブリッドブレンドは、色安定性とバリア強度を必要とする橋梁アーチリブに登場しています。中南米の地方自治体プロジェクトでは価格感応度が依然高いものの、ライフサイクル計算ツールが15〜30%のコスト削減を明らかにし、調達基準を徐々に変化させています。

注記: 個別セグメントの全シェアはレポート購入後にご確認いただけます

地域分析

アジア太平洋地域は、2025年に51.05%のシェアおよび6.42%のCAGR予測でFEVEフルオロポリマーコーティング市場を主導しており、中国の都市化、日本の橋梁基準、韓国の洋上製造が牽引しています。中国のコイルコーターは、HG/T 4104-2019に適合しVOCペナルティを回避しながら30年光沢を維持する水性グレードを提供しています。国土交通省は公共橋梁のトップコートをFEVEに限定しており、プレミアム価格を確保しています。韓国の造船所はLNG運搬船のトップサイドに長寿命仕上げを指定し、ドック入り頻度を低減しています。

北米は市場の約24.85%を占めています。AASHTOの75年橋梁設計寿命は、新規建設および改修工事においてFEVEへの移行を促進しており、Sherwin-WilliamsのFluorokemが3,400フィートの鋼材を保護するI-74ミシシッピ川橋に示されています。EPAのエアロゾル規則はVOC規制を強化する一方、PFASレポーティングを通じてコンプライアンス対応を増大させています。カナダのライフサイクル研究は、交通渋滞などの社会的コストを削減する低VOCソリューションを推進しています。メキシコでは、長期サービス寿命が設備投資を相殺する製油所および特殊車両プロジェクトで選択的な採用が見られます。

欧州は金額の17.80%を占めていますが、最も厳しい規制試験に直面しています。総フッ素量50 ppm制限の提案はサプライチェーンを複雑化させます。ドイツおよび北欧諸国は、QUALICOAT クラス3基準に基づく洋上風力タワー向けにFEVEパウダーグレードに依存しています。南欧の公共予算は遅れているものの、空港および商業施設のファサードでは引き続きFEVEが指定されています。ロシアの北極圏パイプライン機会は、貿易制裁により依然として限定的です。

規制環境

FEVEフッ素樹脂コーティングに影響する規制は、VOC排出量とPFAS監視という2つの軸で厳格化が進んでいる。米国では、VOC規制対応が粉体塗料などの低排出システムへの仕様移行を引き続き促しており、TSCAに基づくEPAの実施措置は、PFAS含有化学物質に関する報告および記録保持の負担を増大させている。EPAは最終更新(2026年4月13日施行)を行い、TSCA PFAS報告規則の提出期間を2027年1月31日までに開始することを定め、FEVEのバリューチェーン全体における製造業者および輸入業者のコンプライアンス基準を引き上げた。

欧州では、PFASに関するREACH規制案が明確にポリマー系PFASを対象に含め、正式な科学的審査を進めている。ECHAのリスク評価委員会は2026年3月に最終意見を採択し、この規制の方向性は、試験、文書化、および特定のフッ素樹脂用途向けのサイト固有の排出管理計画に紐づけられた期間限定の適用除外の利用を通じて、長寿命の建築用およびインフラ用コーティングの調達に影響を与えている。

バリューチェーン分析

FEVEフッ素樹脂コーティングのバリューチェーンは、フッ素化ビニルエーテル系原料から始まり、樹脂重合を経て、配合工程(液状、水系、粉体系システム)へと進む。その後、金属(コイル、押出材、パネル)への施工および現場施工型保護コーティングが続き、資産所有者のメンテナンスサイクルが長寿命性を収益化する。上流の樹脂供給は比較的集中しており、AGCとダイキンが主要な基礎樹脂サプライヤー兼技術ライセンサーとしての地位を占めている。一方、下流の配合メーカー(例:PPG、シャーウィン・ウィリアムズ、アクゾノーベル、アクサルタ、関西ペイント、Tnemec)は、ポリマー設計ではなく施工技術、保証、仕様策定支援で競争している。

製造・仕上げの生産能力の集積は、リードタイムと経済性を左右する。樹脂合成とコーティング生産はアジア(特に日本、中国、韓国)に集中しており、中国の工業省では相当規模の配合・コンパウンド活動が建築用アルミニウムおよびコイルコーティングの生態系を支えている。ボトルネックは、高純度フッ素化学原料へのアクセス、および適格な施工業者と承認済みラインの確保、特に静電粉体塗装ラインとAAMA 2605などの高級仕様に対応する認定建築施工業者網の確保に集中している。これらの網は流通チャネルであると同時に、性能保証の関門としても機能している。

競合環境

FEVEフルオロポリマーコーティング市場は適度に集中しています。AGCとダイキンがベース樹脂のほとんどを供給し、PPG、Sherwin-Williams、Axalta、Akzo Nobel、Kansai Paint、Tnemecを含むグローバルフォーミュレーターに技術をライセンス供与しています。AGCの2024年の無界面活性剤エマルジョン製造工程は2030年までの商業化を目指しており、上流のフッ素化副生成物と原料コストを削減する可能性があります。フォーミュレーターは、ポリマー設計ではなく用途エンジニアリングで差別化しています。パウダーラインはシングルコートカバレッジを実現し、水性システムはポットライフを延長し、ハイブリッドブレンドはFEVEの耐候性とポリシロキサンの低コストを融合しています。Futant Uliaoなどの中国系新興企業は国内高層プロジェクト向けに認証済み水性オプションを提供していますが、AAMA 2605認定とブランド認知度が輸出シェアを制限しています。

FEVEフルオロポリマーコーティング産業リーダー

PPG Industries, Inc.

Akzo Nobel N.V.

The Sherwin-Williams Company

AGC Inc.

DAIKIN INDUSTRIES, Ltd.

- *免責事項:主要選手の並び順不同

市場機会と将来展望

標準化と耐久性の実証が進み、高級保護用および建築用仕様におけるFEVEの余地が拡大している。ISO/TR 20470-1:2026(2026年3月発行)は、関連する保護コーティングシステム内のFEVE型フッ素樹脂トップコートに関する耐候性性能データの共通枠組みを提供し、所有者がメンテナンス間隔を積極的に延長しているインフラおよびファサードプログラムにおける30年耐久性の主張および長期保証を支えている。

VOC規制の執行および脱炭素化プログラムもまた、配合の転換を促し、製品および工程における機会を開いている。特にアジア太平洋地域では工場塗装が優勢である。中国はGB 30981などのVOC基準および広範な「双炭」政策目標のもとで、より低排出な化学組成への転換を推進しており、アルミニウム押出、カーテンウォール、金属建材のサプライチェーンにおける水系および粉体系FEVEシステムへの需要を強化している。これと並行して、UV硬化型やその他の先進FEVE樹脂技術(2026年の技術文献で報告)の開発が進み、現場のダウンタイムや溶剤規制がトータルの施工コストに影響するリフォームや工業用防食用途において、硬化の高速化と溶剤依存の低減への道を支えている。

最近の業界動向

- 2026年7月:PPGインダストリーズは北米における大規模なFEVEコーティング生産能力の拡張を発表し、建築用および工業用保護用途向けの大量生産を可能にした。この拡張は、インフラおよびファサード市場における高級コーティングプログラムの大量供給対応を目的としている。

- 2025年5月:Elevateは、FEVE樹脂ベースのコーティング技術を用いて、金属屋根材、エッジメタル、壁パネルの各製品群にMountain Blackを導入した。この製品は、プレフィニッシュ金属建材におけるFEVEの視認性を広げ、建築外皮における高級な色調および耐候性能の位置づけを支えた。

- 2024年4月:三菱ケミカルアメリカスのALPOLIC部門は、金属複合材料ラインにおけるFEVE仕上げを拡大し、シャーウィン・ウィリアムズ コイルコーティングスとの協業と連携してファサード仕上げの耐用年数を延長した。この拡張は、高級建築外皮向けファサード構造へのFEVEの統合が継続していることを示している。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

本市場は、主要エンドマーケットにおいて保護用および装飾用として販売されるFEVE(フルオロエチレンビニルエーテル)フッ素樹脂ベースのコーティング製品から生じる収益を対象としており、世界レベルでUSDによる価値ベースで規模を算定している。

対象範囲の除外:非FEVEフッ素樹脂コーティング(PVDFやPTFEベースのコーティングなど)、およびコーティング製品として販売されない上流のFEVE樹脂販売は除外する。

セグメンテーション概要

- エンドユーザー産業別

- 産業用

- 建築・建設

- 自動車

- 海洋

- 航空・航空宇宙

- その他のエンドユーザー産業

- 地域別

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- ASEAN諸国

- その他のアジア太平洋

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- ロシア

- 北欧諸国

- その他の欧州

- 南米

- ブラジル

- アルゼンチン

- コロンビア

- その他の南米

- 中東・アフリカ

- サウジアラビア

- 南アフリカ

- その他の中東・アフリカ

- アジア太平洋

データソース、市場規模算定、および検証

デスクリサーチ

デスクワークは、FEVEコーティングがどこで仕様指定され、需要が建設・工業活動をどのように反映する傾向があるかについて、一貫した事実基盤を構築することから始まった。USGSの資材統計、米国センサス局の建設支出シリーズ、ユーロスタットの生産・建設指標、関連する化学・コーティング分類のUN Comtrade貿易データ、および配合選択に影響を与える可能性のあるEPAやECHAの規制更新など、公開情報源を参照した。

また、年次報告書、投資家向け説明資料、製品技術データシート、信頼性の高い業界メディアを確認し、再塗装サイクル、耐用年数の見込み、および隣接する耐久性コーティングとの選択の分かれ目を理解した。企業の存在感と技術動向を相互確認するため、企業財務・情報インテリジェンスおよび特許データベースに関する有料サブスクリプションを利用し、配合活動の時系列変化を追跡した。これらのデスクリサーチの情報源は例示であり網羅的ではなく、最終的な仮定を収集、検証、明確化するために他の公開情報も利用した。

一次インタビューおよび調査

一次調査は、FEVEがどこで好まれるか、建築ファサードや長寿命インフラでの採用を促す要因、および溶剤系と水系の製品間で価格が通常どのように変動するかについて、デスクリサーチの仮定を検証するために用いられた。APAC、EMEA、アメリカ地域にわたる、コーティング配合メーカー、原材料関係者、施工業者、下流の仕様策定者の混成グループに聞き取りを行い、気候、規格、プロジェクトの種類にわたって採用パターンおよび更新行動を確認できるようにした。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| トップ層:26% | 経営幹部(CXO):12% | APAC:47% |

| 中堅層:57% | 機能部門/事業部門リーダー:29% | EMEA:30% |

| 中小プレーヤー:17% | マネージャー:59% | アメリカ地域:23% |

市場規模算定と予測

規模算定は、建設出力および工業活動指標を用いて長寿命コーティングの対象需要プールを再構築し、それをFEVEシステムを仕様指定するプロジェクトおよび資産の典型的な比率でフィルタリングするというトップダウン方式で構築した。合計を現実的なものにするため、選択的なボトムアップ推計により結果を補強した。これには、主要用途における1キログラム当たりの価格仮定を示唆的な数量に乗じたサンプル値、および示唆された構成比を確認するためのチャネルチェックが含まれる。

モデルに使用された入力データには(例示として)建設出力および改修集約度、外装長寿命コーティングの再塗装間隔、VOC政策の方向性に連動した溶剤系対水系の構成比の変化、地域別のプロジェクト開始数および工業資本支出の兆候、耐久性重視用途におけるポリウレタンに対するFEVEの典型的な価格プレミアムなどが含まれる。直接的な数量指標が弱い場合は、インタビューで検証された保守的な採用帯を適用してギャップを処理し、その後、示唆された消費水準を異常値の観点から見直した。

予測にあたっては、建設サイクルおよび仕様採用に関するシナリオ分析を用い、業界関係者が建築用および工業用保護用途における採用について予想する内容にシナリオを整合させた。先行指標が段階的変化を裏付けない限り、最終的な予測経路は滑らかに保たれ、これによりクライアントは各変動を実際の要因にまで遡って追跡できる。

データ検証と更新サイクル

出力結果は複数の信号を用いたトライアンギュレーションにより検証され、最終的な市場数値がマクロ需要状況および調達フィードバックと整合性を保つようにした。地域別および最終用途別の露出度別に分散チェックを実施し、異常値は承認前に第二の分析者によるレビューにエスカレーションされた。

再塗装間隔や価格の推移といった入力項目についてインタビューの回答に不一致が見られた場合、回答者に再度連絡を取り、示唆された需要が説明可能に見えるまで仮定を精緻化した。レポートは毎年更新され、供給可能性、規制、または需要見通しを変化させる重大な事象が発生した場合には中間更新を行う。提出前には、分析者が最新の公開指標に合わせた最新の見解をクライアントが受け取れるよう、新たなレビューを実施する。

Mordor Intelligenceによるフッ素樹脂(FEVE)コーティング市場規模と他の公表推定値との比較

FEVEフッ素樹脂コーティングの公表市場規模は、同じテーマを扱っているように見えても、対象とする化学組成の範囲、集計される販売レベル、および年次の取り方が一致しないことが多いため、大きく異なる場合がある。差異は、企業が価格設定や構成比の変化をどのように扱うかによっても生じ、特に高級コーティングがシェアを拡大すると予測される場合に顕著である。

主な差異は、非FEVEフッ素樹脂コーティングおよび上流のFEVE樹脂収益が合計に含まれているかどうかから生じる。Mordor Intelligenceは、最終用途向けのFEVEコーティング製品販売のみを集計し、インタビューおよび地域別需要指標を通じて示唆された価格帯および採用率を相互確認している。

ベンチマーク比較

| 出典 | 市場規模 | 研究方法におけるギャップ |

|---|---|---|

| Mordor Intelligence | USD 211.24 M (2026) | |

| 業界出版社A | USD 456.00 M (2024) | FEVEコーティングよりも広範な製品カテゴリーを使用しているとみられ、樹脂または隣接するフッ素樹脂コーティングの収益も混在している可能性があり、コーティング専用の範囲と比較して総額を押し上げている。 |

| 業界調査グループB | USD 600.00 M (2024) | より広範な包含範囲と、より積極的な価格・採用の道筋を適用している可能性が高く、地域別の量やコーティングタイプの分割がプロジェクト需要指標に対してどのように検証されたかについて透明性が限られている。 |

表に示された差異は、主にFEVEコーティングの範囲内に何が含まれるか、および隣接カテゴリーとの区分によって説明され、また価格設定と構成比が各年にわたってどのように引き継がれるかによっても説明される。各段階を観測可能な建設・工業指標に結び付け、その後実務者と共に仮定を再確認することで、最終数値はユーザーがシナリオを更新する際に再現・検証しやすい状態に保たれる。

レポートで回答されている主要な質問

FEVEフルオロポリマーコーティング市場の2031年における予測値は?

市場は5.38%のCAGRで成長し、2031年までに2億7,446万米ドルに達すると予測されています。

現在のFEVEコーティング需要をリードしているエンドユーザーセグメントはどこですか?

建築・建設が2025年に47.38%の市場シェアで主導しており、2031年まで最速の6.59%のCAGRを記録しています。

FEVEパウダーが再生可能エネルギー分野で支持を得ている理由は何ですか?

200°C未満で硬化し、VOCゼロであり、太陽光パネルおよび風力タワーの寿命を25年超に延長します。

今後のPFAS規制はFEVEサプライヤーにどのような影響を与えますか?

EUにおける総フッ素量50 ppmの上限提案および米国の新レポーティング規則により、試験およびトレーサビリティコストが増加します。

最も成長が速い地域はどこですか?

アジア太平洋地域はインフラ投資と長寿命橋梁基準に支えられ、51.05%のシェアと6.42%のCAGRを兼ね備えています。

最終更新日: