BOPPフィルム市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 14.87 十億米ドル |

| 市場規模 (2031) | 18.09 十億米ドル |

| 成長率 (2026 - 2031) | 4.01% CAGR |

| 最も急速に成長している市場 | アフリカ |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor IntelligenceによるBOPPフィルム市場分析

BOPPフィルム市場規模は、2025年の142億5,000万米ドルから2026年には148億7,000万米ドルに拡大し、2031年までに180億9,000万米ドルに達する見込みで、2026〜2031年にかけてCAGR 4.01%で成長すると予測されています。ポリ塩化ビニルラップからモノマテリアルポリプロピレン形式への継続的な移行、欧州連合全域での厳格なリサイクル可能性義務、およびeコマース物流事業者との複数年にわたる供給契約が、安定した需要の勢いを総合的に支えています。ブランドオーナーは、コストとカーボンフットプリントの両目標を満たす、ヒートシール可能かつ路肩回収リサイクル対応のメーラーフィルムを優先しており、一方で統合ポリオレフィンメーカーは自社プロピレン流通を活用して原料価格の変動を緩和しています。金属蒸着グレードは、高バリア性スナック、医薬品、プレミアムコーヒーパウチで普及が進んでおり、15マイクロメートル未満の超薄ゲージは引張強度を損なうことなく企業の軽量化目標を達成しています。それでも、中国における旧来の過剰設備がスポット価格を西側基準より12〜18%低く抑え、非統合コンバーターの近期的な利益率拡大を抑制しています。

主要レポートのポイント

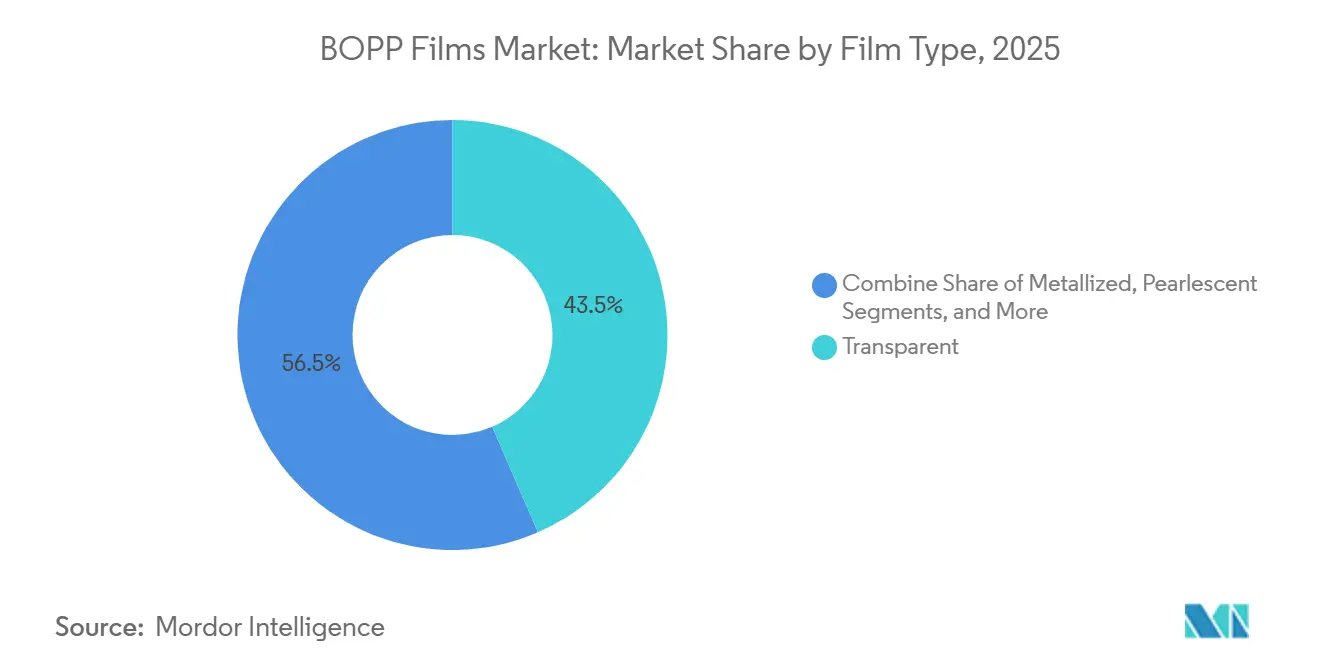

- フィルムタイプ別では、透明グレードが2025年に43.50%の収益シェアをリードし、金属蒸着グレードは2031年にかけてCAGR 7.90%で拡大する見込みです。

- 厚さ別では、15〜30マイクロメートルフィルムが2025年にBOPPフィルム市場シェアの51.03%を占め、15マイクロメートル未満のグレードは2026〜2031年にCAGR 8.40%を記録すると予測されています。

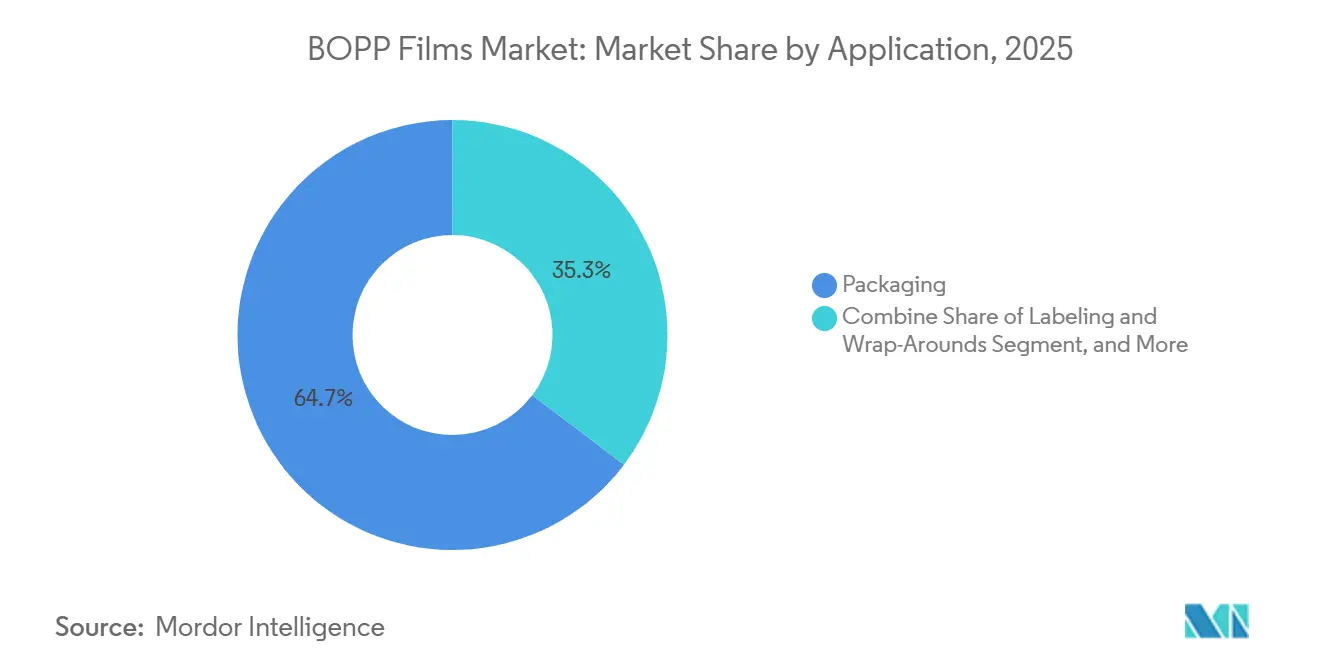

- 用途別では、包装が2025年のBOPPフィルム市場規模の64.70%を占め、eコマースメーラーは2031年にかけてCAGR 9.60%で成長する見込みです。

- エンドユーザー業種別では、食品が2025年に58.34%の収益を獲得し、医薬品・医療包装は2031年にかけてCAGR 7.20%で拡大する見込みです。

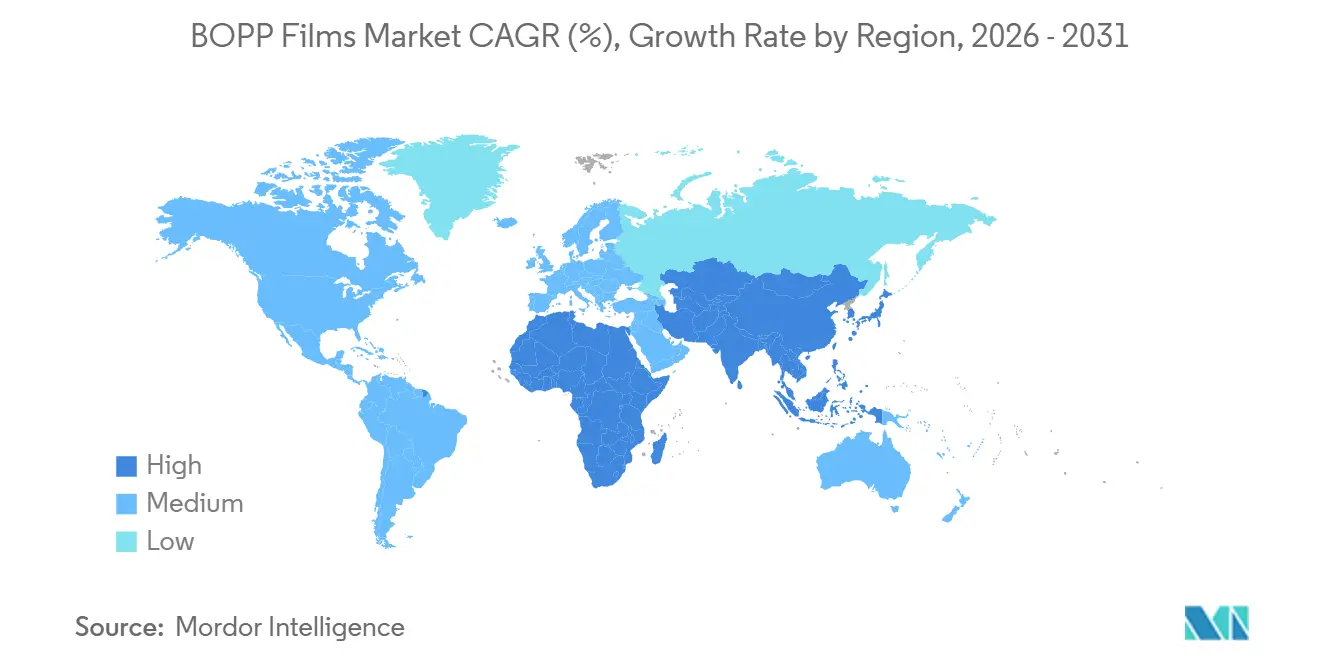

- 地域別では、アジア太平洋が2025年の世界全体の数量の59.40%を占め、アフリカは2026〜2031年にCAGR 7.50%を記録すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

市場動向とインサイト

BOPP フィルム市場のドライバー影響分析*

| 促進要因 | CAGR予測への影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 新興経済圏における高透明度スナック包装の需要急増 | +1.2% | アジア太平洋中心、中東・アフリカへの波及 | 中期(2〜4年) |

| 持続可能性目標に向けたブランドオーナーのPVCラップからBOPPへの転換 | +0.9% | グローバル、欧州・北米での早期採用 | 短期(2年以内) |

| eコマースの急成長によるヒートシール可能メーラーフィルムの需要拡大 | +1.5% | グローバル、北米・欧州・アジア太平洋が主導 | 短期(2年以内) |

| 統合ポリオレフィンメーカーによる急速な設備増強 | +0.8% | アジア太平洋および中東 | 中期(2〜4年) |

| リサイクル対応モノマテリアルラミネートの商業化 | +0.7% | 欧州・北米、アジア太平洋へ拡大 | 長期(4年以上) |

| AIを活用したプロセス制御によるスクラップ率とエネルギー使用量の低減 | +0.5% | グローバル、欧州・北米での早期導入 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

新興経済圏における高透明度スナック包装の需要急増

東南アジア、インド、サブサハラアフリカ全域での可処分所得の上昇により、消費は大量販売の主食からブランド化された個食スナックへとシフトしており、小売店頭での商品の新鮮さを訴求するために光沢85%超・ヘイズ3%未満の透明フィルムが求められています。透明BOPPグレードは、キャストポリプロピレンや低密度ポリエチレンよりも優れた光学的透明度を提供し、コンバーターが二次カートンを省略してパッケージ重量を最大30%削減することを可能にします。Cosmo Firstは2025年6月に81,200メートルトン規模のラインを稼働させ、水蒸気透過率5 g/m²/日未満を求めるインドの菓子・ナムキーンブランドに対応しています[1]Cosmo First、「投資家向けプレゼンテーション 2025年6月」、cosmofilms.com。アフリカのコンバーターは現在、輸入ポリエチレンラップを地元で押し出し成形されたBOPPに置き換え、外貨節約を実現するとともに、ナイジェリア、南アフリカ、ケニアで浮上している拡大生産者責任規制に対応しています。中国製品への反ダンピング関税がこの地域分散化を加速させ、世界的な樹脂サプライヤーとのトーリングパートナーシップの余地を生み出しています。

持続可能性目標に向けたブランドオーナーのPVCラップからBOPPへの転換

小売業者および消費財企業は、焼却時に塩酸が発生しPVCが機械的リサイクルを複雑にするため、塩素系プラスチックの段階的廃止を約束しています。欧州連合の包装・包装廃棄物規則は、PVCが満たせないリサイクル可能性および再生材含有量の閾値を設定しており、スーパーマーケットチェーンは2027年までにPVCフリーのプライベートブランド包装を求めています。BOPPは、欧州で消費後プラスチック廃棄物の約5分の1を回収するポリプロピレンリサイクル流通と整合しています。Innovia FilmsとTaghleef Industriesは2024年に、シーラント、バリア、印刷面を一つのポリマーファミリーに統合し、ポリエチレンテレフタレートやアルミ箔層を排除したモノマテリアルBOPPラミネートを商業化しました。早期採用者は15〜25%のコストプレミアムを吸収しましたが、押し出し成形ツールが償却され樹脂サプライヤーが数量採用を奨励するにつれ、この差は縮小しています。

eコマースの急成長によるヒートシール可能メーラーフィルムの需要拡大

オンライン小売業者が寸法重量割増料金を回避するために段ボール箱を軽量BOPPパウチに置き換えるにつれ、フレキシブル包装は現在、消費者直送小包量の40%超を占めています。60マイクロメートルのメーラーは同等の段ボール箱より85%軽く、改ざん防止機能を提供し、−20℃〜50℃の間でシール完全性を維持します。Amazon、Zalando、Flipkartはいずれもメーラーフィルムを標準化しており、2031年にかけてCAGR 9.60%を牽引しています。コンバーターはインラインデジタル印刷とレーザー穿孔ユニットを導入し、QRコードと開封しやすい機能を組み込んで返品率を低減しています。UFlex社は2025年後半にエジプトで専用メーラーフィルムラインを稼働させ、ユーロ地中海自由貿易アクセスを活用して欧州物流ハブ近くに拠点を構えています。

統合ポリオレフィンメーカーによる急速な設備増強

石油化学大手はBOPPラインをプロピレン分解炉の隣に設置し、市場価格より8〜12%低い移転価格で樹脂コストを固定し、バリューチェーン全体の利益を獲得しています。SABIC、Reliance Industries、中国石油天然気集団公司はこのモデルを活用し、2025年初頭にサウジアラビアでトン当たり905米ドルから米国でトン当たり1,371米ドルの範囲で変動したプロピレン価格の影響からフィルム事業を守っています。Taghleef Industriesは2024年にアル・ガイルサイトを60,000トンラインで拡張し、Jindal Poly Filmsは2025年にReliance社のジャムナガル製油所へのパイプライン接続を通じてプロピレンを調達する20万トンポリプロピレンプラントに隣接したマルチポリマー設備を追加するために700クロールピー(8,400万米ドル)を投資しました。ブラウンフィールド統合は、独立型プロジェクトと比較して資本集約度を最大30%削減し、試運転期間を12〜18ヶ月に短縮します。

BOPP フィルム市場の抑制要因影響分析*

| 阻害要因 | CAGR予測への影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| ポリプロピレン樹脂価格の変動 | -1.1% | グローバル、輸入依存地域での深刻な影響 | 短期(2年以内) |

| 中国の旧来の未稼働ラインによる世界的な利益率の低下 | -0.8% | 中国発、輸出市場への波及 | 中期(2〜4年) |

| プレミアムニッチにおけるバイオベースバリアフィルムとの競合 | -0.4% | 北米・欧州、アジア太平洋は限定的 | 長期(4年以上) |

| 従来型プラスチックへの炭素国境関税の上昇 | -0.6% | 欧州および新興炭素価格設定地域 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

ポリプロピレン樹脂価格の変動

ポリプロピレンはBOPPの現金コストの約3分の2を占めるため、原油価格が急騰したりプロピレン分解炉が計画外のメンテナンスでオフラインになったりすると、フィルムの利益率は大きく変動します。スポット樹脂価格は2025年初頭に米国でトン当たり1,371米ドル、東南アジアでトン当たり1,010米ドルに達し、年間固定価格契約のコンバーターは損失を吸収するか困難条項の下で再交渉を余儀なくされました[2]ICIS、「ポリプロピレン価格レポート 2025年5月」、icis.com。先物ヘッジ手段は北米と欧州以外では流動性が低く、原油とプロピレン間のベーシスリスクが完全なコストカバレッジを損なっています。統合メーカーはこの混乱に耐えられますが、独立型コンバーターは不安定なキャッシュフローと、生産性向上につながる設備投資の遅延に直面しています。

中国の旧来の未稼働ラインによる世界的な利益率の低下

中国の設備は2020年代初頭に国内需要を上回るペースで拡大し、多くのラインが健全なリターンに必要な85%の閾値に対して65〜70%の稼働率で稼働しています。余剰フィルムは西側基準より12〜18%低い価格で輸出され、世界のスポット価格を押し下げています。欧州メーカーは反ダンピング関税を申請していますが、執行の抜け穴と原産地規則の回避策が救済策を弱めています。工場閉鎖や統合によって余剰トン数が解消されるまで、世界的な価格規律は弱いままであり、新規設備投資を正当化する12〜15%のハードルレートを投下資本利益率が下回り続けるでしょう。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

BOPP フィルム市場セグメント分析

フィルムタイプ別:

金属蒸着グレードがバリア用途でシェアを拡大透明フィルムは2025年のBOPPフィルム市場において43.50%の価値シェアで首位を占め、スナックラッパー、粘着テープ基材、フローラルスリーブにおける役割を反映しています。しかし金属蒸着フィルムは、医薬品ブリスター蓋材やプレミアムスナックサシェが酸素透過率5 cc/m²/日未満を求めるため、2031年にかけてCAGR 7.90%で推移しています。30〜50 nmの金属蒸着厚さにより、アルミ箔ラミネートと比較して材料コストを最大30%削減しながら、パッケージをポリプロピレンリサイクル流通に留めることができます。不透明およびパール調バリアントは、不透明性、表面光沢、または視覚的効果がコモディティ透明グレードより40〜60%のプレミアムを生むラベルおよびギフティングのニッチを埋めています。

金属蒸着BOPPの成長は、バリア性能を犠牲にすることなく欧州のリサイクル可能性基準を満たすモノマテリアル包装への広範な転換を支えています。製薬メーカーはこの転換を受け入れています。なぜなら、このフィルムがUSP <661.1>の抽出物限度値および欧州医薬品庁の水分目標に準拠しているからです。サプライヤーは設備投資で対応しています。SRF Limitedは2025年初頭に食品ラップ用途より30〜40%高い利益率を支払う輸出市場を目指したインドール工場での15,000トン拡張を公表しました。これらの動きが合わさることで、金属蒸着の生産量がスナック、コーヒー、市販薬のバリア包装に対する需要増加に対応できることが確保されています。

厚さ別:

超薄フィルムが軽量化需要を獲得15〜30マイクロメートルの範囲は2025年のBOPPフィルム市場数量の51.03%を占め、汎用包装における機械的強度とコスト効率のバランスを取っています。しかし15マイクロメートル未満のフィルムは2031年にかけてCAGR 8.40%を記録すると予測されており、パッケージ当たりのバージンプラスチックを5分の1削減するというブランドオーナーのコミットメントを反映しています。15マイクロメートル未満のゲージを達成するには、幅最大10 mのウェブ全体でゲージ変動を±0.3マイクロメートル以内に保つ精密な二軸延伸比率と高度なライン制御が必要です。Brückner Maschinenbauがライセンス供与する同時延伸技術が、Jindal Poly FilmsおよびCosmo Filmsでの最近の設備導入を支えています。

30〜45マイクロメートルフィルムへの需要は、剛性と寸法安定性を重視する感圧テープ基材やコンデンサ誘電体において持続しています。45マイクロメートル超では、BOPPは合成紙や過酷環境ラベルに使用されますが、このニッチは年間3〜4%しか成長しません。規制の枠組みはゲージよりもリサイクル可能性に主に焦点を当てていますが、最低フィルム厚さを義務付ける欧州指令があれば軽量化の軌跡を抑制し、より高いゲージでの機能性バリアコーティングへのシフトを促すでしょう。

用途別:

eコマースメーラーが従来型包装を上回る成長包装活動は2025年のBOPPフィルム市場の64.70%を占め、食品ラッパー、タバコオーバーラップ、テープ基材にわたっています。その傘下で、eコマースメーラーは寸法重量料金の削減と路肩回収リサイクル可能性の達成を目指す小包発送業者に牽引され、CAGR 9.60%で際立っています。60マイクロメートルのBOPPメーラーは約8 gの重量で、大陸横断ルートで小包当たり0.15米ドルの輸送コスト削減を実現できます。コンバーターはインラインカスタマイズ、レーザースコアリング、抗菌コーティングに投資し、ますます競争が激化するフルフィルメント環境でメーラーを差別化しています。

ラベリングおよびラップアラウンドスリーブ、感圧テープ、ラミネート基材は20〜25%のシェアを保持し、年間3〜5%成長しています。感圧用途はBOPPの高弾性率を活用し、ポリエチレンテレフタレートより30%少ない材料で同等の保持力を発揮します。ラミネート需要は、ブランドオーナーがモノマテリアル形式を求めるにつれて逆風に直面していますが、超低酸素透過率が依然として重要なペットフードやコーヒー用スタンドアップパウチは多層構造を維持しています。欧州のリサイクル規則は、代替品が賞味期限性能で同等水準に達するまで高バリア多層品の適用除外を認めており、BOPPポリエチレンラミネートの販路を確保しています。

エンドユーザー業種別:

医薬品コンプライアンスがプレミアム需要を牽引食品用途は2025年のBOPPトン数の58.34%を消費し、都市化がブランド化された即食スナックへの需要を高めるにつれて年間3〜4%成長し、より広範な加工食品トレンドを反映しています。飲料シュリンクラベルとマルチパックラップは同様のペースで拡大していますが、デポジット返却制度のある地域では再利用可能なガラスやアルミ缶への代替圧力に直面しています。しかし医薬品・医療包装は、USP 661.2およびICH Q3Eの下での厳格化された抽出物閾値に牽引され、2031年にかけてCAGR 7.20%で拡大しています。ポリエチレンテレフタレートと比較したポリプロピレンの低移行プロファイルが、BOPPを水分感受性有効成分のブリスター蓋材および単位用量基材として好ましい選択肢に位置付けています。

パーソナルケアおよび化粧品は、衛生意識の高い消費者の間で使い捨てサシェとウェットワイプパックが支持を得るにつれ、年間5〜6%成長しています。コンデンサフィルムや離型ライナーなどの産業用途は、競合材料が高温や攻撃的な化学物質に対してより優れた耐性を持つため、年間2〜3%の緩やかな成長にとどまっています。セグメント全体にわたり、食品接触に関するFDA 21 CFR 175.105および社内医薬品品質システムへの認証は、認定試験ラボと堅牢な文書管理を持つ既存企業の価格決定力を強化し、小規模コンバーターが吸収するのに苦労するコンプライアンスコストを追加しています。

地域分析

アジア太平洋地域 BOPP フィルム市場

アジア太平洋地域は2025年の世界総量の59.40%を占め、中国の300万トンを超える生産量とインドの拡大するコンバーター基盤が支柱となっている。過剰生産能力にもかかわらず、スナック食品の成長、eコマース包装、モノマテリアルリサイクル可能性に向けた規制の推進に支えら、地域需要は底堅さを維持している。中国、インド、中東の統合コンプレックスは移転割引価格で樹脂を供給し、地域のBOPPフィルム市場がコスト競争力を維持することを確保する一方、余剰トン数の輸出は世界的な価格上昇を抑制している。

アフリカ BOPP フィルム市場

アフリカは2031年に向けてCAGR 7.50%で最も成長の速い地域であり、食品・飲料流通業者が硬質容器からBOPPの防湿性と印刷適性の優位性を活かしたフレキシブルパウチへと移行している。ナイジェリア、南アフリカ、エジプトが投資をけん引しており、UFlex社は2025年後半にエジプトの新ラインを稼働させ、同国を地域の輸出ハブとして位置づけている。現地生産はブランドオーナーを為替変動や輸入関税から保護する一方、新興の拡大生産者責任フレームワークはコンバーターにモノマテリアルポリプロピレンソリューションの採用を促している。

南北アメリカおよびヨーロッパ BOPP フィルム市場

北米とヨーロッパは安定したCAGR 2〜3%で成長しており、包装食品における成熟した消費パターンを反映しているが、医薬品およびeマース用途におけるプレミアム需要に支えられている。2026年の完全実施が予定されている炭素国境調整メカニズムは、輸入されるポリプロピレン1トンごとに炭素コストを組み込み、ヨーロッパのバイヤーを地域生産または認定低炭素フィルムへと誘導している。南米はCAGR 3〜4%で成長しているが、ブラジルとアルゼンチンのマクロ経済的不安定性により、資本集約的な押出ラインの資金調達コストが上昇するという制約を受けている。

競合状況

BOPPフィルム市場は中程度の集中度を示しています。上位10社が世界設備能力の約60〜70%を支配していますが、中国の輸出業者が余剰フィルムを割引価格でオフロードし西側の利益率を侵食するため、価格競争は依然として激しい状況です。Reliance IndustriesやSABICなどの統合石油化学企業は自社プロピレン供給を活用し、樹脂価格の変動から身を守り、小規模コンバーターが対抗するのに苦労する積極的な契約価格設定を可能にしています。Cosmo Films、Treofan Group、Vacmet Indiaなどの独立系企業は、コモディティ透明在庫より30〜40%のプレミアムを得る特殊金属蒸着、キャビテーション、超薄グレードに注力することで収益性を守っています。

リサイクル対応モノマテリアルラミネートが現在の競争の場となっています。Jindal Films、Borealis、Coverisは、プラスチックリサイクル協会のガイドラインを満たしながら酸素透過率10 cc/m²/日未満を実現する全ポリプロピレン構造の生産を拡大しています。早期採用者はドイツ、フランス、オランダで拡大生産者責任手数料の割引を確保し、従来の多層品より10〜15%高いコストプレミアムを相殺しています。設備サプライヤーのBrückner MaschinenbauとDMTは新ラインにAI駆動プロセス制御を組み込み、スクラップを1.5%未満に削減しエネルギー使用量を8〜12%削減しています[3]Plastics Technology、「BOPPフィルム技術トレンド」、ptonline.com。改修のための資本を持たないコンバーターはコスト格差の拡大と統合圧力の増大に直面しています。

参入障壁には、USP <661>およびFDA食品接触基準への準拠、高透明度樹脂へのアクセス、社内金属蒸着またはプラズマコーティングシステムへの投資が含まれます。特許出願は、透明性を維持しながら金属蒸着フィルム性能に匹敵するバリアコーティングに集中しており、Innovia FilmsとTaghleef Industriesは2025年にプラズマ強化化学気相蒸着技術を開示しました。Fraunhofer研究所のPlactidなどの新興バイオベースフィルムの挑戦者はプレミアムオーガニックスナックおよびスペシャルティコーヒーのニッチを標的にしていますが、全体的なシェアは2%未満にとどまり、予測期間内においてポリプロピレンの優位性を実質的に脅かすものではありません。

BOPPフィルム業界リーダー

Taghleef Industries LLC

SRF Limited

Toray Industries Inc.

Oben Holding Group

Uflex Limited

- *免責事項:主要選手の並び順不同

本レポートで取り上げた BOPP フィルム市場企業

- Taghleef Industries

- Jindal Poly Films

- Toray Industries

- SRF Limited

- Uflex Ltd

- Cosmo Films

- Polyplex Corp

- Oben Holding Group

- Treofan Group

- Vacmet India

- NAN YA Plastics

- Mitsui Chemicals Tohcello

- Futamura Chemical

- Innovia Films

- Irplast S.p.A

- Inteplast Group

- Biofilm SA

- Manucor Spa

- Dunmore Corp

- Tatrafan SRO

BOPP フィルム市場における最近の業界動向

- 2025年6月:Cosmo Firstが最新世代の延伸技術を使用した400クロールピーのBOPPライン(年産81,200トン)を稼働させ、BOPPの総設備能力を約40%増の年産277,000トンに引き上げました。

- 2025年4月:South Mill ChampsとSprouts Farmers Marketが、生鮮マッシュルーム向けに穿孔BOPPフィルムでフローラップされた竹製トレーを導入し、賞味期限を延ばしながらリサイクル可能な繊維系包装目標を支援しています。

- 2025年2月:Oben Holding Groupがメキシコのモンテレイの新工場向けにBrückner社の幅10.4 mのBOPPフィルムラインを発注しました。このプロジェクトは2026年の稼働完了後に年産60,000トンの設備能力を追加する予定です。

- 2024年5月:Plastchim-TがManucorを買収し、合算BOPPの設備能力を年産200,000トンに引き上げました。

BOPP フィルム市場 Report Scope and Research Methodology

市場の定義と対象範囲

本調査では、BOPPフィルム市場を、機械方向および横方向の両方に延伸され、包装、ラベリング、ラミネーション、テープ、およびそれに類する加工製品向けに販売される二軸延伸ポリプロピレンフィルムから生み出される価値として定義する。これらのフィルムは、レポートで対象とするすべてのエンドユーザー分野および地域における通常の取引条件を反映した取引価格で評価される。

対象除外範囲:キャストポリプロピレン、ブローンPPシート、ポストコンシューマー再造粒品、および誘電体コンデンサフィルムは除外される。

本レポートで対象となるセグメント

- フィルムタイプ別

- 透明

- 金属蒸着

- 不透明/白色

- パール調

- その他のフィルムタイプ

- 厚さ別

- 15μm未満

- 15〜30μm

- 30〜45μm

- 45μm超

- 用途別

- 包装

- ラベリングおよびラップアラウンド

- ラミネート

- 感圧テープ

- その他の用途

- エンドユーザー業種別

- 食品

- 飲料

- 医薬品・医療

- パーソナルケア・化粧品

- 産業用

- その他のエンドユーザー業種

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- ロシア

- その他の欧州

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- オーストラリア

- その他のアジア太平洋

- 中東

- サウジアラビア

- アラブ首長国連邦

- トルコ

- その他の中東

- アフリカ

- 南アフリカ

- ナイジェリア

- その他のアフリカ

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 北米

データソース、市場規模の算定、および検証

一次調査

Mordorのアナリストは、アジア太平洋、北米、欧州のコンバーター、樹脂サプライヤー、および調達担当者に対し、構造化アンケートを用いてインタビューを実施し、ゲージ別の歩留まり損失、現実的な価格スプレッド、および新興のリサイクル可能モノマテリアル仕様を検証した。包装エンジニアおよびブランドオーナーとのフォローアップ通話により、採用率が確認されるとともに、公開データでは入手できない早期シグナルが得られた。

デスクリサーチ

ポリプロピレンフィルムのUN Comtrade船積みコード、包装需要の変化を示すFAO食料生産指数、Eurostatのプラスチックコンバーター生産データなど、信頼性の高い公開データセットを起点とした。Flexible Packaging AssociationおよびPlasticsEuropeを含む業界団体ポータルは、設備増強および樹脂バランスシートを提供し、Questelの特許分析は新規高バリアBOPP配合の追跡に活用された。企業の10-K申告書、投資家向け資料、プレスリリースは、プラント稼働開始および平均販売価格に関するデータの空白を補完した。D&B HooversおよびDow Jones Factivaは、サプライヤーの収益および合併情報を補足した。このリストは例示であり、クロスチェックおよびコンテキスト確認のために多数の追加公開情報源が活用された。

市場規模の算定と予測

モデルは見かけ消費量のトップダウン再構築から始まる。世界のポリプロピレン樹脂生産量を延伸ラインの稼働率と整合させ、純輸出を調整することでフィルム供給量を導出する。代表的な5社のサプライヤー集計値とコンバーター販売のチャネルチェックによるボトムアップの妥当性検証を用いて、地域別の漏れを調整する。主要変数には、樹脂価格カーブ、平均フィルムゲージミックス、包装スナック量、eコマース小包数、飲料分野におけるラベルストック普及率が含まれ、それぞれが方程式における価値または数量を左右する。需要予測には多変量回帰とARIMAを組み合わせた手法を適用し、PVCや使用制限プラスチックに対する規制禁止が代替を加速する場合には、専門家のフィードバックがシナリオウェイトを形成する。

データ検証と更新サイクル

アウトプットは、過去の貿易データ、企業ガイダンス、およびマクロ経済ベースラインに対する分散閾値を通じて検証される。異常値が検出された場合は、シニアレビューの前にアナリストによる再作業が行われる。モデルは年次で更新され、大規模な設備のデボトルネックなどの重要事象が発生した場合は中間更新が行われるため、クライアントは常に最新の見解を受け取ることができる。

Mordor Intelligence の BOPP フィルム市場規模と他の公表推計との比

公表されている推計値がしばしば乖離するのは、企業がより広いプラスチックスコープを採用したり、樹脂重量を直接フィルム価値に換算したり、あるいは旧式のレートで通貨を固定したりするためである。

主要なギャップ要因には、キャストフィルムおよびコンデンサフィルムの算入、コンバーター歩留まり損失の省略、フィールド検証を伴わないデスクリサーチへの依存が含まれ、これらが当年度数値を過大評価させる可能性がある。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主要ギャップ要因 |

|---|---|---|

| 140億2,200万米ドル(2025年) | Mordor Intelligence | - |

| 260億7,000万米ドル(2025年) | Global Consultancy A | キャストPPおよび誘電体フィルムを算入;一次調査が限定的 |

| 314億米ドル(2025年) | Industry Association B | 樹脂出荷額を使用;2020年の固定為替レートを適用 |

これらの比較は、Mordorの厳格なスコープ選択、デュアルパス検証、およびライブ更新サイクルが、意思決定者が自信を持って依拠できる均衡かつ透明性の高いベースラインを提供することを示している。

レポートで回答される主要な質問

2026年のBOPPフィルム市場の規模はどのくらいですか?

BOPPフィルム市場規模は2026年に148億7,000万米ドルに達し、2031年までに180億9,000万米ドルに拡大する見込みです。

どの地域が世界需要をリードしていますか?

アジア太平洋は世界全体の数量の約60%を占めており、中国の大規模な生産基盤とインドの急速な設備増強が牽引しています。

eコマースメーラーフィルムの急速な成長を促進しているものは何ですか?

オンライン小売業者は、寸法重量料金を削減し路肩回収リサイクル義務を満たす軽量ヒートシール可能BOPPパウチを好んでおり、2031年にかけてCAGR 9.60%を支えています。

金属蒸着BOPPフィルムがシェアを拡大しているのはなぜですか?

金属蒸着グレードはポリオレフィンリサイクル流通を離れることなく酸素バリア性能5 cc/m²/日未満を実現し、プレミアムスナックや医薬品にとって魅力的な選択肢となっています。

最終更新日: