ヨーロッパフルオロポリマー市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

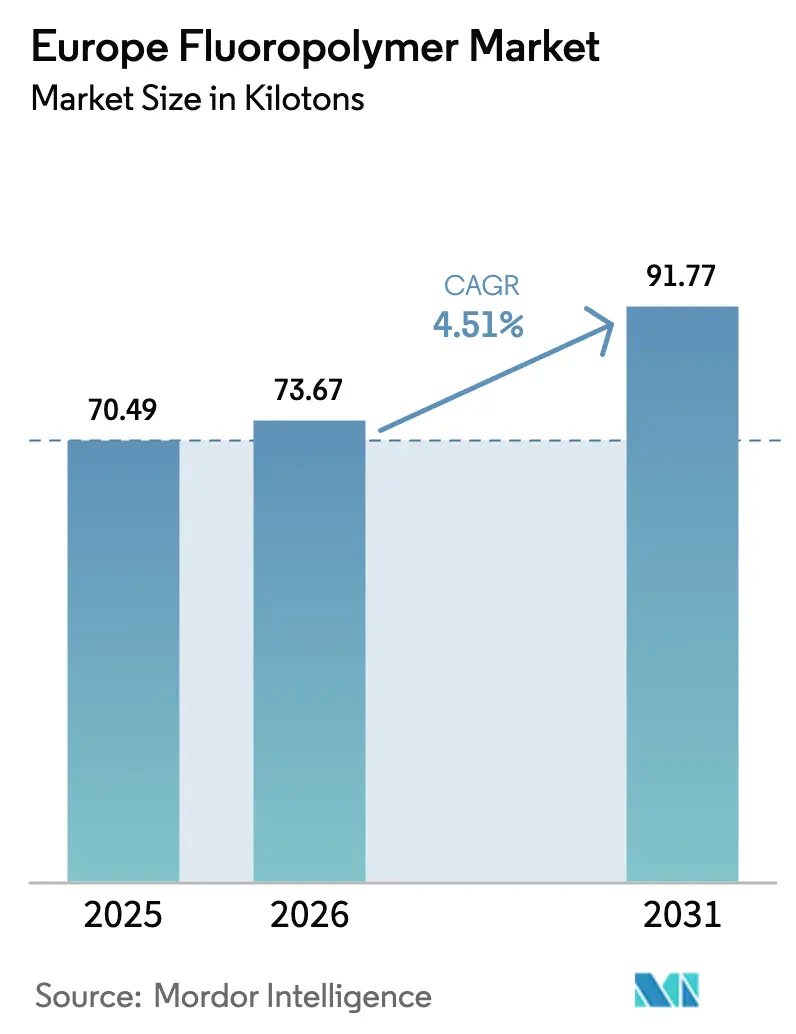

| 基準年の市場規模 (2025) | 70.49 キロトン |

| 市場取引高 (2026) | 73.67 キロトン |

| 市場取引高 (2031) | 91.77 キロトン |

| 成長率 (2026 - 2031) | 4.51% CAGR |

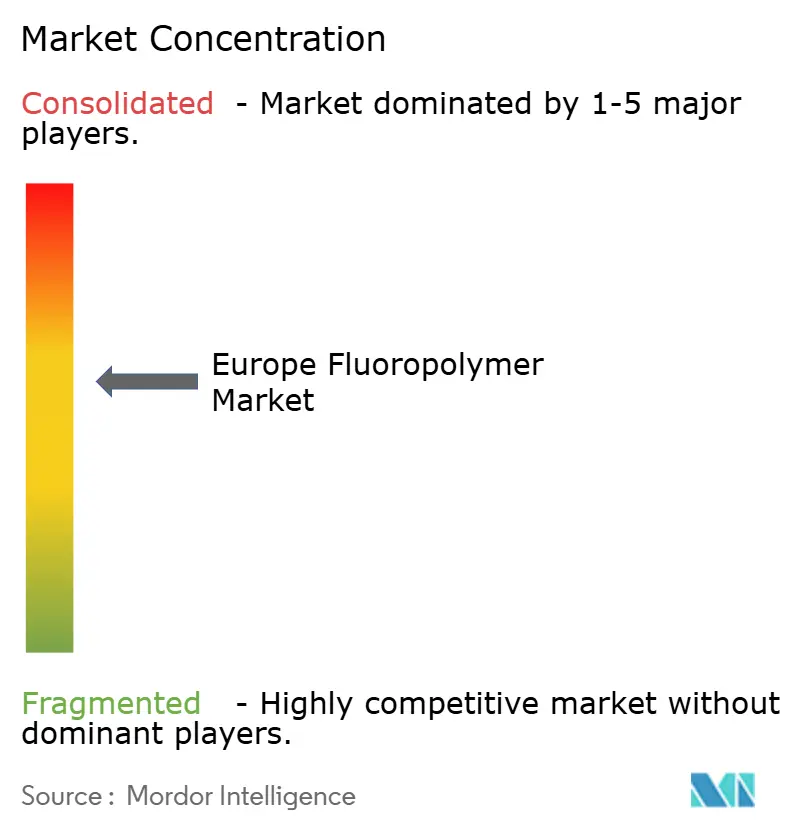

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるヨーロッパフルオロポリマー市場分析

ヨーロッパフルオロポリマー市場規模は2025年に70,490トンと評価され、2026年の73,670トンから2031年には91,770トンに達すると予測されており、予測期間(2026年~2031年)のCAGRは4.51%となっています。ヨーロッパフルオロポリマー市場は、PFAS規制が地域全体で厳格化される中でも、電気自動車バッテリー、グリーン水素電解槽、5Gインフラからの需要増加により数量を伸ばしています。需要の底堅さは、自動車燃料システム、半導体ツール、再生可能エネルギー機器において不可欠とされる、当材料の比類なき化学的不活性、誘電安定性、広い使用温度範囲に起因しています。生産者は、必須用途免除の要件を満たすPVDF、FEP、ETFEグレードへのポートフォリオ転換を続ける一方、排出削減に向けた代替合成ルートの確保にも取り組んでいます。ただし、フルオスパー原料の供給可能量が引き続き不安定であること、および欧州化学物質庁(ECHA)によるPFASの広義の定義が新規設備の許認可を遅らせる可能性があることから、供給リスクは継続しています。競争力学は、技術のクロスライセンス、原材料への川上統合、ティア1エンドユーザーとの次世代ソリューションの共同開発を実施できる垂直統合型サプライヤーを有利にしています。

レポートの主要ポイント

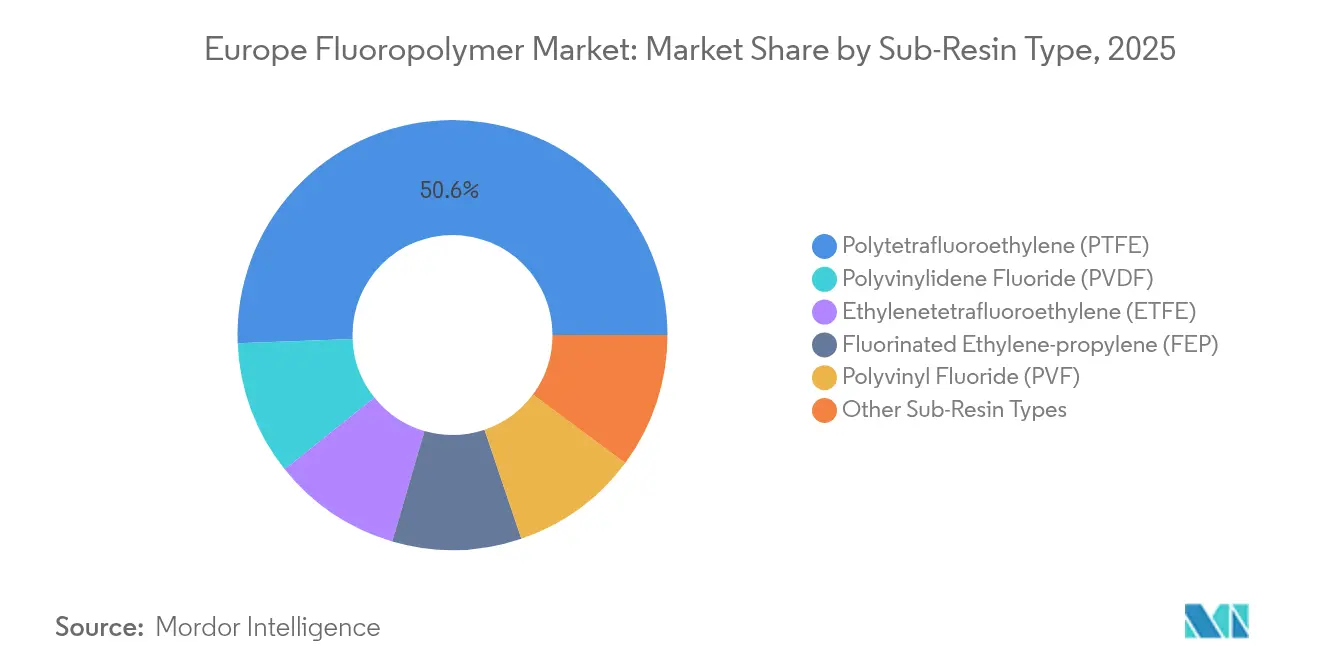

- サブ樹脂タイプ別では、ポリテトラフルオロエチレン(PTFE)が2025年のヨーロッパフルオロポリマー市場シェアの50.62%を占めてトップとなり、一方でポリフッ化ビニリデン(PVDF)が2031年にかけて最も速い8.73%のCAGRを記録すると予測されています。

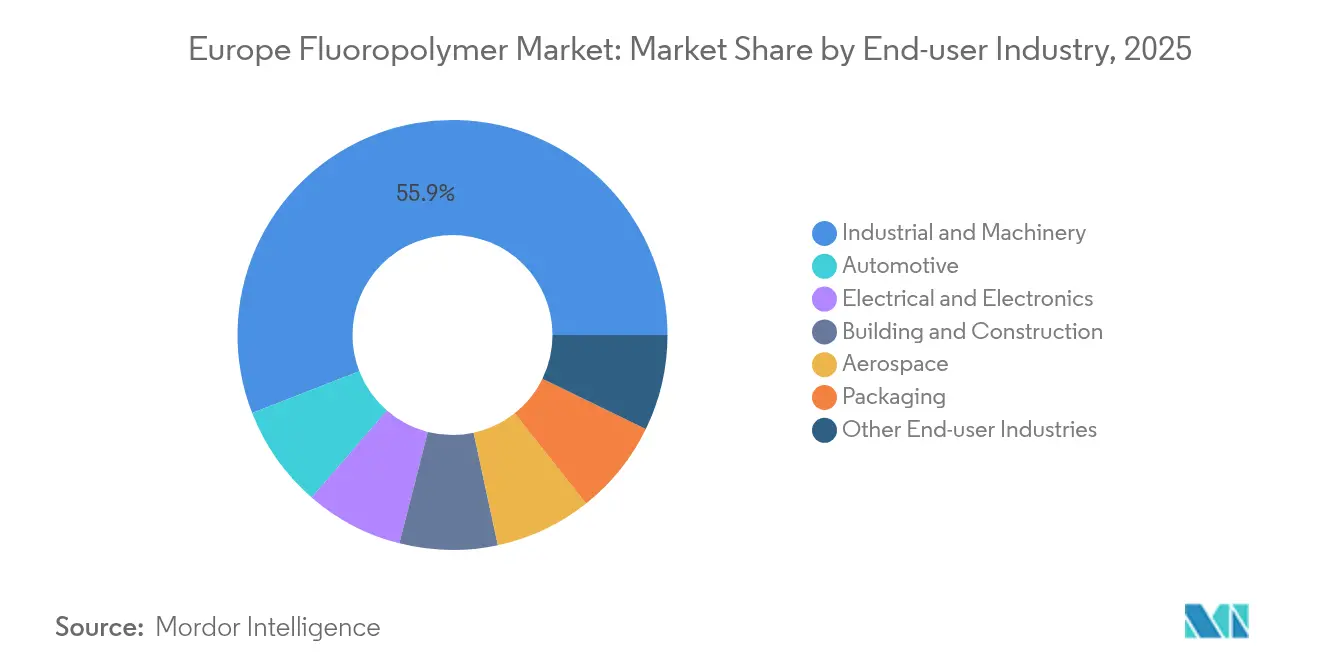

- エンドユーザー産業別では、産業・機械用途が2025年のヨーロッパフルオロポリマー市場規模の55.35%を占め、自動車は2031年まで8.72%のCAGRで拡大しています。

- 地域別では、ドイツが2025年のヨーロッパフルオロポリマー市場において24.05%の収益シェアを保持し、フランスは2031年にかけて6.40%のCAGRで拡大すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

ヨーロッパフルオロポリマー市場のトレンドとインサイト

促進要因影響分析*

| 促進要因 | CAGR予測への(約)%影響 | 地理的関連性 | 影響期間 |

|---|---|---|---|

| EUの厳格な自動車排出規制が燃料システムにおけるPTFE使用を促進 | +1.2% | ドイツ、フランス、イタリア | 中期(2〜4年) |

| PVDFバインダーが電気自動車リチウムイオンバッテリーでシェアを拡大 | +1.8% | ドイツ、フランス、北欧諸国 | 長期(4年以上) |

| 5G展開がハイ周波数ケーブルにおけるFEP・PTFEを押し上げ | +0.9% | ドイツ、イギリス、フランス | 短期(2年以内) |

| 航空宇宙軽量化がETFE・FEP電線絶縁材を拡大 | +0.6% | フランス、ドイツ、イギリス | 中期(2〜4年) |

| グリーン水素電解槽がPVDF・PFAガスケットを必要とする | +0.7% | ドイツ、オランダ、北欧諸国 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

EUの厳格な自動車排出規制が燃料システムにおけるPTFE使用を促進

ユーロ7規制は蒸発損失のさらなる低減を義務付けており、自動車メーカーはバイオ燃料や水素混合物に耐えるPTFEライニングホース、ガスケット、蒸気制御部品を採用するようになっています。ドイツのOEMはこれらの部品を採用して保証クレームを削減し、商用車メーカーはより長い整備間隔を目指しています。PTFEは代替エラストマーでは対応できない透過性、耐温度性、耐薬品性の基準を満たしているため、ヨーロッパフルオロポリマー市場はその恩恵を受けています[1]The Chemours Company、「自動車およびバッテリー市場におけるPTFEおよびPVDFの用途」、chemours.com。

PVDFバインダーが電気自動車リチウムイオンバッテリーでシェアを拡大

欧州のギガファクトリーは、エネルギー密度やサイクル寿命を損なうことなく正極粉末を結合させるために高純度PVDFを必要としています。バッテリーグレードのPVDFは、容量劣化を引き起こす可能性のある微量金属の混入を最小限に抑える必要があるため、プレミアム価格が付けられています。フランスを拠点とするナフィオン(Nafion)の増設により現地供給が確保され、ドイツのセルメーカーはアジアからの調達リスクをヘッジするために複数年契約を締結しています。こうして、ヨーロッパフルオロポリマー市場はモビリティの電動化から突出した成長を取り込んでいます。

5G展開がハイ周波数ケーブルにおけるFEP・PTFEを押し上げ

28 GHzリンクを設置する通信事業者は、挿入損失と水分浸入を抑制するためにFEPおよびPTFE誘電体を好んで採用しています。ケーブルメーカーは薄肉押出加工におけるFEPの加工性を活用し、一方でPTFEは重要なアンテナ給電線における低損失のベンチマークであり続けています。レガシー4Gサイトのアップグレードに伴い急速な展開サイクルによるレトロフィット需要が生まれており、ヨーロッパフルオロポリマー市場は従来の産業セグメントを超えて多様化を進めています。

航空宇宙軽量化がETFE・FEP電線絶縁材を拡大

エアバス(Airbus)およびそのサプライチェーンはワイヤリングハーネスの重量削減を追求しており、これは直接的に燃料節約に結びついています。ETFEおよびFEPは、切断耐性や難燃性を犠牲にすることなく絶縁壁をより薄くすることを可能にします。高高度航空電子機器用ケーブルには放射線安定性という別の利点もあります。次世代航空機がより多くの電動サブシステムを搭載するにつれて、フルオロポリマー絶縁電線は機体全体に広がり、ヨーロッパフルオロポリマー市場の数量成長を持続させています。

阻害要因影響分析*

| 阻害要因 | CAGR予測への(約)%影響 | 地理的関連性 | 影響期間 |

|---|---|---|---|

| EU全域でのPFAS規制強化 | -1.4% | EU全域、特にドイツとオランダ | 中期(2〜4年) |

| フルオスパー原料価格の不安定性 | -0.8% | グローバルサプライチェーン、EU生産者に影響 | 短期(2年以内) |

| EUのフッ素ガス供給逼迫 | -0.6% | ドイツ、フランス、イタリアの生産拠点 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

EU全域でのPFAS規制強化

提案されている汎用PFAS制限措置は、メーカーに物質認可の評価、製品の再処方、および排出削減技術への投資を迫っています。分析試験プロトコルが厳格化されるにつれてコンプライアンスコストが上昇しています。一部の加盟国は加速されたタイムラインを導入しており、投資判断の不確実性を高めています。必須用途免除は引き続き検討されているものの、ヨーロッパフルオロポリマー市場は、短期的な需要を減退させる可能性のある各国措置のパッチワーク状況を乗り越えなければなりません[2]欧州化学物質庁、「汎用PFAS制限提案」、echa.europa.eu。

フルオスパー原料価格の不安定性

中国における供給障害とメキシコにおける物流ボトルネックにより、2024年後半にフルオスパー価格が5%超上昇しました。輸入に依存する欧州のコンバーターは、川下バイヤーがコスト転嫁価格設定に抵抗したため、マージン圧力を吸収しました。在庫が増加し、運転資本が拘束されて生産柔軟性が低下しました。継続する不安定性は、ヨーロッパフルオロポリマー市場全体の設備稼働率を脅かしています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

サブ樹脂タイプ別:PTFEの支配的地位にPVDFが挑戦

PTFEは2025年のヨーロッパフルオロポリマー市場シェアの50.62%を占め、化学処理ガスケット、半導体ウェットベンチ、高温シールにおけるその根強い役割を示しています。しかし、PVDFは2030年までに合計400 GWhを超える生産規模を目指す欧州のバッテリープラントにおける正極バインダー需要に牽引され、8.73%のCAGRを記録しています。グリーン水素電解槽や太陽光発電バックシートもこの樹脂を採用しているため、PVDFのヨーロッパフルオロポリマー市場規模はさらに拡大すると予測されています。FEPはケーブルおよび電線絶縁材の数量を安定的に維持し、機械的靭性が評価されるETFEは航空宇宙ワイヤリングハーネスおよび建築用膜材で拡大しています。

規制の圧力により見通しは二極化しています。PTFEメーカーは必須用途免除を守るために排出捕集システムに投資している一方、PVDFはバッテリーチェーンのインセンティブの中でポジティブな注目を集めています。特殊コポリマーは、従来のグレードでは不十分な半導体および航空宇宙産業のニッチなニーズに対応しています。欧州のフォーミュレーターも、全体的なPFAS負荷を削減するために部分フッ素化化学を用いた溶融加工性樹脂を探求しています。こうしたイノベーションは、気候目標および循環経済目標に沿いながら、代替品リスクに対してヨーロッパフルオロポリマー市場を強固なものにしています。

エンドユーザー産業別:自動車の急成長の中で産業機械がトップ

産業・機械用途は、ポンプライニング、バルブシート、半導体製造ツールにおける根強い使用に支えられ、2025年のヨーロッパフルオロポリマー市場規模の55.35%を占めました。これらの用途の多くは必須サービスの分類に該当し、全面的なPFAS禁止から隔離されています。しかし、ユーロ7燃料システム部品、電気自動車バッテリーモジュール、パワーエレクトロニクス冷却回路がすべてフルオロポリマーを採用しているため、自動車需要は8.72%のCAGRで最も速く成長しています。この軌跡は、単位数量が高くOEMの認定サイクルが複数モデルイヤーにわたって材料選択を固定するため、極めて重要です。

航空宇宙の数量は製造レートによって変動しますが、電線絶縁やシールリングなどの高マージン用途において戦略的に重要なままです。建築・建設用途は、外装ファサードの建築用膜に関する制限に直面していますが、産業用屋根向けの耐化学薬品性コーティングは引き続き普及しています。電子機器用途は、先進パッケージングおよび5Gアンテナのアップグレードから恩恵を受けており、一方でPFAS食品接触コーティングに関するEUの禁止措置を受けて軟包装の数量は縮小しています。全体として、多様な需要の柱が、一部のレガシーな出口が縮小する中でもヨーロッパフルオロポリマー市場を支えています。

地域分析

ドイツは2025年に24.05%のシェアでヨーロッパフルオロポリマー市場をリードしており、その背景には自動車OEMの集積、ライン川沿いの化学コンプレックス、世界クラスの半導体工場があります。ドイツの生産者は、ティア1サプライヤーへPTFE燃料システムライナーとPVDFバインダースラリーを直接供給するために共同立地の優位性を活かしています。同国の水素戦略は、電解槽および燃料電池スタックにおけるPVDFガスケットへの需要をさらに高めています。工科大学は産業コンソーシアムと連携し、フルオロポリマーのリサイクル最適化と排出捕集に取り組んでいます。

フランスは6.40%のCAGRを記録しており、The Chemours CompanyのNafion拡張とトゥールーズを中心とする航空宇宙クラスターの恩恵を受けています。エアバスの生産増強に伴い電線絶縁材の需要が拡大し、化学ミッドストリームのプレーヤーはHFベントを最大35%削減する低排出PVDF合成を開発しています。フランスの政策も循環経済のパイロットプラントへの補助金を誘導しており、ダンケルクやノルマンディーにグリーン水素ハブが成長する中で現地原料の回復力を高め、PVDFおよびPFA部品は長期的な引き取り契約を確保しています。

イタリアの市場は、産業機器の修理と小型エンジン生産がPTFEおよびFEP部品を吸収することで安定を保っていますが、高いエネルギーコストと厳格化されるPFAS廃棄規制が成長を抑制しています。イギリスはブレグジット後の規制の乖離に対応しながら、航空宇宙およびデータセンターケーブルにおけるETFEおよびFEPへの需要を維持しています。東欧諸国は自動車サプライチェーンの移転を取り込んでおり、地域のPVDFおよびPTFE消費量を押し上げています。北欧諸国は電解槽の展開をリードしており、PVDFガスケットおよびメンブレンへの需要を牽引しています。

競争環境

ヨーロッパフルオロポリマー市場は中程度の集中度を示しています。3M、Arkema、The Chemours Companyは、内製フルオスパー鉱山、統合されたHFプラント、および独自の重合ノウハウを通じて相当の数量を掌握しています。これらの企業は自動車、エネルギー、電子機器の顧客とともにアプリケーション固有のグレードを共同開発し、設備投資(CapEx)の回収を支える複数年契約を獲得しています。総じて、持続的なR&D支出、川上統合、および顧客との共創が、ヨーロッパフルオロポリマー市場内における規制および需要変化という二重の課題をマネジメントするために市場リーダーを有利な立場に置いています。

ヨーロッパフルオロポリマー産業リーダー

3M

AGC Inc.

Arkema

Syensqo

The Chemours Company

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年5月:Syensqoは、自動車OEMおよびバッテリーメーカーへのバッテリーグレードのSolefポリフッ化ビニリデン(PVDF)供給に関する複数年契約を締結しました。納品はフランスのタヴォーにあるSyensqoの先進プラントから行われ、サスペンションPVDF技術が活用されます。

- 2024年6月:AGC Inc.の子会社であるAGC Chemicals Europe, Ltd.は、ドイツ・ミュンヘンのアリアンツ・アレーナのファサードにFluon ETFEフィルムを供給しました。このフィルムは熱、化学薬品、さまざまな気象条件への耐性を持ち、長年の曝露を経てもアリアンツ・アレーナのファサードが完全な状態を保てるようにしています。

ヨーロッパフルオロポリマー市場レポートの調査範囲

航空宇宙、自動車、建築・建設、電気・電子、産業・機械、包装がエンドユーザー産業のセグメントとして扱われています。エチレンテトラフルオロエチレン(ETFE)、フッ素化エチレンプロピレン(FEP)、ポリテトラフルオロエチレン(PTFE)、ポリビニルフルオライド(PVF)、ポリフッ化ビニリデン(PVDF)がサブ樹脂タイプのセグメントとして扱われています。フランス、ドイツ、イタリア、ロシア、イギリスが国別セグメントとして扱われています。| エチレンテトラフルオロエチレン(ETFE) |

| フッ素化エチレンプロピレン(FEP) |

| ポリテトラフルオロエチレン(PTFE) |

| ポリビニルフルオライド(PVF) |

| ポリフッ化ビニリデン(PVDF) |

| その他のサブ樹脂タイプ |

| 航空宇宙 |

| 自動車 |

| 建築・建設 |

| 電気・電子 |

| 産業・機械 |

| 包装 |

| その他のエンドユーザー産業 |

| フランス |

| ドイツ |

| イタリア |

| ロシア |

| イギリス |

| その他のヨーロッパ |

| サブ樹脂タイプ別 | エチレンテトラフルオロエチレン(ETFE) |

| フッ素化エチレンプロピレン(FEP) | |

| ポリテトラフルオロエチレン(PTFE) | |

| ポリビニルフルオライド(PVF) | |

| ポリフッ化ビニリデン(PVDF) | |

| その他のサブ樹脂タイプ | |

| エンドユーザー産業別 | 航空宇宙 |

| 自動車 | |

| 建築・建設 | |

| 電気・電子 | |

| 産業・機械 | |

| 包装 | |

| その他のエンドユーザー産業 | |

| 地域別 | フランス |

| ドイツ | |

| イタリア | |

| ロシア | |

| イギリス | |

| その他のヨーロッパ |

市場の定義

- エンドユーザー産業 - 建築・建設、包装、自動車、航空宇宙、産業機械、電気・電子、その他がフルオロポリマー市場において考慮されるエンドユーザー産業です。

- 樹脂 - 本研究の範囲においては、ポリテトラフルオロエチレン、ポリフッ化ビニリデン、ポリビニルフルオライド、フッ素化エチレンプロピレン、エチレンテトラフルオロエチレン等の一次形態にあるバージンフルオロポリマー樹脂が対象とされています。

| キーワード | 定義#テイギ# |

|---|---|

| アセタール | これは滑らかな表面を持つ硬質素材です。過酷な作業環境での摩耗に容易に耐えることができます。このポリマーは、ギア、ベアリング、バルブ部品などの建設用途に使用されます。 |

| アクリル | この合成樹脂はアクリル酸の誘導体です。滑らかな表面を形成し、主にさまざまな屋内用途に使用されます。この材料は、特殊な配合により屋外用途にも使用できます。 |

| キャストフィルム | キャストフィルムは、プラスチックの層を表面に堆積させ、その後固化させて表面から剥離することで製造されます。プラスチック層は溶融状態、溶液状態、または分散状態であることができます。 |

| 着色剤・顔料 | 着色剤・顔料は、プラスチックの色を変えるために使用される添加剤です。粉末またはレジン・カラープレミックスの形態があります。 |

| 複合材料 | 複合材料は、2種類以上の構成材料から製造される材料です。これらの構成材料は異なる化学的または物理的特性を持ち、個々の要素とは異なる特性を持つ材料を作り出すために融合されます。 |

| 重合度(DP) | マクロ分子、ポリマー、またはオリゴマー分子中のモノマー単位の数は、重合度またはDPと呼ばれます。有用な物理的特性を持つプラスチックは、多くの場合DPが数千に達します。 |

| 分散 | ある物質の微細で凝集した固体粒子を液体または別の物質中に分散させて分散液を形成することで、物質の懸濁液または溶液を作り出すことができます。 |

| ファイバーグラス | ファイバーグラス強化プラスチックは、樹脂マトリックスに埋め込まれたガラス繊維からなる材料です。これらの材料は高い引張強度と耐衝撃強度を持ちます。手すりやプラットフォームは、標準的なファイバーグラスを使用した軽量構造用途の2つの例です。 |

| 繊維強化ポリマー(FRP) | 繊維強化ポリマーは、繊維で強化されたポリマーマトリックスからなる複合材料です。繊維は通常、ガラス、カーボン、アラミド、またはバサルトです。 |

| フレーク | これは乾燥した剥離片で、通常は不均一な表面を持ち、セルロース系プラスチックの基材です。 |

| フルオロポリマー | これはフルオロカーボンベースのポリマーで、複数の炭素-フッ素結合を持ちます。溶剤、酸、塩基への高い耐性が特徴です。これらの材料は強靭でありながら機械加工が容易です。代表的なフルオロポリマーにはPTFE、ETFE、PVDF、PVFなどがあります。 |

| ケブラー | ケブラー(Kevlar)はアラミド繊維の一般的な呼称で、元々はアラミド繊維に対するデュポン(DuPont)のブランド名でした。繊維、フィラメント、またはシートに成形される軽量・耐熱性・高強度の合成芳香族ポリアミド材料のグループはアラミド繊維と呼ばれます。パラアラミドとメタアラミドに分類されます。 |

| ラミネート | 所望の形状と幅になるよう、圧力と熱の下で接着された素材の連続層で構成される構造または表面。 |

| ナイロン | これらは糸やモノフィラメントに成形された合成繊維形成ポリアミドです。これらの繊維は優れた引張強度、耐久性、弾性を持ちます。融点が高く、化学薬品や各種液体への耐性があります。 |

| PETプリフォーム | プリフォームは、その後ポリエチレンテレフタレート(PET)ボトルまたは容器にブロー成形される中間製品です。 |

| プラスチックコンパウンディング | コンパウンディングは、目的の特性を達成するために溶融状態でポリマーと添加剤を混合および・またはブレンドすることでプラスチック配合物を調製するプロセスです。これらのブレンドは、通常フィーダー・ホッパーを通じて固定されたセットポイントで自動的に計量供給されます。 |

| プラスチックペレット | プラスチックペレットは、プレプロダクションペレットまたはナードルとも呼ばれ、プラスチックで作られたほぼすべての製品のビルディングブロックです。 |

| 重合 | これは複数のモノマー分子が安定した共有結合を形成するポリマー鎖を形成する化学反応です。 |

| スチレンコポリマー | コポリマーは2種以上のモノマーから誘導されるポリマーであり、スチレンコポリマーはスチレンとアクリレートからなるポリマー鎖です。 |

| 熱可塑性プラスチック | 熱可塑性プラスチックは、加熱すると軟化し、冷却すると硬化するポリマーとして定義されます。熱可塑性プラスチックは広範な特性を持ち、物理的特性に影響を与えることなく再成形・リサイクルが可能です。 |

| バージンプラスチック | これは一度も使用、加工、または開発されたことのないプラスチックの基本形態です。リサイクル品や既使用材料よりも価値が高いと見なされる場合があります。 |

研究方法論

Mordor Intelligenceは、すべてのレポートで4段階の方法論に従います。

- 第1ステップ:主要変数の特定: 特定の製品セグメントおよび国に関連する定量化可能な主要変数(業界変数および外生変数)が、デスクリサーチおよび文献レビュー、ならびに一次専門家インプットに基づき、関連する変数・要因のグループから選定されます。これらの変数は、(必要に応じて)回帰モデリングによってさらに確認されます。

- 第2ステップ:市場モデルの構築: 堅牢な予測手法を構築するために、第1ステップで特定された変数・要因が入手可能な過去の市場数値に対してテストされます。反復的なプロセスを通じて、市場予測に必要な変数が設定され、これらの変数に基づいてモデルが構築されます。

- 第3ステップ:検証と確定: この重要なステップでは、すべての市場数値、変数、およびアナリストの判断が、調査対象市場における一次調査専門家の広範なネットワークを通じて検証されます。回答者は、調査対象市場の包括的な全体像を生成するために、各レベルおよび各機能にわたって選定されます。

- 第4ステップ:調査アウトプット: シンジケートレポート、カスタムコンサルティング業務、データベースおよびサブスクリプションプラットフォーム