アフリカフルオロポリマー市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

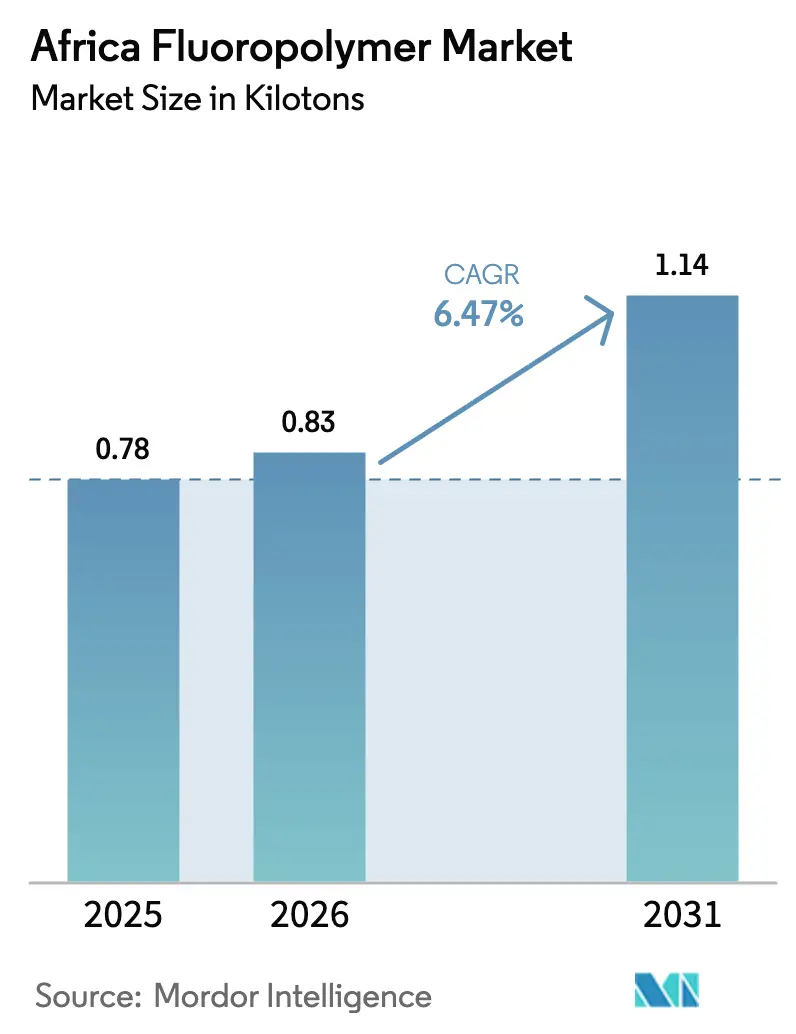

| 基準年の市場規模 (2025) | 0.78 キロトン |

| 市場取引高 (2026) | 0.83 キロトン |

| 市場取引高 (2031) | 1.14 キロトン |

| 成長率 (2026 - 2031) | 6.47% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるアフリカフルオロポリマー市場分析

アフリカフルオロポリマー市場規模は2025年に0.78キロトンと評価され、2026年の0.83キロトンから2031年には1.14キロトンに達すると推定されており、予測期間(2026年〜2031年)のCAGRは6.47%です。持続的なインフラ支出の拡大、電子機器製造の加速、およびエネルギーセクターへの投資の再活性化が、アフリカフルオロポリマー市場を拡大軌道に保つ柱となっています。南アフリカは引き続き中核地域であるものの、通信事業者による5G展開、太陽光発電開発業者によるミニグリッドの拡充、および沖合事業者によるガスメガプロジェクトの推進を背景に、西アフリカおよび東アフリカへも勢いが波及しています。為替変動と輸入依存が短期的な市場心理を抑制しているものの、プロジェクトのパイプライン、貿易政策の支援、および段階的な現地加工能力の向上が、アフリカフルオロポリマー市場への世界的なサプライヤーの参入を促し続けています。PFAS(パーフルオロアルキル物質およびポリフルオロアルキル物質)に関する規制強化とEU Fガス規則は、コンプライアンスコストを押し上げると同時に、先進的な低排出グレードへの需要を喚起しており、アフリカフルオロポリマー市場における将来の成長を高付加価値のスペシャリティ製品へと方向付けています。

レポートの主要ポイント

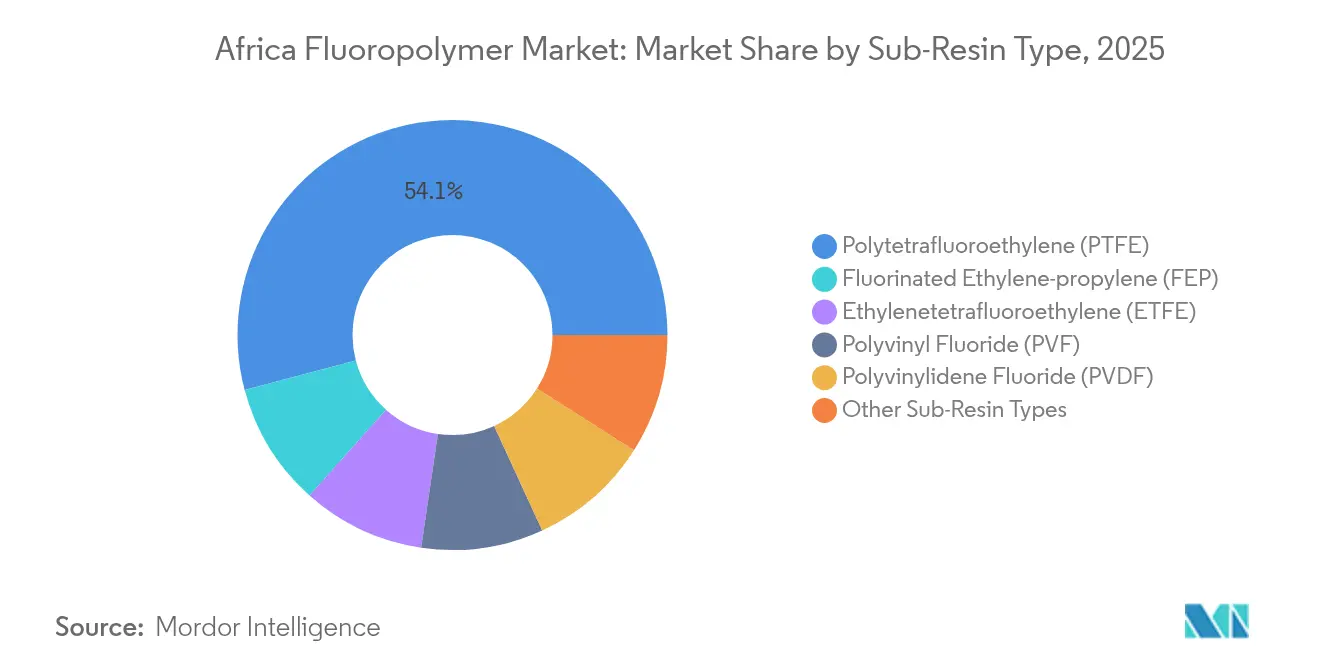

- サブ樹脂タイプ別では、ポリテトラフルオロエチレン(PTFE)が2025年にアフリカフルオロポリマー市場シェアの54.12%を占めており、フッ素化エチレンプロピレン(FEP)は2031年までに7.65%のCAGRで成長すると予測されています。

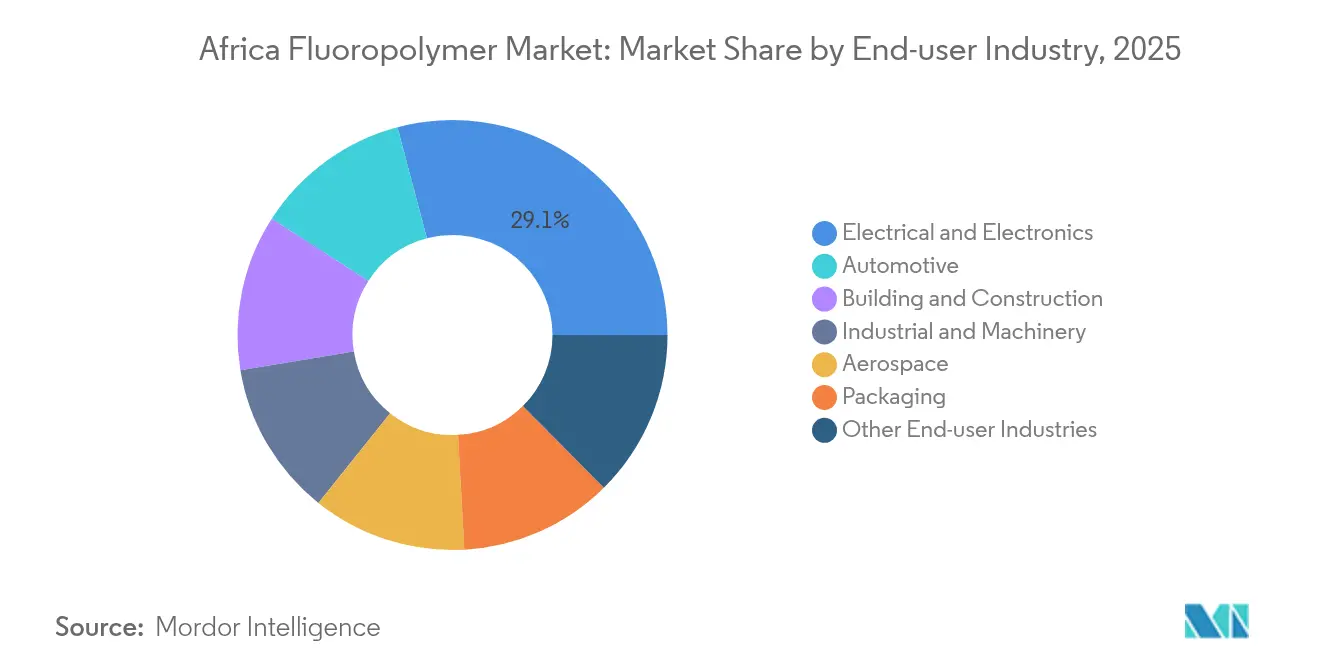

- 最終用途産業別では、電気・電子セグメントが2025年のアフリカフルオロポリマー市場規模の29.12%を占め、「その他の産業」セグメントは2031年までに7.41%のCAGRで拡大すると予測されています。

- 地域別では、南アフリカが2025年のアフリカフルオロポリマー市場規模の56.78%を占めており、予測期間にわたって6.62%のCAGRで進展しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

アフリカフルオロポリマー市場のトレンドとインサイト

牽引要因の影響分析*

| 牽引要因 | CAGR予測への影響(概算%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 耐候性コーティングへの需要を促進する急速なインフラ整備 | +1.5% | 南アフリカ、ナイジェリア、ガーナ | 中期(2〜4年) |

| 高性能シール使用を促進するアフリカ地域の自動車生産拡大 | +1.8% | 南アフリカ、モロッコ、ナイジェリア | 中期(2〜4年) |

| 低損失誘電体材料の需要を高める5G展開 | +1.2% | 南アフリカ、ナイジェリア、ケニア | 短期(2年以内) |

| PVDF/ETFEアンビリカルを採用する沖合ガスプロジェクト | +0.9% | 西アフリカ、アンゴラ、モザンビーク | 長期(4年以上) |

| フルオロポリマー製バックシートを使用するミニグリッド太陽光発電所 | +0.7% | 東アフリカを中心としたグローバル展開 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

耐候性コーティングへの需要を促進する急速なインフラ整備

アフリカ全土において、数十億米ドル規模の石油化学コンプレックス、港湾、幹線道路、スマートシティ地区では、紫外線、塩水飛沫、および繰り返しの温度変化に耐えるフッ素化コーティングが仕様として指定されています。ガーナの600億米ドル規模の製油所・石油化学ハブがこの動向を牽引しており、建築家およびEPC(エンジニアリング・調達・建設)請負業者は、外装25年性能保証のためにPVDFまたはETFEトップコートを義務付けています[1]BASF編集チーム、「過酷な気候に向けた超耐久コーティング」、basf.com。新設の発電所、陸上LNG(液化天然ガス)ターミナル、および大陸横断鉄道回廊もこの仕様トレンドを反映しており、初期建設サイクルを大きく超えて高耐久性フルオロポリマーへの継続的な需要を確保しています。プロジェクト融資機関がメンテナンス予算へのリスク軽減のために長寿命材料をますます要求するようになり、保険要件の高まりがこの傾向をさらに強化しています。この乗数効果は、クラッディングパネル、ケーブルトレー、ファスナーの現地製造業者にも波及しており、いずれも樹脂リッチなパウダーおよびフィルムを調達することで、アフリカフルオロポリマー市場に追加の数量を組み込んでいます。

高性能シール使用を促進するアフリカ地域の自動車生産拡大

アフリカの自動車組立数量は、優遇貿易圏、新たな部品クラスターの形成、および中産階級の自動車保有増加を背景に増加を続けています。生産量の3分の2をすでに輸出している南アフリカのOEM(相手先商標製品製造業者)各社は、攻撃的な燃料および高温のエンジンルーム温度に耐えるPTFEおよびFKMガスケットの発注量を増加させています。コンパクトSUV輸出に注力するモロッコの工場も追随しており、ナイジェリアの合弁企業は関税優遇措置を活用して燃料システムサブコンポーネントの現地化を進めています。ユーロ6相当の排ガス規制が段階的に導入されるにつれ、自動車メーカーはより薄くかつより堅牢なシールを採用しており、1台当たりのフルオロポリマー使用量が増加しています。電気自動車(EV)の試験ラインでも、リチウムイオン電池電極向けのPVDFバインダーが採用されており、充電インフラにおいてETFE絶縁高電圧ケーブルが急速に標準化されるなど、新たな樹脂消費層の出現を示しています。

低損失誘電体材料の需要を高める5G展開

南アフリカ、ナイジェリア、ケニアの通信事業者は、2024年に5G基地局設備に対して合計30億米ドル超を投じており、低損失マイクロ波ケーブル向けのFEPおよびPFA(パーフルオロアルコキシアルカン)の採用が加速しています。ミリ波アンテナは電力効率の限界で動作するため、タワー統合業者は最大35 GHzまで安定した誘電率を持つ誘電体材料を要求しています。各マクロサイトには数百メートルのフルオロポリマージャケット同軸ケーブルが統合されており、スモールセルの大量展開による高密度化戦略がノード数を数千単位で倍増させています。パケットコアベンダーは、エッジコンピュートサーバー内の信号完全性を維持するPTFE回路基板ラミネートへの需要急増を報告しており、すべてのデータセンタラックに樹脂の追加キログラムを組み込んでいます。この接続性の向上は、フィンテック、電子ヘルス(eヘルス)、クラウド製造サービスを刺激し、それぞれが国家ネットワークにフルオロポリマー依存のハードウェアを新たに積み重ねています。

PVDF/ETFEアンビリカルを採用する沖合ガスプロジェクト

TechnipFMCは2024年にアンゴラだけで8億2,960万米ドルの海底収益を計上しており、深海E&P(探鉱・生産)プログラムが化学的に不活性なアンビリカルへの需要を高めていることを裏付けています[2]TechnipFMC投資家向け広報、「2024年次報告書」、technipfmc.com。高圧PVDFライナーと耐摩耗性ETFEアウターシースを組み合わせることで、水深2,000 mを超える環境において20年間の設計耐用年数にわたって完全性が確保されます。モザンビークのロブマ盆地およびセネガルのサンゴマール油田もこれらの材料仕様を採用しており、複合コンジット1キロメートルごとに複数トンのスペシャリティフルオロポリマーを組み込んでいます。ライフサイクルサービス契約は、事業者がスペア延長分を備蓄し、元の材料仕様に一致しなければならない追加のタイバックを改修することで、消費量をさらに押し上げています。重要なのは、現場での運用実績が現地での信頼性を高め、EPCの請負業者がフルオロポリマーの使用を補助的なジャンパー、ダウンホールコントロールライン、およびトップサイドのケミカルインジェクションチューブにまで拡大する動機となっていることです。

抑制要因の影響分析*

| 抑制要因 | CAGR予測への影響(概算%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 輸入価格を押し上げる為替変動 | -0.80% | アフリカ大陸、特に輸入依存型経済圏 | 短期(2年以内) |

| 輸出市場を制約するEU Fガス規則 | -1.10% | アフリカのサプライヤーおよび輸入業者に影響を及ぼすグローバル規制 | 中期(2〜4年) |

| 環境的な反発を招く脆弱なリサイクルエコシステム | -0.60% | 南アフリカ、ナイジェリア、アフリカ各地の都市中心部 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

輸入価格を押し上げる為替変動

米ドルに対する急激な為替変動は、数週間以内に輸入コストを二桁パーセント引き上げ、販売業者に契約の再交渉または利益率の低下の吸収を迫ります。アフリカ開発銀行の調査によれば、投資家の56%が通貨リスクを最大の課題として挙げており、この評価は大規模な化学プロジェクトへの設備投資の遅延にも反映されています。中小規模の製造業者の多くはヘッジ手段を持たないため、在庫を削減し、それが結果的にジャストインタイムでフルオロポリマーコンポーネントを必要とするOEMのリードタイムを長期化させています。地域平均11.6%の資金調達コストは、信用状がさらなるリスクプレミアムを価格に反映するため、ストレスを悪化させています。こうした購買の先送りは四半期ごとの引き取り量を圧縮し、輸出業者や海運業者に波及する予測困難な状況を生み出しています。

輸出市場を制約するEU Fガス規則

規則2024/573号は、フッ素化物質に対する段階的なクオータ削減を義務付け、高地球温暖化係数(GWP)製品の欧州への輸入を制限するとともに、機器メーカーに超低残留PFAS(パーフルオロアルキル物質)レベルの認証取得を義務付けています。冷凍ラインや産業用ホースにフルオロポリマーを組み込んでEU向けに輸出するアフリカのコンバーターは、コンプライアンス監査、サンプリング費用、およびトレーサビリティの文書証明という負担を負うことになります。エンジニアリング変更指示はサプライチェーン全体に連鎖し、設計サイクルを延長して認定コストを引き上げています。国内や中東の顧客への転換を図る企業もありますが、規模の経済が縮小することで単価が上昇し、競争力が低下します。中期的には、溶融加工可能な低排出グレードへのポートフォリオ移行が可能なサプライヤーは失われた数量を相殺できる立場にありますが、移行期の摩擦が全体のCAGRに重くのしかかっています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

サブ樹脂タイプ別:PTFEの優位性にスペシャリティグレードの圧力が強まる

PTFEは2025年にアフリカフルオロポリマー市場シェアの54.12%を供給しており、これは化学プロセス用ガスケット、スラリーポンプライナー、およびコンベアベルトにおける確固たる役割によるものです。PTFEのみに関連するアフリカフルオロポリマー市場規模は、その年に0.42キロトンでした。東アジアの生産者との価格競争により利益率は縮小しているものの、ユーザーはグローバルな認定証書を重視しており、それが採掘および精製作業におけるダウンタイムを最小化しています。FEPは小さなベースからスタートしているものの、通信同軸アセンブリ、航空宇宙ワイヤーハーネス、および酸素プラズマ洗浄性が要求されるインクジェットプリントヘッドによって7.65%のCAGRで伸長しています。PVDFの数量は沖合エンジニアリングのスケジュールと太陽光発電の展開を追跡しており、PVFはスタジアムの屋根や空港のファサードを装飾する建築用フィルムにおいて着実に採用拡大を続けています。

コモディティグレードのPTFEは、より厳しい公差、低い透過性、またはより高速の押出サイクルが優先される場面で代替される可能性があります。そのため、コンパウンダーはナノフィラーを充填した変性PTFEを提案する一方、多国籍サプライヤーは南アフリカ西ケープ州の半導体ファブに超高純度PFAを推進しています。フルオロエラストマー、特にFKMおよびFFKM(この地域では新製品)は、酸性環境バルブおよびダイヤモンド加工オートクレーブ用のクリティカルOリングキットにおいてシェアを獲得しています。スペシャリティ品が総じて平均販売価格を押し上げており、輸入業者が外国為替の逆風に対してある程度ヘッジすることを可能にしています。現地のリサイクル業者は新興段階にあるものの、非クリティカルなシート材向けに溶融ろ過PTFEリグラインドを探索しており、アフリカフルオロポリマー市場内における将来の循環経済の追い風を示唆しています。

最終用途産業別:多様化するアプリケーションの中で電気・電子がリードを維持

電気・電子セクターは、スマートフォン組立、セットトップボックス生産、および光ファイバーケーブル工場の拡大により、2025年のアフリカフルオロポリマー市場規模の29.12%を吸収しました。回路基板においては、PTFEガラスラミネートが高周波RF(無線周波数)フロントエンドを可能にする一方、FEPジャケットはハイパースケールデータセンター向けの延焼対応ネットワークケーブルにおいて主流となっています。半導体装置の輸入業者は超純水薬品を取り扱うためにPFAスプレータンクおよびPVDFポンプを指定しており、消費者向けデバイスサイクルに左右されない安定した需要を確保しています。

太陽光発電OEMからスペシャリティ食品加工ラインまで多岐にわたるキャッチオール区分である「その他の産業」は、最も速い7.41%のCAGRを記録しています。太陽光発電用バックシート製造業者はPVDFフィルムの繰り返し発注を積み上げており、鉱物処理プラントは希土類鉱石浸出液に含まれるフッ化水素酸に耐えるサイクロンライナーにPTFEを採用しています。自動車用ブレーキホースサプライヤーは新たな蒸気透過規格に対応するためFKMライナーを統合しており、海水淡水化プラントのEPC請負業者は精密ろ過スキッドにPVDFカートリッジを採用しています。このようにアプリケーションマップは毎年広がりを増しており、数量リスクを分散させ、アフリカフルオロポリマー市場の構造的な弾力性を強化しています。

地域分析

南アフリカは2025年のアフリカフルオロポリマー市場規模の56.78%を占めました。2021年12月に施行されたPFOS(パーフルオロオクタンスルホン酸)/PFOA(パーフルオロオクタン酸)の段階的廃止義務は、準拠グレードへの迅速な代替を促し、スペシャリティ樹脂輸入量が9%減少する結果となりました。一方、国内でのフレークリサイクル試験が建設用メンブレンを対象に進められており、現地企業が将来の循環調達入札に向けた立場を確立しています。

ナイジェリアは数量および機会において第2位にランクされています。通信事業者はラゴス、アブジャ、ポートハーコートにおける5G展開を加速させており、それぞれフルオロポリマー絶縁同軸ケーブルを数メートル統合した数百のスモールセルサイトを追加しています。マイナス面としては、ナイラの弱含みが中堅請負業者の樹脂購入延期を頻繁に促し、四半期ごとの需要に不均一性をもたらしています。しかしながら、ボンガSWおよびオウォウォでの沖合タイバックがPVDFアンビリカルの需要を生み出し、国内消費の収支を均衡させています。

その他のアフリカ地域は、ニッチでありながらも急速に拡大するアプリケーションのモザイクを形成しています。ガーナのメガプロジェクトパイプラインだけでも、財務クローズが実現すれば、数万平方メートルのPVDFコーティング構造用鋼材に転換できる可能性があります。農村電化機関が主導する東アフリカのミニグリッドは、コンテナ化された太陽光発電・蓄電システムを導入しており、太陽光発電用封止材とリチウム電池セパレーターの両方にフルオロポリマーを組み込んでいます。

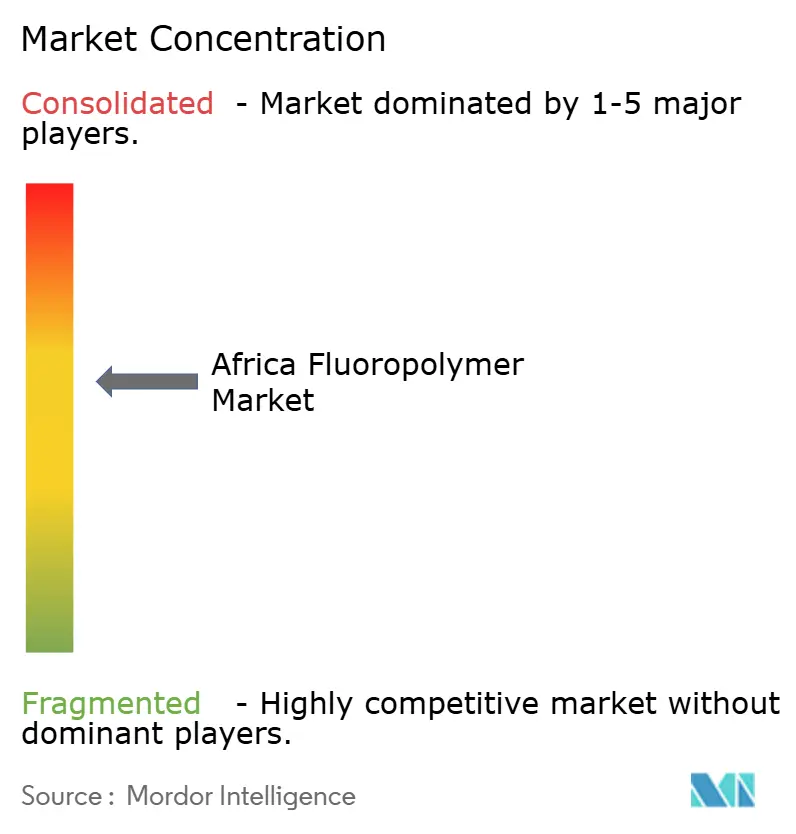

競争環境

アフリカフルオロポリマー市場は適度に集中しています。Arkema、Chemours、Daikin、Solvayなどのグローバル大手は、大陸内での重合拠点を持たず、専任の地域販売業者を通じてアフリカフルオロポリマー市場を支配しています。世界的なサプライヤーとの協力的な合弁事業は川下展開を解き放つ可能性がありますが、それは安定した電力供給、熟練労働力、および安定した政策的枠組みを前提としています。これらのギャップが解消されるまでは、アフリカフルオロポリマー市場は、為替変動を吸収し、コンプライアンス監査を乗り越え、複数の沿岸自由貿易区にわたってマルチグレードの在庫を備蓄できる資本力のある外国の既存プレイヤーへの依存を続けるでしょう。

アフリカフルオロポリマー産業のリーダー企業

Arkema

Dongyue Group

Gujarat Fluorochemicals Limited(GFL)

Solvay

The Chemours Company

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年9月:Syensqoは、先進的なヘルスケアおよびバイオ医薬品用途向けに設計された新たな医療グレードのSolefポリフッ化ビニリデン(PVDF)を発売しました。この新グレードはアフリカを含む世界中で市販されています。このPVDFは、バイオ医薬品処理および医療用途への信頼性の高い使用に必要な特性要件を組み合わせています。

- 2025年7月:アフリカにおけるフルオロポリマーのサプライヤーであるAGC Inc.は、フルオロエラストマーのAFLAS FFKMシリーズの最新製品として、界面活性剤フリーかつフッ素化重合溶剤フリーの「SFグレード」を発表しました。これらの製品は、界面活性剤およびフッ素化重合溶剤を一切使用せずに製造されています。より環境に配慮したフルオロエラストマーへの高まる市場需要に応えることができます。

アフリカフルオロポリマー市場レポートの範囲

航空宇宙、自動車、建築・建設、電気・電子、産業・機械は、最終用途産業によるセグメントとしてカバーされています。エチレンテトラフルオロエチレン(ETFE)、フッ素化エチレンプロピレン(FEP)、ポリテトラフルオロエチレン(PTFE)、ポリビニルフルオライド(PVF)、ポリフッ化ビニリデン(PVDF)は、サブ樹脂タイプによるセグメントとしてカバーされています。ナイジェリア、南アフリカは、国別セグメントとしてカバーされています。| エチレンテトラフルオロエチレン(ETFE) |

| フッ素化エチレンプロピレン(FEP) |

| ポリテトラフルオロエチレン(PTFE) |

| ポリビニルフルオライド(PVF) |

| ポリフッ化ビニリデン(PVDF) |

| その他のサブ樹脂タイプ |

| 航空宇宙 |

| 自動車 |

| 建築・建設 |

| 電気・電子 |

| 産業・機械 |

| 包装 |

| その他の最終用途産業 |

| ナイジェリア |

| 南アフリカ |

| その他のアフリカ地域 |

| サブ樹脂タイプ別 | エチレンテトラフルオロエチレン(ETFE) |

| フッ素化エチレンプロピレン(FEP) | |

| ポリテトラフルオロエチレン(PTFE) | |

| ポリビニルフルオライド(PVF) | |

| ポリフッ化ビニリデン(PVDF) | |

| その他のサブ樹脂タイプ | |

| 最終用途産業別 | 航空宇宙 |

| 自動車 | |

| 建築・建設 | |

| 電気・電子 | |

| 産業・機械 | |

| 包装 | |

| その他の最終用途産業 | |

| 地域別 | ナイジェリア |

| 南アフリカ | |

| その他のアフリカ地域 |

市場の定義

- 最終用途産業 - 建築・建設、包装、自動車、航空宇宙、産業機械、電気・電子、およびその他は、フルオロポリマー市場で考慮される最終用途産業です。

- 樹脂 - 本調査の範囲においては、ポリテトラフルオロエチレン、ポリフッ化ビニリデン、ポリビニルフルオライド、フッ素化エチレンプロピレン、エチレンテトラフルオロエチレンなどのバージンフルオロポリマー樹脂が、一次形態で考慮されています。

| キーワード | 定義#テイギ# |

|---|---|

| アセタール | これは滑らかな表面を持つ硬質材料です。過酷な作業環境における摩耗と損傷に容易に耐えることができます。このポリマーは歯車、軸受、バルブ部品などの建設用途に使用されます。 |

| アクリル | この合成樹脂はアクリル酸の誘導体です。滑らかな表面を形成し、主にさまざまな屋内用途に使用されます。この材料は特別な配合により屋外用途にも使用できます。 |

| キャストフィルム | キャストフィルムは、プラスチックの層を表面に堆積させ、固化させてから表面から剥離することで製造されます。プラスチック層は溶融状態、溶液状態、または分散状態であることができます。 |

| 着色剤と顔料 | 着色剤と顔料は、プラスチックの色を変えるために使用される添加剤です。粉末またはレジン・カラープレミックスの形態をとることができます。 |

| 複合材料 | 複合材料は、2種類以上の構成材料から製造される材料です。これらの構成材料は異なる化学的または物理的特性を持ち、それぞれの個別要素とは異なる特性を持つ材料を生成するために融合されます。 |

| 重合度(DP) | 高分子、ポリマー、またはオリゴマー分子中の単量体単位の数は、重合度またはDPと呼ばれます。有用な物理的特性を持つプラスチックは、多くの場合、数千のDPを持ちます。 |

| 分散液 | 別の物質中に材料の懸濁液または溶液を生成するために、一方の物質の細かく凝集した固体粒子を液体または別の物質中に分散させて分散液を形成します。 |

| ファイバーグラス | ガラス繊維強化プラスチックは、樹脂マトリックスに埋め込まれたガラス繊維からなる材料です。これらの材料は高い引張強度と衝撃強度を持っています。手すりとプラットフォームは、標準的なファイバーグラスを使用する軽量構造用途の2つの例です。 |

| 繊維強化ポリマー(FRP) | 繊維強化ポリマーは、繊維で強化されたポリマーマトリックスからなる複合材料です。繊維は通常、ガラス、炭素、アラミド、またはバサルトです。 |

| フレーク | これは乾燥した剥離片であり、通常は不均一な表面を持ち、セルロース系プラスチックの基材となります。 |

| フルオロポリマー | これはフルオロカーボン系ポリマーであり、複数の炭素・フッ素結合を持っています。溶媒、酸、および塩基に対する高い耐性が特徴です。これらの材料は硬質でありながら機械加工が容易です。代表的なフルオロポリマーには、PTFE、ETFE、PVDF、PVFなどがあります。 |

| ケブラー | ケブラーはアラミド繊維の一般的な名称であり、元々はデュポンのアラミド繊維のブランド名でした。軽量で耐熱性があり、強固で合成された、繊維、フィラメント、またはシートに成形された芳香族ポリアミド材料の総称をアラミド繊維と呼びます。パラアラミドとメタアラミドに分類されます。 |

| ラミネート | 所望の形状と幅に仕上げるために、圧力と熱の下で接着された材料の連続層から構成される構造または表面。 |

| ナイロン | 糸やモノフィラメントに成形された合成繊維形成性ポリアミドです。これらの繊維は優れた引張強度、耐久性、および弾力性を持っています。融点が高く、化学物質や各種液体に対して耐性を持ちます。 |

| PETプリフォーム | プリフォームは、その後ポリエチレンテレフタレート(PET)ボトルまたは容器に吹込成形される中間製品です。 |

| プラスチックコンパウンディング | コンパウンディングは、所望の特性を達成するためにポリマーと添加剤を溶融状態で混合・ブレンドすることによりプラスチック配合物を調製することで構成されます。これらのブレンドは通常、フィーダー・ホッパーを通じて固定設定値で自動的に計量供給されます。 |

| プラスチックペレット | プラスチックペレットは、プリプロダクションペレットまたはナードルとも呼ばれ、プラスチックで製造されるほぼすべての製品の構成要素です。 |

| 重合 | 複数の単量体分子が安定した共有結合を形成するポリマー鎖を形成する化学反応です。 |

| スチレンコポリマー | コポリマーは複数の種類の単量体から誘導されたポリマーであり、スチレンコポリマーはスチレンとアクリレートからなるポリマー鎖です。 |

| 熱可塑性プラスチック | 熱可塑性プラスチックは、加熱すると軟化し、冷却すると硬化するポリマーとして定義されます。熱可塑性プラスチックは幅広い特性を持ち、物理的特性に影響を与えることなく再成形・リサイクルが可能です。 |

| バージンプラスチック | 一度も使用、加工、または開発されていないプラスチックの基本形態です。リサイクル済みまたは既使用の材料よりも価値が高いとみなされる場合があります。 |

研究方法論

Mordor Intelligenceは、すべてのレポートで4段階の方法論に従います。

- ステップ1:主要変数の特定: 特定の製品セグメントおよび国に関連する定量化可能な主要変数(産業的および外的要因)を、デスクリサーチ・文献調査および一次専門家インプットに基づき、関連する変数・要因のグループから選定します。これらの変数は、必要に応じて回帰モデリングによってさらに確認されます。

- ステップ2:市場モデルの構築: ステップ1で特定された変数・要因を用いて堅牢な予測方法論を構築するため、入手可能な過去の市場実績データに照らして検証します。反復的なプロセスを通じて、市場予測に必要な変数を確定し、これらの変数に基づいてモデルを構築します。

- ステップ3:検証と最終化: この重要なステップでは、調査対象市場の一次調査エキスパートの広範なネットワークを通じて、すべての市場数値、変数、およびアナリストの判断を検証します。回答者は、調査対象市場の全体像を把握するために、さまざまな階層・機能にわたって選定されます。

- ステップ4:調査成果物: シンジケートレポート、カスタムコンサルティング案件、データベースおよびサブスクリプションプラットフォーム