ジオポリマー市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 市場規模 (2026) | 9.64 十億米ドル |

| 市場規模 (2031) | 16.15 十億米ドル |

| 成長率 (2026 - 2031) | 10.88% CAGR |

| 最も急速に成長している市場 | 中東とアフリカ |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるジオポリマー市場分析

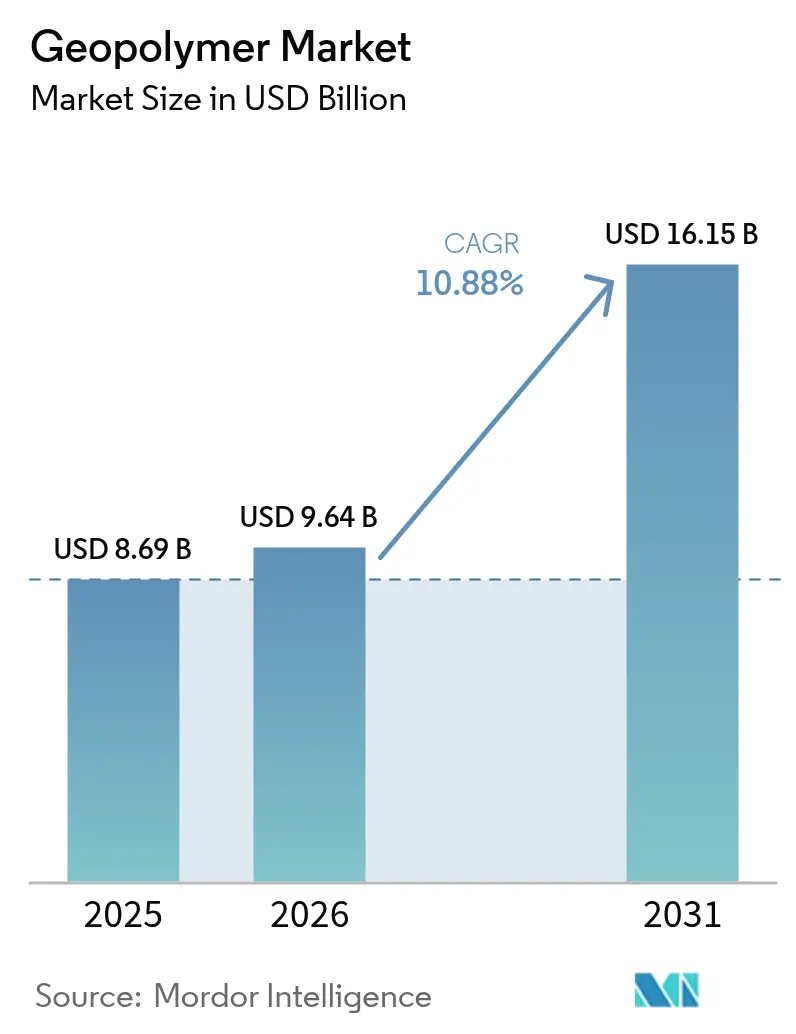

ジオポリマー市場規模は、2025年の86億9,000万米ドルから2026年には96億4,000万米ドルへと成長し、2026年~2031年にかけてCAGR 10.88%で2031年までに161億5,000万米ドルに達すると予測されています。炭素価格制度のもとでポルトランドセメントのコスト競争力が低下していること、フライアッシュやスラグなどの産業副産物へのアクセスが拡大していること、そして一液型配合の急速な成熟が、調達担当者をアルミノシリケート系バインダーへと誘導しています。ジオポリマー市場はまた、米国、欧州連合、湾岸諸国における環境配慮型建築義務化の恩恵を受けており、これらの国々はいずれも公共入札に内包炭素の閾値を組み込んでいます。レディーミクスメーカーはこれらの政策を活用して製品ポートフォリオを拡充しており、深海エネルギー事業者は従来のセメントシステムの2倍の硫酸塩攻撃耐性を持つジオポリマーグラウトを指定するようになっています。世界的なセメント大手が依然としてクリンカーの流通を支配し、設計基準の移行ペースを左右しているため、競争の激しさは中程度にとどまっていますが、独立系配合メーカーは廃棄物固化や耐火被覆において高マージンのニッチ市場を開拓しています。

主要レポートのポイント

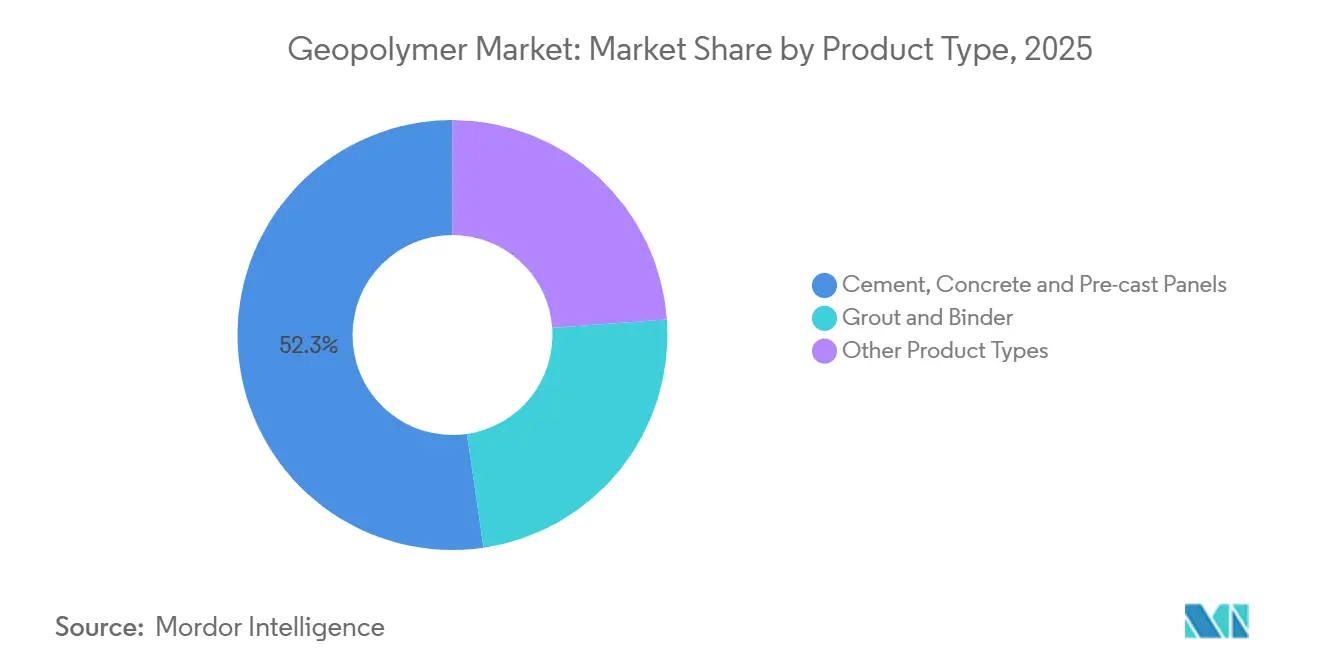

- 製品タイプ別では、セメント・コンクリート・プレキャストパネルが2025年のジオポリマー市場シェアの52.31%を占め、グラウト・バインダー用途は2031年にかけてCAGR 11.12%で拡大すると予測されています。

- 用途別では、建築工事が2025年のジオポリマー市場規模の34.45%を占め、核廃棄物・有害廃棄物固化用途は2031年にかけてCAGR 11.25%で拡大しています。

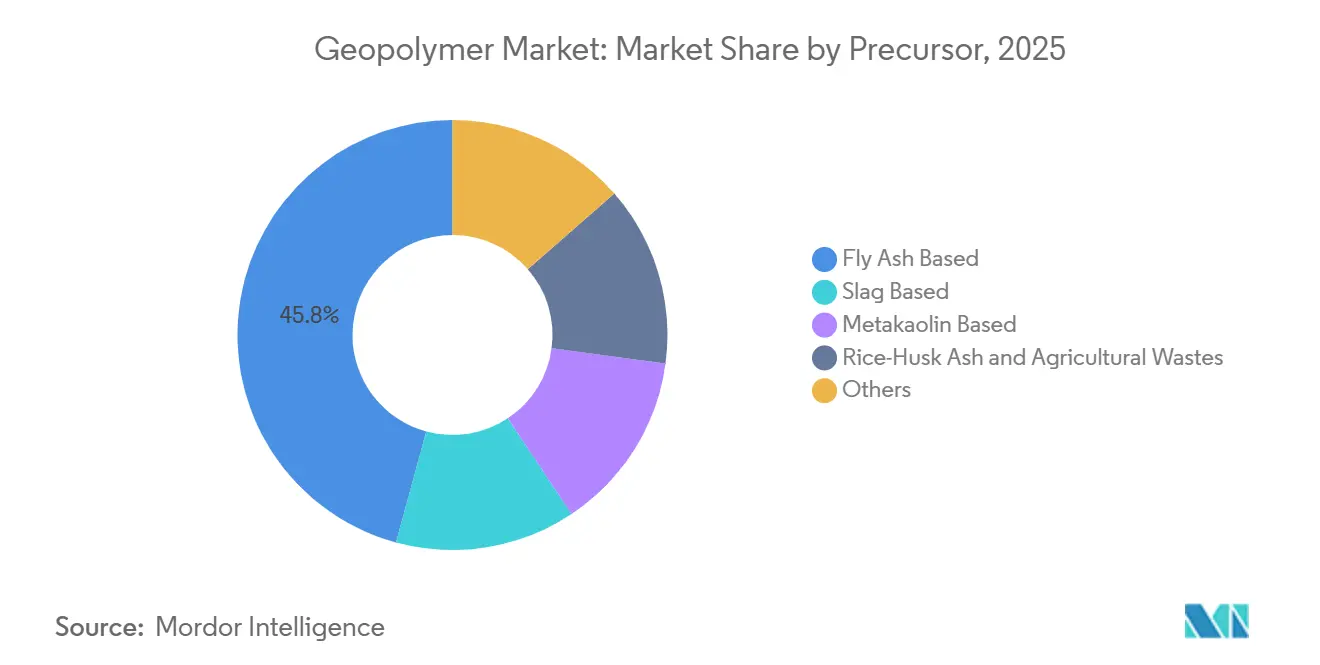

- 前駆体別では、フライアッシュ系システムが2025年のジオポリマー市場シェアの45.78%を占め、メタカオリン系配合は同期間にCAGR 11.67%で成長すると予測されています。

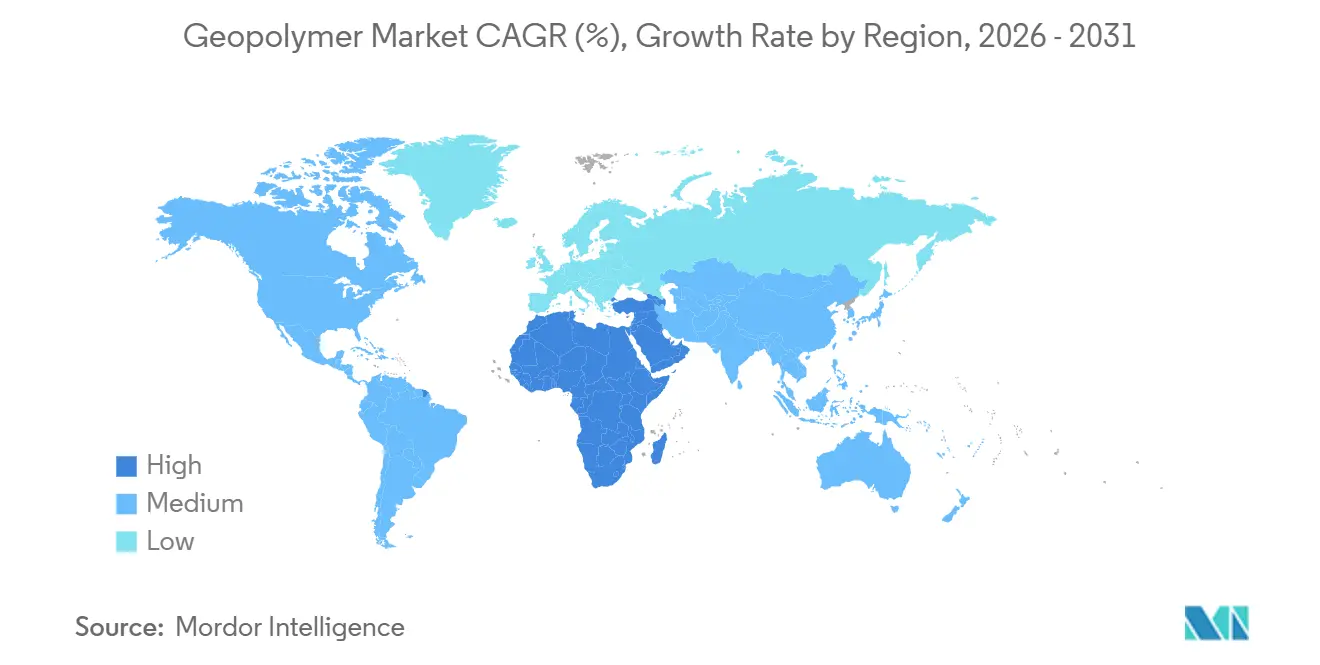

- 地域別では、アジア太平洋が2025年の市場の44.31%を占め、中東・アフリカ地域は2031年にかけて最高のCAGR 10.92%を記録する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界のジオポリマー市場のトレンドと洞察

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| セメント業界に対する厳格なCO₂排出規制 | +3.2% | 世界全体、特にEU、英国、中国、カリフォルニア州で強度が高い | 中期(2~4年) |

| フライアッシュおよびスラグ原料の入手可能性の拡大 | +2.4% | アジア太平洋中核(中国、インド、ASEAN)、北米への波及 | 短期(2年以内) |

| 環境配慮型建築認証材料への需要 | +2.1% | 北米、EU、中東(UAE、サウジアラビア) | 中期(2~4年) |

| 一液型ジオポリマー配合の急速な普及 | +1.8% | 世界全体、オーストラリア・北欧諸国・日本での早期普及 | 短期(2年以内) |

| 深海エネルギーおよび鉱業インフラへの採用 | +1.4% | 北海、メキシコ湾、南シナ海、西アフリカ沖合 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

セメント業界に対する厳格なCO₂排出規制

2026年より、炭素国境調整メカニズムが輸入クリンカーに追加課金を課すことになります。この動きにより、ポルトランドセメントとジオポリマー系バインダーのコスト格差が拡大する見込みです[1]欧州委員会、「EU排出量取引制度」、europa.eu。中国では、一部の省がクリンカー1トン当たりのCO₂排出量に上限を設けており、この規制が冬季の生産制限につながり、補助的バインダーの魅力を高めています。一方、カリフォルニア州のBuy Clean法は、圧縮強度1単位当たりのCO₂換算排出量に上限を義務付けており、フライアッシュジオポリマー混合物は炭素回収を必要とせずにこの基準を達成できます。さらに、ISO 14067認証がTier-1ゼネコンの間で普及しており、ジオポリマー仕様が数十億ドル規模のインフラポートフォリオに組み込まれています。国際エネルギー機関の予測によれば、2030年までに炭素価格制度が世界のセメント生産量の相当部分をカバーするようになり、これらの規制変化の勢いがさらに強まるとされています。

フライアッシュおよびスラグ原料の入手可能性の拡大

2025年、インドはフライアッシュを生産し、政策的な義務化が利用促進を後押しし、前駆体価格が前年比で下落しました。中国の鉄鋼セクターは2025年にスラグを大量生産し、余剰が生じました。この余剰はジオポリマー用途向けに割り当てられており、輸入メタカオリンより低価格で提供されています。ベトナムとインドネシアは精製ハブを開設し、強熱減量5%未満の原料を実現しました。この進歩により、圧縮強度のばらつきが低減されました。北米では、石炭火力発電所の廃止により年間フライアッシュ供給量が減少しました。この不足により、配合メーカーはコストが高いにもかかわらず粉砕ガラスポゾランへの転換を余儀なくされています。一方、五大湖周辺の電気アーク製鋼所は安定したスラグ供給を確保し、同地域のコスト優位性を維持しています。

環境配慮型建築認証材料への需要

LEED v5は、内包炭素を大幅に削減した混合物に対してクレジットを付与しており、この奨励策により北米の商業プロジェクトにおけるジオポリマー仕様の採用が促進されると予測されています。アブダビのEstidamaシステムはISO 21930環境製品宣言を義務付けており、認証済みジオポリマーサプライヤーはExpo 2030の大規模受注残を狙っています。一方、サウジアラビアのグリーンビルディングコードは公共建築物の内包炭素削減を目標とし、医療施設向けジオポリマーパネルの需要を喚起しています。さらに、BREEAM InternationalおよびEUのLevel(s)フレームワークはいずれも産業廃棄物を活用したコンクリートを奨励しており、ジオポリマー技術と完全に整合しています。

一液型ジオポリマー配合の急速な普及

乾燥アルカリ活性剤を内蔵した一液型システムは、現場での加水のみで使用でき、労務コストを削減できます。2025年、CEMEXはモンテレイの工業団地にこのようなコンクリートを納入しました。2025年末までに、Heidelberg Materialsはハノーバーの生産ラインを増強し、このような材料を月次で生産する体制を整えます。査読済み学術誌に掲載された研究によれば、アルミン酸ナトリウム活性化一液型混合物は、硫酸塩および塩化物暴露環境において二液型システムと同等の耐久性を発揮することが示されています。一方、日本の特許はこの革新をさらに発展させ、低温でも6時間以内に強度を発現するカルシウムスルホアルミネートブレンドを導入しています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 統一設計基準・規格の欠如 | -1.6% | 世界全体、特に北米・中東・南米で深刻 | 中期(2~4年) |

| アルカリ活性剤(NaOH / Na₂SiO₃)の価格変動 | -1.2% | 世界全体、輸入珪酸ナトリウムに依存する地域(南米・アフリカ)で最大のエクスポージャー | 短期(2年以内) |

| 品質管理を損なう原料の化学的変動性 | -0.9% | アジア太平洋(中国、インド、ASEAN)、東欧 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

統一設計基準・規格の欠如

ジオポリマーコンクリートはASTM C94およびACI 318に認定されておらず、エンジニアはプロジェクト固有の承認を求める必要があり、許可サイクルが長期化しています[2]米国コンクリート協会、「建築基準要件」、concrete.org。2024年に改訂されたオーストラリアのAS 3600性能条項は唯一の国家規格であり、研究開発の取り組みが主にその市場に集中しています。ISO 19596は2028年まで制定が見込まれないため、仕様担当者はリスク軽減のためにポルトランドセメントに戻ることが多い状況です。英国規格は耐久性試験後にのみジオポリマー混合物を認定しており、中東での普及を妨げています。さらに、ドイツとフランスのトンネル耐火規制の相違が、両国に対応するサプライヤーのコンプライアンスコストを押し上げています。

アルカリ活性剤の価格変動

2024年後半、欧州でのガス不足により珪酸ナトリウム価格が急騰し、ジオポリマーコンクリートのコストが上昇しました。2025年を通じて、アジアにおける水酸化ナトリウムのスポット価格が変動し、生産者は相当量のボリュームをヘッジせざるを得ませんでした。輸入活性剤に依存する南米のサプライヤーは高い着地コストに直面し、ジオポリマー混合物が地域のセメントより割高になる状況が生じました。世界市場を支配する3社が生産能力の相当シェアを握り、エネルギーコストのほぼ全額を買い手に転嫁しています。一方、アフリカのプロジェクトはコスト変動に悩まされており、通貨下落と輸入への完全依存がこの課題を悪化させています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:プレキャストパネルが数量成長を牽引

2025年、セメント・コンクリート・プレキャストパネルがジオポリマー市場を支配し、売上高の52.31%を占めました。この急増は主に、レディーミクス企業が一液型システムを採用し、現場でのバッチ処理を効率化したことによるものです。2031年までに、このセグメントは低炭素橋梁・学校・高層ビルファサードなどの公共プロジェクトに支えられ、ジオポリマー市場の相当部分を占めると見込まれています。これらのパネルの品質は工場管理養生によってさらに向上しています。一方、グラウト・バインダー製品はトンネル補修や海底ケーブル工事に牽引されて11.12%の成長を示しており、急速な強度発現に対してプレミアム価格が付いています。

ジオポリマー市場のニッチ用途として、耐火被覆や耐薬品ライニング向けのコーティング・接着剤が台頭しています。ただし、配合コストの高さが数量成長を抑制しています。以前は課題であった低温時の性能は現在対応が進んでいます。カルシウムスルホアルミネート促進剤を使用したノルウェーの現場試験では、5℃において8時間以内に15 MPaを達成できることが実証されました。特に欧州とオーストラリアで製品認証が増加するにつれ、多くのプレキャストメーカーが常温養生混合物に移行し、エネルギーコストの削減を実現しています。

注記: 全セグメントのシェアはレポート購入後にご確認いただけます

用途別:廃棄物固化が特殊需要を牽引

建築工事は2025年の市場売上高の34.45%を占め、低炭素コンクリートを重視する地方自治体のグリーンボンド資金調達に後押しされました。核廃棄物・有害廃棄物固化は絶対量では小規模ながら、2031年にかけてCAGR 11.25%で最も速い成長が予測されています。特筆すべきは、セラフィールドでの契約受注がジオポリマー封入による中レベル廃棄物処理に焦点を当てていることです。重要な動きとして、日本の規制当局が福島での土壌安定化にこの技術を承認し、各地域に先例を示しました。

道路の長寿命化を図るため、オーストラリアとインドのインフラ機関は膨張性粘土地盤での硫酸塩攻撃に強いジオポリマー舗装の試験導入を進めています。塩化物拡散係数が2×10⁻¹² m²/s未満の橋梁デッキ・橋脚ジャケット・海洋杭は「極めて低い」透水性基準を満たすだけでなく、維持管理間隔の延長も実現しています。石油化学プラントでは、耐火被覆ソリューションが1,100℃で4時間の完全性を誇り、従来の膨張型コーティングを凌駕し、2031年までの交換市場への参入が見込まれています。

前駆体・原料別:フライアッシュ不足を背景にメタカオリンが台頭

2025年、フライアッシュ系システムが前駆体需要の45.78%を占めていますが、OECD市場での石炭火力発電所の閉鎖に伴い、その優位性は年々低下しています。2031年までに、メタカオリン製品はCAGR 11.67%で成長し、ジオポリマー市場の注目すべきシェアを獲得する見込みです。ラップランドにあるBetolarの焼成施設は、地域粘土の豊富な供給を背景に経済的実行可能性を裏付けています。韓国では、電気アーク炉が安定した原料化学組成を確保し、研究開発費の一部を補助する政府補助金に支えられ、スラグ系混合物が普及しています。

インドとベトナムでは、籾殻灰ブレンドが農村住宅イニシアチブに対応しており、制御燃焼後に高いシリカ含有量を誇るゼロコストの農業廃棄物を活用しています。赤泥や廃ガラスは循環経済上の利点を提供しますが、アルカリ性とアルカリシリカ反応性を抑制するための追加工程が必要となり、処理コストが増加します。フライアッシュの物流インフラを持たない火山島では、非構造部材に適した強度を達成できる玄武岩粉末が普及しつつあります。品質管理措置が強化されており、中国メーカーはF種フライアッシュにメタカオリンをブレンドすることで、バッチ不合格率を大幅に削減しています。

注記: 全セグメントのシェアはレポート購入後にご確認いただけます

地域分析

2025年、アジア太平洋は売上高の44.31%を占め、中国の固体廃棄物利用割当とインドの野心的なグリーンセメントミッションに牽引されました。特筆すべき成果として、江蘇省と浙江省がフライアッシュジオポリマーを使用した手頃な価格の住宅を展開し、クリンカー輸入を回避することでコスト削減を実現しました。インドのIS 18417:2024規格のおかげで、国道での施工が加速しました。耐震安全性を優先する日本は橋脚補強にジオポリマーグラウトを指定し、韓国のグリーンニューディールは港湾・地下鉄でのパイロットプロジェクトを支援しました。

北米は、インフラ投資・雇用法のもとで低炭素コンクリートへの配分を活用しています。初期契約は、重量削減が重要な沿岸堤防強化や大型木材ハイブリッドタワーに集中しています。欧州では、ドイツがノルトライン・ヴェストファーレン州のジオポリマーパイロットプラントに投資しました。一方、英国は2030年までに公共プロジェクト全体で内包炭素を削減するという野心的な目標を掲げています。フランスのRE2020規制が需要急増を促し、2025年にはグレーターパリの住宅で施工が行われました。

中東・アフリカはCAGR 10.92%で先頭を走っています。NEOMの革新的なリニアシティは全基礎工事に低炭素コンクリートを義務付け、地元のジオポリマーサプライヤーと長期契約を締結しています。重要な動きとして、サウジアラムコが高温のジャフラシェールプレイでジオポリマー坑井セメントの試験に成功し、優れた遮断結果を達成しました。UAEのマスダールシティフェーズIIは構造コンクリートにジオポリマー混合物を採用しています。南アフリカの学校建設イニシアチブとエジプト新行政首都のファサードは、現地のフライアッシュや粘土資源と結びついたこれらの材料に対するアフリカ大陸の高まる関心を示しています。

競合環境

ジオポリマー市場は断片化しています。機械学習プラットフォームが配合サイクルを短縮しています。原料統合も差別化要因の一つであり、垂直統合型プレイヤーは安定したフライアッシュやスラグの流れの近くに工場を配置し、以前は不合格率の原因となっていた品質変動を軽減しています。設計基準が遅れている地域では市場参入障壁が残存していますが、性能基準条項に基づくパイロット承認が先行参入者に地域独占を解放しています。石油化学タンクの耐火被覆、高速回廊向け鉄道まくらぎ、浮体式洋上風力向け海底グラウトは、いずれも普及が進んでいないものの収益性の高い分野です。第三者耐久性データを提供できるサプライヤーは、2030年以前にこれらのホワイトスペースセグメントを獲得すると期待されています。循環経済型インプットと特殊流通を確保するため、製鉄所・電力会社・油田サービス会社との戦略的パートナーシップが形成されています。

ジオポリマー業界のリーダー企業

Wagners

CEMEX SAB de CV

Schlumberger Limited

PCI Augsburg GmbH

Betolar PLC

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2024年4月:Betolar Plcは、産業廃棄物を低炭素建材に転換するジオポリマー手法により、従来のコンクリートと比較してCO2排出量を最大80%削減するとして、フィンランド化学会の2024年循環経済イノベーション賞を受賞しました。

- 2024年8月:Green 360 Technologiesは、大規模な政府インフラプロジェクトにおけるハードスケープおよびデモンストレーション目的向けに、初の低炭素ジオポリマープレキャスト製品の製造・納入に成功したと発表しました。

世界のジオポリマー市場レポートの調査範囲

ジオポリマーは、アルカリ溶液とアルミノシリケート源または原料との反応によって形成されます。ジオポリマーは無機の二成分系アルミノシリケートバインダーであり、アルカリ活性剤によって活性化されます。

市場は製品タイプ、用途、前駆体・原料、地域別にセグメント化されています。製品タイプ別では、セメント・コンクリート・プレキャストパネル、グラウト・バインダー、その他の製品タイプに分類されます。用途別では、建築、道路・舗装、滑走路、管路・コンクリート補修、橋梁、トンネルライニング、鉄道まくらぎ、コーティング用途、耐火被覆、核廃棄物・有害廃棄物固化、特殊型枠製品に分類されます。前駆体・原料別では、フライアッシュ系、スラグ系、メタカオリン系、籾殻灰・農業廃棄物、その他(赤泥・ボーキサイト残渣・廃ガラス・玄武岩粉末を含む)に分類されます。本レポートは、主要地域の17カ国におけるジオポリマー市場の規模と予測も対象としています。各セグメントの市場規模と予測は売上高(米ドル)ベースで算出されています。

| セメント・コンクリート・プレキャストパネル |

| グラウト・バインダー |

| その他の製品タイプ |

| 建築 |

| 道路・舗装 |

| 滑走路 |

| 管路・コンクリート補修 |

| 橋梁 |

| トンネルライニング |

| 鉄道まくらぎ |

| コーティング用途 |

| 耐火被覆 |

| 核廃棄物・有害廃棄物固化 |

| 特殊型枠製品 |

| フライアッシュ系 |

| スラグ系 |

| メタカオリン系 |

| 籾殻灰・農業廃棄物 |

| その他(赤泥・ボーキサイト残渣・廃ガラス・玄武岩粉末) |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| ASEAN諸国 | |

| その他のアジア太平洋 | |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| スペイン | |

| イタリア | |

| ロシア | |

| その他の欧州 | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| 中東・アフリカ | サウジアラビア |

| アラブ首長国連邦 | |

| その他の中東・アフリカ |

| 製品タイプ別 | セメント・コンクリート・プレキャストパネル | |

| グラウト・バインダー | ||

| その他の製品タイプ | ||

| 用途別 | 建築 | |

| 道路・舗装 | ||

| 滑走路 | ||

| 管路・コンクリート補修 | ||

| 橋梁 | ||

| トンネルライニング | ||

| 鉄道まくらぎ | ||

| コーティング用途 | ||

| 耐火被覆 | ||

| 核廃棄物・有害廃棄物固化 | ||

| 特殊型枠製品 | ||

| 前駆体・原料別 | フライアッシュ系 | |

| スラグ系 | ||

| メタカオリン系 | ||

| 籾殻灰・農業廃棄物 | ||

| その他(赤泥・ボーキサイト残渣・廃ガラス・玄武岩粉末) | ||

| 地域別 | アジア太平洋 | 中国 |

| インド | ||

| 日本 | ||

| 韓国 | ||

| ASEAN諸国 | ||

| その他のアジア太平洋 | ||

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| スペイン | ||

| イタリア | ||

| ロシア | ||

| その他の欧州 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 中東・アフリカ | サウジアラビア | |

| アラブ首長国連邦 | ||

| その他の中東・アフリカ | ||

レポートで回答される主要な質問

2031年のジオポリマー市場の予測値は?

市場は2026年の96億4,000万米ドルからCAGR 10.88%で成長し、2031年までに161億5,000万米ドルに達すると予測されています。

ジオポリマーはポルトランドセメントと比較して内包炭素をどのように削減しますか?

ライフサイクル研究によりCO₂排出量が低いことが示されており、公共プロジェクトが積極的な炭素閾値を達成するのに役立ちます。

2031年にかけて最も急速に拡大している用途は何ですか?

老朽化した原子炉が廃炉段階に入るにつれ、核廃棄物・有害廃棄物固化がCAGR 11.25%で成長すると予測されています。

メタカオリンが好まれる前駆体になりつつある理由は何ですか?

石炭火力発電所の閉鎖によりフライアッシュの供給が制限されており、メタカオリンは常温養生を可能にし、プレキャスト工程のエネルギーコストを削減します。

2026年以降に最も高い成長ポテンシャルを持つ地域はどこですか?

中東・アフリカ地域はNEOMや沖合改修などの大型プロジェクトに牽引され、CAGR 10.92%が見込まれています。

建築物へのジオポリマーコンクリートの広範な普及を妨げているものは何ですか?

特にASTMおよびACI基準における統一設計基準の欠如が、許可取得に数カ月を要し、エンジニアリングコストを押し上げています。

最終更新日: