ファイバーオプティックコンポーネント市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

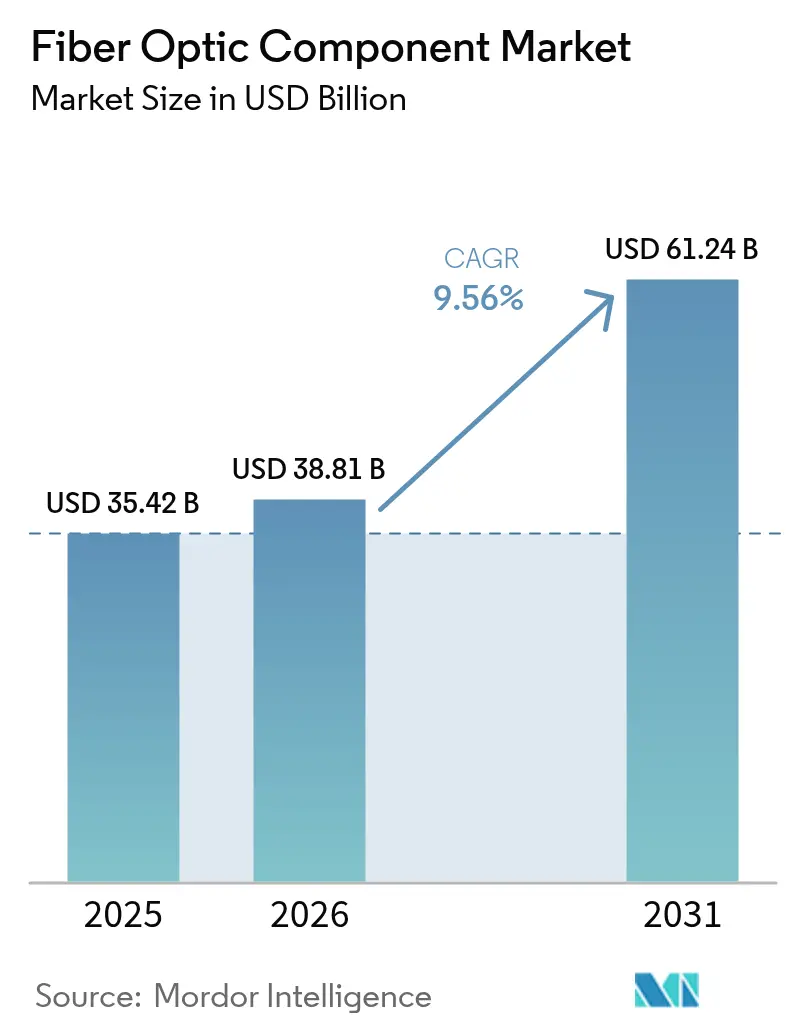

| 市場規模 (2026) | 38.81 十億米ドル |

| 市場規模 (2031) | 61.24 十億米ドル |

| 成長率 (2026 - 2031) | 9.56% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるファイバーオプティックコンポーネント市場分析

2026年のファイバーオプティックコンポーネント市場規模は380億8,100万米ドルと推定され、2025年の354億2,000万米ドルから成長し、2031年には612億4,000万米ドルに達する見通しで、2026年から2031年にかけて年平均成長率9.56%で成長します。

この拡大は、世界のネットワークが人工知能ワークロード、5G高密度化、量子安全通信へと移行する中で、ファイバーオプティックコンポーネント市場の強靭性を示しています。重要な化合物半導体におけるサプライチェーンの圧力は、主要ベンダー間での垂直統合戦略を強化するとともに、代替材料に関する研究開発の加速を促しています。並行して、ハイパースケールデータセンター事業者は長期的な容量確保契約を締結し、ケーブルメーカーおよびフォトニックチップメーカーに対する需要の視認性を安定させています。米国、欧州連合、およびアジア太平洋主要経済圏における政府資金による農村部ブロードバンドプログラムは、成熟地域・発展途上地域の双方において受動的光インフラの基礎的消費を強化しています。

主要レポートのポイント

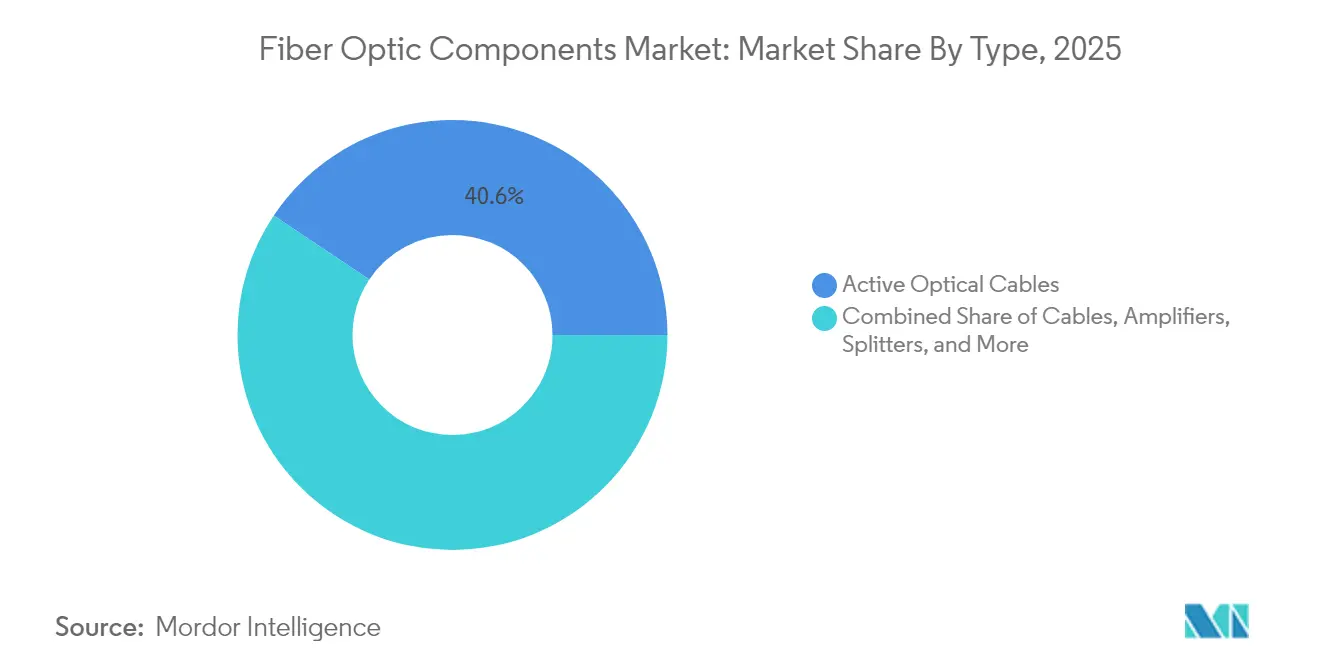

- タイプ別では、光ケーブルが2025年のファイバーオプティックコンポーネント市場シェアの40.62%を占め、アクティブ光ケーブルは2031年までに年平均成長率10.97%で拡大する見込みです。

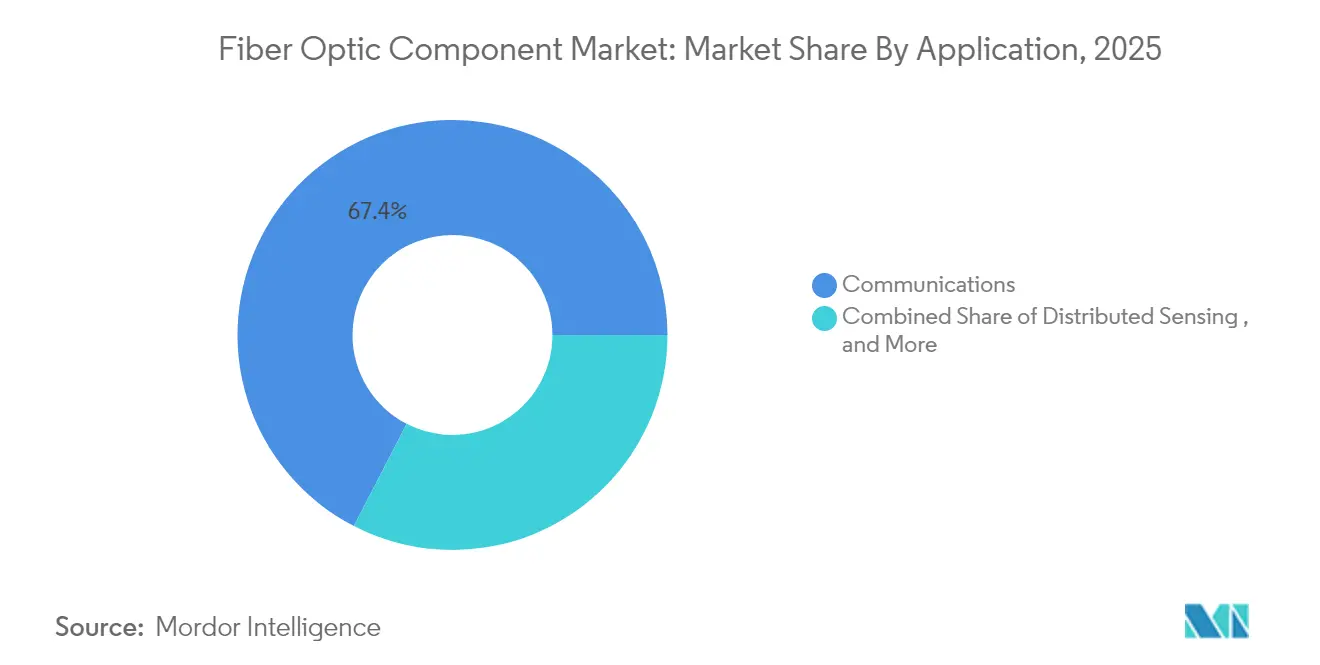

- 用途別では、通信が2025年に67.42%の収益シェアを保持し、同セグメントは2031年まで最速の年平均成長率10.72%を記録しています。

- エンドユーザー別では、通信事業者が2025年のファイバーオプティックコンポーネント市場規模の55.38%のシェアを維持し、ハイパースケール・エンタープライズデータセンターは年平均成長率12.01%で拡大しています。

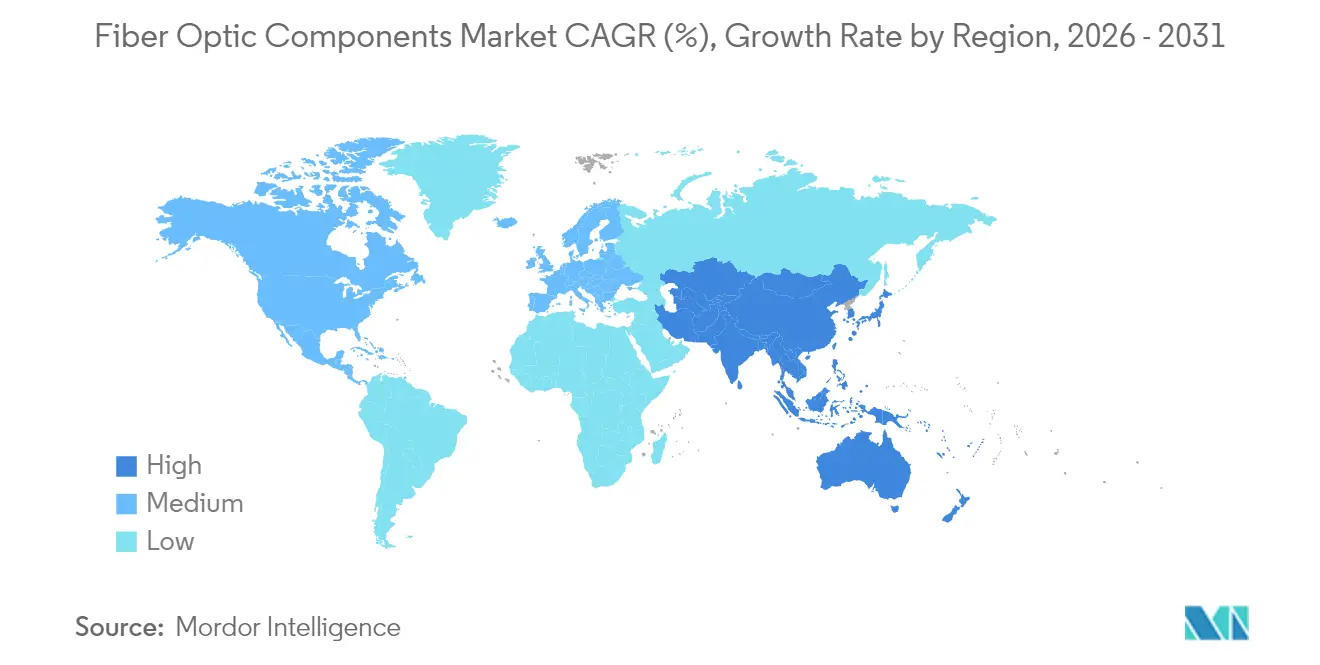

- 地域別では、アジア太平洋が2025年に38.74%のシェアで首位を占め、2031年まで年平均成長率10.44%で成長する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界のファイバーオプティックコンポーネント市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | 年平均成長率予測への影響(約%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| ハイパースケールデータセンターのファイバー更新波 | +2.10% | 世界規模、北米およびアジア太平洋に集中 | 中期(2〜4年) |

| 5Gフロントホール・バックホールの高密度化 | +1.80% | 世界規模、アジア太平洋および欧州での早期展開 | 短期(2年以内) |

| 800Gbを超えるAI・機械学習光学によるPAM4・コパッケージド光学の加速 | +2.40% | 北米およびアジア太平洋、欧州への波及 | 中期(2〜4年) |

| 新興アジア太平洋およびアフリカにおける急速なFTTH展開 | +1.60% | アジア太平洋およびアフリカ | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

ハイパースケールデータセンターのファイバー更新波

急増する生成AI学習クラスターは、従来のクラウドノードよりもはるかに高密度な光インターコネクトを必要としています。Corning Incorporatedは2025年第1四半期に光通信収益が前年同期比46%増の13億6,000万米ドルに達したと報告しており、これは単一のデータセンター事業者に対してグローバルファイバー生産量の10%を確保する複数年供給契約に支えられています[1]Wendell Weeks、「Corning Q1 2025 Results Highlight Optical Surge」、Corning Incorporated、corning.com。光トランシーバーの出荷額は2024年第2四半期に30億米ドルを超え、2019年以来最強の四半期連続収益パフォーマンスを記録しました。機器ベンダーは800Gおよび1.6Tの光学を中心にリーフ・スパインアーキテクチャを再設計しており、ケーブルトレイ内に高品質の曲げ耐性ファイバーが必要となっています。これらの変化は低損失ファイバータイプへの需要を高め、コパッケージド光学の先行発注を促進しています。広範な更新サイクルにより、コンポーネントサプライヤーの複数年にわたる視認性が向上しています。

5Gフロントホールおよびバックホールの高密度化

大規模なスタンドアロン5G展開により、無線ヘッドからベースバンドユニットへのファイバー数が増加しています。タイランドの農村ブロードバンドインターネット構想は、2025年3月までに24,700の遠隔コミュニティへファイバーを延伸しました。マレーシアの国家ブロードバンドプロジェクトは総額210億マレーシアリンギット(44億米ドル)相当で、2024年12月時点で施設の60%をファイバーにアップグレードしました。Sumitomo Electricの0.07ミリ秒コンバーターは、フロントホール調整に必要な時刻同期精度を向上させます[4]Hiroshi Nishihara、「0.07 ms Converter for Remote 3D Visuals」、Sumitomo Electric、sumitomoelectric.com。Prysmian Groupの最新の超高密度リボンケーブルは、事業者が制約のある管路により多くのファイバーを収容するのに役立ちます。これらの展開はネットワークトポロジーを分散アーキテクチャへと変革し、コネクター、クロージャー、低遅延ケーブルへの需要を高めています。

AI・機械学習光学によるPAM4およびコパッケージド統合の加速

Lumentumは独自のインジウムリン技術で製造した強化型800G ZR+トランシーバーを実証し、2025年半ばまでにデータコム用チップの受注残を2倍に増やしました。同社はタイのバックエンド組立ラインを拡張し、材料のボトルネックを緩和してリードタイムを短縮しました。上海交通大学は薄膜リチウムニオブ酸塩フォトニックチップの生産を拡大しており、高速変調器へのエコシステムアクセスを広げる可能性があります。サプライヤーは2024年に2,000万個以上の400Gおよび800G光モジュールを出荷し、先進的なAIクラスター向けPAM4シグナリングの広範な受容を示しました。モデルサイズの増大に伴い、事業者は電力予算を削減する必要があり、51.2Tスイッチ容量においてコパッケージド光学がデフォルトの選択肢となっています。AIシステムアーキテクトとフォトニクスエンジニア間の継続的なフィードバックが、連続的な設計採用サイクルを加速させています。

新興市場における急速なFTTH拡大

インドネシアは4,200の島々にわたるデジタル格差を解消するための国家光バックボーンを開始し、フィリピンの2億8,800万米ドル規模の国家ファイバーバックボーンは1,245キロメートルに及び、2028年までに7,000万人の新規ユーザーを対象としています。インドは農村部ブロードバンドに161億米ドルを投じ、2025年4月までにすでに270,000の村落を接続しました。オーストラリアの「より良い接続計画」は農村部ファイバー回廊に11億オーストラリアドル(7億4,000万米ドル)を充当しました。こうしたプロジェクトは受動的インフラへの長期的な需要を保証し、ハイパースケールクライアント以外へのサプライヤー収益を多様化し、将来の5Gおよびスマートグリッドサービスへの基盤を整えます。

抑制要因の影響分析*

| 抑制要因 | 年平均成長率予測への影響(約%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| インジウムリンおよびガリウムヒ素エピタキシャル容量の不足 | −1.4% | 世界規模、アジア太平洋製造業への深刻な影響 | 短期(2年以内) |

| 中国向け先進フォトニクスに対する地政学的輸出規制 | −1.1% | 世界のサプライチェーン、アジア太平洋に集中 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

インジウムリンおよびガリウムヒ素エピタキシャル容量の不足

2023年の中国によるガリウムおよびゲルマニウムの輸出規制により、スポット価格はそれぞれ250%および75%上昇しました。米国地質調査所は、禁止措置が完全に実施された場合、GDPへの潜在的影響が34億米ドルに達すると試算しました。Coherentのテキサス州における新しい6インチインジウムリンウェーハラインは、フル稼働後に60%のコスト削減を実現し、ウェーハあたりのダイ生産量を4倍にする見込みです。フラウンホーファーISEのInP-on-GaAs基板はウェーハコストを80%削減し、8インチのパイロット生産を可能にします。それでも、工具サイクルが近期の緩和を制限しており、契約製造業者は高マージンのトランシーバー顧客を優先し、低速部品の納期を延長せざるを得ない状況です。

地政学的輸出規制による世界サプライチェーンの分断

フォトニック集積回路を対象とした米国の輸出規制は、以前はアジア太平洋のバックエンド容量を活用していた供給契約を複雑にしています。中国のファウンドリーは、輸入エピタキシャル装置への依存を低減するため、国内フォトニックチッププログラムを加速させています。並行するサプライチェーンは、研究開発の重複とコンプライアンス監査によりコストを押し上げています。欧州のベンダーは新しい高速トランシーバーファミリーごとにデュアルユース許可申請を提出する必要があり、市場投入までの時間が長くなっています。組立拠点の多地域認定はリスクを分散させますが、運転資本予算を圧迫します。分断化はローカライズされたイノベーションクラスターを促進する一方で、近期の出荷量と利益率に重くのしかかっています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

タイプ別:アクティブ光ケーブルが従来インフラを上回る成長

光ケーブルは2025年のファイバーオプティックコンポーネント市場において40.62%のシェアを維持しており、これはメトロおよび長距離バックボーンにおける定着した展開によるものです。このセグメントのファイバーオプティックコンポーネント市場規模は143億9,000万米ドルに達し、大規模な国家資金による展開における受動的ケーブル支出の優位性を反映しています。しかし、アクティブ光ケーブルはハイパースケール事業者がサーバーラック内の完全統合型プラガブルリンクへ移行するにつれ、2031年まで年平均成長率10.97%を記録しています。アンプおよびスプリッターへの需要は、特に政府が農村部到達プロジェクトに資金を提供している既存ルートのポイントツーポイントアップグレードに結びついています。

コパッケージド光学の採用により、アクティブケーブルは帯域幅スケーリングの短距離エンジンとなっています。Corning Incorporatedは102.4Tスイッチエンクロージャーを対象とした電力最適化コネクターを統合したGen-AIファイバーアセンブリを導入しました。トランシーバーメーカーはデジタル信号プロセッサとフォトニックダイを組み合わせ、フットプリントを縮小しながらエネルギー効率を向上させています。アクティブセグメントは、データコム距離100メートル未満において従来のトランクを代替することで増分シェアを獲得しています。ガラス線引き技術とモジュール統合を組み合わせたサプライヤーは、後続の設計採用を獲得する立場にあります。

注記: 全個別セグメントのシェアはレポート購入後に入手可能

用途別:多様化の中での通信の優位性

通信は収益の67.42%を占め、最高の年平均成長率10.72%を示し、サービスプロバイダーおよびデータセンターインターコネクトにおけるファイバーオプティックコンポーネント市場シェアのリーダーシップを強化しています。ファイバーオプティックコンポーネント産業のオブザーバーは、分散センシングおよび医療計測機器がプレミアム価格を獲得し始めているものの、ブロードバンドアクセスと比較するとその出荷量は依然として限定的であると指摘しています。通信に関連するファイバーオプティックコンポーネント市場規模は、800G光学の普及に伴い2031年までに413億米ドルを突破する見込みです。

ヘルスケア分野の展開は横断的な成長を示しています。深圳のある病院が全光LANにアップグレードし、トリアージデータアクセス時間が60%改善したと報告しました。欧州での遠隔ロボット手術試験では、5G対応ファイバーストランドを使用して35ミリ秒未満の往復遅延を達成しました。産業環境では、分散音響センシングがパイプラインおよび鉄道回廊を保護しています。用途が多様化しているにもかかわらず、通信支出がサプライヤーの出荷量予測を支え、その後ニッチな用途に恩恵をもたらす規模の経済を確保しています。

注記: 全個別セグメントのシェアはレポート購入後に入手可能

エンドユーザー別:ハイパースケールデータセンターが市場変革を牽引

通信事業者は2025年に累積的な通行権および普遍的サービス義務により55.38%のシェアを確保しました。しかし、ハイパースケール・エンタープライズデータセンターセグメントは年平均成長率12.01%で拡大しており、2031年までに199億5,000万米ドルに達する見込みです。この変化は、AIワークロード向けにカスタマイズされた低消費電力VCSELアレイおよびシリコンフォトニクスエンジンへの研究開発を傾斜させています。

Corning Incorporatedはクラウドプロバイダーが容量を事前購入するにつれ、2027年までにエンタープライズ部門の売上が年率30%複合成長すると予測しています。防衛機関は戦闘強化を必要とする対ドローンファイバーリンクを追加し、エネルギー大手はメタン漏洩監視システムにファイバー干渉計を装備しています。こうした多様化は収益リスクを分散させ、拡張ビームおよびハーマフロダイティックアセンブリを含む特殊コネクター形式を促進しています。大量の通信事業者向け注文と少量の堅牢化された防衛向け契約の両方にまたがれるサプライヤーは、バランスの取れたポートフォリオを確保できます。

地域分析

アジア太平洋は2025年のファイバーオプティックコンポーネント市場の38.74%を占め、年平均成長率10.44%で成長しています。中国の50G受動光ネットワーク展開および10ギガビットシティプログラムは、光回線終端装置容量に段階的な増加をもたらしています。日本の情報通信研究機構は1,808キロメートルにわたって毎秒1.02ペタビットの伝送を実証し、既存の地上ファイバーが長距離AIトラフィックに対応できることを証明しました。政府補助金により、インドやフィリピンなどの新興経済圏がラストマイルファイバーに資金を提供し、マクロ経済の低迷時でも基礎的な需要を維持しています。

北米はバージニア州のデータセンター回廊やオレゴン州の再生可能エネルギー駆動サーバーファームにおけるハイパースケールキャンパス拡張に支えられ、第2位の地域貢献者となっています。米国のブロードバンド公平性・アクセス・展開(BEAD)プログラムは未整備地域に424億5,000万米ドルを配分し、可能な限りファイバーを義務付けています。ボストンおよびシカゴの量子ネットワークテストベッドは、既設のダークファイバー上での超安全な鍵配送を検証し、超低損失ケーブルの新たなカテゴリーを触媒しています。

欧州は産業オートメーションおよび量子安全な政府リンクを重視しています。ドイツは繰り返し器なしで76キロメートルにわたる既存のDeutsche Telekomファイバー上での量子通信を記録しました。英国のタスクフォースは2025年4月に410キロメートルの量子安全ビデオ伝送を達成しました。南欧のユーティリティ企業はファイバーベースのSCADAアップグレードに投資し、北欧諸国は豊富な水力発電を活用してAIクラスターを誘致し、コパッケージド光学需要を引き寄せています。ラテンアメリカおよび中東・アフリカは現在規模が小さいものの、海底ケーブルの陸揚げとデータセンターインセンティブの普及に伴い二桁成長を記録しています。

競合環境

ファイバーオプティックコンポーネント市場は中程度の集約を示しています。Corning Incorporated、Prysmian Group、Sumitomo Electric Industries Ltd.、および古河電気工業は、ガラスプリフォームおよびケーブル出荷量において支配的な地位を占め、Broadcom Inc.、Lumentum Holdings Inc.、およびCoherent Corp. (II-VI)はフォトニック集積回路設計において優位に立っています。ガリウムおよびインジウムの価格変動を受け、ティア1の既存企業は材料アクセスを確保するために垂直統合を深化させています。Corning Incorporatedのポーランドにおける新しいプリフォームラインは欧州のリードタイムを短縮し、Prysmian Groupは米国にリボン線引きタワーを設置してBEAD契約をローカライズしています。

技術差別化が激化しています。Coherent Corp. (II-VI)の6インチインジウムリンウェーハは4倍のダイ数を実現し、小規模ファウンドリーへの参入障壁を高めています。情報通信研究機構とSumitomo Electric Industries Ltd.は結合コアファイバーを用いて1,808キロメートルにわたる毎秒1.02ペタビットを達成し、次の10年間における中空コアアップグレードの基盤を築きました[2]Hitoshi Kawashima、「455 Tb/s Stable Transmission Using Coupled-Core Fiber」、NTT Corporation、ntt.com。NTT Corporationの毎秒455テラビットマルチコア試験はMIMO等化の実現可能性を示し、空間分割多重化が主流になる前のロードマップの継続性を示唆しています。コパッケージド光学の熱管理設計を巡る特許訴訟が増加しており、特に米国および中国のスタートアップ間で顕著です。

戦略的パートナーシップが増加しています。Lumen TechnologiesはCorning Incorporatedのグローバル生産量の10%を2026年まで確保し、AIキャンパス拡張が中断なく進むことを保証しました。Sumitomo Electric Industries Ltd.による9,000万ユーロのSüdkabel買収は、海底インターコネクト向け高電圧直流ケーブルの提供を拡大します。フラウンホーファーISEは欧州フォトニクスクラスターと協力し、ガリウム供給リスクを回避するInP-on-GaAs基板の拡大を図っています。資本集約度が高まる中、中堅プレーヤーは医療内視鏡ファイバー、センシング干渉計、または空中戦術リンクなどの専門ニッチを追求しています。

ファイバーオプティックコンポーネント産業リーダー

Lumentum Holdings Inc.

Broadcom Inc.

Coherent Corp. (II-VI)

Sumitomo Electric Industries Ltd.

Accelink Technologies

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年3月:Corning Incorporatedはスプリングボードプランを更新し、エンタープライズ部門の年平均成長率30%を目指したGen-AIファイバー・ケーブルシステムを追加しました。

- 2025年1月:情報通信研究機構とSumitomo Electric Industries Ltd.は19コアファイバーを使用して1,808キロメートルにわたる毎秒1.02ペタビットの伝送を達成し、容量・距離記録を更新しました。

- 2024年11月:Sumitomo Electric Industries Ltd.はソニーとの協業により0.07ミリ秒のDisplayPortからイーサネットへのコンバーターを発表しました。

- 2024年8月:Corning IncorporatedとLumen TechnologiesはCorning Incorporatedのグローバル容量の10%をAIデータセンター向けに確保する2年間の契約を締結しました。

研究方法のフレームワークとレポートの範囲

市場定義と主要カバレッジ

本調査では、光ファイバーコンポーネント市場を、新品の光トランシーバー、アクティブ光ケーブル、ケーブル、アンプ、スプリッター、コネクター、サーキュレーター、および通信・データセンター・産業・医療・防衛ネットワークにおける光ベースのデータ伝送を可能にする関連パッシブモジュールから生じる収益として定義しています。

Mordor Intelligenceのアナリストによると、再生ハードウェア、設置サービス、および汎用バルク品として販売される単体の光ファイバーケーブルアセンブリは本スコープの対象外です。スコープ除外事項:ターンキーネットワーク展開サービスや銅線ベースのハイブリッド接続ソリューションからの収益はカウントしておらず、これによりデータセットは厳密にコンポーネントに特化した内容となっています。

セグメンテーション概要

- タイプ別

- ケーブル

- アンプ

- アクティブ光ケーブル

- スプリッター

- コネクター

- トランシーバー

- その他

- 用途別

- 分散センシング

- 通信

- 分析・医療機器

- 照明

- エンドユーザー別

- 通信事業者

- ハイパースケール・エンタープライズデータセンター

- 産業・エネルギー

- ヘルスケア・ライフサイエンス

- 防衛・航空宇宙

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 欧州

- ドイツ

- 英国

- フランス

- ロシア

- その他の欧州

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- その他のアジア太平洋

- 中東・アフリカ

- アラブ首長国連邦

- サウジアラビア

- 南アフリカ

- ナイジェリア

- その他の中東・アフリカ

- 北米

詳細な調査方法論とデータ検証

一次調査

デスクワークを補完するため、北米・欧州・主要アジア拠点において、ティア1コンポーネントメーカー、ハイパースケールデータセンターアーキテクト、地域通信事業者、フォトニクス研究者へのインタビューを実施しました。これらの対話により、価格性能ロードマップ、標準的なモジュール歩留まり、および地域別の導入ペースが検証され、公開データが不十分な箇所では仮定の再調整が可能となりました。

デスクリサーチ

当チームはまず、国際電気通信連合(ITU)の固定ブロードバンド回線数、TeleGeographyのグローバル海底ケーブルトラッカー、米国FCCの光ファイバールートマイル数、中国MIITの5G基地局集計、およびEurostatのデータセンター電力調査など、信頼性の高いオープンデータセットを通じて需要プールをマッピングしました。これらはレーン数の拡大を示す指標となっています。D&B Hooversを通じて収集した企業開示資料およびDow Jones Factiva上でスクリーニングしたニュースアーカイブは、上場サプライヤーの出荷内訳、平均販売価格、および地域別ミックスを提供しました。

Questelで取得した特許動向、IEEE Xploreの技術論文、ならびにFTTH Council・OSA・IEC委員会からの業界リリースにより、新興の設計シフト(例:400G コヒーレント光学、中空コアファイバー)がさらに明確化されました。

上記の情報源は、ベースラインの事実確認およびクロスチェックに活用した広範な二次情報プールの一例であり、網羅的なものではありません。

市場規模の算定と予測

本モデルは、ITUのトラフィック成長率および5G基地局数を基に構築したグローバルポート出荷量のトップダウン再構築から始まり、光ファイバーキロメートル需要に紐付けた上で、ブレンドASPを用いてコンポーネント収益に換算しています。サプライヤー開示情報のボトムアップ集計および一部チャネルチェックがガードレールとして機能しています。主要変数には、400Gトランシーバーの ASP 低下、FTTH世帯普及率の向上、ハイパースケールラックの光ファイバーポート密度、シングルモードファイバー価格指数、および平均スプライス損失目標が含まれます。予測には多変量回帰と帯域幅弾力性およびマクロ支出変動を捉えるシナリオ分析を採用しています。

データ検証と更新サイクル

アウトプットは分散ダッシュボード、ピアレビュー、および異常フラグによって検証され、あらかじめ設定された閾値を超える乖離が生じた場合は、承認前に業界情報源への再確認が行われます。レポートは年次で更新され、重要なイベント発生後には中間レビューが実施されるため、クライアントは最新の見解を受け取ることができます。

Mordorの光ファイバーコンポーネントベースラインが信頼性を持つ理由

出版社がコンポーネントバスケット、通貨換算、および更新頻度を異なる形で選択するため、公表されている推計値はしばしば乖離します。

これらのギャップを事前に認識しています。

ベンチマーク比較

| 市場規模 | 匿名化された情報源 | 主要ギャップ要因 |

|---|---|---|

| USD 35.42 B | Mordor Intelligence | - |

| USD 36.69 B | Global Consultancy A | 再生光学機器の再販を含み、銅線ハイブリッドをバンドル計上 |

| USD 30.11 B | Industry Association B | 新興のコヒーレントプラガブルを除外し、積極的なASP下落を適用 |

これらの比較は、Mordor Intelligenceが包括的かつ規律ある範囲選択と透明性の高い変数を両立させており、意思決定者に対してクライアントの精査に耐えうる信頼性の高い再現可能なベースラインを提供していることを示しています。

レポートで回答される主要な質問

2026年のファイバーオプティックコンポーネント市場規模はどのくらいですか?

ファイバーオプティックコンポーネント市場規模は2026年に380億8,100万米ドルで、2031年までに612億4,000万米ドルに達すると予測されています。

ファイバーオプティックコンポーネント市場の成長をリードしている地域はどこですか?

アジア太平洋が38.74%の収益シェアを保持し、年平均成長率10.44%で拡大しており、国家ブロードバンド展開とフォトニクス製造能力に牽引されています。

ファイバーオプティックコンポーネント市場内で最も成長が速いセグメントはどれですか?

アクティブ光ケーブルが年平均成長率10.97%で最高の成長を示しており、コパッケージド光学のハイパースケールデータセンターへの採用を反映しています。

サプライチェーンの制約はサプライヤーにどのような影響を与えていますか?

ガリウムおよびインジウムの輸出規制が材料コストを押し上げており、垂直統合とInP-on-GaAs解決策などの代替基板研究開発を促進しています。

帯域幅のベンチマークを設定した最近の画期的な成果は何ですか?

情報通信研究機構とSumitomo Electric Industries Ltd.が1,808キロメートルにわたる毎秒1.02ペタビットを達成し、長距離ファイバーシステムの将来的なヘッドルームを実証しました。

最も成長が速いエンドユーザーセグメントはどれですか?

ハイパースケール・エンタープライズデータセンターが年平均成長率12.01%で拡大しており、AIトレーニングクラスターが超高速光インターコネクトを必要としています。

最終更新日: