光ファイバー試験装置(FOTE)市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

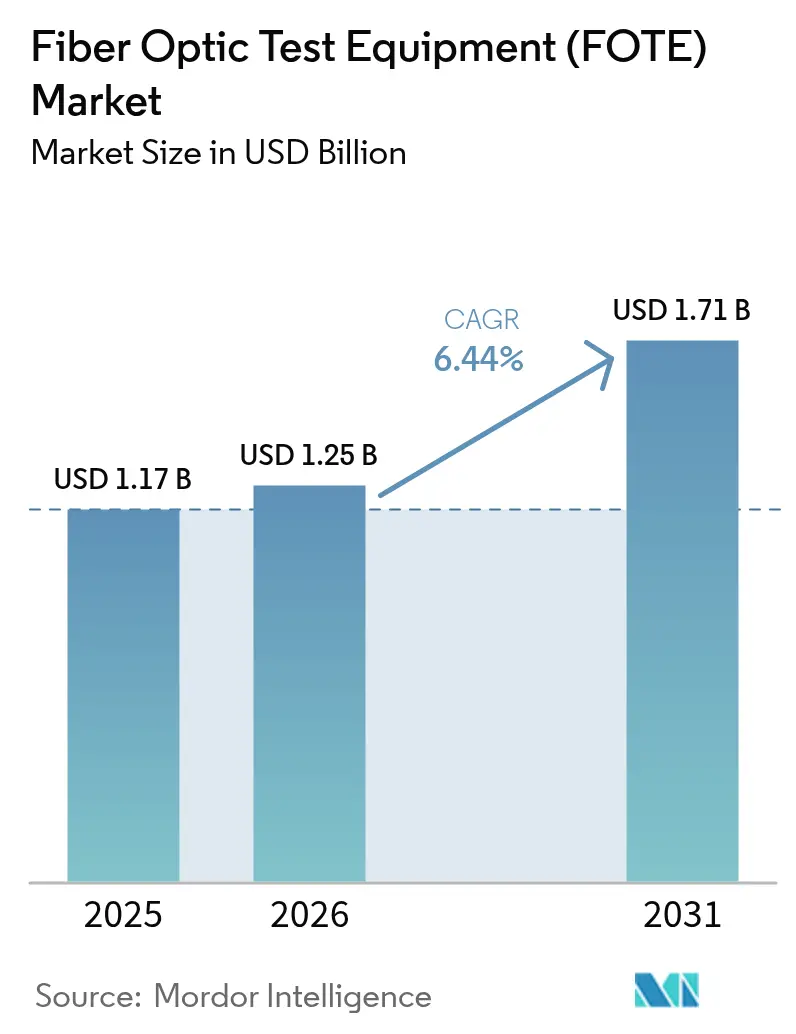

| 市場規模 (2026) | 1.25 十億米ドル |

| 市場規模 (2031) | 1.71 十億米ドル |

| 成長率 (2026 - 2031) | 6.44% CAGR |

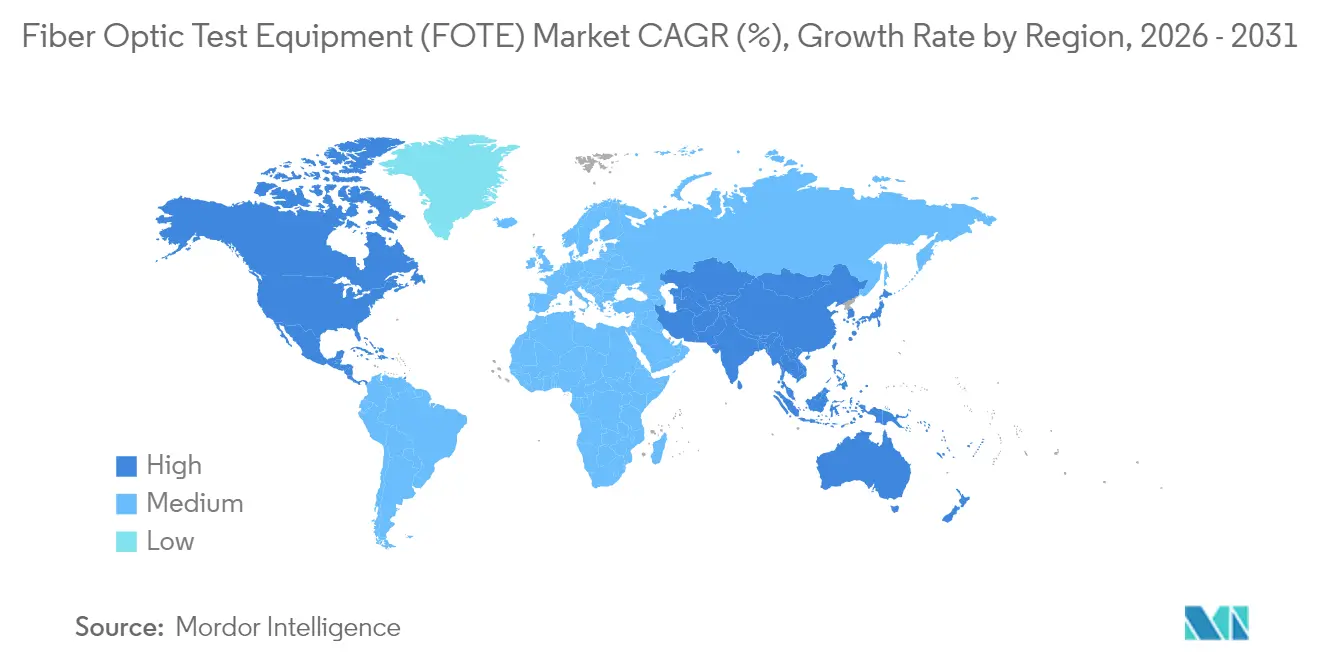

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる光ファイバー試験装置(FOTE)市場分析

光ファイバー試験装置市場規模は2025年に12億米ドルと評価され、2026年の12億5,000万米ドルから2031年には17億1,000万米ドルに達すると推定されており、予測期間(2026〜2031年)において年平均成長率(CAGR)6.44%で成長します。

5Gフロントホールへの設備投資の増大、800Gコヒーレント光学系へのハイパースケールデータセンターのアップグレード、政府主導の農村部ブロードバンドプログラムが相まって、試験計測機器の対象市場を拡大させています。ベンダーは、トラブルシューティングサイクルを短縮し、テレメトリーをネットワークオーケストレーションソフトウェアに直接フィードするAI対応プラットフォームへと製品ロードマップを移行させており、この機能はファイバー高密度アーキテクチャを運用するオペレーターに高く評価されています。リモートファイバー試験システムは、電力会社、防衛機関、スマートシティインテグレーターがミッションクリティカルな回線の継続的な監視を求めるにつれて、採用が加速しています。一方、先進的なフォトニクスコンポーネントに対する輸出管理の精査と世界的な認定ファイバー技術者の不足が近期の普及を抑制しているものの、リースおよびマネージドテストサービスが投資ギャップを部分的に補うことで、長期的な成長軌道を妨げるには至っていません。セキュリティと電力グリッド監視の両方を目的とする分散型音響センシングのような新興デュアルユース事例が、市場のセクター範囲をさらに広げています。

主要レポートのポイント

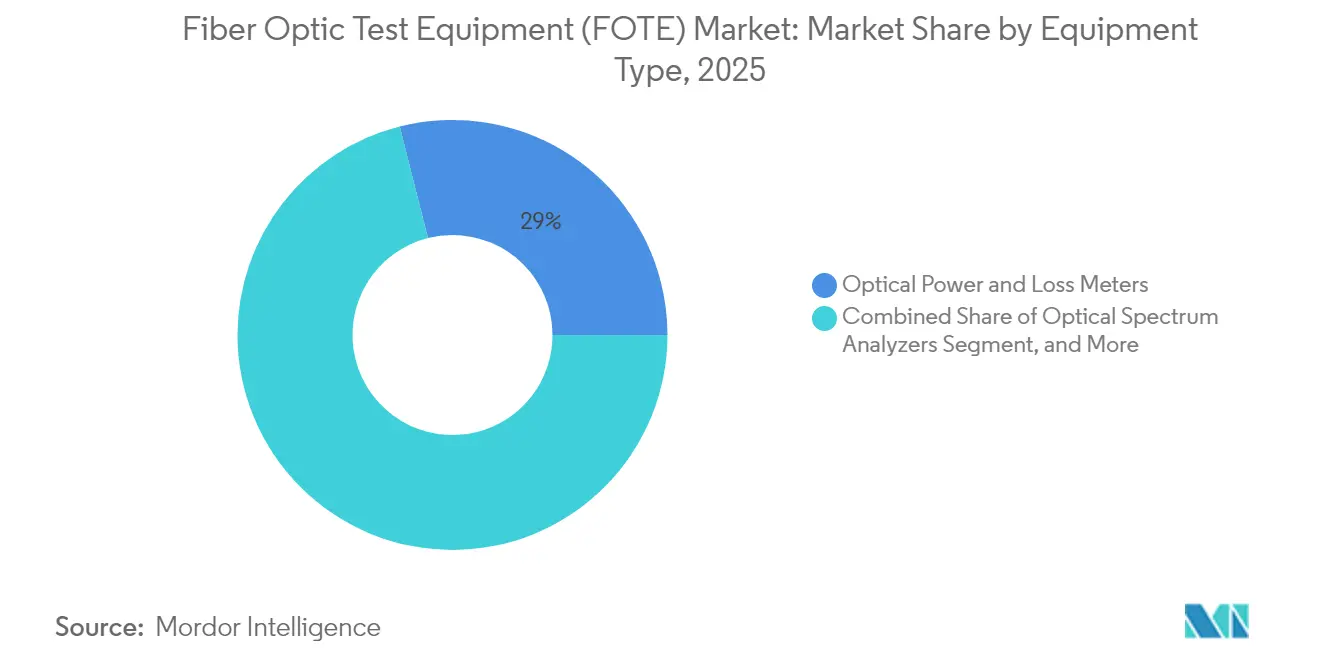

- 装置タイプ別では、光パワー・損失メーターが2025年の光ファイバー試験装置市場シェアの28.95%をリードしており、リモートファイバー試験システムは2031年にかけて最速の7.98%CAGRを達成する見込みです。

- フォームファクター別では、ハンドヘルドデバイスが2025年の光ファイバー試験装置市場規模の51.45%を占めており、ラック/モジュールベースシステムは2031年にかけて最高の7.62%CAGRを記録しています。

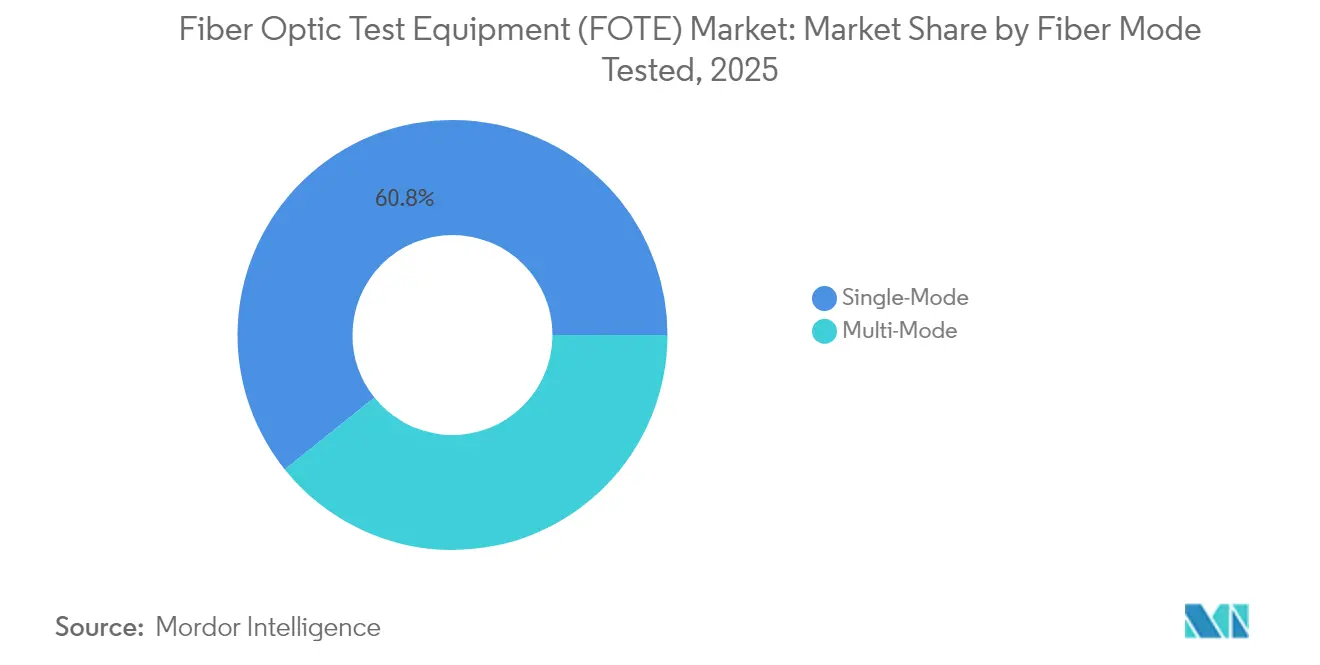

- ファイバーモード別では、シングルモード試験が2025年に60.75%のシェアで支配的であり、マルチモード試験は2031年まで6.66%のCAGRで進展すると予測されています。

- エンドユーザー別では、電気通信サービスプロバイダーが2025年の光ファイバー試験装置市場規模の34.40%のシェアを占めており、エネルギー・公益事業が2031年にかけて最速の6.97%CAGRをもたらします。

- 地域別では、アジア太平洋地域が2025年に光ファイバー試験装置市場シェアの38.20%を維持しており、中東・アフリカ地域は2031年にかけて最も速い7.88%CAGRを享受しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバル光ファイバー試験装置(FOTE)市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | (〜)% CAGR予測への影響 | 地理的 関連性 | 影響 期間 |

|---|---|---|---|

| 5Gフロントホールおよびバックホール ファイバー展開の普及 | +1.8% | アジア太平洋と北米をリードとする グローバル | 中期 (2〜4年) |

| 新興経済圏における FTTH/B展開の急増 | +1.5% | アジア太平洋を中心に、中東・アフリカおよび 南米へのスピルオーバー | 長期 (4年以上) |

| 農村部ブロードバンドおよび電力グリッド デジタル化のための政府刺激策 | +1.2% | 北米およびEU、 一部アジア太平洋市場 | 中期 (2〜4年) |

| ハイパースケールデータセンターにおける PAM4および800Gオプティクスへの移行 | +0.9% | 主要クラウド地域に集中した グローバル | 短期 (2年以下) |

| 戦術的堅牢ファイバーリンクの 防衛採用 | +0.6% | 北米、EU、 一部防衛市場 | 長期 (4年以上) |

| 自動化されたAI主導のリモートファイバー 試験システムへの需要増大 | +0.8% | 先進市場での早期採用を伴う グローバル | 中期 (2〜4年) |

| 情報源: Mordor Intelligence | |||

5Gフロントホールおよびバックホールファイバー展開の普及

各スタンドアロン5Gマクロまたはスモールセルは、4Gと比較してファイバーストランド数を10倍に増やし、10ミリ秒未満のレイテンシー、高次変調の完全性、およびDWDMチャンネル間隔を検証するコヒーレントOTDRプラットフォームへの前例のない需要を引き起こしています。[1]Saudi Telecom Company、「2024年次報告書」、stc.com.saSaudi Telecom Companyは2024年に5G向けの専用ファイバーバックホールルートを8,035本追加し、Tier-1オペレーター間で現在標準となっているインフラの集約度を示しています。高密度都市建設では市民工事の中断が頻繁に発生するため、自動障害局在化とリアルタイム反射測定がサービスレベルコンプライアンスに不可欠です。装置ベンダーは、上流と下流の同時試験をサポートするデュアルポート設計で応え、トラック出動回数を削減し、平均修復時間を短縮しています。5.5Gおよび6GHzスペクトル再耕への推進は、より高帯域幅のファイバーへの需要を持続させ、オペレーターのフットプリント全体での試験機器の更新サイクルを下支えしています。

新興経済圏におけるFTTH/B展開の急増

公共部門のデジタルインクルージョン目標が、主要都市圏をはるかに超える複数国にわたるFTTH拡張を促進しています。ナイジェリアのバックボーンファイバーを35,000kmから125,000kmに拡大するロードマップはその規模を示しており、最小限のトレーニングで操作できる軽量かつバッテリー効率の高いメーターを技術者が必要としています。BICSI の「インストーラー2—光ファイバー」カリキュラムへの登録が急増しており、認定取得の普及が互換性のある試験機器の調達を直接促進していることを反映しています。[2]BICSI、「インストーラー2—光ファイバー認定の成長」、bicsi.org湾岸協力会議経済圏におけるローカルコンテンツ要件は、デバイスのリードタイムを短縮しサービスロジスティクスをローカルに保つ地域組み立てパートナーシップに報奨を与えます。ファイバーフットプリントが郊外および農村部のクラスターに浸透するにつれ、光損失と自動端面検査が政府補助金に連動した契約上のKPIを満たすために必須となります。

農村部ブロードバンドおよび電力グリッドデジタル化のための政府刺激策

米国における424億5,000万米ドルのBEADプログラムは、助成金の適格要件を厳格なパフォーマンス検証に結び付けており、極端な温度と長距離の減衰スパンに耐える堅牢な機器への需要を高めています。[3]Phoenix Communications Inc.、「電力インフラ向け分散型音響センシング」、phoenixcomm.comダークファイバー上に分散型音響センシングを重ねる電力会社は、電力回廊に沿った微小なひずみ変動を検出できる高ダイナミックレンジOTDRを同時に購入しています。ベンダーのロードマップは、電気通信と公益事業の試験要件をハイブリッドプラットフォームに統合し、光学性能の認定と電力グリッドヘルス分析のための振動データの処理を別々の製品ラインなしに実現することを目指しています。その結果生じるクロスセクターの需要は、個別の製品ラインなしにブロードバンドとエネルギーセクターの両方の仕様を満たす位置にあるサプライヤーに恩恵をもたらします。

ハイパースケールデータセンターにおけるPAM4および800Gオプティクスへの移行

AIワークロードをサポートするために競い合うクラウドオペレーターは、800Gコヒーレント回線とPAM4変調を導入しており、ラボおよびラックベースのテスターがピコメーター波長分解能と70GHz電気的帯域幅を達成することを余儀なくされています。EXFOの2025年のAI対応検証スイートのリリースは、キャンパスあたり100,000本を超えるファイバー数に対するベンダーの適応を示しています。マイクロリング共振器スイッチファブリックの正確な特性評価には、統合された波長可変レーザーと低ノイズ波長計が必要であり、ASPを押し上げながらもオペレーターにダウンタイム回避による数百万ドルの節約をもたらします。データセンターオーケストレーションスタックと互換性のある機械可読出力により、AIOpsプラットフォームが人的介入なしに是正ワークフローをトリガーできるようになり、自動化されたソフトウェア中心の試験のROIの論拠を確固たるものにしています。

制約要因の影響分析*

| 制約要因 | (〜)% CAGR予測への影響 | 地理的 関連性 | 影響 期間 |

|---|---|---|---|

| コヒーレント対応OTDRおよびOSA プラットフォームへの高い設備投資 | -0.8% | Tier-2/3オペレーターに特に影響する グローバル | 中期 (2〜4年) |

| Tier-2/3都市における認定ファイバー 技術者の不足 | -0.6% | 新興市場で深刻な グローバル | 長期 (4年以上) |

| トランシーバーモジュールにおける統合 DSPベースのセルフテストによる代替 | -0.4% | データセンターアプリケーションに集中した グローバル | 長期 (4年以上) |

| 先進的なフォトニクスコンポーネントに対する 地政学的輸出管理 | -0.5% | 中米貿易回廊、 一部グローバル市場 | 中期 (2〜4年) |

| 情報源: Mordor Intelligence | |||

コヒーレント対応OTDRおよびOSAプラットフォームへの高い設備投資

コヒーレント光学システムへの移行は、オペレーターに高コストの高速DSPと超狭線幅レーザーを含むアナライザーへの投資を義務付けます。小規模なキャリアはレンタルプールやマネージドテストサービスに頼ることが多く、新規ハードウェアの調達サイクルを長引かせます。この負担は、所有総コストを複合的に増大させる必須の校正手順と高度なユーザートレーニングによって増幅されます。ベンダーはファームウェアアップデート、自動校正、AIによる障害分析をバンドルしたサブスクリプションモデルを試みて参入障壁を下げていますが、Tier-2/3プレーヤーの価格感度は販売台数が増えるまで持続します。

Tier-2/3都市における認定ファイバー技術者の不足

グローバルな展開スケジュールは、約205,000人の資格を持つファイバー専門家の不足と衝突し、設置・保守スケジュールにボトルネックを生み出しています。二次都市のフィールドチームは高度なOTDR解釈の実践的な経験が不足していることが多く、再訪率の上昇と平均修復時間の長期化につながっています。BICSIといくつかのOEMは機器に埋め込まれたクラウドベースのトレーニングでガイド付きワークフローを提供して対応していますが、急成長経済においては労働力の供給が需要に追いついていません。この人材不足は、ハンズフリーリモートテストヘッドとAI主導の分析への関心を高め、希少な人的資源からの診断タスクを集中型のネットワーク運用センターへシフトさせています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

装置タイプ別:リモートシステムが自動化シフトを牽引

リモートファイバー試験システムは出荷台数のわずか16%に過ぎませんが、7.98%のCAGRを記録し、最も急成長しているカテゴリーとなっています。オペレーターは、クルーを派遣することなく数千キロメートルにわたる障害を局在化できる能力を高く評価しており、生産性指標を向上させネットワーク可用性を高めています。光パワー・損失メーターは、2025年の光ファイバー試験装置市場シェアの28.95%を維持しており、初期設置と定期的な認定における普遍性を示しています。EXFOのOTH-7000は測定パケットをオペレーターのOSSスイートにストリーミングするクラウドAPIを導入し、分析サブスクリプションのアップセルを目指すライバル企業が追随しています。

自動化へのシフトは、是正作業用のハンドヘルドキットとリモート監視ノードを組み合わせた調達フレームワークにおいてさらに明確です。SLAペナルティが厳しくなるにつれ、キャリアはメトロリングと長距離資産にリアルタイムOTDRスイープを不可欠と見なしています。スペクトラムアナライザー内の統合DWDMチャンネル分析は、400Gおよび800G展開が加速する地域で支持を得ており、ビジュアル障害ロケーターはスマートフォンアプリ制御デバイスへと進化し、トラブルチケットシステムに画像を自動添付しています。

注記: 全個別セグメントのセグメントシェアはレポート購入後に入手可能

フォームファクター別:ポータビリティが自動化ニーズに対応

ハンドヘルドテスターは2025年に51.45%のシェアを維持しました。これはフィールドクルーが依然として障害分離と受け入れ試験の最前線を構成しているためです。1kg未満の軽量化と8時間のバッテリー寿命は、技術者がマルチサイト業務で複数の機器を扱う際のベースライン仕様となっています。しかし、ラック/モジュールベースのクラスはトップオブラックスイッチに試験ブレードを直接組み込んで常時可視性を提供するハイパースケールオペレーターに牽引され、7.62%のCAGRで拡大しています。この手法は、オーケストレーションソフトウェアが予防的なファイバークリーニングや経路変更をトリガーするクローズドループ自動化をサポートしています。

ベンチトップシステムは、測定のダイナミックレンジとスペクトル忠実度がポータビリティよりも重要な製造および研究開発環境に対応しています。AnritsuのμOTDRモジュールは小型化トレンドを例示しており、PXIシャーシに組み込んでOEMにインライン生産試験を提供します。ベンダーはフォームファクター全体で共通のファームウェアを採用する傾向が高まっており、企業はデバイスクラスに関わらず単一の分析コックピットを活用できるため、オペレーターの学習曲線とサポート労力を削減しています。

試験ファイバーモード別:シングルモードの支配がインフラの実態を反映

シングルモード試験ソリューションは2025年の収益の60.75%を占めており、メトロ、アクセス、バックボーントポロジーにおける長距離リンクの支配を反映しています。その継続的な優位性は、厳密な分散バジェットと正確な色分散試験を必要とする400G/800Gコヒーレントアップグレードによって強化されています。対照的に、マルチモード試験はコスト圧力がOM4およびOM5の展開を促すデータセンターとキャンパスネットワーク内で普及しつつあります。

マルチモードデバイスはより高いモード分散の不確実性に対処する必要があり、OEMは850nm、1300nm、1310nm、1550nmの波長間をシームレスに切り替えられるハイブリッドユニットを開発しています。シングルモード回線におけるベンド耐性G.657バリアントは、精密なマクロベンド試験チャンネルへの需要を生み出しており、多くの場合1625nmまたは1650nmの活線対応バンドで行われます。教育機関とベンダーアカデミーは、こうした細かな波長固有の方法論に対応するためにカリキュラムを刷新し、新技術者のオンボーディングサイクルの短縮を目指しています。

注記: 全個別セグメントのセグメントシェアはレポート購入後に入手可能

エンドユーザーアプリケーション別:エネルギーセクターが成長ドライバーとして台頭

電気通信オペレーターは2025年の支出の34.40%を占めており、コア、メトロ、アクセスネットワーク認定の最大の購買センターとして依然として君臨しています。しかし、エネルギー・公益事業の垂直市場はグリッド近代化計画が侵入検知、障害局在化、送電線の予防保全のために分散型音響センシングを採用するにつれ、6.97%のCAGRで拡大しています。Phoenix Communications Incは、振動スペクトル分析を調整機器に直接統合することで、電気通信と公益事業の双方の要件を満たすことでこれを活用しました。

ハイパースケールおよびエンタープライズデータセンターオペレーターも勢いを加え、800Gコヒーレントリンク向けの高解像度波長計を調達しながら、瞬時の合否判定ログ記録のためのRESTful APIを求めています。防衛顧客は数的には少ないものの、極端な温度と衝撃に対して定格された堅牢なテスターを調達しており、ベンダーの営業利益率を押し上げるプレミアム価格を命じています。累積的な多様化はサプライヤーを周期的な電気通信設備投資の落ち込みから保護し、クロスセクターのソリューションスイートへの道を開きます。

地域分析

アジア太平洋地域は2025年の光ファイバー試験装置市場規模に4億5,000万米ドルを寄与しており、絶え間ないバックボーン拡張と中国、日本、韓国などの市場におけるGPONから10G PONへの移行を反映しています。地域の製造能力は迅速なカスタマイズを可能にする一方、国家安全保障指令は調達を国内生産の光学機器に傾けています。ASEAN諸国は、デジタル経済政策がFTTHカバレッジを拡大するにつれてインクリメンタルな需要を加え、ハンドヘルドOTDR販売を促進しています。日本の研究機関と韓国の公的機関との学術連携が、コヒーレントプラガブルのような革新を加速させ、高精度測定ベンチへの地域需要を持続させています。

中東・アフリカ地域は2025年にわずか9,000万米ドルを占めるに過ぎませんが、安全で大容量のバックボーンを必要とするギガプロジェクトを背景に、7.88%のCAGRで地域最高の成長を記録しています。Saudi Telecom CompanyのORYX陸上システム単体で、継続的な監視プラットフォームと堅牢な検査スコープを義務付ける数百ファイバールートキロメートルを提供しています。湾岸オペレーターは50G PONパイロットと400Gトランスポートを組み合わせ、統合UIでアクセスと長距離試験を処理できるデュアルモードアナライザーへの下流需要を生み出しています。新興アフリカ市場はナイジェリアの国家バックボーン目標に倣い、試験リードやアダプターなどの消耗品のカスタマイズされたトレーニングと現地化のために装置OEMと協力しています。

北米と欧州はコヒーレント対応OTDRと光スペクトラム分析において技術的リーダーシップを維持しており、2025年の試験機器に合計4億7,000万米ドルを支出しています。米国の連邦助成金は「アメリカで作り、アメリカで買う」(Build America, Buy America)基準を満たすデバイスの購入を奨励し、国内組み立てを持つベンダーに有利に働いています。欧州連合のエネルギー効率の高いデータセンターへの推進が、リアルタイムの電力消費データをオーケストレーションスタックにフィードするインラック監視モジュールへの新たな需要を引き起こしています。南米のキャリアは一方で、輸入関税の負担を軽減するモジュラーマルチバンドテスターを優遇しながら、ボリュームディスカウントと共有ロジスティクスを確保するために調達を集約する傾向があります。

規制環境

光ファイバー試験機器の調達および適格性評価は、通信機器認証規則および試験方法規格によって形作られている。米国では、連邦通信委員会(FCC)が2025年に機器認証インフラの監督を強化し、通信認証機関(TCB)および試験機関に対して、禁止対象事業体による所有・支配に関連する証明を含む健全性要件を追加した。FCCはまた、2026年5月に事前承認ガイダンス(PAG)方式を採用することでプロセス変更を進め、米国またはMRAもしくは類似の貿易協定の対象となる経済圏に所在する信頼された試験機関で評価された製品の認証ワークフローを優先することとした。

技術的適合性は、試験機器のRFP合否基準や校正手法にも影響を及ぼしている。2026年1月、欧州電気標準化委員会(CLC)はEN IEC 61300-1:2022/A2:2026を公表し、光ファイバー相互接続デバイスおよびパッシブコンポーネントに関する測定方法論および基本試験手順を改良した。ITU-Tは2025年5月に勧告G.661を承認し、光増幅器デバイスおよびサブシステムの一般パラメーターに関する試験方法を規定した。アクセスネットワークについては、G-Seriesの補足文書84(2025年3月)などのITU-Tガイダンスが、PONベースシステムの運用試験およびトラブルシューティングを支援し、標準化されたワークフローと相互運用性チェックに対応した機器への需要を強めている。

バリューチェーン分析

FOTEのバリューチェーンは、専門部品供給業者(レーザー、フォトダイオード、高速ADC/DAC、DSP/FPGA、波長可変光学系、精密機械)から始まり、OEMによる設計、ハンドヘルド型、ラック/モジュール型、実験室用プラットフォームへの統合を経る。その後、校正、認証、そして通信事業者、施工業者、ハイパースケールデータセンター、公益事業者、防衛用途の利用者への流通チャネルへと進む。ファイバー数が増加し、相互接続速度が1.6T級リンクへと移行する中、価値は上流のシリコンおよびモジュール検証能力へと移りつつあり、下流の需要はOSSおよびデータセンターオーケストレーションと統合されたソフトウェア、クラウドAPI、分析に集中している。

校正、適合性検証、サービスロジスティクスは、リードタイムと総所有コストに影響を与える中間層を形成しており、特にコヒーレント対応OTDR/OSAおよび高速電気/光試験機器セットにおいてその影響は大きい。最近の製品発表は、この動向が製品面でどのように収束しているかを示している。Fluke Networksは2026年1月にCertiFiber Maxを発表し、高密度MPO/MMC損失試験に対応した。一方、KeysightとVIAVIは2026年3月に224Gおよび1.6T検証、マルチベンダーEthernetファブリック試験を中心にポートフォリオを拡大した。これらの拡大は専門的な計測への依存を高め、エンドカスタマーの適格性評価サイクルを長期化させており、校正および修理のための地域サービスハブがこれを支えている。また、これによりOEMは、CAPEXおよびスキル面で制約を抱えるTier-2/3の購買者向けに、機器とソフトウェアサブスクリプション、自動試験レシピ、マネージド試験サービスをバンドル提供できるようになっている。

競合環境

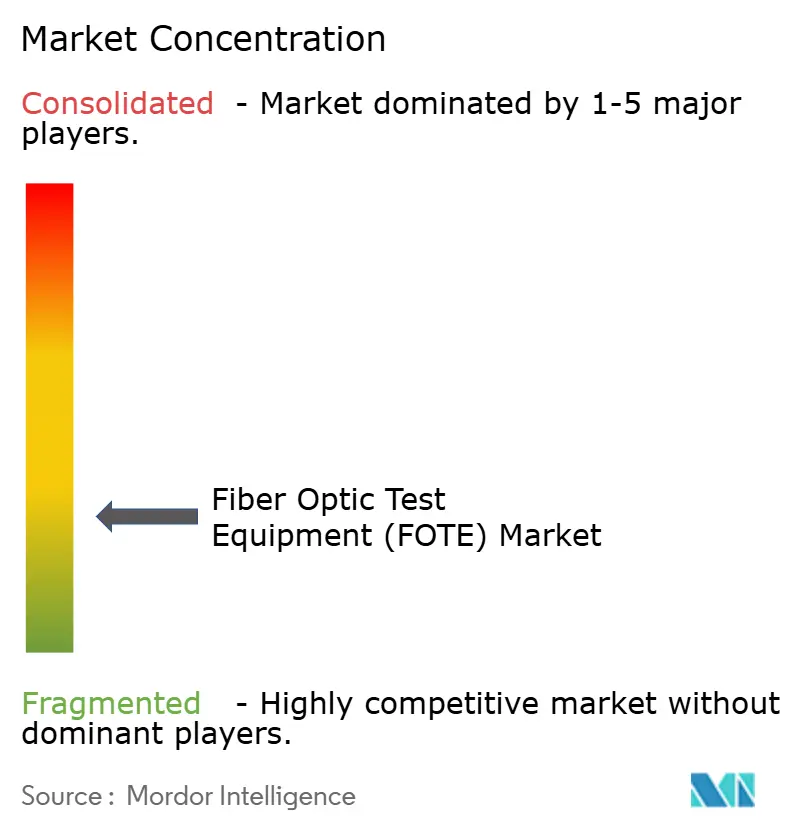

上位5社が世界収益の約48%を占めていることから、競合の激しさは中程度です。EXFO、VIAVI Solutions、Anritsuは長年にわたる顧客サポートネットワークと積極的なファームウェアアップグレードスケジュールを活用して既存顧客基盤を守っています。Keysightによる15億米ドルでのSpirentの買収は、光学からイーサネットおよび測位・航法・タイミング(PNT)試験へのカバレッジを拡大し、統合サービスを評価するキャリアラボへのクロスセリングを可能にしています。VIAVIによるInertial Labsの1億5,000万米ドルの買収は、光学リンクがナビゲーションペイロードと相互運用する防衛アプリケーションに有用な、マルチドメイン試験への傾向を強調しています。

技術ロードマップは、セキュアなAPIを介してクラウドダッシュボードに測定パケットをプッシュできるソフトウェア定義計測に収束しています。市場リーダーはAI主導の異常検知で差別化を図り、蓄積されたOTDRシグネチャのデータベースを活用してサービス低下が発生する前に潜在的な障害を警告します。陝西艾特朗技術(Shaanxi Aitelong Technology)などの小規模企業は、低価格のOTDRをローカルホストのサービスポータルにバンドルすることでコスト重視の新興市場でシェアを獲得し、緩やかな輸入関税制度を利用して西側競合他社を価格で下回っています。

キャリアがIEC 61300-3-35:2022の合否判定基準をRFPに組み込むにつれ、標準化の影響が増大し、購入者は自動端面検査プラットフォームに向かっています。認定機関と中立ラボは、事前承認済みデバイスの販売サイクルを短縮するためにメーカーと提携して適合性を検証しています。先進的なフォトニクス集積回路に関わる輸出管理リスクにより、一部の中国OEMはレーザーとDSPのデュアルソーシングを余儀なくされており、西側サプライヤーはセキュアなサプライチェーンを競争上の優位点として強調しています。

光ファイバー試験装置(FOTE)業界リーダー

EXFO Inc.

Anritsu Corporation

VIAVI Solutions Inc

VeEX Inc.

Yokogawa Electric Corporation

- *免責事項:主要選手の並び順不同

市場機会と将来展望

主要な機会分野の一つは、通信事業者や施工業者がより明確な測定手順に調達を合わせる中で、設置、検収、保守ワークフロー全体における標準主導の自動化である。2026年1月のEN IEC 61300-1:2022/A2:2026の公表は、相互接続デバイスおよびパッシブコンポーネントに対する標準化された試験方法の使用を強化しており、自動端面検査、ガイド付き現場ワークフロー、監査対応レポート作成を後押しする。この組み合わせにより、補助金またはSLA要件に紐づくファイバー構築における手直し作業を減らし、完了を早めることができる。

もう一つの機会領域は、AI時代のデータセンター回廊および国家的ブロードバンド構想向けの高容量ファイバー網の拡大であり、これにより高密度接続試験(MPO/MMC)、224G電気/光検証、大規模な遠隔監視への需要が高まっている。企業のネットワーク拡張プログラムは短期的な需要指標を示している。AT&Tはファイバーおよび無線インフラにわたる2,500億米ドル規模の5年間のコミットメント(2026年3月)を発表し、ZayoはAIインフラ回廊を支援するために8,000ルートマイルの新規ファイバー拡張の建設を開始(2026年4月)、TELUSはPureFibre拡張を含む660億カナダドル規模の5年間の投資計画(2026年5月)を発表した。ITU-T研究委員会15のワークストリームが、テラビット毎秒級システムに向けたより高いビットレートの光伝送への対応を続ける中、実験室から現場までの検証と継続的な監視をカバーする相互運用可能でAPI対応のプラットフォームを持つFOTEベンダーは、通信事業者およびデータセンター運営者双方から増加する予算を取り込むことができる。これらのプラットフォームは、隣接する公益事業のセンシング用途もサポートできる。

最近の業界動向

- 2026年3月:Keysight Technologiesは224G光および電気試験ソリューションを発表し、パッシブ銅DAC、アクティブ銅ケーブル、低電力オプティクスを含む追加の相互接続タイプに対応するよう1600GE検証ポートフォリオを拡大した。この追加により、データセンター相互接続のロードマップがより高いレーンレートおよび混合媒体展開に収束する中で、エンドツーエンドの検証カバレッジが広がり、Keysightの実験室および製造試験段階における地位が強化された。

- 2025年9月:VIAVI Solutionsは、1.6Tb光コンポーネントの試験および検証向けにONE LabProプラットフォームを拡張するONE-1600ERモジュールを発表した。これにより、AI主導のデータセンターアップグレードがベンダーを高速光インターフェースおよびより厳格な適合性要件へと押し進める中、コンポーネントおよびサブシステムの適格性評価の対象範囲が拡大した。

- 2025年3月:TeradyneはQuantifi Photonicsを買収し、フォトニック集積回路試験分野へ事業を拡大した。この取引により、より多くのフォトニクス計測能力がより広範な自動試験の枠組みに取り込まれ、シリコンフォトニクスおよびPICベース設計が高速光モジュールにおいてより大きな役割を担う中での上流試験ニーズに対応した。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

本市場は、通信、データセンター、産業用途にわたるファイバーネットワークにおける信号品質、損失、故障箇所を検証するために使用される光ファイバー試験機器の販売から得られる収益を対象としている。規模算定は、世界市場を対象に米ドル価値ベースで行われている。

対象範囲の除外事項:設置、校正作業、保守契約、トレーニングなどのサービスは、本市場価値には含まれない。

セグメンテーション概要

- 装置タイプ別

- 光源

- LED光源

- レーザー光源

- 光パワー・損失メーター

- 光時間領域反射測定器

- 光スペクトラムアナライザー

- リモートファイバー試験システム

- その他(検査顕微鏡、ビジュアル障害ロケーター等)

- 光源

- フォームファクター別

- ハンドヘルド

- ベンチトップ

- ラック/モジュールベース

- 試験ファイバーモード別

- シングルモード

- マルチモード

- エンドユーザーアプリケーション別

- 電気通信サービスプロバイダー

- ハイパースケールおよびエンタープライズデータセンター

- 産業・製造

- エネルギー・公益事業(スマートグリッド、石油・ガス)

- 政府・防衛

- その他(放送、医療、研究開発)

- 地域別

- 北米

- 米国

- カナダ

- 南米

- ブラジル

- アルゼンチン

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- ロシア

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- その他のアジア太平洋

- 中東・アフリカ

- アラブ首長国連邦

- サウジアラビア

- 南アフリカ

- 北米

データソース、市場規模算定、検証

デスクリサーチ

デスクワークは、ファイバーがどこに展開されているか、そしてそれらの展開後に通常どのような試験活動が続くかを把握することから始まる。通信指標については国際電気通信連合(ITU)、ブロードバンド統計については経済協力開発機構(OECD)、ファイバーおよびサービス展開の開示については各国の通信規制当局、試験方法および適合性に関する参照については国際電気標準会議(IEC)や国際電気通信連合電気通信標準化部門(ITU-T)などの標準化団体といった公的情報源に依拠している。

これらの情報を実用的な需要像に転換するため、入手可能な場合は輸出入統計、光試験機器に使用される税関・貿易分類、新規ネットワーク構築におけるOTDRおよびパワーメーターの使用事例を論じた査読済み論文も確認した。さらに、製品構成のヒントや地域的な展開状況を把握するために企業の開示資料、年次報告書、投資家向け説明資料、信頼性の高い報道機関の記事を用い、企業財務・インテリジェンスに特化した有料サブスクリプション、特許データベース、出荷レベルの貿易データを用いて情報の空白を補完した。これらのデスクリサーチ情報源は網羅的ではなく、他にも多くの公開情報源を相互確認および明確化のために使用した。

一次インタビューおよび調査

一次調査は、ファイバー構築およびアップグレードにおける試験機器の実際の購買トリガーを確認し、価格および買い替えサイクルの整合性を検証するために用いられた。機器メーカー、チャネルパートナー、現場技術者、そして通信事業者、データセンターチーム、産業用ネットワーク保有者を含むエンドユーザーの組み合わせにインタビューを行い、APAC、EMEA、南北アメリカにわたってバランスの取れたカバレッジを確保した。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| トップティア:38% | 経営幹部(CXO):14% | APAC:42% |

| ミドルティア:44% | 機能別/部門責任者:34% | EMEA:36% |

| 中小規模プレーヤー:18% | マネージャー:52% | 南北アメリカ:22% |

市場規模算定と予測

規模算定は、ファイバー展開およびネットワーク拡張の指標を地域別の対象試験規模に変換し、それを設置、トラブルシューティング、認証の際に一般的に使用される機器クラスと結び付けるトップダウン構築から始まる。この構造が整った後、OTDR、光パワー・損失メーター、光光源、光スペクトラムアナライザー、遠隔ファイバー試験システムにわたるサンプル抽出した平均販売価格(ASP)と予想単位需要を用いて選択的なボトムアップ検証を行い、整合性が取れていない総計の調整を助ける。

この市場で重要な入力要素には、FTTHの展開速度、5Gおよびバックホールの高密度化、データセンター相互接続の構築、アップグレードとグリーンフィールド展開の比率、そして再購買に影響を与える一般的な校正または買い替えサイクルが含まれる。予測に際しては、まずシナリオ分析を用いてキャリアの資本支出サイクルおよび企業のネットワーク支出の差異を反映し、その後トレンド平滑化を適用して、単年度のスパイクが見られる場合でも成長軌道を現実的なものに保つ。ある国において直接的な単位指標が弱い場合は、ファイバールートキロメートル、ブロードバンド加入者の増加数、事業者の投資計画といった代理指標を用いて空白を補い、最終確定前に一次調査による再確認を行う。

データ検証と更新サイクル

検証は、ファイバー構築活動、通信およびデータセンターへの投資動向、関連する光機器カテゴリーの貿易フローといった独立した指標と結果を比較することによって行われる。差異が生じた場合、ASPの変動、地域構成、機器の付帯率に関する前提を見直し、差異が大きいと判断される場合には情報源に再度連絡する。

承認前には複数段階のアナリストレビューを行い、外れ値や整合性のない成長率を早期に修正する。本レポートは年次で更新され、主要な事象が展開サイクルや価格に影響を与える場合には中間更新も行われる。提供前には最終確認を行い、クライアントが古いスナップショットではなく最新の見解を受け取れるようにしている。

Mordor Intelligenceの光ファイバー試験機器市場規模と他の公表推計との比較

光ファイバー試験機器の公表市場規模は、同じ製品用語が使われていても、その背後にある定義が異なるために、異なって見える場合がある。差異は通常、機器として算定される範囲とサービスとして扱われる範囲、基準年として選択された年、そしてネットワークがより高いファイバー数とより厳しい許容誤差へ移行する中での価格の予測方法から生じる。

試験サービスおよび現場作業はMordor Intelligenceの対象範囲外であり、これが、機器販売とサービス収益を混合したより広範な数値が同じ年であっても高くなる理由である。差異はまた、ベンダーが遠隔ファイバー試験システムを一般的なネットワーク監視とどのように区別するか、リファービッシュ品を新規収益として計上するかどうか、そして販売の大部分が地域をまたいで行われる場合の通貨換算タイミングの扱い方からも生じる。

ベンチマーク比較

| 出典 | 市場規模 | 研究方法論のギャップ |

|---|---|---|

| Mordor Intelligence | USD 1.17 B (2025) | |

| 総合コンサルティング会社A | USD 0.98 B (2025) | 基礎構築においてより狭い機器リストを使用し、中核通信展開以外でのOTDRおよびスペクトラムアナライザーの浸透率の想定を低く設定しているため、対象価値が縮小している。 |

| 業界出版社B | USD 1.02 B (2024) | 2024年を基準年として規模算定を行い、以降の年に対してより速い成長曲線を適用しているが、サービス関連収益および中古再生販売が除外されているかどうかについての対象範囲の説明が明確でない。 |

この表は、差異が単一の需要要因によるものではなく、主に対象範囲および基準年の扱いによって説明されることを示している。モデルを観測可能なファイバー展開の指標に結び付け、インタビューを通じてASPおよび付帯率の前提を相互確認することで、追跡および再現がより容易な数値に到達することができる。

レポートで回答される主要な質問

グローバル光ファイバー試験装置市場の2031年における予測値はいくらですか?

2026〜2031年の年平均成長率(CAGR)6.44%で成長し、2031年までに17億1,000万米ドルに達すると予測されています。

光ファイバー試験装置需要において最も急速に拡大している地域はどこですか?

中東・アフリカ地域は、大規模な電気通信およびスマートシティプロジェクトを背景に7.88%のCAGRで拡大しています。

最も急速に成長している装置タイプはどれですか?

リモートファイバー試験システムは、オペレーターが自動化されたAI対応監視を求めるにつれて最高の7.98%のCAGRを記録しています。

なぜ電力会社は光ファイバー試験ツールに投資しているのですか?

スマートグリッドのデジタル化は分散型センシングと継続的なファイバーヘルスチェックを必要とし、公益事業支出において6.97%のCAGRを牽引しています。

ベンダーは技術者不足にどのように対処していますか?

複雑な診断の技術的障壁を下げるために、ハンドヘルドデバイスにガイド付きワークフローとAI分析を埋め込んでいます。

800Gオプティクスは試験装置のイノベーションにどのような役割を果たしていますか?

800Gコヒーレントリンクへの移行により、テスターはピコメーター波長分解能を実現し、正確な検証のために波長可変レーザーを統合することを余儀なくされています。

最終更新日: