RFコンポーネント市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

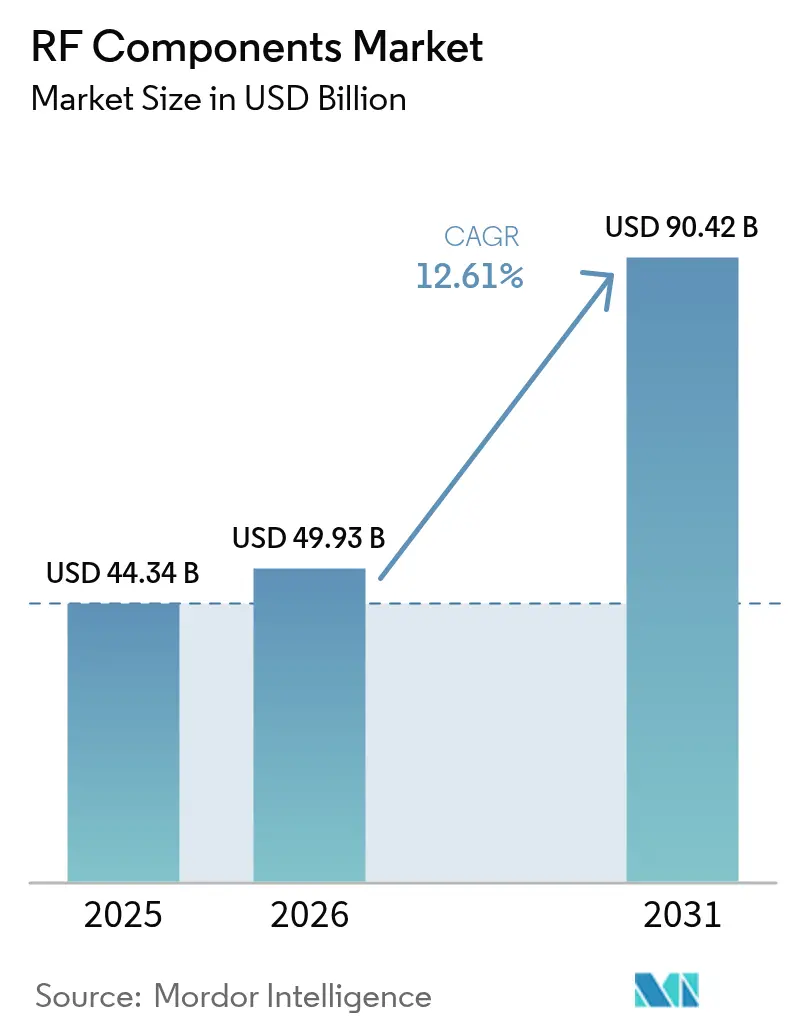

| 市場規模 (2026) | 49.93 十億米ドル |

| 市場規模 (2031) | 90.42 十億米ドル |

| 成長率 (2026 - 2031) | 12.61% CAGR |

| 最も急速に成長している市場 | 北米 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor IntelligenceによるRFコンポーネント市場分析

RFコンポーネント市場規模は、2025年に443億4,000万米ドル、2026年に499億3,000万米ドルと予測され、2026年から2031年にかけて年平均成長率12.61%で成長し、2031年までに904億2,000万米ドルに達する見込みです。強力な成長の勢いは、5Gインフラの展開加速、スマートフォン1台あたりのRFコンテンツの増加、および基地局と自動車レーダーへの窒化ガリウムパワーデバイスの普及から生まれています。コンポーネントベンダーは、より広い帯域幅が新たな収益をもたらす一方で熱管理とパッケージングの制約を強化するミリ波帯域に向けてポートフォリオを再編しています。需要はさらに、低軌道(LEO)コンステレーション、衛星からスマートフォンへのリンク、およびエッジAIミリ波センシングに依存する工場自動化によって触媒されています。市場の集約は中程度であり、上位5社のサプライヤーが2025年の世界売上高の約40%〜45%を占め、進行中のSkyworks・Qorvo合併により合算シェアは約25%に上昇する見込みです。同時に、調整可能マッチングネットワークおよび窒化ガリウムパワーアンプのニッチ専門企業が、基板面積の縮小と効率向上によってシェアを獲得しています。地理的には、アジア太平洋地域が中国の基地局建設を背景にリードしており、北米は固定無線アクセスとLEO地上端末を背景に最も成長の速い地域となっています。

主要レポートのポイント

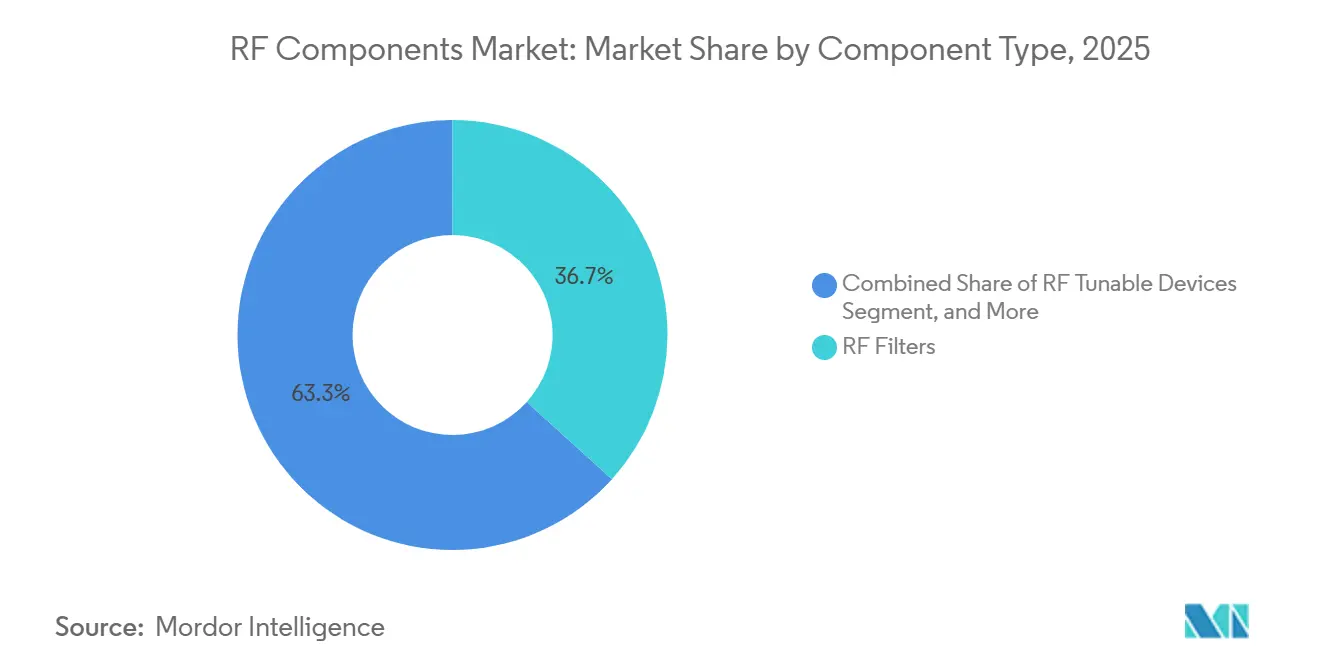

- コンポーネントタイプ別では、RFフィルターが2025年の売上高の36.71%をリードし、RF調整可能デバイスは2031年に向けて年平均成長率13.69%で拡大する見込みです。

- 周波数帯域別では、6GHz未満が2025年のRFコンポーネント市場シェアの53.47%を占めましたが、24〜40GHzセグメントは2031年にかけて年平均成長率13.43%で進展しています。

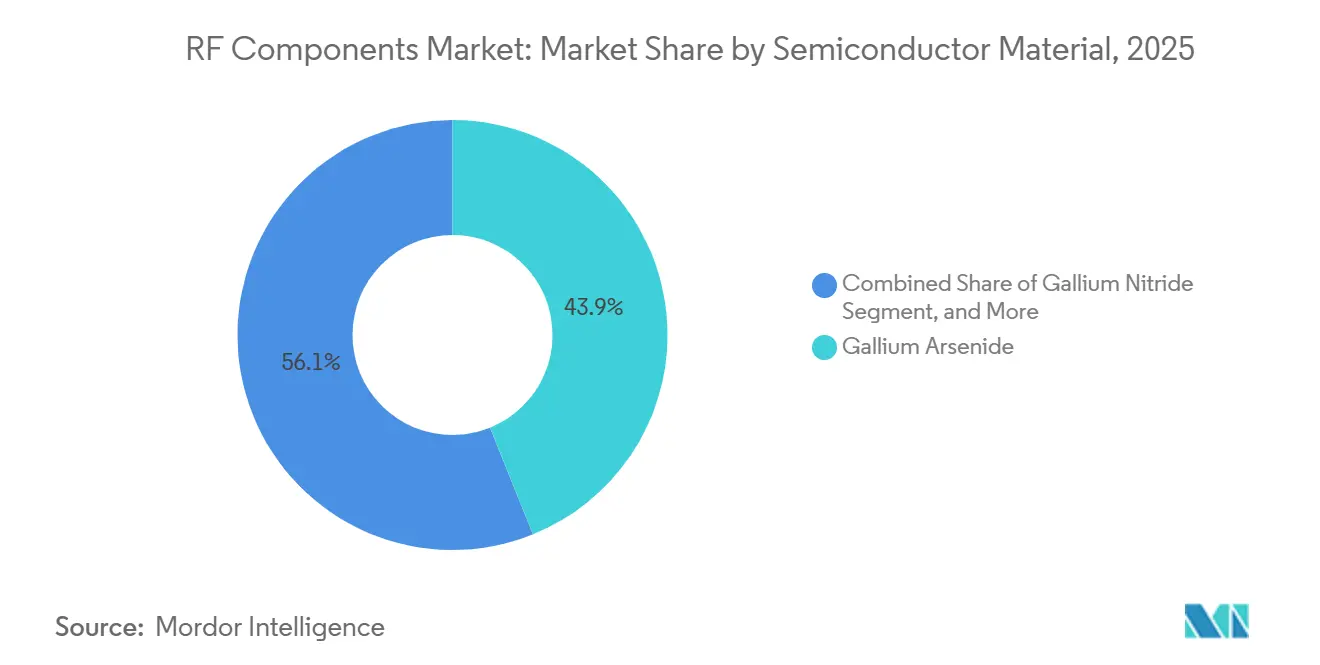

- 半導体材料別では、ガリウムヒ素が2025年の売上高の43.89%を占め、窒化ガリウムは予測期間中に年平均成長率13.47%で進展しています。

- エンドユーザー産業別では、コンシューマーエレクトロニクスが2025年の需要の59.78%を占め、自動車用途は77GHzレーダー義務化の強みを背景に年平均成長率13.66%で上昇しています。

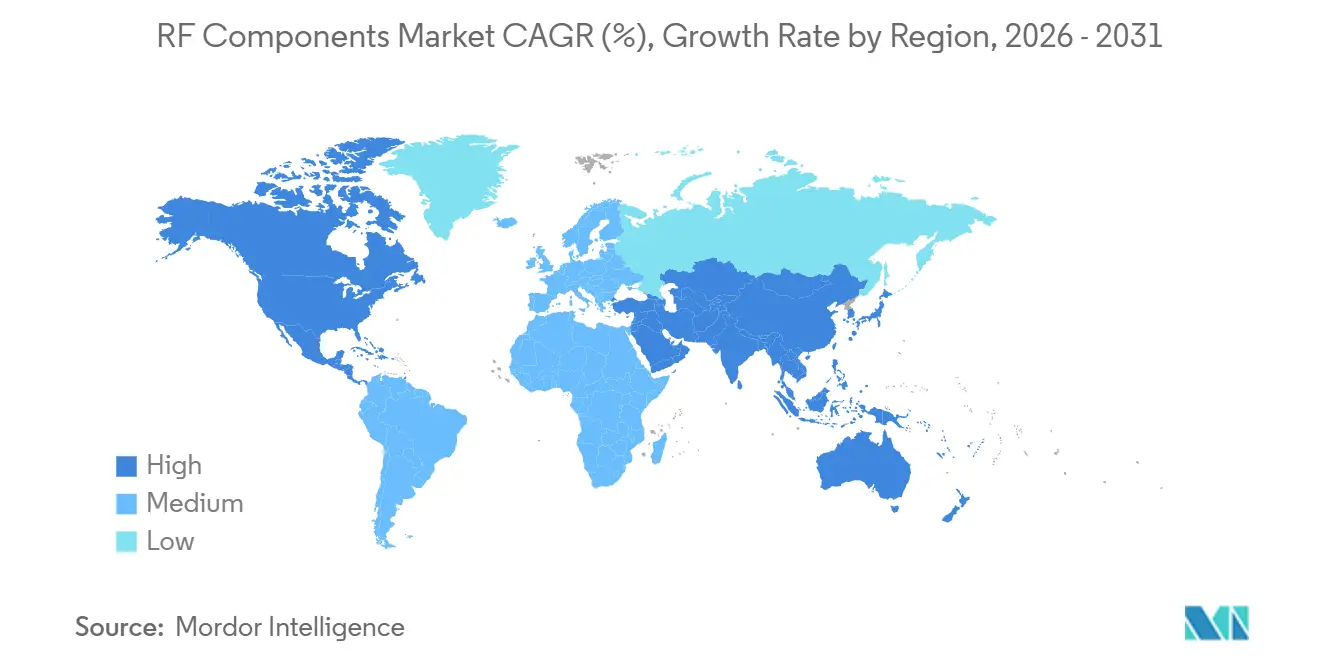

- 地域別では、アジア太平洋地域が2025年の売上高の47.71%を占め、北米は2031年に向けて年平均成長率13.62%を記録すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界のRFコンポーネント市場のトレンドと洞察

ドライバーの影響分析*

| ドライバー | 年平均成長率予測への影響(〜%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 5Gインフラの高密度化 | +3.2% | アジア太平洋地域と北米に集中したグローバル | 中期(2〜4年) |

| スマートフォン1台あたりのRFフロントエンドコンテンツの急増 | +2.8% | アジア太平洋地域の製造拠点が主導するグローバル | 短期(2年以内) |

| 自動車レーダーおよびV2X展開の増加 | +2.1% | 欧州、北米、中国 | 長期(4年以上) |

| 宇宙およびLEOコンステレーションへの政府資金 | +1.9% | 北米、欧州、新興市場 | 長期(4年以上) |

| スマートファクトリー協働ロボットにおけるエッジAIミリ波センシング | +1.0% | アジア太平洋地域が中核、欧州および北米への波及 | 中期(2〜4年) |

| 衛星からスマートフォンへのNTN端末設計獲得 | +1.6% | グローバル、北米および中東での早期採用 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

5Gインフラの高密度化

通信事業者は2025年に120万件の新規5Gマクロセルおよびスモールセルを稼働させ、中国がそのサイトの約60%を占めました。[1]GSMA Intelligence、「世界の5G基地局展開とオープンRANの採用」、gsmaintelligence.com 各マッシブMIMO無線機は現在64〜256の送受信チェーンを統合しており、4G展開と比較してパワーアンプ、低雑音アンプ、アンテナスイッチの数を8〜16倍に増加させています。米国、欧州、日本における24〜40GHz帯のオークションでは、市場ごとに400MHz以上の連続スペクトルが開放され、これにより広いチャネルにわたって低挿入損失を維持できるバルク音響波フィルターの需要が高まっています。仮想化無線アクセスネットワークはベースバンド処理を集中化し、通信事業者が標準化されたRFフロントエンドを一括購入してデザインサイクルを短縮できるようにしています。高密度な都市回廊に沿ったスモールセルの展開は、ミリ波ノードが高い経路損失を補うために窒化ガリウムパワーアンプを必要とするため、さらなる成長層を加えています。これらの要因が合わさって、市場の予測年平均成長率に3.2%のプラスの影響をもたらしています。

スマートフォン1台あたりのRFフロントエンドコンテンツの急増

2025年にリリースされたフラッグシップ5Gスマートフォンは、ミリ波トランシーバーとエンベロープトラッキングアンプが標準機能となったことで、同等の4Gモデルの18米ドルから上昇し、RFハードウェアに22〜28米ドルを搭載しました。ミッドティアデバイスは現在10〜14米ドルのRFコンテンツを組み込んでいます。これはブランドがインドやラテンアメリカなどの成長地域向けに300米ドル未満の端末に5Gサポートを追加しているためです。[2]Qualcomm、「Snapdragon X80 5Gモデムプレスリリース」、qualcomm.com 1台のグローバル対応スマートフォンは600MHzから41GHzまでの最大50バンドをカバーする必要があり、設計者は一世代前には不要だったマルチプレクサー、ダイプレクサー、調整可能アパーチャーマッチング回路を追加せざるを得ません。QualcommのSnapdragon X80モデムはこのアーキテクチャにAI駆動のインピーダンスキャリブレーションを重ね、フィールドテストで挿入損失を0.3dB削減し、バッテリー寿命を8%延長しています。AST SpaceMobileと主要通信事業者との衛星接続契約により、端末1台あたりLバンドおよびSバンドコンポーネントにさらに4〜6米ドルが加わり、これらのデバイスが市場全体の年平均成長率に与える2.8%の押し上げを支えています。

自動車レーダーおよびV2X展開の増加

欧州連合がすべての新車に先進緊急ブレーキおよび車線維持支援を義務付けた後、2025年の世界の乗用車生産における自動車レーダーの普及率は42%に達しました。[3]欧州委員会、「一般安全規則と先進運転支援システム」、ec.europa.eu 79GHzで動作するコーナーおよびリアモジュールは、車両あたりの総レーダーチャネル数を48〜128に押し上げ、雑音指数が2dB未満のシリコンゲルマニウム低雑音アンプの需要を急増させています。5.9GHz帯のセルラーV2Xモジュールは、専用スペクトル割り当てと規制上の奨励を背景に、2025年に中国の新車の12%と米国の8%に搭載されました。4Dイメージングレーダーへの移行によりアンテナチャネル数が倍増し、RFフロントエンドのユニット消費がさらに加速しています。規制義務と安全評価によりレーダーとV2Xが非裁量的となっているため、自動車セクターは市場の年平均成長率に推定2.1%を加えています。

宇宙およびLEOコンステレーションへの政府資金

2025年には、AmazonのProject KuiperとSpaceXのStarlinkプログラムを筆頭に、低軌道コンステレーションへの官民合計のコミットメントが150億米ドルを超えました。米国宇宙軍は、有効等方放射電力60dBm以上を実現する窒化ガリウムパワーアンプに依存する耐障害性KaバンドおよびVバンド衛星通信端末に13億米ドルを授与しました。各加入者端末は256〜1,024のフェーズドアレイ素子を収容しており、ユーザー数が数万から数百万に拡大するにつれてコンポーネント需要が段階的に増加しています。国際電気通信連合による17.7GHzから21.2GHzの間の最近のスペクトル割り当ては、より広い帯域幅フィルターを備えた地上設備の再設計を必要とし、サプライヤーのパイプラインをさらに押し上げています。衛星からスマートフォンへのサービスに対応した端末は5〜8米ドルの追加RFコンテンツを加えており、この資金の波が市場の年平均成長率に与える1.9%のプラスの影響を合わせて説明しています。

抑制要因の影響分析*

| 抑制要因 | 年平均成長率予測への影響(〜%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 窒化ガリウムおよびガリウムヒ素ウェーハファブへの高い設備投資 | -1.8% | グローバル、北米および欧州で深刻 | 長期(4年以上) |

| 28GHz以上での熱管理の課題 | -1.2% | グローバル、ミリ波展開に集中 | 中期(2〜4年) |

| 超広帯域チップへの輸出規制の強化 | -0.9% | アジア太平洋地域、北米、欧州 | 短期(2年以内) |

| 高Q誘電体材料の不足 | -0.7% | グローバル、サプライチェーンはアジア太平洋地域に集中 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

窒化ガリウムおよびガリウムヒ素ウェーハファブへの高い設備投資

WolfspeedのMohawk Valleyファブは200mmシリコンカーバイドウェーハを立ち上げるために65億米ドルを要し、クリーンルーム、エピタキシャルリアクター、計測ツールがその予算の約4分の3を占めました。Qorvoは窒化ガリウム容量の拡大に10億米ドル以上を投資しましたが、立ち上げ期間中の稼働率低下により2025年度の粗利益率が3パーセントポイント低下しました。月産2万枚のウェーハが可能な最先端のガリウムヒ素ラインは8億〜12億米ドルのコストがかかり、歩留まりを85%以上に引き上げるまでに18〜24ヶ月を要することが多いです。資金調達のハードルが新規参入者を制限し、供給を少数の既存企業に集中させ、需要が急増した際の納期リードタイムを長期化させています。これらの経済的障壁は市場の予測年平均成長率から1.8%を削減しています。

28GHz以上での熱管理の課題

ミリ波パワーアンプは連続送信時にチャネルあたり8〜12Wを消費し、冷却強化なしにはジャンクション温度が150°Cを超えて平均故障間隔が10,000時間を下回るほど急速に劣化します。埋め込み銅製ヒートスプレッダーを備えたフリップチップパッケージは熱抵抗を低減しますが、モジュールの厚さが0.5mm増加し、組み立てコストが約20%上昇します。グラフェン強化界面材料はシリコーンパッドより5倍高い熱伝導率を提供しますが、依然として3〜4倍高価であり、プレミアム機器への使用を制限しています。液冷式無線ユニットは15W/cm²を超える電力密度をサポートしますが、サイトレベルのコストが200〜300米ドル増加し、容量が重要な都市セルへの採用を制限しています。これらのコストと熱のトレードオフは市場全体の年平均成長率から1.2%を差し引いています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

コンポーネントタイプ別:調整可能デバイスがフロントエンド経済を再形成

RFフィルターは2025年に36.71%という最大のRFコンポーネント市場シェアを維持し、フラッグシップ端末内に共存する50以上のセルラーおよびWi-Fiバンドにわたって送受信パスを分離する上での重要な役割を強調しています。しかし、販売の勢いは調整可能デバイスに傾いており、動的インピーダンスネットワークがプレミアムスマートフォンの複数の個別フィルターを置き換え始めるにつれて、2031年にかけて年平均成長率13.69%を記録すると予測されています。パワーアンプは2025年の売上高の約28%を占め、効率を50%以上に高めるために基地局でガリウムヒ素からガリウムナイトライドダイへの移行が進んでおり、平均販売価格が40%〜60%上昇しています。アンテナスイッチは全体の約18%を占め、基板密度が上昇する中でも個別ボリュームを圧縮しながら、単一パッケージのフロントエンドモジュールに吸収されています。低雑音アンプは約12%を維持していますが、5Gダイバーシティチェーンが追加の受信パスを必要とするため、徐々に上昇しています。

RFコンポーネント市場は、端末メーカーが固定フィルターを積み重ね続けるよりも、信号パスを集約するソフトウェア制御チューナーにプレミアムを支払うことを好む変曲点にあります。QualcommのSnapdragon X80モデムはすでにオンダイ調整可能キャパシターを組み込んでおり、フィールドテストで挿入損失を0.3dB削減し、バッテリー寿命を8%延長しています。標準化の圧力も推進力を加えており、3GPPリリース18は16キャリアアグリゲーションの組み合わせを許可し、Wi-Fi 7は挿入損失1.5dB未満の共存フィルタリングを強制し、高Q バルク音響波設計のハードルを引き上げています。衛星からスマートフォンへの機能はデバイスあたりさらに4〜6米ドル相当のLバンドおよびSバンドパスを追加し、再構成可能なアーキテクチャをさらに有利にしています。その結果、調整可能ソリューションは絶対的なユニット数が従来のフィルターに遅れをとっていても、価値の増大するシェアを獲得する見込みです。

注記: 個別セグメントのすべてのセグメントシェアはレポート購入時に入手可能

周波数帯域別:ミリ波の勢いが加速

スペクトル別に分類したRFコンポーネント市場規模において、6GHz未満の帯域は2025年の売上高の53.47%を占め、そのカバレッジの優位性と既存基盤の慣性を反映しています。しかし、この帯域の成長は、通信事業者が利用可能なスペクトルを使い果たして他の場所で追加容量を追求するにつれて、一桁台に鈍化しています。2025年の売上高の約22%を占めた6〜24GHzのミッドバンドは、Cバンドの割り当てがリーチとスループットの魅力的な組み合わせを提供するため、10%台半ばのペースで拡大しています。それでも、固定無線アクセスの展開と高密度な都市5Gノードを背景に年平均成長率13.43%で進展している24〜40GHzのスライスを持つミリ波に注目が集まっています。

24GHz以上での勢いは、規制当局が解放した広いチャネル幅から生まれています。連邦通信委員会だけで24.25〜25.25GHz帯に400MHzの連続スペクトルを解放しました。通信事業者はそれらのブロックを活用して、ピーク速度5Gbpsを超える800MHzキャリアをサポートしており、これにより雑音指数3dB未満の広帯域パワーアンプと低雑音アンプが必要となります。顧客宅内設備も同様にコンポーネントを多く必要とし、256〜512のフェーズドアレイ素子を収容し、ユニットあたり1,024〜2,048のRF部品に変換されます。自動車レーダーも同じシフトを反映しており、79GHzシステムが都市交通での1°未満の角度分解能を確保するために77GHzユニットを置き換えています。70〜90GHz Eバンドのバックホールリンクは別の高周波の牽引力を加え、ミリ波設計に特化したサプライヤーの対応可能な機会を拡大しています。

半導体材料別:効率義務化により窒化ガリウムが台頭

ガリウムヒ素は2025年の売上高の43.89%という圧倒的なシェアを維持し、数十年にわたるプロセス知識と端末パワーアンプへの幅広い採用に支えられています。シリコンデバイスは6GHz未満の低雑音およびスイッチアプリケーションの低コスト選択肢として依然として残っているため、約30%で僅差に続いています。シリコンゲルマニウムは約8%で、そのCMOS互換性がモジュールサイズを約3分の1削減するモノリシック統合を可能にする自動車レーダーで収益性の高いニッチを開拓しています。ガリウムヒ素の現在の規模にもかかわらず、通信事業者のエネルギー節約への注目がインフラ機器でのその置き換えを加速しています。

窒化ガリウムは基地局ベンダーが必要とする効率の飛躍を提供し、その予測年平均成長率13.47%はRFコンポーネント市場で最も成長の速いスライスとなっています。WolfspeedのMohawk Valleyファブは200mmシリコンカーバイドウェーハを立ち上げており、ガリウムヒ素と比較して熱伝導率を3倍向上させ、10W/mm以上の電力密度を実現しています。QorvoのノースカロライナでのUSD 10億の拡張は24〜40GHzアンプに集中し、OEMのリードタイムを短縮しています。シリコンゲルマニウムの復活も注目に値します。その低雑音指数は4Dイメージングレーダーに適合し、Tier-1サプライヤーはCMOS互換フローによって提供される合理化されたサプライチェーンを高く評価しています。今後を見据えると、エンベロープトラッキングと動的電圧スケーリングがコストギャップを縮小するにつれて、窒化ガリウムは2028年までに端末パワーアンプユニットの5%〜8%に達する可能性があります。

注記: 個別セグメントのすべてのセグメントシェアはレポート購入時に入手可能

エンドユーザー産業別:自動車が通信の成長を追い越す

コンシューマーエレクトロニクスは2025年の売上高の59.78%を占め、高い5G端末ボリュームとフラッグシップRFセクションの安定した22〜28米ドルの部品表に支えられて支出を支配しました。しかし、買い替えサイクルは長期化しており、プレミアムデバイスあたりのRFコンテンツは横ばいになっており、成長率は低い二桁台に緩和されています。通信インフラは売上高の約18%を占め、通信事業者がマクロセルのアップグレードとスモールセルの高密度化のバランスを取る中で、市場全体の拡大に概ね追随するでしょう。航空宇宙・防衛は約8%で、有効等方放射電力60dBm以上の窒化ガリウムアンプを必要とするKaバンドおよびVバンド衛星通信端末により、10%台半ばの速度で拡大しています。

自動車は2031年にかけて年平均成長率13.66%で際立っており、コンシューマーエレクトロニクスとのギャップを急速に縮めています。欧州連合が先進緊急ブレーキと車線維持支援を義務付けた後、2025年に乗用車の42%でレーダーが標準となりました。コーナーおよびリア79GHzユニットは車両あたりのチャネル数を48〜128に引き上げ、シリコンゲルマニウム低雑音アンプの需要を膨らませています。5.9GHz帯のセルラーV2Xモジュールは、専用スペクトル割り当ての中で中国の新車の12%と米国モデルの8%の普及率に達しました。産業オートメーションは依然として6%未満ですが、エッジAI協働ロボットが衝突回避のためにミリ波センサーを採用するにつれて二桁成長を加えており、RFコンポーネント市場が複数のエンドユースにわたって多様化し続けることを確保しています。

地域分析

アジア太平洋地域は2025年に47.71%という最大のRFコンポーネント市場シェアを保持し、中国の120万件の5G基地局展開と台湾のバルク音響波フィルター製造における優位性に支えられています。北京はミリ波展開に500億人民元(70億米ドル)の補助金を充当し、50%以上の効率を持つ窒化ガリウムアンプを必要としています。日本の28GHzスペクトルの早期割り当てにより、NTTドコモとソフトバンクは2025年に東京と大阪でサービスを商用化し、64〜128の放射素子を収容するフェーズドアレイモジュールの需要を高めました。韓国は2025年にサブテラヘルツ研究に2億米ドルを投資し、将来の6G機会に向けて地元企業を位置付けています。これらの動向により、地域のRFコンポーネント市場規模は2031年まで堅調な二桁成長軌道を維持しています。

北米は最も成長の速い地域であり、通信事業者が固定無線アクセスと衛星ブロードバンドに依存するにつれて年平均成長率13.62%と予測されています。通信事業者は2025年に300万件以上のミリ波顧客宅内ユニットを設置し、それぞれが256〜512のフェーズドアレイ素子を収容し、デバイスあたり1,000以上のRF部品に変換されます。AmazonのProject KuiperとSpaceXのStarlinkは合わせて低軌道コンステレーションに150億米ドル以上をコミットしており、2028年までに数百万のKaバンドおよびVバンド地上端末を必要とする触媒となります。米国宇宙軍は、有効等方放射電力60dBm以上の窒化ガリウムパワーアンプに依存する耐障害性衛星通信ハードウェアの契約を授与することで、さらに13億米ドルを追加しました。

欧州は2025年の世界売上高の約22%を占めましたが、2024年に加盟国間で26GHz帯が調和されるまでスペクトルの断片化が普及を抑制しました。ドイツの12億ユーロ(13億米ドル)のオークションと英国の農村固定無線試験は、広帯域フィルターと高効率アンプを統合した屋外顧客宅内設備の注文を喚起しています。南米と中東・アフリカは合わせてRFコンポーネント市場規模の10%未満に留まりましたが、ブラジルのAnatelとサウジアラビアの規制当局がそれぞれ2024年と2025年に3.5GHzおよび26GHz帯を開放したことで二桁の成長が生まれています。継続的なスペクトル解放とデバイスコストの低下により、予測期間中にこれらの後発地域での採用が加速すると予想されています。

競合環境

上位5社のベンダーであるBroadcom、Skyworks、Qorvo、Murata、およびQualcommは2025年の売上高の約40%〜45%を占め、RFコンポーネント市場シェアにおける中程度の集約を示しています。2025年10月にSkyworksとQorvoは220億米ドルの合併契約を発表し、2027年初頭に規制当局の承認が得られれば合算事業体が世界売上高の約25%に達する見込みです。この規模により、新会社はフィルター、アンプ、アンテナスイッチにわたって比類のない幅広さを持つことになります。Murataはバルク音響波フィルターでリードを続け、BroadcomはWi-Fiフロントエンドモジュールで先進パッケージングラインへの内製アクセスを背景に優位性を維持しています。QualcommはSnapdragonモデムロードマップとの緊密な統合を通じてスマートフォンフロントエンドプラットフォームでのリーダーシップを維持しています。

垂直統合はサプライヤーがアンテナからベースバンドまでの信号チェーン全体を所有しようとする主要な戦略テーマです。Broadcomは2024年にBrocadeの無線資産を買収してスタックを深め、専門的なRFファームウェアをポートフォリオに追加しました。NXPは同年にシリコンゲルマニウム設計会社を買収して自動車レーダーに参入し、マイクロコントローラーフランチャイズとの整合を図りました。再構成可能フィルターと調整可能マッチングネットワークに関する特許出願は2024〜2025年に35%増加し、ソフトウェア定義フロントエンドに向けた競争を反映しています。パッケージングイノベーションもリーダーを差別化しており、コパッケージドオプティクスと異種システムインパッケージモジュールが挿入損失を最大0.8dB低減し、熱抵抗を20%削減しています。

ホワイトスペースの競合他社は大手が見落とすニッチを活用しています。Cavendish KineticsとWiSpryは、固定フィルターを置き換えることで端末の基板面積を20%〜25%縮小する微小電気機械システムキャパシターを供給しています。ファウンドリーのWIN SemiconductorsとMACOMは、統合デバイスメーカーが迅速に対応できない基地局アンプビジネスを獲得し、リードタイム12週間未満の200mm ガリウムヒ素および窒化ガリウムウェーハを提供しています。HuaweiのHiSiliconやMediaTekなどの中国プレーヤーは窒化ガリウムパワーステージに投資していますが、先進ノードの輸出規制に縛られており、24GHz以上での競争が制限されています。これらのダイナミクスは全体として、規模、プロセス所有権、およびパッケージングのノウハウが長期的な優位性を決定する中程度に集約された市場を強化しています。

RFコンポーネント産業のリーダー

Broadcom Inc.

Skyworks Solutions Inc.

Qorvo Inc.

Murata Manufacturing Co., Ltd.

NXP Semiconductors N.V.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年10月:SkyworksとQorvoは220億米ドルの最終合併契約に署名し、2027年初頭のクローズと2028年までに年間3億米ドルのシナジーを目標としています。

- 2025年9月:WolfspeedはUSD 65億のMohawk Valleyファブを開設し、600V窒化ガリウムオンシリコンカーバイドデバイスの初期歩留まり78%で200mmシリコンカーバイドウェーハの生産を開始しました。

- 2025年8月:Murataは日本でのバルク音響波フィルター容量拡大に3億米ドルをコミットし、2026年半ばまでに生産量を20%増加させます。

- 2025年7月:NXPは4送信・16受信チャネルを統合した77〜81GHz自動車レーダートランシーバーをリリースし、部品表コストを25%削減しました。

世界のRFコンポーネント市場レポートの範囲

RFコンポーネント市場レポートは、コンポーネントタイプ(パワーアンプ、RFフィルター、アンテナスイッチ、低雑音アンプ、RF調整可能デバイス)、周波数帯域(6GHz未満、6〜24GHz、24〜40GHz、40〜100GHz)、半導体材料(ガリウムヒ素、シリコン、窒化ガリウム、シリコンゲルマニウム)、エンドユーザー産業(コンシューマーエレクトロニクス、通信、自動車、航空宇宙・防衛、産業オートメーション)、および地域(北米、南米、欧州、アジア太平洋地域、中東・アフリカ)別にセグメント化されています。市場予測は金額(米ドル)ベースで提供されています。

| パワーアンプ |

| RFフィルター |

| アンテナスイッチ |

| 低雑音アンプ |

| RF調整可能デバイス |

| 6GHz未満 |

| 6〜24GHz |

| 24〜40GHz |

| 40〜100GHz |

| ガリウムヒ素 |

| シリコン |

| 窒化ガリウム |

| シリコンゲルマニウム |

| コンシューマーエレクトロニクス |

| 通信 |

| 自動車 |

| 航空宇宙・防衛 |

| 産業オートメーション |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 欧州 | 英国 | |

| ドイツ | ||

| フランス | ||

| イタリア | ||

| その他の欧州 | ||

| アジア太平洋地域 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| その他のアジア太平洋地域 | ||

| 中東・アフリカ | 中東 | アラブ首長国連邦 |

| サウジアラビア | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| エジプト | ||

| その他のアフリカ | ||

| コンポーネントタイプ別 | パワーアンプ | ||

| RFフィルター | |||

| アンテナスイッチ | |||

| 低雑音アンプ | |||

| RF調整可能デバイス | |||

| 周波数帯域別 | 6GHz未満 | ||

| 6〜24GHz | |||

| 24〜40GHz | |||

| 40〜100GHz | |||

| 半導体材料別 | ガリウムヒ素 | ||

| シリコン | |||

| 窒化ガリウム | |||

| シリコンゲルマニウム | |||

| エンドユーザー産業別 | コンシューマーエレクトロニクス | ||

| 通信 | |||

| 自動車 | |||

| 航空宇宙・防衛 | |||

| 産業オートメーション | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| その他の南米 | |||

| 欧州 | 英国 | ||

| ドイツ | |||

| フランス | |||

| イタリア | |||

| その他の欧州 | |||

| アジア太平洋地域 | 中国 | ||

| 日本 | |||

| インド | |||

| 韓国 | |||

| その他のアジア太平洋地域 | |||

| 中東・アフリカ | 中東 | アラブ首長国連邦 | |

| サウジアラビア | |||

| その他の中東 | |||

| アフリカ | 南アフリカ | ||

| エジプト | |||

| その他のアフリカ | |||

レポートで回答される主要な質問

2031年までに窒化ガリウムベースのRFデバイスの世界需要はどの程度になるか?

窒化ガリウムコンポーネントは年平均成長率13.47%で成長すると予測されており、24GHz以上の基地局と自動車レーダーが効率を優先するにつれて、RFコンポーネント市場全体を上回るペースで成長しています。

コンポーネント消費において最も速い成長が見込まれる地域はどこか?

北米は2031年にかけて予測年平均成長率13.62%でリードしており、固定無線アクセスの展開とLEOコンステレーション向け地上端末の拡大が牽引しています。

スマートフォンにおける調整可能RFフロントエンドへのシフトを促進しているものは何か?

グローバルデバイスあたり最大50バンドのサポートの必要性に加え、新興のLバンドおよびSバンド衛星リンクが、複数の固定フィルターを置き換えられる動的インピーダンスマッチングの需要を高めています。

Skyworks・Qorvo合併は競合ダイナミクスにどのような影響を与えるか?

完了すれば、合算事業体は世界売上高の約25%を支配し、フィルターとアンプにおいて比類のない規模を持つことになり、競合他社が窒化ガリウムと調整可能技術を通じて差別化を図るよう促しています。

RFコンポーネント成長を最も支持する自動車トレンドはどれか?

安全システム向けに義務付けられた77GHzおよび79GHzレーダーと、5.9GHzセルラーV2Xモジュールの採用増加が、車両あたりのコンポーネント数を48〜128に引き上げています。

ミリ波無線機にはどのような熱ソリューションが登場しているか?

銅製スプレッダーを備えたフリップチップパッケージ、および極端な場合には液冷式無線ユニットが、ミリ波基地局での15W/cm²以上の電力密度を管理するために展開されています。

最終更新日: