ファイバーセメント市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

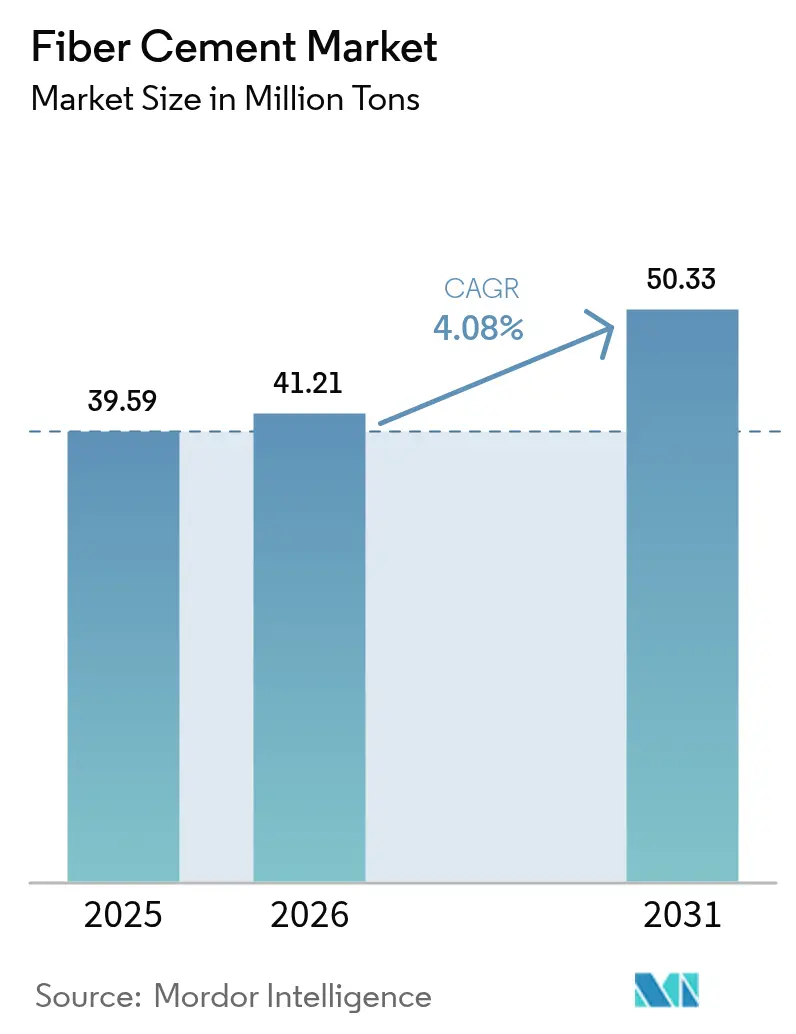

| 市場取引高 (2026) | 41.21 百万トン |

| 市場取引高 (2031) | 50.33 百万トン |

| 成長率 (2026 - 2031) | 4.08% CAGR |

| 最も急速に成長している市場 | 中東とアフリカ |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるファイバーセメント市場分析

ファイバーセメント市場規模は、2025年に3,959万トン、2026年に4,121万トンと予測され、2026年から2031年にかけてCAGR 4.08%で成長し、2031年までに5,033万トンに達する見込みです。ハリケーン多発地帯における耐風クラッディングに対する保険要件の強化、全米防火協会(NFPA)285などの厳格な防火安全基準、およびカーボンネガティブ配合の初の商業展開が、プロジェクトオーナーをファイバーセメントソリューションへと誘導しています。プレハブファサードメーカーは、現場労働を40%削減する工場製パネルにこの素材を組み込んでいる一方、山火事地帯や沿岸地帯でのライフサイクルコスト分析では、ファイバーセメントが30〜40年の耐用年数を持ち、ビニールや木材と比較して二桁台の保険割引を実現することが示されています。アジア太平洋地域は、中国のプレハブ義務化とインドの低価格住宅スキームを背景に引き続き主要市場であり、中東・アフリカはサウジアラビアの大型プロジェクトが不燃外装を指定することで最も急速な地域成長を遂げています。競争上の優位性は、キルンのエネルギー効率と低炭素化学技術を軸に展開しており、規模のリーダーであるJames Hardie、Etex Group、Saint-Gobainは、代替燃料システムおよびエネルギーと環境デザインのリーダーシップ(LEED)v5クレジットの要件を満たすセルロースナノファイバーブレンドを通じて地位を強化しています。

主要レポートのポイント

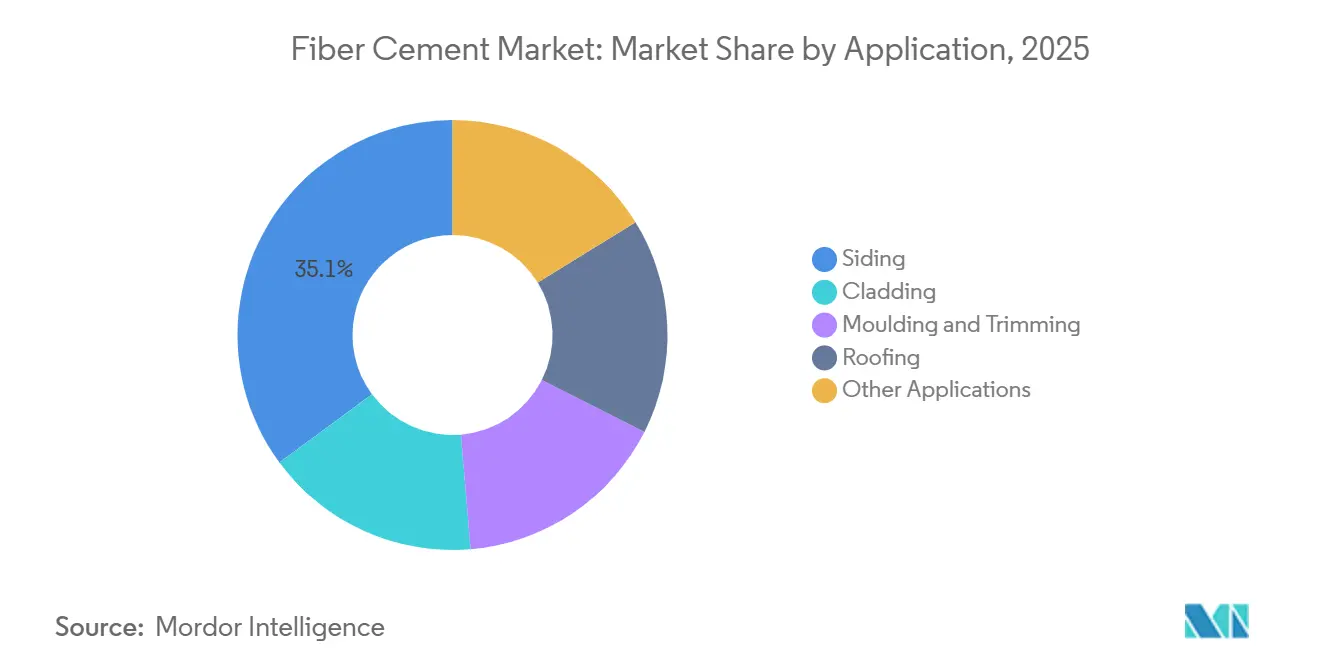

- 用途別では、サイディングが2025年のファイバーセメント市場において35.11%のシェアを占め、クラッディングは予測期間(2026年〜2031年)中にCAGR 4.58%で拡大しています。

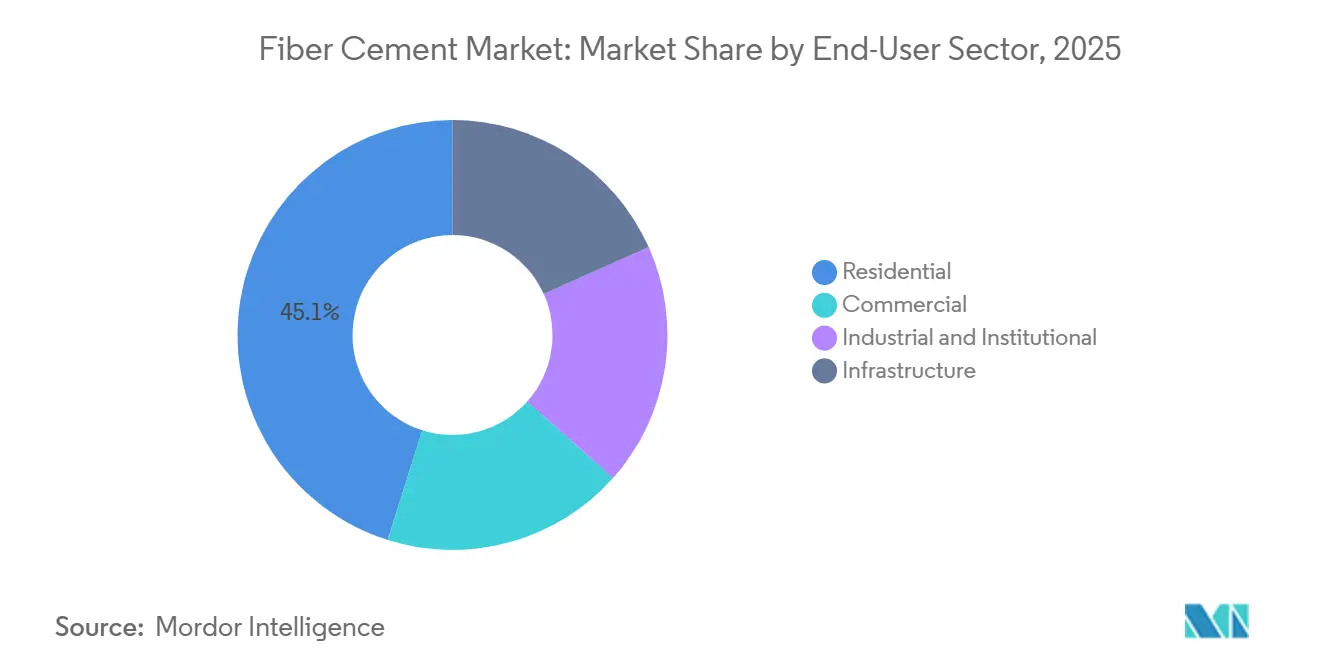

- エンドユーザーセクター別では、住宅が2025年のファイバーセメント市場規模において45.12%のシェアを占め、商業は予測期間(2026年〜2031年)中にCAGR 4.24%で成長する見込みです。

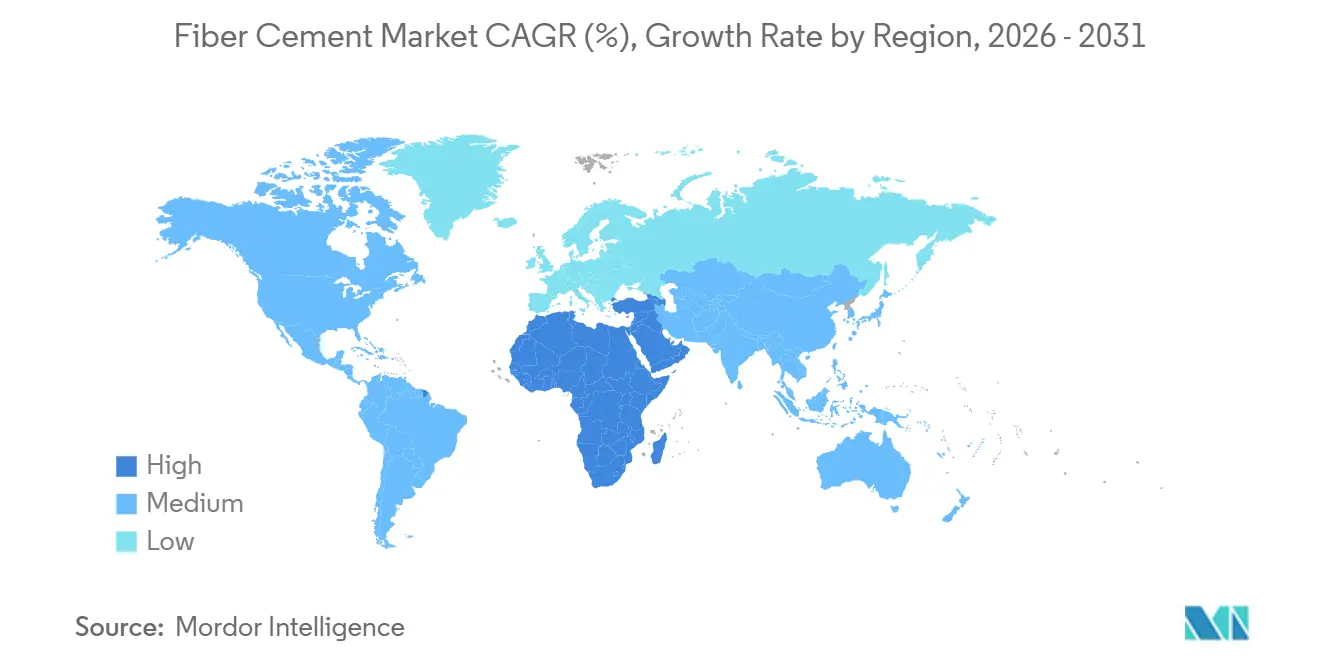

- 地域別では、アジア太平洋が2025年の数量の43.22%を占め、中東・アフリカ地域は予測期間(2026年〜2031年)中にCAGR 4.41%で拡大する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

市場動向とインサイト

ファイバーセメント市場の促進要因影響分析*

| ドライバー | CAGRへの影響(概算)% | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 厳格な防火・音響性能基準 | +1.2% | 北米、オーストラリア、EU | 中期(2〜4年) |

| 木材・ビニールに対するライフサイクルコスト優位性 | +0.9% | 北米、欧州、先進アジア太平洋 | 長期(4年以上) |

| 中層建築物におけるパネル化プレハブファサードの普及 | +0.8% | アジア太平洋中核、中東への波及 | 短期(2年以内) |

| ナノファイバーを用いたカーボンネガティブセメント | +0.6% | 世界的な早期採用(EUおよび北米) | 長期(4年以上) |

| ハリケーン多発地帯における保険主導の需要 | +0.5% | 米国ガルフコースト、カリブ海、アジア太平洋の一部 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

厳格な防火・音響性能建築基準

2025年に米国の15の追加管轄区域がNFPA 285を採用し、中層建築プロジェクトにおける可燃性ビニールおよび未処理エンジニアードウッドを不適格とし、ファイバーセメントのクラスA評価へと仕様を誘導した。オーストラリアの2025年国家建設基準(National Construction Code 2025)は山火事攻撃ゾーンを拡大し、不燃性ファサードが義務付けられる住宅が230万戸追加された。ニュージーランドは同年にSTC 50の遮音最低基準を施行したが、これはファイバーセメント市場が多層アセンブリなしで満たす基準である。ニューヨーク市の建築当局も23m超の建築物に対する防火遮断規則を強化したが、ファイバーセメントのレインスクリーンはこれを難なく満たす。これらの措置は総じて、防火性能と遮音性能が求められるあらゆる場面において、同素材をデフォルトの解決策として定着させている[1]全米防火協会、「NFPA 285規格」、nfpa.org。

木材・ビニールサイディングに対するライフサイクルコスト優位性

2025年に完了した米国の1,200戸を対象とした15年間の調査では、ファイバーセメントは再塗装が1回のみで済んだのに対し、ビニールは8〜10年ごとにパネル交換が必要であり、割引率4%で換算するとビニール外装物件の生涯エンベロープコストはファイバーセメントより8,000〜12,000米ドル高くなることが示された[2]ビジネス・住宅安全保険研究所、「FORTIFIED Home™プログラム年次報告書2025」、ibhs.org。これはファイバーセメント市場全体における長期的な価値提案を裏付けるものである。さらに保険会社は、山火事ゾーンにおけるクラスAファイバーセメント外装に対して12〜18%の保険料割引を付与しおり、この優遇はビニールには適用されない。沿岸部の建設業者もその優位性を認めており、塩害腐食によってビニールの耐用年数がファイバーセメントと比較して60%短縮される一方、ファイバーセメントはハリケーン級の条件下でも健全性を維持すると指摘している。

中層建築物におけるパネル化プレハブファサードの普及

中国が2026年までに新規都市建築物の30%にモジュール式部材を使用するよう義務付けたことで、パネル採用が拡大し、成都および武漢の8〜12階建てタワーにおいて35%の労働コスト削減と40%の工期短縮をもたらし、ファイバーセメント市場の成長を促進した。インドの低廉住宅推進策は、ファイバーセメント、防湿バリア、窓を組み込んだ工場製パネルに依存しており、熟練労働力の必要性を半減させている。SHERAのパンパンガ工場(投資額20億フィリピンペソ、3,480万米ドル)は2025年1月に稼働を開始し、100平方フィートあたりの施工時間を8時間から2.5時間に短縮する事前裁断・事前仕上げパネルを年間24万トン生産している。サウジアラビアのNEOMプロジェクトは現在、表面積の70%にオフサイト製造エンベロープを指定しており、プレファ工法への地域的な転換を強化している。

セルロースナノファイバーを用いたカーボンネガティブセメント配合

2025年に発表された実験室データによると、セルロースナノクリスタルを1%添加することで圧縮強度が18%向上し、クリンカー含有量が20%削減され、体化炭素削減量がトンあたり約0.20 t CO₂に近づくことが示されています。Boralは2025年3月にAUD 2,450万(1,580万米ドル)を確保し、ベリマ工場にヤシの殻原料を統合する計画で、2028年までにクリンカー排出強度を11%削減する見込みです。バガスを原料とするナノファイバーを20%含むパネルのライフサイクル評価では、トンあたり-0.05〜-0.10トンCO₂換算に達する可能性があり、ナノファイバーコストがパリティに近づくにつれて、ファイバーセメント市場が将来のカーボンシンククレジットの対象となる可能性を示しています。

ファイバーセメント市場の抑制要因影響分析*

| 抑制要因 | CAGRへの影響(概算)% | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 工学木材サイディング代替品 | -0.7% | 北米補修市場、欧州の一部 | 短期(2年以内) |

| セルロース繊維向けパルプ価格の変動 | -0.5% | 世界的、輸入NBSKに依存する製造所では深刻 | 中期(2〜4年) |

| 中小企業向けOSHAシリカ粉塵コンプライアンスコスト | -0.3% | 米国、カナダ、規制されたEU管轄区域 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

工学木材サイディングなどの代替品の入手可能性

LP SmartSideは2023年から2025年にかけて米国シェアを3.2ポイント拡大し、設置コストがファイバーセメントより25%低く、パネル重量が60%軽いため、労働時間を5分の1削減しています。ひょう害が多い地域ではその高い耐衝撃性が評価されていますが、可燃性のため4,600万戸の米国住宅をカバーする山火事インターフェースゾーンでの使用は禁止されています。その結果、ファイバーセメント市場は低マージンの価格敏感な案件を譲歩しつつも、防火規制または中層セグメントにおけるプレミアムポジションを維持しています。

世界的なパルプ価格変動の中での繊維調達リスク

カナダの山火事とフィンランドのストライキにより年間供給量120万トンが失われた結果、北方晒しソフトウッドクラフト(NBSK)パルプは2025年1月に1トンあたり1,450米ドルまで急騰した。100米ドルの上昇ごとにファイバーセメントの完成品コストは1トンあたり8〜12米ドル上昇し、ファイバーセメント市場において競争圧力によって価格転嫁が制限される場合、粗利益率を2〜3ポイント圧迫する。大手統合メーカーは長期契約や自社製造設備によってリスクをヘッジしているが、中小企業は長期の再認証を要する再生繊維や農業系繊維の調達に奔走している。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

ファイバーセメント市場セグメント分析

用途別:

クラッディングがプレハブ統合を通じてリードを拡大サイディングは2025年のファイバーセメント世界総量の35.11%を占め、北米およびオーストラリア市場で水平ラッププロファイルが主流となっている一戸建て住宅建設における確固たる地位を反映している。一方、クラッディングは予測期間(2026〜2031年)中に4.58%のCAGRで拡大し、中層建築向けプレファブエンベロープシステムへの統合に牽引されて、用途別で最も高い成長率を示す見込みである。クラッィングの成長軌跡は、建設調達における構造的な変化を反映している。6〜12階建ての住宅・商業プロジェクトのデベロッパーは、オフサイト製造パネルを仕様に組み込む傾向を強めている。屋根葺き用途は絶対量では小さいものの、山火事インターフェースゾーンにおけるファイバーセメントのクラスA防火評価から恩恵を受けている。モールディングおよびトリミングセグメントは、ファイバーセメントの加工性と塗料密着性が従来の木材プロファイルを低メンテナンスコストで再現できるニッチな建築用途に対応している。

成熟した北米郊外では、サイディングがファイバーセメント市場における主要用途であり続けているが、30〜40年に及ぶ交換サイクルにより成長は鈍化している。屋根瓦は、280万戸の住宅に不燃性屋根を義務付ける2024年の基準拡張後、カリフォルニア州のWUI(野生地域・都市境界)ゾーンでシェアを拡大している。モールディング、トリム、間仕切りボードは、湿気やシロアリへの暴露が木材を不適格とするニッチな用途で採用が進んでいる。クラッディングが先行するにつれ、メカーは15〜20%高い価格実現を享受できるが、より強い交渉力を持つ少数の大規模プレファブ顧客に対応しなければならない。

エンドユーザーセクター別:

商業がコンバージョンを通じて勢いを構築住宅セグメントは2025年の数量の45.12%を占めましたが、オフィスからアパートへのコンバージョンおよびデータセンター建設が、予測期間(2026年〜2031年)中にCAGR 4.24%で商業需要を押し上げています。2025年の米国北東部85件のコンバージョン調査では、ファイバーセメントファサードが工学木材と比較して10年間のメンテナンスを35%削減し、適応的再利用開発業者の資本支出ハードルを緩和することが判明しました。

データセンター事業者は、非導電性・防火安全な外周壁としてファイバーセメントを好み、2027年まで年間18%増加するハイパースケール建設を支援しています。学校や病院の機関オーナーは、無菌または高トラフィックスペースに不可欠な素材のクラスA評価と低粒子排出に引き寄せられています。メキシコおよびASEANにニアショアリングされた産業倉庫も、高温多湿な気候での耐久性のためにファイバーセメントを採用しており、景気循環的な住宅トレンドを超えた安定したベースライン成長を加えています。

地域分析

アジア太平洋・オセアニアのファイバーセメント市場

アジア太平洋地域は2025年の販売量の43.22%を占め、中国のプレハブ指令およびインドの2,000万戸住宅推進策によって牽引されている。中国の中堅都市の不動産デベロッパーは、グリーンビルディング認証を取得するために完成品パネルを採用しており、日本では改訂された地震保険割引制度が耐震ゾーンでの普及を促進している。SHERAのフィリピン工場は、太平洋横断輸送よりも低い輸送コストを活かして東南アジアおよびオセアニアに供給している。オーストラリアでは山火事危険区域の拡大により、不燃性外壁材の使用が義務付けられる住宅が230万戸追加され、住宅着工件数が横ばいとなる中でも需要を下支えしている。

北米のファイバーセメント市場

北米では、James HardieがプラットビルにおいてUSD 2億ミリオンの設備増強を実施、米国の生産能力を15%引き上げるとともに窯のエネルギー消費を22%削減した。これにより、FORTIFIEDホーム規格のもとで平均18%の保険料節約が見込まれるフロリダ州およびガルフコースト地域の改修工事向け供給基盤が強化された。カナダでは住宅市場の減速が、不燃性外壁材を必要とする病院・教育施設プロジェクトによって相殺されており、メキシコの工業団地では砂漠性気候への耐性向上とニアショアリングの信頼性強化を目的としてファイバーセメントが採用されている。

EMEAおよび南米のファイバーセメント市場

欧州の市場シェアは、ドイツにおける改修義務化規制およびEUのほぼゼロエネルギー建築基準によって支えられている。ファイバーセメントのレインスクリーンは外断熱材と組み合わせることで、7メートルを超える建築物の防火基準を満たしながら、U値0.20 W/m²K未満を達成する。中東・アフリカ地域はCAGR 4.41%で最も高い成長を示しており、サウジビジョン2030およびケニアのクリンカー生産能力増強による原材料コスト低減が牽引している。南米はブラジルおよびアルゼンチンのインフラ支出から恩恵を受けており、湿潤な沿岸都市では耐久性が高くメンテナンスコストの低い外装材が好まれている。

競争環境

ファイバーセメント市場は中程度に集約されています。製品差別化は、12〜18%のプレミアムを実現する事前仕上げシステムとカーボンネガティブ化学技術を中心に展開しています。Saint-GobainはFosrocを通じて取得した高性能接着剤とファイバーセメントをバンドルし、プロジェクトウォレットシェアを拡大しています。Boralのキルン原料プロジェクトは排出強度を11%削減することを目標とし、オーストラリアとニュージーランドのLEED v5調達に合致しています。新興の破壊的参入者は、体化炭素開示が法律となっている場所で25〜35%の価格プレミアムを獲得できるセルロースナノファイバーブレンドを追求していますが、現在のコストは従来の配合より40〜60%高いままです。

ファイバーセメント産業のリーダー企業

Etex Group

James Hardie Building Products Inc.

SCG International Corporation

Saint-Gobain

CSR Limited

- *免責事項:主要選手の並び順不同

本レポートで取り上げたファイバーセメント市場の企業

- Allura

- American Fiber Cement

- CSR Limited

- ELEMENTIA MATERIALS, SAB DE CV

- Eterno Ivica S.r.l.

- Etex Group

- Everest

- HIL Limited

- James Hardie Building Products Inc.

- KMEW Co., Ltd.

- Mahaphant Fibre-Cement (South Asia) Pvt. Ltd

- Maxitile Inc.

- NICHIHA

- Ramco Industries Limited

- Renaatus Group

- Saint-Gobain (Weber & Eternit)

- SCG International Corporation

- SHERA Public Company Limited

- Swisspearl Group AG

ファイバーセメント市場における最近の業界動向

- 2026年1月:Saint-Gobain Africaが南アフリカの建設セクター向けに、ハウテン州エクルレニに新しいRhinoROCファイバーセメント製造工場を開設しました。

- 2024年8月:タイのファイバーセメント製品メーカーであるShera Public Co. Ltd.が、フィリピン初の製造工場を開設する計画を発表しました。稼働後、同施設は年間最大24万トンのファイバーセメントを生産する能力を持つ予定です。

世界ファイバーセメント市場レポートの範囲

ファイバーセメントは、セメント、砂、セルロース繊維から作られた耐久性と汎用性を兼ね備えた複合建材であり、クラッディング、屋根葺き、床材に一般的に使用されています。防火性、耐水性、シロアリ耐性、低メンテナンス性を持ち、木材や従来のセメントの現代的な代替品として機能し、住宅および商業プロジェクトの両方で頻繁に使用されています。

ファイバーセメント市場は、用途、エンドユーザーセクター、地域によって区分されています。用途別では、市場はサイディング、クラッディング、モールディングおよびトリミング、屋根葺き、その他の用途に区分されています。エンドユーザーセクター別では、市場は住宅、商業、産業・機関、インフラに区分されています。レポートはまた、主要地域の16カ国におけるファイバーセメント市場の市場規模と予測もカバーしています。各セグメントについて、市場規模と予測は数量(トン)ベースで行われています。

セグメンテーションの概要

| サイディング |

| クラッディング |

| モールディングおよびトリミング |

| 屋根葺き |

| その他の用途 |

| 住宅 |

| 商業 |

| 産業・機関 |

| インフラ |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| ASEAN諸国 | |

| その他のアジア太平洋 | |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| ロシア | |

| 北欧諸国 | |

| その他の欧州 | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| 中東・アフリカ | サウジアラビア |

| 南アフリカ | |

| その他の中東・アフリカ |

| 用途別 | サイディング | |

| クラッディング | ||

| モールディングおよびトリミング | ||

| 屋根葺き | ||

| その他の用途 | ||

| エンドユーザーセクター別 | 住宅 | |

| 商業 | ||

| 産業・機関 | ||

| インフラ | ||

| 地域別 | アジア太平洋 | 中国 |

| インド | ||

| 日本 | ||

| 韓国 | ||

| ASEAN諸国 | ||

| その他のアジア太平洋 | ||

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| ロシア | ||

| 北欧諸国 | ||

| その他の欧州 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 中東・アフリカ | サウジアラビア | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

市場の定義

- エンドユースセクター - 商業、住宅、産業、機関、インフラなどの建設セクターで消費されるファイバーセメントが調査の範囲に含まれます。

- 製品・用途 - 調査の範囲において、サイディング、屋根葺き、クラッディング、モールディングおよびトリミング、その他の用途向けのファイバーセメント消費量が考慮されています。

| キーワード | 定義#テイギ# |

|---|---|

| 促進剤 | 促進剤は、セメントと混合水の間の化学反応を促進することでコンクリートの凝結時間を短縮するために使用される混和剤です。コンクリートを迅速に硬化させ、強度を高めるために使用されます。 |

| アクリル | この合成樹脂はアクリル酸の誘導体です。滑らかな表面を形成し、主にさまざまな屋内用途に使用されます。この素材は特別な配合により屋外用途にも使用できます。 |

| 接着剤 | 接着剤は、接着によって材料を接合するために使用される結合剤です。接着剤は、カーペット敷設、セラミックタイル、カウンタートップラミネートなど、建設における多くの用途に使用できます。 |

| 空気連行混和剤 | 空気連行混和剤は、コンクリートの性能と耐久性を向上させるために使用されます。添加されると、均一に分散した小さな気泡を生成し、フレッシュコンクリートおよび硬化コンクリートに優れた特性を付与します。 |

| アルキド | アルキドは、建設用・自動車用塗料、交通用塗料、床材用樹脂、コンクリート用保護コーティングなどの溶剤系塗料に使用されます。アルキド樹脂は、油脂(脂肪酸)、多価不飽和アルコール(ポリオール)、および多価不飽和酸または無水物の反応によって形成されます。 |

| アンカーとグラウト | アンカーとグラウトは、建物、橋、ダムなどの基礎と構造物の強度と耐久性を安定させ向上させる建設用化学品です。 |

| セメント系固定 | セメント系固定は、セメントベースのグラウトを圧力下でポンプ注入し、型枠、空洞、亀裂を充填するプロセスです。橋梁、海洋用途、ダム、岩盤アンカーなど、さまざまな環境で使用できます。 |

| 商業建設 | 商業建設は、倉庫、ショッピングモール、店舗、オフィス、ホテル、レストラン、映画館、劇場などの新規建設を含みます。 |

| コンクリート混和剤 | コンクリート混和剤は、コンクリートの特性を変更するために混合前または混合中に添加される減水剤、空気連行剤、遅延剤、促進剤、超可塑剤などを含みます。 |

| コンクリート保護コーティング | 炭酸化防止や耐薬品性などの特定の保護を提供するために、表面に皮膜形成保護コートを塗布することができます。用途に応じて、エポキシ、ポリウレタン、アクリルなどのさまざまな樹脂がコンクリート保護コーティングに使用できます。 |

| 養生剤 | 養生剤は、柱、梁、スラブなどのコンクリート構造物の表面を養生するために使用されます。これらの養生剤はコンクリート内の水分を保持し、最大の強度と耐久性を付与します。 |

| エポキシ | エポキシはその強力な接着特性で知られており、多くの産業で汎用性の高い製品となっています。熱と化学的用途に耐性があり、圧力下での強固な保持を必要とする用途に理想的な製品です。接着剤、電気・電子機器、塗料などに広く使用されています。 |

| 繊維巻き付けシステム | 繊維巻き付けシステムは、建設補修・改修用化学品の一部です。梁や柱などの構造部材をガラスまたは炭素繊維シートで巻き付けることにより、既存構造物を強化することを含みます。 |

| 床材用樹脂 | 床材用樹脂は、床の外観を向上させ、摩耗への耐性を高め、または化学物質、湿気、汚れからの保護を提供するために床に塗布される合成材料です。所望の特性と特定の用途に応じて、床材用樹脂はエポキシ、ポリウレタン、アクリルなどの異なる種類で入手可能です。 |

| 高性能減水剤(超可塑剤) | 高性能減水剤は、コンクリートに添加することで優れた改善された特性を提供するコンクリート混和剤の一種です。超可塑剤とも呼ばれ、コンクリートの水セメント比を低下させるために使用されます。 |

| ホットメルト接着剤 | ホットメルト接着剤は、溶融状態で塗布され、冷却時に固体状態と結果的な強度を達成する熱可塑性結合材料です。包装、コーティング、衛生製品、テープに一般的に使用されています。 |

| 産業・機関建設 | 産業・機関建設は、病院、学校、製造ユニット、エネルギー・発電所などの新規建設を含みます。 |

| インフラ建設 | インフラ建設は、鉄道、道路、海路、空港、橋梁、高速道路などの新規建設を含みます。 |

| 注入グラウティング | コンクリートまたは組積造の構造部材の開口部、亀裂、空洞、またはハニカムにグラウトを注入するプロセスは、注入グラウティングとして知られています。構造物の強化や水の浸入防止など、いくつかの利点を提供します。 |

| 液体塗布防水膜 | 液体塗布膜は、多くの防水用途に適した一体型の完全接着液体ベースのコーティングです。コーティングはゴム状の弾性防水膜を形成するように硬化し、アスファルト、ビチューメン、コンクリートを含む多くの基材に塗布できます。 |

| マイクロコンクリートモルタル | マイクロコンクリートモルタルは、セメント、水性樹脂、添加剤、鉱物顔料、ポリマーで構成され、水平面と垂直面の両方に塗布できます。住宅複合施設、商業スペースなどの改修に使用できます。 |

| 改質モルタル | 改質モルタルは、ポートランドセメントと砂にラテックス・ポリマー添加剤を加えたものです。添加剤は接着力、強度、耐衝撃性を高め、吸水性を低減します。 |

| 離型剤 | 離型剤は、基材が成形面に接着するのを防ぐために型の表面に噴霧またはコーティングされます。金属、鋼鉄、木材、ゴム、プラスチックなどの基材の種類に基づいて、シリコーン、潤滑剤、ワックス、フルオロカーボンなど、いくつかの種類の離型剤が使用されます。 |

| ポリアスパルティック | ポリアスパルティックはポリウレアのサブセットです。ポリアスパルティック床コーティングは通常、硬化プロセスを容易にするための樹脂と触媒からなる2液型システムです。高い耐久性を提供し、過酷な環境に耐えることができます。 |

| ポリウレタン | ポリウレタンはさまざまな形態で存在するプラスチック材料です。剛性または柔軟性を持つように調整でき、接着剤、コーティング、建築断熱材など、幅広いエンドユーザー用途に選ばれる材料です。 |

| 反応性接着剤 | 反応性接着剤は、接着剤の硬化プロセスで反応し、使用中に皮膜から蒸発しないモノマーで作られています。代わりに、これらの揮発性成分は接着剤に化学的に組み込まれます。 |

| 鉄筋保護材 | コンクリート構造物において、鉄筋は重要な構成要素の一つであり、腐食による劣化は建物や構造物の安全性、耐久性、寿命に影響を与える主要な問題です。このため、鉄筋保護材は特にインフラおよび産業建設において、劣化効果から保護するために使用されます。 |

| 補修・改修用化学品 | 補修・改修用化学品は、既存の建物や構造物を補修・復元するために使用される補修モルタル、注入グラウティング材料、繊維巻き付けシステム、マイクロコンクリートモルタルなどを含みます。 |

| 住宅建設 | 住宅建設は、コンドミニアム、ヴィラ、戸建て住宅などの新しい住宅やスペースの建設を含みます。 |

| 樹脂固定 | エポキシやポリウレタンなどの樹脂をグラウティング用途に使用するプロセスは、樹脂固定と呼ばれます。樹脂固定は、高い圧縮・引張強度、無視できる収縮、セメント系固定と比較した優れた耐薬品性など、いくつかの利点を提供します。 |

| 遅延剤 | 遅延剤は、コンクリートの凝結時間を遅らせるために使用される混和剤です。通常、セメント重量の約0.2%〜0.6%の投与量で添加されます。これらの混和剤は水和を遅らせるか、セメント粒子への水の浸透速度を低下させることで、コンクリートを長時間にわたって作業可能な状態に保ちます。 |

| シーラント | シーラントは、流動性がほとんどまたは全くない粘性材料であり、塗布された表面に留まります。シーラントはより薄くすることもでき、毛細管現象によって特定の物質への浸透を可能にします。 |

| シート防水膜 | シート膜システムは、高度に攻撃的な地盤条件やストレスにさらされるものを含む、最も要求の厳しい地下構造物の防水用途にも使用される信頼性が高く耐久性のある熱可塑性防水ソリューションです。 |

| 収縮低減混和剤 | 収縮低減混和剤は、乾燥または自己乾燥によるコンクリートの収縮を低減するために使用されます。 |

| シリコーン | シリコーンは、ケイ素と炭素、水素、酸素、場合によっては他の元素を組み合わせたポリマーです。油、ゴム、樹脂などのさまざまな形態で存在する不活性合成化合物です。耐熱性のため、シーラント、接着剤、潤滑剤などに用途があります。 |

| 溶剤系接着剤 | 溶剤系接着剤は、溶剤と、ポリクロロプレン、ポリウレタン、アクリル、シリコーン、天然・合成ゴムなどの熱可塑性または軽度に架橋されたポリマーの混合物です。 |

| 表面処理化学品 | 表面処理化学品は、屋根、垂直面などのコンクリート表面を処理するために使用される化学品です。養生剤、脱型剤、錆除去剤などとして機能します。道路、舗装、駐車場などに費用対効果よく使用できます。 |

| 粘度調整剤 | 粘度調整剤は、粘度、作業性、凝集性などの混和剤のさまざまな特性を変更するために使用されるコンクリート混和剤です。通常、セメント重量の約0.01%〜0.1%の投与量で添加されます。 |

| 減水剤 | 減水剤は可塑剤とも呼ばれ、コンクリートの水セメント比を低下させ、それによってコンクリートの耐久性と強度を高めるために使用される混和剤の一種です。さまざまな減水剤には、精製リグノスルホン酸塩、グルコン酸塩、ヒドロキシカルボン酸、糖酸などが含まれます。 |

| 水性接着剤 | 水性接着剤は、樹脂を分散させるためのキャリアまたは希釈媒体として水を使用します。水が蒸発するか基材に吸収されることで固化します。これらの接着剤は、揮発性有機溶剤ではなく水を希釈剤として配合されています。 |

| 防水化学品 | 防水化学品は、漏水の危険から表面を保護するために設計されています。防水化学品は、構造物の屋根、擁壁、または地下室に塗布される保護コーティングまたはプライマーです。 |

| 防水膜 | 防水膜は、屋根、壁、基礎、地下室、浴室、および水分や水にさらされるその他の領域に塗布された場合に、水が構造物に浸透したり損傷を与えたりするのを防ぐ液体塗布型または自己接着型の防水材料の層です。 |

研究方法論

Mordor Intelligenceは、すべてのレポートで4段階の方法論に従います。

- ステップ1:主要変数の特定: 特定の製品セグメントおよび国に関連する定量化可能な主要変数(産業および外部要因)は、デスクリサーチおよび文献レビューと一次専門家の意見に基づいて、関連する変数・要因のグループから選択されます。これらの変数は、回帰モデリング(必要な場合)によってさらに確認されます。

- ステップ2:市場モデルの構築: 堅牢な予測方法論を構築するために、ステップ1で特定された変数と要因を利用可能な過去の市場数値に対してテストします。反復プロセスを通じて、市場予測に必要な変数が設定され、これらの変数に基づいてモデルが構築されます。

- ステップ3:検証と確定: この重要なステップでは、すべての市場数値、変数、アナリストの判断が、調査対象市場の一次調査専門家の広範なネットワークを通じて検証されます。回答者は、調査対象市場の全体像を生成するために、さまざまなレベルと機能にわたって選択されます。

- ステップ4:調査アウトプット: シンジケートレポート、カスタムコンサルティング業務、データベースおよびサブスクリプションプラットフォーム