スポーツオプティック市場の規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 2.45 十億米ドル |

| 市場規模 (2031) | 3.01 十億米ドル |

| 成長率 (2026 - 2031) | 4.20% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるスポーツオプティック市場分析

スポーツオプティック市場規模は2026年に24億5,000万米ドルに達し、予測期間中に年平均成長率4.2%を反映して2031年までに30億1,000万米ドルに達する見込みです。成長の勢いは、狩猟、競技射撃、野生動物観光への安定した参加から生まれており、これらが総体として短期的なマクロ経済の変動から需要を守っています。メーカーがレーザーレンジファインディング、ジャイロスタビライゼーション、拡張現実オーバーレイを組み込み、1,000米ドルを超える価格帯を正当化するにつれて、プレミアム化が加速しています。一方、超高屈折率・低分散ガラスなどの材料科学の継続的な革新により、光学的スループットを犠牲にすることなくレンズ質量を低減することが可能となっており、これは複数日にわたるバックカントリートリップで重宝されています。競争戦略は、センサー製造への垂直統合と、小売マークアップ40〜50%を回避する直接消費者向け流通にますます集中しており、米国と日本における持続的な野生動物保護資金が安定した双眼鏡の買い替えサイクルを支えています。

主要レポートのポイント

- 製品タイプ別では、双眼鏡が2025年のスポーツオプティック市場シェアの37.83%をリードし、レンジファインダーは2031年にかけて年平均成長率5.67%で拡大する見込みです。

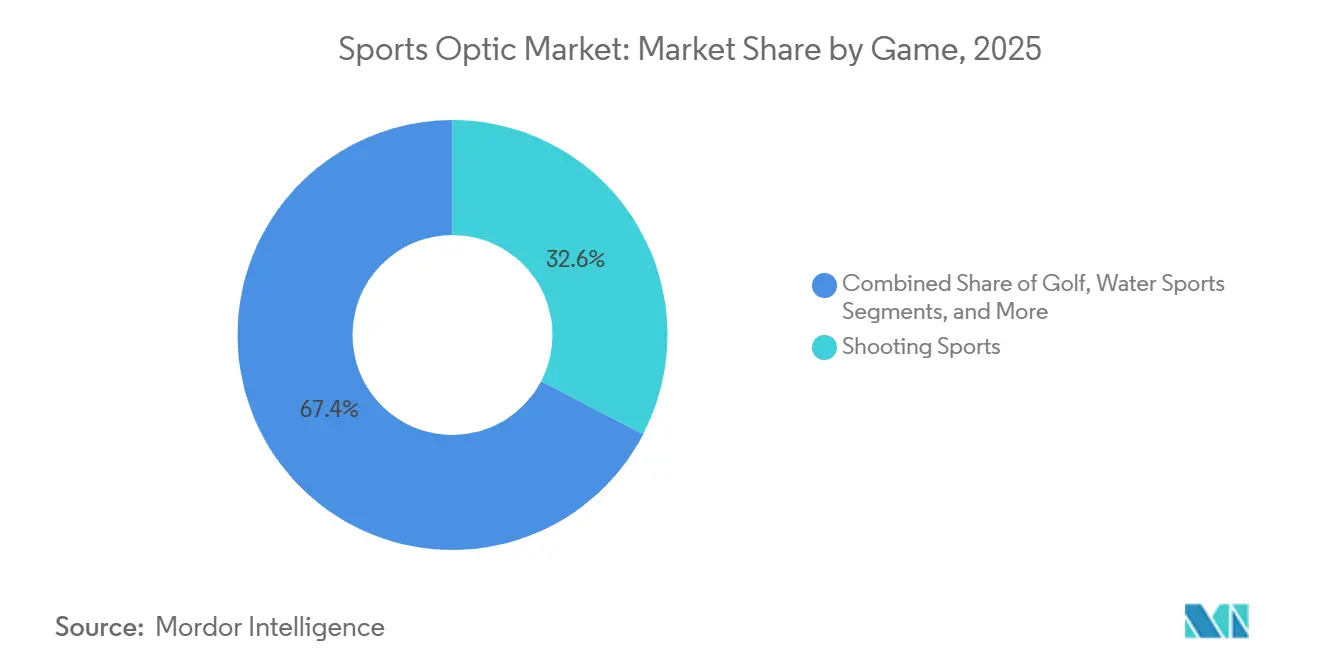

- 競技種目別では、シューティングスポーツが2025年のスポーツオプティック市場規模の32.63%を占め、ウォータースポーツは2031年にかけて年平均成長率5.76%で拡大しています。

- 地域別では、北米が2025年のスポーツオプティック市場規模の38.73%を占め、アジア太平洋地域は2031年にかけて最速の年平均成長率5.55%を記録する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバルスポーツオプティック市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | 年平均成長率予測への影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高密度・低分散ガラスによる光学的鮮明度の向上 | +0.8% | 北米とヨーロッパでのプレミアム採用を伴うグローバル | 中期(2〜4年) |

| 精密射撃競技の人気の高まり | +0.7% | 北米、ヨーロッパ、アジア太平洋地域での新興採用 | 短期(2年以内) |

| 野生動物・アウトドアアドベンチャーツーリズムの拡大 | +0.9% | アジア太平洋地域と南米での顕著な成長を伴うグローバル | 長期(4年以上) |

| 先進スタビライゼーション技術の防衛から民間への移転 | +0.6% | 北米とヨーロッパ、中東への波及 | 中期(2〜4年) |

| スポーツオプティックへの拡張現実オーバーレイの統合 | +0.5% | 北米とアジア太平洋地域が早期採用者 | 長期(4年以上) |

| ライブファンエンゲージメントを強化する5G対応スマート双眼鏡 | +0.4% | 北米、ヨーロッパ、アジア太平洋地域の都市部 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

高密度・低分散ガラスによる光学的鮮明度の向上

材料科学の進歩により、画像の明るさとエッジからエッジまでのシャープネスに対する基本的な期待が高まっています。Nikon Corporationの2024年ガラスシリーズは屈折率2.31という高い値を達成しており、エンジニアは薄明時のパフォーマンスを損なうことなく対物レンズ径を最大20%スリム化することができます。[1]Nikon Corporation、「Nikon、先進光学システム向け超高屈折率ガラスを発表」、企業プレスリリース、nikon.com SCHOTTのN-SF66配合は、800メートルを超えた色収差を消去するアポクロマート補正を追加しており、これは長距離ライフル競技者に歓迎されるスペックです。精密ガラス成形が年間6桁の生産量で複雑な非球面プロファイルを複製できるようになったため、量産採用が加速しており、レンズ1個あたりのコストが約35%削減されています。軽量化の恩恵は、遠隔地のブラインドをトレッキングするバードウォッチャーや、双眼鏡の選択がますます600グラム未満の重量に左右される高齢の日本人観光客に響いています。これらの進歩が相まって、プレミアム光学機器が中価格帯に進出し、スポーツオプティック市場のアドレス可能なベースを拡大しています。

精密射撃競技の人気の高まり

組織的な射撃競技内の規制変更により、光学機器の機能チェックリストが拡大しています。国際射撃スポーツ連盟は2024年に倍率上限を16倍に引き上げ、これにより以前は狩猟に限定されていた可変倍率スコープへの需要が即座に増加しました。民間射撃プログラムはその年に47,000人の競技者を記録し、調査データによると約10人中7人がイベント参加後12ヶ月以内に光学機器を交換しています。ファーストフォーカルプレーンレティクルとツールレスターレット調整の義務化により、現在は1,200〜2,500米ドルのモデルへの支出が誘導されており、そこでのマージンは55%を超えています。この競技主導の買い替えサイクルは、全体的な銃器市場が成熟する中でも安定したユニット成長を支え、スポーツオプティック市場を直接的に下支えしています。

野生動物・アウトドアアドベンチャーツーリズムの拡大

アウトドアレクリエーションは、支出がギア、旅行、サービスを組み合わせているため、耐久性のある消費の追い風をもたらします。米国魚類野生生物局は2022年に9,600万人の野生動物観察者を集計し、機器への支出は120億5,800万米ドルに達し、2016年から18%増加しました。[2]米国魚類野生生物局、「2022年全国釣り・狩猟・野生動物関連レクリエーション調査」、fws.gov インドのトラ保護区は2024年に2,260億インドルピー(27億米ドル)の経済的価値を生み出し、予測可能な許可窓口をツアーオペレーターの双眼鏡レンタルの急増に転換しました。2020年から2024年にかけて公園訪問が23%増加した日本の高齢化人口は、老眼を補う軽量・高アイリリーフ双眼鏡を好み、プレミアム需要を強化しています。このような人口統計的な広がりが、スポーツオプティック市場を消費者電子機器による代替から守っています。

先進スタビライゼーション技術の防衛から民間への移転

ジャイロスタビライゼーションとサーマルフュージョンは、もはや軍事用途に限定されていません。BAE Systemsは艦艇の火器管制スタビライザーを1,000米ドル未満の船舶用双眼鏡に移植し、12度の船体ローリングを打ち消すことで沖合での使用を拡大しました。[3]BAE Systems、「船舶用途向けジャイロスタビライゼーション技術」、baesystems.com L3Harrisは民間用ナイトビジョン向けにイメージインテンシファイアチューブをスケール化し、夜間のイノシシ駆除を認める米国の狩猟規則の改正を背景に2024年に34%の数量成長を記録しました。Elbit Systemsは生産数が50,000を超えるとサーマルコストを400米ドル未満に削減し、今後10年末までに可視光、熱、距離データを融合した大衆市場向け双眼鏡の舞台を整えました。技術が普及するにつれて、センサーを統合できない中堅ブランドはスポーツオプティック市場内でのシェア侵食のリスクにさらされています。

抑制要因の影響分析*

| 抑制要因 | 年平均成長率予測への影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 希土類ガラスおよびコーティングの高い価格変動性 | -0.5% | 中堅製品メーカーへの深刻な影響を伴うグローバル | 短期(2年以内) |

| 代替品としてのスマートフォンズームへの嗜好の高まり | -0.6% | 北米、ヨーロッパ、アジア太平洋地域の都市市場 | 中期(2〜4年) |

| 先進ナイトビジョンモジュールに対する厳格な輸出規制 | -0.3% | 中東・アフリカを対象とする輸出依存メーカー | 長期(4年以上) |

| 光学機器リサイクルに関する新興環境コンプライアンスコスト | -0.2% | 欧州連合、北米での段階的採用 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

希土類ガラスおよびコーティングの高い価格変動性

ランタンと酸化セリウムは、生産量の70%が中国に由来するため激しく変動し、2024年の価格帯は1暦年内に50%変動しました。スポット価格の急騰は中堅マージンを3〜5パーセントポイント圧縮し、ブランドは価格転嫁サーチャージとプロモーション割引のどちらかを選択せざるを得なくなっています。欧州重要原材料法は2030年までに国内調達10%を義務付けており、小規模光学機器メーカーが資金調達に苦労する20億ユーロ(22億6,000万米ドル)の設備投資を強いています。ヘッジ契約や垂直的なガラス製造なしには、これらの企業はスポーツオプティック市場での競争力を損なうコスト構造に直面します。

代替品としてのスマートフォンズームへの嗜好の高まり

ペリスコープレンズと計算写真技術が、カジュアルな観客を専用双眼鏡から遠ざけています。AppleのiPhone 16 Pro Maxは真の5倍光学ズームを提供し、13億人のインストールユーザーベースに対して6倍双眼鏡に匹敵する画像リーチを提供しています。SamsungとGoogleは10倍光学ズームとAI強化超解像を導入しており、これは昼間の8倍倍率を模倣しています。しかし、スマートフォンは立体的な奥行き、視野の広さ、低光量での細部表現において劣り、これらは夜明けに距離を判断する狩猟者にとって深刻な問題点です。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:レンジファインダーが多機能統合で加速

レンジファインダーは年平均成長率5.67%で成長する見込みであり、レーザー距離測定がゴルフと精密射撃において目新しさから必需品へと移行するにつれて、スポーツオプティック市場全体を135ベーシスポイント上回っています。双眼鏡は依然として2025年に37.83%のシェアでスポーツオプティック市場を支配していますが、カジュアルな観客がペリスコープ型スマートフォンレンズにますます依存するにつれて、スマートフォンによるカニバリゼーションがユニット軌跡を抑制しています。ライフルスコープは2024年を通じて年平均1,520万件の米国狩猟免許更新の恩恵を受け、第2位の収益の柱であり続けています。望遠鏡は天文学のニッチ市場で安定した成長を示し、レッドドットおよびホログラフィックサイトは護身用携帯の採用を追跡しています。

機能的な収束がカテゴリーの境界を曖昧にしており、例えばSonyの4.5ミリメートルLiDARパッケージが双眼鏡バレル内に収まるようになり、レンジファインディングと弾道計算を32オンスのシャーシに統合したSwarovskiのEL Range TAのような製品が可能になっています。GarminのApproach Z30はGPSコースマップをレーザーデータにオーバーレイし、単機能レンジファインダーを状況認識デバイスに変えています。ソフトウェア層が厚くなるにつれて、ファームウェアアップデートとモバイルアプリエコシステムを習得した企業が継続的な収益を獲得し、スポーツオプティック市場内での地位を強化するでしょう。

競技種目別:ウォータースポーツが堅牢な船舶用光学機器への需要を牽引

ウォータースポーツはレガッタのルールブックとオフショア釣りトーナメントが光学機器の基準を成文化するにつれて、最速の年平均成長率5.76%を示しています。SteinerのNavigator 7×50cは20メートルから無限遠までターゲットをロックするスポーツオートフォーカスを提供し、米国沿岸警備隊の視認性基準を満たしています。LeicaのNoctivid船舶用双眼鏡は夜明けと夕暮れ時に92%の光透過率を実現しており、これはチャンネルマーカーや海洋野生動物を発見するための重要な時間帯です。

シューティングスポーツは2025年の収益の32.63%と大きな規模を持ちながらも、人口動態の変化が米国での狩猟免許発行を抑制し、西ヨーロッパでの厳格な銃規制が新規射撃者の流入を減少させるため、より緩やかな成長となっています。ゴルフは後期採用サイクルにあり、ハンディキャップの低いプレーヤーの68%がすでに距離測定ツールを所有しており、成長は買い替えサイクルに委ねられています。サイクリングとモータースポーツの光学機器はコース上での倍率を求める観客向けに増分的なユニットを追加しますが、スポーツオプティック市場の一桁台のスライスにとどまっています。

地域分析

北米は高い可処分所得と根付いた狩猟文化のおかげで、2025年のスポーツオプティック市場規模の38.73%を占めました。初回採用ではなく買い替えサイクルが現在購入を牽引しており、ブランドはサーマルフュージョン双眼鏡やファーストフォーカルプレーンスコープなどの機能豊富なアップグレードへと向かっています。米国国立公園や施設管理業者での双眼鏡レンタルプログラムはカジュアルユーザーへの製品リーチを拡大しますが、即時の販売にはほとんど結びつきません。

アジア太平洋地域は2031年にかけて最速の年平均成長率5.55%を記録する見込みであり、これはTmallやJD.comを通じてオンラインでギアを購入する中国の5億2,000万人のアウトドア愛好家によって支えられており、NikonとBushnellが合計42%のチャンネルシェアを保有しています。日本の高齢者が多い訪問者層は、拡張アイリリーフを備えた600グラム未満のデバイスを好み、軽量エンジニアリングのトレンドを強化しています。インドは野生動物保護区ツーリズムを通じて数量を追加しており、ツアーオペレーターが1日10〜18米ドルでプレミアム双眼鏡レンタルをバンドルし、後に所有に転換する初回ユーザーの間でトライアルを育成しています。

ヨーロッパは成熟しているが価格に対して耐性のある地域を構成しており、ブランドの歴史が忠誠心を命じています。オーストリアとドイツの企業は独自のガラス溶融と生涯保証によってシェアを守っています。しかし、迫りくる環境的な引き取り規則が製品寿命終了時のリサイクルコストを引き上げ、メーカーを分解を簡素化するモジュラーデザインへと誘導しています。

南米はブラジルの大西洋岸熱帯雨林のエコツーリズムとアルゼンチンのフライフィッシング回路を中心とした新興だが有望な機会を提供しています。中東とアフリカは断片化したままであり、南アフリカのサファリロッジがスポッティングスコープを大量調達する一方、アラブ首長国連邦の射撃場は本格的な競技体験を求める在外コミュニティにサービスを提供するためにプレミアムスコープを輸入しています。

競争環境

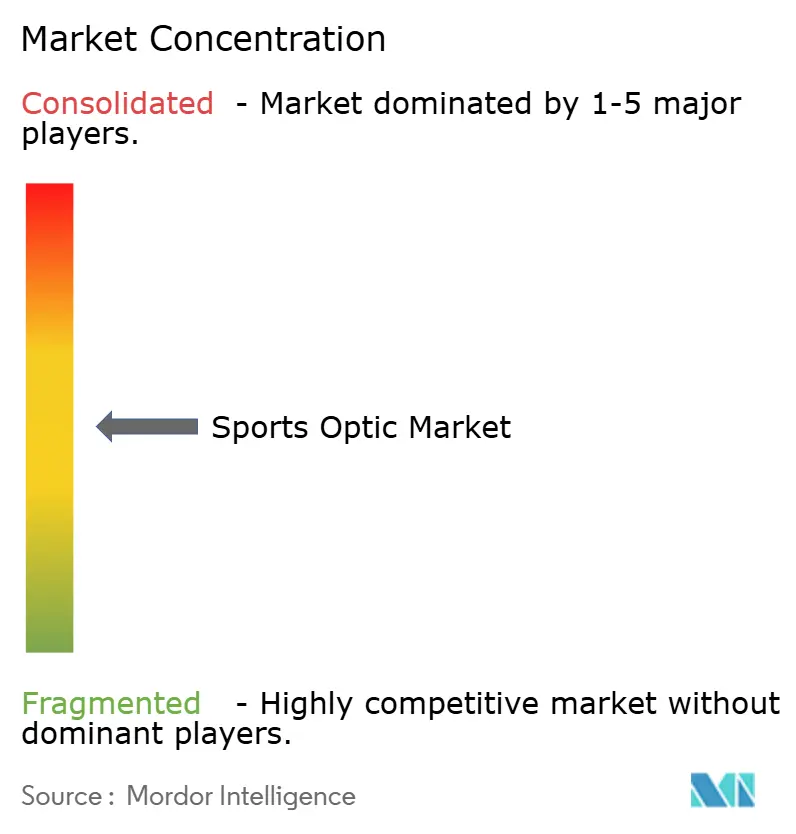

スポーツオプティック市場は適度に断片化したままであり、上位10社が合計収益の約半分を保有し、市場集中スコアは6となっています。メーカーはガラス化学、コーティングスタック、そしてますます組み込みソフトウェアによって差別化しています。ヨーロッパの老舗Swarovski、Zeiss、Leicaは、低光量フィールドテストでアジア製品を上回る光学的鮮明度を提供することで200%以上の価格プレミアムを維持しています。北米の競合VortexとBushnellは、スイッチングコストを高める無条件生涯保証とアクセサリーエコシステムに依存しています。AthlonやMavenなどの直接消費者向け新興企業は小売マークアップ40〜50%を回避し、日本製EDガラススコープを既存企業より30〜40%低い価格で設定しながらマージンを維持することを可能にしています。

戦略的な動きはM&Aとセンサー統合に偏っています。Vista OutdoorのMNC Capitalへの33億5,000万米ドルの売却により、Bushnell、Simmons、Tascoが希土類の一括契約交渉に適した事業体に統合され、製造コスト最大12%削減を目標としています。Revelstの2024年のSVP Worldwide資産買収はベトナムとタイの工場を追加し、関税リスクと希土類調達リスクを軽減しています。

標準化の面では、欧州電気通信標準化機構が2024年に拡張現実インターフェースプロトコルを成文化し、ハードウェアからソフトウェアへの価値獲得をシフトさせる可能性のあるプラットフォーム層を設定しました。ファームウェアとモバイルアプリ機能を欠く企業は、スポーツオプティック市場内でコモディティ化するリスクにさらされています。

スポーツオプティック業界のリーダー

Nikon Corporation

Carl Zeiss AG

Bushnell Corporation (VISTA OUTDOOR)

TRIJICON inc.

SWAROVSKI OPTIK

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年1月:Garmin Ltd.は、The Weather Companyとのパートナーシップを通じて、Approach Z30ゴルフレンジファインダーへのリアルタイム気象データの統合を発表し、ゴルファーがレンジファインダーのディスプレイで直接風速と風向の調整を受け取れるようにしました。

- 2025年12月:Leica Camera AGは、フッ化物ドープガラス素子を搭載した新しい8x32および10x32コンパクト構成でNoctivid双眼鏡ラインを拡張し、2,799米ドルで価格設定し、携帯性を犠牲にせず光学性能を優先する旅行中のバードウォッチャーとサファリ観光客をターゲットにしています。

- 2025年11月:Vortex Opticsは、ウィスコンシン州バーネベルドの製造施設を1,500万米ドル拡張し、ライフルスコープ組立と光学試験装置専用の5万平方フィートの生産スペースを追加することを発表しました。

- 2024年9月:Swarovski Optikは、レーザーレンジファインディングと弾道計算機を統合したEL Range TA双眼鏡を4,299米ドルで発売しました。

グローバルスポーツオプティック市場レポートの範囲

スポーツオプティック市場レポートは、製品タイプ(望遠鏡、双眼鏡、ライフルスコープ、レンジファインダー、その他の製品タイプ)、競技種目(シューティングスポーツ、ゴルフ、ウォータースポーツ、ホイールスポーツ、その他の競技種目)、および地域(北米、南米、ヨーロッパ、アジア太平洋、中東・アフリカ)別にセグメント化されています。市場予測は金額ベース(米ドル)で提供されています。

| 望遠鏡 |

| 双眼鏡 |

| ライフルスコープ |

| レンジファインダー |

| その他の製品タイプ |

| シューティングスポーツ |

| ゴルフ |

| ウォータースポーツ |

| ホイールスポーツ |

| その他の競技種目 |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

| ヨーロッパ | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ヨーロッパその他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| ASEAN | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | 中東 | サウジアラビア |

| アラブ首長国連邦 | ||

| 中東その他 | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| アフリカその他 | ||

| 製品タイプ別 | 望遠鏡 | ||

| 双眼鏡 | |||

| ライフルスコープ | |||

| レンジファインダー | |||

| その他の製品タイプ | |||

| 競技種目別 | シューティングスポーツ | ||

| ゴルフ | |||

| ウォータースポーツ | |||

| ホイールスポーツ | |||

| その他の競技種目 | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| 南米その他 | |||

| ヨーロッパ | ドイツ | ||

| 英国 | |||

| フランス | |||

| イタリア | |||

| スペイン | |||

| ヨーロッパその他 | |||

| アジア太平洋 | 中国 | ||

| 日本 | |||

| インド | |||

| 韓国 | |||

| ASEAN | |||

| アジア太平洋その他 | |||

| 中東・アフリカ | 中東 | サウジアラビア | |

| アラブ首長国連邦 | |||

| 中東その他 | |||

| アフリカ | 南アフリカ | ||

| ナイジェリア | |||

| アフリカその他 | |||

レポートで回答される主要な質問

スポーツオプティック市場は2026年にどのくらいの規模で、どのような成長率が見込まれますか?

スポーツオプティック市場規模は2026年に24億5,000万米ドルに達し、年平均成長率4.2%で2031年までに30億1,000万米ドルに成長する予測です。

スポーツオプティック内で最も急速に成長している製品カテゴリーはどれですか?

レーザーレンジファインダーは、ゴルフと精密射撃において統合距離測定が標準となるにつれて、年平均成長率5.67%で拡大する見込みです。

ウォータースポーツ用光学機器が注目を集めている理由は何ですか?

レガッタのルールとオフショア釣りトーナメントが防水・コンパス搭載双眼鏡を義務付けており、ウォータースポーツの需要を年平均成長率5.76%で押し上げています。

スポーツオプティックの将来の販売を牽引する地域はどこですか?

アジア太平洋地域は中国、日本、インドでのアウトドアレクリエーションの高まりに支えられ、最速の年平均成長率5.55%を記録する見込みです。

スマートフォンはエントリーレベルの双眼鏡販売にどのような影響を与えていますか?

フラッグシップスマートフォンのペリスコープズームモジュールがカジュアルな観客を満足させ、200米ドル未満の双眼鏡需要を削減する一方、プレミアムセグメントは無傷のままです。

最終更新日: