光ファイバーケーブル市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 14.22 十億米ドル |

| 市場規模 (2031) | 22.74 十億米ドル |

| 成長率 (2026 - 2031) | 9.84% CAGR |

| 最も急速に成長している市場 | 中東 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる光ファイバーケーブル市場分析

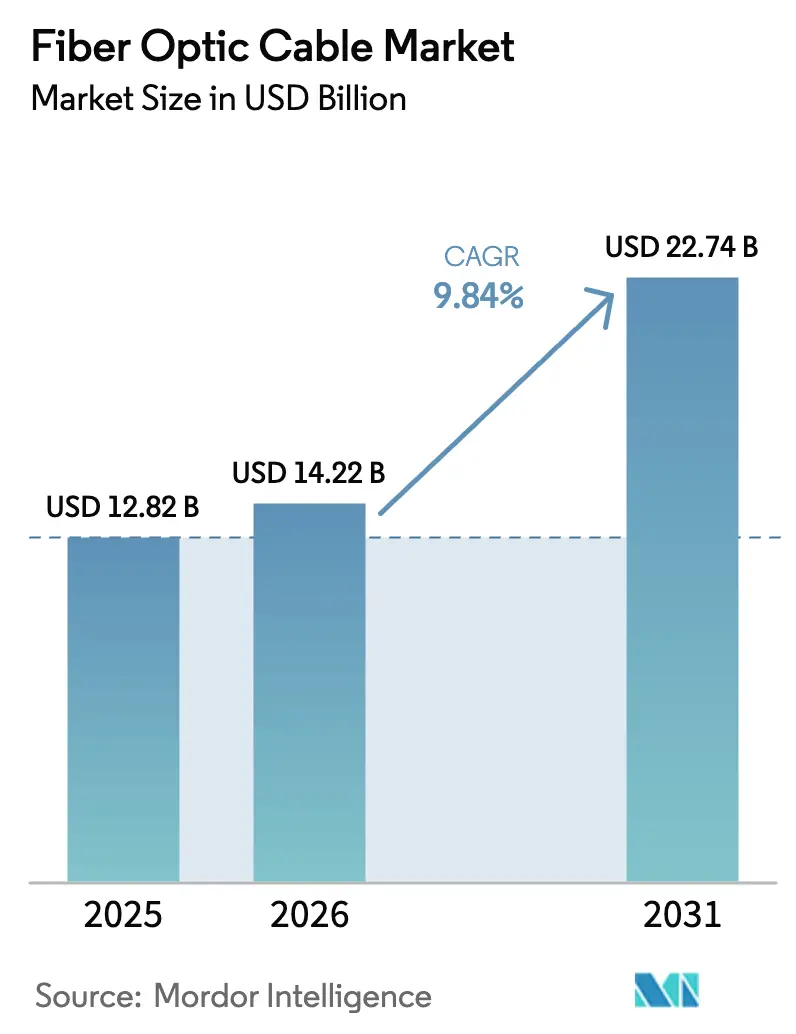

光ファイバーケーブル市場規模は2025年にUSD 128億2,000万と評価され、2026年のUSD 142億2,000万から2031年にはUSD 227億4,000万に達すると推定され、予測期間(2026年〜2031年)中のCAGRは9.84%です。

世界規模でのデータ伝送インフラの着実な拡大を裏付けています。5G向けバックボーンアップグレードの加速、ハイパースケールデータセンターの継続的な建設、および政府主導の農村部ブロードバンドプログラムが、大容量ガラスファイバーリンクへの需要を引き続き強化する一方、プリフォームコストの着実な低下がプロジェクト経済性を改善しています。クラウドプラットフォームへの企業移行、スマートグリッドの自動化、および低遅延エッジワークロードがユースケースをさらに拡大し、ケーブルメーカーは生産拠点の拡大と製品ポートフォリオの多様化を進めています。地政学的レジリエンスのための海底ルートの多様化、広範なFTTxの義務化、および銅に代わる低炭素ファイバーを優先するサステナビリティ目標が追加的な成長層を形成しています。一方、密集した都市部における根強い土木工事コスト、ヘリウム価格の変動、および長期化する許認可サイクルが短期的な勢いを抑制しているものの、長期的な軌道を脱線させるとは予想されていません。

主要レポートのポイント

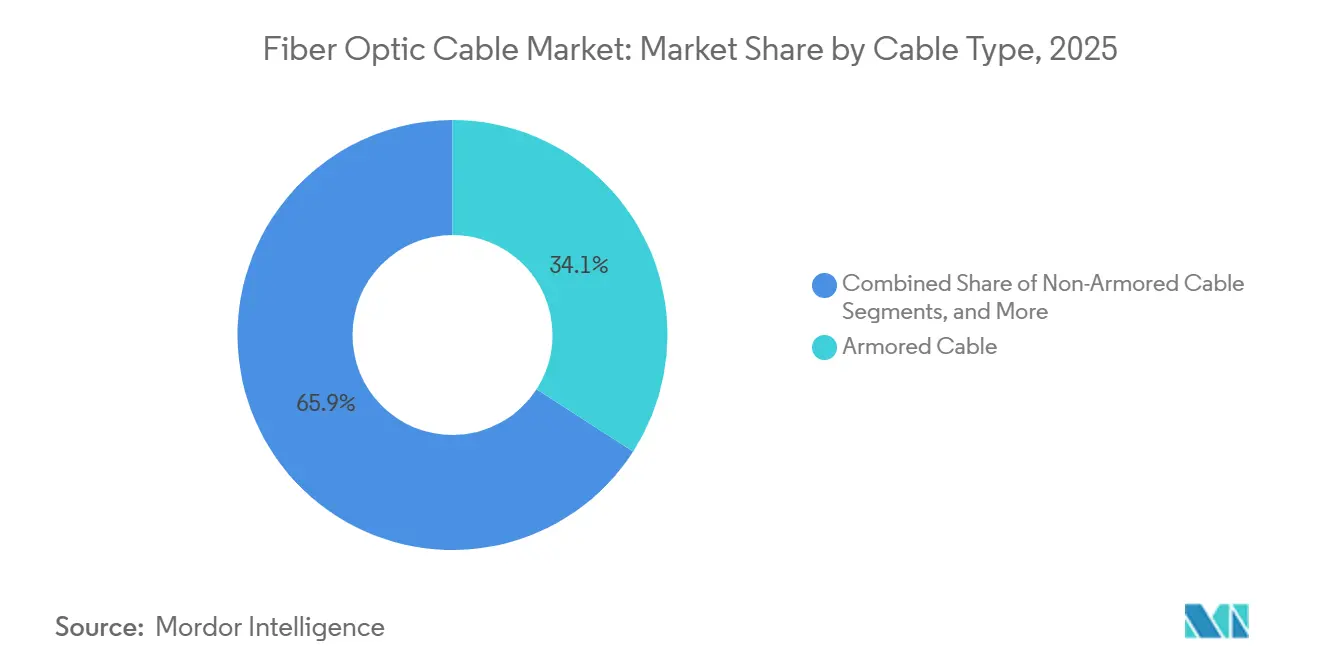

- ケーブルタイプ別では、アーマード製品が2025年に34.11%の収益シェアでトップとなり、リボン設計は2031年までに10.58%のCAGRで拡大すると予測されています。

- ファイバーモード別では、シングルモードが2025年の光ファイバーケーブル市場規模の72.38%を占め、マルチコアおよびフューモードの変種は10.21%のCAGRで進展しています。

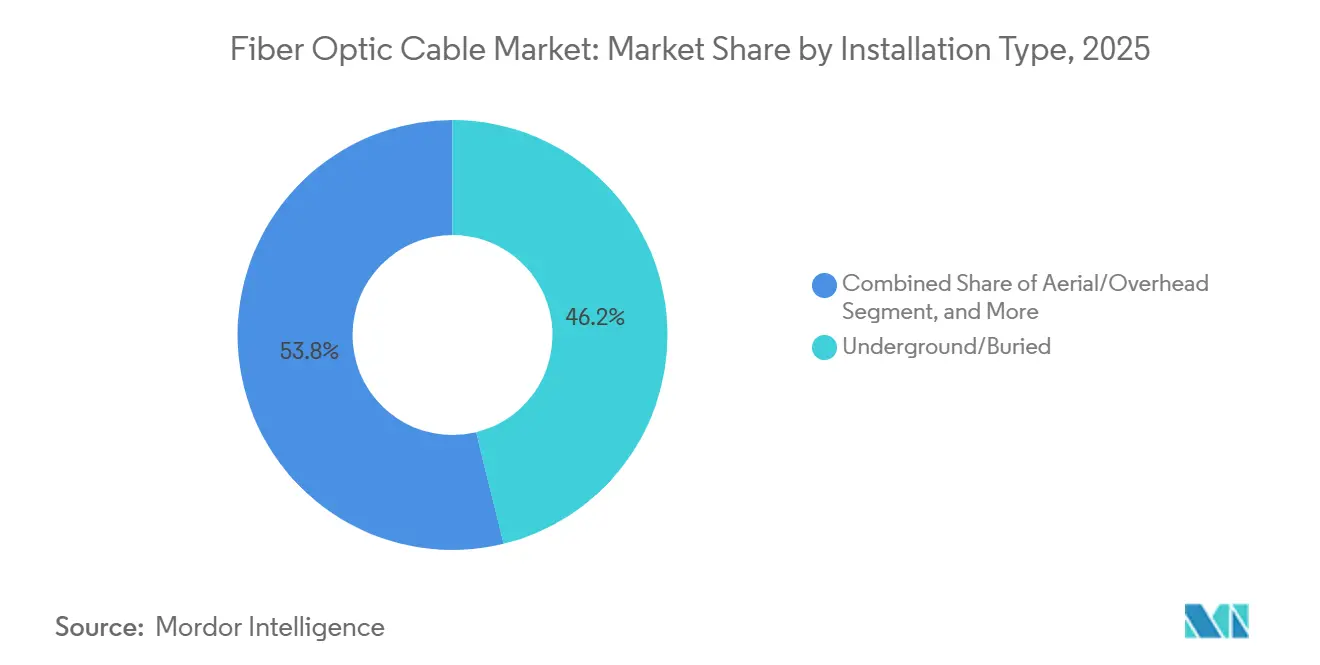

- 設置タイプ別では、地下・埋設リンクが2025年の世界収益の46.19%を占めましたが、海底ルートは2031年までに最速の10.89%のCAGRを記録すると予測されています。

- エンドユーザー産業別では、通信が2025年収益の60.23%を占め、データセンターが最高の10.57%の予測CAGRを記録し、ハイパースケールオペレーターへの需要の急激なシフトを示しています。

- 地域別では、アジア太平洋が2025年収益の35.84%を占め、中東は2031年までに10.91%のCAGRで最も急成長する地域と予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバル光ファイバーケーブル市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜) CAGR予測への影響(%) | 地理的 関連性 | 影響 タイムライン |

|---|---|---|---|

| 高速インターネットの普及拡大と グローバルデータトラフィックの急増 | +2.3% | グローバル、 特にアジア太平洋および北米 | 中期 (2〜4年) |

| 5Gロールアウトの加速と ファイバーディープFTTxの展開 | +2.1% | アジア 太平洋、北米、欧州 | 短期 (2年以内) |

| ハイパースケールデータセンター インターコネクト需要の拡大 | +1.9% | 北米、 欧州、新興アジア太平洋ハブ | 中期 (2〜4年) |

| 政府支援による農村部ブロードバンドおよび デジタルインクルージョンプログラム | +1.6% | 北米、 欧州、インド、東南アジア | 長期 (4年以上) |

| 地政学的レジリエンスのための 海底ルートの多様化 | +1.2% | アジア 太平洋、中東、アフリカ | 長期 (4年以上) |

| 銅を低炭素ガラスファイバーに 置き換えるサステナビリティの推進 | +0.7% | 欧州、 北米、一部のアジア太平洋市場 | 長期 (4年以上) |

| 情報源: Mordor Intelligence | |||

高速インターネット普及とデータトラフィックの急増

グローバルIPトラフィックは2025年に4.8ゼタバイトに達し、2028年までに7.2ゼタバイトを超えるペースにあり、レガシー銅線ループを圧迫してラストマイルのファイバー転換を促進しています。日本の家庭向けファイバー普及率は2025年に85%を超え、通信事業者は建物内のボトルネックを解消するためにファイバートゥザルームの改修を推進しています。[1]NTT Corp.、「4コアファイバーを使用した1ペタビット伝送」、ntt.co.jp Telkom Indonesiaは2025年に1,200万件の新規ファイバードロップを展開し、モバイルネットワークがリモートワークの帯域幅ニーズを満たせなかった郊外地域へのリーチを拡大しました。プリフォームの自動化により、2024年から2025年の間に製造コストが15%削減され、プロジェクトリターンが改善し、ネットワーク展開が加速しました。欧州電子通信コードに基づくオープンアクセスの義務化により、中小ISPの参入障壁がさらに低下し、競争的な建設が促進されています。

5Gロールアウトの加速とファイバーディープFTTx

ミッドバンド5G無線機は、専用ファイバーのみが供給できる10ミリ秒未満のバックホール遅延を必要とします。[2]GSMA、「5Gバックホール要件」、gsma.com China Mobileは2025年に120万件のファイバー接続5Gサイトを稼働させ、各タワーから500メートル以内に光設備を配置しました。T-Mobile USAによる地域メトロファイバーの買収により、リースダークファイバーコストが20%削減され、農村部の5G拡張に向けて資本が再配分されました。ファイバーディープアーキテクチャは、高コストのリピーターを排除し運用を簡素化するため、混雑した都心部で分散アンテナシステムに取って代わっています。韓国とシンガポールの建築基準法では、新築住宅の最低基準としてファイバートゥザカーブが規定されており、長期的な安定した需要が確保されています。

ハイパースケールデータセンターインターコネクト需要

ハイパースケールオペレーターは2025年に180GWの新規データセンター容量を稼働させ、2024年比35%増となり、各キャンパスが冗長性と超低遅延のための専用ファイバールートを必要としています。AWSは2025年にFastnet海底リンクを稼働させ、バージニアとダブリン間の遅延を60ミリ秒未満に短縮しました。Microsoftが英国ルートに中空コアファイバーを本番展開したことで、リアルタイムワークロードの遅延が30%削減されました。1シース当たり3,456本のファイバーを持つリボンケーブルは、2024年以前は商業的に入手不可能でしたが、現在では多くの新規建設で標準となり、導管の使用を最大化してコストのかかるダクトアップグレードを回避しています。欧州連合および中東全域のデータレジデンシー規制により、ハイパースケーラーは域内ファイバー回線を調達することを余儀なくされ、地域需要をさらに押し上げています。[3]欧州委員会、「電子通信コード」、ec.europa.eu

政府支援による農村部ブロードバンドプログラム

米国農務省は2025年にReConnectグラントとしてUSD 17億を交付し、低所得郡におけるファイバートゥザプレミシーズの展開を優先しました。インドのBharatNetは2025年末までに25万のグラムパンチャーヤットをファイバーで接続し、これまでサービスが届いていなかった村落でのテレメディシンおよびデジタル決済サービスを可能にしました。オーストラリアは2025年に1,200の遠隔コミュニティへのファイバーリンクに補助金を交付し、衛星代替手段と比較して施設ごとのライフサイクルコストを半減させました。英国は2026年以降、政府資金による全建設に対称ギガビット対応を義務付け、ハイブリッドファイバー銅線アーキテクチャを排除しました。補助金により、既存の大手事業者に対抗できる地域プレーヤーへの競争入札が開放されています。

制約要因の影響分析*

| 制約要因 | (〜) CAGR予測への影響(%) | 地理的 関連性 | 影響 タイムライン |

|---|---|---|---|

| 高い土木工事コストと 用地取得の複雑さ | -1.4% | グローバル、 特に北米および欧州の都市部で深刻 | 短期 (2年以内) |

| 原材料価格の変動と ヘリウム供給の制約 | -0.9% | グローバル、 製造集中はアジア太平洋 | 中期 (2〜4年) |

| 海底ルートの環境許認可の 遅延 | -0.6% | 世界中の 沿岸地域 | 中期 (2〜4年) |

| 飽和した都市市場における 通信事業者設備投資の頭打ち | -0.5% | 北米、 西欧、日本、韓国 | 長期 (4年以上) |

| 情報源: Mordor Intelligence | |||

高い土木工事コストと用地取得の複雑さ

掘削および導管工事は都市部ファイバープロジェクト予算の最大75%を占め、労働力不足によりニューヨーク市の許可サイクルは2025年に平均14ヶ月に延長されました。マイクロトレンチングは40%安価ですが、道路の完全性に関する懸念からいくつかの欧州都市で反対に遭い、事業者はより深くコストのかかる掘削に戻ることを余儀なくされています。架空展開はより安価ですが、米国の電柱取付料金は2025年に12%上昇し、コスト優位性が損なわれています。明確なオープンアクセスルールが欠如している市場では、用地取得訴訟により競合参入者が最大2年間停滞し、収益が遅延して金利コストが膨らむ可能性があります。

原材料価格の変動とヘリウム供給

米国連邦ヘリウム備蓄が枯渇に近づく中、ヘリウムのスポット価格は2025年にm³当たりUSD 15に急騰し、プリフォームコストが上昇しました。[4]土地管理局、「ヘリウム備蓄状況」、blm.gov 日本および中国のメーカーはヘリウム回収率を向上させ、窒素ブレンドを採用して消費量を20%削減しました。IEC防火安全コードで義務付けられたポリマージャケット化合物は2025年に8〜10%上昇し、アセンブラーのマージンを圧迫しました。Prysmianの2024年における北米でのプリフォーム買収は、スポットヘリウム価格急騰からの保護を提供しており、中小の競合他社が容易に模倣できない戦略です。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

ケーブルタイプ別:堅牢性よりも密度が優先

アーマード設計は、洋上風力発電所、電力回廊、および海底リンクが機械的保護を必要とするため、2025年収益の34.11%を占め、堅牢な製品として最大の光ファイバーケーブル市場シェアを確保しました。しかし、リボンアーキテクチャは、データセンターオペレーターが接続時間の節約と導管充填効率を追求するため、光ファイバーケーブル市場全体を大幅に上回る10.58%のCAGRで拡大すると予測されています。Corningのロール可能なリボンは2インチダクト内に3,456本のファイバーを収容可能であり、混雑した都市部の経路にとって革新的な技術です。マスフュージョンスプライシングにより作業時間が70%削減され、慢性的な技術者不足の中で重要な指標となっており、曲げ耐性シングルモードガラスは高密度引き込み時の破損リスクを低減します。

ハイパースケール環境を超えて、リボン設計は厳しい期限のグラントで資金調達された時間短縮型建設を好む請負業者がいる農村プロジェクトでも採用が進んでいます。一方、アーマードバリアントは海底および過酷な地形では依然として不可欠であり、Nexansは2025年にトロール漁船の衝突と海底摩耗に耐えるため、北海ウィンドパワーハブに450kmのダブルアーマードケーブルを供給しました。その結果、アーマードラインの光ファイバーケーブル市場規模は拡大し続けますが、高密度リボンよりも緩やかな成長率となります。

注記: 個別セグメントのシェアはレポート購入後に入手可能

ファイバーモード別:シングルモードが主導しマルチコアが注目を集める

シングルモードは2025年のグローバル出荷量の72.38%を維持し、長距離、メトロ、およびファイバートゥザプレミシーズプロジェクトの主力としての地位を確立しました。膨大な既設基盤がレガシートランシーバーとの後方互換性を保護し、大きな光ファイバーケーブル市場シェアを維持しています。しかし、研究段階のマルチコアおよびフューモードストランドは10.21%のCAGRを記録しており、混雑した回廊での波長アップグレードを先送りすることを目的とした事業者試験を反映しています。NTTは2025年に東京〜大阪ルートで4コアガラスを使用した毎秒1ペタビットのフィールドトライアルを達成し、スケーラビリティの道筋を示しました。

マルチモードは短距離キャンパスリンクに引き続き対応していますが、400Gおよび800G光学機器はデータホール内でもシングルモードを優先する傾向が強まり、マルチモードの長期的なフットプリントが縮小しています。プラスチック光ファイバーは、帯域幅が限られているにもかかわらず電磁免疫性が評価され、自動車用ライダーや工場自動化においてニッチな役割を維持しています。全体として、シングルモードは2031年まで主流であり続けますが、空間分割多重化のパイロットは超大容量バックボーンにおけるマルチコア採用への進化の道筋を示しています。

設置タイプ別:地政学的背景の中で海底ルートが加速

地下・埋設ネットワークは2025年収益の46.19%を占め、補助金で資金調達された都市部FTTxロールアウトと農村部建設を反映しています。しかし、最も急成長しているサブセグメントである海底システムは、ハイパースケーラーとソブリンクラウドが冗長な海洋経路を求めるため、10.89%のCAGRを記録すると予測されています。Googleのブルーラマンリンクは2025年に稼働し、紅海のボトルネックを回避して450Tbit/sの容量を提供し、海底インフラの光ファイバーケーブル市場規模を拡大しています。45,000kmの2Africaリングは33カ国にわたる卸売帯域幅コストを均等化し、新たな海底ルートの戦略的価値の大きさを示しています。

架空配線は電柱インフラが普及している地域では依然として一般的であり、インドはBharatNet延伸において架空設備を活用してキロメートル当たりのコストをUSD 3,000に抑え、地下代替手段の4分の1に相当します。屋内およびドロップケーブルの需要は、事業者が集合住宅でファイバートゥザルームの改修を行い、5mm曲げ半径でも減衰ペナルティなしに耐えられる曲げ耐性ガラスを採用するにつれて増加しています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

エンドユーザー産業別:ハイパースケーラーが通信事業者を上回る

通信事業者は依然として2025年収益の60.23%という大きなシェアを占めているものの、特に飽和した都市市場での支出は頭打ちになりつつあります。対照的に、データセンターおよびクラウドプロバイダーは上昇軌道にあり、10.57%という堅調な予測CAGRを誇っています。この成長は、拡大する地域間レプリケーションおよびエッジノードのフットプリントに明確に表れています。特筆すべきは、Amazon Web Services(AWS)が2025年に専用リボンファイバートランクを備えた28の新規クラスターを稼働させるという重要な動きを行い、同社の積極的な拡張戦略を裏付けたことです。

通信を超えて、多様なセクターが光ファイバーケーブル産業の需要を牽引しています。電力ユーティリティ、防衛、産業自動化、ヘルスケア、石油・ガスは、スマートグリッドや航空電子機器からプロセス制御ループやリアルタイム医療画像ワークフローに至るまで、重要なアプリケーションに光ファイバーをますます組み込んでいます。このトレンドを象徴するように、ドイツの送電網事業者は2025年に高電圧回廊に沿って12,000kmのファイバーを設置するという重要な一歩を踏み出し、ミリ秒レベルの障害検出を可能にすることを目的としています。

地域分析

アジア太平洋は2025年収益の35.84%を占め最大の地域であり続け、中国のファイバートゥザルーム義務化、インドのBharatNet拡張、および日本の建物内アップグレードが大量の需要を持続させています。China Mobileによる120万件のファイバー接続5Gサイトの展開は、同地域の通信事業者が享受する規模の優位性を示しています。BharatNetの村落リンクは平均キオスクのダウンタイムを削減し、プロジェクトROIを強化して追加的な州の資金配分を促進しています。

中東は2031年までに10.91%のCAGRで最も急成長する地域としてランクされています。サウジアラビアのNEOMおよびビジョン2030プログラム、UAEのファイバートゥザユニット義務化、およびエジプトの新興データセンタークラスターが2025年に45万件の新規ファイバー施設を創出しました。CommScopeのリヤドアセンブリプラント合弁事業は、この需要急増に対応するためのサプライチェーンのローカライゼーションを例示しています。

北米と欧州は中一桁台の成長を示しています。密集した都市部の飽和は、USDA ReConnectグラントおよび東欧のギガビットインフラ法プロジェクトによって相殺されています。米国農村部の展開は2025年に施設当たり平均USD 8,500となり、競合する無線または衛星オプションよりも低いライフサイクルコストを提供しています。南米はブラジルとアルゼンチンに集中しており、都市部のファイバートゥザビルディングアップグレードが同軸ネットワークに取って代わっており、Vivoだけで2025年に800万件のFTTH回線を追加しました。

アフリカの軌道は新たな海底ケーブルと内陸バックホール回廊にかかっています。2Africaシステムにより卸売価格が最大60%削減され、地域ISPがサービス層を拡大し、沿岸の陸揚げ地点からの陸上建設を促進しています。全地域にわたって、光ファイバーケーブル市場はデジタルインクルージョンとデータ主権要件に対する政策支援の収束から恩恵を受けています。

規制環境

政策と標準は、建物内対応義務、ネットワーク移行規則、公的資金に関連する適格性要件を通じて、光ファイバー構築の経済性を引き続き形作っている。欧州連合では、更新された建設・改修要件により、光ファイバー対応の建物内インフラが新築物件の基準として前進しており、これに加えて欧州電子通信法典の下でのオープンアクセス原則が、中小ISPの障壁を下げ、競争的な展開を支援している。

米国では、FCCが2026年4月に、レガシーネットワークからIPベースのインフラへの移行に伴う規制上の障壁とコストを削減することを目的とした措置を採択し、これに加えて大規模注文における電柱添付のタイムラインなど展開上の摩擦に対応する手続き規則も採用した。公的補助規則も技術選択に影響を与えている。NTIAのBEAD政策は2024年から2025年にかけて更新され、各州がサブグラントの技術をどのように選定するかが浮き彫りになり、その後の再編は技術中立的なアプローチへと移行し、最もコストのかかる農村地域における光ファイバーの競争環境を変化させた。成熟市場以外では、国家標準の策定が展開の一貫性を強化しており、ケニアICT庁は幹線、メトロ、ラストマイル構築のための公共・民間プロジェクト向けにICTA.2.2.004:2025光ファイバー標準(第2版)を運用化している。

競合ランドスケープ

市場は中程度に分散しています。上位5社であるPrysmian、Corning、Sumitomo Electric、Furukawa(現Proterial)、およびYOFCは、2025年収益の合計約45%を占め、地域専門業者に十分なシェアを残しています。中国メーカーは規模と垂直統合されたプリフォーム生産能力を活用して国際競合他社より15〜20%安価に提供しており、西側企業はサービスバンドルと特殊設計による差別化を迫られています。

戦略的な動きは垂直統合とローカライズされた生産能力に焦点を当てています。Prysmianの北米でのプリフォーム買収はヘリウム価格変動からの保護を提供し、CorningのUSD 10億のアリゾナ工場はビルド・アメリカ・バイ・アメリカのプレミアムを獲得しています。Proterial の2025年の合併により世界のプリフォーム生産量の18%が統合され、JPY 500億(USD 3億3,500万)で資金調達されたマルチコア研究が加速しています。

技術パートナーシップも競争を再構成しています。Microsoftの2022年のLumenisity買収は、クラウドインターコネクト向けのプレミアム低遅延オプションとして中空コアファイバーを位置付けています。曲げ耐性ガラスに関する特許ポートフォリオは早期出願者にロイヤルティ収入をもたらし、後発参入者にコスト障壁を課しています。標準化団体への影響力はソフトパワーの手段であり続け、IECおよびIEEEワーキンググループで活動する企業は自社の製造強みに合致した仕様を形成し、持続的な競争優位を確立しています。

光ファイバーケーブル産業リーダー

Corning Inc.

Sumitomo Electric Industries Ltd

Prysmian Group

Yangtze Optical Fiber & Cable(YOFC)

Furukawa Electric Co. Ltd.

- *免責事項:主要選手の並び順不同

市場機会と将来展望

AI主導のデータセンター構築は、高密度ケーブルおよび接続システムへの需要を再方向付けするとともに、製造能力を最終市場に近づけている。2026年、CorningとMetaは、光ファイバー、ケーブル、接続に関して最大60億米ドルの複数年供給契約を締結し、これに加えてノースカロライナ州ヒッコリーでの建設活動によりデータセンターインフラ向けの光ケーブル製造能力を拡大している。同じサイクルは上流および隣接分野の能力も引き寄せており、Fujikuraは日本と米国全体で光ファイバーケーブルの生産を拡大する複数年投資プログラムを発表し、HFCLは光ファイバーケーブルおよび光ファイバー容量を増強する2年間の資本支出計画を発表し、より高い光ファイバー数と高速展開に対するAI関連需要に対応した供給対応を支えている。

農村地域のブロードバンドプログラムは第二の機会の道筋であり続けており、特に助成金のタイムラインと調達規則がより速い構築アーキテクチャと準拠した国内供給に報いる場合において顕著である。USDAの資金提供は光ファイバー・トゥ・ザ・ホームプロジェクトを引き続き支援しており、南イリノイ州における700マイルのFTTH構築を支援する2026年の投資を含む。またBEADは各州で運用実行段階に移行し、ラストマイル調達と建設のための体系的なパイプラインを構築している。同時に、BEAD政策の技術中立性への調整は、最も対応が難しい地域において総設置コストと展開速度で競争する光ファイバーベンダーの価値を高め、高密度リボン設計、マイクロダクトおよび架空対応ケーブル構造、労働力および土木作業のリスクを低減するターンキー供給パッケージの余地を支えている。

最近の業界動向

- 2026年3月:古河電気工業は、日本の亀山にある三重工場で13,824心の光ファイバーケーブルの量産を開始した。この動きは、ダクトスペースと融着作業が制約要因となる超高密度キャンパスおよび幹線構築を対象としており、データセンターおよびメトロプロジェクトのより速い規模拡大を支援している。

- 2025年8月:プリズミアン・グループは、ハワイ諸島光ファイバーリンク(HIFL)プロジェクト向けに約740kmの海底ケーブルを供給するサプライヤーとして選定され、プロジェクト完成は2026年後半を予定している。この受注は、地政学的に重要な海底ルートの多様化におけるプリズミアンの地位を強化し、リードタイムの長い海底ケーブル製造スロットの短期的な見通しを高めている。

- 2025年3月:プリズミアン・グループは、オランダのアイントホーフェンにある施設で中空コア光ファイバーおよびケーブルの大量生産を可能にするため、Relativity Networksと提携した。この協業は、遅延に敏感な相互接続向けの製造経路を進展させ、限定的な試験を超えた中空コアソリューションの広範な準備の兆候を示している。

研究方法のフレームワークとレポートの範囲

市場の定義と範囲

この市場は、通信、データセンター、産業、エネルギー、防衛施設全体において、ガラスまたはプラスチックのコアを通じて光でデータを伝送する光ファイバーケーブルからの収益を対象としている。実際の展開で使用される一般的な設計、例えば架空、装甲、ドロップ、リボン、海底ケーブルを含む。

範囲の除外:銅ケーブル、アクティブ光モジュールおよびトランシーバー、ならびにケーブルアセンブリではないその他の単体光ファイバーコンポーネントは除外される。

セグメンテーション概要

- ケーブルタイプ別

- アーマードケーブル

- 非アーマードケーブル

- リボンケーブル

- その他のケーブルタイプ

- ファイバーモード別

- シングルモードファイバー

- マルチモードファイバー

- プラスチック光ファイバー

- 設置タイプ別

- 架空/オーバーヘッド

- 地下/埋設

- 海底/水中

- 屋内/ドロップケーブル

- エンドユーザー産業別

- 通信

- データセンターおよびクラウドプロバイダー

- 電力ユーティリティおよびスマートグリッド

- 防衛および航空宇宙

- 産業自動化および制御

- ヘルスケアおよび医療

- 石油・ガスおよびオフショア

- その他のエンドユーザー産業

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他の欧州

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- その他のアジア太平洋

- 中東

- サウジアラビア

- アラブ首長国連邦

- トルコ

- その他の中東

- アフリカ

- 南アフリカ

- ナイジェリア

- エジプト

- その他のアフリカ

- 北米

データソース、市場規模算定、および検証

デスクリサーチ

確かな基盤を確立するため、光ファイバーネットワークがどのように拡大し、何が展開されているかを示す公開情報から始める。これには、通信指標に関するITU、ブロードバンドおよび接続性指標に関する世界銀行、利用可能な場合のOECDデジタル統計などのソースが含まれる。また、国家通信規制当局の発表やスペクトルおよび展開の最新情報、さらに資金提供のペースと構築目標を示す政府のインフラおよび農村ブロードバンドプログラムのページも参照する。

方向性とタイミングを相互確認するために、貿易および供給側の指標も加えられる。光ファイバーおよびケーブルの貿易フローに関するUN Comtradeや主要輸入国の税関統計などのソースを使用する。容量、投資計画、価格設定に関する文言の背景については、企業の開示資料、投資家向け説明資料、信頼性の高い業界報道を確認する。並行して、企業財務やニュースのスクリーニングには承認された有料サブスクリプションを使用し、ケーブル構成を変える可能性のある技術シフトを追跡するために特許データベースを使用する。これらのデスクソースは網羅的ではなく、データ収集、検証、および明確化の過程で追加の公開資料も使用する。

一次インタビューおよび調査

現地での議論は、ケーブル収益として何が数えられるか、プロジェクトがどのように受注されるか、主要なケーブル構造の価格がどのように変動するかを確認するために使用される。APAC、EMEA、アメリカ地域全体のメーカー、ディストリビューター、EPCおよび設置業者グループ、通信事業者、ハイパースケールおよびコロケーションのバイヤー、および選定された公共部門の関係者と対話し、顧客との対話で見られる調達および展開行動と一致するまで主要な前提を精緻化する。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| トップティア:35% | CXO:16% | APAC:49% |

| ミッドティア:49% | 機能別/事業部門リーダー:40% | EMEA:33% |

| 中小プレーヤー:16% | マネージャー:44% | アメリカ地域:18% |

市場規模算定と予測

市場規模算定はトップダウンおよびボトムアップの両方の論理を用いて構築されるが、中核的な総額は毎年追跡可能な需要および展開指標から構築される。実務上、通信光ファイバーの拡大、5Gトランスポート構築、データセンター相互接続の追加は需要プールに変換され、その後フィールドワークで議論された典型的なケーブル構成と平均販売価格帯を用いて価格付けされる。

この市場においてはいくつかの入力要素が最も重要であり、モデルはそれらに固定されている。光ファイバー・トゥ・ザ・ホームおよび光ファイバー・トゥ・ザ・サイトの展開強度、幹線およびメトロネットワークで追加されたルートキロメートル、地下対架空展開の比率、用途別のシングルモードとマルチモード使用の現実的な分割、および主要地域におけるケーブル構造別の観測された価格変動である。ある国について公開データが不完全な場合、比較可能な展開比率、輸入依存パターン、調達サイクルのタイミングを用いてギャップを処理し、その後インタビューのフィードバックで再確認する。

予測については、異なる構築速度を直線的な結果を強制せずに検証できるようシナリオ分析が使用される。将来見通しは、プロジェクトの遅延、テンダーの頻度、予想される価格圧力に関する専門家の合意範囲を用いて調整される。出力は、サンプリングされたサプライヤーの収益範囲とチャネルチェックから構築された選択的なボトムアップ近似と相互確認される。

データ検証と更新サイクル

承認前に、出力は貿易額の変動、通信業界の資本支出の方向性、主要なネットワーク拡張の節目などの独立した指標と比較され、最大の差異は要因が明確になるまで調査される。ある入力要素が異常なスパイクや低下を生じさせる場合、その背後にある前提は別のアナリストによって見直され、説明が弱いままの場合は関連するインタビュー対象者に再度連絡する。

本レポートは毎年更新され、重要な出来事が展開ペースや価格設定を変化させる場合には中間更新が行われる。提供直前には、主要なマクロ入力要素、為替タイミングの前提、最新の政策およびテンダーの発表がクライアントに提供される数値に反映されているかを確認する最終確認が行われる。

Mordor Intelligenceの光ファイバーケーブル市場規模と他の公表推定値との比較

光ファイバーケーブルの公表市場規模は、対象とする製品の境界や価格の扱い方が研究間で異なるため、しばしば一致しない。また、使用される基準年、通貨換算のタイミング、推定値が実際の展開指標に基づいているか、それとも広範な技術採用の物語に依拠しているかによっても差異が生じる。

光ファイバーケーブル分類の貿易額や大規模ネットワーク構築発表のタイミングは、隣接するアクティブコンポーネントを含めたり価格上昇を過大に見積もったりすることなく、Mordor Intelligenceの2025年の総額を実際のケーブル需要に結び付けておくための実務的な確認手段である。一部の外部推定値は、より広範な光学関連収益プールを取り込んでいるか、データセンターおよび5G構築に対して積極的な成長前提を使用しているように見受けられ、ルートキロメートルの追加や調達サイクルが同じ速度で動いていない場合でも総額を押し上げることがある。

ベンチマーク比較

| 出典 | 市場規模 | 研究方法のギャップ |

|---|---|---|

| Mordor Intelligence | USD 12.82 B (2025) | |

| 業界出版社A | USD 12.50 B (2024) | 2024年を基準年として使用しており、ケーブルアセンブリを隣接する光ファイバーシステム要素から明確に分離せずに、より広範なケーブル設計および最終用途の範囲を適用している可能性があり、これが収益として数えられるものを変化させる可能性がある。 |

| グローバル出版社B | USD 16.22 B (2024) | より高い2024年の値を示しており、これはより広い需要プールと、より強く想定された価格設定および展開の加速を反映している可能性が高く、示された成長経路は、典型的なプロジェクト受注および展開のタイミングが支持するものよりも積極的なシナリオセットを示唆している。 |

総合すると、この差異は主に範囲の境界、年の選択、価格設定と展開がどれだけ速く進むと想定されているかによって説明される。総額を観測可能な展開指標に結び付け、その後サプライヤーおよびバイヤーのフィードバックで検証することにより、我々の推定値は毎年確認および再現可能な入力要素に対して追跡可能な状態を保っている。

レポートで回答される主要な質問

光ファイバーケーブル市場の2026年の規模と成長見通しは?

光ファイバーケーブル市場は2026年にUSD 142億2,000万に達し、2031年までにUSD 227億4,000万に達すると予測されており、CAGRは9.84%です。

最も急速に拡大しているケーブルタイプは何ですか?

リボン設計は、ハイパースケールデータセンターオペレーターが高ファイバー数密度と接続作業の削減を優先するため、2031年までに10.58%のCAGRで成長すると予測されています。

海底ケーブルが勢いを増している理由は何ですか?

地政学的なルート多様化、ハイパースケーラーの自社建設戦略、および低い設置コストが、2031年までの海底システムの10.89%のCAGRを牽引しています。

最大のシェアを持つ地域と最も急成長している地域はどこですか?

アジア太平洋が2025年収益の35.84%でトップであり、中東は2031年までに予測10.91%のCAGRで最も急成長する地域です。

新規ファイバー展開が直面する主な制約は何ですか?

高い土木工事コストと用地取得の複雑さ、特に密集した都市回廊において、依然として最大の障壁であり、予測CAGRを推定1.4%削減しています。

サプライヤー競争はどの程度集中していますか?

上位5社のメーカーがグローバル収益の約45%を支配しており、市場は中程度に分散した構造となっています。

最終更新日: