光ファイバージャイロスコープ市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

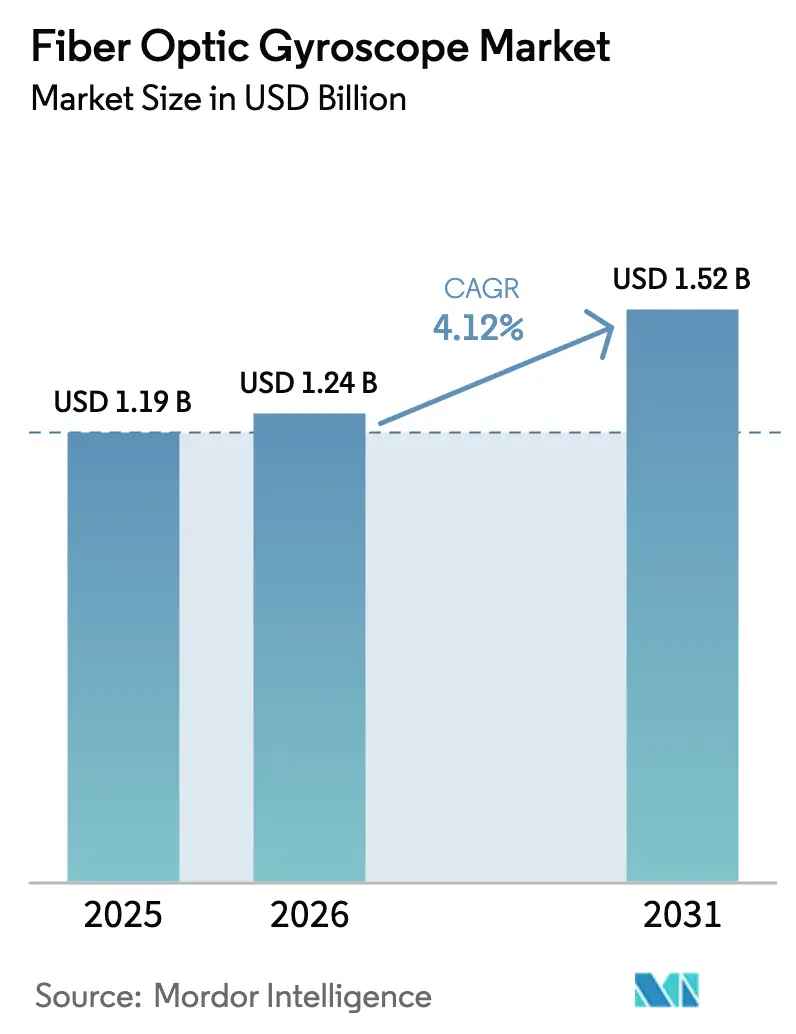

| 市場規模 (2026) | 1.24 十億米ドル |

| 市場規模 (2031) | 1.52 十億米ドル |

| 成長率 (2026 - 2031) | 4.12% CAGR |

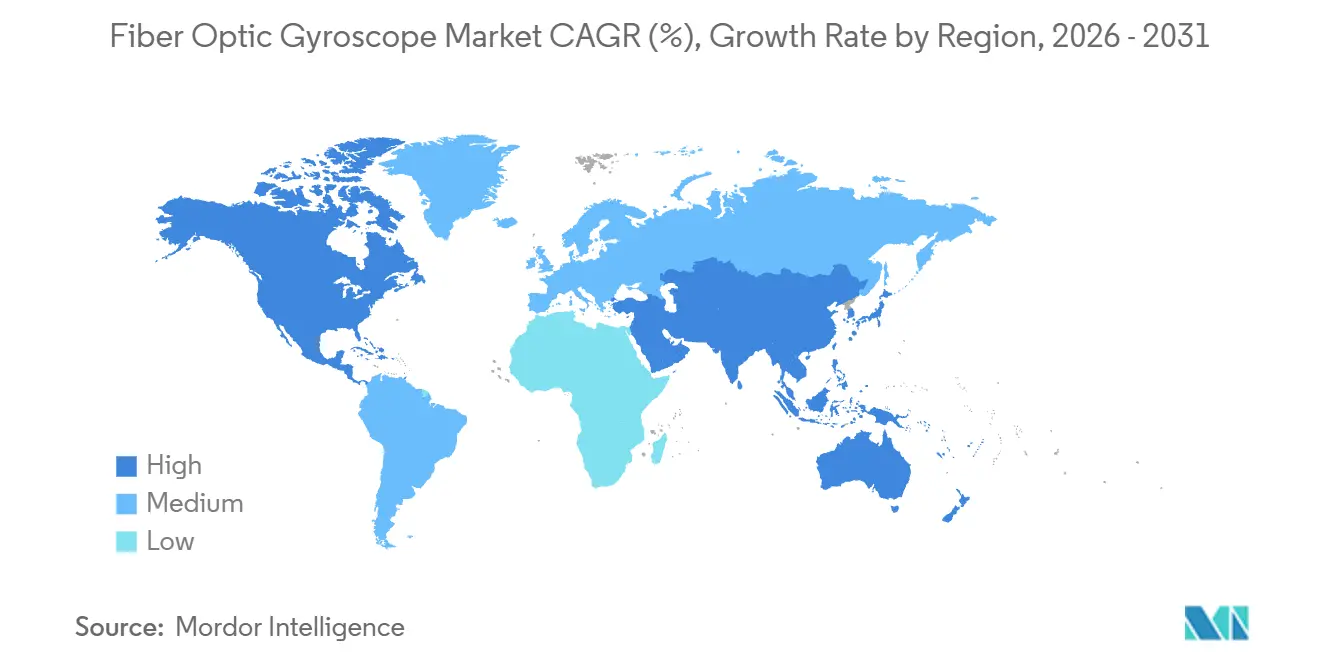

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる光ファイバージャイロスコープ市場分析

光ファイバージャイロスコープ市場規模は2025年に11億9,000万米ドルと評価され、2026年の12億4,000万米ドルから2031年には15億2,000万米ドルに達すると推定されており、予測期間(2026年〜2031年)における年平均成長率は4.12%です。安定した防衛支出、欧州における電子航法義務化、および中東における高温掘削プロジェクトが、低コストのMEMSジャイロが入門レベルの設計を圧迫する中でも需要を下支えしています。NATOの自律型プラットフォームの調達がベースラインの需要量を維持する一方、従来品比最大70%低価格のシリコンフォトニクスFOGが新たな商業ニッチを開拓しています。リチウムニオブ酸塩変調器および偏波保持ファイバーに関するサプライリスクが引き続き購買決定に影響を与えており、ファイバーコイル巻線における継続的な歩留まりの変動が、垂直統合型ベンダーに有利な価格変動をもたらしています。コスト圧力にもかかわらず、GPS拒否環境や極端な温度条件下で運用する顧客は、比類のないバイアス安定性を理由にクローズドループFOGを選択し続けています。

主要レポートのポイント

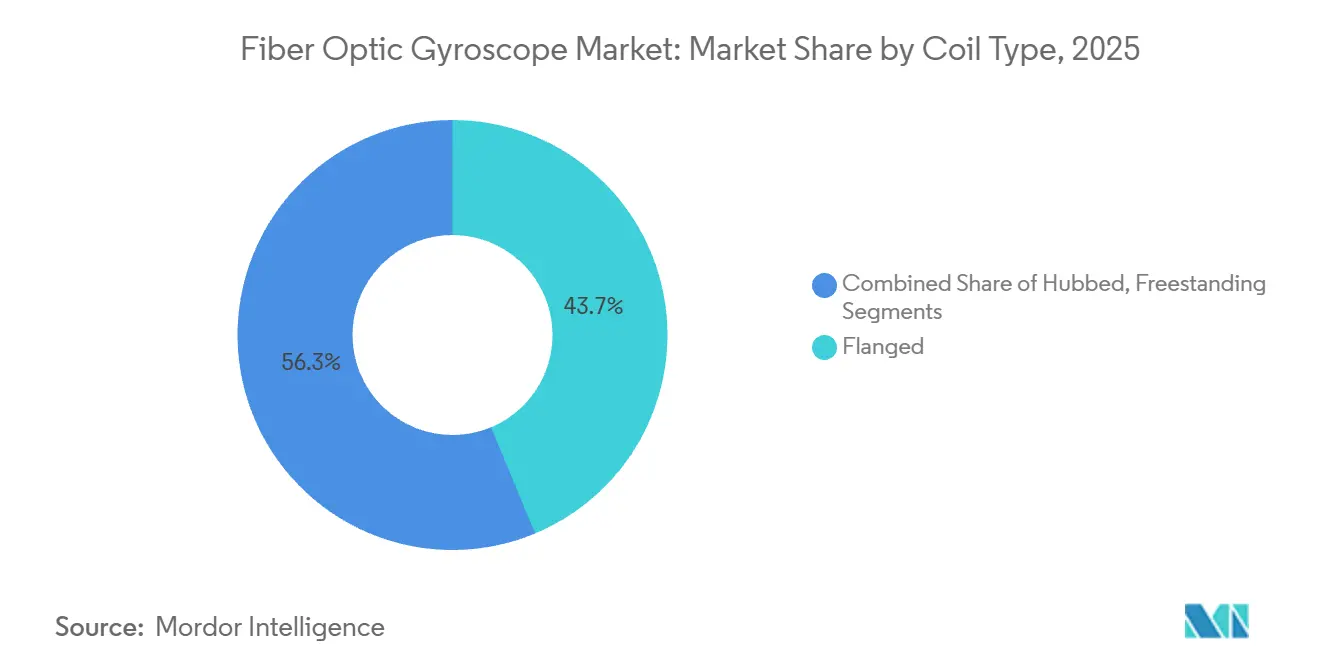

- コイルタイプ別では、フランジ付きコイル設計が2025年に43.72%の収益シェアをリードし、フリースタンディングコイルは2031年までに5.72%の年平均成長率で拡大する見込みです。

- 検知軸別では、3軸システムが2025年に51.63%のシェアを占め、2軸ユニットは2031年まで6.13%の年平均成長率で成長すると予測されています。

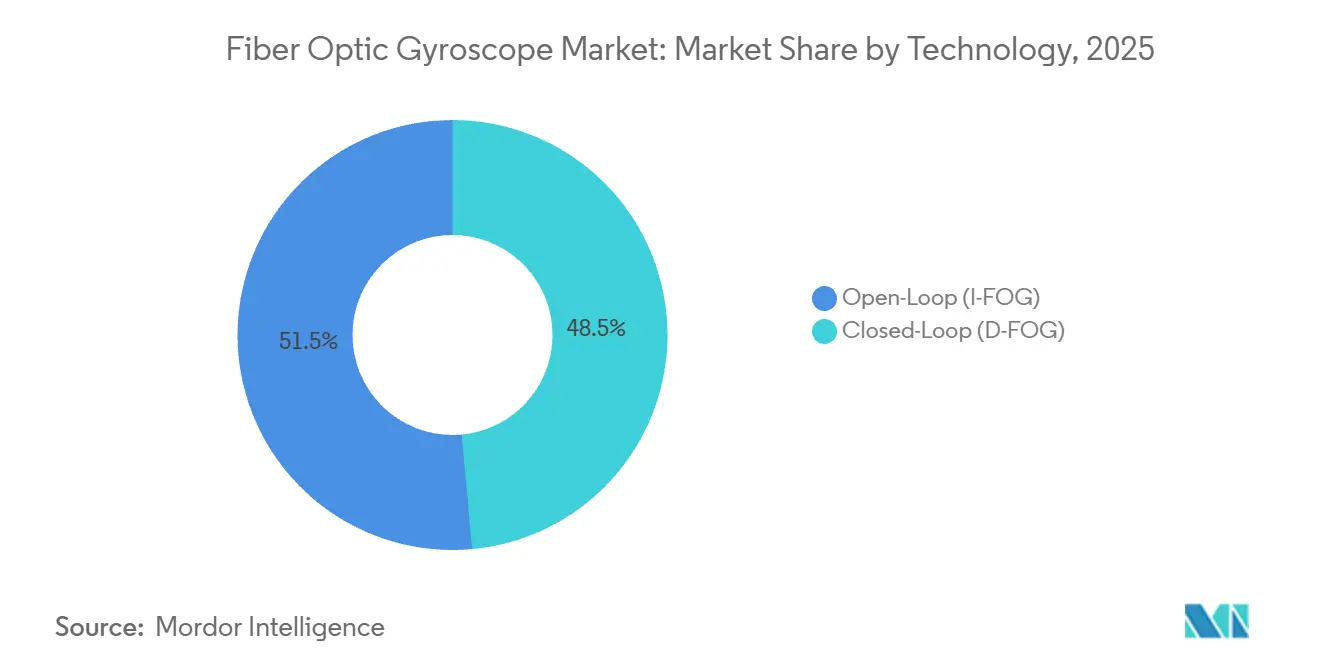

- 技術別では、クローズドループアーキテクチャが2025年に48.54%のシェアを獲得し、オープンループ型は2031年まで5.31%の年平均成長率で進展すると見込まれています。

- デバイス別では、IMUが2025年に37.51%のシェアを占め、AHRSは同期間に6.14%の年平均成長率で成長する見通しです。

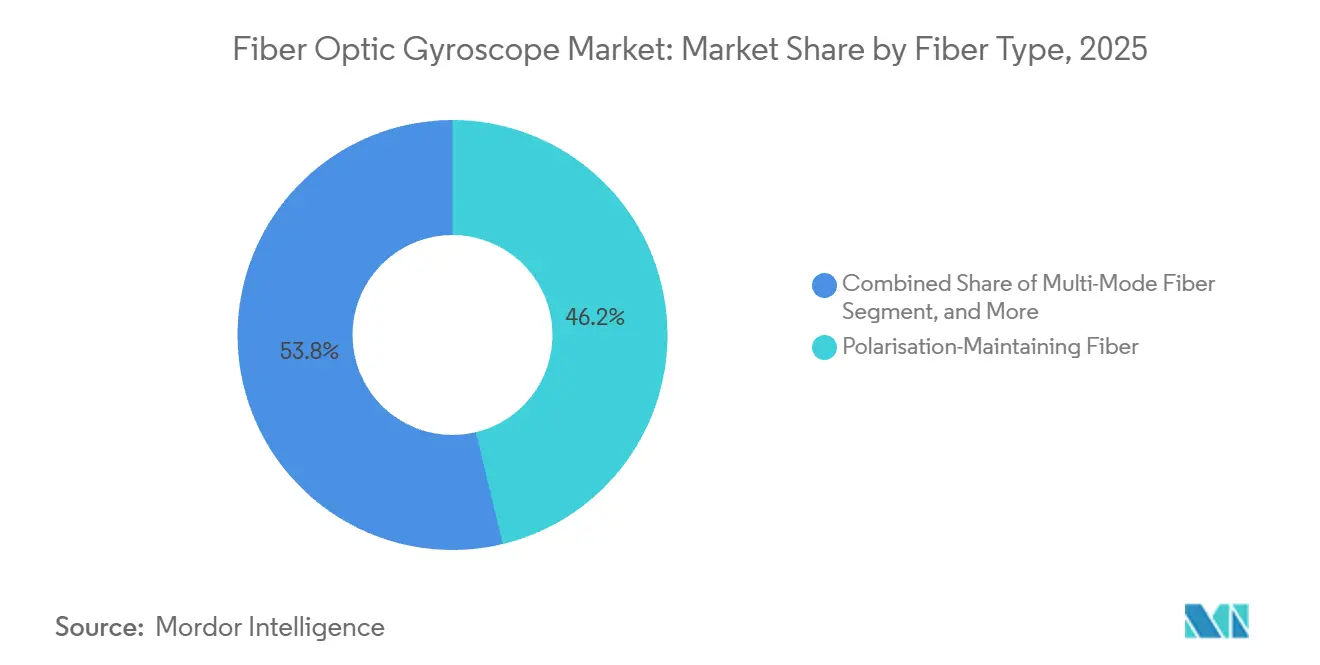

- ファイバータイプ別では、偏波保持ファイバーが2025年に46.24%のシェアを保持し、マルチモードファイバーは2031年まで5.91%の年平均成長率が見込まれています。

- エンドユーザー別では、防衛用途が2025年に54.12%のシェアを占め、ロボティクスおよび産業自動化は2031年に向けて6.02%の年平均成長率で拡大すると予測されています。

- 地域別では、北米が2025年に32.19%のシェアを保持し、アジア太平洋は2026年から2031年にかけて6.17%の年平均成長率を記録する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバル光ファイバージャイロスコープ市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | 年平均成長率予測への影響(〜%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| NATOの同盟国による自律型UAVおよびUGVの調達加速 | +0.8% | 北米および欧州、NATOパートナー国への波及 | 中期(2〜4年) |

| 欧州における国際海事機関電子航法コンプライアンスのためのINSグレードナビゲーション義務化 | +0.6% | 欧州、アジア太平洋および中東の海事ハブへの採用拡大 | 中期(2〜4年) |

| 高温FOGを必要とする中東における石油・ガス坑底掘削効率の向上 | +0.5% | 中東が中核、北米シェールおよびアフリカ沖合への拡大 | 短期(2年以内) |

| FOG IMUを搭載した軌道測定車を推進するアジアにおける鉄道信号の電化 | +0.4% | アジア太平洋、特に中国、インド、日本、韓国 | 中期(2〜4年) |

| 耐放射線FOGを必要とする宇宙打ち上げコンステレーションの急増 | +0.3% | グローバル、米国、中国、欧州が主導 | 長期(4年以上) |

| 先進国における物流ロボティクスフルフィルメントセンターの成長 | +0.3% | 北米および欧州、日本での早期採用 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

NATOの同盟国による自律型UAVおよびUGVの調達加速

NATO全域の防衛省は無人システムを近代化戦略の中心に据えており、各入札では現在、バイアス安定性0.01°/hr未満のINSグレードナビゲーションが仕様として求められています。35億米ドル相当の米国の組み込みGPS/INSプログラムは、光ファイバージャイロスコープ市場のベンダーを複数年の納入スケジュールに縛り付ける先行指標となっています。欧州では、英国海軍の機雷掃討艦向けにNorthrop Grummanへ2,050万ポンド(2,739万米ドル)が授与されたことが、同様の要件を裏付けています。これらの契約は民生グレードのMEMSセンサーを排除し、高マージンのクローズドループFOG需要を維持しています。主要な受注を超えて、共同演習では、トンネル内で運用する地上ロボットがMEMSの方位を数分以内に失う一方、FOGは数時間にわたって精度を維持することが明らかになっており、採用の勢いを強化しています。

欧州における国際海事機関電子航法コンプライアンスのためのINSグレードナビゲーション義務化

MSC.467(101)は500総トン以上の船舶に対して2027年までにナビゲーショングレードのINSを搭載することを義務付けており、欧州では約

12,000隻の船舶がまだアップグレードを必要としています。[1]Exail Group、「MARINSおよびPHINS慣性航法システム」、exail.com商業海運事業者は現在、海軍艦隊で実績のある同じMARINSおよびPHINS FOGシステムを後付けしており、認証リスクを抑制しています。シンガポールが同規制を反映する意向を示したことで対象船隊が拡大し、光ファイバージャイロスコープ市場がアジア太平洋の海事ハブへと押し広げられています。後付け期間は短いため、インテグレーターはコイルと変調器を事前発注しており、垂直統合型の欧州サプライヤーに有利な部品リードタイムの短期的な急増をもたらしています。

中東における石油・ガス坑底掘削効率の向上

サウジアラビアおよびアラブ首長国連邦の貯留層における拡張リーチ掘削は、現在坑底温度が165°Cを超えており、MEMSジャイロの限界をはるかに上回っています。シュルンベルジェのOmegaおよびGyroSphereアセンブリを用いたフィールドトライアルでは、サイドトラックコストが18%削減され、方位精度が0.1°に改善されており、これらの指標はオペレーターが現在調達基準として使用しています。同様の性能要件が北米のシェールパッドにも波及し、高温コイルへのグローバル需要を高めています。その結果、精密ステアリングが回収率を直接向上させるため、光ファイバージャイロスコープ市場は原油価格の変動から隔離されています。

FOG IMUを搭載した軌道測定車を推進するアジアにおける鉄道信号の電化

中国の165億米ドルの鉄道電化推進はミリメートルレベルの軌道プロファイリングを義務付けており、FOG IMUは波状摩耗検出に重要な50Hz以上の振動帯域でMEMSジャイロを上回る性能を発揮します。日本、インド、韓国も高速回廊に対して同様の軌道測定監査を実施しており、2030年まで多軸FOG需要を確保しています。サプライヤーは200台以上の測定車に対するボリューム契約を活用してコイル生産ラインを安定させ、このニッチ市場において低グレードのMEMS代替品を退けるのに十分なほどユニットコストを低減しています。

制約要因の影響分析*

| 制約要因 | 年平均成長率予測への影響(〜%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| ミニドローン(5kg未満)におけるMEMSジャイロの短サイクル設計採用 | -0.5% | グローバル、特にアジア太平洋および北米の民生用UAV市場 | 短期(2年以内) |

| ASP変動を高めるファイバーコイル巻線歩留まり損失8%超 | -0.4% | グローバル、全FOGメーカーに影響 | 中期(2〜4年) |

| 偏波保持ファイバーの輸出管理リードタイム(90日超) | -0.3% | 東南アジア、中南米、アフリカの新興市場 | 中期(2〜4年) |

| 新興国におけるリチウムニオブ酸塩変調器の国内供給の限界 | -0.3% | アジア太平洋(日本を除く)、中東、中南米 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

ミニドローンにおけるMEMSジャイロの短サイクル設計採用

5kg未満のドローンは12週間の設計サイクルで出荷され、50米ドル未満のMEMSジャイロがより緩いバイアス目標を満たしています。DJIの2025年製品ラインはFOGチャンネルを一切使用せずに民生用ドローンセグメントの4分の3を占有しており、そのスケールがMEMSを中心にサプライチェーンを固定しています。ミニドローンが空中ロボティクスにおける最大のユニット量を占めるため、FOGサプライヤーはこのトランシェが予測期間を通じて光ファイバージャイロスコープ市場の届かない範囲にとどまることを受け入れています。

ASP変動を高めるファイバーコイル巻線歩留まり損失8%超

手動コイル巻線は、スプライス損失、エポキシ汚染、および熱サイクル中の破損を引き起こし、多くの工場でスクラップ率が8%を超えています。KVH Industriesは、段階的な歩留まり改善のみに起因する3ポイントのマージン変動を報告しています。ベンダーがスクラップコストを四半期ごとのASPに転嫁すると、価格に敏感な顧客は変動を感じ、長期的な予算策定が困難になります。Advanced Navigationのフォトニックチップ経路などの自動化プログラムは95%の歩留まりを約束していますが、設備投資が広範な展開を遅らせており、中堅企業の多くにとって歩留まりリスクが依然として残っています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

コイルタイプ別:フランジ付き設計がリードを維持するが、重量に敏感なプラットフォームはフリースタンディング代替品に注目

フランジ付きコイルは2025年に43.72%という圧倒的なシェアを保持しており、20g RMS以上の衝撃を与えるミサイルおよび海軍環境における堅牢性を証明しています。バイアス安定性は打ち上げイベント中も一貫して0.01°/hr以内に収まっており、これはフリースタンディング設計がスケールで再現していないベンチマークです。防衛プライムはそのためフランジ付きユニットをレガシー認定部品リストに維持しており、交換サイクルだけで光ファイバージャイロスコープ市場の相当なシェアを確保しています。しかしながら、ロケット打ち上げプロバイダーや小型衛星メーカーはすべてのグラムを重視しており、フリースタンディングコイルはアセンブリ質量を最大30%削減し、この優位性がペイロードマージンに直接転換されます。その結果、フリースタンディングコイルは2031年まで5.72%の年平均成長率で市場全体を上回るペースで成長すると予測されており、特に衛星ADCSモジュールおよび長時間滞空型UAVの内部での採用が見込まれます。

宇宙分野では、Redwire SpaceがCubeSatバス向けに1軸あたり500g未満のフリースタンディングFOGを指定している一方、防衛航空分野ではユーロファイタータイフーンが認定の容易さからフランジ付きNorthrop Grumman LCR-100を維持しています。ハブ付きコイルは両極端の中間に位置し、競争力のある価格で適度な振動耐性を提供しており、アジアの鉄道インテグレーターに支持されています。中空コアファイバーコイルが製造可能であることが証明されれば、重量および熱的優位性が設計選択を再定義する可能性がありますが、商業的な準備状況は現在の予測期間を超えています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

検知軸別:3軸ユニットが支配的、コスト重視の海洋プロジェクトで2軸構成が勢いを増す

3軸アーキテクチャは、自律型車両、誘導ミサイル、および倉庫ロボットにおける6自由度ナビゲーション要件により、2025年の収益の51.63%を獲得しました。すべての軸を1つの筐体に統合することで、配線が削減され、熱管理が簡素化され、共有プロセッサ上でのカルマンフィルタリングが可能になり、システム全体の誤差が低減されます。2軸FOGはシェアでは後れを取っているものの、船体搭載ソナー安定化など、ヒーブや垂直レートの重要性が低いセグメントのニーズから恩恵を受けています。6.13%の年平均成長率予測により、2軸モデルは2031年まで最も急速な普及を見せ、特に遠隔操作を採用する洋上支援船での採用が見込まれます。1軸ジャイロは区画スペースが限られた後付け方位計測用途に残存していますが、その限定的な適用範囲は光ファイバージャイロスコープ市場全体での長期的な減少を意味します。

ミュンヘンおよびフェニックスの自動車パイロット車群はすでにライダーおよびレーダースタックと並んで3軸FOGを組み込んでおり、2時間の自律走行ループで10cm未満のドリフトを報告しています。逆に、海軍は統合INSユニットが電子的な妨害を受けた場合のバックアップとして、スタンドアロンの方位ジャイロを維持することが多いです。この冗長性が、ユニットコストが2軸代替品に比べて高いにもかかわらず、ニッチな1軸需要が持続する理由を説明しています。

技術別:クローズドループ(D-FOG)がプレミアムセグメントを維持し、オープンループ(I-FOG)が商業的フットプリントを拡大

クローズドループシステムは、ミサイル、潜水艦、および高軌道衛星の顧客が収益化できる0.01°/hr未満のバイアス安定性を背景に、2025年に48.54%のシェアを保持しました。クローズドフィードバックはサニャック位相シフトをリアルタイムでゼロにし、スケールファクター非線形性を平坦化し、校正間隔を延長します。しかし、各クローズドループチャンネルにはリチウムニオブ酸塩位相変調器と高帯域幅デジタル信号プロセッサが必要であり、部品表コストがオープンループ対応品の2〜3倍に押し上げられます。その結果、コスト制約のある購買者、特に自律型配送ロボットでは、1,500米ドル未満のハードウェアと引き換えに0.1〜1°/hrのドリフトを許容するようになっています。オープンループ設計は2031年まで5.31%で複利成長すると予測されており、光ファイバージャイロスコープ市場全体を侵食しつつも、高信頼性コアは維持されます。

F-35などの防衛プラットフォームは、10,000飛行時間にわたって0.003°/hrのバイアスを実証するクローズドループHG1120 IMUを維持しています。一方、広東省AusnoのシリコンフォトニクスFOGファミリーは500米ドルで0.5°/hr未満のオープンループ性能を提供しており、中国の密集した都市における最終マイル配送車両に十分な性能です。このような商業注文からの量産により、ベンダーはコイル巻線自動化を償却でき、このステップは逆説的に共有オーバーヘッドを削減することで高グレードのクローズドループラインにも恩恵をもたらします。

デバイス別:IMUが中心的地位を維持し、AHRSおよびINSが特定の成長経路を開拓

IMUは、航空・海上・陸上・宇宙におけるGPS拒否自律性に6自由度データが不可欠であるため、2025年の売上の37.51%を集約しました。統合された加速度計とジャイロは、GNSSや走行距離計、または視覚的ランドマークと融合した場合に完全なナビゲーションソリューションをサポートします。光ファイバージャイロスコープ市場規模の予測では、IMUがリーダーシップを維持しつつも、パイロットが完全な推測航法よりも姿勢と方位を必要とする商業航空においてAHRSへの段階的なシェア移行が見込まれます。2028年の老朽化したリングレーザージャイロに関する耐空性指令に連動した後付けタイムラインにより、AHRS需要は6.14%の年平均成長率を記録します。

INSユニットは、30日間の潜航後に100mの位置精度を維持しなければならない潜水艦哨戒において引き続き重要です。ジャイロコンパスは技術的には時代遅れになっていますが、国際規則が電力消費の大きいIMUとは独立して動作できる専用の方位基準を要求するため、商船での使用が続いています。多目的FOGモジュールがタバコパック大の形状に縮小するにつれ、OEMはソフトウェアライセンスを通じてINSグレードの処理を解放するアップグレードフックを組み込み始めており、この戦略は製品寿命を延ばすと同時に平均販売価格を引き上げます。

ファイバータイプ別:偏波保持ファイバーがナビゲーショングレード構築をリード、マルチモードがコスト重視セクターで拡大

ナビゲーショングレードのFOGは偏光誘起バイアスドリフトを0.001°/hr未満に抑制するためにPMファイバーを必要とし、そのためPMコイルが2025年の量の46.24%を占有しました。原子力潜水艦、弾道ミサイル、および衛星ペイロードからの堅調な需要がベースロード生産を保証しています。しかし、PMファイバーはITARリストに掲載されており、同盟国以外の注文は90日間の許可を要し、この遅延が新興市場の購買者をシングルモードまたはマルチモード代替品へと向かわせています。その結果、マルチモードコイルは2031年まで5.91%の年平均成長率を追跡しており、特にオープンループシリコンフォトニクスFOGが性能とコストのバランスをとるアジアの低高度経済圏での採用が見込まれます。シングルモードファイバーは妥協点を提供し、磁気干渉が比較的小さい洋上調査船への搭載が続いています。

コーニングはグローバルPMファイバーの60%を供給しており、この集中が2024年の半導体不足時に割り当て配給を引き起こしました。ベンダーはダウンタイムを制限するために日本のソースをデュアル認定することで対応しました。一方、中空コアフォトニック結晶ファイバーの研究は、輸出ライセンスなしにPMコイルに匹敵するバイアスフロアの可能性を示唆しており、今後10年の後半に潜在的な変曲点を設定しています。[2]ネイチャーコミュニケーションズ、「ナビゲーショングレード中空コア光ファイバージャイロスコープ」、nature.com

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー産業別:防衛が過半数シェアを保持、ロボティクスが最速の成長分野として台頭

防衛用途は、自律型機雷掃討艦、極超音速ミサイル、および深宇宙探査機がすべてGPS拒否ミッション向けにFOGベースの慣性航法を指定しているため、2025年の収益の54.12%を吸収しました。英国海軍の後付けのような段階的な購入でさえ、専門サプライヤー間の光ファイバージャイロスコープ市場シェアに波及効果をもたらします。今後を見据えると、電子商取引の倉庫がセンチメートルレベルの屋内測位を必要とする数万台の自律型モバイルロボットを展開するにつれ、ロボティクスおよび産業自動化は6.02%の年平均成長率を示します。家具に優しいフォームファクターと3,000米ドル未満の安定したユニット価格が、このバーティカルにおける大量採用への最後の障壁を取り除きます。

航空宇宙はレガシー機材へのAHRS後付けに支えられ安定を維持しています。油田サービス企業は原油価格が複雑な傾斜坑を支持する際に投資し、そのセクターを周期的ながらも収益性の高いものにしています。鉄道電化、海洋水路測量、および自動車自律走行はそれぞれMEMSドリフトが許容できないユニークなニッチを主張しており、より広い光ファイバージャイロスコープ産業内で多様な成長回廊を維持しています。

地域分析

北米は2025年に32.19%という最大の光ファイバージャイロスコープ市場シェアを維持しており、組み込みGPS-INSユニットおよび衛星コンステレーションペイロード向けの米国国防総省の複数年生産受注に支えられています。物流ミッション向け自律型地上車両の早期採用とレガシー航空機の後付け契約の安定した流れが需要をさらに下支えする一方、カナダの北極圏重視の海軍近代化とメキシコの成長する航空宇宙クラスターが段階的な量を追加しています。Honeywellのアリゾナ工場に授与された最近の量子センサー研究助成金は次世代ジャイロへの長期的なシフトを示唆していますが、商業展開は現在の予測期間外にとどまっています。これらの要因が合わさって、北米の光ファイバージャイロスコープ市場規模を2031年まで安定した成長軌道に維持しています。

欧州は2025年の収益の約28%で続いており、2027年までに12,000隻の商業船舶にINSグレードセンサーの設置を義務付ける国際海事機関の電子航法規則に支えられています。ドイツ、フランス、スペインの鉄道近代化プログラムは、時速250kmのサービスを維持するためにFOGベースのIMUを搭載した軌道測定車に依存しており、地域サプライヤーへの定期的なコイル注文を生み出しています。防衛支出も量を支援しており、英国海軍の機雷掃討艦向けの2,050万ポンド(2,739万米ドル)の契約が2027年までクローズドループユニットを確保しています。輸出規制がロシアの参加を制限していますが、SafranとExailはITARフリーのサプライチェーンを活用して地域シェアを獲得しています。

アジア太平洋は2026年から2031年にかけて6.17%の年平均成長率で最速の拡大を記録すると予測されており、西側同等品比最大70%低価格でFOGを提供する中国のシリコンフォトニクスベンダーが牽引しています。日本の内閣府宇宙技術戦略は耐放射線FOGを必要とする衛星製造を加速させており、インドの防衛研究開発機構は戦闘機と潜水艦向けの国内プログラムに資金を提供しています。中国の15,000kmの地方鉄道路線の電化とインドおよび韓国での大規模な軌道監視注文が産業的な普及を広げています。その他の地域では、サウジアラムコの高温掘削キャンペーンとアラブ首長国連邦における新興UAV調達が中東の量を押し上げており、ブラジルの航空宇宙および洋上セクターが南米での足がかりを提供しています。これらの動向が総合的に地域需要基盤を多様化し、グローバルベンダーのサプライチェーンリスクを緩和しています。

規制環境

輸出管理と適格性基準は、航法グレードの光ファイバージャイロスコープ(FOG)にとって依然として主要な規制上の基盤である。米国では、防衛および宇宙プログラム向けの高精度慣性センサーがITAR/EARの枠組みに規定されており、米国国務省は2025年8月にITARを更新する最終規則を発行し、対象となるUSMLの改訂を行った。これは2025年9月15日に発効した。これによりライセンス取得のリードタイムと、グローバル向けの製品構成に影響が及ぶ。

中国では、民生・軍事の標準化枠組みが国内航空宇宙・防衛分野での採用に関する試験・性能要件を規定している。GB/T 45570-2025(2025年8月1日発効)は光学ジャイロスコープの一般技術要件を定め、GJB 8898-2017やGJB 10100-2021といった軍事規格は、EMCや振動試験を含む航空宇宙向け要件を規定している。中国はまた、光ジャイロ角度センサー(ゴニオメーター)の技術要件に関するGB/T 47121-2026も発行した。これらの枠組みと並行して、輸出可能性に関するベンダーの位置付けも重要性を持ち続けており、EMCOREのTAC-450-340/360フォトニックIMU(2026年3月発売)に対する非ITAR分類もその一例である。

バリューチェーン分析

光ファイバージャイロスコープのバリューチェーンは、特殊材料とフォトニクス部品、特に偏波保持(PM)ファイバー、ニオブ酸リチウム(LiNbO3)集積光回路(IOC)または位相変調器、広帯域光源、フォトディテクター、精密アナログ・デジタル電子部品から始まる。これらの部材はコイル巻線、光学組み立て・パッケージング(融着接続、エポキシ処理、熱管理を含む)に投入され、その後、キャリブレーションと環境適合性評価(特に18~36ヶ月サイクルの航空宇宙・防衛プログラム向け)が行われる。最終製品は単体のジャイロとして、またはIMU、INS、ジャイロコンパス、AHRSユニットに組み込まれた形で、OEMやプライムコントラクター経由で出荷される。

ボトルネックは、米国、日本、欧州の限られたサプライヤーに集中しているPMファイバーの供給可能性、および大量生産のコイル巻線・硬化工程におけるLiNbO3 IOCの歩留まりと再現性に集中している。これに対応するため、バリューチェーンはオートメーション化と半導体的な製造手法へと移行しつつあり、シリコンフォトニクスや異種材料集積を活用して融着接続工程を削減し、製造性を向上させている。YOECは、集積型FOG生産の拡大と手作業依存の制約低減を目指した全自動コイル巻線機の開発(2026年3月)を強調した。これらの動きは、輸出管理への対応やフォトニクス部品の単一供給元リスク低減を目指した、業界全体での垂直統合とデュアルソーシングへの取り組みと合致している。

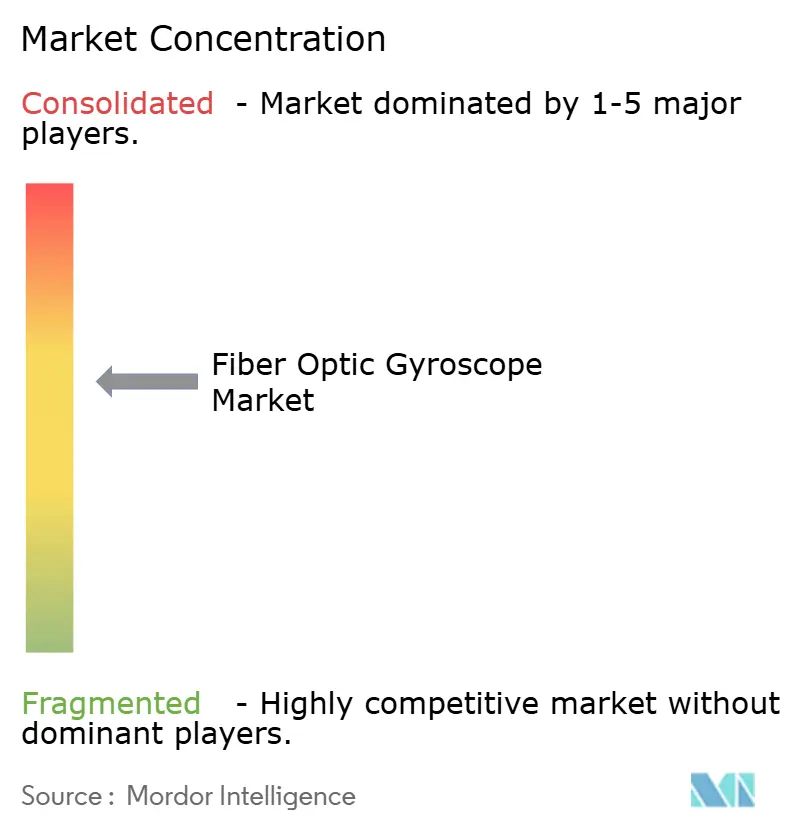

競合環境

グローバル市場は依然として中程度の集中度を維持しており、上位5社であるHoneywell、Safran、Northrop Grumman LITEF、Exail、およびKVHが、垂直統合されたファイバー巻線、変調器製造、および社内校正施設を通じて、ナビゲーショングレード収益の約70%を共同で支配しています。防衛および宇宙プラットフォームの認定における長い実績が、プライムコントラクターにとって高い切り替えコストを生み出し、半導体不足時でもプレミアム価格を維持しています。

第2層の挑戦者が積極的に拡大しています。広東省AusnoとZhuzhou Fisrockは現在、500米ドル未満のユニット価格でシリコンフォトニクスFOGを出荷しており、厳格なITAR規制が西側ベンダーのリーチを制限する自律型配送車両および低高度都市型航空モビリティをターゲットにしています。Advanced Navigationの2025年10月のVAI Photonics買収により、フォトニックチップ設計が社内に取り込まれ、コイル歩留まりを95%に引き上げることを目指しており、この動きは製造コストを30%削減し、商業ロボティクスチャンネルでの地位を強化すると期待されています。VIAVIの2025年1月のInertial Labsの1億5,000万米ドルでの買収は、FOGおよびMEMSセンサーを5Gテスト機器ポートフォリオに組み込み、光ネットワーク専門家が慣性技術を戦略的な隣接分野と見なしていることを示しています。

イノベーションパイプラインがモートを広げ続けています。Honeywellは2025年に24時間ミッション中に1時間あたり0.1m未満のドリフトを持つハイブリッド量子強化FOGを実証し、深宇宙放射線帯で運用する宇宙機に対して新たな性能基準を設定しました。[3]Honeywell Aerospace、「HG1120 IMUおよびEGIナビゲーションシステム」、honeywell.com同時に、済南大学は中空コア光ファイバージャイロスコープを発表し、カー効果非線形性を削減して0.0017°/hrのバイアスを実現しており、これは従来のソリッドコアコイルより30倍優れていますが、商業化は2030年以降となっています。これらの研究開発の軌跡は、低価格競争がローエンドで激化する一方、トップエンドでの画期的な性能が光ファイバージャイロスコープ市場の高信頼性セグメントに対する既存企業の支配力を強化することを示唆しています。

光ファイバージャイロスコープ産業リーダー

Honeywell International Inc.

Safran S.A.

KVH Industries Inc.

EMCORE Corporation

Exail Group (iXblue SAS)

- *免責事項:主要選手の並び順不同

市場機会と将来展望

海事分野の規制順守とGNSSが利用できない環境下での運用は、証明された実績を持つFOGベースの航法が有利となる、慣性システムのアップグレードに向けた明確な市場空白を生み出している。欧州はIMOのeナビゲーション順守のタイムラインに取り組んでおり、MSC.467(101)は500総トンを超える船舶に対し2027年までに航法グレードのINS搭載を義務付けており、欧州船体約12,000隻が依然としてアップグレードを必要としている。このため、当面の改修需要は、FOGの性能とサプライヤーの適格性評価履歴に依存する統合INS/ジャイロコンパスソリューションに集中している。

第二の機会軸は、フォトニクス集積による低コスト化・小型化であり、これにより採用範囲が従来の防衛・宇宙プログラムを超えて、MEMSのドリフトを許容できないが価格感度の高い商業ロボティクス、海洋自律システム、産業用プラットフォームにまで広がっている。2026年には、複数の航法関連の実証がこの集積化の方向性を示した。シリコンフォトニック集積回路をベースとしたFOG(MDPI Photonics、2026年6月)や、シリコン多機能集積光回路を用いたFPGAベースのゲイン制御閉ループ干渉型FOG(Optics Letters、2026年7月)などが挙げられる。供給面では、高純度PMファイバーと高歩留まりLiNbO3フォトニクス部品への需要が依然としてゲーティング要因であり、コイル歩留まり、部材アクセス、輸出可能性を安定化できるサプライヤーや垂直統合型メーカー(非ITAR対応製品ラインを含む)にとっての機会を強化している。

最近の業界動向

- 2026年7月: Thales Groupは、Exail Technologiesの35.51%の支配的株式取得を発表し、Exailの企業価値を約44.5億米ドルと評価した。この買収により、FOGベースのソリューションが重要な要素技術となる慣性航法および海事用ドローンシステム分野におけるThalesの地位が強化される。また、主要なFOG・INSプロバイダーを中心とした欧州のサプライチェーンを強化し、海軍・自律プラットフォームプログラムの競争環境に影響を与えている。

- 2026年6月: Exailは、GNSSが利用できない水陸両用作戦向けに設計されたFOG技術を用いた慣性航法システムAdvans Vega SLを発表した。同システムは、ユーザーがGNSS依存よりも自己完結型航法を優先する迅速展開および過酷環境用途にExailのポートフォリオを拡大するものである。また、FOG導入が固定プラットフォームから機動的な実戦システムやマルチドメイン作戦へと移行していることを強めるものでもある。

- 2025年10月: EMCORE Corporationは、フォトニック集積チップ技術を基盤とした再設計版の戦術グレード光ファイバージャイロスコープTAC-DSP-1750を発売した。戦術用FOGプラットフォームを最新のアーキテクチャで刷新することにより、EMCOREは防衛・慣性統合顧客向けに性能、製造性、プログラムの継続性を追求した。同製品は、戦術航法製品における輸出可能性とサプライチェーン管理に関するより広範な位置付けも支えている。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

本調査では、光ファイバージャイロスコープ市場は、民生・防衛分野の用途において位置決め、安定化、誘導のために使用される慣性航法関連デバイスに単体または組み込まれる形で販売される光ファイバージャイロから生じる収益を対象とする。

対象範囲外: MEMSジャイロやリングレーザージャイロなど非FOGジャイロ技術、研究室のみのプロトタイプ、アフターマーケットの修理専業サービスは除外する。

セグメンテーション概要

- コイルタイプ別

- フランジ付き

- ハブ付き

- フリースタンディング

- 検知軸別

- 1軸

- 2軸

- 3軸

- 技術別(干渉計式)

- オープンループ(I-FOG)

- クローズドループ(D-FOG)

- デバイス別

- ジャイロコンパス

- 慣性計測装置(IMU)

- 慣性航法システム(INS)

- 姿勢方位基準システム(AHRS)

- ファイバータイプ別

- シングルモードファイバー

- マルチモードファイバー

- 偏波保持ファイバー

- エンドユーザー産業別

- 防衛(陸上・海上・航空・ミサイル・宇宙)

- 航空宇宙および商業航空

- 自動車・輸送、先進運転支援システムおよび自律走行、鉄道

- ロボティクスおよび産業自動化

- 石油・ガス探査・坑底

- 海洋調査および水路測量

- その他のエンドユーザー産業

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- ロシア

- 欧州その他

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- ASEAN

- オーストラリアおよびニュージーランド

- アジア太平洋その他

- 南米

- ブラジル

- アルゼンチン

- 南米その他

- 中東

- サウジアラビア

- アラブ首長国連邦

- トルコ

- 中東その他

- アフリカ

- 南アフリカ

- ナイジェリア

- アフリカその他

- 北米

データソース、市場規模算出、および検証

デスクリサーチ

まず、需要の発生源とプラットフォーム・最終用途別の導入状況の変化を把握するために、公開情報の収集から開始する。光ファイバージャイロについては、これには一般的に、航空宇宙・防衛分野の調達情報開示、航法・センサー規格に関する参照資料、光学部品に関連する貿易・製造業の最新情報が含まれる。

典型的な無料公開ソースには、政府の調達・予算ポータル、税関・貿易統計、標準化団体(IEEEなど)の発行物、学術誌や学会論文集の技術論文などが含まれる。また、企業の年次報告書、投資家向け資料、信頼性のある報道、慣性航法の採用やプラットフォームのアップグレードについて論じている業界団体のウェブサイトも確認する。必要に応じて、当社のアナリストは企業財務・インテリジェンス、特許データベース、グローバルな契約・入札情報の有料サブスクリプションを利用し、タイムラインの相互確認および前提条件の整合性維持を行う。これらの例は網羅的なものではなく、データ収集、検証、調査内容の明確化のために他にも多数のソースが検討されている。

一次インタビューおよび調査

デスクリサーチの前提条件を検証するため、一次インタビューと構造化調査を実施した。特に公開情報がFOG需要をより広範な慣性システムの需要と明確に区別していない場合に有効である。APAC、EMEA、およびアメリカ地域の部品レベルの専門家、システムインテグレーター、下流ユーザーと意見交換を行った。回答内容が価格、リードタイム、または適格性評価パターンに異なる傾向を示す場合は、それらが単位販売のタイミングに影響を与えるため、一部の参加者に再度連絡を取った。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の職位 | 地域 |

|---|---|---|

| トップティア: 29% | 経営幹部(CXO): 13% | APAC: 42% |

| ミドルティア: 56% | 機能/部門リーダー: 31% | EMEA: 33% |

| 中小規模企業: 15% | マネージャー: 56% | アメリカ地域: 25% |

市場規模算出と予測

市場規模算出モデルは、まずプラットフォームおよび導入指標から対応可能な需要プールを再構築し、その後導入率と更新率を適用して年間必要ユニット数を推定し、それを標準的な販売価格を用いて金額換算することで構築される。光ファイバージャイロについては、需要プールのロジックは、防衛・航空宇宙分野の航法アップグレード、海洋航法の導入、単軸対多軸要件の比率、オープンループ対クローズドループの採用状況、出荷タイミングに影響する予想される適格性評価サイクルなどの変数に基づいている。

需要プールが形成された後、選択的なボトムアップ的な近似によりこれを検証する。これには、サンプル調査によるサプライヤーおよびインテグレーターの収益確認、性能クラス別の価格帯検証の一部実施、チャネルレベルでの数量方向の確認が含まれる。ボトムアップ入力にギャップがある場合(例:INSやIMU内部の組み込みFOGコンテンツに関する開示が限られている場合など)、モデルはインタビューによって検証された保守的なアタッチレートの範囲を使用し、その後プラットフォームの製造率とのクロスチェックによって精緻化する。

予測については、通常、軽度の回帰分析的な確認を伴うシナリオ分析を適用し、防衛費の動向、航空機・海軍プラットフォームの引き渡し状況、産業用・ロボティクス用途に需要を引き込む可能性のある自動化の動きなど、主要な推進要因に対して成長経路を検証する。最終的な予測前提は、インタビューでのフィードバックが観測されたリードタイム、生産能力、価格動向と整合した後にのみ調整される。

データ検証および更新サイクル

出力結果は、複数の層にわたる整合性の確認を通じて検証する。これには、暗示される単位数量、平均価格、地域別の内訳を独立した情報や回答者が実現可能と述べる出荷範囲と比較することが含まれる。異常値は調査対象となり、数値が方向性としては正しく見えるが大きすぎる、または小さすぎる場合には、承認前に推進要因の前提条件を再検討する。

スコープと除外事項が地域および最終用途にわたって一貫して適用されていることを確認するため、二人目のアナリストによるレビューを実施する。レポートは年次で更新され、需要または価格に変化をもたらす重大な事象が発生した場合には臨時更新を行う。提供前には、アナリストがモデルおよび主要な入力値の再確認を行い、クライアントが最新の見解を受け取れるようにしている。

Mordor Intelligenceの光ファイバージャイロスコープ市場推定と他の公開推定値との比較

光ファイバージャイロスコープの公開市場規模は、対象範囲が同一でないことや、数量・価格算出の背後にあるロジックが常に明示されていないことから、しばしば一致しない。差異は通常、何がFOG販売としてカウントされるか、航法システム内部の組み込みコンテンツの取り扱い、予測期間における価格変動速度の想定方法から生じる。

この差異は、最終用途の対象範囲やタイミングに関する選択も反映している。一部の推定値は防衛・航空宇宙需要に大きく偏り、自律化に関する見通しに基づいた強気の成長を適用している一方、他の推定値は、導入が安定しているがより分散している産業用・海洋用途の導入を過小評価している。使用される年、通貨のタイミング、更新頻度も公開値に影響を与える可能性がある。

ベンチマーク比較

| 出典 | 市場規模 | 調査手法上のギャップ |

|---|---|---|

| Mordor Intelligence | USD 1.19 B (2025) | |

| 業界ニュースワイヤーA | USD 1.90 B (2025) | 高成長の見通しを採用しており、慣性航法システム価値のより広範な部分をFOG関連収益として含んでいるように見受けられ、FOGハードウェアコンテンツのみを計上する場合と比べて総額を膨らませる可能性がある。 |

| プレスリリースB | USD 1.10 B (2024) | より早い基準年を用いており、IMUやINS内部の組み込みFOGコンテンツを見落としている可能性があり、性能クラス全体で価格の進行をより緩やかに適用している可能性がある。 |

これら3つの数値の間で、主な差異要因は、IMUやINS内部の組み込みFOGコンテンツが分離され、性能クラス別に価格付けされているかどうかであり、これによりMordor Intelligenceが用いる市場規模算出手法では、総額が出荷されたFOGハードウェア価値により近いものとなっている。

レポートで回答される主要な質問

光ファイバージャイロスコープ市場は2031年までにどのくらいの規模になりますか?

光ファイバージャイロスコープ市場規模は、2026年の12億4,000万米ドルから2031年までに15億2,000万米ドルに達すると予測されています。

2025年の光ファイバージャイロスコープ市場をリードするセグメントはどれですか?

陸上・海上・航空・ミサイル・宇宙用途を含む防衛プラットフォームが2025年の収益の54.12%という最大のシェアを保持しており、2026年を通じて支配的なセグメントであり続けます。

アジア太平洋の成長を牽引しているものは何ですか?

中国の国内シリコンフォトニクスプログラム、日本の衛星コンステレーション、およびインドの防衛電子機器の国産化がアジア太平洋を2031年まで6.17%の年平均成長率に押し上げています。

MEMSジャイロよりもクローズドループFOGを選ぶ理由は何ですか?

クローズドループFOGは0.01°/hr未満のバイアス安定性を提供し、GPS拒否環境での運用、高温掘削、および高速ミサイル機動に不可欠である一方、MEMSジャイロはドリフトが速く、極端な環境に耐えられません。

高信頼性FOG供給を支配している企業はどこですか?

Honeywell、Safran、Northrop Grumman LITEF、Exail、およびKVHが、垂直統合された生産と数十年の認定実績を通じてナビゲーショングレード収益の約70%を支配しています。

2030年以降にFOGを破壊する可能性のある技術は何ですか?

中空コアファイバーおよび量子強化ジャイロスコープの研究は、バイアス安定性の10〜100倍の改善の可能性を示していますが、大規模生産は次の10年以前には実現しそうにありません。

最終更新日: