鉄道部品市場の規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 84.89 十億米ドル |

| 市場規模 (2031) | 100.94 十億米ドル |

| 成長率 (2026 - 2031) | 3.52% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

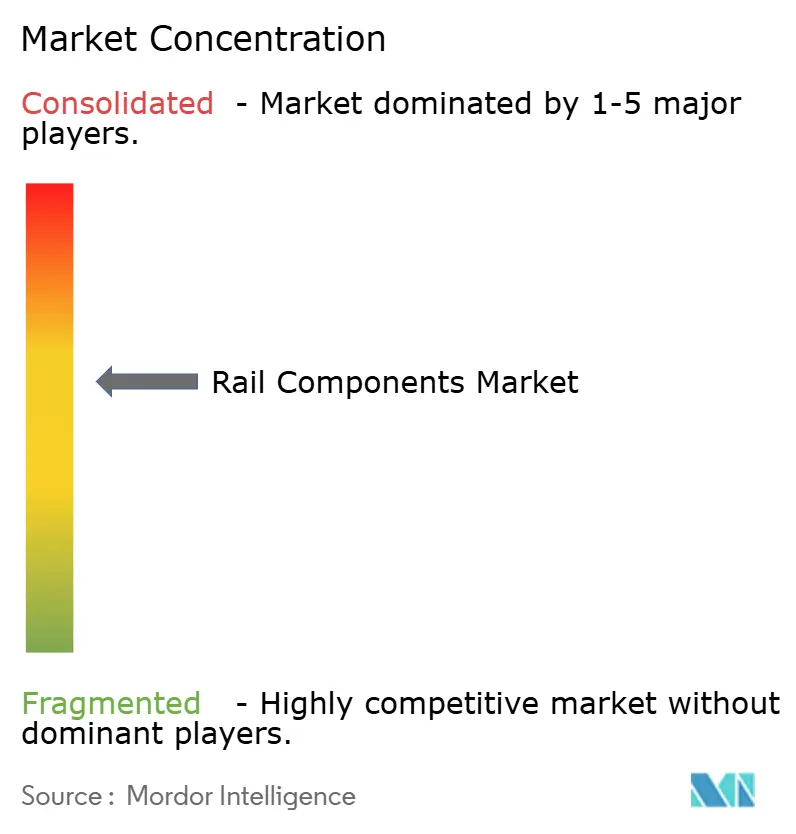

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる鉄道部品市場分析

鉄道部品市場の規模は、2025年のUSD 820億1,000万から2026年にはUSD 848億9,000万に拡大し、2026年から2031年にかけてCAGR 3.52%で推移し、2031年にはUSD 1,009億4,000万に達すると予測されています。公共部門による高速回廊への継続的な支出、新たな安全・騒音規制に対応するための義務的な車両更新、ライフサイクル・サービス契約が、セクターの成熟化が進む中でも需要を底堅く支えています。アジア太平洋地域の調達勢い、欧州のコンプライアンス主導の更新プログラム、北米の重量物輸送のアップグレードが、安定した受注残を総合的に支えています。コスト競争力の高いアジアのサプライヤーが欧州の従来型メーカーへの価格圧力を強め、重要部品を確保しインプットのボラティリティを抑制するため、より広範な垂直統合が促されています。半導体と特殊鋼を巡るサプライチェーンの脆弱性がマルチソーシング戦略を加速させる一方、デジタルツインの採用が予定外のダウンタイムを削減することで保守経済を再構築しています。

主要レポート要点

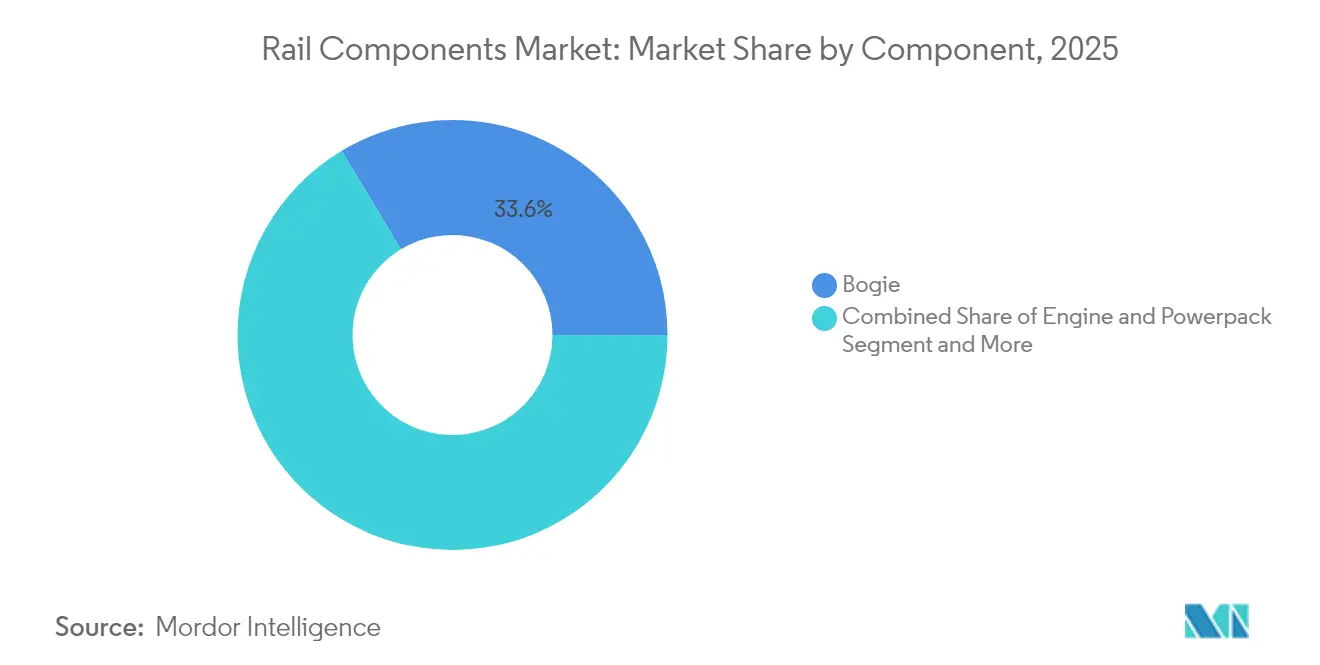

- コンポーネント別では、台車が2025年の鉄道部品市場シェアの33.62%を占め、2031年にかけてCAGR 3.85%で最も速く成長しています。

- 列車タイプ別では、都市交通システムが2025年の鉄道部品市場シェアの41.35%を占め、高速列車は2031年にかけてCAGR 6.34%で最も速く成長しています。

- 輸送モード別では、旅客用途が2025年の鉄道部品市場シェアの62.40%を占め、2031年にかけてCAGR 4.92%で拡大すると予測されています。

- 材料別では、炭素鋼が2025年の鉄道部品市場シェアの45.35%を占め、複合材料・ポリマーは2031年にかけてCAGR 5.22%で拡大すると予測されています。

- エンドユーザー別では、アフターマーケット/MROセグメントが2025年の鉄道部品市場シェアの58.62%を獲得し、OEM調達は2031年にかけてCAGR 6.02%で拡大しています。

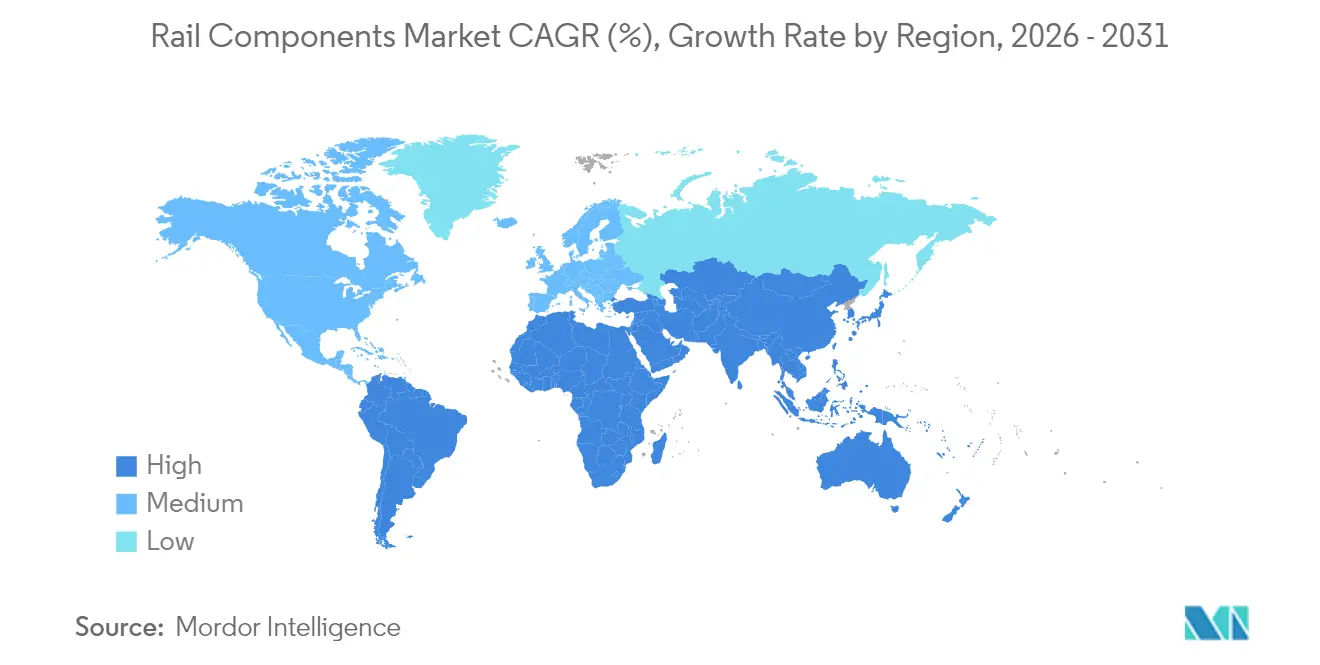

- 地域別では、アジア太平洋地域が2025年の鉄道部品市場シェアの38.65%でトップに立ち、CAGR 4.05%で2031年までに最も速く拡大する地域市場となっています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の鉄道部品市場のトレンドと考察

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 政府支援による高速鉄道 | +1.2% | アジア太平洋、中東、一部の欧州回廊 | 長期(4年以上) |

| 大都市圏における鉄道調達の増大 | +0.9% | 世界規模、アジア太平洋・南米に集中 | 中期(2〜4年) |

| 安全性確保のための車両更新 | +0.8% | 欧州、隣接市場への波及 | 中期(2〜4年) |

| 保守向けデジタルツイン | +0.4% | 世界規模、北米・欧州での早期採用 | 中期(2〜4年) |

| 重量物輸送における軸重制限の引き上げ | +0.3% | オーストラリア、ブラジル、一部の鉱業回廊 | 短期(2年以内) |

| 5G/IoTによる車内電力需要 | +0.2% | 世界規模、先進国市場が主導 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

政府支援による高速鉄道建設の拡大

国家インフラプログラムが高速プロジェクトへの年間鉄道調達において多大な投資を集中させています。エジプトの41編成のヴェラーロ契約と2,000 kmのネットワークは、一国の支出規模を示しています。モロッコは「鉄道計画2040」のもと、2040年までに1,300 kmの高速線と3,800 kmの在来線を追加整備する計画です。2,117 kmのGCC鉄道路線は、国境を越えた互換性のために標準化された列車プラットフォームを必要とし、車両・信号・長期サービスパッケージを一括提供できるSiemens、Alstom、CRRCなどの既存大手に受注が傾く構造となっています。これらの超大型プロジェクトは元請企業の収益可視性を長期化させ、国内サプライヤーをグローバルバリューチェーンに取り込んでいます。

大都市圏における都市鉄道・ライトレール調達の増大

全自動路線が新たな技術基準を設定する中、世界の都市鉄道プロジェクトのパイプラインが拡大しています。リヤド・メトロの2路線の無人運転化は自動化のコスト効率と旅客サービス向上の可能性を示しています [1]「リヤド・メトロの運営」RATP Dev、ratp.fr。ブラジルの都市鉄道乗客数は2024年に顕著な水準まで回復し、車両アップグレードと輸送力増強への需要を裏付けています。自動列車運転は試験段階から調達要件へと移行しつつあり、メーカーは信号システム、サイバーセキュリティ、旅客情報システムを統合プラットフォームに統合することを余儀なくされています。

EU TSI騒音・安全基準を満たすための車両更新

相互運用性技術仕様の期限が、複数国での使用認証を急ぐ事業者の更新サイクルを圧縮しています。欧州連合鉄道庁は2023年に1,800件の車両認可を処理し、その大半は越境サービスに関するものでした [2]「車両認可2023年」欧州連合鉄道庁、era.europa.eu。ETCSの後付けは、アップグレードキットと自社設置チームを持つOEMに有利なアフターマーケットの急増をもたらします。UTP NOI 2021に基づく騒音規制により、現代のブレーキブロック以前の貨物車両が都市回廊から排除されます。低騒音台車と認証済み騒音対策パッケージを提供するメーカーが、プレミアム価格と複数年の基本契約を獲得しています。

台車の予知保全向けデジタルツイン

クラウドベースの分析に送り込まれるリアルタイムセンサースイートが、台車の計画外停止を削減しています。OEMは現在、車両納入にデジタルツイン・ダッシュボードを組み合わせて提供し、年金収入に近いソフトウェア収益を生み出しています。事業者は車両稼働率の向上を享受し、部品メーカーは製品改良とアフターマーケットのアップセルを支えるデータ権を確保しています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 鉄鋼・銅価格の変動 | -0.6% | 世界規模、価格感応度の高い市場 | 短期(2年以内) |

| 電子機器向け半導体不足 | -0.4% | 世界規模、高度技術車両 | 中期(2〜4年) |

| 認証遅延の恒常化 | -0.3% | 欧州、アジア太平洋 | 中期(2〜4年) |

| 貨物向け資金調達の逼迫 | -0.2% | サハラ以南アフリカ | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

鉄鋼・銅の原材料価格の変動

鉄鋼と銅は新規車両の原材料コストの相当部分を占め、年間の鉄鋼価格変動は定価契約を複雑にします。銅価格の急騰は電気系統のコンテンツが交渉の余地なく固定されているため、牽引システムのマージンを圧迫します。インド鉄道の鍛造輪の輸入を遅延させた紅海の海運混乱は、地理的なサプライチェーンの脆弱性を示しています。メーカーは長期売買契約でヘッジを行いますが、柔軟性と運転資本効率を犠牲にしています。

牽引電子機器向け半導体不足

鉄道OEMは鉄道グレードのチップをめぐって自動車・民生電子機器メーカーと競合しています。牽引インバータのリードタイムは12ヶ月にまで伸び、車両メーカーは代替コントローラーへの設計変更や大量在庫保有を余儀なくされ、いずれも運転資本とエンジニアリング費用を増大させています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

コンポーネント別:台車システムが技術革新を牽引

台車アセンブリは2025年の鉄道部品市場シェアの33.62%を占め、2031年にかけてCAGR 3.85%で成長すると予測されています。この高いシェアは、乗り心地の安定性、騒音低減、軌道摩耗の削減における台車の中心的役割を反映しています。台車に組み込まれた回生制動モジュールがエネルギーコストを削減し、ハードウェアの付加価値を高めます。アクティブダンパーを使用した高度なサスペンションシステムが乗客の快適性を向上させ、ライフサイクルにおける軌道面の損傷を低減し、都市交通・高速事業者の需要を強化しています。

デジタル保守戦略の普及に伴い、センサーポートを内蔵したソフトウェア対応台車がデフォルト仕様となりつつあります。30トン荷重に対応した輪軸・車軸は、収益性の高い重量物輸送ニッチを狙っています。一方、アルミニウムおよび複合材料のハウジングは、重量が直接エネルギー消費に影響する高速車両で採用が広がっています。ブレーキ・ギアボックス・牽引モーターフレームは、精密加工の公差と熱管理要件によりプレミアム価格を維持しています。

注記: 各セグメントの詳細シェアはレポート購入後に入手可能

列車タイプ別:都市交通がリードし、高速が加速

都市交通は2025年の鉄道部品市場シェアの41.35%を獲得し、渋滞緩和と排出削減への自治体の取り組みを反映しています。絶対量では小規模ながら、高速・超高速列車はアジアおよび中東で新たな回廊が開通するにつれ、CAGR 6.34%が見込まれています。

幹線旅客車両の需要は、事業者が快適性・Wi-Fi接続・省エネ改修を重視する中で安定的に推移しています。北米の貨物機関車は省燃費の主機関に注力し、欧州の貨物購入者はラストマイル向けハイブリッド牽引を求めています。貨車の調達は商品サイクルと連動して動きますが、インターモーダルコンテナプラットフォームはeコマースの拡大に伴う構造的成長を享受しています。

輸送モード別:旅客セグメントが優位を維持

旅客サービスは2025年の鉄道部品市場シェアの62.40%を占め、旅行者を自動車・短距離フライトから転換させる政策の恩恵を受け続け、2031年にかけてCAGR 4.92%で拡大します。政府の気候目標が鉄道を国家的な脱炭素化ロードマップの中心に据え、都市交通・地域・高速車両の新たな入札を確保しています。

貨物鉄道のシェアはより緩やかに拡大しますが、インドと中国における専用回廊プログラムを通じて戦略的な支援を受け、特殊な貨車と高馬力機関車を必要としています。貨物部門内でのインターモーダル成長は、荷主が低炭素物流チェーンを求める中で漸進的な上昇余地を提供しています。

材料別:鉄鋼の優位性が複合材料の台頭に直面

コストと加工のしやすさから、炭素鋼は2025年の鉄道部品市場シェアの45.35%を占めました。合金鋼は高応力部品に使用されますが、アルミニウムはエネルギーコスト削減を急ぐ高速・都市交通車両への浸透を進めています。複合材料・ポリマーは、軽量内装材と空力的ノーズコーンの試験導入が進む事業者の需要により、最も速いCAGR 5.22%を記録しています。

認証のハードルとリサイクル性への疑問が複合材料の採用を抑制していますが、サプライヤーはバイオベース樹脂とモジュール修理技術を開発しており、2030年以降に幅広い用途を開拓できる可能性があります。

注記: 各セグメントの詳細シェアはレポート購入後に入手可能

エンドユーザー別:アフターマーケット・サービスが収益創出をリード

アフターマーケット/MROサービスは2025年の鉄道部品市場シェアの58.62%を占め、事業者が資産数よりも稼働可能性を重視していることを示しています。予測分析プラットフォームは試験段階から主流へと移行し、サービスプロバイダーが部品・工賃請求ではなく稼働保証を売ることを可能にしています。

OEM調達はCAGR 6.02%でそれを上回るペースで成長しており、コンプライアンスや拡張のために車両更新を必要としています。新規製造契約は複数年のサービス義務をますます組み込むようになり、製造と保守の従来の境界線を曖昧にし、OEMに安定した収益源を生み出しています。

地域分析

アジア太平洋地域は2025年に38.65%のシェアで鉄道部品市場のトップに立ち、2031年にかけてのCAGR 4.05%は世界平均を上回っています。中国の高速建設とインドの都市鉄道開業が主要な数字を牽引し、日本の新幹線の実績が国内サプライヤーを技術の最前線に位置づけています。韓国メーカーは積極的な融資とターンキー提案で輸出入札を獲得しています。

EU資金による環境に優しい輸送予算とTSI主導の車両更新が欧州の成長を後押ししています。ドイツはハイブリッド地域用多重ユニットの発注を先導し、フランスはTGVの輸出実績を活かして海外契約を確保しています。結束基金の支出が加速する中、東欧のプロジェクトが勢いを増し、EU全域のOEMの市場参入機会を改善しています。

北米は重量物輸送のアップグレードと選択的な旅客鉄道の近代化を基盤とした安定した成長を示しています。米国は省燃費機関車とインフラの強靭化を優先し、アムトラックの車両更新が着実に進んでいます。メキシコは既存の貨物路線での旅客サービスを検討していますが、具体的なプロジェクトスケジュールは規制の明確化と連邦資金に左右されています。

競合状況

鉄道部品市場は中程度の集中度を維持しており、CRRC、Siemens Mobility、Alstom、Stadler Rail、Hitachi Rail、Wabtecが世界の納入量の相当部分を掌握しています。CRRCはスケールメリットによるコスト優位性を活かし、一帯一路プロジェクトに連動した輸出融資を通じて南米・アフリカへの浸透を図っています。SiemensとAlstomは、プレミアム価格と数十年にわたるサービス契約を支える高速・信号技術の専門性を強化することでシェアを守っています。Stadlerはモジュール設計を活かし、欧州・米国での地域鉄道・ライトメトロ入札を獲得しています。

Hitachi RailによるThales地上交通システムの買収はその指揮・制御能力を拡張し、WabtecによるDellner Couplersの買収はそのコンポーネントポートフォリオを深化させています[3]「WabtecがDellner Couplersを買収」Railway Gazette、railwaygazette.com。OEMはますます車両とクラウドベースの保守プラットフォームおよびサイバーセキュリティスイートをバンドルし、購入価格ではなくライフサイクルコストで差別化しています。半導体不足と原材料価格の変動が垂直統合の動きを正当化し、資本集約度を高め、強固なバランスシートを持つ既存企業を有利にしています。

ETCSレベル2からサイバーセキュリティ基準に至る規制コンプライアンスは高い参入障壁をもたらしています。既存プレイヤーは自社の認証チームを活用して認可を迅速化する一方、新規参入者はマージンを圧迫し技術資源を拘束する長期的な型式認定に直面しています。

鉄道部品産業のリーディングカンパニー

CRRC Corporation Limited

Alstom SA

Siemens Mobility

Wabtec Corporation

Stadler Rail AG

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年9月:BEMLは先進的なインドの都市鉄道プロジェクト向けにKnorr-Bremseとブレーキ、ドア、HVAC、衛生モジュールを含むマルチシステム発注を行い、同社の地域における系統統合能力を示しました。

- 2025年4月:Jupiter Tatravagonka Railwheel Factory Pvt. Ltd.はオリッサ州にインド初の民間鍛造輪・車軸工場の建設を開始し、2,500クローレ(USD 3億100万)を投じ、年間10万輪軸の生産を目指しています。

- 2025年3月:Aanjaney Rail Pvt. Ltd.はCONCORから1,350台のLW LH25 25トン軸重台車と関連部品の契約を獲得し、2026年8月までの完成を予定しています。

- 2024年1月:WabtecはSiemens Mobility Indiaからインド鉄道向け1,200台の9,000HP電気機関車用ブレーキシステムのUSD 1億5,700万の契約を受注しました。

世界の鉄道部品市場レポートの調査範囲

鉄道部品には主として鉄道軌道、鉄道まくらぎ、分岐器、レール締結システム、フィッシュプレートが含まれます。鉄道部品市場レポートは、市場における最新トレンド、COVID-19の影響、および技術的発展を網羅しています。本レポートの調査範囲は、コンポーネントタイプ別および地域別のセグメント化に基づいています。

コンポーネントタイプ別では、市場は台車、エンジン、その他にセグメント化されており、地域タイプ別では、北米、欧州、アジア太平洋、その他の地域にセグメント化されています。各セグメントの市場規模と予測は金額ベース(USD十億)で行われています。

| 台車 | ブレーキシステム |

| サスペンションシステム | |

| 輪軸・車軸 | |

| ギアボックス・牽引モーターフレーム | |

| エンジン・パワーパック | |

| 連結器・引張装置 | |

| 車体・フレーム | |

| 内装・HVACモジュール |

| 高速・超高速列車 |

| 幹線旅客(都市間) |

| 都市交通(地下鉄、ライトレール、モノレール) |

| 貨物機関車 |

| 貨車 |

| 旅客 |

| 貨物 |

| 炭素鋼 |

| 合金鋼・ステンレス鋼 |

| アルミニウム・アルミニウム合金 |

| 複合材料・ポリマー |

| OEM |

| アフターマーケット/MRO |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| ロシア | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| オーストラリア | |

| その他のアジア太平洋 | |

| 中東・アフリカ | サウジアラビア |

| アラブ首長国連邦 | |

| トルコ | |

| 南アフリカ | |

| エジプト | |

| その他の中東・アフリカ |

| コンポーネント別 | 台車 | ブレーキシステム |

| サスペンションシステム | ||

| 輪軸・車軸 | ||

| ギアボックス・牽引モーターフレーム | ||

| エンジン・パワーパック | ||

| 連結器・引張装置 | ||

| 車体・フレーム | ||

| 内装・HVACモジュール | ||

| 列車タイプ別 | 高速・超高速列車 | |

| 幹線旅客(都市間) | ||

| 都市交通(地下鉄、ライトレール、モノレール) | ||

| 貨物機関車 | ||

| 貨車 | ||

| 輸送モード別 | 旅客 | |

| 貨物 | ||

| 材料別 | 炭素鋼 | |

| 合金鋼・ステンレス鋼 | ||

| アルミニウム・アルミニウム合金 | ||

| 複合材料・ポリマー | ||

| エンドユーザー別 | OEM | |

| アフターマーケット/MRO | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| ロシア | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| オーストラリア | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | サウジアラビア | |

| アラブ首長国連邦 | ||

| トルコ | ||

| 南アフリカ | ||

| エジプト | ||

| その他の中東・アフリカ | ||

レポートで回答される主要な質問

2031年の鉄道車両市場の予測値はいくらですか?

市場は2031年までにUSD 1,009億4,000万に達し、CAGR 3.52%で成長する見込みです。

現在、どの地域が調達をリードしていますか?

アジア太平洋地域が世界需要の38.65%を占め、中国の高速鉄道とインドの都市鉄道の拡大が牽引しています。

最大のシェアを持つセグメントはどれですか?

アフターマーケット/MROサービスが2025年の収益の58.62%を占め、セクターのライフサイクル最適化への注力を反映しています。

最も成長が速い列車タイプはどれですか?

高速・超高速列車は新興市場での新たな回廊を背景に、2031年にかけてCAGR 6.34%で拡大する見込みです。

最終更新日: