ヨーロッパ道路貨物輸送市場規模とシェア

市場概要

| 調査期間 | 2018 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

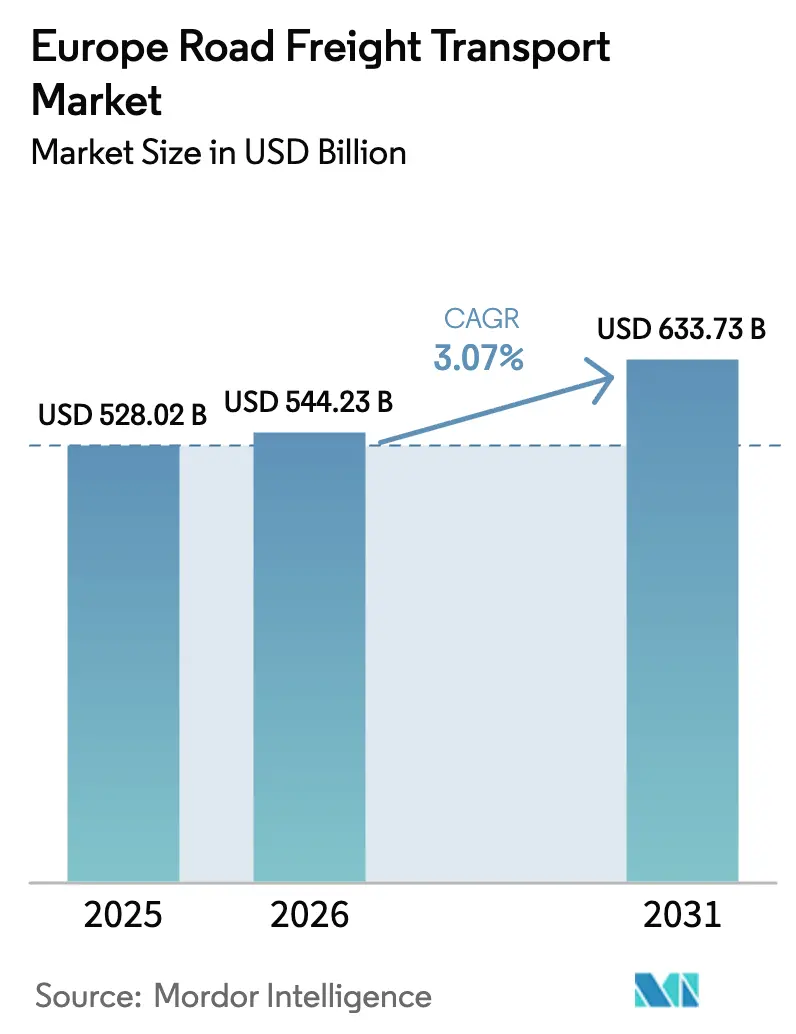

| 基準年の市場規模 (2025) | 528.02 十億米ドル |

| 市場規模 (2026) | 544.23 十億米ドル |

| 市場規模 (2031) | 633.73 十億米ドル |

| 成長率 (2026 - 2031) | 3.07% CAGR |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるヨーロッパ道路貨物輸送市場分析

2026年のヨーロッパ道路貨物輸送市場規模は5,442億3,000万USDと推定され、2025年の5,280億2,000万USDから成長し、2031年には6,337億3,000万USDに達する見込みで、2026年〜2031年にかけてCAGR 3.07%で成長します。この拡大は、ドライバー不足や燃料価格の変動といった構造的な逆風にもかかわらず、ヨーロッパ道路貨物輸送市場の底堅さを示しています。電子商取引(Eコマース)、中央・東ヨーロッパへの製造業のリショアリング、およびデジタル貨物マッチングプラットフォームの商業展開が貨物量を共同で支える一方、自律走行トラック回廊は長距離輸送の設備稼働率パターンを再調整しようとしています。堅調な小包需要、低排出フリートへのインセンティブ、および上位物流事業者間の統合が競争環境をさらに強化しています。

主要レポートの要点

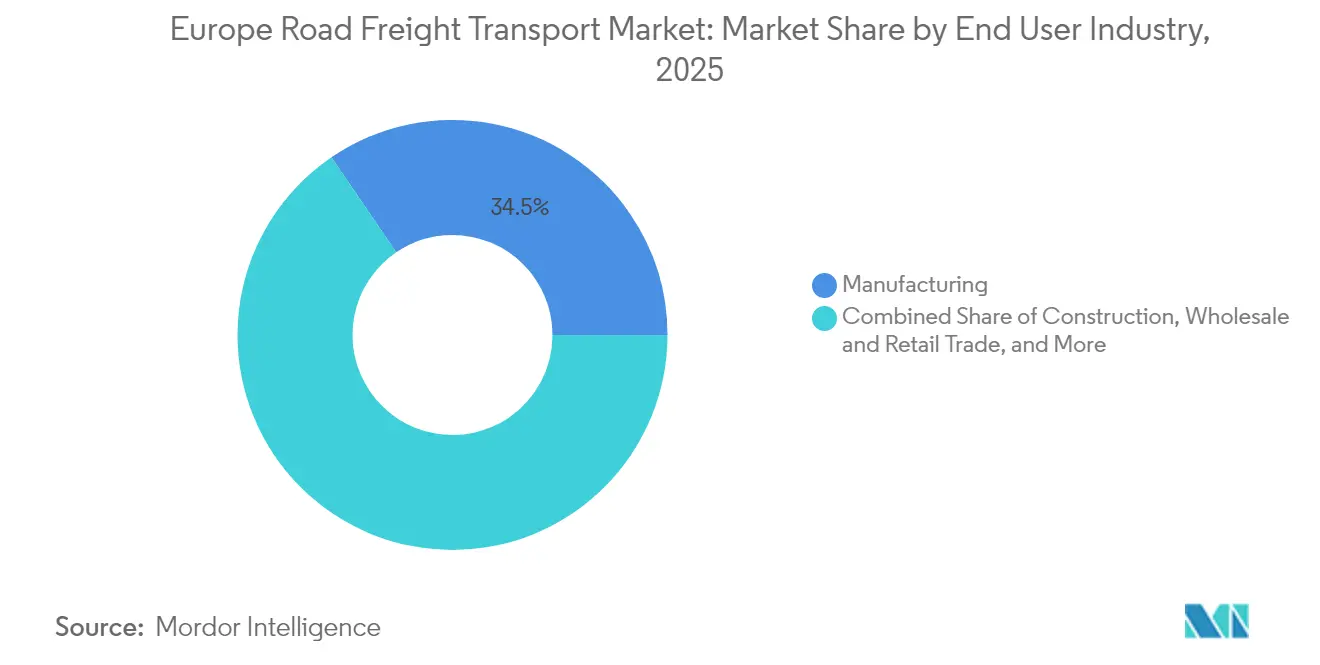

- 最終ユーザー産業別では、製造業が2025年のヨーロッパ道路貨物輸送市場シェアの34.52%を占めてトップとなり、卸売・小売業は2026年〜2031年にかけて最速の3.46% CAGRを記録すると予測されます。

- 仕向地別では、国内輸送が2025年のヨーロッパ道路貨物輸送市場規模の59.38%を占め、国際輸送は2026年〜2031年にかけてCAGR 3.41%で成長すると予測されます。

- トラック積載仕様別では、フルトラックロード(FTL)サービスが2025年の収益シェアの82.10%を占め、積載量未満トラックロード(LTL)は2026年〜2031年にかけてCAGR 3.37%で拡大すると予測されます。

- コンテナ化別では、非コンテナ化貨物が2025年の収益シェアの88.05%を占め、コンテナ化輸送は2026年〜2031年にかけてCAGR 3.15%で進展すると見込まれます。

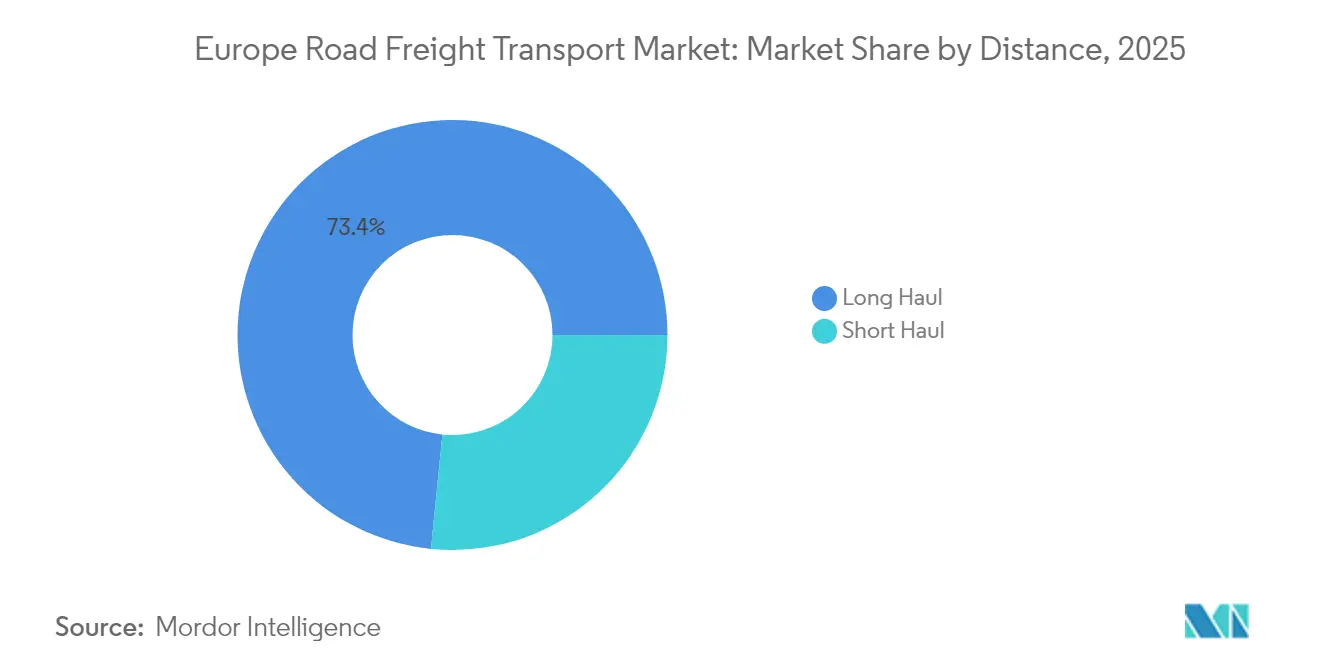

- 距離別では、長距離輸送が2025年の収益シェアの73.40%を占め、2026年〜2031年にかけてCAGR 3.18%で成長し続けると予測されます。

- 貨物構成別では、固体貨物が2025年の収益シェアの72.78%を占め、液体貨物は2026年〜2031年にかけて最高の3.25% CAGRを記録すると見込まれます。

- 温度管理別では、非温度管理輸送が2025年の収益シェアの94.20%を占め、温度管理物流は2026年〜2031年にかけてCAGR 3.30%で上昇すると予測されます。

- 国別では、イギリスが2025年の収益シェアの13.45%を占めましたが、オランダが2026年〜2031年にかけて最強の3.94% CAGRを記録すると予想されます。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

ヨーロッパ道路貨物輸送市場の動向とインサイト

促進要因の影響分析*

| 促進要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 2025年以降のEコマース小包量の急増 | +0.8% | 西ヨーロッパ、中央・東ヨーロッパへ拡大 | 中期(2〜4年) |

| 中央・東ヨーロッパにおける再工業化刺激資金 | +0.6% | ポーランド、チェコ共和国、スロバキア、ハンガリー、ルーマニア | 長期(4年以上) |

| EUグリーンディール関連フリート更新インセンティブ | +0.4% | EU全域、特にドイツ、オランダ、フランスで強い | 長期(4年以上) |

| 大規模なデジタル貨物マッチングプラットフォーム | +0.5% | ドイツ、オランダ、フランス;東方へ拡大 | 短期(2年以内) |

| 国境を越えた自律走行トラック回廊 | +0.3% | ドイツ〜オランダ〜北欧諸国 | 長期(4年以上) |

| 東ヨーロッパへのニアショアリング | +0.2% | 中央・東ヨーロッパ、特にポーランドとチェコ共和国 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

2025年以降のEコマース小包量の急増

2025年を通じて二桁の小包成長が続き、運送業者はラストマイルネットワークの高密度化を迫られ、1万〜1万5,000 m²のマイクロフルフィルメントハブへの需要が急増しています[1]欧州委員会、「交通とモビリティ」、ec.europa.eu。Knight Frankの試算によると、オンライン販売が10億ユーロ(11億米ドル)増加するごとに10万8,000 m²の倉庫スペースが追加され、2027年までにヨーロッパ主要5市場で合計1,020万m²に相当すると見込まれます[2]Knight Frank、「未来を見据えて – ヨーロッパの未来のための産業と物流」、knightfrank.com。分散在庫戦略と、店舗購入の3倍に達する高い返品率が、ルート密度を再構成し、専門的なリバースロジスティクス能力を必要としています。

中央・東ヨーロッパにおける再工業化刺激資金

中央・東ヨーロッパは、自動車、電池、電子機器製造のリショアリングを支援するEUおよび各国のインセンティブから恩恵を受けており、域内GDP成長率はEU平均の2倍に達しています。ポーランドの製造業PMIは2024年を通じて50を上回り、チェコの産業は国内GDP全体の26%を占め、いずれも原材料の安定した流入と完成品の流出を生み出しています。

EUグリーンディール関連フリート更新インセンティブ

2024年に代替燃料トラックの登録が大幅に増加しました。これは購入補助金と、2025年1月にデンマークで初めて導入されたCO₂区分に基づく距離制課金によって後押しされたものです[3]ACEA、「商用車統計」、acea.auto。2027年からは道路輸送がEU排出量取引制度(ETS)に含まれることで炭素価格が上昇し、フリートの電動化がさらに促進されます。

デジタル貨物マッチングプラットフォームの大規模展開

ドイツとベネルクス地域では、空走キロを削減しリアルタイムの輸送能力の可視性を高めるデジタル積載マッチングツールの採用が急速に拡大しています。Rhenus社のグルパージュネットワーク2.0は国境をまたぐLTL(積載量未満トラックロード)サービスを毎日提供しており、プラットフォームによって実現された頻度向上の一例となっています。

抑制要因の影響分析*

| 抑制要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| ドライバー不足と労働力の高齢化 | −0.4% | EU全域、特にドイツ、オランダ、イギリスで深刻 | 短期(2年以内) |

| EU ETSの下での不安定なディーゼル価格とCO₂価格 | −0.3% | EU全域、長距離輸送が影響を受けやすい | 中期(2〜4年) |

| 都市低排出ゾーンと混雑課金 | −0.2% | EU主要都市 | 短期(2年以内) |

| 安全なトラック駐車場の不足と貨物盗難リスク | −0.1% | 汎ヨーロッパ、特にイタリアとフランスで深刻 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

ドライバー不足と労働力の高齢化

ヨーロッパ全域で空き求人数が40万件を超え、賃金圧力が高まり、運送業者がより高いスポット運賃を求めるため、契約貨物の引き受け拒否が生じています[4]国際道路輸送連合、「ドライバー不足レポート」、iru.org。ドイツとイギリスの高齢化人口動態が問題を深刻化させており、Brexit(ブレグジット)が海峡横断ドライバーの流動性を複雑にしています。

EU ETSの下での不安定なディーゼル価格とCO₂価格

2024年の四半期ごとのディーゼル価格変動に加え、2027年からトン当たり45ユーロ(49.66米ドル)のCO₂下限価格が設定されることで、ヘッジ手段を持たない中小企業(SME)にとってコスト予測が困難になっています。代替燃料の供給不足が迅速な対策をさらに制限しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

最終ユーザー産業別:製造業の圧倒的な輸送量と小売業の勢い

製造業は2025年のヨーロッパ道路貨物輸送市場規模の34.52%を生み出しており、原材料の安定した流入と完成品の配送を必要とするヨーロッパの多様な産業基盤を反映しています。ドイツ、イタリア、ポーランド、チェコに集積する自動車、機械、電子機器工場が、工場地帯を海港や消費者拠点と結ぶ東西回廊でのフルトラックロード(FTL)需要を支えています。卸売・小売業は二桁の小包拡大に支えられ、2026年〜2031年にかけてCAGR 3.46%で成長し、出荷プロファイルの細分化が進み、都市型フルフィルメントセンターへの積載量未満トラックロード(LTL)の頻度が増加すると予測されます。建設業は一定の資材バルク輸送を維持し、農林業・水産業は季節的なピークをもたらしますが、デジタル貨物掲示板がダイナミックプライシングと迅速な輸送能力調達によってこれを平準化しつつあります。

製造業の既存事業者は、輸送能力を安定させ燃料サーチャージをヘッジする長期契約を好む一方、Eコマース小売業者はスケールに応じた柔軟なLTL枠を確保するためスポットプラットフォームを積極的に活用します。化学品・石油・鉱業貨物は高利益率のニッチを占め、ADR認定タンクローリーとルート固有の安全プロトコルに依存しており、運送業者を商品化された運賃競争から守っています。ベルギーとスイスの医薬品生産増加が温度管理輸送能力へのニーズを高め、フリートが国境を越えた輸送中の回廊の完全性を検証するリアルタイムテレマティクスの導入を後押ししています。これらの動向が総合的に、ヨーロッパ道路貨物輸送市場を産業輸送量に根ざしつつ、オムニチャネル小売の要件に対応するサービスの加速を促しています。

仕向地別:国内輸送の高密度化が支配的、国際回廊が加速

国内輸送は2025年のヨーロッパ道路貨物輸送市場シェアの59.38%を占め、密度の高い国内配送ネットワークと当日小包配達の要件に支えられています。ドイツのアウトバーン網、フランスの国道整備、スペインの放射状高速道路モデルが、国境内での高い車両生産性を下支えしています。2026年〜2031年にかけてCAGR 3.41%が予測される国際輸送は、ニアショアリングによってアジアから中央・東ヨーロッパへ生産が移転しつつあることに伴い勢いを増しており、英仏海峡横断やベネルクス〜中央・東ヨーロッパ間の回廊の日次成長を促しています。オランダはロッテルダム港の接続性を活かして積替え貨物をドイツとスカンジナビアに振り向けており、ゲートウェイインフラが国境をまたぐ輸送回数を倍増させる好例となっています。

カボタージュ上限、ドライバー休憩時間規則、課金制度の相違が長距離ルートを依然として複雑にしており、小規模運送業者が複数言語での書類作成を自動化するデジタル貨物取引所との提携を選ぶ要因となっています。Brexit関連の税関検査が英国〜EU間の回廊にコストを加えていますが、ケントとカレーの専用混載ハブが通関時間を短縮しサービスの信頼性を維持しています。中期的には、EUの「スマートボーダー」とe-CMR(電子国際貨物運送状)の普及が書類手続きを標準化し、国境での待機時間を削減して国際貨物の競争力を維持する見込みです。結果として、ヨーロッパ道路貨物輸送市場は、テクノロジーを活用したコンプライアンスで国内の高密度性と国境を越えた展開を融合させた統合ネットワークへの転換が進んでいます。

トラック積載仕様別:FTLのスケールメリット対LTLネットワークの革新

FTLサービスは2025年のヨーロッパ道路貨物輸送市場規模の82.10%を占め、パレット積みの自動車部品、鋼鉄コイル、白物家電を組立工場や小売センターに最小限のハンドリングリスクで直接輸送する製造業者に重宝されています。予測可能な回廊距離と固定された集荷時間帯により、運送業者はサービス提供時間の稼働率を最大化し、競争力のある1キロメートル当たりコストを実現しています。2026年〜2031年にかけてCAGR 3.37%で進展するLTL(積載量未満トラックロード)貨物は、ドイツ、ベネルクス、ポーランドのハブ&スポーク型ターミナルからの日次クロスドック出発を正当化するEコマース小包密度で拡大しています。デジタルマッチングツールが相補的な部分積荷をリアルタイムでペアリングすることで、空荷の折り返し走行距離を削減し、LTL利益率を向上させています。

ハイブリッドモデルが台頭しており、事業者がFTL輸送能力をマルチストップ・ミルクラン経路のアンカーレグとして販売した後、未使用の積載スペースをスポットLTLパレットで補完し、資産収益率を最大化しています。温度管理ニッチでは、マルチコンパートメントの冷凍・冷蔵車が1回のLTLルーティング計画内で冷凍品と冷蔵品の混合SKUを取り扱い、食料品Eコマースの配送約束を履行しています。動的ルーティングエンジンが都市渋滞と低排出ゾーンの時間帯を考慮してLTL到着時刻を店舗補充サイクルに合わせます。その結果、ヨーロッパ道路貨物輸送市場において、サービスの差別化は基本的な幹線輸送価格を超え、APIベースの可視化、セルフビリングの正確性、予測的ETA(到着予定時刻)アラートに依存するようになっています。

コンテナ化別:トレーラーの伝統が優勢もコンテナ輸送量は漸増

非コンテナ化貨物は2025年に88.05%のシェアを維持しており、クレーンリフトなしで混在するパレット高さと直接の荷さばきに対応するカーテンサイダーやメガトレーラーのフリートがヨーロッパに根付いていることを示しています。コンテナ化輸送は2026年〜2031年にかけてCAGR 3.15%で進展すると予測されており、EUのモーダルシフト義務のもとでデュイスブルク、アントワープ、ブダペストの内陸ターミナルが鉄道・はしけ・トラックの積替えを統合しています。ドイツのライン・ルール地域はアジアからの輸入品を複合輸送回廊に取り込み、内陸デポへの20フィート換算ユニット(TEU)ドレイジ需要を押し上げています。イタリアとスペインでは、冷凍コンテナの回廊がジェンセットを装備したシャシーを使って柑橘類やワインの輸出を海港へ輸送しています。

コストは依然として障壁です。ターミナルハンドリング費用とシャシー不足が、300 km未満の国内輸送では直接トレーラー輸送に比べてユニット当たりコストを押し上げています。しかし税関事前通関と密封コンテナの無損傷記録は、セキュリティを重視する高価値電子機器輸入業者を引き付けています。EU助成の「グリーンレーン」が認定インターモーダル輸送に通行料割引を付与しており、より長い国境間輸送の経済性を変えつつあります。インフラが充実するにつれ、コンテナトラック輸送はトレーラーシェアを徐々に侵食し、ヨーロッパ道路貨物輸送市場のサービス多様性を高めていくでしょう。

距離別:回廊自動化に支えられた長距離輸送の優位性

500 km以上の長距離回廊は2025年のヨーロッパ道路貨物輸送市場シェアの73.40%を占め、連続するシェンゲン協定国の国境と途切れのない高速道路区間を活用しており、2026年〜2031年にかけてCAGR 3.18%で成長すると予測されます。ロッテルダム〜オスロ間1,200 kmのMODIパイロットプロジェクトでは、ドライバー不在のプラトーン走行が試験されており、人件費を最大40%削減し、夜間走行によって資産回転率を向上させる可能性があります。北欧の木材、イベリア半島の農産物、ポーランドの自動車流は、適応型クルーズコントロールを搭載したボルボ・スカニアのユーロVIトラクターが燃料効率の高い複数日サイクルで支えています。150 km未満の短距離区間は都市補給と小包投入拠点を担っていますが、混雑課金と厳しい配達時間枠が生産性を制限しています。

中央・東ヨーロッパの工場と西ヨーロッパの消費地を結ぶ中距離リンクが成長ホットスポットとして浮上しており、ドア・ツー・ドア24時間目標を達成するためにダブルドライバーチームが求められています。スペイン、フランス、ベネルクスにわたるLNG・バイオLNG補給回廊が幹線ルートでのディーゼルとのコスト均衡を提供する一方、電池式電気トラックは充電インフラの制限から都市・地域ループに留まっています。長距離危険物輸送や高価値貨物の保険料上昇が、運送業者に24時間365日のテレメトリとジオフェンシングアラームへの投資を促しています。総じて、距離に基づくセグメント化はヨーロッパ道路貨物輸送市場内での燃料戦略と自動化対応度によってますます形成されています。

貨物構成別:固体貨物の規模対液体貨物のニッチ成長

固体貨物は2025年の総収益の72.78%を占め、小包貨物から重工業機械まで多岐にわたり、予測可能な積載シーケンスによってトレーラー稼働率を支えています。Eコマースの急増が引き続き小型小包密度を押し上げる一方、ドイツの工作機械輸出がフランスやイタリアへの高規格メガトレーラー回廊を支えています。プレキャストコンクリートや木材チップなどの建設資材は、オープンデッキやウォーキングフロアリグを活用し、軽量な小包の折り返し積載でバランスを取っています。化学品および精製燃料を中心とする液体貨物は、欧州の精製業者が受注量を細分化するジャスト・イン・タイム配送モデルを採用するにつれ、2026年〜2031年にかけてCAGR 3.25%で拡大すると予測されます。

北海の電解槽ハブからドイツの自動車工場へのバイドロジェンパイロット回廊が、遠隔圧力監視機能付きの極低温タンクローリーへの需要を生み出しています。ベネルクスの菓子工場へのフードグレード液体チョコレートや乳製品濃縮物の輸送には、リンスサイクルとデッドヘッドキロを削減するマルチコンパートメント断熱タンクが活用されています。ギガファクトリー向け電池グレード電解液の流通拡大には不活性ガスブランケッティングが必要であり、専門設備への投資が増加しています。これらの動向は、高輸送量の固体貨物流がネットワーク密度を維持し、プレミアム液体貨物がヨーロッパ道路貨物輸送市場内の専門ニッチを拡大する二軌道的な発展を示しています。

温度管理別:常温貨物の大量輸送と低温物流の成長余地

非温度管理輸送は2025年の価値全体の94.20%を支配しており、多用途のカーテンサイダーフリートと最小限の機器オーバーヘッドが恩恵をもたらしています。食料品Eコマース小売、ワクチン流通、バイオロジクス生産が合わさって温度管理セグメントを拡大させ、2026年〜2031年にかけてCAGR 3.30%で成長し、運送業者をマルチ温度冷凍車とATP認定コンテナへの移行へと誘導しています。コールドチェーン事業者はIoTセンサーを統合し、EU医薬品適正流通基準(GDP)監査に不可欠な回廊ごとの温度ログをリアルタイムで配信します。エネルギーコストの上昇が太陽光補助冷凍ユニットと回生エネルギー回収システムの採用を促し、配送中のディーゼル発電機の使用を削減しています。

パリ、ベルリン、マドリードのマイクロフルフィルメントセンターでは、ゼロエミッションゾーンにアクセスできる小型冷蔵バンが必要とされており、航続距離250 kmの電池式電気ラストマイル車両へのフリート転換を後押ししています。製薬品の荷送人は回廊検証プロトコルを徹底しており、運送業者にGDP認定ドライバー研修とバックアップ電源冗長性の提供を促しています。ポーランドとデンマークの乳製品・食肉・冷凍食品輸出業者は、2,000 kmの輸送中に±1℃の温度変動を維持する遠隔制御バルクヘッドエアフローを導入することで賞味期限を延長しています。強化されたテレマティクスと厳格な規制監督の組み合わせが、ヨーロッパ道路貨物輸送市場における低温物流輸送能力の高い需要を維持し続けるでしょう。

地理的分析

西ヨーロッパは成熟しながらも技術革新を積極的に取り入れた貨物エコシステムを有しています。イギリスは2025年のヨーロッパ道路貨物輸送市場規模の13.45%を占めましたが、Brexit後の税関摩擦がコンプライアンスコストを押し上げています。物流の要衝であるドイツは、高速道路網と輸出志向の製造基盤を強みとしていますが、市場が飽和に近づくにつれ成長が鈍化しています。フランスの42の都市低排出ゾーンが早期のフリート電動化試験を後押しし、運送業者が規制上の先行優位性を確立する機会を提供しています。

オランダはロッテルダム港のスループットと高度にデジタル化された物流基盤に支えられ、2026年〜2031年にかけてCAGR 3.94%を記録すると予測されます。北欧回廊は厳しい気象条件のもとでの長距離信頼性を求めており、スウェーデンの34メートルロードトレインの承認が大量の木材・鉄鋼輸送を後押ししています。スペインはアルヘシラスとバレンシアを経由したRo-Ro(ロールオン・ロールオフ)接続を活かして北アフリカとの双方向貿易から恩恵を受けています。

中央・東ヨーロッパは最も速い構造的成長を遂げています。ポーランドの50超えのPMI継続とルーマニアの電子機器クラスター拡大が西ヨーロッパ向け貨物流を増加させています。チェコの自動車輸出、スロバキアの電池ギガファクトリー、ハンガリーの外国直接投資(FDI)に支えられた機械工場がいずれも回廊成長を強化しています。制裁措置を受けたロシアの見通しは依然として不安定ですが、隣接するバルト・バルカン経路はEU準拠の通関回廊への迂回輸送を取り込み、ヨーロッパ道路貨物輸送市場全体の勢いを維持しています。

競争環境

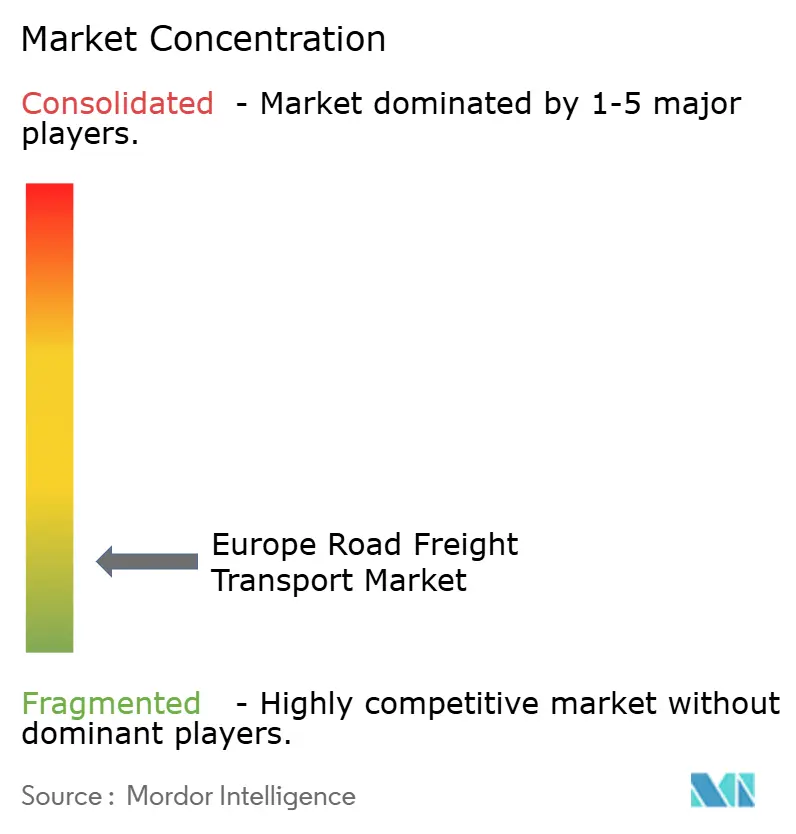

市場は断片化した状態が続いており、10万社を超える中小企業(SME)が活動する余地があります。2025年4月のDSVによるDB Schenkerの158億米ドルでの買収は、ネットワークの深みを一挙に拡大し、合算年間収益を300億ユーロ(331億米ドル)超に引き上げました。DHL Groupは2025年にヨーロッパイノベーションセンターを開設し、ドローン検査、AI(人工知能)駆動の需要予測、電気自動車(EV)ルーティングアルゴリズムの拡大展開を加速しています。Kuehne + Nagelはニアショアリングで活況を呈する輸送量に対応するため、トルコ〜ヨーロッパ間の直接幹線輸送サービスを追加しました。

TransporeonやSennderなどのデジタルディスラプターはマイクロフリートをオンボードすることで輸送能力の流動性を高め、自律走行技術スタートアップのEinrideとScaniaが長距離ドライバー不在運行を目指しています。温度管理専門のHoyerとGXOはフリートテレマティクスとマルチクライアント医薬品混載ハブの整備を進めています。

EU ETSのコスト上昇がスケールを持つ運送業者にコンプライアンス設備投資の資本を持たない小規模フリートの買収を促すにつれ、競争激化が見込まれ、ヨーロッパ道路貨物輸送市場内の統合の流れが強まっています。

ヨーロッパ道路貨物輸送産業のリーダー企業

DHL Group

DSV A/S (De Sammensluttede Vognmænd af Air and Sea)

Kuehne + Nagel

Dachser

Girteka

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年10月:DHL Groupがドイツのヨーロッパイノベーションセンターのアップグレードを完了し、サプライチェーン全体での技術導入を加速。

- 2025年4月:DSVがDB Schenkerを143億ユーロ(158億米ドル)で買収完了。

- 2025年4月:Kuehne + Nagelがニアショアリング需要を取り込むべく、トルコ〜ヨーロッパ間の新たな直接幹線輸送サービスを開始。

- 2024年10月:DACHSERがインゴルシュタットに6,500 m²の中継ターミナルおよび6,770 m²の倉庫の建設に着工。

ヨーロッパ道路貨物輸送市場レポートの範囲

農林水産業、建設業、製造業、石油・ガス、鉱業・採石業、卸売・小売業、その他が最終ユーザー産業のセグメントとしてカバーされています。国内、国際が仕向地のセグメントとしてカバーされています。フルトラックロード(FTL)、積載量未満トラックロード(LTL)がトラック積載仕様のセグメントとしてカバーされています。コンテナ化、非コンテナ化がコンテナ化のセグメントとしてカバーされています。長距離、短距離が距離のセグメントとしてカバーされています。液体貨物、固体貨物が貨物構成のセグメントとしてカバーされています。非温度管理、温度管理が温度管理のセグメントとしてカバーされています。フランス、ドイツ、イタリア、オランダ、北欧諸国、ロシア、スペイン、イギリスが国別セグメントとしてカバーされています。| 農林水産業 |

| 建設業 |

| 製造業 |

| 石油・ガス、鉱業・採石業 |

| 卸売・小売業 |

| その他 |

| 国内 |

| 国際 |

| フルトラックロード(FTL) |

| 積載量未満トラックロード(LTL) |

| コンテナ化 |

| 非コンテナ化 |

| 長距離 |

| 短距離 |

| 液体貨物 |

| 固体貨物 |

| 非温度管理 |

| 温度管理 |

| フランス |

| ドイツ |

| イタリア |

| オランダ |

| 北欧諸国 |

| ロシア |

| スペイン |

| イギリス |

| その他のヨーロッパ |

| 最終ユーザー産業 | 農林水産業 |

| 建設業 | |

| 製造業 | |

| 石油・ガス、鉱業・採石業 | |

| 卸売・小売業 | |

| その他 | |

| 仕向地 | 国内 |

| 国際 | |

| トラック積載仕様 | フルトラックロード(FTL) |

| 積載量未満トラックロード(LTL) | |

| コンテナ化 | コンテナ化 |

| 非コンテナ化 | |

| 距離 | 長距離 |

| 短距離 | |

| 貨物構成 | 液体貨物 |

| 固体貨物 | |

| 温度管理 | 非温度管理 |

| 温度管理 | |

| 国 | フランス |

| ドイツ | |

| イタリア | |

| オランダ | |

| 北欧諸国 | |

| ロシア | |

| スペイン | |

| イギリス | |

| その他のヨーロッパ |

市場の定義

- 農林水産業(AFF) - この最終ユーザー産業セグメントは、農林水産業(AFF)のプレイヤーが道路貨物輸送サービスに対して負担する外部(アウトソーシング)物流費用を捉えたものです。対象となる最終ユーザーは、主に作物の栽培、家畜の飼育、木材の伐採、自然環境からの魚介類その他の動物の収穫、および関連する支援活動に従事する事業者です。このバリューチェーン全体において、物流サービスプロバイダー(LSP)は、メーカーまたはサプライヤーから生産者への投入物(種子、農薬、肥料、機器、水)の最適かつ継続的な流れを実現するための調達・保管・取り扱い・輸送・流通活動、および生産物(農産物・農業関連商品)のディストリビューターや消費者への円滑な流通において重要な役割を担っています。これには、輸送・保管される商品の賞味期限や保存期間に応じて、温度管理物流および非温度管理物流の両方が含まれます。

- 建設業 - この最終ユーザー産業セグメントは、建設業のプレイヤーが道路貨物輸送サービスに対して負担する外部(アウトソーシング)物流費用を捉えたものです。対象となる最終ユーザーは、主に住宅・商業ビルの建設・修繕・改修、インフラ・土木工事、宅地の区画整理・開発に従事する事業者です。物流サービスプロバイダー(LSP)は、原材料・機器の在庫管理、納期厳守の資材供給、および効果的なプロジェクト管理のためのその他の付加価値サービスを提供することで、建設プロジェクトの収益性向上に重要な役割を担っています。

- コンテナ化道路貨物輸送 - このセグメントは、道路貨物輸送サービスの最終ユーザーがフルトラックロード(FTL)サービスに対して負担する外部(アウトソーシング)物流費用を捉えたものです。FTL道路貨物輸送は、他の積荷と混載されない単一の完全積載として特徴付けられます。これには、(i)単一の荷送人の貨物に充当される輸送、(ii)出発地から1つまたは複数の目的地に直送される輸送、(iii)郵便物のバルクトラック輸送、(iv)コンテナ(フルコンテナロード、FCL)および非コンテナのトラックサービスの両方、(v)温度管理または非温度管理輸送サービスを必要とする貨物、(vi)バルク液体タンクローリー輸送、(vii)廃棄物のトラック輸送、(viii)危険物のトラック輸送が含まれます。仕分け、混載、分割に関連する付加価値サービス(VAS)は、貨物・物流市場のその他サービスセグメントに含まれます。

- 輸出動向と輸入動向 - 経済のロジスティクスパフォーマンス全体は、その貿易パフォーマンス(輸出および輸入)と正に有意に(統計的に)相関しています。そのため、この産業動向では、対象地域(レポートの範囲に応じた国または地域)における貿易総額、主要商品・商品グループ、主要貿易相手国を、主要な貿易・物流インフラ投資および規制環境の影響とともに分析しています。

- 液体貨物 - このセグメントは、道路貨物輸送サービスの最終ユーザーがバルク液体の輸送に対して負担する外部(アウトソーシング)物流費用を捉えたものです。これらの液体は採取業、製造業、食品加工業、農業などで広く使用されています。輸送される液体には、(i)化学品・危険物(例:酸類)、(ii)水(飲料水および廃水)、(iii)石油・ガス(上流から下流製品であるガソリン、燃料、原油、プロパンまで)、(iv)食品グレードのバルク液体(牛乳、ジュースなど)、(v)ゴム、(vi)農業化学品などが含まれます。これらの貨物は一般的にタンクローリーで輸送されます。

- 燃料価格 - 燃料価格の急騰は物流サービスプロバイダー(LSP)に遅延と混乱をもたらす可能性があり、一方で価格の低下は短期的な収益性の向上と消費者への最良取引を提供しようとする市場競争の激化につながる可能性があります。そのため、レビュー期間中の燃料価格の変動を調査し、その原因と市場への影響とともに提示しています。

- フルトラックロード(FTL)道路貨物輸送 - このセグメントは、道路貨物輸送サービスの最終ユーザーがフルトラックロード(FTL)サービスに対して負担する外部(アウトソーシング)物流費用を捉えたものです。FTL道路貨物輸送は、他の積荷と混載されない単一の完全積載として特徴付けられます。これには、(i)単一の荷送人の貨物に充当される輸送、(ii)出発地から1つまたは複数の目的地に直送される輸送、(iii)郵便物のバルクトラック輸送、(iv)コンテナ(フルコンテナロード、FCL)および非コンテナのトラックサービスの両方、(v)温度管理または非温度管理輸送サービスを必要とする貨物、(vi)バルク液体タンクローリー輸送、(vii)廃棄物のトラック輸送、(viii)危険物のトラック輸送が含まれます。仕分け、混載、分割に関連する付加価値サービス(VAS)は、貨物・物流市場のその他サービスセグメントに含まれます。

- 経済活動別GDP分布 - 対象地域(レポートの範囲に応じた国または地域)における名目国内総生産(GDP)および主要経済セクター別の分布を、この産業動向で調査・提示しています。GDPは物流産業の収益性と成長に正の相関関係があるため、このデータは物流需要への潜在的な主要寄与セクターを分析するための産業連関表・投入産出表と組み合わせて活用されています。

- 経済活動別GDP成長率 - 対象地域(レポートの範囲に応じた国または地域)における主要経済セクター別の名目GDPの成長率を、この産業動向で提示しています。このデータは、すべての市場最終ユーザー(ここで考慮する経済セクター)からの物流需要の成長を評価するために活用されています。

- インフレーション - 卸売物価インフレーション(生産者価格指数の前年比変化)と消費者物価インフレーションの変動をこの産業動向で提示しています。このデータは、インフレ環境を評価するために使用されており、タイヤ価格、ドライバーの賃金・福利厚生、エネルギー・燃料価格、整備費用、通行料、倉庫賃料、通関ブローカー費用、転送料、宅配料など、物流の運営コスト要素に直接影響を及ぼし、貨物・物流市場全体に影響を与えることから、サプライチェーンの円滑な機能において重要な役割を果たしています。

- 主要産業動向 - 「主要産業動向」と題したレポートセクションには、市場規模の推計と予測をより適切に分析するために調査したすべての主要変数・パラメータが含まれています。すべての動向は、対象地域(レポートの範囲に応じた国または地域)について、データポイント(時系列または入手可能な最新データポイント)の形式で、簡潔かつ市場関連のコメンタリーとともに提示されています。

- 主要な戦略的動向 - 競合他社との差別化や一般的な戦略として企業が実施するアクションは、主要な戦略的動向(KSM)と呼ばれます。これには(1)契約・合意、(2)事業拡大、(3)財務リストラクチャリング、(4)合併・買収、(5)パートナーシップ、(6)製品イノベーションが含まれます。市場の主要プレイヤー(物流サービスプロバイダー、LSP)を選定し、その主要な戦略的動向を調査・提示しています。

- 積載量未満トラックロード(LTL)道路貨物輸送 - このセグメントは、道路貨物輸送サービスの最終ユーザーが積載量未満トラックロード(LTL)サービスに対して負担する外部(アウトソーシング)物流費用を捉えたものです。LTL道路貨物輸送は、単一トラックに複数の積荷を混載して複数の配送先へ届けるネットワーク型輸送として特徴付けられます。これには、(i)主に完全積載未満の一般・専門貨物のトラック輸送に従事する事業者、(ii)複数の荷送人からの積荷を通常単一のトラックに混載し、積載ターミナルと解荷ターミナル間で輸送し、目的地に向けて仕分け・再ルーティングする施設の利用、(iv)トラックサービスにおける積載量未満コンテナ(LCL)輸送・グルパージュ輸送が含まれます。対象となる活動は(i)地域集荷、(ii)幹線輸送、(iii)地域配達です。仕分け、混載、分割に関連する付加価値サービス(VAS)は、貨物・物流市場のその他サービスセグメントに含まれます。

- 物流パフォーマンス - 物流パフォーマンスと物流コストは貿易の根幹であり、貿易コストに影響を与え、国々のグローバルな競争力を左右します。物流パフォーマンスは、市場全体で採用されるサプライチェーンマネジメント戦略、政府のサービス・投資・政策、燃料・エネルギーコスト、インフレ環境などに左右されます。そのため、この産業動向では、対象地域(レポートの範囲に応じた国または地域)の物流パフォーマンスをレビュー期間にわたって分析・提示しています。

- 主要トラックサプライヤー - トラックブランドの市場シェアは、地理的な嗜好、トラックタイプのポートフォリオ、価格、現地生産、修理・整備サービスの普及度、顧客サポート、技術革新(電気自動車、デジタル化、自律走行トラックなど)、燃料効率、ファイナンスオプション、年間整備費、代替品の入手可能性、マーケティング戦略などの要因によって左右されます。そのため、主要トラックブランドのトラック販売台数の分布(調査の基準年のシェア%)と現在の市場シナリオおよび予測期間中の市場見通しに関するコメンタリーを、この産業動向で提示しています。

- 製造業 - この最終ユーザー産業セグメントは、製造業のプレイヤーが道路貨物輸送サービスに対して負担する外部(アウトソーシング)物流費用を捉えたものです。対象となる最終ユーザーは、主に材料や物質を化学的・機械的・物理的に変換して新製品を製造することに従事する事業者です。物流サービスプロバイダー(LSP)は、サプライチェーン全体で原材料の円滑な流れを維持し、完成品をディストリビューターや最終顧客に期限通りに届け、ジャスト・イン・タイム生産のために原材料を顧客に保管・供給するという重要な役割を担っています。

- モーダルシェア - 貨物モーダルシェアは、輸送モードの生産性、政府規制、コンテナ化、輸送距離、温度管理要件、貨物の種類、国際貿易、地形、配送スピード、積荷重量、バルク輸送などの要因によって左右されます。また、重量(トン)によるモーダルシェアと貨物輸送量(トンキロ)によるモーダルシェアは、平均輸送距離、経済で輸送される主要商品グループの重量、輸送回数によって異なります。この産業動向は、調査の基準年における輸送モード別貨物輸送量の分布(トンおよびトンキロ)を示しています。

- 石油・ガス、鉱業・採石業 - この最終ユーザー産業セグメントは、採取産業のプレイヤーが道路貨物輸送サービスに対して負担する外部(アウトソーシング)物流費用を捉えたものです。対象となる最終ユーザーは、石炭・鉱石などの固体鉱物、原油などの液体鉱物、天然ガスなどの気体を採取する事業者です。物流サービスプロバイダー(LSP)は、上流から下流までの全工程をカバーし、機械・掘削機器・採取鉱物・原油・天然ガスおよび精製・加工品の輸送において重要な役割を担っています。

- その他の最終ユーザー - その他の最終ユーザーセグメントは、金融サービス(BFSI)、不動産、教育サービス、ヘルスケア、専門サービス(行政、廃棄物管理、法務、建築、エンジニアリング、デザイン、コンサルティング、科学的研究開発)が道路貨物輸送サービスに対して負担する外部(アウトソーシング)物流費用を捉えたものです。物流サービスプロバイダー(LSP)は、必要な機器・資源の輸送、機密書類・ファイルの発送、医療用品・医療機器(手袋、マスク、注射器、機器を含む外科用品・器具)の移送など、これらの産業への物資・書類の信頼性の高い輸送において重要な役割を担っています。

- 生産者物価インフレ - 生産者の観点からのインフレ、すなわち一定期間における産出物に対して受け取る平均販売価格を示します。生産者価格指数の年間変化(前年比)は、「インフレーション」産業動向において卸売物価インフレとして報告されます。卸売物価指数(WPI)は価格変動を最も包括的な方法で捉えるものとして広く知られており、政府、銀行、産業界、ビジネス界で広く使用され、貿易・財政・その他の経済政策の立案において重要視されています。このデータはインフレ環境をより深く理解するために消費者物価インフレと組み合わせて活用されています。

- 道路貨物輸送価格動向 - 輸送モード別の貨物価格(USD/トンキロ)をレビュー期間にわたってこの産業動向で提示しています。このデータはインフレ環境の評価、貿易への影響、貨物輸送量(トンキロ)、道路貨物輸送市場の需要、そして道路貨物輸送市場規模の評価に使用されています。

- 道路貨物輸送量動向 - 輸送モード別の貨物輸送量(トン単位の貨物重量)をレビュー期間にわたってこの産業動向で提示しています。このデータは、貨物輸送市場規模を評価するための平均輸送距離(km)、貨物輸送量(トンキロ)、貨物価格(USD/トンキロ)といったその他のパラメータと並ぶ指標の一つとして使用されています。

- 道路貨物輸送 - 物流サービスプロバイダー(LSP)または運送業者(アウトソーシング物流)を起用して商品(原材料または製造品)を国内(国内輸送)または国際(越境輸送)で輸送することが道路貨物輸送市場を構成します。調査の対象範囲には(i)報告国に登録された運送業者による道路貨物輸送、(ii)原材料または製造品(固体および液体の両方)の輸送、(iii)商業用自動車(リジッドトラックまたはトラクタートレーラー)を使用した輸送、(iv)フルトラックロード(FTL)または積載量未満トラックロード(LTL)輸送、(v)コンテナ化または非コンテナ化輸送、(vi)温度管理または非温度管理輸送、(vii)短距離または長距離(OTR:オーバー・ザ・ロード)輸送、(viii)中古オフィス・家庭用品の輸送(引越し業者)、(ix)その他の特殊貨物輸送(危険物、超過大型貨物)、(x)道路貨物輸送プレイヤーによるアウトソーシングのファーストマイル・ミドルマイル・ラストマイル配達が含まれます。対象外となるのは(i)他国に登録された運送業者による輸送、(ii)ラストマイルの食事配達市場、(iii)食料品配達市場、(iv)宅配・速達・小包(CEP)事業者が道路網を通じて実施・報告する輸送です。

- 道路延長 - インフラが経済の物流パフォーマンスにおいて重要な役割を果たすことから、道路延長、舗装区分(舗装道路対未舗装道路)別の道路延長分布、道路区分(高速道路対一般国道対その他道路)別の道路延長分布などの変数を分析・提示しています。

- セグメント別収益 - 主要プレイヤーの市場別収益を三角測量または算出して提示しています。これは、対象地域(レポートの範囲に応じた国または地域)における道路貨物輸送市場に関連する収益で、調査の基準年に当該企業が獲得したものを指します。財務情報、サービスポートフォリオ、従業員数、フリートサイズ、投資額、進出国数、主要対象経済圏など、企業が年次報告書やウェブページで報告した主要パラメータの調査・分析を通じて算出されます。財務情報の開示が限られる企業については、D&B Hoovers、Dow Jones Factiva等の有料データベースを参照し、業界・専門家とのインタラクションを通じて検証しています。

- 短距離道路貨物輸送 - このセグメントは、道路貨物輸送サービスの最終ユーザーが地域輸送(100マイル未満)に対して負担する外部(アウトソーシング)物流費用を捉えたものです。これには(i)単一の行政区域とその後背地内での道路貨物輸送、(ii)小型トラックおよびピックアップトラックによる輸送、(iii)コンテナ化およびドライバルクサービス、(iv)港湾・コンテナターミナル・空港からのインターモーダル輸送、(v)道路貨物輸送プレイヤーによるアウトソーシングのファーストマイル・ラストマイル配達が含まれます。

- 運輸・倉庫部門GDP - 運輸・倉庫部門GDPの価値と成長は、貨物・物流市場規模、ひいては道路貨物輸送市場規模と直接的な関係にあります。そのため、この変数をレビュー期間にわたって調査し、価値(USD)およびGDP比シェア%として提示しています。データは投資・開発・現在の市場シナリオに関する簡潔かつ適切なコメンタリーで補完されています。

- Eコマース産業の動向 - インターネット接続の向上とスマートフォン普及率の急上昇、可処分所得の増加が相まって、Eコマース市場は世界的に著しい成長を遂げています。オンライン購入者は注文品の迅速かつ効率的な配達を求め、物流サービス、特にEコマースフルフィルメントサービスへの需要が増大しています。そのため、対象地域(レポートの範囲に応じた国または地域)のEコマース産業における総商品取引額(GMV)、過去の成長実績と予測成長率、主要商品グループの内訳を分析・提示しています。

- 製造業の動向 - 製造業は原材料を完成品に変換することに関与し、物流産業は工場への原材料の効率的な流れと製造品のディストリビューターや消費者への輸送を確保します。両産業の需給は高度に相互連関しており、シームレスなサプライチェーンの実現に不可欠です。そのため、総付加価値(GVA)、主要製造セクター別のGVA内訳、レビュー期間中の製造業の成長を分析・提示しています。

- タイプ別トラッキングフリートサイズ - トラックタイプの市場シェアは、地理的な嗜好、主要最終ユーザー産業、価格、現地生産、修理・整備サービスの普及度、顧客サポート、技術的変革(電気自動車、デジタル化、自律走行トラックなど)などの要因によって左右されます。そのため、トラックタイプ別のトラックパーク台数の分布(調査の基準年のシェア%)、市場の破壊的変化、トラック製造への投資、トラックの仕様、使用・輸入に関する規制、予測期間中の市場見通しを、この産業動向で提示しています。

- トラック輸送の運営コスト - トラック輸送会社の物流パフォーマンスを測定・ベンチマークする主な理由は、運営コストの削減と収益性の向上にあります。一方、運営コストを測定することで、コストを抑制し業績改善領域を特定するための運営変更が必要かどうか、またどこに変更が必要かを把握できます。そのため、この産業動向では、トラック輸送の運営コストとそれに関わる変数(ドライバーの賃金・福利厚生、燃料価格、修理・整備費用、タイヤ費用など)を調査の基準年について調査し、対象地域(レポートの範囲に応じた国または地域)向けに提示しています。

- 卸売・小売業 - この最終ユーザー産業セグメントは、卸売業者および小売業者が道路貨物輸送サービスに対して負担する外部(アウトソーシング)物流費用を捉えたものです。対象となる最終ユーザーは、主に商品の変換を行わずに卸売または小売を行い、商品の販売に付随するサービスを提供することに従事する事業者です。物流サービスプロバイダー(LSP)は、材料調達、輸送、注文履行、倉庫保管・管理、需要予測、在庫管理などの活動を通じて、生産拠点から流通業者、最終的には最終顧客への物資・完成品の信頼性の高い移動に重要な役割を担っています。

| キーワード | 定義#テイギ# |

|---|---|

| カボタージュ | 自国に登録された自動車による、他国の国内領土での道路輸送。 |

| クロスドッキング | クロスドッキングは、サプライヤーまたは製造工場からの商品を、ほとんど取り扱い時間や保管時間なしに顧客または小売チェーンに直接配送する物流手続きです。クロスドッキングは流通用ドッキングターミナルで行われ、通常、最小限の保管スペースを持つ2方向(入荷と出荷)のトラックと荷降ろし扉で構成されます。「クロスドッキング」という名称は、入荷ドックで商品を受け取り、そのままドックを横断して出荷輸送ドックに移送するプロセスを表しています。 |

| クロストレード | 第三国に登録された道路自動車による、2つの異なる国間の国際道路輸送。第三国とは、積込地・出発地の国および荷降ろし地・目的地の国以外の国を指します。 |

| 危険物 | 道路で運ばれる危険物のクラスは、国連危険物輸送勧告第15版改訂版(国連、ジュネーブ、2007年)で定義されたものです。クラス1:爆発物、クラス2:ガス、クラス3:引火性液体、クラス4:引火性固体・自然発火性物質・水と接触して引火性ガスを発生する物質、クラス5:酸化性物質と有機過酸化物、クラス6:毒性物質および感染性物質、クラス7:放射性物質、クラス8:腐食性物質、クラス9:その他の危険物質および物品が含まれます。 |

| 直送輸送 | 直送輸送は、サプライヤーまたは製品オーナーから顧客に直接商品を届ける輸送方法です。多くの場合、顧客は製品オーナーに商品を注文します。この配送スキームは輸送・保管コストを削減しますが、追加の計画と管理が必要です。 |

| ドレイジ | ドレイジは、海上貨物や航空貨物などの異なる輸送モードをつなぐ(インターモーダル)トラック輸送サービスの一形態です。長距離輸送の前後に貨物を一地点から別の地点へ輸送する短距離輸送です。ドレイジトラックはコンテナ船、保管ヤード、注文履行倉庫、鉄道ヤードなど各種目的地との間で貨物を移動させます。通常、ドレイジは短距離のみの輸送で単一の都市圏内で操業し、1シフトに1名のドライバーが必要です。しかしそれにもかかわらず、貨物の積降ろしとその逆を担うという点で長距離輸送において重要な役割を果たしており、インターモーダル輸送をより効率的にし、最終顧客への商品のシームレスな受け渡しを可能にします。 |

| ドライバン | ドライバンは、積荷を外部の環境から保護するために完全密閉された半トレーラーの一種です。パレット積み、箱詰め、またはばら積みの貨物を輸送するために設計されており、温度管理機能はなく(冷凍の「リーファー」ユニットとは異なる)、超過大型の積荷も輸送できません(フラットベッドトレーラーとは異なる)。 |

| 最終需要 | 最終需要には、個人消費、政府消費、企業の設備投資、輸出など、最終使用として消費されるあらゆる種類の商品(財およびサービス)が含まれます。 |

| フラットベッドトラック | フラットベッドトラックは剛体設計のトラックの一種で、積み降ろしを容易にする平らな形状の荷台を持ちます。主に機械、建設資材、機器などの重量物、超過大型品、幅広品、ダメージを受けにくい商品の輸送に使用されます。トラックの荷台がオープン構造であるため、輸送される商品は雨に弱くてはいけません。機能的にはフラットベッドトレーラーと同等です。 |

| 入荷物流 | 入荷物流は、材料やその他の商品が会社に持ち込まれる方法です。このプロセスには、入荷供給品の発注・受取・保管・輸送・管理のステップが含まれます。入荷物流はサプライとデマンドの方程式のうち供給側に焦点を当てています。 |

| 中間需要 | 中間需要には、企業に販売された財・サービス・修繕・保守建設が含まれ、設備投資は除外されます。 |

| 国際積荷 | 報告国(すなわち輸送を行う車両が登録されている国)での積荷後、異なる国での荷降ろし。 |

| 国際荷降ろし | 報告国(すなわち輸送を行う車両が登録されている国)での荷降ろし後、異なる国からの積荷。 |

| 超過大型(OOG)貨物 | 超過大型(OOG)貨物とは、大きすぎて6面体の輸送コンテナに積み込めない貨物を指します。この用語は、最大40フィートハイキューブコンテナの寸法(長さ12.05メートル超・幅2.33メートル超・高さ2.59メートル超)を超えるすべての貨物の非常に緩やかな分類です。 |

| パレット | 貨物の持ち上げと積み重ねを容易にするための高架プラットフォーム。 |

| パートロード | パートロードとは、トラックを部分的にしか満たさない貨物を指します。本質的に、積荷量は積載量未満トラックロード(LTL)よりも多いですが、トラックを完全に占有することはできません(すなわち、その容量はフルトラックロード(FTL)よりもかなり少ない)。 |

| 舗装道路 | 砕石(マカダム)に炭化水素系結合剤やビチューメン系添加剤を施した路面、コンクリート舗装、または石畳舗装の道路。 |

| リバースロジスティクス | リバースロジスティクスは、サプライチェーン内を逆方向に流れるすべてのものを処理するサプライチェーンのセクターで構成されます。 |

| 道路貨物輸送サービス | 商品(原材料または製造品、固体および液体の両方を含む)を出発地から国内(国内輸送)または越境(国際輸送)の目的地まで輸送するためにトラック輸送業者を起用することが道路貨物輸送市場を構成します。サービスはフルトラックロードまたは積載量未満トラックロード、コンテナ化または非コンテナ化、温度管理または非温度管理、短距離または長距離のいずれかであり得ます。 |

| トートライナー車両 | トートライナーとカーテンサイダーは、カーテンで覆われたトラック・トレーラーの総称として使用されます。カーテンは上部のレールに恒久的に固定され、前後の着脱可能なレール・ポールに取り付けられており、カーテンを引き開けてフォークリフトが両側面全体を使用できるようになっています。走行中は閉じた状態で、トラックの荷台下のロープレールに垂直な荷重拘束ストラップが両側面に沿って荷台とカーテンを接続します。カーテン両端のウインチがカーテンを張ることで、「トートライナー」の名称の由来となっており、カーテンが風でばたついたり音を立てたりするのを防ぎ、軽量の積荷が横にずれるのも防止します。 |

| 有償輸送 | 報酬を得て行う貨物の輸送。 |

| 未舗装道路 | 砕石、炭化水素系結合剤またはビチューメン系添加剤、コンクリート、石畳で舗装されていない安定化基盤の道路。 |

研究方法論

Mordor Intelligenceは、すべてのレポートで4段階の方法論に従います。

- ステップ1:主要変数の特定: 堅固な予測方法論を構築するために、ステップ1で特定された変数と要因を入手可能な過去の市場データと照合して検証します。反復的なプロセスを通じて市場予測に必要な変数を確定し、これらの変数に基づいてモデルを構築します。

- ステップ2:市場モデルの構築: 予測年度の市場規模推計は名目値で行います。インフレーションは価格の一部として考慮され、各国の平均販売価格(ASP)は予測期間を通じて変動します。

- ステップ3:検証と確定: この重要なステップでは、すべての市場数値、変数、アナリストの判断が、調査対象市場の一次調査専門家の広範なネットワークを通じて検証されます。回答者は市場全体の包括的な像を生成するために、あらゆる階層・職能を横断して選定されます。

- ステップ4:調査アウトプット: シンジケートレポート、カスタムコンサルティング業務、データベース・サブスクリプションプラットフォーム