貨物輸送管理市場の規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

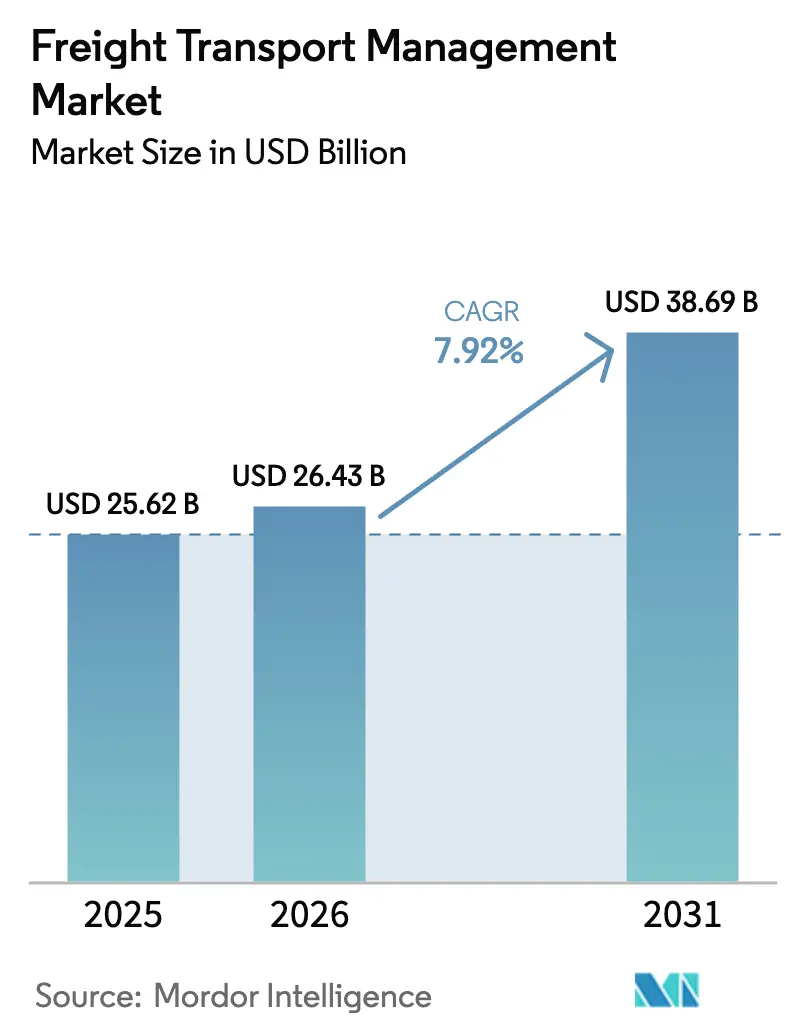

| 市場規模 (2026) | 26.43 十億米ドル |

| 市場規模 (2031) | 38.69 十億米ドル |

| 成長率 (2026 - 2031) | 7.92% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる貨物輸送管理市場分析

貨物輸送管理市場の規模は、2025年の256億2,000万米ドルから2026年には264億3,000万米ドルへと成長し、2026年から2031年にかけての年平均成長率(CAGR)7.92%で2031年までに386億9,000万米ドルへ拡大する見込みです。この加速は、スタンドアロンの実行ツールから、マルチモーダルの積荷をほぼリアルタイムで調整する統合型クラウドネイティブプラットフォームへの決定的な移行を反映しています。越境電子商取引量の増加、政府主導のグリーンコリドー資金調達、および一帯一路構想の下での海上輸送能力の拡大が、ルーティング決定、コスト構造、競争上のポジショニングを変えつつあります。同時に、5GおよびIoTの大規模展開が中規模荷主の貨物可視性を民主化し、AI搭載の動的ルーティングエンジンが空走距離の比率と燃料費を削減しています。2025年における輸送分野のデータ侵害コストが1件あたり513万米ドルを超えたことを受け、ベンダーはサイバーセキュリティ対策を自社製品に組み込む競争を繰り広げています。

主要レポートのポイント

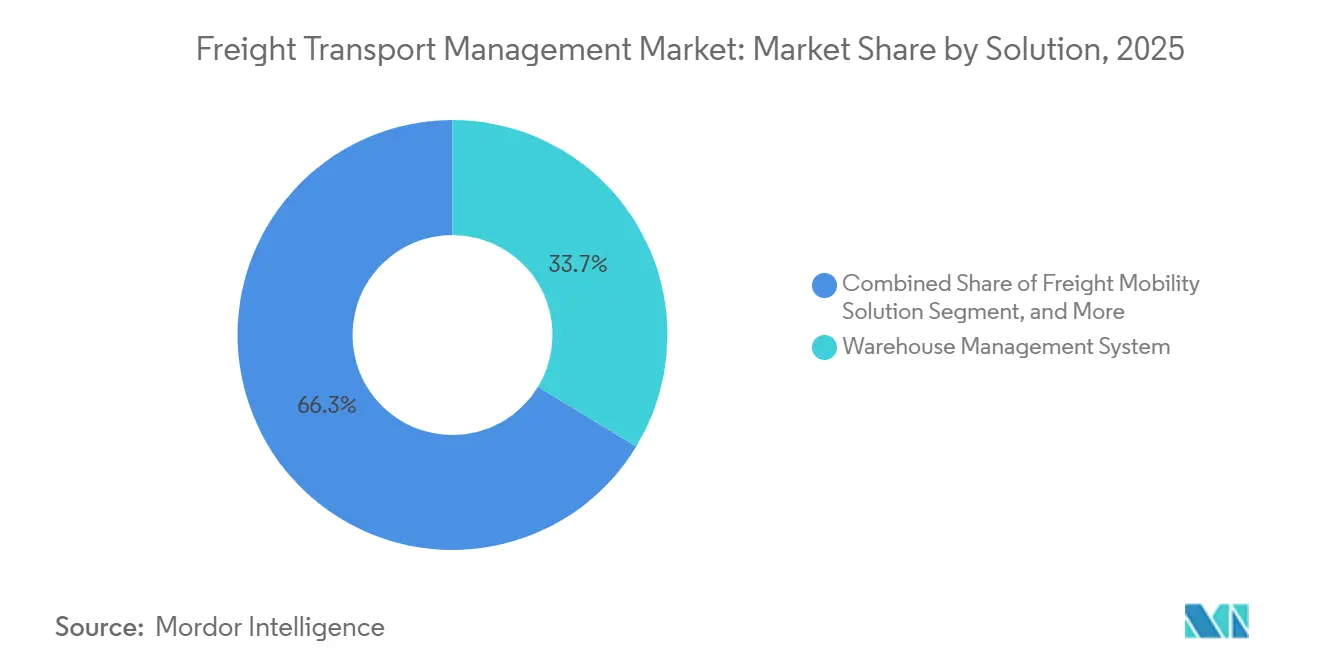

- ソリューション別では、倉庫管理システムが2025年の貨物輸送管理市場シェアの33.68%をリードし、貨物モビリティソリューションは2031年にかけて最速の8.22%のCAGRを記録する見込みです。

- 展開形態別では、クラウド型が2025年の貨物輸送管理市場において58.25%のシェアを占め、2031年にかけて9.62%のCAGRで拡大する見通しです。

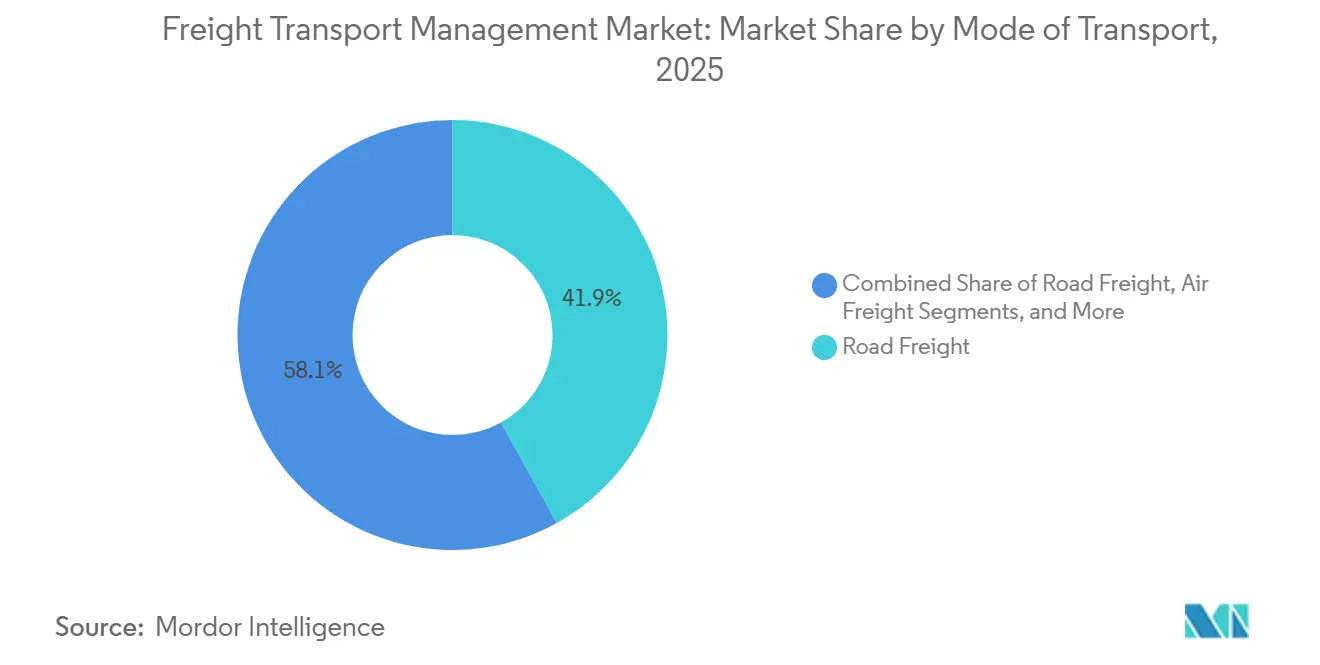

- 輸送モード別では、道路貨物が2025年に41.92%のシェアを占めましたが、航空貨物は急速な電子商取引の速達便を背景に8.07%のCAGRで拡大しています。

- エンドユーザー別では、消費者・小売が2025年の需要の25.18%を占め、同セグメントは2031年にかけて9.11%のCAGRが予測されています。

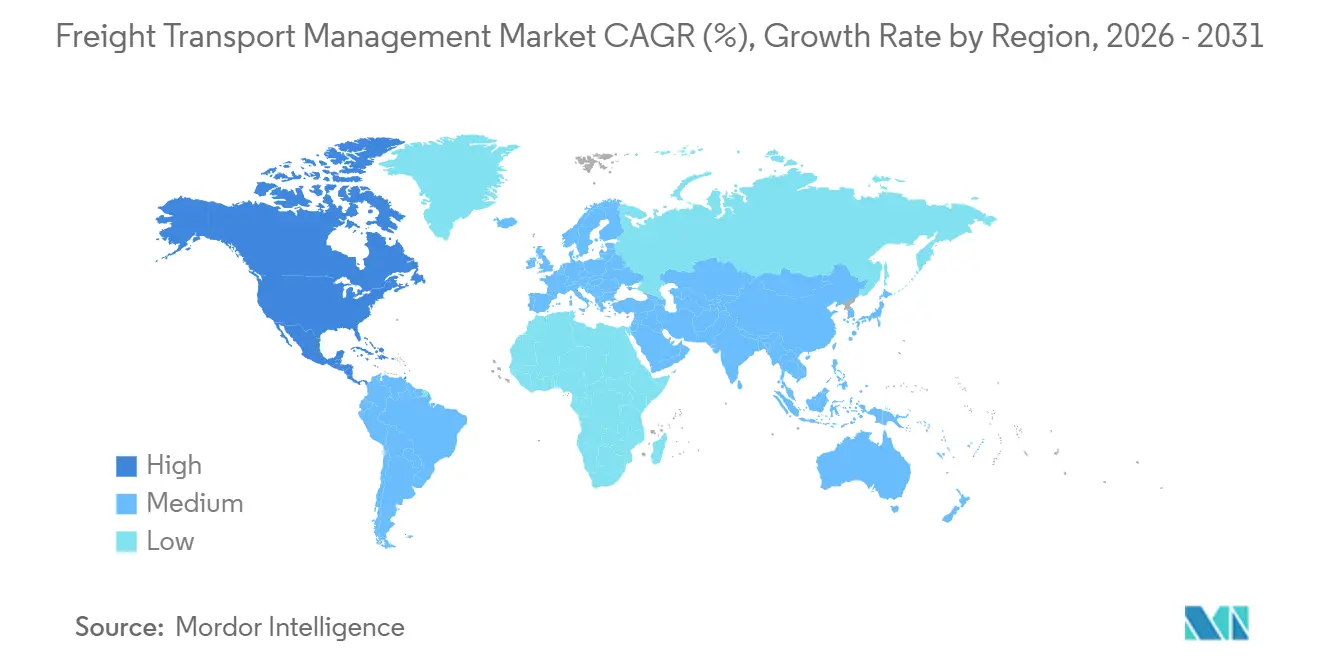

- 地域別では、北米が2025年に38.11%の収益シェアで首位を占め、アジア太平洋地域が2031年にかけて10.09%のCAGRで最も急成長する地域となっています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

市場動向とインサイト

貨物輸送管理市場のドライバー影響分析*

| 促進要因 | CAGR予測への影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 越境電子商取引小包の急増 | +1.8% | 北米、欧州、アジア太平洋地域に集中するグローバル | 中期(2〜4年) |

| AI駆動型動的ルーティングエンジンの統合 | +1.5% | 北米および欧州、アジア太平洋地域へ拡大 | 短期(2年以内) |

| 5G対応IoTトラッキングの加速展開 | +1.3% | アジア太平洋地域が中核、北米および中東へ波及 | 中期(2〜4年) |

| 一帯一路関連の海上輸送能力拡大 | +1.0% | アジア太平洋地域、中東、アフリカの貿易回廊 | 長期(4年以上) |

| グリーン貨物コリドーに対する政府インセンティブ | +0.9% | 欧州および北米、中国とインドで新興 | 長期(4年以上) |

| 北米における近隣調達からの貨物量増加 | +0.7% | 北米、特に米国・メキシコ・カナダ回廊 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

越境電子商取引小包の急増

越境小包輸送は2025年に93億個を超え、運送業者と荷主の双方が、ピーク時の買い物イベントの数週間前にコンテナや航空機のスペースを確保する予測的な輸送能力計画アルゴリズムを採用せざるを得なくなっています。当日配送のフットプリントは急速に拡大しており、例えば、ある米国のオンライン小売業者は2025年に当日配送サービスを90の大都市圏に拡大し、地域のプレーヤーが市場シェアを維持するために達成しなければならないパフォーマンス基準を設定しました。2025年に世界の商品貿易集約度がGDPの52.3%に上昇したことで、リアルタイムの貨物調整はバックオフィス業務ではなく、中核的なコンピテンシーとなっています。[1]DHL、「グローバル・コネクテッドネス・トラッカー2025」、dhl.com

AI駆動型動的ルーティングエンジンの統合

AIプラットフォームは2025年に10億件を超える貨物データポイントを処理し、交通状況、天候、またはドックドアの空き状況が変化するたびにリアルタイムで停車地を再配列しました。大手3PLは北米のトラック積載量の15%について運賃交渉を自動化し、調達サイクル時間を40%短縮するとともに、ブローカーが例外処理に集中できるようにしました。ある世界的な小包運送業者は、自社のルート最適化エンジンにより年間1億マイルの走行距離を削減し、燃料1,000万ガロンおよび直接コスト4億米ドルの回避につながったと報告しています。[2]United Parcel Service、「ORIONルート最適化による削減効果」、ups.com

5G対応IoTトラッキングの加速展開

2025年には250万台を超える商用車に5G・IoTセンサーが搭載され、1秒未満の位置情報更新と貨物状態アラートが提供されました。ある大手海運会社は35万個の冷蔵コンテナにIoTモジュールを装備し、温度が摂氏2度を超えて10分以上逸脱した場合に医薬品荷主がアラートを受け取れるようにしました。小売分野では、電池不要のBluetoothタグが携帯電話プランのコストをかけずに生鮮食品データを送信し、所有コストを60%削減してこの技術のアドレス可能市場を拡大しました。

グリーン貨物コリドーに対する政府インセンティブ

欧州連合はグリーンディールの下で輸送インフラの脱炭素化に1兆ユーロ(1兆1,300億米ドル)を充当し、米国のインフレ抑制法はクリーンエネルギープロジェクトに3,690億米ドルを確保しました。これには、バッテリー電気式クラス8トラック1台あたり最大4万米ドルの税額控除が含まれます。中国は新エネルギー車補助金を2027年まで延長し、2030年までに都市部フリートの50%普及を目標としています。貨物管理プラットフォームが貨物レベルの炭素集約度を計算できることは、より多くの荷主が詳細な排出量データを要求するようになった現在、入札コンプライアンスに不可欠となっています。

貨物輸送管理市場の抑制要因影響分析*

| 抑制要因 | CAGR予測への影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 輸送管理システムプラットフォームにおけるサイバーセキュリティの脆弱性 | -0.8% | 北米および欧州でリスクが高まるグローバル | 短期(2年以内) |

| エンドツーエンドの可視性デジタル化に向けた高い設備投資 | -0.6% | アジア太平洋地域、アフリカ、南米の新興市場 | 中期(2〜4年) |

| 主要トランスシップメントハブにおける混雑と労働力不足 | -0.5% | 北米西海岸、欧州のゲートウェイ港、アジア太平洋地域 | 短期(2年以内) |

| バンカー燃料および航空タービン燃料価格の変動 | -0.4% | 航空・海上貨物に深刻な影響を与えるグローバル | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

輸送管理システムプラットフォームにおけるサイバーセキュリティの脆弱性

輸送分野における平均侵害コストは2025年に513万米ドルに上昇し、複数セクターの平均を上回り、貨物データの戦略的価値を反映しています。欧州の物流ソフトウェアプロバイダーにおける72時間の障害が12万件のコンテナ移動を混乱させ、荷主は企業システムを外部の輸送管理プラットフォームと統合する前にISO 27001認証とサイバー保険の適用を要求するようになりました。戦略的リスクは即時の復旧コストを超えており、荷主はエンタープライズリソースプランニングシステムを外部の輸送管理プラットフォームと統合する前に、サードパーティのセキュリティ監査とサイバー保険の証明をますます要求するようになっており、ISO 27001認証またはSOC 2タイプII準拠を欠くソフトウェアベンダーの販売サイクルを長期化させ、顧客獲得コストを引き上げています。

エンドツーエンドの可視性デジタル化に向けた高い設備投資

包括的なマルチモーダル可視性プログラムには、センサー、クラウドインフラ、変更管理サービスをカバーするために200万〜1,500万米ドルの初期費用が必要であり、多くの中小企業にとって手の届かないモデルとなっています。2025年の地域調査では、東南アジアの物流中小企業の62%が、リアルタイムトラッキングが資産稼働率を最大20%改善できるという証拠があるにもかかわらず、デジタル化の主な障壁として資本制約を挙げました。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

貨物輸送管理市場セグメント分析

ソリューション別:

倉庫システムが収益を支え、モビリティプラットフォームが加速倉庫管理システムは、荷主が入荷貨物の到着とオーダーピッキングのワークフローを同期させたことで、2025年の収益の33.68%を占めました。大手ベンダーは、レガシーバッチ更新に固有の48時間のデータ遅延を解消する必要性を反映して、クラウド倉庫管理システムの展開が年間28%成長したと指摘しています。貨物モビリティソリューションは、港湾混雑を7日前に予測して荷主がコンテナを迂回させ滞留費用を回避できるようにする分析モジュールの強みを背景に、2031年にかけて8.22%のCAGRで拡大しています。一方、貨物監査ツールは、自動化された請求書検証を必要とする動的燃料サーチャージの恩恵を受けています。貨物セキュリティ・モニタリングは、保険会社がGPS搭載のイモビライザーを要求するようになった高盗難リスク回廊で存在感を高めています。ベンチャー支援の新規参入者がマーケットプレイスの流動性と可視性を単一のダッシュボードに統合する中、3PLコントロールタワープラットフォームへの投資が続いています。

倉庫に特化したスイートの貨物輸送管理市場規模は依然として最大ですが、モバイルファーストのプラットフォームはリアルタイムの位置データの上に予測分析を重ねることで最も急速に拡大しています。この変化は、反応的な貨物調整から予測的な貨物調整へのより広範な転換を強調しています。既存企業がAIコパイロットを既存製品に統合する中、中堅ベンダーはハイエンドのエンタープライズスイートと基本的な積荷掲示板アプリの間の空白地帯を狙い、サブスクリプション価格でモジュール型の可視性を提供しています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

展開形態別:

SaaSの経済性が調達を再形成する中でクラウドが優位クラウドモデルは2025年の貨物輸送管理市場シェアの58.25%を占め、9.62%のCAGR見通しに支えられています。サブスクリプション価格設定は設備投資を運用費用に転換し、季節的なピークを持つ荷主に弾力的なコンピューティングを提供します。ある大手ERPプロバイダーは2025年に18のデータセンターで99.95%の稼働率を達成しており、これはオンプレミスで並列ハードウェアなしに匹敵することが難しい信頼性のベンチマークです。公共機関がFedRAMP認定サービスを採用するにつれて、クラウドプラットフォームの貨物輸送管理市場規模も拡大しており、以前のデータ主権に関する異議が和らいでいます。

オンプレミスのインストールは、エアギャップ運用を義務付ける規制された業種で41.75%のシェアを維持していますが、ハイブリッド設計が登場しています。あるテレマティクスサプライヤーは2025年に「クラウド隣接」オプションを導入し、ファイアウォールの内側で機密データを処理しながら、ベンチマーキングのために匿名化されたパフォーマンス指標をクラウドにプッシュします。このアーキテクチャは、規制の明確化が進むにつれて段階的な移行経路を示しています。

輸送モード別:

道路が首位、航空は電子商取引の速達便で急増道路貨物は2025年のモード別収益の41.92%を占め、ユビキタスなラストマイルカバレッジと、2025年に98%の遵守率を達成した米国の電子ログデバイス義務化などの新たなコンプライアンス要件に支えられています。この義務化は輸送管理スイート内でのテレマティクス採用を加速させ、ルートが運転時間制限に準拠することを確保しました。航空貨物は、ある統合業者が2025年に太平洋横断路線に対応するために大型貨物機を12機追加したことで、24時間未満の配送約束に対応する速達ネットワークを背景に、2031年にかけて8.07%のCAGRを記録する見込みです。[3]FedEx Corporation、「2025年度年次報告書」、investors.fedex.com

20%台中盤のシェアを持つ水上貨物は、書類を36種類の書式からデジタルトークンに削減し、通関時間を数日から数時間に短縮するブロックチェーン文書化パイロットの恩恵を受けています。鉄道貨物はメキシコへの近隣調達に連動したインターモーダルプログラムから利益を得ており、2025年にはインターモーダルの貨車積載数が4.2%増加しました。輸送モード全体の貨物輸送管理市場規模は、炭素価格制度が相対的な経済性を変えるにつれて流動的であり続けており、排出費用を含む実質的な着地コストを計算するソフトウェアの必要性が高まっています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

エンドユーザー別:

消費者・小売が優位、クイックコマースが配送を再形成消費者・小売は2025年の需要の25.18%を占め、9.11%のCAGRで拡大しています。当日の食料品・ファッション配送は、小売業者が数秒以内に何千もの配送順列を反復できるAI搭載のルートエンジンを採用することを義務付けています。自動車荷主は10%台中盤のシェアを維持しており、半導体とバッテリーパックの安定した入荷フローを必要とするジャストインタイムの組立ラインによって牽引されています。航空宇宙、石油・ガス、公益事業に関連する貨物輸送管理市場は2025年に約30%を占め、ブロックチェーンベースの部品来歴管理と危険物コンプライアンス機能を活用しています。

医薬品、化学品、産業機械などの小規模な業種では、温度管理された可視性と運転者安全コンプライアンスを中心に需要が集まっています。密集した都市部での10分以内の配送を約束するクイックコマースモデルは、大量・低重量・超圧縮された配送時間枠を特徴とする全く新しい積荷プロファイルを生み出しており、ルーティングロジックと輸送能力計画を再形成しています。

地域分析

北米貨物輸送管理市場

北米は2025年の収益の38.11%を維持しており、SaaSの広範な普及と高度なeコマース履行ネットワークが高いデジタルベースラインを確立しています。USMCAの枠組みの下、米国とメキシコ間のトラック越境件数は2020年から2025年にかけて23%増加し、バイリンガルの通関ワークフローを管理するTMSモジュールへの需要を高めました。[4]米国運輸省、「USMCA越境フレート統計2025」、transportation.gov カナダの国家貿易回廊基金は総額CAD 42億(USD 31億)相当であり、港湾および鉄道リンクの整備を進め、荷主によるインターモーダル最適化機能の導入を促進しています。

アジア太平洋貨物輸送管理市場

アジア太平洋地域は10.09%という最高のCAGRを記録しています。インドの物流セクーは2024年のUSD 2,150億から2027年にはUSD 4,350億へと倍増する軌道にあり、オンライン小売の成長を支援するために規模を拡大する3PLの間でクラウドTMSの採用を促進しています。中国の一帯一路構想は、参加港のコンテナ取扱量を2025年に前年比47.6%増加させました。東南アジア諸国連合のデジタル通関フレームワークにより、通関時間が72時間から12時間に短縮され、統一コードおよび証明書を自動入力するプラットフォームへの注目が集まっています。日本では500kgを超える積荷に対する電子配達証明の義務化が2025年に施行され、ラストマイルへのデジタル化が拡大しています。

欧州・中東・アフリカおよび南米貨物輸送管理市場

欧州は収益シェアの20%台中盤を占めています。カボタージュを制限し運転手の休憩時間を厳格化するモビリティパッケージ改革により、2025年にはトラック輸送能力の8〜10%が削減され、積み合わせアルゴリズムへの需要が高まっています。欧州グリーンディールの回廊資金援助と、2024年の海上輸送への排出量取引制度の拡大により、荷主はルートレベルの炭素排出量を算出するとが求められています。中東では中継輸送ゲートウェイの整備が進んでおり、DP WorldによるUSD 30億のジェベルアリ拡張工事により400万TEUの容量が追加され、トラックゲート通過時間が25分に短縮されました。南米およびアフリカは依然として発展途上にありますが、重厚なデスクトップ要件を回避したモバイルファーストのTMSアプリを通じて、レガシーシステムを飛び越えた発展を遂げる可能性があります。

規制環境

規制は、デジタルで機械可読な文書化と相互運用可能なデータ交換を軸に、貨物輸送管理プラットフォームの形を次第に定めつつある。欧州連合では、電子貨物輸送情報(eFTI)に関する規則(EU)2020/1056が、所管当局に電子貨物データの受理を義務付けており、また実施規則(EU)2024/1942および規則(EU)2025/2243を含む実施法令が、eFTIプラットフォームが認証を得るために満たすべき機能的・技術的仕様を定めている。その結果、荷主、キャリア、物流ソフトウェアプロバイダーは、標準化されたデータ要素、安全な識別と監査履歴、そして道路、鉄道、複合輸送の各流れにわたる国境を越えた相互運用性を支援するよう求められている。

EU域外では、政策活動が国境を越えたデジタル貿易促進と共通データ標準の方向に収束している。2026年5月、APEC貿易担当大臣は蘇州宣言を採択し、アジア太平洋地域における国境を越えた電子船荷証券(eBL)の技術的相互運用性フレームワークの構築を優先事項とし、デジタル海上貨物文書化とプラットフォーム間交換の勢いを後押しした。鉄道分野では、EUは鉄道テレマティクスサブシステム(TEL TSI)に関する規則(EU)2026/253、および相互運用可能なデジタルツールを用いた容量・交通管理の改善を図る規則(EU)2026/1184を通じて相互運用性を前進させた。これにより、鉄道および複合輸送事業者にサービスを提供するTMSおよび可視化プロバイダーに対する規制対応の圧力が高まっている。

バリューチェーン分析

貨物輸送管理のバリューチェーンは、荷主および貨物所有者、道路・鉄道・海上・航空の各キャリア、そして容量調整と例外対応を担う物流仲介業者(3PL、フォワーダー、ブローカー)にまたがっている。技術面の入力要素には、クラウド基盤、統合レイヤー(API、EDI)、追跡・状態監視向けのテレマティクスおよびIoTデバイス、位置・容量・コンプライアンス信号を集約するデータネットワークが含まれる。プラットフォームベンダーは、計画、実行、決済、追跡可能性といったTMSの中核機能に加え、可視化、ヤード・倉庫統合、カーボンデータ取得などの隣接モジュールを提供する。導入パートナーおよびシステムインテグレーターは、ワークフローを構成し、ERPおよび税関システムとの接続を担う。

最近の動きは、実行プラットフォームと共有データエコシステムとの結びつきが強まっていることを示している。2026年4月、AltanaとMaerskは、製品レベルの可視化と貿易コンプライアンスをMaerskのワークフローに組み込むデジタル貿易ネットワークの構築で提携した。2026年7月、Lufthansa Cargo、WiseTech Global、IBS Softwareは、航空貨物のエンドツーエンドデータ交換のためのIATA ONE Recordの実運用導入を完了し、航空会社、フォワーダー、ソフトウェアプロバイダー間の相互運用性を強化した。下流の市場展開の動きも、業務用ツール内への組み込み型インテリジェンスへと移行しており、2026年5月のFedExとServiceNowの協業拡大により、FedExの物流インテリジェンスが企業ワークフローに導入されたことがその一例である。また別途、2026年7月のproject44の分社化により、3PLおよびブローカーの統合ニーズに合わせたAIネイティブなエージェントおよびAPI基盤事業(LSP44)が誕生した。

競合状況

貨物輸送管理市場は中程度の分散を示しており、上位10社が2025年の収益の約40〜45%を支配しています。C.H. Robinson、Kuehne + Nagel、DB Schenkerなどの伝統的な3PLは、貨物テック系スタートアップを買収し、AIをブローカレッジワークフローに組み込むことでデジタル能力を深化させました。C.H. Robinsonの生成AI エージェントは2025年の北米トラック積載量交渉の15%を自動化し、サイクル時間をほぼ半分に短縮しました。ベンチャー支援の新規参入者であるFlexportとproject44は2025年までに合計23億米ドルを調達し、トランザクション実行よりも例外管理を重視する予測分析モデルへの投資家の信頼を示しています。

ERPの巨人であるOracleとSAPは顧客基盤を活用して輸送管理システムモジュールを限界コストでバンドル提供し、純粋なプレーヤーに業種別またはユーザーエクスペリエンス別の専門化を迫っています。WiseTech GlobalのCargoWiseプラットフォームは2025年に850億米ドルの貨物取引を処理し、デジタル貨物ネットワークにおけるネットワーク効果を際立たせました。AIルート最適化とブロックチェーン認証に関する特許出願は2025年に前年比34%増加し、知的財産の堀の戦略的重要性を示しています。

サイバーセキュリティの強化は、いくつかの注目を集めたランサムウェア攻撃を受けて競争上の差別化要因として浮上しています。ISO 27001認証とSOC 2タイプII監査を提供できるベンダーは調達サイクルを短縮し、より大規模なエンタープライズ案件を獲得しています。一方、小規模な地域専門業者は、グローバルスイートが十分にサービスを提供していない東南アジア、アフリカ、ラテンアメリカの通関制度向けにコンプライアンスモジュールをローカライズすることで支持を得ています。

貨物輸送管理業界のリーダー企業

Accenture PLC

Descartes Systems Group Inc.

Manhattan Associates Inc.

CTSI-Global LLC

Blue Yonder Group, Inc.

- *免責事項:主要選手の並び順不同

本レポートで取り上げた貨物輸送管理市場の企業

- Accenture plc

- Manhattan Associates Inc.

- Blue Yonder Group, Inc.

- CTSI-Global LLC

- Descartes Systems Group Inc.

- DSV A/S

- Korber Supply Chain Software GmbH (HighJump)

- CEVA Logistics SA

- Schenker AG (DB Schenker)

- GEODIS SA

- Oracle Corporation

- SAP SE

- Trimble Inc.

- C.H. Robinson Worldwide, Inc.

- Kuehne + Nagel International AG

- XPO Logistics, Inc.

- Deutsche Post DHL Group (DHL Global Forwarding)

- FedEx Corporation

- United Parcel Service, Inc.

- DPDgroup (GeoPost SA)

- Flexport Inc.

- WiseTech Global Limited

- FourKites Inc.

- project44 Inc.

- Transporeon GmbH

- Honeywell International Inc.

- Shippeo

市場機会と将来展望

デジタル化義務および公共プログラムは、貨物プラットフォーム内の認証済み・相互運用可能な文書化・コンプライアンスワークフローに対し、短期的な空白領域を生み出している。EUのeFTIフレームワーク(規則(EU)2020/1056、実施規則(EU)2024/1942、規則(EU)2025/2243)は、道路、鉄道、複合輸送の各業務にわたり、認証済みeFTIデータ交換、追跡可能性、識別管理を設定可能な機能としてパッケージ化できるプラットフォームにとって、具体的な触媒となっている。同時に、APECの2026年5月の蘇州宣言がeBLの技術的相互運用性を重視することで、国境を越えた海上文書化と貿易促進の分野でも並行的な機会が形成されつつある。これは、データ要素を標準化し、多者間ワークフローを調整できるTMS、フォワーダー運用システム、可視化ネットワークにとって有利な状況をもたらす。

AIネイティブな意思決定とエージェントフレームワークは、計画、入札、例外管理における手作業を減らしたい荷主やLSPにとって、競争の主戦場であり、収益化可能な高度化の道筋となりつつある。2026年の事例としては、C.H. Robinsonがネットワークの非効率性を迅速に可視化するLean AI Engineerをリリース(2026年6月)、UPSが10分ごとに更新するリアルタイムデジタルツイン構想を導入(2026年6月)し、コントロールタワーの対応を支援したこと、そしてproject44が2026年7月にLSP44を立ち上げ、物流サービスプロバイダーの製品にエージェントおよびAPI基盤を直接組み込んだことが挙げられる。同時に、国レベルおよび回廊レベルのデジタル化プラットフォームは、ベンダーおよびインテグレーターにとって地域的な参入口を開いている。TRUXXのQawafelパイロット(2026年1月)は、UAEを陸上貨物向けの構造化されたデジタルガバナンスと価格可視性の中心に位置付け、米国運輸省は2026年3月に交通デジタル基盤の国家戦略に向けたRFIを発表した。これは、TMSおよび関連する実行システム内で運用可能な、標準化された多モード対応のデータ層に対する需要を支えている。

貨物輸送管理市場における最近の業界動向

- 2026年7月:Descartes Systems Groupは、南米のラストマイル配送管理プロバイダーであるDrivinを、前払いで約3,000万米ドルで買収した。この取引により、Descartesのラストマイル実行への進出が拡大し、配達予約、配達完了イベント、キャリアパフォーマンスデータが上流の計画にフィードバックされる貨物ワークフローを補完する。

- 2026年6月:Descartes Systems Groupは、MyCarrierPortal内でAuditLogを立ち上げ、ブローカーおよび荷主が追跡可能で標準化されたキャリア選定記録を作成できるようにした。この機能は、調達ワークフローにおけるガバナンスおよびコンプライアンス対応力を強化し、キャリアのオンボーディングおよび選定の一貫性に対する監視が強まる中でのTMS利用者を支援する。

- 2025年12月:Kuehne + NagelはMicrosoftと提携し、手動データ入力の削減と見積対応の迅速化を目的としたAzure OpenAI搭載の予約アシスタントを導入した。生成AIを予約・価格設定ワークフローに組み込むことで、TMSおよびフォワーダープラットフォームに対し、同様のコパイロット機能や、より緊密な企業システム統合を追加する競争圧力が高まっている。

貨物輸送管理市場 レポートの範囲と調査方法論

市場の定義と対象範囲

本調査では、貨物輸送管理市場は、各輸送モードにおける貨物移動の計画、実行、監視に用いられるソフトウェアおよび関連サービスを対象とする。これには、コスト管理、セキュリティ、可視化、調整のためのワークフローが含まれる。

対象範囲の除外事項:貨物輸送そのものの収益(キャリアの運送料)は、本市場価値の一部として計上していない。

セグメンテーション概要

- ソリューション別

- 貨物輸送コスト管理

- 貨物セキュリティ・モニタリングシステム

- 貨物モビリティソリューション

- 倉庫管理システム

- 貨物3PLソリューション

- その他のソリューション

- 展開形態別

- クラウド

- オンプレミス

- 輸送モード別

- 鉄道貨物

- 道路貨物

- 水上貨物

- 航空貨物

- エンドユーザー別

- 航空宇宙・防衛

- 自動車

- 石油・ガス

- 消費者・小売

- エネルギー・電力

- その他のエンドユーザー

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他の欧州

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- ASEAN

- その他のアジア太平洋

- 中東

- サウジアラビア

- アラブ首長国連邦

- その他の中東

- アフリカ

- 南アフリカ

- ナイジェリア

- その他のアフリカ

- 北米

データソース、市場規模算定、および検証

デスクトップリサーチ

デスクトップリサーチは、需要の外側の境界を設定し、モデルを観測可能な貨物活動に結び付けるために用いられた。米国運輸統計局の発表資料、Eurostatの輸送・貿易表、世界銀行の物流指標、UN Comtradeの貿易フロー、OECDの輸送統計(一例として)といった公開データを参考にし、出荷密度、貿易方向、モード構成を把握した。

また、企業の年次報告書、投資家向け説明資料、報道記事、業界団体の刊行物を確認し、ソリューションのカテゴリと典型的な購買パターンを把握した。必要に応じて、企業財務データおよびニュースインテリジェンスの有料サブスクリプション、出荷単位の輸出入記録、特許データベースを活用し、収益と製品位置付けが市場範囲と整合しているかを検証した。これらのソースは例示的なものであり網羅的ではなく、作業の過程でデータ収集、前提の相互検証、特定事項の明確化のために他にも多くの参照資料が用いられた。

一次インタビューおよび調査

一次調査は、ソリューションプロバイダー、物流サービス企業、荷主、そして購買・導入決定に影響を与える販売チャネルパートナーへのインタビューおよび調査を中心に行われた。回答者からの情報は、導入率の前提を精緻化し、クラウドとオンプレミスの比率の方向性を確認し、貨物サイクル全体での価格設定の動きを精査するのに役立った。これは主要地域全体で収集され、得られた範囲は最終的な前提を確定するために用いられた。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| トップティア:38% | 経営幹部(CXO):15% | アジア太平洋(APAC):44% |

| ミッドティア:46% | 機能/部門リーダー:30% | 欧州・中東・アフリカ(EMEA):30% |

| 小規模プレイヤー:16% | マネージャー:55% | 南北アメリカ:26% |

市場規模算定と予測

中核となる構築手法はトップダウン方式であり、貨物活動指標を貨物輸送管理ソリューションおよびサービスの対象支出プールに変換する。まず地域およびモード別の稼働中の貨物基盤を出発点とし、導入率および利用密度を適用した上で、サブスクリプション料金、サービスバンドル、導入形態の違いを分けるASPロジックを用いる。

算出結果を現実的なものとするため、サンプル抽出したサプライヤー収益の分割、チャネル確認、コア・ソリューションに対する典型的なASPと推定顧客数量の掛け算など、選択的なボトムアップの近似値を用いて総額を相互検証する。開示情報が貨物輸送管理を明確に区分していない場合は、製品構成の記述や顧客参照事例に基づく保守的な配分キーを用いる。前提は、その後のフォローアップ電話で再検証される。

モデルを形成した主要な入力要素(例示)には、モード別の貨物構成(道路、鉄道、水上、航空)、デジタル計画・可視化ツールを通じて処理される出荷の割合、購入者タイプ別のクラウド普及率、導入・統合アタッチレート、契約更新行動を伴う平均契約期間が含まれる。予測に際しては、軽量な多変量回帰オーバーレイに支えられたシナリオ分析を用いた。貿易フローの変化、製造業出力の方向性、物流コスト圧力を用いて、専門家が最も妥当と考える年次の導入・価格進行を導いた。

データ検証および更新サイクル

算出結果は独立した複数の指標間で三角検証され、その後、地域、モード、導入形態別の期待範囲との差異について精査される。数値が想定から外れている場合は、その原因を特定の入力ドライバーまで遡り、公開データで説明できない差異についてはフォローアップ調査を実施する。

最終承認前に、モデルおよび解説文は複数のアナリストによる確認を経て、前提、通貨処理、成長計算がセクション間で一貫していることを確認する。レポートは毎年更新され、重要な事象が導入、価格、貨物活動に影響を与える場合には中間的な調整が行われる。提供直前には最終レビューを実施し、クライアントがその時点で入手可能な最新の見解を受け取れるようにしている。

Mordor Intelligenceの貨物輸送管理市場規模と他の公開推計との比較

貨物輸送管理の市場規模の値がソースによって異なるのは、対象範囲、基準年、価格設定の前提が異なる場合があるためであり、これは通常のことである。また、あるパブリッシャーがソフトウェアのみを重視し、別のパブリッシャーがより広範なサービス層を含める場合、また為替レートやインフレの前提が異なる時点で適用される場合にも差異が生じる。

ここでの最大の差異要因は、通常、更新頻度と通貨タイミングである。次の要因は、クラウドサブスクリプションとオンプレミスプラス統合に対するASPの扱い方である。導入率が貨物サイクル指標に対して再確認され、価格が発行時期に近い同一の通貨期間に正規化される場合、2026年の総額は異なる形になる。これが、Mordor Intelligenceの最終値が、以前に確定されたサービス重視の総額から、ソフトウェア主導の需要プールを区別できる理由の一つである。

ベンチマーク比較

| ソース | 市場規模 | 研究方法上のギャップ |

|---|---|---|

| Mordor Intelligence | 26.43億米ドル(2026年) | |

| 業界パブリッシャーA | 32.60億米ドル(2025年) | 2025年を基準年とし、より長期的な見通しを採用しており、その対象範囲に関するメッセージングは、ソリューションとサービスの両方をより広く含めていることを示唆しており、サービス重視の契約がより高い割合で計上される場合、短期的な値を押し上げる可能性がある。 |

| 研究パブリッシャーB | 20.17億米ドル(2024年) | 2024年を基準年とし、より緩やかな成長プロファイルで市場規模を算定しており、クラウド導入とASPの進行がより新しい貨物サイクルおよび価格のチェックポイントを用いて更新されない場合、現在の市場を過小評価する可能性がある。 |

総合すると、この差異は主に基準年の違いと、価格およびサービスの認識方法の違いによって説明され、需要の存在自体についての見解の相違ではない。対象範囲を貨物管理ソリューションに結び付け、発表直前に再確認される再現可能な導入およびASPの手順を適用することで、最終値は明確な要因まで遡って追跡しやすい状態が保たれる。

レポートで回答される主要な質問

貨物輸送管理市場の現在の規模と成長軌道はどのようなものですか?

市場は2026年に264億3,000万米ドルに達し、年平均成長率(CAGR)7.92%で2031年までに386億9,000万米ドルに成長する見込みです。

最大の市場シェアを持つソリューションタイプはどれですか?

倉庫管理システムが2025年のソリューションタイプ別収益の33.68%を占め、貨物モビリティソリューションは2031年にかけて8.22%のCAGRで最も急速に成長しています。

貨物管理におけるクラウド展開の採用を促進しているものは何ですか?

クラウドベースのモデルは2025年に58.25%のシェアを占め、9.62%のCAGRで成長しており、初期設備投資を不要にするサブスクリプション価格設定と世界中のデータセンターで99.95%の稼働率を提供することによって牽引されています。

貨物輸送管理市場で最も急成長している地域はどこですか?

アジア太平洋地域は2031年にかけて10.09%のCAGRで拡大しています。

最も急速に成長している輸送モードはどれですか?

航空貨物は2031年にかけて8.07%のCAGRで拡大しており、2020年の22%から2024年にFedExの航空貨物量の33%に達した電子商取引小包によって牽引されています。

最も多くの需要を生み出しているエンドユーザーセグメントはどれですか?

消費者・小売が2025年の需要の25.18%を占め、9.11%のCAGRで成長しています。

最終更新日: