米国貨物仲介市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

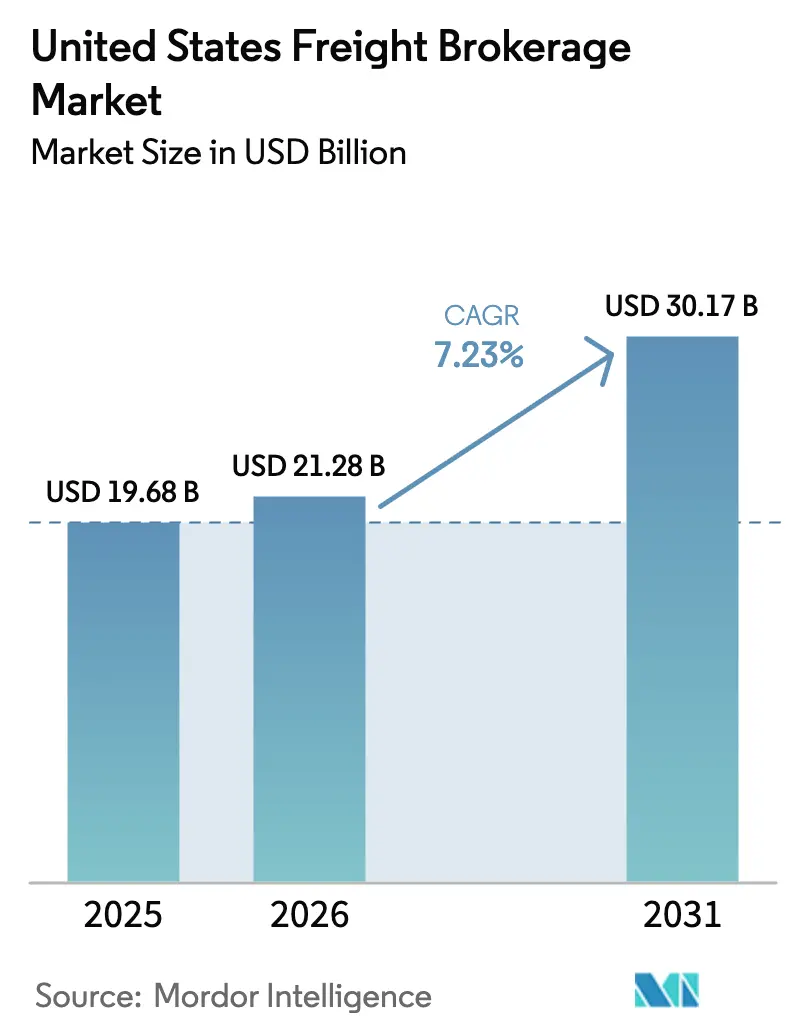

| 基準年の市場規模 (2025) | 19.68 十億米ドル |

| 市場規模 (2026) | 21.28 十億米ドル |

| 市場規模 (2031) | 30.17 十億米ドル |

| 成長率 (2026 - 2031) | 7.23% CAGR |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる米国貨物仲介市場分析

米国貨物仲介市場規模は、2025年の196億8,000万米ドルから2026年には212億8,000万米ドルに成長し、2026〜2031年の年平均成長率7.23%で2031年までに301億7,000万米ドルに達する見込みです。

Eコマース小売業者、3PL(サードパーティー・ロジスティクス)フルフィルメント専門業者、およびニアショアリングを進める製造業者がネットワーク設計を再構築し、リアルタイムの輸送業者接続を通じてサブ24時間対応を実現できる仲介業者への需要を加速させています。南西部の国境越え輸送量は多くの西海岸輸入量を上回り、テキサス州、アリゾナ州、ニューメキシコ州の国境通過地点へ貨物が集中しています。大手荷主は、輸送管理システムにカーボントラッキングAPIを直接組み込んだテクノロジー対応パートナーの少数グループへ調達を集約しています。スポット運賃の持続的な変動の中、契約容量とスポット容量を組み合わせたデータサイエンスエンジンを持つ仲介業者は、固定フリート輸送業者を上回るパフォーマンスを発揮しています。規制上の逆風、特にカリフォルニア州のAB5請負業者テストおよび連邦速度制限装置の導入提案は、コンプライアンスコストを増大させ、強固な法務・テレマティクスリソースを持つ大規模プラットフォームに有利に働いています。

主要レポートのポイント

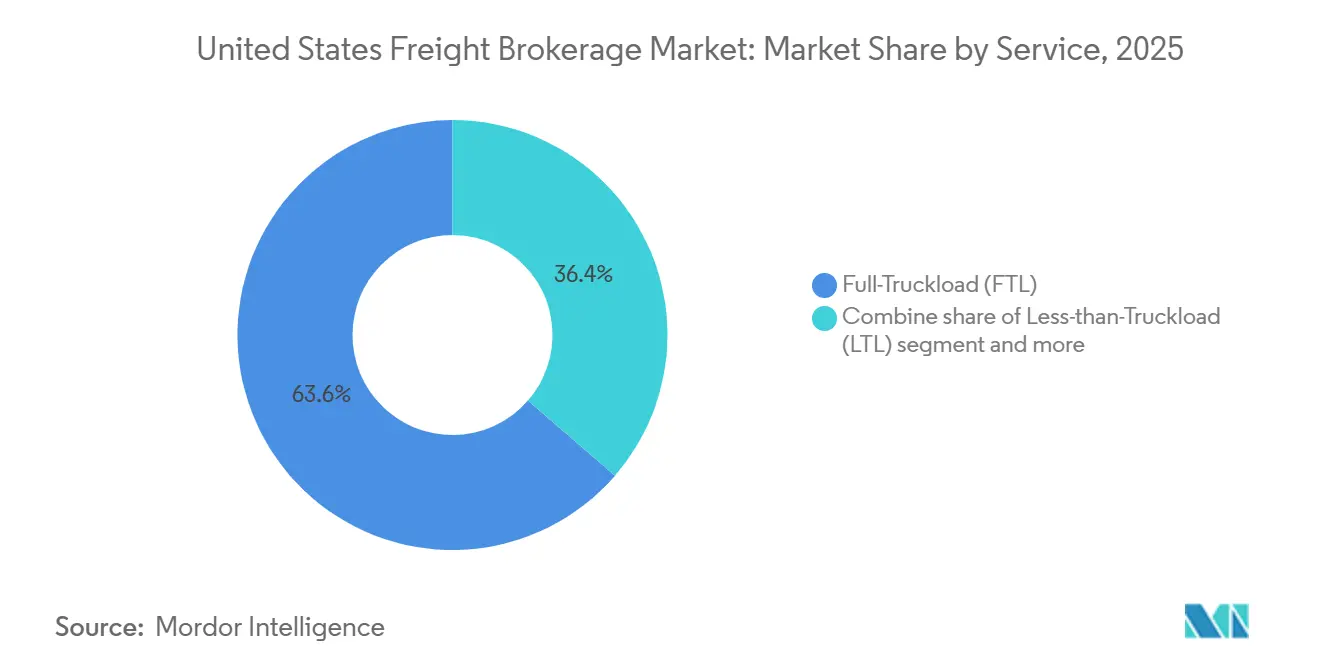

- サービス別では、2025年の収益の63.63%を完全トラック積載(FTL)が占め、積合せ輸送(LTL)は2026〜2031年にかけて年平均成長率8.79%で拡大しています。

- 機器タイプ別では、ドライバンが2025年の米国貨物仲介市場シェアの44.57%を占め、冷蔵バン容量は2026〜2031年にかけて年平均成長率9.89%で拡大する見込みです。

- 輸送距離別では、長距離輸送が2025年の市場価値の53.05%を占め、地域輸送レーンは2026〜2031年にかけて年平均成長率8.14%で成長する見込みです。

- ビジネスモデル別では、従来型仲介が2025年に54.20%のシェアを維持し、デジタル貨物仲介は2026〜2031年にかけて年平均成長率16.75%を記録する見込みです。

- エンドユーザー別では、小売・FMCG(日用消費財)・卸売流通が2025年の需要の29.54%を占め、Eコマースおよび3PLフルフィルメントは2026〜2031年にかけて年平均成長率13.27%で成長する見込みです。

- 顧客規模別では、大企業荷主が2025年の米国貨物仲介市場規模の56.20%を占め、中小企業は2026〜2031年にかけて年平均成長率10.19%で増加する見込みです。

- 地域別では、中西部が2025年の収益の26.55%を占め、南西部地域は2026〜2031年にかけて年平均成長率7.94%で拡大する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

米国貨物仲介市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (〜)年平均成長率予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| Eコマース取引量の急増と翌日配送への期待 | +1.8% | 全国規模、西部・南東部都市回廊で最も高い強度 | 短期(2年以内) |

| 高度に分散した輸送業者基盤が仲介業者の重要性を高める | +1.2% | 全国規模、特に中西部・南東部の産業レーンで顕著 | 中期(2〜4年) |

| TMS(輸送管理システム)・APIインテグレーションの急速なデジタル化 | +1.5% | 全国規模、北東部・西部の大企業による早期導入 | 中期(2〜4年) |

| カーボンフットプリント最適化ルーティングへの荷主需要 | +0.6% | 全国規模、カリフォルニア州・北東部のESG(環境・社会・ガバナンス)義務が先導 | 長期(4年以上) |

| PE(プライベートエクイティ)支援による荷主統合の仲介業者へのアウトソーシング | +0.8% | 全国規模、中西部製造業・南東部流通に集中 | 中期(2〜4年) |

| ニアショアリングおよび米国・メキシコ国境越え輸送の拡大 | +1.4% | 南西部国境州(テキサス州、アリゾナ州、ニューメキシコ州)、中西部への波及 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

Eコマース取引量の急増と翌日配送への期待

米国のEコマース売上高は2024年に1兆1,000億米ドルを超え、フルフィルメントセンターは現在、人口の90%の50マイル圏内に立地しています[1]「四半期Eコマースレポート」、米国国勢調査局、census.gov。これらの密集したネットワークは配送時間を1日に圧縮し、地域輸送業者を集約してリアルタイムで容量を保証できる仲介業者への荷主の関与を促しています。Amazonは1,000か所のラストマイル配送ステーションを追加し、仲介業者がバックホール容量に対してマッチングする短距離シャトル輸送を生み出しました。Walmartなどの従来型小売業者はラストマイルテクノロジーの導入を加速させ、複数区間の時間厳守フローを調整できる仲介業者への需要を拡大しました。注文サイクルは週次から日次補充へとシフトし、電話ベースの配車ではなくリアルタイムのトラック位置データとモバイル統合が求められています。30秒以内に運賃見積もりを提供するプラットフォームは、この高速回転環境での入札を継続的に獲得しています。

高度に分散した輸送業者基盤が仲介業者の重要性を高める

米国では120万社以上の現役自動車輸送業者が事業を展開しており、97%が20台未満のフリートを運営しています。マイクロフリートの長い裾野は、企業向け貨物に入札するための財務基盤とバックオフィスシステムを欠いており、仲介業者が積荷集約と迅速な支払いサイクルを通じて収益化する情報の非対称性を生み出しています。小規模輸送業者のドライバー離職率は2024年に90%を超え、多くのオーナーオペレーターが燃料前払いと即日支払いを仲介業者に依存しています。この分散化により、仲介業者が数時間以内に貨物を迂回させることができるため、荷主は単一輸送業者の障害から保護されます。また、頻繁な輸送業者の撤退にもかかわらず、仲介業者をデフォルトリスクから守り、サービスレベルを安定させます[2]「貨物分析フレームワーク」、米国運輸省、transportation.gov。

TMS・APIインテグレーションの急速なデジタル化

APIを活用した輸送管理システムは、2025年までにフォーチュン500企業の荷主の62%に普及し、2年前の35%から増加しました。C.H. RobinsonのNavisphereは2024年に2,000万件以上のAPIトランザクションを処理し、入札受諾時間を数時間から数分に短縮し、調達コストを最大12%削減しました。仲介業者はリアルタイムのトラック追跡、配送予定時刻、排出量指標を荷主のダッシュボードに直接組み込んでいます。J.B. Huntの360boxプラットフォームは、API接続荷主の前年比45%成長を報告し、自動化された例外管理を主要な推進要因として挙げています。即時運賃生成が可能な機械学習エンジンは、高速小売・Eコマース貨物を追求する仲介業者にとって必須条件となっています。

カーボン最適化ルーティングへの荷主需要

米国証券取引委員会の規則案は、上場企業にスコープ3排出量の開示を義務付け、物流チームに輸送関連のCO₂を定量化するよう促しています。EPA(米国環境保護庁)SmartWayデータと輸送業者のパフォーマンス履歴を組み合わせた仲介業者は、荷主がトン・マイルあたりのCO₂グラム数に基づいてルートを選択できるようにします。Walmartは2040年までに物流排出量のネットゼロを誓約し、仲介業者が標準見積もりに電気トラックとインターモーダル鉄道をモデル化するよう促しています。Convoyは、バックホールマッチングの自動化後に空走距離が15%削減されたと報告しており、荷主のサステナビリティレポートに反映される測定可能なカーボン削減につながっています。これらの機能にはデータサイエンスの人材と強固なテレマティクスが必要であり、アナログ仲介業者にとって高い参入障壁を生み出しています。

制約要因の影響分析*

| 制約要因 | (〜)年平均成長率予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| スポット運賃の変動による仲介マージンの圧縮 | -0.9% | 全国規模、西海岸輸入レーン・南東部消費者回廊で最も顕著 | 短期(2年以内) |

| ドライバー不足と容量の予測不可能性 | -1.1% | 全国規模、中西部長距離輸送・南西部国境越えレーンで深刻 | 中期(2〜4年) |

| AB5・速度制限装置提案によるコンプライアンスコスト | -0.5% | カリフォルニア州(AB5)、連邦への拡大の可能性;速度制限装置は制定されれば全国規模 | 中期(2〜4年) |

| デジタルロードボードを通じた荷主の直接契約 | -0.7% | 全国規模、北東部・西部の大企業で最も高い採用率 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

スポット運賃の変動が仲介マージンを圧縮

ドライバンのスポット運賃は2024年にマイルあたり1.45〜2.10米ドルの間で変動し、45%の振れ幅が契約価格が数か月遅れる際に仲介マージンを急速に侵食します。荷主がサイクル途中の運賃リセットに抵抗する中、仲介業者は損失を吸収するか不採算レーンから撤退するかを迫られており、C.H. Robinsonが2024年第2四半期に報告した280ベーシスポイントのマージン低下がその証拠です。Echo Global Logisticsは月次で再見積もりを行うダイナミックプライシングで対応し、マージンの変動を抑えましたが、調達チームに予測上の課題をもたらしました。資産保有型仲介業者は自社機器でスイングを緩和できますが、純粋な仲介業者は完全にリスクにさらされたままです[3]「輸送業者登録統計」、連邦自動車輸送安全局、fmcsa.dot.gov。

ドライバー不足と容量の予測不可能性

業界は2024年に8万人のドライバー不足に直面しており、大幅な新規参入がなければ2031年までにその差が倍増するとの予測があります。ピークシーズンの貨物は、仲介業者が契約運賃で動力を確保できないため入札されないことが多く、高額なスポット購入またはサービス障害を余儀なくされます。ドライバーの平均年齢は49歳に上昇しており、若い世代は長距離輸送業務を避けるライフスタイル上の懸念を挙げ、長距離輸送の労働力プールを縮小させています。自律走行トラックの試験運用は遠い解決策を提供しますが、規制当局の承認はまだ数年先です。それまでの間、輸送業者は希少性を活用してより高い運賃を要求し、仲介業者のスプレッドを圧迫しています[4]「ドライバー不足アップデート2025」、米国トラック協会、trucking.org。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

サービス別:LTLの拡大が注文の細分化を追跡

完全トラック積載(FTL)は2025年の米国貨物仲介市場の63.63%を占め、大量の自動車・小売輸送における優位性を反映しています。しかし、積合せ輸送(LTL)は、小売業者が在庫保有コストを削減するために積荷をより小さな日次出荷に分割するにつれ、2026〜2031年にかけて年平均成長率8.79%で成長する見込みです。LTLの米国貨物仲介市場規模は、仲介業者が複数停車ルーティングアルゴリズムを統合し、荷主間で部分積荷を集約するにつれ、着実に拡大する見込みです。FedEx Freightは2024年第3四半期にLTL取扱量が12%増加したと記録し、断片化した需要がドックスケジュールを効率的に調整できる仲介業者に有利に働くことを示しています。一方、FTL仲介業者はデジタルボードを活用してバックホールをマッチングし、空走距離を抑制しています。Yellow Corporationの撤退により全国LTL容量の12%が失われ、仲介業者はプレミアム運賃を支払うことを余儀なくされましたが、テクノロジーに精通した仲介業者が埋め始めているサービスギャップも生まれました。

LTLの成長は、消費者に近い場所に在庫を配置する地域流通戦略によっても推進されています。FTL・LTL混合集約サービスを提供する仲介業者は、取引の両側で増分マージンを獲得します。複数停車輸送では損傷クレームリスクが高いため、自動化されたクレーム処理と強化された貨物保険ポリシーを持つ仲介業者が競争上の優位性を獲得します。FTLは長距離補充に不可欠ですが成熟しつつある一方、LTLはEコマースの注文規模が縮小するにつれて大きな上昇余地を提供しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

機器・トレーラータイプ別:冷蔵バン容量が逼迫

ドライバンは2025年の機器収益の44.57%を占めましたが、冷蔵バンのトン数は2026〜2031年にかけて年平均成長率9.89%で他のすべてのトレーラータイプを上回る見込みです。医薬品の適正流通基準(GDP)規則と食料品Eコマースの成長により、継続的な温度管理とセンサーベースの監視が必要とされ、これらのサービスは20〜30%の運賃プレミアムを要求します。したがって、冷蔵貨物の米国貨物仲介市場規模は、仲介業者がコンプライアンス関連の割増料金を転嫁するにつれ、基礎となる取扱量よりも速く増加しています。フラットベッドおよびステップデッキ機器は、1,100億米ドルの道路・橋梁プログラムの下で資金調達されたインフラプロジェクトからの安定した需要を享受しています。タンカートレーラーは化学品・バルク液体の分野でニッチを維持していますが、より厳格なEPA(米国環境保護庁)の監視に直面しており、仲介業者の参加を制限しています。

ドライバンの稼働率は2024年に容量が需要を上回ったため92%に低下し、マージンを圧迫しました。逆に、冷蔵フリートは需要の6〜8%に対して年間わずか2%しか成長せず、供給が逼迫しました。温度追跡テレマティクスに投資する仲介業者は差別化を図り、特に高価値の医薬品レーンで腐敗リスクを軽減できます。特殊トレーラー(自動車輸送車、家畜輸送車、空気圧タンク)は小規模ながら収益性の高いセクターであり、深い輸送業者との関係が防御可能な収益を提供します。

輸送距離別:ニアショアリングによる地域貨物の急増

500マイルを超える長距離輸送は2025年の市場価値の53.05%を占めましたが、ニアショアリングがサプライチェーンを圧縮するにつれ、100〜500マイルの地域輸送は2026〜2031年にかけて年平均成長率8.14%で拡大する見込みです。メキシコ産の自動車部品は米国の組立工場まで約300〜500マイルを移動し、この距離は地域輸送業者に理想的に適しています。バイリンガルの配車と通関手続きに精通した仲介業者は、これらのシャトル輸送でプレミアム運賃を確保します。100マイル未満のローカル輸送の米国貨物仲介市場は都市部のラストマイル需要と並行して成長しますが、積荷あたりの取扱コストが高いため収益性の可能性が抑制されます。

ドライバーのライフスタイル嗜好も、毎晩帰宅できる地域輸送業務を好む傾向があり、長距離輸送プールから容量を引き出し、750マイルを超える距離では鉄道インターモーダルへの仲介業者の依存度を高めています。インターモーダルは荷主コストを最大20%削減できますが、輸送時間が1〜2日延長されるため、仲介業者はコスト削減とサービスレベルのバランスを取ることを余儀なくされます。ローカル貨物の成長は都市部の渋滞とドック利用可能性の制限によって抑制されており、高度なルート最適化ツールが必要です。

ビジネスモデル別:デジタルプラットフォームがシェア獲得を加速

従来型仲介業者は2025年の収益の54.20%を維持しましたが、デジタル貨物仲介は2026〜2031年にかけて年平均成長率16.75%を記録する見込みであり、これは米国貨物仲介市場全体のトレンドの2倍以上です。APIファーストのプラットフォームは手作業を削減し、マージンを維持しながらアナログ競合他社より200〜300ベーシスポイント低い価格設定を可能にします。資産ベースのハイブリッド仲介業者は容量逼迫時に自社フリートの恩恵を受けますが、景気後退時には固定費が高くなります。エージェントモデルのオペレーターはニッチレーンで引き続き重要ですが、多くのエージェントは現在、テクノロジーの同等性とより高い手数料分配を要求しています。

既存企業は買収とプラットフォームの展開で対応しています:Navisphere、360box、および同様のツールは2024年に合計5,000万件以上のデジタルトランザクションを処理し、大規模プレーヤーがテクノロジーギャップを縮小できることを示しています。しかし、運営コストの差異は依然として存在し、ベンチャー支援のデジタル新規参入者は高速小売・スポット積荷を獲得し続けています。プライベートエクイティに支援されたアセットライト仲介業者は、積荷あたりの粗利益を守るためにAI駆動の価格設定に多額の投資を行っています。

エンドユーザー産業別:Eコマースが急速に前進

小売・FMCG(日用消費財)・卸売流通は2025年の需要の29.54%を生み出しましたが、AmazonとWalmartが中規模都市への翌日配送を推進するにつれ、Eコマースとフルフィルメントセンターは実店舗チャネルをはるかに上回る年平均成長率13.27%(2026〜2031年)のペースで成長しています。返品物流は貨物の強度を増幅させます:Eコマースの返品率は平均25%で、輸送サイクルを倍増させます。製造業・自動車輸送は車両・電子機器生産のニアショアリングにより堅調を維持し、インフラ支出は建設業のフラットベッド需要を促進しています。ヘルスケア・医薬品は取扱量は少ないものの、GDP(適正流通基準)と温度管理要件により不釣り合いに高いマージンをもたらします。石油・ガス・化学品の輸送はEPA(米国環境保護庁)コンプライアンスコストの増大に直面していますが、依然として安定した契約重視の貨物を提供しています。

Eコマースシャトルネットワークにサービスを提供する仲介業者は、迅速なフルフィルメントと返品集約のために積荷シーケンスを最適化する必要があります。小売業者は運転資本を解放するために在庫削減を進めており、従来の補充を抑制していますが、機動的な仲介モデルに有利なドロップアンドフックプログラムを拡大しています。製造業クライアントは米国・メキシコ回廊向けのバイリンガルサポートと通関専門知識をますます要求しており、サービスの複雑さと価格決定力を高めています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

顧客規模別:デジタル化が中小企業への扉を開く

大企業は2025年の仲介支出の56.20%を占めましたが、売上高1,000万米ドル未満の中小企業は、セルフサービスポータルが予約最低額を撤廃するにつれ、2026〜2031年にかけて年平均成長率10.19%で増加する見込みです。中小企業の3分の2が2024年にデジタル貨物ツールを使用しており、2022年の42%から増加し、透明な価格設定と即時の輸送業者審査を求めています。中規模荷主は社内輸送チームのコストと仲介手数料を比較検討し、多くがオーバーフローや特殊レーンに仲介業者を活用するハイブリッドモデルを採用しています。仲介業者は前払いを要求するか保険担保条件を提供することで中小企業の信用リスクを軽減し、運転資本を保護しながらアクセスを改善しています。

大企業はAPI接続、排出量報告、および専任アカウントチームを要求します。デジタルプラットフォームはこれらのニーズを満たし始めており、サービスの深さにおける従来型仲介業者の歴史的優位性を脅かしています。シェアを守るため、既存企業は段階的なソリューションを提供しています:小規模荷主向けのセルフサービス、中規模市場向けの半専任サポート、フォーチュン500クライアント向けのハイタッチ統合。

地域分析

中西部は2025年の収益の26.55%を支配し、自動車、食品加工、および多様化した産業生産に支えられています。シカゴは米国のインターモーダル鉄道輸送の半分以上を処理しており、仲介業者は渋滞を管理するためにドレージとクロスドック輸送を調整しています。しかし、南西部は2026〜2031年にかけてラレドとエルパソでの国境越え輸送量の急増と、テキサス州・アリゾナ州での製造業の移転により、最速の地域年平均成長率7.94%を記録する見込みです。バイリンガル人材と通関仲介ライセンスを持つ仲介業者は、厳格なコンプライアンスを必要とする高マージンの北向き積荷を獲得します。

南東部は、アトランタ、シャーロット、メンフィスの流通センタークラスターから恩恵を受けています。サバンナ港とチャールストン港は2025年までにターミナル容量に50億米ドルを投資し、仲介業者がローカル・地域輸送業者で対応するドレージ需要を促進しています。インフラ法の資金調達により追加のフラットベッド輸送量が地域に流入し、人口移動が持続的な消費貨物を支えています。

西部は、ロサンゼルス・ロングビーチでの渋滞と労働争議が貨物をメキシコ湾岸・東海岸のゲートウェイに転換させ、2024年の西海岸輸送量をほぼ10%縮小させたため、成長が鈍化しています。AB5はカリフォルニア州レーンで利用可能なオーナーオペレーター容量を逼迫させ、仲介業者はプレミアム運賃で近隣州からトラックを調達することを余儀なくされています。北東部は密集した人口集中地域とラストマイル小包フローにより安定したシェアを維持していますが、都市部の渋滞がマイルあたりの運賃を高め、ドライバー不足を引き起こしています。

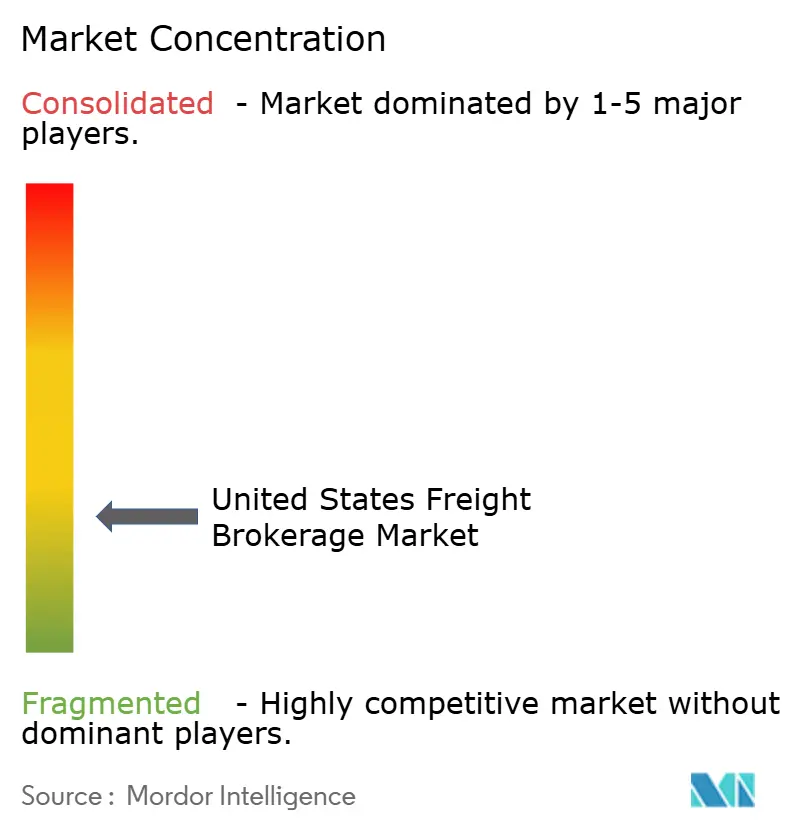

競争環境

上位25社の主要仲介業者が総収益の約40%を占め、数千の中小規模企業が関係性、専門性、または地理的優位性で競争しています。デジタル新規参入者は機械学習価格エンジン、セルフサービスポータル、および自動化された輸送業者支払いを活用してオーバーヘッドを削減し、マージンを維持しながらアナログ競合他社より低い価格設定を可能にしています。既存企業はテクノロジー買収、内部プラットフォームのアップグレード、および拡張されたマネージドサービスバンドルで対抗しています。

C.H. Robinsonは2024年に予測的積荷マッチングを目的とした複数のAI特許を取得しました。J.B. Huntの360boxは鉄道、ドレージ、トラック容量を統一された入札環境に統合し、主要顧客の20%のモーダル転換を促進しました。過去2年間で100億米ドルを超えるプライベートエクイティ資本が仲介業者のロールアップに流入し、急速なシステム近代化に資金を提供し、独立系オペレーターの参入障壁を高めています。規制の複雑さ(AB5、速度制限装置提案、迫り来る排出量開示)は、小規模仲介業者がコンプライアンス対応能力を欠くため、統合をさらに加速させています。

コールドチェーン、危険物、および超大型プロジェクト貨物には白地機会が残っており、技術的要件がマージンを保護しています。自律走行トラックネットワークは潜在的な中期的破壊要因を表していますが、試験プログラムは依然として限定的であり、仲介業者の重要性を損なうには至っていません。

米国貨物仲介産業のリーダー企業

Total Quality Logistics (TQL)

Echo Global Logistics

C.H. Robinson

United Parcel Service of America, Inc. (UPS)

XPO, Inc.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年12月:XPOは北米LTLネットワークを5つの新ターミナルで拡張し、小包統合輸送の容量を25%増加させました。

- 2025年11月:Uber FreightはAmazon Logisticsとの複数年にわたるオーバーフロー契約を締結し、API統合を通じて月間100万件以上の小包を処理しています。

- 2025年10月:C.H. RobinsonはNavisphere Carrier 2.0を発表し、週間50万件以上の積荷を審査済み容量とマッチングし、ラストマイルの引き渡しを迅速化しました。

- 2025年9月:J.B. Hunt 360ºとUPSがインターモーダル小包サービスで提携し、大量Eコマースレーンの長距離配送コストを20%削減しました。

研究方法のフレームワークとレポートの範囲

市場定義と主要カバレッジ

当社の調査では、米国貨物仲介市場を、荷主のために国内または国境越えの陸上貨物輸送を手配し、運賃を交渉し、自社名義で貨物も車両も保有することなく有償自動車輸送業者に積荷を委託するライセンス取得済み仲介業者が獲得する総収益と定義しています。Mordor Intelligenceによると、この定義は完全トラック積載、積合せ輸送、およびその他の特殊トラックサービスにわたる独立型の従来型、アセットライト型、およびデジタル仲介業務を対象としています。

調査範囲の除外事項:純粋な貨物輸送、資産ベースのトラック輸送収益、小包統合業者、通関仲介のみのサービス、および海上・航空輸送業者はこの市場境界の外に置かれています。

セグメンテーション概要

- サービス別

- 完全トラック積載(FTL)

- 積合せ輸送(LTL)

- その他

- 機器・トレーラータイプ別

- ドライバン

- 冷蔵バン

- フラットベッド・ステップデッキ

- タンカー(バルク液体・化学品)

- その他

- 輸送距離別

- 長距離輸送(500マイル超)

- 地域輸送(100〜500マイル)

- ローカル輸送(100マイル未満)

- ビジネスモデル別

- 従来型貨物仲介

- 資産ベース型貨物仲介

- エージェントモデル型貨物仲介

- デジタル貨物仲介

- エンドユーザー産業別

- 製造業・自動車

- 建設業・インフラプロジェクト

- 石油・ガス・鉱業・化学品

- 農業・食品・飲料

- 小売・FMCGおよび卸売流通

- ヘルスケア・医薬品

- Eコマースおよび3PLフルフィルメント

- その他のエンドユーザー産業

- 顧客規模別

- 大企業荷主(1億米ドル超)

- 中規模市場荷主(1,000万〜1億米ドル)

- 中小企業(1,000万米ドル未満)

- 地域別

- 北東部

- 中西部

- 南東部

- 南西部

- 西部

詳細な調査方法論とデータ検証

一次調査

米国全5地域の荷主物流マネージャー、輸送業者営業ディレクター、および独立系貨物エージェントとの電話インタビューおよびオンライン調査により、平均積荷量、仲介マージン範囲、デジタル採用率、およびほとんど公表されていないサービスミックスの変化を検証し、収益プールと価格実現に関するモデルの前提を精緻化しました。

デスクリサーチ

まず、米国運輸省貨物分析フレームワーク、連邦自動車輸送安全局の輸送業者数、運輸統計局のトン・マイルシリーズ、商品流通調査、および年次物流状況レポートなどの第一次情報源からのオープンデータを使用して基礎的な見解を構築しました。産業生産指数、小売売上高、ディーゼル価格トレンドを含むマクロ経済的アンカーは、連邦準備制度理事会と米国エネルギー情報局から取得しました。D&B Hooversを通じて収集した企業申告書とDow Jones Factivaのニュースアーカイブが市場シェアと運賃動向の手がかりを補完しました。この例示的なリストは網羅的ではなく、多くの追加の公開・有料情報源が中間チェックと明確化に活用されました。

市場規模算定と予測

トップダウンの再構築は2024年の国内トラック輸送支出から始まり、荷主インタビューから導出された仲介浸透率の歴史的推移でフィルタリングし、FMCSAの仲介業者ライセンス数と照合しました。サンプリングされた大手仲介業者の総収益と平均手数料に現役エージェント数を乗じたものを含む選択的なボトムアップ集計が妥当性チェックとして機能しました。予測に影響を与える主要変数には、トラック積載スポット・契約運賃差、Eコマース小売売上高、輸送業者容量の撤退、ディーゼル価格予測、規制主導のデジタルロードボード採用、およびニアショアリング貨物回廊の成長が含まれます。多変量回帰がこれらの促進要因を仲介浸透率に結びつけ、ARIMAオーバーレイが周期的な運賃変動を平滑化しました。エージェントモデル収益のデータギャップは、インタビュー中に機密で共有されたマージン開示からの加重平均で補完されました。

データ検証と更新サイクル

モデルアウトプットはアナリストレビューの3層を通過します:ATA(米国トラック協会)トン数に対する分散テスト、四半期公開決算に対する異常スキャン、およびMordorの貨物チーム内でのピア照合。12か月ごとに更新し、燃料またはスポット運賃が10%以上乖離した場合に中間改訂を実施します。最終承認は公開直前に行われます。

当社の米国貨物仲介ベースラインが信頼性を持つ理由

公表された推計は、各社が独自のサービス範囲、収益指標、または更新頻度を選択するため、しばしば異なります。

主要なギャップ要因には、(1)総収益または純手数料のどちらを計上するか、(2)輸送または小包活動の包含、(3)デジタル仲介業者の立ち上げ速度に関する見解の相違、(4)急速なスポット運賃変動を見逃す可能性のあるモデル更新タイミングが含まれます。

ベンチマーク比較

| 市場規模 | 匿名化された情報源 | 主要なギャップ要因 |

|---|---|---|

| 196億8,000万米ドル(2025年) | ||

| 35億3,000万米ドル(2024年) | 地域コンサルタントA | 純収益のみを使用;LTL仲介を除外 |

| 126億7,000万米ドル(2024年) | 業界団体B | デジタル専業プラットフォームと国境越え積荷を除外 |

| 1,643億米ドル(2025年) | グローバルコンサルタントC | 広範なNAICS(北米産業分類システム)範囲が輸送、通関、倉庫業を追加 |

この比較は、Mordorの厳格なサービス境界、年次更新変数、およびデュアルチェックモデルが、意思決定者が公表シリーズと再現可能なステップに遡ることができる、バランスの取れた透明なベースラインを提供することを示しています。当社はこれがクライアントに戦略的計画のための最も信頼性の高い出発点を提供すると考えています。

レポートで回答される主要な質問

米国貨物仲介市場の現在の規模はどのくらいですか?

米国貨物仲介市場の現在の規模はどのくらいですか?

米国貨物仲介において最も急成長しているセグメントはどれですか?

米国貨物仲介において最も急成長しているセグメントはどれですか?

冷蔵仲介容量への需要を促進しているものは何ですか?

冷蔵仲介容量への需要を促進しているものは何ですか?

国境越え輸送量は仲介業者にどのような影響を与えていますか?

国境越え輸送量は仲介業者にどのような影響を与えていますか?

中小企業は貨物仲介業者をより頻繁に利用していますか?

中小企業は貨物仲介業者をより頻繁に利用していますか?

仲介業者が注視すべき規制上の問題は何ですか?

仲介業者が注視すべき規制上の問題は何ですか?

最終更新日: