複合一貫輸送市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 31.16 十億米ドル |

| 市場規模 (2031) | 58.13 十億米ドル |

| 成長率 (2026 - 2031) | 13.28% CAGR |

| 最も急速に成長している市場 | アフリカ |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる複合一貫輸送市場分析

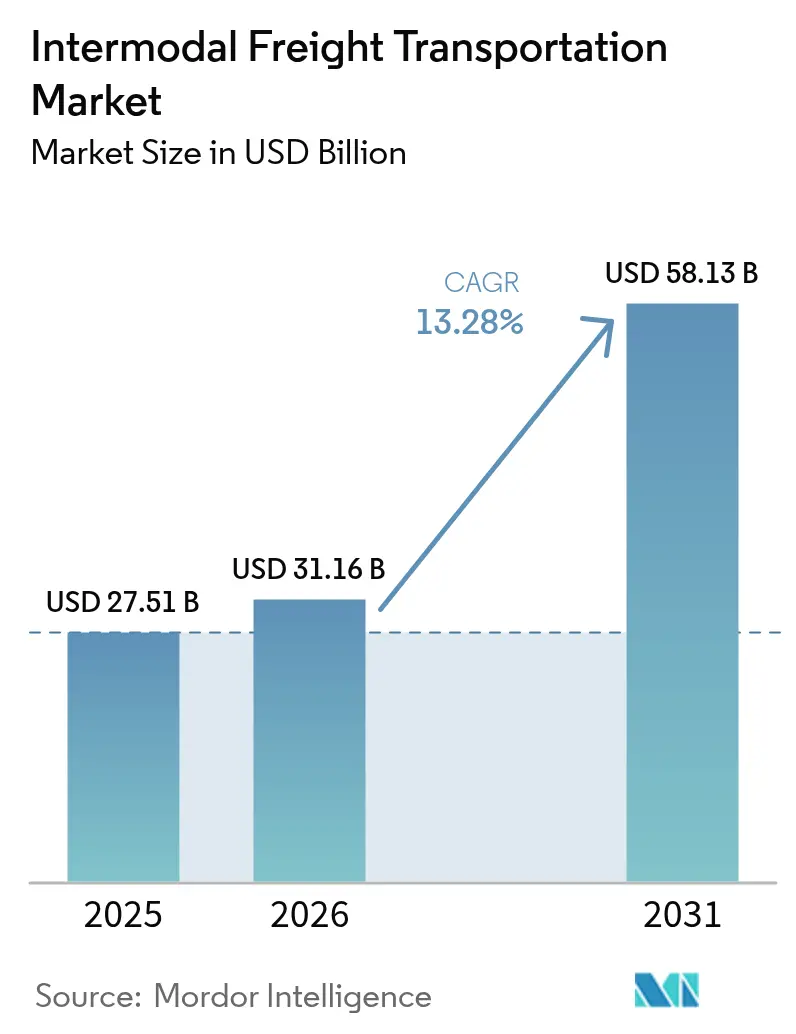

複合一貫輸送市場規模は、2025年の272億5,100万USDから2026年には310億1,600万USDに拡大し、2031年までに581億3,000万USDに達する見込みで、2026年から2031年にかけてCAGR 13.28%で成長すると予測されています。鉄道、道路、航空、バージネットワーク全体にわたる輸送能力の集約により、幹線輸送価格の競争力を維持しながら、eコマースの配送期限にも対応しています。荷主は、迫り来る炭素賦課金を回避し在庫回転率を高めるため、純粋なトラック輸送から鉄道・道路の組み合わせへと貨物をシフトしています。デジタルコントロールタワープラットフォームは、かつて静的だったモード計画を動的なルーティングへと転換し、滞留時間を最小化してペナルティ費用を削減します。同時に、内陸ドライポート建設に対する公的補助金が、複合一貫輸送市場がサービスを提供できる対象ヒンターランドを拡大しています。

主要レポートのポイント

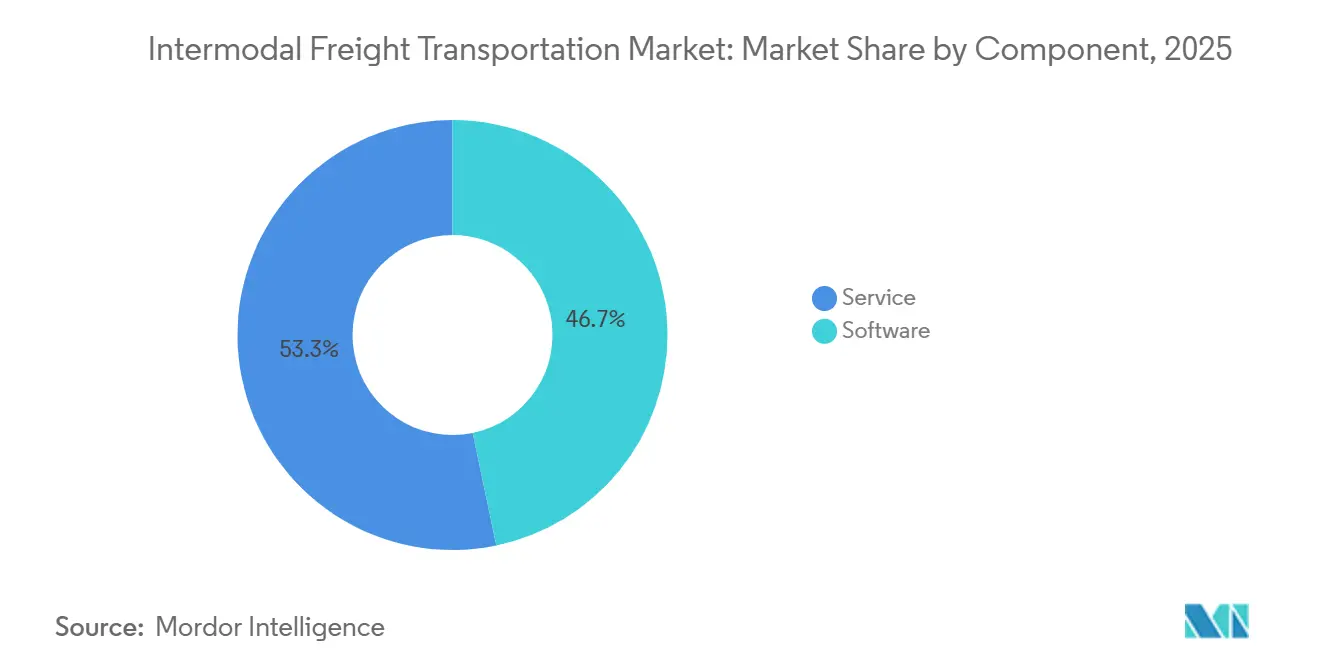

- コンポーネント別では、ソフトウェアが2025年に46.74%の収益シェアでトップとなり、サービスは2031年にかけてCAGR 13.66%で拡大する見込みです。

- 輸送モード別では、鉄道・道路が2025年の需要の47.33%を占め、航空・道路は2031年にかけてCAGR 14.07%で最も速い成長を示すと予測されています。

- エンドユーザー産業別では、消費財・小売が2025年の複合一貫輸送市場シェアの29.56%を占め、食品・飲料は2031年にかけてCAGR 14.43%で成長する見込みです。

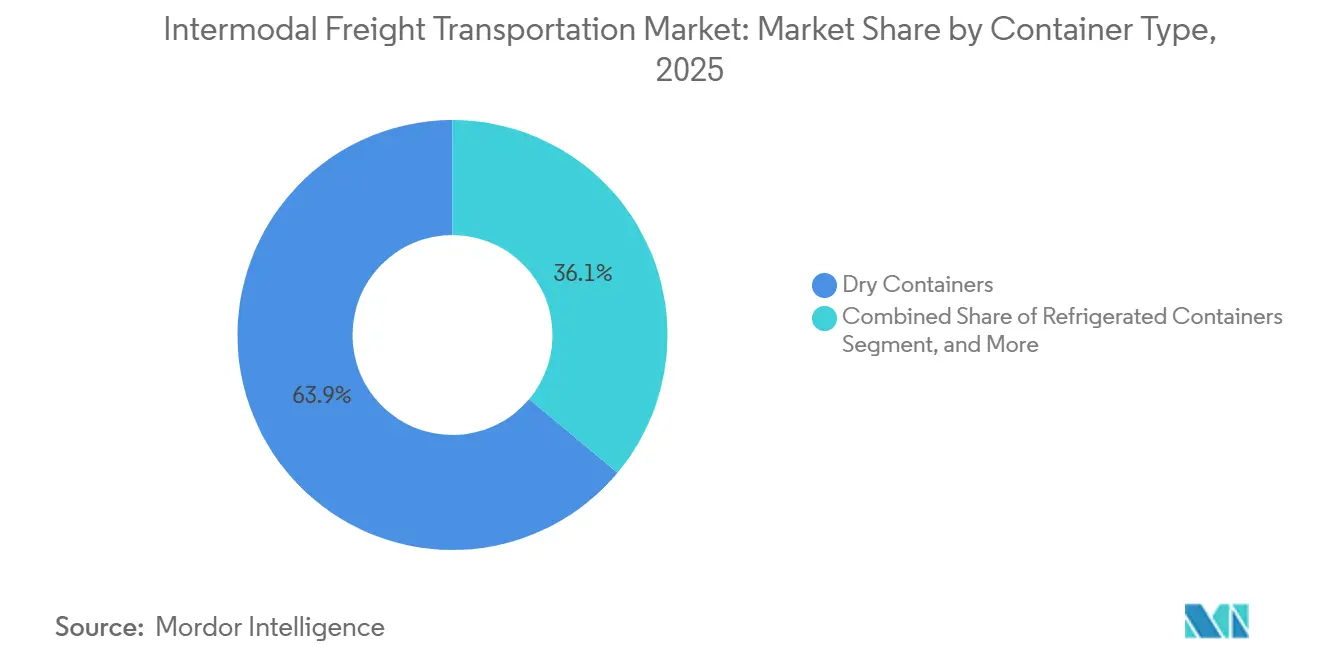

- コンテナタイプ別では、ドライボックスが2025年の取扱量の63.93%を占め、冷蔵ユニットは2031年にかけてCAGR 14.09%で拡大すると予測されています。

- サービスタイプ別では、輸送計画が2025年の複合一貫輸送市場シェアの34.78%を占め、フリート管理サービスは予測期間中にCAGR 14.12%を達成する軌道にあります。

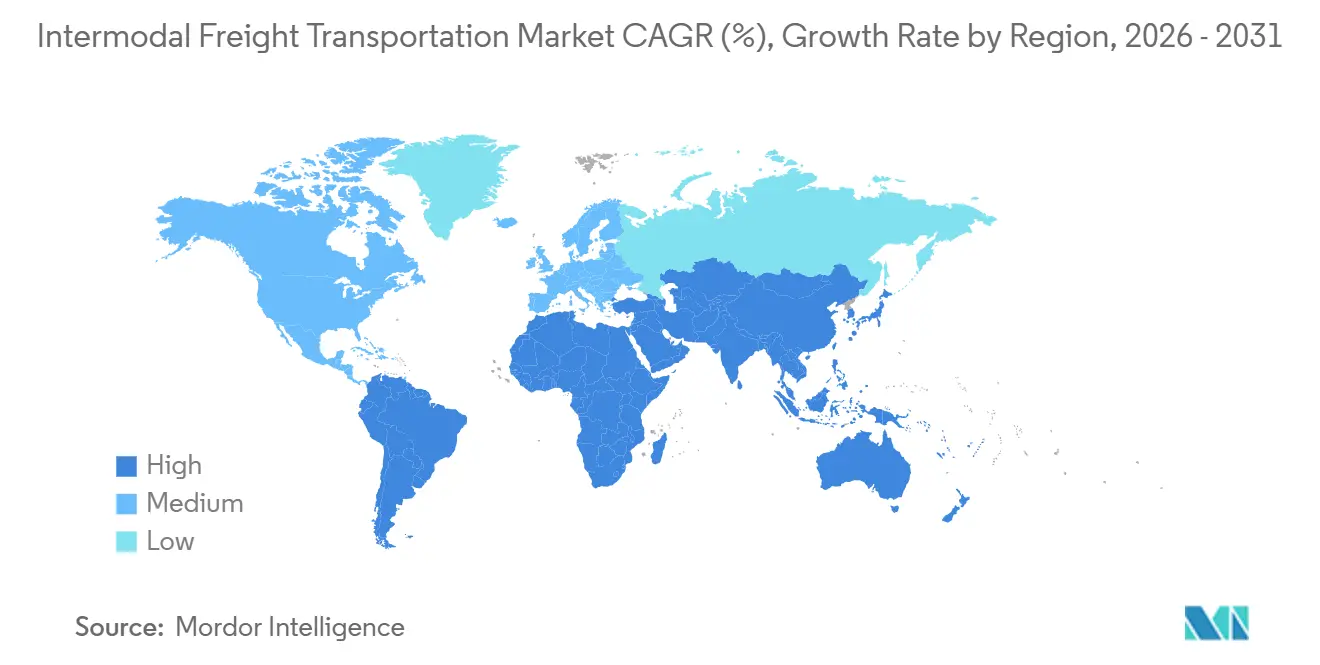

- 地域別では、アジア太平洋が2025年の収益の36.71%を占め、アフリカは2031年にかけてCAGR 14.21%で最も速い地域拡大を記録すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバル複合一貫輸送市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| グローバルサプライチェーンのデジタル化 | +2.8% | グローバル、北米・欧州が先行 | 中期(2〜4年) |

| eコマース取扱量の拡大 | +3.1% | グローバル、アジア太平洋・北米 | 短期(2年以内) |

| 脱炭素物流へのシフト | +2.5% | 欧州・北米、アジア太平洋への波及 | 長期(4年以上) |

| 複合一貫輸送ハブへの政府投資 | +2.2% | アジア太平洋、北米、アフリカ | 中期(2〜4年) |

| シンクロモーダル予約アルゴリズムの台頭 | +1.6% | 欧州・北米、アジア太平洋でパイロット実施 | 中期(2〜4年) |

| 53フィート国内冷蔵コンテナの採用 | +1.1% | 北米、南米で萌芽期 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

グローバルサプライチェーンのデジタル化がリアルタイム可視性を向上

コントロールタワープラットフォームはGPS、RFID、電子ログデバイスのフィードを集約し、荷主が予約を確定する前に鉄道速度とゲート待ち行列を比較できるようにすることで、サービス信頼性を向上させています。Oracle Transportation Management CloudおよびBlue Yonder Luminateは現在、これらのフィードを活用して、遅延したコンテナを人手を介さずに鉄道から緊急トラックへ切り替え、高ペナルティの自動車・電子機器フローを保護しています。2025年のDescartesの調査では、物流エグゼクティブの81%がTMSを競争優位と見なしており、2023年の68%から上昇しており、ソフトウェア採用が各モードで加速していることが確認されています。[1]Descartes Systems Group、「2025年輸送管理調査」、descartes.com ターミナル混雑の機械学習予測がシャーシの先行配備を促し、滞留時間を削減してアセット回転率を向上させています。より多くのキャリアがリアルタイムAPIを公開するにつれ、複合一貫輸送とトラック輸送の可視性ギャップは縮小し、モードシフトの勢いを強化しています。

柔軟な貨物オプションを求めるeコマース取扱量の拡大

2024年には複数の主要経済圏でオンライン小売が総売上高の20%を超え、出荷プロファイルが複合一貫輸送の混載に適した小口貨物へと細分化されました。Maerskが2025年に開始した週440本の列車、130のバージループ、700の輸送パートナーによるネットワークは、欧州全域で48時間のドアツードアサービスを提供し、従来のハブアンドスポークルーティングより12〜24時間短縮しています。[2]Maersk、「Maerskが欧州複合一貫輸送ネットワークを拡大」、maersk.com 内陸通関の事前許可により、コンテナは混雑した海港を迂回でき、越境eコマースフローを加速させています。J.B. Huntは、小売業者がトラック運転手不足の影響を受けない輸送能力を求めたことから、2025年第2四半期の複合一貫輸送取扱量が前年同期比6%増加したと報告しています。返品物流や当日交換品の増加に伴い、eコマース事業者は単一のデジタルワークスペースで複数のモードにわたる輸送能力を予約するケースが増えています。

モードシフトインセンティブによる脱炭素物流へのシフト

欧州連合およびカリフォルニア州の炭素集約度上限は、ディーゼル専用トラックレーンに財務的ペナルティを課し、貨物を低排出の鉄道回廊へと誘導しています。DP WorldとMaerskは、英国において5年間で70万トンのCO₂を削減することを目指しています。2024年に施行されたEUのeFTI規制は、ペーパーレスの貨物書類を義務付け、各国境での2〜3時間を削減し、複合一貫輸送の時間競争力を高めています。中国交通運輸部は現在、高速道路から海上・鉄道サービスに切り替えるコンテナの内陸鉄道コストの最大30%を補助し、陸揚げコストを引き下げ都市渋滞を緩和しています。[3]中国交通運輸部、「海鉄複合一貫輸送ガイドライン」、mot.gov.cn ESG目標を追求する荷主は、調達入札にモードシフト条項を盛り込み、鉄道またはバージ・道路の輸送量を複数年にわたって確保するケースが増えています。これらのインセンティブは時間とともに積み重なり、複合一貫輸送オプションに有利な炭素調整後コスト格差を拡大させています。

鉄道ターミナルおよびドライポートへの政府投資

公的資本が前例のない規模で複合一貫輸送インフラに流入しています。カナダの国家貿易回廊基金は、立体交差化と自動化ヤードのために44億USDを追加し、スループットを最大30%向上させる可能性があります。インドの完全稼働した専用貨物回廊は、デリー〜ムンバイ間の鉄道輸送時間を4〜5日から20時間未満に短縮し、輸出志向型製造業者にとってゲームチェンジャーとなっています。東アフリカでは、TradeMark East Africaがモンバサ〜カンパラ国境での待ち時間を8時間未満に短縮し、コンテナ輸入品および農産物輸出向けの新たな内陸市場を開拓しました。オレゴン州のクーズベイ港は2024年に1億USDを獲得し、航路の浚渫とパナマックス対応の複合一貫輸送ターミナルを建設することで、慢性的に混雑する西海岸ゲートウェイから貨物を転換しています。こうしたプロジェクトは鉄道ネットワークの到達範囲を新たなヒンターランドへと拡大し、複合一貫輸送事業者の収益基盤を広げています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 港湾混雑とシャーシ不足 | -2.3% | 北米・欧州、アジア太平洋で断続的に発生 | 短期(2年以内) |

| 断片化したデータ標準 | -1.8% | グローバル、アジア太平洋・南米で深刻 | 中期(2〜4年) |

| 冷蔵ネットワークの相互運用性の限界 | -0.9% | グローバル、新興市場に集中 | 中期(2〜4年) |

| 保険料の上昇 | -0.7% | グローバル、高盗難リスク回廊 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

港湾混雑とシャーシ不足によるターンラウンド時間の長期化

2024年後半、ロサンゼルスの平均コンテナ滞留時間は5.2日に達し、通関後もシャーシ不足によりピックアップが遅延しました。荷主は1コンテナ1日あたり150USD超のデマレージ費用を支払い、複合一貫輸送が通常トラック輸送に対して持つ10〜15%のコスト優位性を急速に侵食しています。北米複合一貫輸送協会は、リース会社が輸入急増に追いつくほど速くユニットを製造できなかったため、シャーシの不均衡を2025年の業界最大の運営上の制約として挙げています。サバンナのゲートアポイントメントシステムは混雑をわずかに緩和するにとどまり、ピーク時のトラック待ち時間は依然として90分を超え、小売業者は湾岸港経由へのルート変更を余儀なくされています。慢性的な混雑はサービス信頼性を不安定に保ち、一部の荷主が鉄道の組み合わせへの大規模なモードシフトを躊躇させています。

断片化したデータ標準がシステム相互運用性を制限

統一されたEDIプロトコルの欠如により、荷主は複数のポータルにわたってコンテナイベントを照合せざるを得ず、多くの貨物に4〜6時間の手作業が追加されています。タイムスタンプ形式と位置情報の精度はキャリアや税関機関によって異なり、自動例外処理を損なっています。2025年3月のJournal of Commerce調査では、複合一貫輸送の60%が依然として手動データ修正を必要とし、管理コストを増大させ、積極的な再ルーティングを遅らせていることが判明しました。ISO 18186は標準化されたRFIDおよびGPSデータを約束していますが、完全な展開は2027年以前には見込まれていません。グローバル標準が成熟するまで、システムの非互換性は生産性を損ない続け、デジタル化された複合一貫輸送ネットワークの速度優位性を鈍らせるでしょう。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

コンポーネント別:ソフトウェアが現在をリードし、サービスが加速

ソフトウェアは2025年の複合一貫輸送市場シェアの46.74%を占め、荷主がクラウドベースの輸送管理、倉庫管理、可視化スイートを優先したことが背景にあります。企業は現在、鉄道、トラック、バージ、航空のマイルストーンを統合コントロールタワーに統合するためのライセンスを購入しており、デジタルトランスフォーメーションの旅における重要な前進を示しています。この統合により、さまざまな輸送モード間のシームレスな調整が可能となり、業務効率と意思決定プロセスが向上しています。

2026年から2031年にかけて、複合一貫輸送市場はCAGR 13.66%という力強い成長を遂げる見込みです。この急増は、企業が実行リスクをアウトソーシングするケースが増えていることに主に起因しています。仲介、トランスロード、コンプライアンスコンサルティングをシームレスに統合したこれらのマネージドサービスは、顧客が固定ITコストを柔軟な運営コストへと転換しながら、サービスレベルへの厳格な遵守を確保することを可能にします。

輸送モード別:鉄道がコスト優位性を維持しながら航空・道路が勢いを増す

2025年には、鉄道輸送が需要の47.33%の市場シェアを占め、需要の主役となりました。これにより、鉄道は800kmを超える距離においてコスト効率の高い選択肢として確固たる地位を築き、ダブルスタッククリアランスや自動化ターミナルなどの進歩によって支えられています。さらに、一貫した燃料サーチャージと十分なコンテナ輸送能力が、バルク消費財と産業用原材料をこの輸送モードにしっかりと結びつけています。鉄道部門は大量輸送を効率的に処理できる能力から引き続き恩恵を受けており、コスト効率が高く信頼性の高い長距離輸送に依存する産業にとって好ましい選択肢となっています。

予測では、航空・道路の組み合わせがCAGR 14.07%でトップを走ると見込まれています。この急増は、高付加価値医薬品と電子機器が2日間配送へと急速にシフトしていることが主な要因です。エクスプレスリフトとGPS対応のドレイジの組み合わせがリードタイムを大幅に短縮し、プレミアム価格を正当化しています。その結果、複合一貫輸送市場のますます多くのセグメントが、スピードを重視する貨物オーナーへと引き寄せられています。先進技術の採用拡大と迅速配送サービスへの需要増加が、特に時間に敏感な出荷を優先する産業において、航空・道路の組み合わせの成長をさらに推進すると予想されています。

エンドユーザー産業別:小売が支配し、食品・飲料が急成長

2025年には、消費財・小売の荷主が総取扱量の29.56%を占め、eコマースの統合が小包フローを地域フルフィルメント向けのコンテナ鉄道レーンへと誘導するトレンドを浮き彫りにしました。このシフトは、eコマースサプライチェーンを支える鉄道の重要性の高まりを示しています。オムニチャネル事業者は、配送センター間で在庫を戦略的にバランスさせるために鉄道への依存を強めており、複合一貫輸送市場における支配的地位を固めています。さらに、オムニチャネル戦略への鉄道サービスの統合により、事業者は配送時間を最適化しコストを削減することが可能となっています。

コールドチェーンの義務がより厳格になるにつれ、食品・飲料の出荷は2031年にかけてCAGR 14.43%を経験する見込みです。立方容量が13%多い53フィート国内冷蔵コンテナの採用拡大は、パレット当たりの貨物コストを削減するだけでなく、温度管理機器を使用する複合一貫輸送市場の範囲を広げています。この拡大は、冷蔵技術の進歩とコールドチェーンインフラへの投資増加によってさらに支えられており、規制基準への準拠を確保しながら生鮮品輸送への需要増加に対応しています。

コンテナタイプ別:ドライボックスがリードし、冷蔵コンテナが上昇

ドライコンテナは2025年の機器スループットの63.93%を提供し、常温条件に耐えられる一般商品、アパレル、ハードウェアを支えました。その汎用性の高さにより、コストは低く抑えられ稼働率は高く維持され、さまざまなコンテナクラスにわたる複合一貫輸送市場における支配的地位を固めています。この汎用性は、異なる輸送モード間のシームレスな統合を確保し、効率性とコスト効率をさらに高めています。

生鮮農産物、水産物、ワクチンにおけるエンドツーエンドのテレメトリーへの需要が急増するにつれ、冷蔵ユニットはCAGR 14.09%で力強く拡大する見込みです。IoTセンサーが15分ごとに温度、湿度、ドアイベントを中継することで、積極的な介入が可能となります。このトレンドは、複合一貫輸送市場のますます多くのシェアを収益性の高い冷蔵コンテナ事業へと誘導しています。これらの技術の採用拡大は、製品品質の確保、腐敗の削減、特に生鮮品や医薬品の輸送における厳格な規制基準への準拠の必要性によって推進されています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

サービスタイプ別:計画がリードし、フリート管理が加速

輸送計画は2025年の収益の34.78%を占め、ルート最適化と積載統合がアウトソーシングサポートの戦略的中核であり続けることを示しています。荷主はネットワークエンジニアに依存し、競合する鉄道・トラック回廊全体でコストのバランスを取り、炭素排出量を削減し、輸送時間を短縮することで業務を最適化しています。これらのエンジニアは複雑な物流ネットワークを分析し、非効率性を特定し、サプライチェーン全体のパフォーマンスを向上させるソリューションを実装します。その専門知識により、荷主は持続可能性とコスト効率を維持しながら配送需要を満たすことができます。

GPS搭載シャーシと予知保全が計画外のダウンタイムを削減するにつれ、フリート管理プラットフォームは予測期間中にCAGR 14.12%で成長すると予測されています。これらのプラットフォームは、統合ダッシュボード上でアセットの健全性とターミナルスロットの空き状況を統合することで、業務最適化において重要な役割を果たしています。この統合は稼働率を高めるだけでなく、複合一貫輸送市場のこのセグメントへの収益増加を引き付け、業界における重要性の高まりを示しています。

地域分析

アジア太平洋は2025年の売上高の36.71%を占め、複合一貫輸送市場における最大の地域拠点としての地位を確固たるものにしました。一帯一路の鉄道回廊とインドの専用貨物回廊が内陸ドレイ距離を縮小し、ASEANの接続計画が国境遅延を解消しつつあります。中間層消費の拡大と中央アジアへの輸出多様化により、この地域は新たなターミナル建設とシンクロモーダルパイロットプロジェクトの最前線に立ち続けるでしょう。

アフリカは2031年にかけてCAGR 14.21%を記録すると予測されており、世界で最も速い成長率となります。TradeMark East Africaの回廊整備によりモンバサ〜カンパラ間の通関時間が8時間未満に短縮され、AfCFTAのシングルウィンドウが書類手続きによる遅延を削減し、地域の3PLが利用できる複合一貫輸送市場の規模を拡大しています。LAPSSETコリドーなどの東西鉄道リンクが内陸の南スーダンとエチオピアをインド洋貿易に開放し、生鮮農産物輸出向けの冷蔵コンテナ需要を加速させています。

北米は引き続き重要な地位を占めており、クラス1鉄道がダブルスタッククリアランスと自動化ターミナルに数十億ドルを投資して速度を向上させています。欧州はeFTI規制の恩恵を受けており、加盟国間のデジタル書類手続きを合理化し、Maerskのライン川・ドナウ川バージループが高速道路の混雑を緩和しています。南米と中東は取扱量では後れを取っていますが、戦略的ハブとしての可能性を秘めています。ブラジルの大豆回廊が冷蔵コンテナの成長を促進し、ジェベルアリの電動ドレイ試験が炭素中立型複合一貫輸送市場展開のショーケースとなっています。

競合環境

上位5社のアセット保有キャリアおよびフォワーダーがグローバル収益の約30〜35%を占めており、デジタルブローカーが依然として輸送能力のニッチを開拓できる中程度に断片化した複合一貫輸送市場を示しています。DSVによる2025年のDB Schenkerの159億USD買収は、世界最大のコントラクトロジスティクスプラットフォームを創出し、倉庫規模とシンクロモーダルリーチを統合しました。DP WorldはジェベルアリにEVヤードトラクターを導入し、Maerskの欧州ネットワークはハブアンドスポーク依存を回避し、顧客に発地から着地への直接ルーティングを提供しています。

Oracle、Blue Yonder、DescartesなどのソフトウェアベンダーはAIをモード選択ロジックに組み込み、動きの遅いコンテナを鉄道から緊急トラックへ自動的にシフトすることで、サービスレベルを保護し複合一貫輸送市場でのウォレットシェアを拡大しています。シンクロモーダルスタートアップは鉄道、バージ、ドレイジフリートからのリアルタイム輸送能力APIを活用し、荷主がトラックと同様の手軽さで予約を確保できるようにしています。EUのFOR-FREIGHTトライアルは、アルゴリズムが空コンテナの再配置を12%削減しCO₂を18%削減できることを証明し、複合一貫輸送産業へのベンチャーキャピタルを勇気づける成果をもたらしました。

中央アフリカなどのホワイトスペース地域では、クラス1鉄道と競合するのではなくパートナーシップを結ぶ形で、コールドチェーン、危険バルク、または大型貨物に特化した新規参入者が現れています。ISOが策定中のコンテナ追跡標準は、既存事業者を守る独自の堀を侵食し、複合一貫輸送市場が成熟するにつれてスケールアップの準備が整った機敏な破壊者に有利な相互運用性を実現する可能性があります。

複合一貫輸送産業リーダー

Cognizant Technology Solutions Corporation

Oracle Corporation

Blue Yonder Group Inc.

Transplace LLC

Körber AG

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年10月:Maerskは欧州ネットワークを週440本の列車、130のバージサービス、700社以上の輸送パートナーへと拡大し、48時間のドアツードアeコマース輸送時間を提供しています。

- 2025年10月:DP Worldは、物流エグゼクティブの80%がデジタルツールを使用しているものの、完全なプラットフォーム統合を達成しているのはわずか19%であることを示す調査を発表しました。

- 2025年4月:DSVはDB Schenkerの159億USD買収を完了し、世界最大のグローバルコントラクトロジスティクスプロバイダーを形成しました。

- 2025年2月:北米複合一貫輸送協会は、2024年の取扱量が8.5%増加し、国際コンテナが13.9%急増したことを確認しました。

グローバル複合一貫輸送市場レポートの調査範囲

複合一貫輸送市場レポートは、コンポーネント(ソフトウェア、およびサービス)、輸送モード(鉄道・道路輸送、航空・道路輸送、海上・道路輸送、その他の輸送モード)、エンドユーザー産業(産業・製造、石油・ガス、消費財・小売、食品・飲料、建設、その他のエンドユーザー産業)、コンテナタイプ(ドライコンテナ、冷蔵コンテナ、タンクコンテナ、フラットラック・オープントップコンテナ)、サービスタイプ(輸送計画、フリート管理、倉庫保管・配送、その他のサービスタイプ)、および地域(北米、南米、欧州、アジア太平洋、中東・アフリカ)別にセグメント化されています。市場予測は金額(USD)ベースで提供されます。

| ソフトウェア |

| サービス |

| 鉄道・道路輸送 |

| 航空・道路輸送 |

| 海上・道路輸送 |

| その他の輸送モード |

| 産業・製造 |

| 石油・ガス |

| 消費財・小売 |

| 食品・飲料 |

| 建設 |

| その他のエンドユーザー産業 |

| ドライコンテナ |

| 冷蔵コンテナ |

| タンクコンテナ |

| フラットラック・オープントップコンテナ |

| 輸送計画 |

| フリート管理 |

| 倉庫保管・配送 |

| その他のサービスタイプ |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

| 欧州 | 英国 | |

| ドイツ | ||

| フランス | ||

| イタリア | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | 中東 | アラブ首長国連邦 |

| サウジアラビア | ||

| 中東その他 | ||

| アフリカ | 南アフリカ | |

| エジプト | ||

| アフリカその他 | ||

| コンポーネント別 | ソフトウェア | ||

| サービス | |||

| 輸送モード別 | 鉄道・道路輸送 | ||

| 航空・道路輸送 | |||

| 海上・道路輸送 | |||

| その他の輸送モード | |||

| エンドユーザー産業別 | 産業・製造 | ||

| 石油・ガス | |||

| 消費財・小売 | |||

| 食品・飲料 | |||

| 建設 | |||

| その他のエンドユーザー産業 | |||

| コンテナタイプ別 | ドライコンテナ | ||

| 冷蔵コンテナ | |||

| タンクコンテナ | |||

| フラットラック・オープントップコンテナ | |||

| サービスタイプ別 | 輸送計画 | ||

| フリート管理 | |||

| 倉庫保管・配送 | |||

| その他のサービスタイプ | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| 南米その他 | |||

| 欧州 | 英国 | ||

| ドイツ | |||

| フランス | |||

| イタリア | |||

| 欧州その他 | |||

| アジア太平洋 | 中国 | ||

| 日本 | |||

| インド | |||

| 韓国 | |||

| アジア太平洋その他 | |||

| 中東・アフリカ | 中東 | アラブ首長国連邦 | |

| サウジアラビア | |||

| 中東その他 | |||

| アフリカ | 南アフリカ | ||

| エジプト | |||

| アフリカその他 | |||

レポートで回答される主要な質問

2026年から2031年にかけて複合一貫輸送市場の収益はどのくらいの速度で成長すると予測されていますか?

収益は2026年の310億1,600万USDから2031年までに581億3,000万USDに増加し、CAGR 13.28%が見込まれています。

現在、最も高い複合一貫輸送収益を生み出している地域はどこですか?

アジア太平洋は、強固な輸出回廊と新たな鉄道インフラにより、2025年のグローバル売上高の36.71%をリードしました。

冷蔵コンテナの採用を促進している要因は何ですか?

ワクチン流通基準と生鮮農産物貿易は継続的な温度管理を必要とし、冷蔵コンテナを2031年にかけてCAGR 14.09%で推進しています。

なぜサービスがソフトウェアを上回る成長を示しているのですか?

荷主が実行リスクをアウトソーシングするケースが増えており、マネージドサービス収益がCAGR 13.66%で拡大し、ソフトウェアの成長を上回っています。

北米の複合一貫輸送ハブが直面している主要な運営上の制約は何ですか?

シャーシ不足と関連する港湾混雑がコンテナ滞留時間を延長し、長距離トラック輸送に対する従来のコスト優位性を侵食しています。

最終更新日: