ペルー道路貨物輸送市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 基準年の市場規模 (2025) | 8.62 十億米ドル |

| 市場規模 (2026) | 9.17 十億米ドル |

| 市場規模 (2031) | 11.91 十億米ドル |

| 成長率 (2026 - 2031) | 5.37% CAGR |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるペルー道路貨物輸送市場分析

ペルー道路貨物輸送市場規模は2025年に86億2,000万USDと評価され、2026年の91億7,000万USDから2031年には119億1,000万USDに達すると推定されており、予測期間(2026年~2031年)中のCAGRは5.37%です。

高付加価値農産物輸出向けコールドチェーン資産への投資、5G対応テレマティクス、電気トラック向けカーボンクレジット融資が、ペルー道路貨物輸送市場全体のサービス品質の上限を引き上げ、輸送能力の正規化を促進しています。同時に、繰り返し発生する市民不安による道路封鎖、ユーロIV以前の車両に対するグリーン排出ガス通行料割増、アマゾン回廊における貨物盗難の増加、および国内信用の逼迫が、事業者の回復力を試し続けています。したがって、競争環境は低価格入札だけでなく、技術導入、規制遵守、財務基盤の厚みを軸に展開しており、中規模運送業者がフリート稼働率と運転資本回転速度を高めるアライアンスやデジタルプラットフォームパートナーシップを模索するよう促しています。

主要レポートのポイント

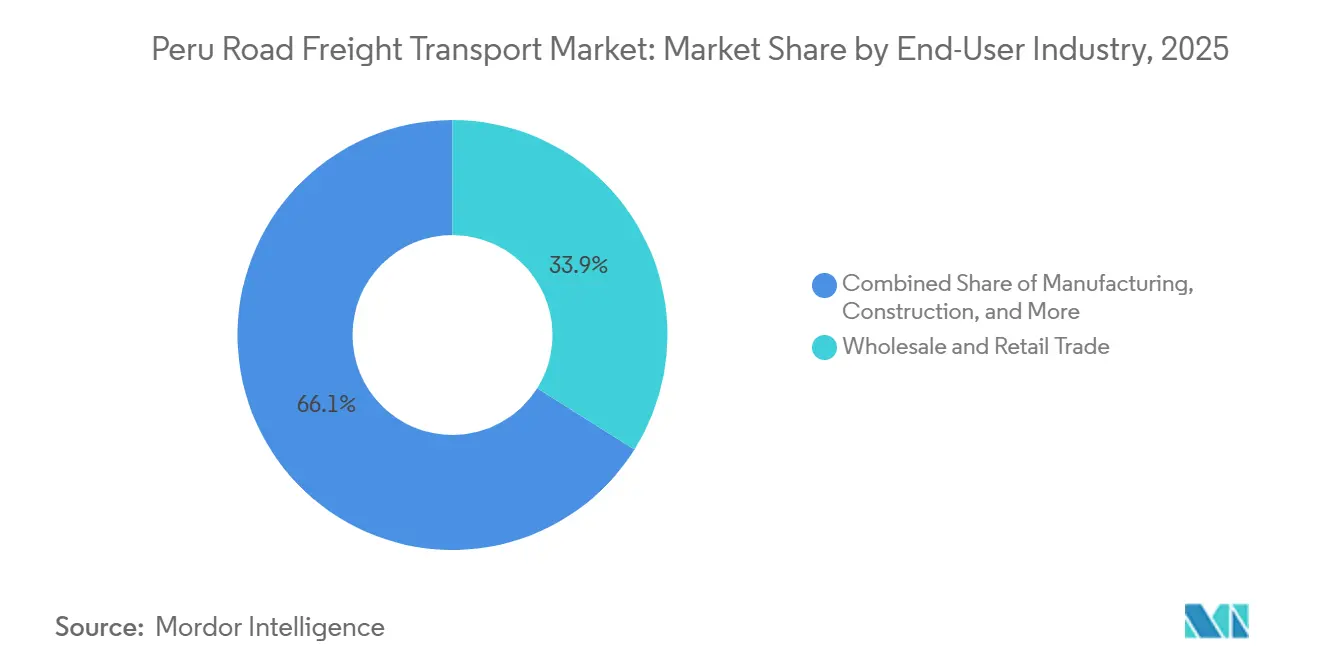

- エンドユーザー産業別では、卸売・小売業が2025年のペルー道路貨物輸送市場シェアの33.94%をリードし、2031年に向けて6.17%のCAGRで拡大すると予測されています。

- 目的地別では、国内サービスが2025年のペルー道路貨物輸送市場規模の62.07%を占め、国際貨物は2031年まで6.21%のCAGRで成長すると予測されています。

- トラック積載量仕様別では、フルトラックロード(FTL)事業がペルー道路貨物輸送市場の78.71%のシェアを獲得し、一方でレス・ザン・トラックロード(LTL)は2031年に向けて6.01%のCAGRで最も急成長しているサブセグメントです。

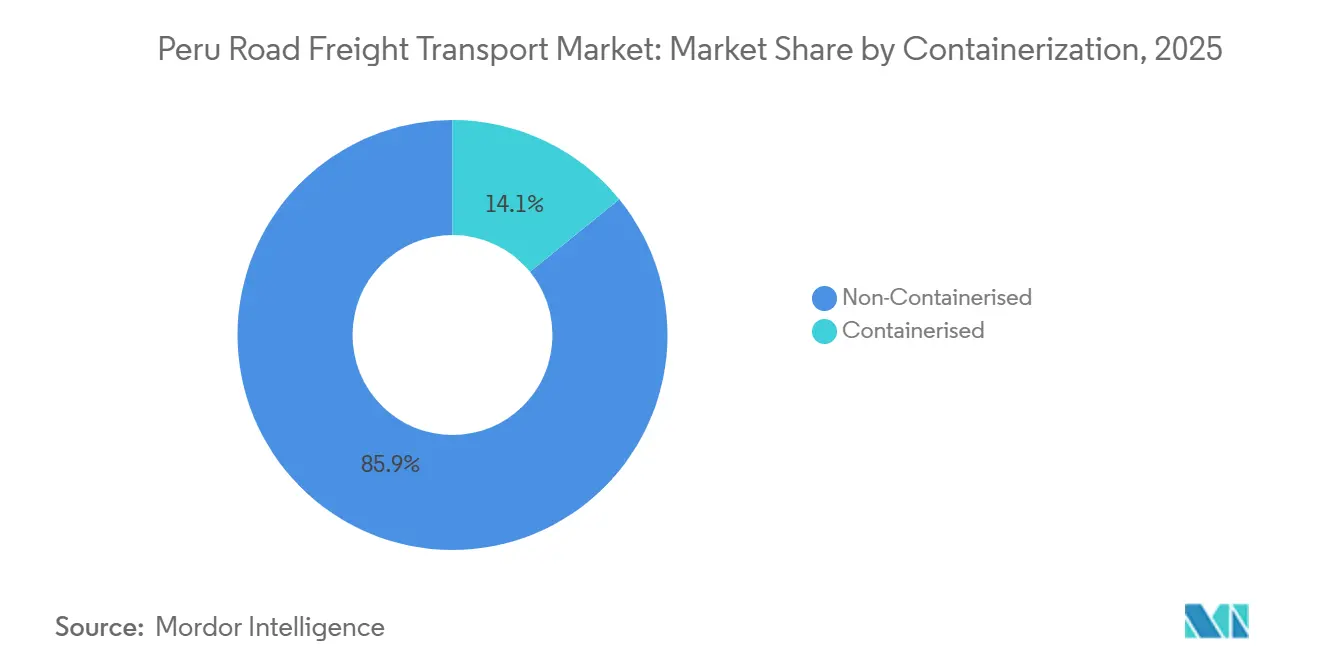

- コンテナ化別では、非コンテナ化貨物がペルー道路貨物輸送市場の85.88%のシェアを保持し、コンテナ化輸送は2026年~2031年にかけて5.47%のCAGRで成長すると予測されています。

- 距離帯別では、長距離輸送レーンが2025年の総価値の73.99%を占め、短距離ルートは見通し期間中に5.52%という高いCAGRを記録する見込みです。

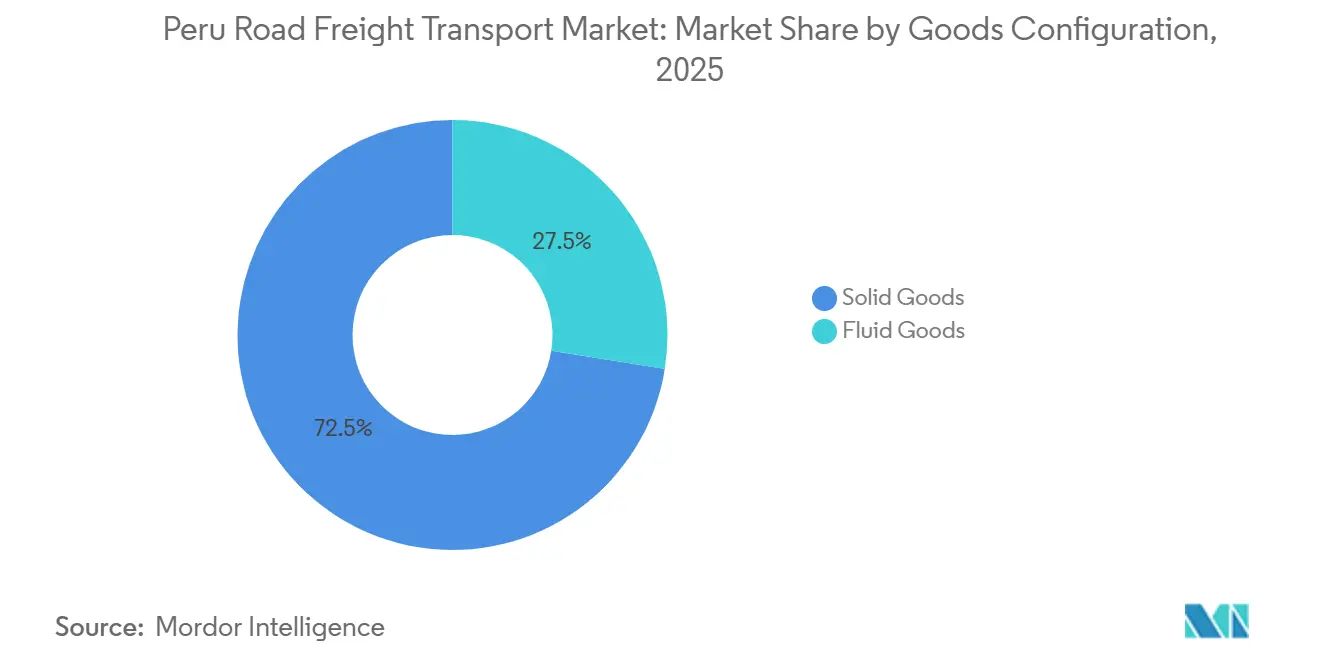

- 貨物形態別では、固体貨物がペルー道路貨物輸送市場の72.49%のシェアを維持し、液体貨物は2031年に向けて5.78%のCAGRで最も速く増加する見込みです。

- 温度管理別では、温度管理なしの輸送が2025年の価値の94.63%を占め、温度管理輸送は2031年に向けて5.90%のCAGRで加速する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

ペルー道路貨物輸送市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| ニアショアリング主導の製造業流入 | +0.9% | リマ・カヤオ工業地帯 | 中期(2~4年) |

| SUNAT電子インボイス義務化 | +0.6% | 全国、都市中心 | 短期(2年以内) |

| 高付加価値輸出向けコールドチェーンの拡大 | +0.7% | 沿岸イカ・リマ・ピウラ | 中期(2~4年) |

| 5Gロジスティクス回廊とプラトゥーニング試験 | +0.3% | リマ、アレキパ・クスコ | 長期(4年以上) |

| 電気トラック向けカーボンクレジット融資 | +0.4% | リマ都市圏、港湾アプローチ | 中期(2~4年) |

| シエラ縦断高速道路コンセッション | +0.5% | 中央アンデス鉱業地帯 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

ニアショアリング主導の製造業流入による国内貨物量の増加

ペルーの製造業への外国直接投資は2025年に前年比23%増加し、リマ・カヤオ工業団地に集中しています。港湾への近接性と米国との貿易優遇措置が、自動車部品および家電組立業者のサプライチェーンを短縮しています。繰り返し発生する原材料の入荷フローと完成品の出荷フローは、ペルー道路貨物輸送市場で活動する運送業者の需要変動を低下させます。輸送品は平均価値が高く、荷主がリアルタイム追跡、貨物完全性センサー、および契約上のサービスレベル合意を指定するよう促しています。大手事業者は複数年契約を獲得し、フリート展開計画を安定させ、機器サプライヤーとの交渉力を高めています。その結果、ニアショア生産の国内区間が、以前は空荷返却リスクにさらされていたバックホール積荷を支えるようになり、全体的な資産稼働率を押し上げています[1]米州開発銀行、「輸送向けカーボンクレジット融資」、iadb.org。

SUNAT電子インボイス義務化によるコンプライアンス摩擦の低減

2025年1月からの全面的な電子インボイス化により、典型的な支払いサイクルが45~60日から15~30日に短縮され、運転資本が解放され、年率18~24%のコストがかかるファクタリング枠への依存が軽減されました。配送証明と税務書類の自動照合により管理コストが削減され、専任のバックオフィス担当者を持たなかった小規模フリートの競争条件が均等化されます。荷主が電子インボイス機能を要求するにつれて正規化が深まり、非公式な運送業者はアップグレードするか撤退するかを迫られています。したがって、ペルー道路貨物輸送市場は透明な価格設定と文書化されたサービス実績へとシフトしており、これは多国籍企業の調達監査の前提条件となっています。中期的には、一貫したキャッシュフローの可視性が銀行融資の担保要件を緩和し、コンプライアンスを遵守する中小企業運送業者向けの信用供与を緩やかに拡大させます。

高付加価値農産物輸出向けコールドチェーンの拡大による冷蔵輸送需要の促進

ブルーベリーとアボカドは2025年に30億USDの輸出収入を生み出し、そのすべてが内陸輸送中に0℃から8℃の温度範囲を必要とします。冷蔵トラックの運賃はドライバン相当の40~60%高く、冷蔵車とテレマティクス対応温度ロガーに投入される追加資本を正当化しています。ペルー道路貨物輸送市場の専門事業者は、積荷拒否のリスクなしに農産物ロットを混載できるマルチ温度トレーラーで差別化を図っています。税関ブローカーは植物検疫通関を発行する前にIoTベースの完全性証明書をますます要求するようになっており、デジタルコールドチェーンデータポイントを輸出書類ワークフローに組み込んでいます。冷蔵フリートの成長は、したがって、園芸作物の作付面積拡大と北米およびアジアの厳格なバイヤープロトコルに結びついています[2]UNCTAD、「ラテンアメリカ外国直接投資トレンド2025」、unctad.org。

リアルタイムテレマティクスとプラトゥーニングを可能にする5Gロジスティクス回廊

リマ・アレキパ幹線沿いの商用5Gはサブ秒レイテンシを解放し、早期導入者の計画外ダウンタイムを約30%削減した予知保全分析をサポートしています。トラックプラトゥーニング試験は、協調ブレーキロジックの下で車間距離を狭く保つことで8~12%の燃料節約を実現しています。これらの効率向上は、ディーゼル価格が依然として不安定な中で到来し、接続されたリグを持つフリートの運営コストリスクを緩和しています。しかし、設備投資負担とサイバーセキュリティ要件が小規模事業者を阻み、ペルー道路貨物輸送市場におけるM&Aの見通しを加速させています。自律走行コンボイの規制サンドボックスは2028年以降に拡大される予定であり、ドライバーのローテーション規範と保険の枠組みを潜在的に再構築する可能性があります。

制約要因の影響分析*

| 制約要因 | (~)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| パナメリカーナ・スール沿いの市民不安による道路封鎖 | -0.7% | アレキパ・クスコ・プーノ | 短期(2年以内) |

| ユーロIII車両に対するグリーン排出ガス通行料割増 | -0.5% | 全国通行料ネットワーク | 中期(2~4年) |

| アマゾン回廊における貨物盗難の増加 | -0.4% | ウカヤリ・サン・マルティン | 中期(2~4年) |

| 中小企業フリート更新のための信用逼迫 | -0.6% | 全国、独立事業者の間で深刻 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

パナメリカーナ・スール沿いの市民不安による道路封鎖

2024年の抗議活動による道路閉鎖の47日間が、南部鉱山とリマの製錬所・港湾を結ぶ鉱物サプライチェーンを寸断し、安全在庫需要を15~20%増加させました。保険会社は10万USD超の貨物に対して200~300ベーシスポイントの回廊固有の割増料金を課し、総着地コストに対して無視できない上昇をもたらしました。ペルー道路貨物輸送市場の大手フリートはリアルタイムルート監視ダッシュボードと地域リーダーとのリモート連絡を展開して事前警告を確保していますが、突発的な発火点は依然として回避不能です。この予測不可能性により、荷主は二重ルーティング条項を委託し、鉄道または沿岸海運のフォールバックを維持する運送業者に対してプレミアムを支払うことを余儀なくされ、最終的に有効輸送能力を圧迫する構造的なスラックを組み込んでいます。

2025年グリーン排出ガス法によるユーロIII通行料ペナルティの導入

2026年7月から、ユーロIV基準を下回るトラックはリマ・カヤオ高速道路で50~100%高い通行料を支払う必要があり、車両1台あたり年間800~1,200USDに相当します。ペルーの現役フリートの約40%がペナルティ対象に該当し、小規模事業者はマージン損失を吸収するか、コストを転嫁して顧客離れのリスクを冒すかを迫られています。信用制約が更新サイクルを遅らせ、ペルー道路貨物輸送市場内で最新フリートと旧式リグのコスト格差を拡大させています。フリートアグリゲーターは、旧式機器が廃棄されるにつれて残存価値裁定を見込んで、不良資産の購入による統合加速を狙っています[3]共和国議会、「2025年グリーン排出ガス法」、congreso.gob.pe。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

エンドユーザー産業別:小売統合が需要を再形成

卸売・小売業は2025年のペルー道路貨物輸送市場規模の33.94%を生み出しました。2026年~2031年にかけて、このセグメントは6.17%のCAGRで成長し、ラストマイル配送と返品管理を取り込むリバースロジスティクスループの容量を追加すると予測されています。小売業者が予測可能なソフトグッズ量を入札するため、運送業者はルート最適化ソフトウェアとマイクロフルフィルメントハブの導入を正当化でき、空走距離の発生を低減できます。

製造業は2位にランクされますが、初期投資急増後にニアショアリング設備容量が安定するにつれて、より緩やかな軌跡を示しています。それでも、自動車および家電組立業者はジャストインタイムスケジュールを発行し、98~99%の定時納品実績を要求しており、ペルー道路貨物輸送市場の運送業者がダブルドライバーシフトとクロスドックノードを展開するよう促しています。石油・ガス・鉱業は引き続き重量物輸送専門業者に依存し、農業・林業はプレミアムベリーおよびアボカド輸送を通じて温度管理成長を支えています。建設貨物は循環的であり、港湾後背地道路や有料道路舗装改修プログラムなどの公共事業支出と連動して増加します。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

目的地別:輸出回廊が国際成長を牽引

国内レーンは2025年のペルー道路貨物輸送市場の62.07%を占めましたが、チリ、エクアドル、アジア海上ルートへの国際フローは2031年に向けて6.21%のCAGRで国内成長を上回ると予測されています。チャンカイ大型港は輸出業者に上海への直接太平洋ゲートウェイを提供し、海上輸送時間を10~12日短縮し、ドレージおよび保税通関トラック輸送の需要を高めています。通関業務、ATAカルネ処理、バイリンガルドライバー書類を備えた運送業者が競争上の優位性を獲得しています。

中産階級の需要増加により、リマ周辺のスポークサテライトに投資する小売業者やEコマース事業者が同日補充を可能にするハブアンドスポークモデルを優先するネットワーク再設計が促進され、ペルー道路貨物輸送市場が生鮮品および日用消費財の重要な動脈として定着しています。荷主はますます地域配送センターに在庫を分散させて封鎖リスクをヘッジしており、国内国境内でも地域間輸送距離を伸ばしています。

トラック積載量仕様別:輸送の断片化が加速

フルトラックロードは、鉱物および農産物の大量輸送のおかげで、2025年のペルー道路貨物輸送市場シェアの78.71%を維持しました。しかし、レス・ザン・トラックロードはEコマースの小口化と小売業者の在庫削減ニーズに後押しされ、2031年に向けて6.01%のCAGRで拡大しています。LTLネットワーク経済はターミナル密度に依存するため、上位5社の運送業者はリマ、アレキパ、トルヒーヨでドック扉を倍増させています。

デジタル貨物マーケットプレイスの高度な積み合わせアルゴリズムは、手動配車と比較して空走距離を18~20%削減し、LTLのマージン回復力を強化しています。ペルー道路貨物輸送市場では、運送業者が幹線輸送契約にテクノロジーサブスクリプションを組み合わせ、データ分析をサービスとして効果的に収益化しています。FTLは単一荷受人向けコモディティ輸送に不可欠であり続けますが、サプライチェーンが規模よりも俊敏性に傾くにつれて、そのシェアは緩やかに低下すると予想されます。

コンテナ化別:インターモーダル標準の普及

コンテナ化別では、非コンテナ化貨物がペルー道路貨物輸送市場の85.88%を占め、コンテナ化輸送は2026年~2031年にかけて5.47%のCAGRで成長すると予測されています。ブロックチェーン封印などの可視化ツールは改ざん不可能な引き渡し記録を提供し、仕向地市場での食品安全監査に不可欠です。

非コンテナ化貨物は鉱業および魚粉輸出において依然として規模の経済を享受しており、その運用上のシンプルさはシャーシプールが限られた運送業者にとって魅力的です。見通し期間中、園芸最盛期のコンテナ供給状況がプレミアムスポット運賃を左右し、デジタルコンテナ交換市場はペルー道路貨物輸送市場内の不均衡割増の抑制を目指しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

距離別:短距離輸送の都市化

長距離輸送はペルーの道路貨物輸送市場シェアの73.99%を占めましたが、都市部の消費支出が膨らむにつれて短距離セグメントは5.52%のCAGRを記録すると予測されています。小売業者とEコマース事業者がリマ周辺にスポークサテライトを投資することでラストマイル回路密度が向上し、プレミアム料金を要求する30分配送ウィンドウが可能になります。

長距離輸送のマージンは鉱業地域からのバックホール確保にかかっており、方向性のある交通不均衡によって複雑化しています。運送業者は、ペルー道路貨物輸送市場内の空荷コストを軽減するため、複数の小口貨物を集約して帰り便に積み合わせるミルクランモデルを試験しています。混雑した市街地周辺の政府バイパス事業はアイドリング時間を削減し、間接的にドライバーの乗務時間を延ばし、有効走行距離収益を向上させています。

貨物形態別:液体専門輸送の拡大

固体コモディティは依然として72.49%のシェアで支配的ですが、燃料、化学品、食品グレードオイルを含む液体貨物は5.78%のCAGRで拡大しています。危険物輸送業者は、より厳格な安全基準を満たすためにダブルシェルタンクと不活性ガスブランケットシステムに投資しており、新規参入者の資本障壁を高めています。

一方、カミセア田から放射するLNGおよびCNG配送ネットワークが極低温タンクトラックの新たなレーンを生み出しています。北部沿岸の食用油精製を背景に食品グレードタンカー需要が増加しています。これらのダイナミクスは、コンプライアンスを遵守した運送業者のみが高収益の液体貨物を取り込めるため、ペルー道路貨物輸送市場内のサービス差別化を拡大しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

温度管理別:コールドチェーンのプレミアム化

温度管理なしの積荷はペルーの道路貨物輸送市場シェアの94.63%を占めましたが、温度管理サブセグメントは5.90%のCAGRで急速に拡大しています。0℃の農産物と15℃の医薬品を同時に保持できるマルチゾーン冷蔵車はさらに高い運賃を要求します。

ペルー道路貨物輸送市場のフリート事業者は、IoT温度ロガーとブロックチェーン証明書を組み合わせ、海外バイヤーの完全性証明要求を満たしています。ホルヘ・チャベス国際空港近くの都市型冷蔵倉庫は2024年以降に容量を倍増させ、滞留時間と腐敗発生率を削減しています。業界観測者は、国内冷蔵食品消費が増加するにつれて、温度管理シェアが2031年までに8%を超えると予想しています。

地理的分析

リマ・カヤオだけで2025年のペルー道路貨物輸送市場価値の約45%を生み出しており、消費の中心地かつ海上ゲートウェイとしての役割を担っています。イカからピウラまでの沿岸回廊は平坦な地形と灌漑輸出農業を活用し、北向きのベリーおよびアスパラガス輸送をカヤオ港とピスコ港に供給しています。カハマルカやアレキパなどの高地は鉱業の中心地であり、精鉱輸送隊を派遣していますが、地元需要が乏しいため空荷バックホールに悩まされており、方向性のある運賃格差を拡大させています。

プカルパなどのアマゾン辺境都市は道路から河川への積み替えに依存しており、輸送モードの複雑さを増し、貨物盗難リスクに関連する保険コストを引き上げています。季節的な豪雨とエルニーニョ現象が未舗装区間を流失させ、ジャングル州の消費財価格に波及する緊急貨物割増料金を引き起こしています。北部地域のコーヒーおよびカカオブームは、国家インフラ計画の下で資金調達された新たな舗装支線道路の恩恵を受け、農場から港湾までの輸送時間を最大4時間短縮しています。

インフラ格差が運送業者の戦略を形成しており、全国規模の事業者は24時間365日の計量所カバレッジを持つ幹線道路に注力し、地域専門業者は地元の知識を活用して二次道路とバイリンガル書類を処理しています。特に地滑りが発生しやすい区間の気候変動に強い道路改良は、2030年以降のペルー道路貨物輸送市場のCAGR予測を維持するために不可欠です。最後に、トルヒーヨとチクラヨ周辺の都市バイパス投資が都市渋滞を解消し、小売業者が広告で打ち出す同日地域配送の約束を実現しています。

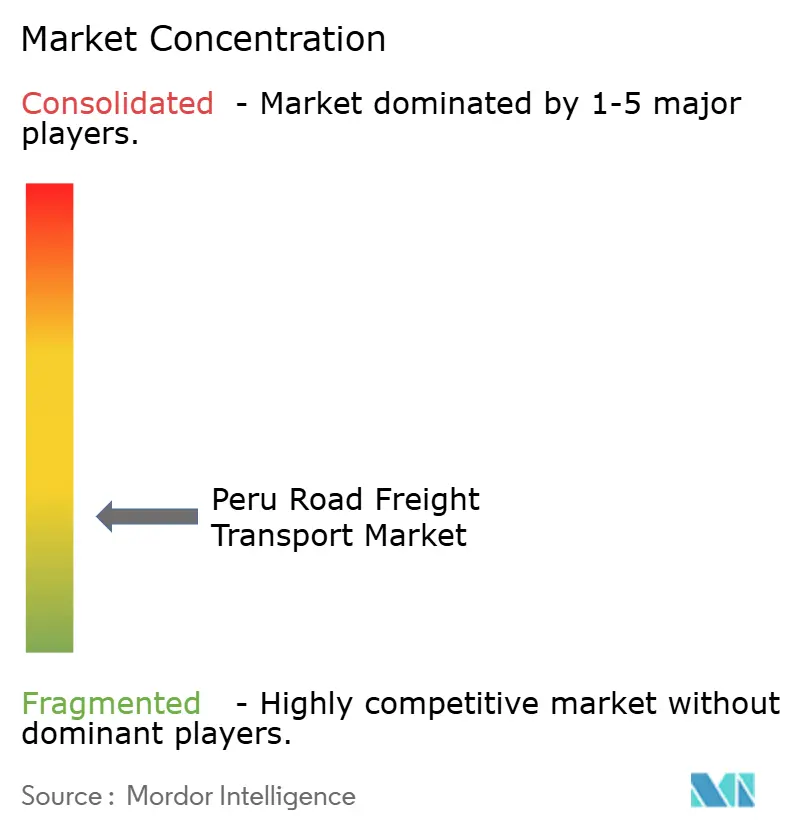

競争環境

ペルー道路貨物輸送市場は依然として中程度に分散しており、上位5社の事業者が合計で収益の約35~40%を占め、ニッチ専門業者の余地を残しています。DSVによるDB Schenkerの143億ユーロ(164億7,000万USD)の買収は、買収者を化学品および小売業の垂直市場に即座に定着させ、グローバル企業のラテンアメリカ密度への高まる食欲を示しました。Kuehne+Nagelのリマにおける1,200万USDのコールドチェーンキャンパスとDHLの1,800万USDのマルチクライアント配送センターは、多国籍企業がアセットライトの貨物転送からアセットヘビーの物流配送へとシフトしていることを示しており、これは荷主がモード横断の統合可視性を求めることによって推進されています。

SAVAR CorporacionやPeru Logistic SACなどの地域チャンピオンは、それぞれAIルート最適化と医薬品GDP認証を組み込むことで主要顧客を維持しています。SAVARの2024年ローンチによって先駆けられたデジタル貨物マーケットプレイスは、ブローカレッジスプレッドを圧縮し資産稼働率を向上させますが、スマートフォンベースの業務割り当てに不慣れな小規模フリートの信頼障壁に直面しています。武装護衛と要塞化された保管施設サービスを提供するセキュリティ重視の事業者は、アマゾン回廊を通過する電子機器荷主からプレミアムを獲得し、フリート規模が限られているにもかかわらず防御可能なポジションを確立しています。

戦略的パートナーシップが増殖しています:CEVAの銅コンソーシアムとの協定は、プロジェクト貨物、重量物輸送、サプライチェーン分析をワンストップサービスにまとめています。JAS Worldwideの地元フォワーダー買収は、グローバルインテグレーターがしばしば見落とす内陸オフィスを追加しています[4]JAS Worldwide、「買収によるペルー事業拡大2024」、jasworldwide.com。最後に、Geodisのカーボンニュートラルサービスは、スコープ3削減を求める輸出業者に響いています。すべての階層にわたって、テレマティクス導入、ドライバー安全プログラム、予知保全投資が入札を差別化し、契約更新を形成しています。

ペルー道路貨物輸送産業のリーダー企業

DHL

DSV

SAVAR Corporación Logística

CMA CGM

Ransa Comercial

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年3月:DHL Groupはデータセンターロジスティクスネットワークの拡張を発表し、10の新倉庫と700万平方フィート超の容量を追加しました。

- 2025年11月:CEVA LogisticsはIveco Groupと新たな配送センターの運営に関する協定を締結し、地域ロジスティクスの拠点を拡大し、ラテンアメリカにおける自動車サプライチェーン能力を強化しました。

- 2025年5月:CEVA Logisticsは極東と中南米を結ぶ深海自動車ロジスティクスネットワークを拡大し、地域への自動車ロジスティクスフローを強化しました。

- 2025年3月:DHL Groupはライフサイエンスサプライチェーン能力を強化するため、医薬品ロジスティクス会社Cryopdpの買収を発表しました。

ペルー道路貨物輸送市場レポートの調査範囲

| 国内 |

| 国際 |

| 製造業 |

| 石油・ガス・鉱業・採石業 |

| 農業・漁業・林業 |

| 建設業 |

| 卸売・小売業 |

| その他のエンドユーザー |

| フルトラックロード(FTL) |

| レス・ザン・トラックロード(LTL) |

| コンテナ化 |

| 非コンテナ化 |

| 長距離輸送 |

| 短距離輸送 |

| 液体貨物 |

| 固体貨物 |

| 温度管理なし |

| 温度管理あり |

| 目的地別 | 国内 |

| 国際 | |

| エンドユーザー産業別 | 製造業 |

| 石油・ガス・鉱業・採石業 | |

| 農業・漁業・林業 | |

| 建設業 | |

| 卸売・小売業 | |

| その他のエンドユーザー | |

| トラック積載量仕様別 | フルトラックロード(FTL) |

| レス・ザン・トラックロード(LTL) | |

| コンテナ化別 | コンテナ化 |

| 非コンテナ化 | |

| 距離別 | 長距離輸送 |

| 短距離輸送 | |

| 貨物形態別 | 液体貨物 |

| 固体貨物 | |

| 温度管理別 | 温度管理なし |

| 温度管理あり |

レポートで回答される主要な質問

ペルー道路貨物輸送市場の現在の価値はいくらですか?

ペルー道路貨物輸送市場規模は2026年に91億7,000万USDに達しました。

ペルーの道路貨物セクターは2031年までにどのくらいの速さで成長しますか?

総価値は119億1,000万USDに達すると予測されており、2026年~2031年にかけて5.37%のCAGRです。

どのエンドユーザーグループが最も多くの貨物収益を生み出していますか?

卸売・小売業が2025年の売上高の33.94%でリードしており、最も速い成長セグメントでもあります。

どのレーンタイプが最も急速に拡大していますか?

国際回廊は6.21%のCAGRで成長すると予測されており、国内輸送を上回っています。

持続可能性政策はフリート投資にどのような影響を与えていますか?

ユーロIIIトラックへの2026年通行料割増と電気自動車向けカーボンクレジット融資が、特にリマでフリートの近代化を加速させています。

どのテクノロジートレンドが最も変革的ですか?

電子インボイス義務化、5Gテレマティクス、ブロックチェーン書類、AIルート最適化がすべて価格決定力とサービス品質を再形成しています。

最終更新日: