チリ道路貨物輸送市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 基準年の市場規模 (2025) | 10.77 十億米ドル |

| 市場規模 (2026) | 11.37 十億米ドル |

| 市場規模 (2031) | 14.94 十億米ドル |

| 成長率 (2026 - 2031) | 5.61% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるチリ道路貨物輸送市場分析

チリ道路貨物輸送市場規模は2026年に117億3,700万USDと推定され、2025年の107億7,000万USDから成長し、2031年には149億4,000万USDに達する見込みで、2026年〜2031年にかけてCAGR 5.61%で成長します。

同国の4,300キロメートルに及ぶ南北の幹線軸、太平洋に面した有利な貿易方向性、および鉱業主導の輸出基盤が相まって、トラック輸送サービスへの安定した需要を支えています。隣国アルゼンチンおよびブラジルからの自動車部品のニアショアリング、電子商取引普及率の上昇、ならびにルータ5北部改良工事などの公共事業が成長見通しを強化している一方、有料道路料金の上昇、ドライバー不足、気候関連の混乱が事業上の逆風となっています。チリの港湾と南アメリカ大西洋側を結ぶマルチモーダル回廊プロジェクトは、新たな長距離輸送量と輸送業者にとってより高い資産稼働率をもたらすことが期待されています。デジタル貨物マッチングからAIを活用したルート計画に至るまでのテクノロジー導入が、積載率の向上と空車走行比率の低減を継続的にもたらしており、特に分散した競争環境を支配する中小規模車隊において顕著です。

レポートの主要なポイント

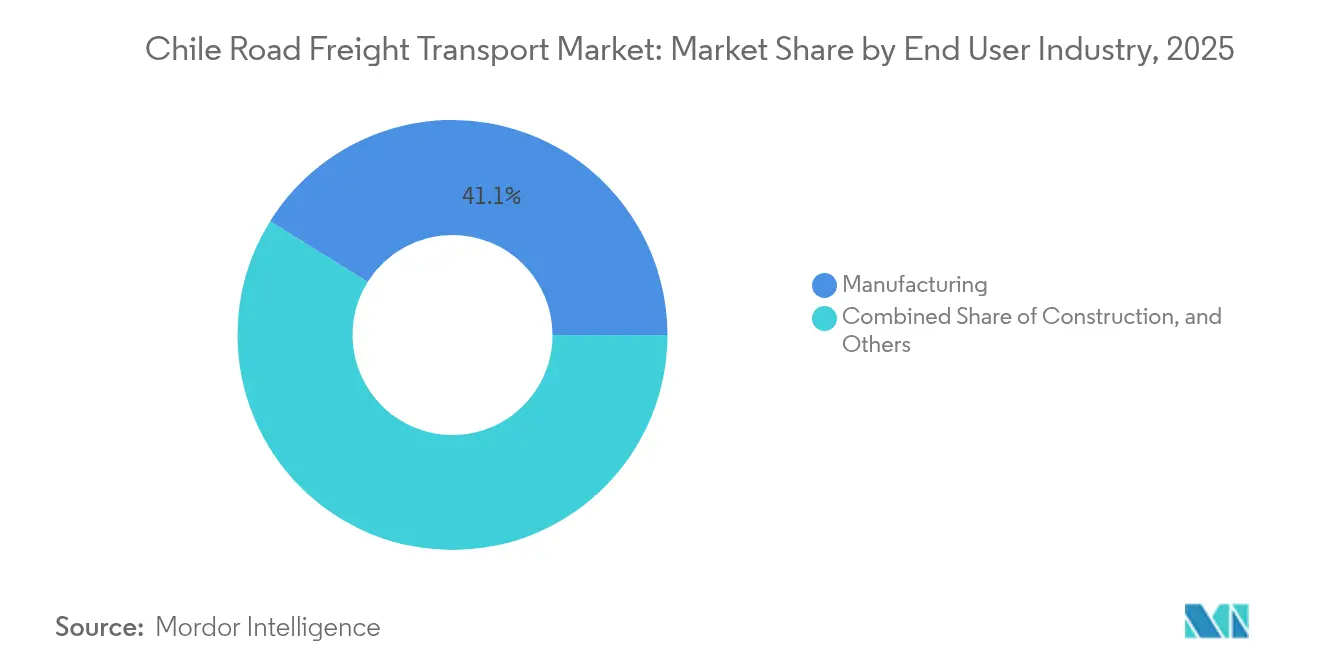

- 最終利用者産業別では、製造業が2025年のチリ道路貨物輸送市場において41.12%のシェアで首位を占め、卸売・小売業は2031年まで5.85%のCAGRで加速すると予測されています。

- 目的地別では、国内輸送が2025年のチリ道路貨物輸送市場規模の62.35%を占め、一方で国際貨物輸送は大洋間回廊計画を背景に5.98%のCAGRで拡大しています。

- トラック積載仕様別では、満載トラック輸送(FTL)が2025年のチリ道路貨物輸送市場シェアの78.55%を占め、一方で小口混載輸送(LTL)は2031年まで5.74%のCAGRで最も速く成長するフォーマットとなっています。

- コンテナ化別では、非コンテナ貨物が2025年のチリ道路貨物輸送市場規模の85.35%を占め、製造業および高付加価値生鮮品の拡大に伴い、コンテナ輸送は5.27%のCAGRが見込まれています。

- 輸送距離帯別では、長距離輸送が2025年の全輸送量の73.25%を占め、短距離都市配送は2031年まで年率5.41%の成長が予測されています。

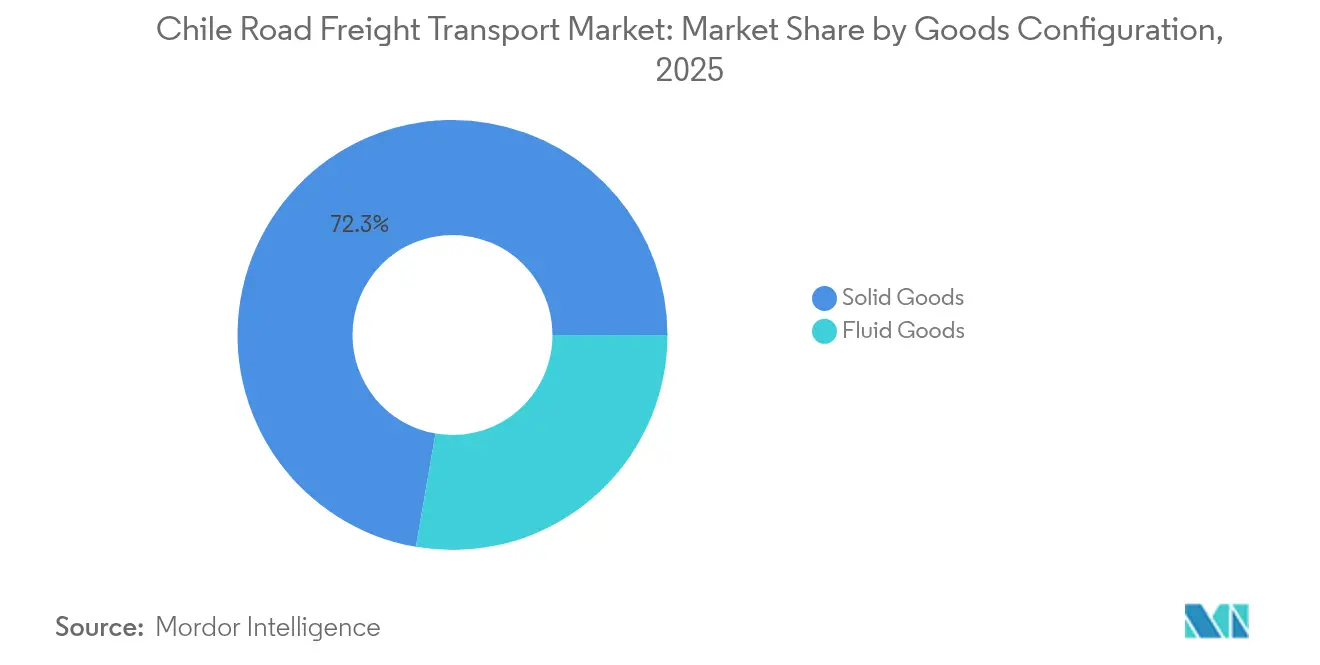

- 貨物形態別では、固体貨物が2025年に72.28%のシェアを占めていますが、主にリチウム精製に使用される化学品を中心とした液体貨物は年率5.64%で成長しています。

- 温度管理別では、非冷蔵積荷が2025年に94.52%のシェアで市場を支配しており、果物輸出および生鮮食品宅配便の発展に伴い、温度管理貨物は年率5.70%の成長を示しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

チリ道路貨物輸送市場のトレンドと考察

ドライバー要因影響分析*

| ドライバー要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| チリ電子商取引セクターの急速な拡大 | +1.2% | 全国規模(サンティアゴ、バルパライソ、コンセプシオンが先行) | 中期(2〜4年) |

| 北部リチウム採掘サプライチェーンからの需要拡大 | +0.8% | アントファガスタ、タラパカ | 長期(4年以上) |

| 政府による高速道路コンセッション改良(ルータ5および大洋間回廊) | +1.0% | 全国規模、越境 | 長期(4年以上) |

| 自動車部品製造のニアショアリング | +0.7% | チリ中部および越境回廊 | 中期(2〜4年) |

| デジタル貨物マッチングプラットフォーム | +0.5% | 都市物流ハブ | 短期(2年以内) |

| ユーロVIおよび代替燃料車隊へのOEM投資 | +0.6% | 全国規模(サンティアゴで早期普及) | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

チリ電子商取引セクターの急速な拡大

オンライン小売は引き続き貨物フローを再構築しており、食品・飲料のウェブ販売は2020年から2024年の間に133%急増し、2025年以降も二桁成長を維持しています。より小口かつ高頻度の荷物は、特に大型食品店の34%が集中するサンティアゴにおいて、小口混載輸送(LTL)およびラストマイル事業者に有利に働いています。デジタル決済のローカライズが注文コンバージョンを促進し、中南米の消費者の94%がスムーズな決済体験を求める中、出荷件数を増加させています。小売業者はオムニチャネル物流投資で応え、主要チリ都市間で500キロメートルを超えることが多い距離にわたるハブ・アンド・スポーク型都市配送を調整できる技術力を持つ輸送業者にとって、より大きなアドレス可能な基盤を生み出しています[1]「共和国大統領が大洋間道路回廊行動計画の発表を主導」、公共事業省、mop.gob.cl。

北部リチウム採掘サプライチェーンからの需要拡大

国家リチウム戦略は、コデルコ・SQMアライアンスなどの官民パートナーシップを通じて、2030年までに30万炭酸リチウム換算トン(LCE)の追加生産を目指しています。硫酸バルク、鉱物試薬、重機、および産出されるリチウム炭酸塩は、アタカマから中央港湾まで1,400キロメートルを輸送しなければならず、砂漠の極端な環境に耐えられる危険物(ADR)対応専用タンカーと堅牢な車両整備体制が必要とされます。チリ銅委員会(Cochilco)は、2023年〜2032年に向けて657億1,000万USDに上る49件の鉱業プロジェクトを挙げており、建設資材から産出精鉱に至るまで、持続的な貨物量が見込まれます[2]「世界のトラックドライバー不足は2028年までに倍増する」、国際道路輸送連合、iru.org。

政府による高速道路コンセッション改良(ルータ5および大洋間回廊)

2025年4月に発表された総額100億USD、全長2,400キロメートルの大洋間計画は、太平洋側ターミナルをブラジル、アルゼンチン、パラグアイと結び、大西洋〜太平洋間の輸送時間を67%短縮できる可能性があります。12億7,000万USDのルータ5北部拡幅工事や38億USDのサンティアゴ〜バルパライソ間鉄道コンセッションなどの補完投資が、回廊容量を増強し、電子有料道路を標準化し、主要幹線のボトルネックを解消するインターモーダル選択肢を開拓します。インフラの改善はジャスト・イン・タイム輸出サプライチェーンを支援し、チリの再生可能エネルギーの野心に関連する新興グリーン水素設備フローを触媒する可能性があります。

アルゼンチン・ブラジルからの自動車部品製造のニアショアリング

地政学的リスクの低減とリードタイムの短縮を図るべく、より多くのサプライヤーが65の貿易協定のもとでチリの軽関税環境へ生産を移転しています。大洋間道路はアジア向け自動車部品の輸送時間を約17日短縮し、スケジュールが確実な越境トラック輸送に依存するジャスト・イン・タイムモデルを支援します。サンティアゴおよびロスアンデス周辺の部品倉庫は、荷物の価値密度が上昇する中、通関統合追跡機能を備えた安全かつ温度安定型の満載トラック輸送(FTL)ユニットをますます契約するようになっています[3]「ウォルマートはチリでグリーン水素燃料電池トラックをテストする」、IEEEスペクトラム、ieee.org。

制約要因影響分析*

| 制約要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| ドライバー不足と労働力の高齢化 | -0.8% | 全国規模、北部僻地で深刻 | 長期(4年以上) |

| 貨物運賃を上回る有料道路料金の上昇 | -0.6% | ルータ5およびサンティアゴネットワーク | 短期(2年以内) |

| 越境回送輸送に対するカボタージュ規制 | -0.4% | アルゼンチン、ペルー、ボリビアとの国境 | 中期(2〜4年) |

| 山岳回廊における気候起因の地滑りへの脆弱性 | -0.5% | アンデス山脈越え | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

ドライバー不足と労働力の高齢化

国際道路輸送連合は、2028年までに世界の未充足ドライバーポストが倍増する恐れがあると警告しており、チリも若年労働者の関心低下および女性の参加率が依然として6%未満という状況でこのトレンドを反映しています。週労働時間を40時間に短縮する2024年の労働改革は、特に複数日サイクルで稼働するリチウム輸送業者にとって、スケジュール管理の柔軟性を制約し、残業コストを増大させます。鉱業事業者は共有休憩施設と研修プログラムに資金を投じていますが、業界調査では依然として3万4,000人規模の人材不足が指摘されています。

貨物運賃を上回る有料道路料金の上昇

消費者物価指数(CPI)プラス3.5%の指数化により、ルータ5南部の有料道路料金は乗用車で3,000〜3,700チリペソ、トラックはその約2倍に上昇し、1,400キロメートルを超えるサンティアゴ〜プエルトモント間の収益を圧迫しています。TAGトランスポンダーの義務化により現金払いの柔軟性が失われ、最大20%の週末割増料金がコスト変動性をさらに高めています。価格競争の激しい環境では貨物仲介業者が値上げ分を荷主に転嫁しにくく、車隊全体の80%を占める個人事業主の収益を圧迫しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

最終利用者産業別:製造業が多様化の中核を担う

製造業は2025年のチリ道路貨物輸送市場シェアの41.12%を占め、ニアショアリング契約に基づく自動車部品および電子機器の安定した流入により首位を維持しています。この優位性はジャスト・イン・タイムラインのための安定した満載トラック輸送(FTL)受注に転化される一方、二次サプライヤーがサブアセンブリを納入する小口混載輸送(LTL)の機会も生まれています。卸売・小売業に帰属するチリ道路貨物輸送市場規模は現時点では小さいものの、オムニチャネル食料品とウォルマートの13億USDの物流倉庫整備計画に牽引されて最も速く拡大しており、5.85%のCAGR予測を裏付けています。

鉱業・石油・採石業の貨物は引き続き基幹セグメントであり、657億1,000万USDの設備投資パイプラインを持つ49件のアクティブなプロジェクトと、国家リチウム戦略の30万炭酸リチウム換算トン(LCE)追加生産目標に支えられています。農業は大きな季節的弾力性を付加しており、単一のチェリー収穫期だけでコンテナ需要が75%急増し、輸送業者は厳しい接岸時間の制約のなかで中南部の果樹園からサンアントニオ港まで冷蔵コンテナを再配置することを余儀なくされます。建設量はインフラ支出とともに増減し、ルータ5の改良工事だけで2027年までに700万トンを超える骨材と鉄鋼がネットワークに投入されます。

注記: 個別セグメントの全シェアはレポート購入後にご確認いただけます

目的地別:国際回廊の勢いが加速

2025年の国内輸送はチリ道路貨物輸送市場の62.35%を占め、ルータ5に沿ったサンティアゴ、バルパライソ、コンセプシオン間の密な南北貿易を反映しています。しかし、大洋間プロジェクトの完成が近づき、内陸国パラグアイがアジアへの太平洋ゲートウェイを活用するにつれ、国際輸送量は現在2031年まで5.98%のCAGRを記録しています。越境輸送には通常、西行きの大豆、牛肉、自動車部品、および東行きのコンテナ化された消費財が含まれます。

カボタージュ規制が回送輸送収益を妨げていますが、回廊計画に基づく税関手続きの調和と電子荷物書類の利用拡大により、トラック1台当たりの国境停留時間が最大30分短縮されています。通貨リスクも残存しており、ブラジルレアルに対するペソの変動が四半期内に越境トラック輸送料率を4〜5パーセントポイント変動させる可能性があり、輸送業者はUSD建て契約によるヘッジを促されています。

トラック積載仕様別:FTLが主導、LTLが革新

満載トラック輸送(FTL)は2025年のチリ道路貨物輸送市場規模の78.55%を占め、銅バルク、リチウム、農産物を供給しています。鉱業荷主は危険物コンプライアンスの複雑性を軽減するために固定ルートのFTLを契約しており、これが高い資産回転率を支える一方で回送貨物の余地は限られています。電子商取引の普及に伴い、小口混載輸送(LTL)は5.74%のCAGRで拡大しており、電子配送密度が1平方キロメートル当たり250件を超える都市では複数停車の巡回配送が実行可能になっています。

デジタル仲介業者は料率ベンチマーク、電子船荷証券発行、および自動配達証明フローを組み合わせることで事務作業時間を削減し、小規模車隊の参入障壁を下げています。タッチポイントの多いLTLはまた、テレマティクス、冷蔵マイクロデポ、AIベースの混載の需要も促進しています。

コンテナ化別:バルクが支配、コンテナが台頭

非コンテナのバルク貨物は、チリの資源指向性からそのシェアの85.35%を占めています。内陸精鉱所からアントファガスタ港に移動する銅精鉱だけで、毎日数千台規模のダンプトラック走行が必要です。それでも、製造品、水産物、果物輸出の増加により、コンテナ積荷は現在5.27%のCAGRを記録しています。冷蔵コンテナボックスに関連するチリ道路貨物輸送市場規模は、ピーク月に3,500TEUを超えるCA(調整雰囲気)コンテナが必要なチェリーおよびテーブルグレープのシーズンとともに拡大しています。

サンアントニオにおけるDPワールドのムームアスター自動係留システムは船舶の折り返し時間を30分短縮し、トラックゲートのスケジュール調整を円滑化し、コンテナ回転率を向上させています。製造業者もまた、長距離砂漠横断における盗難および天候被害を軽減するために自動車部品のコンテナ輸送を好んでいます。

輸送距離別:長距離輸送が引き続き量を支配

長距離輸送は、都市と鉱山が数百キロメートル離れているため、2025年の輸送トン数の73.25%を占めています。将来の大洋間回廊が完成すれば、パラグアイまたはブラジルから太平洋ハブまでドアツードアで結ぶ際の平均輸送距離が1,800キロメートルを超える可能性があります。これらの距離は、ディーゼル燃料コストの変動と有料道路料金の上昇を非常に重大なものとしており、ルータ5の有料道路料金だけでも往復1台当たり250USDに達することがあります。

同日配送の約束に支えられた都市近郊での短距離輸送が勢いを増しており、消費者から20キロメートル以内のマイクロフルフィルメントセンターの需要を促進しています。サンティアゴにおける電動剛体トラックのパイロットプログラムは、電池パック価格が1kWh当たり90USD以下に下落した時点で1キロメートル当たり運営コストを35%削減することを目指しています。

貨物形態別:固体が支配、液体が拡大

固体貨物は2025年の貨物価値の72.28%を支配し、銅陰極板、鉄鉱石、製材が主導しています。リチウム精製の拡大が液体化学品の需要を押し上げており、硫酸の輸送量は2025年まで前年比11%増加し、砂漠の高温環境での操業に対応したISOタンクコンテナの需要も高まっています。液体に帰属するチリ道路貨物輸送市場シェアは依然として小さいものの、ビオビオでの商業プロジェクトが実現した際の将来の水素関連液体に支えられて5.64%のCAGRを記録しています。

危険物規制が液体輸送業者のコンプライアンスコストを高めていますが、同時に収益率を保護しており、保険会社は現在25MTを超える全酸輸送に対してジオフェンシングアラーム付きテレマティクスを義務付けており、この仕様を60%の車隊がいまだ満たしていません。

注記: 個別セグメントの全シェアはレポート購入後にご確認いただけます

温度管理別:常温が支配するも、コールドチェーンが加速

常温貨物は2025年に94.52%のシェアを保持しています。しかし、高付加価値果物の増加および食料品の電子商取引の拡大により、コールドチェーンセグメントは5.70%のCAGRに向かっています。冷蔵車隊の収容能力は依然として逼迫しており、特に需要が週単位で倍増しうる12月〜1月のチェリー収穫期において顕著です。輸送業者はディーゼル発電機の消費量を削減しトリップ当たり燃料コストを最大12%低減するため、ソーラー補助式冷蔵ユニットに投資しています。

グリーン水素パイロットが最終的に冷蔵トレーラーに動力を供給できるようになれば、荷主のスコープ3排出誓約に沿い、チリの低炭素物流ハブとしてのイメージを強化することになります。

地理的分析

サンティアゴ首都圏は全国人口の3分の1のシェアと主要物流センターの集積を背景に、国内流通の中核を担っています。ルータ5の北部および南部回廊が首都を港湾および農業地帯に結んでおり、12億7,000万USDの拡幅工事がエルニーニョに伴う嵐への耐性を向上させます。アントファガスタなどの北部ハブはリチウム三角地帯にサービスを提供しており、ADR専用車隊が硫酸を南北に輸送し、精鉱を積んで帰路につく。輸送距離は1,400キロメートルを超えます。ビオビオおよびロスラゴスを中心とする南部地域は、木材やサーモン飼料のための長距離フラットベッドトラックに依存していますが、新興グリーン水素クラスターのホストでもあります。

国際的には、2025年4月の大洋間ロードマップが2,400キロメートルの回廊を正式化し、数週間を要していたホーン岬迂回ルートに取って代わり、アルゼンチンおよびパラグアイの穀倉地帯向けのトラック輸送を促進し、ドア・ツー・ポートのリードタイムを約11日短縮します。通関デジタル化と積載量調和協定が国境待ち行列を削減する一方、カボタージュ規制により外国トレーラーが国内区間を積荷することは依然として禁止されています。資産回転率の改善に伴い太平洋〜大西洋間の運賃が圧縮され、アントファガスタ〜カンポグランデ〜アントファガスタの一周は現在10日ではなく6日で完了します。

チリの65以上の貿易協定は同国を再輸出プラットフォームとしており、アジア産消費者向け電子機器のトランスシップメント輸入品がアリカ回廊を経由してボリビアおよびペルーに向かい、地域フォワーダーの成長を促進しています。国境をまたぐ有料道路の不均一性と外国為替変動が価格設定を不透明にしており、エンドツーエンドのUSD建て契約および動的燃料サーチャージへの関心を高めています。

競争環境

市場は分散した状態が続いています。DSVが2025年4月に143億ユーロ(157億8,000万USD)でDBシェンカーを買収し、継承したシェンカーのデポを通じてチリをカバーする16万人規模の従業員を擁する世界最大の物流グループを創出したことで、グローバル大手による統合が加速しています。地域中堅企業は垂直ニッチを深化させることで対応しており、温度管理園芸を目指すものや危険物採掘輸送に特化するものがあります。

EnviaMe や Cargainteligente などのデジタルディスラプターは、個人事業主向けにサービスとしてのソフトウェア(SaaS)ルーティングモジュールをライセンス提供することでスケールを拡大し、電子商取引セグメントで市場シェアを獲得しています。レガシー車隊はユーロVI動力系で近代化を図っており、2024年後半にはボルボがラテンアメリカ初の大型電気自動車をサンティアゴの輸送業者に納車し、今後の排出規制への対応とESGを重視する荷主への訴求を強めています。投資筋は、有料道路コンセッションおよび燃料サプライヤーに対する交渉力を強化しようとする中堅事業者間でのM&Aの動きが活発化していることに注目しています。

インターモーダル統合への戦略的賭けが浮上しており、3社の輸送業者が38億USDのサンティアゴ〜バルパライソ間鉄道コンセッションに関連する15年間のサービス契約に入札し、2030年の路線開業後に道路輸送と一括列車運行を組み合わせることを目指しています。一方、ウォルマートチリの水素燃料電池パイロットは、ディーゼル価格変動に対するヘッジとして代替エネルギー車隊に共同投資する荷主の意向を示しています。これらの移行に必要な資本を持たない輸送業者は、収益率の低下と最終的な買収のリスクに直面しています。

チリ道路貨物輸送産業のリーダー企業

Andes Logistics de Chile S.A.

Agunsa (Agencias Universales S.A.)

Transportes Casablanca

Transportes Nazar

Sotraser

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年4月:DSVが143億ユーロ(157億8,000万USD)でDBシェンカーの買収を完了し、世界最大の物流グループを創設、2028年までに90億デンマーククローネ(14億4,000万USD)の年間シナジー達成を目標としています。

- 2025年4月:チリ大統領が、2,400キロメートルのマルチモーダル資産を通じて太平洋港をブラジル、アルゼンチン、パラグアイと結ぶ大洋間回廊行動計画を発表しました。

- 2025年4月:政府がビオビオのグリーン水素開発に対して500万USDの補助金を導入し、専門機器の将来の貨物カテゴリーを拡大しました。

- 2025年3月:バルパライソでの漁師によるデモが終結し、1週間にわたる貨物遅延の後、主要バースへのトラックアクセスが回復しました。

チリ道路貨物輸送市場レポートの調査範囲

道路を通じた商品・製品の輸送は道路貨物輸送と呼ばれます。これは世界最も伝統的な物流形態の一つであり、世界で最も広く使用されている輸送手段でもあります。必要に応じて、道路貨物輸送は航空貨物および海上貨物モードと組み合わせてドアツードア配送を提供するために使用されます。このレポートでは、現在の市場トレンド、制約要因、技術的更新、さまざまなセグメントの詳細情報、および業界の競争環境を網羅したチリ道路貨物市場の包括的な背景分析を提供しています。COVID-19の影響も研究中に考慮・組み込まれています。

チリ道路貨物市場は、目的地(国内および国際)、最終利用者(製造業(自動車を含む)、石油・ガス、鉱業・採石業、農業・漁業・林業、建設業、医薬品・ヘルスケア、その他の最終利用者)によってセグメント化されています。レポートは上記すべてのセグメントの市場規模および予測値(USD)を提供しています。

| 国内 |

| 国際 |

| 製造業 |

| 石油・ガス・鉱業・採石業 |

| 農業・漁業・林業 |

| 建設業 |

| 卸売・小売業 |

| その他の最終利用者 |

| 満載トラック輸送(FTL) |

| 小口混載輸送(LTL) |

| コンテナ輸送 |

| 非コンテナ輸送 |

| 長距離輸送 |

| 短距離輸送 |

| 液体貨物 |

| 固体貨物 |

| 非温度管理 |

| 温度管理 |

| 目的地別 | 国内 |

| 国際 | |

| 最終利用者産業別 | 製造業 |

| 石油・ガス・鉱業・採石業 | |

| 農業・漁業・林業 | |

| 建設業 | |

| 卸売・小売業 | |

| その他の最終利用者 | |

| トラック積載仕様別 | 満載トラック輸送(FTL) |

| 小口混載輸送(LTL) | |

| コンテナ化別 | コンテナ輸送 |

| 非コンテナ輸送 | |

| 輸送距離別 | 長距離輸送 |

| 短距離輸送 | |

| 貨物形態別 | 液体貨物 |

| 固体貨物 | |

| 温度管理別 | 非温度管理 |

| 温度管理 |

レポートで回答される主要な質問

2026年のチリ道路貨物輸送市場の規模はどのくらいですか?

チリ道路貨物輸送市場規模は2026年に117億3,700万USDと評価されています。

チリトラック輸送サービスの2031年までの予測成長率はどのくらいですか?

市場は5.61%のCAGRで拡大し、2031年までに149億4,000万USDに達することが見込まれています。

チリで最も多くの道路貨物を輸送する最終利用者セクターはどこですか?

製造業が2025年の総市場シェアの41.12%でトップに立ち、自動車部品のニアショアリングがその主要因です。

チリの輸送業者にとって最も成長が速い目的地セグメントはどれですか?

国際貨物輸送が最も高い勢いを示しており、大洋間回廊イニシアティブに支えられて2031年まで5.98%のCAGRを記録しています。

電子商取引はチリのトラック輸送需要にどの程度重要ですか?

電子商取引の急速な拡大が市場のCAGR予測に1.2パーセントポイントを加え、小口混載輸送(LTL)およびラストマイル輸送量を促進しています。

チリの道路貨物輸送事業者が直面する課題は何ですか?

主な課題には、ドライバー不足、有料道路料金の上昇、回送輸送に対するカボタージュ規制、および山岳ルートにおける気候起因の混乱が含まれます。

最終更新日: