欧州プロテイン市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 基準年の市場規模 (2025) | 6.22 十億米ドル |

| 市場規模 (2026) | 6.52 十億米ドル |

| 市場規模 (2031) | 8.26 十億米ドル |

| 成長率 (2026 - 2031) | 4.85% CAGR |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる欧州プロテイン市場分析

欧州プロテイン市場規模は2025年に62億2,000万USDと評価され、2026年の65億2,000万USDから2031年には82億6,000万USDに達すると推定されており、予測期間(2026年〜2031年)中のCAGRは4.85%です。この成長は、輸入大豆から国内産豆類、発酵由来原料、昆虫バイオマスへの明確な転換を反映しており、農場から食卓まで(Farm-to-Fork)目標、グリーンディール資本、小売業者のカーボン予算によって加速されています。植物性タンパク質が依然として主流を占めていますが、ホライズン資金援助のパイロット事業が産業規模へ移行するにつれ、微生物性タンパク質の商業化が加速しています。競争行動は中程度の断片化によって形成されており、既存の乳業協同組合がエンドウ豆およびホエイの生産能力を拡大する一方、ベンチャー支援の精密発酵専門企業がEFSAの先行承認を目指して競争しています。原材料の価格変動、特に2024年のカナダの干ばつ時における黄色エンドウ豆価格の23%急騰は、作付面積を自社契約できる垂直統合型加工業者の競争力を強化しています。

主要レポートのポイント

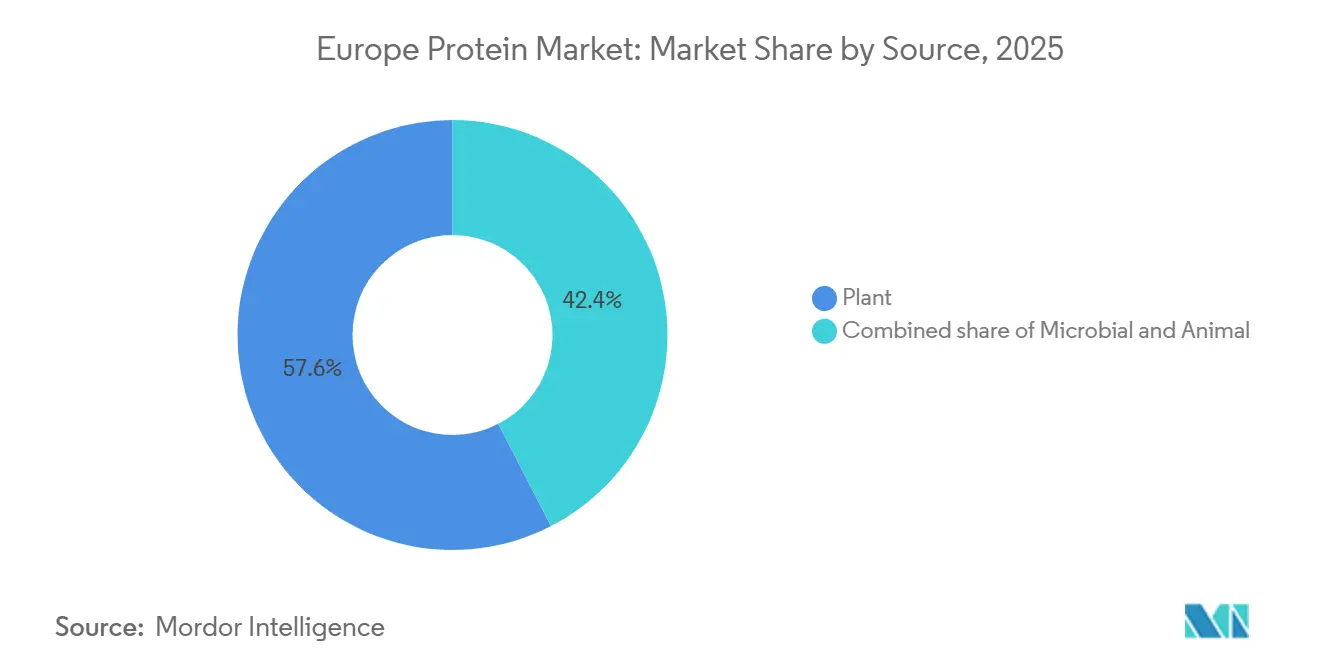

- 供給源別では、植物性タンパク質が2025年の欧州プロテイン市場シェアの57.58%を占め、微生物性タンパク質は2031年までCAGR 6.32%で成長する見込みです。

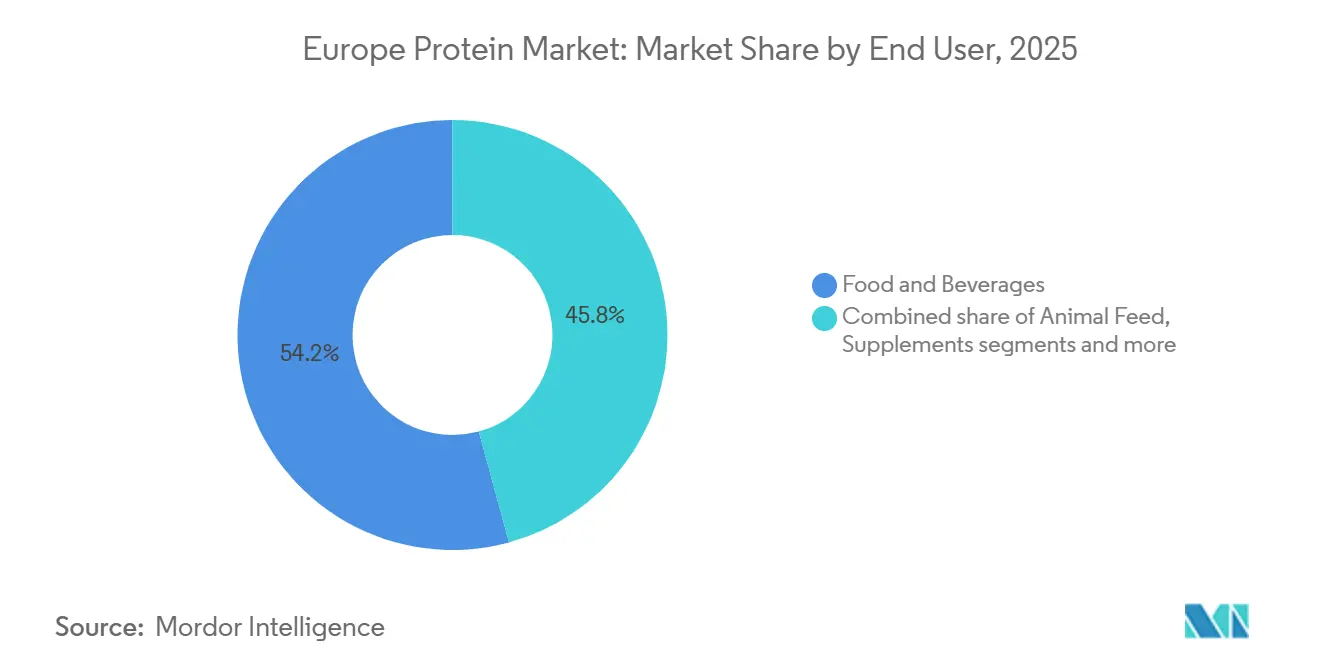

- エンドユーザー別では、食品・飲料が2025年の欧州プロテイン市場規模の54.24%を占め、パーソナルケア・化粧品は2031年までCAGR 6.05%で拡大しています。

- 地域別では、ドイツが2025年の欧州プロテイン市場シェアの22.19%でトップとなり、オランダが2031年までCAGR 5.34%で最も速い成長を記録しています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

欧州プロテイン市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 植物性・フレキシタリアン食の普及拡大 | +1.4% | 欧州全域、特にドイツ、オランダ、英国で顕著 | 中期(2〜4年) |

| タンパク質多様化に向けたEUグリーンディール資金 | +0.9% | EU-27、フランス、ドイツ、ポーランドの豆類栽培に集中 | 長期(4年以上) |

| 加工・抽出技術の進歩 | +1.1% | オランダ、ドイツ、スウェーデン(発酵ハブ) | 中期(2〜4年) |

| クリーンラベル、アレルゲン、消化性の嗜好 | +0.8% | 英国、ドイツ、フランス(厳格な表示規制) | 短期(2年以内) |

| 高タンパク質食・フィットネス文化へのシフト | +0.7% | 西欧、都市部 | 短期(2年以内) |

| 持続可能なタンパク質戦略に向けた規制の推進 | +0.5% | EU-27、各国の実施状況は異なる | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

高タンパク質食・フィットネス文化へのシフト

欧州における高タンパク質食とフィットネス文化の採用拡大は、より活動的なライフスタイルへのシフトを反映しており、定期的なジム通い、スポーツ参加、体系的なトレーニングルーティンにより、タンパク質摂取がニッチな関心事ではなく日常的な優先事項となっています。2023年11月から2024年11月にかけて、Sport Englandは英国の成人の63.7%が最高医療責任者のガイドラインである週150分以上の中程度の強度の身体活動に従事しているという、過去最高水準を報告しました[1]出典:Sport England。「記録的な数のスポーツ参加者と身体活動参加者」、sportengland.org 。この拡大する活動的消費者層が、食品・飲料・栄養メーカーとタンパク質原料サプライヤーの協業を促進し、ジムやトレーニング習慣に合わせた便利な形態で高タンパク質含有量を提供する製品の開発を推進しています。Arla Foods Ingredientsなどの企業は、パフォーマンス重視の消費者をターゲットとしたシェイク、高タンパク質ヨーグルト、バー、即席ブレンドに使用するホエイおよびカゼイン画分を含む機能性乳タンパク質原料を提供しています。同時に、植物性タンパク質オプションへの需要も高まっており、メーカーはRoquetteやCosucraなどのサプライヤーからエンドウ豆、ソラマメ、大豆、豆類などのタンパク質を調達し、筋肉回復とパフォーマンスをサポートする「植物優先」処方を開発しています。筋力トレーニング、機能的フィットネス、持久力イベントを包含するトレーニング文化の進化により、溶解性、食感、消化速度などの差別化されたタンパク質機能性への需要も高まっています。これにより、菌類由来タンパク質が高タンパク質食事やスナックに使用されているMycorenaやQuorn Ingredientsなどの微生物・発酵ベースのタンパク質サプライヤーに機会が生まれています。体系的な運動がより普及するにつれ、原料サプライヤーは科学的根拠に基づくタンパク質の主張に対する需要を満たすための研究と協業に投資し、製品がトレーニング前後の摂取に最適化されるよう取り組んでいます。消費者需要とイノベーションのこのダイナミックな相互作用が、欧州のプロテイン市場を形成し続けています。

植物性・フレキシタリアン食の普及拡大

植物性・フレキシタリアン食の採用拡大は消費者の嗜好を再形成し、混合食パターンに対応する多用途で高品質なタンパク質原料への需要を促進しています。2025年までに、英国とドイツの成人の51%が植物性食品の消費を増やすか動物性肉・乳製品の摂取を減らすことで食生活を調整する計画であり、約20%が両方を行う意向であると、Good Food Institute Europe(GFI Europe)のレポートは報告しています[2]出典:Good Food Institute Europe(GFI Europe)、"調査:ドイツと英国の成人10人中4人が植物性食品の摂取を増やす計画"、gfieurope.org。このトレンドは、肉・乳製品・ハイブリッド処方向けのタンパク質原料を供給するブランドの機会を拡大しています。フレキシタリアン消費者は、食品メーカーがRoquette(エンドウ豆・小麦タンパク質)などの植物性タンパク質専門企業と協業し、健康・持続可能性目標に沿った肉・乳製品代替品や「植物優先」製品ラインを開発することを促しています。フレキシタリアンは動物性タンパク質を完全に拒否するわけではないため、FrieslandCampina Ingredientsなどの企業からの動物由来タンパク質原料への需要が持続し、これらをハイブリッド肉、調理済み食品、高タンパク質スナックで植物性タンパク質と組み合わせ、動物性タンパク質の割合を減らしながら機能性と栄養を向上させています。さらに、ENOUGH(マイコプロテイン)やThe Protein Brewery(発酵菌類タンパク質)などの企業の微生物・菌類ベースのタンパク質原料が注目を集めており、タンパク質目標、食感、持続可能性目標を満たすために植物性と動物性タンパク質を組み合わせたソリューションを提供しています。フレキシタリアン食が主流になるにつれ、原料サプライヤーはエンドウ豆、大豆、穀物、乳製品、微生物タンパク質を組み合わせた統合タンパク質システムを設計し、消費者が期待する感覚的品質と栄養を提供しています。このシフトは、プロテイン市場を完全植物性からハイブリッド、責任ある調達の動物性製品まで連続したソリューションへと向かわせており、味、機能性、健康、持続可能性に対する消費者の期待を満たすために原料メーカーと食品ブランドの協業によって支えられています。

クリーンラベル、アレルゲン、消化性の嗜好

クリーンラベル、アレルゲン配慮、消化性に対する消費者の嗜好は、欧州のプロテイン市場を形成する上で重要な役割を果たしています。購買者は原料リストと加工方法をますます精査するようになり、日常栄養に使用されるタンパク質強化食品において、シンプルで認識しやすく消化しやすいタンパク質源を好む傾向があります。これにより、乳糖不耐症、グルテンフリー、アレルゲン低減オプションへの需要が高まり、乳製品や大豆などの一般的なアレルゲンを避けながら十分なタンパク質含有量を提供するエンドウ豆、ソラマメ、その他の豆類などの植物性タンパク質の成長を後押ししています。Lorymaなどの企業は、肉代替品向けに完全なアミノ酸プロファイルと短くEナンバーフリーのラベルを提供するために小麦とソラマメを組み合わせたクリーンラベルバインディングシステムで革新を進めています。同時に、動物性タンパク質も依然として重要であり、Essentia Protein Solutionsの牛肉・鶏肉由来原料のように、熱処理と機械処理のみを使用してコラーゲン豊富で非アレルゲン性の最小限加工オプションを提供し、人間とペットの栄養における透明性への期待に応えています。非変性または非変性乳タンパク質も注目を集めており、Eurial I&Nなどのサプライヤーがテクスチャリング添加物を置き換え、より短い原料リストを可能にするソリューションを提供し、真正性に対する消費者需要に応えています。ProteinDistilleryのブルワーズイースト由来Prew:tein®などの微生物タンパク質技術は、合成補助剤を使用しないアップサイクルされた機械処理タンパク質を提供することでクリーンラベルの考え方に沿っています。これらのトレンドは、処方者がタンパク質目標を達成しながら乳糖、グルテン、大豆などのアレルゲンを最小化し、天然タンパク質とシンプルな加工を重視するレシピを設計することを促しています。クリーンラベル基準と消化性の考慮事項は、GMOフリー、防腐剤フリー、アレルゲン管理処方に注力するBariatrix EuropeやLaboratoire PYCなどのパートナーとの協業を促進し、B2B仕様の中心となっています。このシフトは、原料の起源、加工強度、アレルゲンプロファイル、消化の快適さが味と食感と並んで優先されるタンパク質イノベーションへの総合的なアプローチを推進しています。

タンパク質多様化に向けたEUグリーンディール資金

タンパク質多様化に向けたEUグリーンディール資金は、植物性、動物性、微生物性供給源にわたって地域のタンパク質基盤を拡大する作物と技術への公的投資を誘導することで、欧州プロテイン市場における重要な進歩を推進しています。このイニシアチブは農場から食卓まで(Farm-to-Fork)戦略と気候目標に沿っています。注目すべき例として、欧州委員会がHorizon Europeトピック HORIZON-CL6-2026-02-FARM2FORK-03の下でタンパク質作物の育種と農業試験を支援するために1,200万ユーロを配分したことが挙げられます[3]出典:欧州委員会、「欧州におけるタンパク質作物の競争力強化 - HORIZON-CL6-2026-02-FARM2FORK-03」、ec.europa.eu 。これらの作物は合成肥料への依存を減らしながら、食品・飼料用途向けの地元調達タンパク質原料の強靭なプールを生み出します。CosucraやAGT Foods Europeなどの原料メーカーは、安定したEU産原材料の恩恵を受け、肉代替品、ベーカリー製品、乳製品類似品、スポーツ栄養向けの粉末、濃縮物、分離物に加工することができます。同時に、EUタンパク質戦略は持続可能な動物性タンパク質システムを重視し、肉・乳製品生産者とEssentia Protein SolutionsやFrieslandCampina Ingredientsなどの原料企業との協業を促進し、高付加価値・低環境負荷の動物性タンパク質原料を開発しています。グリーンディール資金はまた、微生物タンパク質生産のスケールアップと発酵技術の障壁克服のためのバイオマス、精密発酵、バイオリファイナリープロジェクトを支援し、欧州の微生物タンパク質企業に恩恵をもたらしています。これらの措置は初期段階の研究開発のリスクを軽減し、新しいタンパク質原料をサプライチェーンに統合する民間投資と長期パートナーシップを育成しています。輸入タンパク質飼料への依存を減らすことで、EUは多様化されたタンパク質マトリックスへの移行を進めており、環境上の利益、地元調達、循環性を促進する公的資金によって支えられ、EU気候・食料システム強靭性目標に沿っています。

阻害要因の影響分析*

| 阻害要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 規制の複雑さと新規食品承認 | -0.6% | EU-27、調和されているが各国の執行は異なる | 中期(2〜4年) |

| アレルゲン性と不耐症の問題 | -0.4% | ドイツ、フランス、英国(厳格な表示規制) | 短期(2年以内) |

| 新興タンパク質に対する消費者の懐疑心 | -0.3% | 南欧(イタリア、スペイン)、伝統的な食文化 | 中期(2〜4年) |

| 感覚的・処方上の課題 | -0.2% | 欧州全域、用途別 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

アレルゲン性と不耐症の問題

アレルゲン性と不耐症の問題はプロテイン市場に大きな影響を与えており、消費者の相当数が乳製品、大豆、グルテン、卵、ナッツなどの特定のタンパク質を避けるか制限する必要があります。これにより多くの標準的なタンパク質原料の潜在的な顧客層が縮小し、メーカーは敏感なグループ向けにより安全な代替品で製品を再処方することを余儀なくされています。欧州におけるアレルゲンフリーおよび不耐症対応食品への需要の高まりは、セリアック病、乳糖不耐症、ナッツや卵アレルギーなどの状態に対する意識の高まりを反映しています。ブランドはひよこ豆、ソラマメ、米、オートムギタンパク質などのタンパク質源にますます注目しており、これらは自然にこれらのトリガーを避けるため、乳製品フリー、グルテンフリー、大豆フリーなどの主張に合わせた低アレルゲン性の粉末、濃縮物、分離物を供給する植物性タンパク質専門企業に機会をもたらしています。同時に、処方者は動物性タンパク質に関連するアレルゲン性リスクにも対処する必要があり、牛乳、卵、特定の魚介類は主要なアレルゲンです。動物性タンパク質サプライヤーは、管理された加工、透明な表示、これらのアレルゲンが想定される製品への正確な応用に注力し、不耐症の消費者に明確な代替品を提供しています。低アレルゲンオプションとして位置付けられることが多い微生物・発酵由来タンパク質は、潜在的なアレルゲン性リスクのため欧州で規制上の精査に直面しています。これにより発酵原料企業は、アレルゲン感受性処方における安全性を確保するためにタンパク質特性評価、臨床評価、表示への投資を行っています。メーカーはますます、低アレルゲン植物性タンパク質、慎重に選択された動物性タンパク質、機能性のための微生物タンパク質を組み合わせたマルチタンパク質システムを開発し、交差汚染リスクと規制上の閾値を管理しています。これらのトレンドは、加工業者が「フリーフロム」および「含む可能性あり」の主張を検証するために高度な分析方法に依存するため、欧州の食品アレルゲン・不耐症検査市場の成長を促進しています。B2B購買者にとって、アレルゲン性と不耐症の考慮事項は、コスト、持続可能性、機能性と並んで重要となっており、堅牢なアレルゲン文書、専用生産ライン、アレルゲンフリー主張のサポートを提供するサプライヤーが優遇されています。このダイナミクスは、重篤なアレルギー患者からライフスタイル主導の「フリーフロム」採用者まで、消費者の多様な食事ニーズを満たすために植物性、動物性、微生物タンパク質のより広い組み合わせに向けたイノベーションを推進しています。

新興タンパク質に対する消費者の懐疑心

新興タンパク質に対する消費者の懐疑心は市場成長にとって重大な課題を提示しており、多くの人々が昆虫ベース、微生物性、高度に加工された植物性タンパク質などのオプションの安全性、自然性、感覚的品質を従来の動物性・植物性供給源と比較して疑問視しています。昆虫や特定の発酵由来原料を含む新規タンパク質は、「不自然な」加工方法や潜在的な長期的健康影響に関する懸念から文化的・心理的抵抗に遭遇することが多く、強力な持続可能性の物語にもかかわらず消費者の試用と再購入を妨げています。この懐疑心は加工植物性タンパク質にも影響し、テクスチャード植物性タンパク質、分離物、濃縮物に基づく製品を過度に加工されていると認識する消費者もおり、植物性食への関心と高度に改変された原料への不信感の間に葛藤を生み出しています。数十年にわたる消費者の親しみと十分に理解された感覚的属性から恩恵を受ける従来の動物性タンパク質は、しばしば「安全」で信頼できると認識されています。Essentia Protein Solutionsなどのサプライヤーは、コラーゲンと肉由来タンパク質をクリーンで最小限に加工されたものとして位置付けることでこの信頼を活用し、新興タンパク質が満たすべき透明性と証明の高い基準を設定しています。同様に、微生物・発酵ベースのタンパク質は、消費者認知の限界、馴染みのない種名、「ラボ食品」との関連という課題に直面しています。The Protein Breweryなどの生産者は、天然基質、簡単な加工、厳格な安全性評価を強調することでこれらの問題に対処しています。消費者の信頼が改善されるまで、メーカーは新規タンパク質の使用をニッチな製品ラインや少量に限定し、乳製品、卵、大豆、エンドウ豆タンパク質などのより受け入れられたオプションに依存することが多く、これが新興タンパク質カテゴリーの成長を制約し、プロテイン市場の多様化を遅らせています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

供給源別:植物性優位の中で微生物性タンパク質が台頭

植物性タンパク質は2025年の欧州市場の57.58%を占め、フレキシタリアンおよびビーガン食の採用拡大によって牽引されています。大豆、エンドウ豆、小麦、ソラマメなどの原料は、特に肉・乳製品代替品における製品再処方の優先選択肢となっています。この優位性により、Roquette(エンドウ豆、小麦)やCargill(大豆、小麦、エンドウ豆)などの主要サプライヤーがカテゴリー全体で機能性基準と価格ベンチマークを設定でき、優れた持続可能性やイノベーションを提供する場合でも新しいタンパク質源が市場シェアを獲得することを困難にしています。藻類タンパク質やマイコプロテインを含む微生物タンパク質は、全供給源タイプの中で最も速い2031年までの年平均成長率(CAGR)6.32%で成長すると予測されています。これらのタンパク質は欧州の持続可能性・土地利用目標に沿いながら、独自の機能的・栄養的利点を提供しています。ENOUGH(発酵ベースのマイコプロテイン)やCorbion(藻類由来原料)などのサプライヤーは、バーガー、調理済み食品、ハイブリッド製品などの用途への高付加価値添加物として製品を位置付け、市場量を支配する植物性タンパク質基盤から離れることなく、食感、食物繊維含有量、脂肪酸プロファイルなどの属性でブランドが差別化できるようにしています。

ホエイ、カゼイン、コラーゲン、ゼラチン、卵、昆虫タンパク質を含む動物性タンパク質は、スポーツ栄養と機能性食品においてパフォーマンスベンチマークを設定し続けています。特にホエイタンパク質分離物は、完全なアミノ酸プロファイル、高い消化性、筋肉回復とパフォーマンスに対する強力な科学的支持により、プレミアム価格を維持しています。Arla Foods IngredientsやLactalis Ingredientsなどの企業は、欧州のスポーツ・医療栄養市場に高度なホエイおよびミルクタンパク質分離物を供給し、高性能製品が依然として動物性タンパク質に大きく依存しているという認識を強化しています。Gelitaなどのコラーゲン・ゼラチン生産者は、植物性・微生物代替品が技術的課題に直面するビューティーフロムウィズイン、関節健康、グミ形態などのセグメントへの動物性タンパク質の関連性を拡大しています。昆虫タンパク質はニッチなままであり、InnovafeedやProtixなどのサプライヤーは規制・消費者障壁が低いペットフードと飼料市場に注力しています。微生物タンパク質は急速に拡大していますが、その成長は植物性タンパク質の根強い優位性と動物性タンパク質が設定した確立されたベンチマークによって制約されています。ほとんどのメーカーは微生物タンパク質を主要量源ではなく高付加価値のブレンド原料として扱っており、植物性タンパク質を主要量ドライバー、動物性タンパク質を機能的基準、微生物タンパク質を急成長する持続可能性に沿った補完物としてバランスを取るための戦略的調達が必要です。

エンドユーザー別:パーソナルケアが食品成長を上回る

食品・飲料は2025年の欧州における原料タンパク質消費の54.24%を占め、主流製品における必須の栄養・機能成分としての役割を強調しています。このカテゴリー内では、肉・鶏肉代替品が最大のサブセグメントとして台頭しており、動物性肉を再現するための高タンパク質含有量と高度なテクスチャリングシステムへの需要によって牽引されています。これにより、IngredionやBeneoなどの企業が供給する大豆、エンドウ豆、小麦タンパク質などの植物性タンパク質原料への強い需要が生まれています。これらのサプライヤーは、フレキシタリアン消費者の嗜好と欧州製造施設の加工要件の両方に対応し、バーガー、ナゲット、コールドカットなどの製品向けにカスタマイズされたソリューションを提供しています。スポーツ栄養、乳児用調製粉乳、医療栄養を含むサプリメントは第2位のエンドユーザーセグメントを代表しており、スポーツ・栄養補助食品がパフォーマンスと回復のための分離物や加水分解物などのタンパク質への依存から量を牽引しています。Glanbia NutritionalsやFonterraなどの主要プレーヤーは最適化された溶解性、フレーバーマスキング、アミノ酸プロファイルを持つ高度なタンパク質原料を提供し、乳児・医療栄養用途は厳格な規制・安全要件で複雑さを加えています。

パーソナルケア・化粧品は、タンパク質原料の消費者としては小規模ですが、2031年までの予測CAGR 6.05%で最も速く成長するエンドユーザーセグメントを代表しています。成長は、石油由来乳化剤を抑制しバイオベースの生分解性機能性原料を促進するEUエコデザイン関連の持続可能性要件によって牽引されています。加水分解小麦タンパク質、シルクタンパク質、コラーゲンペプチドは、プレミアム製品ポジショニングをサポートする皮膜形成、コンディショニング、保湿効果を提供し、アンチエイジング美容液、肌引き締めローション、ヘアリペアトリートメントにますます使用されています。さらに、L'OréalやUnileverなどの大手FMCGは、小麦、オート麦、エンドウ豆由来タンパク質などの植物性・低環境負荷タンパク質原料を優先し、従来の石油化学成分の代替として微生物・発酵由来活性成分を探索しています。持続可能性とイノベーションへのこの注力は、化粧品企業とタンパク質専門企業の協業を促進し、パーソナルケアにおける漸進的な量成長が強力な環境・パフォーマンス資格を持つタンパク質原料によって取り込まれることを確保しています。

地域分析

ドイツは2025年の欧州プロテイン市場の22.19%を占め、豆類加工ハブとしての役割とコラーゲン・ゼラチンの主要輸出国としての二重の役割によって牽引されています。同国は大豆、小麦、エンドウ豆などの植物性タンパク質における強固な基盤と、食品、サプリメント、パーソナルケアに使用される動物ベースの機能性タンパク質における確立された実績を組み合わせています。ドイツのメーカーはこのポジションを活用し、肉・鶏肉代替品、ベーカリー製品、乳製品スタイルのアイテム向けに豆類タンパク質を供給しながら、菓子、ニュートラシューティカル、化粧品向けのコラーゲンとゼラチンを輸出しています。この二重の能力により、ドイツは植物性と動物性タンパク質をブレンドしたハイブリッド製品の迅速な開発を可能にする高度な食品加工インフラとイノベーションクラスターに支えられ、従来型と新興の両タンパク質セグメントでリードすることができます。

2031年までCAGR 5.34%で成長すると予測されるオランダは、欧州における精密発酵の主要ハブとして台頭しています。同国は微生物タンパク質と機能性原料に注力した発酵スタートアップ、受託製造施設、研究開発パートナーシップの強固なエコシステムを有しています。オランダ企業はこのエコシステムを活用してマイコプロテイン、単細胞タンパク質、特殊タンパク質原料の生産をスケールアップし、肉類似品、乳製品代替品、高付加価値機能性食品への用途向けに欧州全域に輸出しています。この成長は、オランダの歴史的な貿易・加工ハブとしての役割を補完し、革新的な微生物タンパク質技術と近隣市場の確立されたメーカーの橋渡し役として位置付けています。

北欧諸国は市場規模は小さいものの、強力な持続可能性アジェンダと植物性・代替タンパク質への高い受容性から最も速く成長する地域の一つです。これらの市場はしばしば微生物・ハイブリッドタンパク質コンセプトのアーリーアダプターとして機能します。中・東欧諸国は低い基盤から漸進的な成長をもたらし、加工食品とサプリメント市場の拡大に伴い植物性・動物性タンパク質原料の使用を徐々に増加させています。これらの地域が一体となって欧州プロテイン市場を形成し、進化する産業需要を満たすために従来型と代替タンパク質源のバランスを取っています。

競争環境

欧州のプロテイン市場は著しい断片化を特徴としており、単一企業が8%以上の市場シェアを保有せず、上位10社が合計で45%未満を占めています。この構造は価格決定力を分散させ、少数の大手プレーヤーによる市場支配ではなく継続的なイノベーションを促進しています。Arla FoodsやFrieslandCampinaなどの確立された乳業協同組合は、垂直統合を活用してホエイとカゼインのフランチャイズを維持しています。牛乳収集、分画、高度な用途サポートの管理により、原料乳へのアクセスを確保し、加工効率を最適化し、スポーツ、医療、パフォーマンス栄養における長期契約を確立することができます。この統合アプローチは、顧客が植物性・代替タンパク質を組み込んだブレンドを探索する中でも、高仕様ホエイ分離物とカゼイン塩への新規参入者に対する障壁を生み出しています。一方、中規模の地域プレーヤーはコラーゲン、ゼラチン、卵、特殊乳製品原料においてニッチを開拓し、競争の複雑さを加え、単一のサプライヤーがすべてのタンパク質タイプにわたって基準を設定することを防いでいます。

Roquette、Ingredion、Cosucraを含む植物性タンパク質専門企業は、生産能力の拡大と用途別イノベーションの開発によってこの競争環境に対応しています。これらの取り組みは基本的なエンドウ豆や小麦粉を超え、特定の用途向けにカスタマイズされたシステムを作成しています。例えば、Roquetteが2024年に5つのNUTRALYSバリアント(Pea F853M、H85、T Pea 700M/700FL、T Wheat 600L、Fava S900M)を発売したことはこの戦略を示しています。各原料はベーカリー、飲料、肉類似品などの用途に最適化されており、メーカーが広範な社内研究開発なしに食感、溶解性、感覚的パフォーマンスを改善できるようにしています。IngredionとCosucraも同様にエンドウ豆、チコリ、ソラマメソリューションに注力し、タンパク質含有量、クリーンラベル属性、粘度、乳化特性を重視しています。植物性タンパク質が欧州プロテイン市場を支配するようになった今、差別化はますます肉代替品や高タンパク質ベーカリー製品などのカテゴリーにおける処方上の課題への対応に依存しています。

精密発酵乳タンパク質と藻類由来完全タンパク質における新興機会が競争環境を再形成しています。これらのセグメントは長い規制承認タイムラインと多大な資本投資を必要とし、資金力のある先行者に有利です。精密発酵ホエイとカゼイン類似物は、乳農業なしに動物と同一の機能性を再現することを目指し、微生物原料開発者を従来の乳タンパク質サプライヤーの協業者かつ潜在的な破壊者として位置付けています。同様に、藻類由来タンパク質と脂質豊富な藻類原料は、飲料、スポーツ栄養、パーソナルケアにおける「次世代」植物プラスコンセプトをターゲットとするブランドに訴求する、オメガ3や抗酸化機能を加えた完全タンパク質ソリューションを提供しています。微生物・藻類タンパク質イノベーターと確立された原料企業のパートナーシップがますます一般的になっており、用途専門知識、販売チャネル、ハイブリッド処方機会へのアクセスを可能にしています。この進化するエコシステムは動物性と植物性タンパク質カテゴリーの境界を曖昧にしており、タイミングと戦略的提携が欧州プロテイン市場における将来の成長を決定する上で重要な役割を果たしています。

欧州プロテイン産業リーダー

Archer Daniels Midland Company

Roquette Frères

Kerry Group plc

Royal FrieslandCampina N.V.

Arla Foods GmbH

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年6月:Roquetteは、テクスチャード小麦タンパク質とテクスチャードエンドウ豆タンパク質という2つの革新的なソリューションを導入し、Nutralysポートフォリオを拡大しました。同社初のテクスチャード小麦タンパク質であるNutralys T Wheat 600Lは、繊維状のチキンスタイルの肉代替品に対する変化する消費者の嗜好に対応するために特別に設計されました。このソリューションは60%を超えるタンパク質含有量を特徴とし、市場需要を満たす高タンパク質製品の開発を可能にしました。

- 2024年6月:原料ソリューションの主要プロバイダーであるRoquetteは、欧州と北米全域で初のソラマメタンパク質分離物であるNutralys Fava S900Mの発売を発表しました。RoquetteのNutralys植物性タンパク質ポートフォリオへのこの追加は90%のタンパク質含有量を特徴とし、肉代替品、非乳製品代替品、焼き菓子などの多様な用途に最適な選択肢となっています。

- 2024年4月:Arla Foods Ingredientsは、英国を拠点とする乳業会社Volacのホエイ栄養事業を非公開の金額で取得する契約を締結しました。Volacはホエイを主にスポーツ栄養に使用される原料に変換することを専門としています。この買収の一環として、Arla Foods IngredientsはVolac Whey Nutrition HoldingsおよびVolac Whey NutritionとVolac Renewable Energyを含む子会社の株式を購入することでホエイ栄養部門を取得しました。

欧州プロテイン市場レポートの範囲

動物性、微生物性、植物性が供給源別セグメントとしてカバーされています。動物用飼料、食品・飲料、パーソナルケア・化粧品、サプリメントがエンドユーザー別セグメントとしてカバーされています。ベルギー、フランス、ドイツ、イタリア、オランダ、ロシア、スペイン、トルコ、英国が国別セグメントとしてカバーされています。| 動物性 | カゼインとカゼイン塩 |

| コラーゲン | |

| 卵タンパク質 | |

| ゼラチン | |

| 昆虫タンパク質 | |

| ミルクタンパク質 | |

| ホエイタンパク質 | |

| その他の動物性タンパク質 | |

| 微生物性 | 藻類タンパク質 |

| マイコプロテイン | |

| 植物性 | ヘンプタンパク質 |

| エンドウ豆タンパク質 | |

| ポテトタンパク質 | |

| 米タンパク質 | |

| 大豆タンパク質 | |

| 小麦タンパク質 | |

| その他の植物性タンパク質 |

| 動物用飼料 | |

| 食品・飲料 | ベーカリー |

| 飲料 | |

| 朝食用シリアル | |

| 調味料・ソース | |

| 菓子 | |

| 乳製品・乳製品代替品 | |

| 肉・鶏肉・水産物および代替品 | |

| 即食・即調理食品 | |

| スナック | |

| パーソナルケア・化粧品 | |

| サプリメント | 乳幼児食・乳児用調製粉乳 |

| 高齢者・医療栄養 | |

| スポーツ・栄養補助食品 |

| ドイツ |

| 英国 |

| イタリア |

| フランス |

| スペイン |

| オランダ |

| ポーランド |

| ベルギー |

| スウェーデン |

| その他欧州 |

| 供給源別 | 動物性 | カゼインとカゼイン塩 |

| コラーゲン | ||

| 卵タンパク質 | ||

| ゼラチン | ||

| 昆虫タンパク質 | ||

| ミルクタンパク質 | ||

| ホエイタンパク質 | ||

| その他の動物性タンパク質 | ||

| 微生物性 | 藻類タンパク質 | |

| マイコプロテイン | ||

| 植物性 | ヘンプタンパク質 | |

| エンドウ豆タンパク質 | ||

| ポテトタンパク質 | ||

| 米タンパク質 | ||

| 大豆タンパク質 | ||

| 小麦タンパク質 | ||

| その他の植物性タンパク質 | ||

| エンドユーザー別 | 動物用飼料 | |

| 食品・飲料 | ベーカリー | |

| 飲料 | ||

| 朝食用シリアル | ||

| 調味料・ソース | ||

| 菓子 | ||

| 乳製品・乳製品代替品 | ||

| 肉・鶏肉・水産物および代替品 | ||

| 即食・即調理食品 | ||

| スナック | ||

| パーソナルケア・化粧品 | ||

| サプリメント | 乳幼児食・乳児用調製粉乳 | |

| 高齢者・医療栄養 | ||

| スポーツ・栄養補助食品 | ||

| 地域別 | ドイツ | |

| 英国 | ||

| イタリア | ||

| フランス | ||

| スペイン | ||

| オランダ | ||

| ポーランド | ||

| ベルギー | ||

| スウェーデン | ||

| その他欧州 | ||

市場の定義

- エンドユーザー - タンパク質原料市場はB2B(企業間取引)ベースで運営されています。食品、飲料、サプリメント、動物用飼料、パーソナルケア・化粧品メーカーが調査対象市場のエンドコンシューマーとみなされています。バインディング剤や増粘剤、その他の非タンパク質用途として使用するために液体・乾燥ホエイを購入するメーカーは範囲から除外されています。

- 普及率 - 普及率は、全体のエンドユーザー市場量に占めるタンパク質強化エンドユーザー市場量の割合として定義されます。

- 平均タンパク質含有量 - 平均タンパク質含有量は、本レポートの範囲内で考慮されるすべてのエンドユーザー企業が製造する製品100gあたりの平均タンパク質含有量です。

- エンドユーザー市場量 - エンドユーザー市場量は、当該国または地域におけるすべての種類・形態のエンドユーザー製品の統合量です。

| キーワード | 定義#テイギ# |

|---|---|

| α-ラクトアルブミン(α-Lactalbumin) | ほぼすべての哺乳類の乳における乳糖の産生を調節するタンパク質です。 |

| アミノ酸 | アミノ基とカルボキシル酸官能基の両方を含む有機化合物であり、体タンパク質の合成およびクレアチン、ペプチドホルモン、一部の神経伝達物質などの重要な窒素含有化合物に必要です。 |

| ブランチング | 蒸気または沸騰水で野菜を短時間加熱するプロセスです。 |

| BRC | 英国小売協会 |

| パン改良剤 | 生地の特性を改変し、パンに品質属性を与えるために設計された特定の機能的特性を持つ複数の成分の小麦粉ベースのブレンドです。 |

| BSF | アメリカミズアブ |

| カゼイン塩 | 酸カゼイン(カゼインの誘導体)にアルカリを加えることで生成される物質です。 |

| セリアック病 | セリアック病は、小麦、大麦、ライ麦に含まれるタンパク質であるグルテンを食べることへの免疫反応です。 |

| 初乳 | 最近出産した哺乳類が母乳産生が始まる前に分泌する乳白色の液体です。 |

| 濃縮物 | タンパク質の最も加工度が低い形態であり、重量比で40〜90%のタンパク質含有量を持ちます。 |

| 乾燥タンパク質基準 | 熱によって水分が完全に除去された後のサプリメントに含まれる「純粋なタンパク質」の割合を指します。 |

| 乾燥ホエイ | 防腐剤として何も添加されていない、低温殺菌された新鮮なホエイを乾燥させることで得られる製品です。 |

| 卵タンパク質 | オボアルブミン、オボムコイド、オボグロブリン、コナルブミン、ビテリン、ビテレニンを含む個々のタンパク質の混合物です。 |

| 乳化剤 | 油と水など、互いに混和しない食品のブレンドを促進する食品添加物です。 |

| 強化 | 食品の栄養価を向上させるために、自然には含まれていないか加工中に失われる微量栄養素を意図的に添加することです。 |

| ERS | 米国農務省(USDA)経済調査局 |

| 押出成形 | 必要な形状を生成するために設計された穿孔プレートまたはダイの開口部を通して柔らかく混合された原料を強制的に通すプロセスです。押し出された食品はその後、刃によって特定のサイズに切断されます。 |

| ソラマメ | ファバとも呼ばれ、黄色い割り豆の別名です。 |

| FDA | 食品医薬品局 |

| フレーキング | 通常、穀物(トウモロコシ、小麦、米など)を砕いてグリッツにし、フレーバーやシロップで調理し、冷却されたローラーの間でフレーク状に押しつぶすプロセスです。 |

| 起泡剤 | 液体または固体食品中のガス相の均一な分散を形成または維持することを可能にする食品原料です。 |

| フードサービス | 外食産業の一部を指し、家庭外で食事を準備する企業、機関、会社を含みます。レストラン、学校・病院のカフェテリア、ケータリング事業、その他多くの形態が含まれます。 |

| FSANZ | オーストラリア・ニュージーランド食品基準機関 |

| FSIS | 食品安全検査局 |

| FSSAI | インド食品安全基準局 |

| ゲル化剤 | ゲルの形成を通じて硬さを伴わない増粘を提供するために安定剤および増粘剤として機能する原料です。 |

| GHG | 温室効果ガス |

| グルテン | 小麦、ライ麦、スペルト小麦、大麦などの穀物に含まれるタンパク質のファミリーです。 |

| ヘンプ | 工業用または医療用に特別に栽培されたCannabis sativaの植物学的クラスです。 |

| 加水分解物 | タンパク質のアミノ酸間の結合を部分的に切断できる酵素にタンパク質をさらすことで製造されるタンパク質の形態であり、大きく複雑なタンパク質をより小さな断片に分解します。その加工により消化が容易かつ迅速になります。 |

| 低アレルゲン性 | アレルギー反応を引き起こしにくい物質を指します。 |

| 分離物 | タンパク質の最も純粋で最も加工された形態であり、純粋なタンパク質画分を得るために分離処理が施されています。通常、重量比で90%以上のタンパク質を含みます。 |

| ケラチン | 毛髪、爪、皮膚の外層の形成を助けるタンパク質です。 |

| ラクトアルブミン | 乳に含まれ、ホエイから得られるアルブミンです。 |

| ラクトフェリン | ほとんどの哺乳類の乳に存在する鉄結合性糖タンパク質です。 |

| ルピン | ルピナス属の黄色い豆科植物の種子です。 |

| ミレニアル世代 | ジェネレーションYまたはGen Yとも呼ばれ、1981年から1996年に生まれた人々を指します。 |

| 単胃動物 | 単一区画の胃を持つ動物を指します。単胃動物の例には、人間、家禽、豚、馬、ウサギ、犬、猫が含まれます。ほとんどの単胃動物は一般的に草などのセルロース食物材料をあまり消化できません。 |

| MPC | ミルクタンパク質濃縮物 |

| MPI | ミルクタンパク質分離物 |

| MSPI | メチル化大豆タンパク質分離物 |

| マイコプロテイン | マイコプロテインは、人間が消費するために菌類から得られる単細胞タンパク質の一形態であり、菌類タンパク質とも呼ばれます。 |

| ニュートリコスメティクス | 皮膚、爪、毛髪の自然な美しさをケアするための栄養補助食品として機能する製品と原料のカテゴリーです。 |

| 骨粗鬆症 | 骨がもろく脆弱になる医学的状態であり、通常はホルモン変化、またはカルシウムやビタミンDの欠乏の結果として組織が失われます。 |

| PDCAAS | タンパク質消化率補正アミノ酸スコア(PDCAAS)は、人間のアミノ酸要件とその消化能力の両方に基づいてタンパク質の品質を評価する方法です。 |

| 動物性タンパク質の一人当たり消費量 | 実際の人口における各人が消費可能な動物性タンパク質(牛乳、ホエイ、ゼラチン、コラーゲン、卵タンパク質など)の平均量です。 |

| 植物性タンパク質の一人当たり消費量 | 実際の人口における各人が消費可能な植物性タンパク質(大豆、小麦、エンドウ豆、オート麦、ヘンプタンパク質など)の平均量です。 |

| クォーン | マイコプロテインを原料として使用して製造される微生物タンパク質であり、菌類培養物が乾燥され、バインダーとして機能する卵アルブミンまたはポテトタンパク質と混合され、食感が調整されてさまざまな形状に成形されます。 |

| 即調理(RTC) | パッケージに記載されたプロセスによる準備または調理が必要な、すべての原料を含む食品製品を指します。 |

| 即食(RTE) | 事前に準備または調理された食品製品であり、食べる前にさらなる調理や準備が不要なものを指します。 |

| RTD | 即飲み |

| RTS | 即提供 |

| 飽和脂肪 | 脂肪酸鎖がすべて単結合を持つ脂肪の一種です。一般的に不健康とみなされています。 |

| ソーセージ | 細かく刻んで味付けした肉で作られた肉製品であり、新鮮、燻製、または漬け込まれたものがあり、通常はケーシングに詰められます。 |

| セイタン | 小麦グルテンから作られた植物性肉代替品です。 |

| ソフトゲル | 液体充填物を持つゼラチンベースのカプセルです。 |

| SPC | 大豆タンパク質濃縮物 |

| SPI | 大豆タンパク質分離物 |

| スピルリナ | 人間と動物が消費できるシアノバクテリアのバイオマスです。 |

| 安定剤 | 食品製品の元の食感、物理的・化学的特性を維持または向上させるために食品製品に添加される原料です。 |

| 補給 | 栄養素の欠乏を補正することを目的として、食事中の栄養素を補うことを意図した栄養素またはその他の物質の濃縮源の消費または提供です。 |

| テクスチャラント | 食品・飲料製品の口当たりと食感を制御・変化させるために使用される特定の種類の食品原料です。 |

| 増粘剤 | 液体または生地の粘度を高め、その他の特性を実質的に変えることなく濃くするために使用される原料です。 |

| トランス脂肪 | トランス不飽和脂肪酸またはトランス脂肪酸とも呼ばれ、肉に自然に少量含まれる不飽和脂肪の一種です。 |

| TSP | テクスチャード大豆タンパク質 |

| TVP | テクスチャード植物性タンパク質 |

| WPC | ホエイタンパク質濃縮物 |

| WPI | ホエイタンパク質分離物 |

研究方法論

Mordor Intelligenceは、すべてのレポートで4段階の方法論に従います。

- ステップ1:主要変数の特定: 特定の製品セグメントと国に関連する定量化可能な主要変数(産業的・外部的)が、デスクリサーチ・文献レビューおよび一次専門家インプットに基づき、関連する変数・要因のグループから選択されます。これらの変数は回帰モデリング(必要な場合)によってさらに確認されます。

- ステップ2:市場モデルの構築: 堅牢な予測方法論を構築するために、ステップ1で特定された変数と要因が入手可能な過去の市場数値に対してテストされます。反復プロセスを通じて、市場予測に必要な変数が設定され、これらの変数に基づいてモデルが構築されます。

- ステップ3:検証と確定: この重要なステップでは、すべての市場数値、変数、アナリストの判断が、調査対象市場の一次調査専門家の広範なネットワークを通じて検証されます。回答者は、調査対象市場の総合的な全体像を生成するために、さまざまなレベルと機能にわたって選択されます。

- ステップ4:調査アウトプット: シンジケートレポート、カスタムコンサルティング業務、データベース・サブスクリプションプラットフォーム