ヨーロッパエンドウ豆タンパク質市場規模・シェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

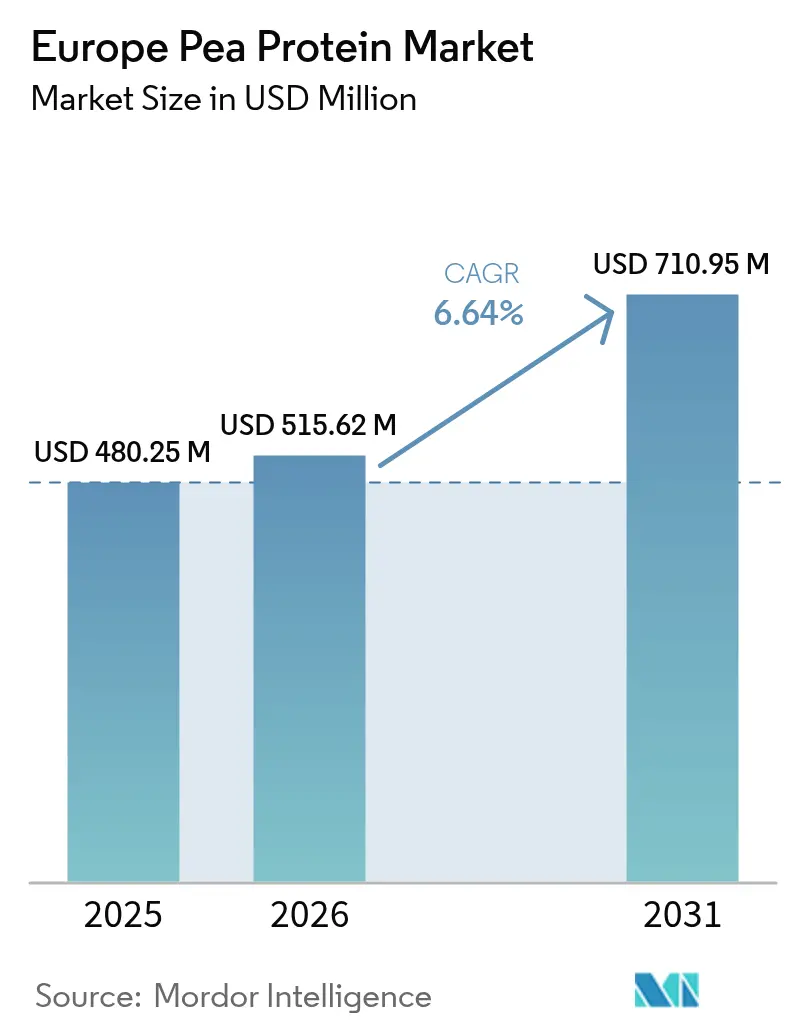

| 基準年の市場規模 (2025) | 480.25 百万米ドル |

| 市場規模 (2026) | 515.62 百万米ドル |

| 市場規模 (2031) | 710.95 百万米ドル |

| 成長率 (2026 - 2031) | 6.64% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるヨーロッパエンドウ豆タンパク質市場分析

ヨーロッパエンドウ豆タンパク質市場規模は、2025年に48億米ドル、2026年に52億米ドルと予測され、2031年までに71億米ドルに達し、2026年から2031年にかけてCAGR 6.6%で成長する見込みである。膜ろ過設備の改修によるコスト圧縮と、原材料価格の変動を抑制する農作物契約の拡大により、エンドウ豆タンパク質は主流の食品製造業者にとって手の届く存在となりつつある。フランス、ドイツ、オランダにわたる政府のタンパク質転換プログラムは引き続き生産能力の増強を補助しており、ヨーロッパを豆類原料における最も急成長する地域拠点としている。大手食品グループは垂直統合を加速させている。Kerry Group、Danone、Nestléはいずれも2025年にヨーロッパ専用のエンドウ豆タンパク質ラインを追加し、トレーサブルな供給を確保するとともに、輸入大豆に関連する輸送コストの急騰を回避している。一方、小売業者はクリーンラベルのスコアカードを活用して短い原材料リストを優遇しており、この動向は大豆や小麦タンパク質よりもマスキング剤の使用が少ないエンドウ豆分離物に直接的な恩恵をもたらしている。

主要レポートのポイント

- 形態別では、分離物が2025年のヨーロッパエンドウ豆タンパク質市場シェアの66.1%を占め、2031年にかけてCAGR 7.7%で拡大すると予測される。

- 製品カテゴリー別では、従来型製品が2025年のヨーロッパエンドウ豆タンパク質市場規模の85.4%を占め、有機製品は2031年にかけてCAGR 8.1%で成長すると予測される。

- 用途別では、食品・飲料が2025年の収益の33.4%をリードし、サプリメントが最も急成長する用途として2031年にかけてCAGR 8.9%で拡大している。

- 地域別では、ドイツが2025年の地域収益の33.6%を占め、フランスは2031年にかけて最速のCAGR 9.0%を達成する軌道にある。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

ヨーロッパエンドウ豆タンパク質市場のトレンドと洞察

ドライバーの影響分析*

| ドライバー | CAGR予測への影響(~%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 植物性食品・飲料セクターの拡大 | +1.8% | ドイツ、英国、オランダ、フランス | 中期(2~4年) |

| ビーガン主義および菜食主義の台頭 | +1.2% | 英国、ドイツ、スウェーデン、ベルギー | 長期(4年以上) |

| 生産における技術的進歩 | +0.9% | ドイツ、フランス、オランダ | 短期(2年以内) |

| クリーンかつ透明性のある表示に対する消費者の嗜好 | +0.7% | ドイツ、英国、フランス、スウェーデン | 中期(2~4年) |

| 研究開発および生産能力への投資 | +0.6% | ドイツ、フランス、オランダ、ベルギー | 長期(4年以上) |

| スポーツ栄養に対する需要の増加 | +0.8% | 英国、ドイツ、スペイン、イタリア | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

植物性食品・飲料セクターの拡大が原料需要を牽引

2025年、ヨーロッパの植物性肉セクターは36億ユーロ(39億米ドル)の小売売上高を記録した。エンドウ豆タンパク質は主要ブランドにおける総タンパク質投入量の約40%を占め、非遺伝子組み換え(非GMO)ステータスとテクスチャー化に適したアミノ酸プロファイルを理由に大豆に取って代わった。UnileverのVegetarian ButcherとNestléのGarden Gourmetは、2025年にコアSKUを改良し、エンドウ豆分離物を主要タンパク質として採用した。この決定は消費者テストによって裏付けられており、パッケージに「エンドウ豆タンパク質」と目立つ形で表示した場合、汎用的な「植物性タンパク質」表示と比較してリピート購入が28%増加することが示された。この変化は、エンドウ豆タンパク質の利点に対する認識の高まりを浮き彫りにしている。その中性的な味と淡い色により、大豆ベース製品に通常必要とされる8~10種類と比較して、わずか3~4種類のマスキング原料でクリーンなラベルを実現できる。この簡潔さは、原材料の明確さを味に次ぐ第2位の購買要因として重視するヨーロッパの消費者に訴求している。乳製品代替品メーカーもこのトレンドに適応している。2026年初頭、DanoneのAlproブランドはドイツとフランスでエンドウ豆タンパク質ヨーグルト代替品を発売し、アーモンドやオーツ麦ベースのテクスチャーに不満を持つ乳糖不耐症の消費者をターゲットとした。飲料業界もこの方向に進んでいる。レディ・トゥ・ドリンクのプロテインシェイクは、クリーンスポーツ認証を取得するために改良されており、植物性タンパク質には存在しない懸念事項である抗生物質残留物についてホエイサプライチェーンの審査が厳格化されている。

ビーガン主義および菜食主義の台頭がタンパク質消費パターンを再形成

2025年、ドイツの人口の約10%が菜食主義者またはビーガンであると自認しており、2023年の8%から増加した。国家食事調査では、英国とスウェーデンでも同様のトレンドが見られ、それぞれ9%と12%となっている。この変化は都市部のミレニアル世代とZ世代において最も顕著であり、彼らは植物性タンパク質にプレミアムを支払う可能性が上の世代と比べて3~4倍高い。これにより、プレミアムなエンドウ豆分離物製品とよりコスト効率の高い濃縮物オプションが共存する細分化された市場が形成されている。動物性タンパク質を完全に排除するのではなく削減するフレキシタリアンは、ヨーロッパの人口の30%という相当な割合を占め、ハイブリッド製品の成長の主要な牽引役となっている。これらの製品はエンドウ豆タンパク質と少量の乳製品または卵を組み合わせ、テクスチャーを改善しコストを削減している。2025年の小売データによると、フランスとスペインでは、エンドウ豆タンパク質60%と牛肉40%を含むハイブリッドバーガーが100%植物性代替品を2対1の比率で上回る売上を記録した。これは、エンドウ豆タンパク質の成長が、確固たるビーガンへの転換よりも、主流の食事における動物性タンパク質の段階的な代替によって牽引されていることを示唆している。その結果、原料サプライヤーは乳化性を高める酵素加水分解などの機能性向上に注力し、より低い配合率でもエンドウ豆タンパク質を有効に機能させようとしている。このアプローチにより配合コストが削減され、市場へのアクセスが広がっている。

技術的進歩によるコスト低減と機能性向上

2023年から2025年にかけて、ヨーロッパの15大エンドウ豆タンパク質施設のうち7施設を共同管理するRoquetteとCosucraは、エンドウ豆タンパク質の分離に使用される湿式分画プロセスにおいてエネルギー効率を18~22%改善した。これらの進歩は、膜ろ過設備のアップグレードと廃熱回収システムの導入によって実現された。その結果、エンドウ豆分離物と大豆分離物のコスト差は、2023年の1キログラムあたり約1.80米ドルから2025年には1.20米ドルに縮小した。この価格低下は、パン類やスナックなどの価格感応度の高いセグメントでの普及拡大に向けて食品メーカーが重要視している。同時に、酵素修飾法により異臭が低減され、ゲル形成特性が向上し、エンドウ豆タンパク質の用途範囲が拡大した。Ingredionが2025年に発売した事前糊化エンドウ豆分離物は、乳製品代替品における低温プロセス配合をサポートし、熱処理の必要性を排除することで熱に敏感なビタミンや色素を保護している。さらに、EU知的財産庁へのエンドウ豆タンパク質加工方法に関する特許出願は2024~2025年に34%増加し、ドイツとオランダの出願者がリードしており、継続的な研究開発の取り組みが浮き彫りになっている[1]出典:Eurostat、「産業用エネルギー価格2024~2025年」、ec.europa.eu。

クリーンかつ透明性のある表示に対する消費者の嗜好

欧州消費者機構(BUEC)が実施した2025年のドイツ、フランス、英国、スペインの12,000人を対象とした調査によると、ヨーロッパの消費者は「認識できる原材料」を包装食品への信頼を築く最も重要な要素として挙げた[2]出典:BEUC、「消費者原材料信頼調査2025年」、beuc.eu。特に、回答者の68%が識別できない原材料が5種類以上含まれる製品を避けると回答した。この嗜好は、安定化のための副原料が少なくて済むエンドウ豆タンパク質に有利に働く。比較として、大豆タンパク質分離物は豆臭を抑え望ましいテクスチャーを実現するために、レシチン、カラギーナン、ガムなどの添加物に依存することが多い。小売業者はこのトレンドをプライベートブランド戦略に活用している。例えば、英国のTescoのPlant Chefシリーズは2025年に14のSKUを改良し、エンドウ豆タンパク質のみを使用するようにした。パッケージには「原材料はたった4種類」と強調され、以前の配合と比較して販売速度が19%向上した。有機認証は、有機食品が食料品支出の12%以上を占めるドイツとオーストリアにおいて特に、さらなる差別化の層を提供している。有機エンドウ豆タンパク質は従来型製品に対して40~50%のプレミアムを要求するが、認証農地の不足と土壌の健全性を合成投入物なしで維持するために必要な長い輪作サイクルにより、供給は依然として限られている。この需給不均衡が契約農業投資への関心を高めている。例えば、Emsland Groupはドイツ北部とポーランドで8,000ヘクタールの認証有機エンドウ豆栽培に関する複数年契約を締結し、農家に対して従来型エンドウ豆に連動した底値価格に25%のプレミアムを上乗せした価格を保証している。

抑制要因の影響分析*

| 抑制要因 | (〜)% CAGRへの影響予測 | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 大豆や動物性タンパク質などの他のタンパク質と比較した場合の高い生産コスト | -1.2% | グローバル;投入コストおよびエネルギーコストが高い西ヨーロッパおよび北ヨーロッパで最も顕著 | 中期(2〜4年) |

| 確立された大豆、米、またはその他の植物性タンパク質との競合 | -0.9% | EU全域;大豆加工インフラが成熟しているドイツ、オランダ、ベルギーで特に激しい | 長期(4年以上) |

| 新規タンパク質に対する消費者の懐疑心 | -0.6% | 東ヨーロッパおよびロシア、南ヨーロッパ(イタリア、スペイン)への波及を含む | 中期(2〜4年) |

| 規制および表示に関するハードル | -0.5% | EU全域;EU新規食品規則(EC)第2015/2283号および国レベルの表示コンプライアンス要件によって推進 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

高い生産コストが価格感応度の高いセグメントにおける利益率拡大を制約

2025年、ヨーロッパにおけるエンドウ豆タンパク質分離物の生産コストは1キログラムあたり平均4.20~4.80ユーロ(4.55~5.20米ドル)であり、タンパク質等価ベースで大豆分離物より約35~40%高く、ホエイ濃縮物より60~70%高い水準にあった。これらの高コストは、低い抽出収率(生エンドウ豆からのタンパク質回収率は18~22%であり、大豆の30~35%と比較して低い)と、乾燥・粉砕時の高いエネルギー消費によるものであった。このコスト上の不利は、原材料コストを小売業者の利益率を維持するために完成品価格の8~10%以内に抑える必要があるパン類や菓子類などの大量生産・低利益率市場での普及を制限した。エネルギーコストの上昇が状況を悪化させた。Eurostatが指摘するように、ドイツとベルギーの産業用電力料金は2024~2025年にエネルギー市場全体の安定化にもかかわらず12~15%上昇し、再生可能エネルギー源を持たない加工業者を圧迫した[3]。さらに、フランスの主要産地における干ばつにより、2025年初頭に黄色エンドウ豆の価格が18%急騰し、加工業者は損失を吸収するか顧客にコストを転嫁するかを迫られ、一部のプライベートブランド肉代替品では大豆への配合変更が生じた。コスト削減にはスケールアップが不可欠であるが、大豆と同様の規模の経済を実現するには年間10万メートルトン以上の生産能力を持つ施設が必要である。現在、ヨーロッパでこの閾値を満たす工場は3か所のみであり、その達成には2億~3億ユーロ(2億1,500万~3億2,500万米ドル)の設備投資が必要であるため、新規参入者を阻み、市場は既存の大手プレーヤーを中心に集約されている。

大豆および新興植物性タンパク質との競争が需要を分散

2025年、大豆タンパク質はヨーロッパの植物性タンパク質原料市場の45%のシェアを占め、確立されたサプライチェーン、競争力のある価格設定、および食品メーカーの試行錯誤を最小化する数十年にわたる配合ノウハウによって牽引された。米タンパク質は南ヨーロッパ、特にスペインとイタリアで普及が進み、地元の米栽培と文化的親しみやすさにより地域市場の8%を獲得した。乳児用調製粉乳や医療栄養などの低アレルゲン用途での成長が顕著であった。ソラマメとひよこ豆のタンパク質は有力な競合として台頭しており、EU資金による研究がエンドウ豆タンパク質の機能性に匹敵または凌駕する可能性を探るとともに、土壌構造の改善や保水性などの農業上の利点を提供している。しかし、代替品の台頭は研究開発努力を分散させ、数量は増加しているにもかかわらずエンドウ豆タンパク質の市場シェア成長を鈍化させている。コストと機能性を最適化するために複数の植物性タンパク質をブレンドしたハイブリッド配合は、単一原料への需要をさらに希薄化させている。2025年に主要ヨーロッパ小売業者の200種類の植物性肉製品を分析したところ、62%が2種類以上の植物性タンパク質を含んでおり、エンドウ豆と大豆のブレンドが最も一般的であった。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

形態別:分離物が優れた機能性によって市場を支配

2025年、タンパク質分離物はヨーロッパエンドウ豆タンパク質市場の66.12%を占め、2031年にかけてCAGR 7.72%で成長すると予測される。85~90%のタンパク質含有量と中性の官能特性により、異臭や粒状感が許容されない飲料、臨床栄養、乳児用調製粉乳に理想的である。分離物は、コストのかかるハイドロコロイドシステムを必要とする濃縮物とは異なり、食感を損なうことなく1食あたり最大20グラムのタンパク質強化を可能にする。植物性肉アナログに使用されるテクスチャード加工エンドウ豆タンパク質は、特殊な加工と大豆ベース代替品との競争により、依然としてニッチな存在にとどまっている。

2024年から2025年にかけての分離物製造技術の進歩(膜ろ過システムなど)により、Cosucraの開示によれば、タンパク質回収率が8~12%向上し、水使用量が30~35%削減された。これらの効率化により分離物と濃縮物のプレミアム差が縮小し、栄養バーやレディ・トゥ・ドリンクシェイクなどの中間層用途での採用が促進されている。分離物のサブセグメントである加水分解エンドウ豆タンパク質は、アレルゲン性の低減と吸収速度の向上により、臨床栄養および乳児栄養での普及が進んでいる。欧州食品安全機関(EFSA)の2024年における乳児用調製粉乳へのエンドウ豆タンパク質分離物使用承認(純度および重金属基準に従う)は、高利益率セグメントでの需要をさらに押し上げている。

注記: 全セグメントの個別シェアはレポート購入後に入手可能

製品カテゴリー別:従来型が市場を支配し、有機が加速

2025年、従来型エンドウ豆タンパク質は市場シェアの85.36%を占め、非有機サプライチェーンの成熟度と用途全体にわたる価格感応度を反映している。有機製品は2031年にかけてCAGR 8.11%で成長し、認証が40~50%の価格プレミアムを正当化する小売・フードサービスチャネルでのプレミアムポジショニングから恩恵を受けている。ドイツとオーストリアが有機消費をリードしており、有機食品が食料品支出の12~14%を占め、ヨーロッパ平均の2倍となっている。しかし、認証農地の限界と3年間の輪作サイクルが有機供給を制約しており、RoquetteとEmsland Groupによるフランス、ドイツ、ポーランドでの5,000~8,000ヘクタールの確保を目的とした契約農業への投資を促している。

有機認証はより厳格な加工基準を課し、専用の生産ラインと非GMO酵素源を必要とし、従来型施設と比較してコストが15~20%増加する。これらのコストは規模があって初めて成立するため、有機エンドウ豆タンパク質の生産はヨーロッパの4~5社の主要加工業者に集中している。小売の動向は変化しており、LidlとAldiが2025年に有機植物性SKUを30~40%拡大したことで、プライベートブランドの有機肉代替品がシェアを獲得している。このプライベートブランドの成長は、ブランドメーカーに対して有機ステータスのみに依存するのではなく、「高タンパク質」や「完全アミノ酸プロファイル」などの機能的訴求による差別化を迫っている。

用途別:サプリメントが食品・飲料を上回る成長

2025年、食品・飲料はヨーロッパのエンドウ豆タンパク質用途の33.42%を占め、パン類、肉増量剤、サプリメント、飲料、スナック、菓子類、乳児栄養にわたっている。サプリメントセグメントはスポーツ栄養とミールリプレースメントに牽引され、2031年にかけてCAGR 8.85%で成長している。肉増量剤・代替品が主流であり、エンドウ豆タンパク質は2024~2025年に発売された植物性バーガー、ソーセージ、ミンス製品の60%に使用されている。パン類用途は、エンドウ豆タンパク質のグルテン模倣特性の限界によりコストと開発期間が増加するため、成長が緩やかである。

EFSAの2024年における乳児用調製粉乳へのエンドウ豆タンパク質分離物使用承認後、乳児栄養は高付加価値のニッチ市場となった。DanoneのNutricia部門は2025年末にフランスとドイツで乳児用低アレルゲン調製粉乳を発売し、乳タンパク質アレルギー(乳児の2~3%に影響)を持つ乳児をターゲットとした。従来、この疾患はコストのかかる加水分解乳製品調製粉乳で管理されていた。動物飼料用途は規模は小さいが成長しており、水産養殖やペットフードメーカーがエンドウ豆タンパク質などの持続可能な代替品を求めており、飼料コストを削減しながら成長率を維持している。

注記: 全セグメントの個別シェアはレポート購入後に入手可能

地域分析

ドイツは2025年に市場シェアの33.6%を獲得した。これは5か所の大型抽出工場、統合された鉄道物流、および植物性肉の小売普及率(1人あたり消費量2.1kgはヨーロッパ平均の2倍)によるものである。成熟した普及によりバーガーやソーセージのコアSKUが棚に飽和しているため、成長はCAGR 5.8%に抑えられている。加工業者は勢いを維持するために高タンパク質スナックやパン類へと軸足を移しており、エネルギー価格の変動が利益率保護のためのオンサイト太陽光発電への投資を促している。

フランスは2031年にかけてCAGR 9.02%という予測で成長の先頭を走っている。プロテイン・フランス(Protéines France)プログラムは地元の豆類バリューチェーンに1億ユーロを投入し、農家のインセンティブを加工業者のニーズに合致させた。Roquetteのヴィック=シュル=エーヌ拠点は600の農場を統合し、入荷輸送コストを12~15%削減し、フランスをヨーロッパの分離物輸出拠点として位置づけている。2024年からの公共食堂における植物性タンパク質オプションの義務化が数量を下支えし、都市部のミレニアル世代が小売普及率を2023年の世帯の12%から2025年には18%に押し上げている。

英国、スペイン、オランダ、ベルギー、イタリア、ポーランドは合わせて相当な市場シェアに貢献している。英国では小売数量がパンデミック後に正常化したが、Greggs、Pret、Costa Coffeeがエンドウ豆タンパク質メニューを追加し、需要をフードサービスへと移行させた。スペインとイタリアでは小売の普及は緩やかであるが、チェーンジムやマラソン文化に支えられてスポーツ栄養が急速に拡大している。オランダとベルギーは港湾中心の物流から恩恵を受けており、AvebeとCosucraがブロック全体に分離物を輸出している。ポーランドの低コストサイトは生産能力を引き寄せているが、規制承認の遅れとインフラの格差が近期の成長を抑制している。

競争環境

ヨーロッパエンドウ豆タンパク質市場は高度に分散しており、上位プレーヤーであるRoquette、Cosucra、Emsland Group、Ingredionが合わせて相当な市場シェアを占めている。これにより、小規模なニッチプレーヤーが参入する大きな機会が残されている。Roquetteはトレーサブルなエンドウ豆の安定供給を確保するために600農場のネットワークに依存し、品質と透明性へのコミットメントを強化している。一方、Emsland Groupはプレミアムセグメントでの地位を維持するために有機農地の確保に注力している。Ingredionは臨床栄養用途向けに特別設計された事前消化ペプチドを製造する酵素加水分解ラインによって差別化を図っている。一方、Cosucraは環境意識の高いESG重視の消費者の嗜好に合致した水効率の高い膜プロセスを強調している。

大手食品多国籍企業が後方統合戦略を採用するにつれ、中堅加工業者への圧力が高まっている。例えば、Kerry Groupは自社の肉代替ブランド専用のオランダ分離物生産ラインを組み込むことで事業を拡大した。しかし同社は余剰生産能力をサードパーティのバイヤーにも販売しており、市場における価格競争が激化している。同様に、Cargillはその広範な流通ネットワークを活用して輸送コストと物流上の課題を軽減するため、Purisと提携して米国産分離物を流通させている。

スタートアップ企業はエンドウ豆タンパク質セクター内の未開拓のニッチ市場を積極的に狙っている。例えば、Burcon NutraScienceは純度95%の高度な抽出技術をMerit Functional Foodsにライセンス供与しているが、商業規模での生産は現時点では依然として限られている。セクターにおける特許出願は2024~2025年に34%増加しており、革新はエネルギー効率の高いろ過方法と風味マスキング酵素に主に焦点を当てている。EFSAの申請書類作成コストが最大50万ユーロに達する可能性があることから、規制上の専門知識が重要な競争優位性として浮上している。この財務的障壁は、乳児用調製粉乳などの新興セグメントにおいて、資金力のある既存プレーヤーに明確な優位性を与えている。

ヨーロッパエンドウ豆タンパク質産業リーダー

Ingredion Incorporated

Archer Daniels Midland Company

Roquette Frères S.A.

Cargill Inc.

Cosucra Groupe Warcoing SA

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年12月:Lasenorは、Meala FoodTechと共同開発したテクスチャリング用エンドウ豆タンパク質VP-100を発表し、マフィンやケーキなどのパン類製品における卵の使用量を50~100%削減することを目指した。この原料は通気性を高め、より柔らかいクラムを生み出し、賞味期限を延長し、ボリュームとテクスチャーを維持した。

- 2025年6月:DSM-FirmenichはMeala FoodTechと提携し、植物性肉代替品向けのクリーンラベルテクスチャリング用エンドウ豆タンパク質Vertis PB Peaを発売した。この多機能原料はハイドロコロイドなどの改質バインダーを代替し、結合、ゲル化、乳化、タンパク質強化を提供しながら原材料リストを短縮することを可能にする。

- 2024年5月:植物性タンパク質ポートフォリオの多様化という戦略的な動きとして、RoquetteはNUTRALYS Fava S900Mを発売した。これはエンドウ豆タンパク質製品を補完する持続可能で高品質な豆タンパク質分離物である。この製品は、クリーンラベルの栄養補助食品、飲料、肉代替製品に適したバランスの取れたアミノ酸プロファイルと機能的特性を提供するよう設計されていると主張されている。この革新的な原料の追加は、成長するヨーロッパ市場向けの持続可能なタンパク質オプションの拡大に対する同社のコミットメントを示している。

- 2024年2月:Roquetteは、NUTRALYSブランドの下で機能性と栄養上の利点を強化した4種類の革新的なエンドウ豆タンパク質原料を発表した。これらの新しいエンドウ豆タンパク質分離物および濃縮物は、テクスチャー、溶解性、乳化特性を改善するよう設計されており、幅広い植物性食品用途に理想的である。製品は高タンパク質栄養バー、飲料ミックス、乳製品代替品の配合をターゲットとしており、メーカーがクリーンラベルおよび植物性タンパク質オプションに対する消費者需要の高まりに応えることを可能にする。

ヨーロッパエンドウ豆タンパク質市場レポートの調査範囲

エンドウ豆タンパク質は、黄色および緑色の割りエンドウ豆(Pisum sativum)から抽出・誘導された食品および栄養補助食品である。

ヨーロッパエンドウ豆タンパク質市場は、形態別、用途別、地域別に区分されている。形態別では、タンパク質分離物、タンパク質濃縮物、テクスチャードタンパク質に区分される。用途別では、パン類、肉増量剤・代替品、栄養補助食品、飲料、スナック、その他用途に区分される。地域別では、スペイン、英国、フランス、ドイツ、イタリア、ロシア、その他ヨーロッパに区分される。

市場規模の算定は、上記すべてのセグメントについて米ドルベースの金額およびトンベースの数量で行われている。

| タンパク質分離物 |

| タンパク質濃縮物 |

| テクスチャード加工品/加水分解物 |

| 従来型エンドウ豆タンパク質 |

| 有機エンドウ豆タンパク質 |

| 食品・飲料 | パン類 |

| 肉増量剤・代替品 | |

| 栄養補助食品 | |

| 飲料 | |

| スナック | |

| 菓子類 | |

| 乳児栄養 | |

| 動物飼料 | |

| サプリメント | |

| その他用途 |

| ヨーロッパ |

| 英国 |

| ドイツ |

| フランス |

| イタリア |

| スペイン |

| ロシア |

| スウェーデン |

| ベルギー |

| ポーランド |

| オランダ |

| その他ヨーロッパ |

| 形態別 | タンパク質分離物 | |

| タンパク質濃縮物 | ||

| テクスチャード加工品/加水分解物 | ||

| 製品カテゴリー別 | 従来型エンドウ豆タンパク質 | |

| 有機エンドウ豆タンパク質 | ||

| 用途別 | 食品・飲料 | パン類 |

| 肉増量剤・代替品 | ||

| 栄養補助食品 | ||

| 飲料 | ||

| スナック | ||

| 菓子類 | ||

| 乳児栄養 | ||

| 動物飼料 | ||

| サプリメント | ||

| その他用途 | ||

| 地域別 | ヨーロッパ | |

| 英国 | ||

| ドイツ | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| スウェーデン | ||

| ベルギー | ||

| ポーランド | ||

| オランダ | ||

| その他ヨーロッパ | ||

レポートで回答される主要な質問

2031年のヨーロッパエンドウ豆タンパク質市場の予測値は?

ヨーロッパエンドウ豆タンパク質市場は2031年までに7億1,095万米ドルに達すると予測される。

地域需要をリードする形態は何か?

タンパク質分離物が市場を支配しており、2025年に66.12%のシェアを保有し、2031年にかけてCAGR 7.72%で拡大している。

フランスが最も急成長する地域である理由は何か?

政府資金、新たな加工能力、および公共食堂における植物性タンパク質オプションの義務化が、予測CAGR 9.02%を牽引している。

最も急成長している用途セグメントはどれか?

スポーツ栄養パウダーやレディ・トゥ・ドリンクシェイクを中心とするサプリメントが、2031年にかけてCAGR 8.85%で成長している。

最終更新日: