ヨーロッパのプロテインバー市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

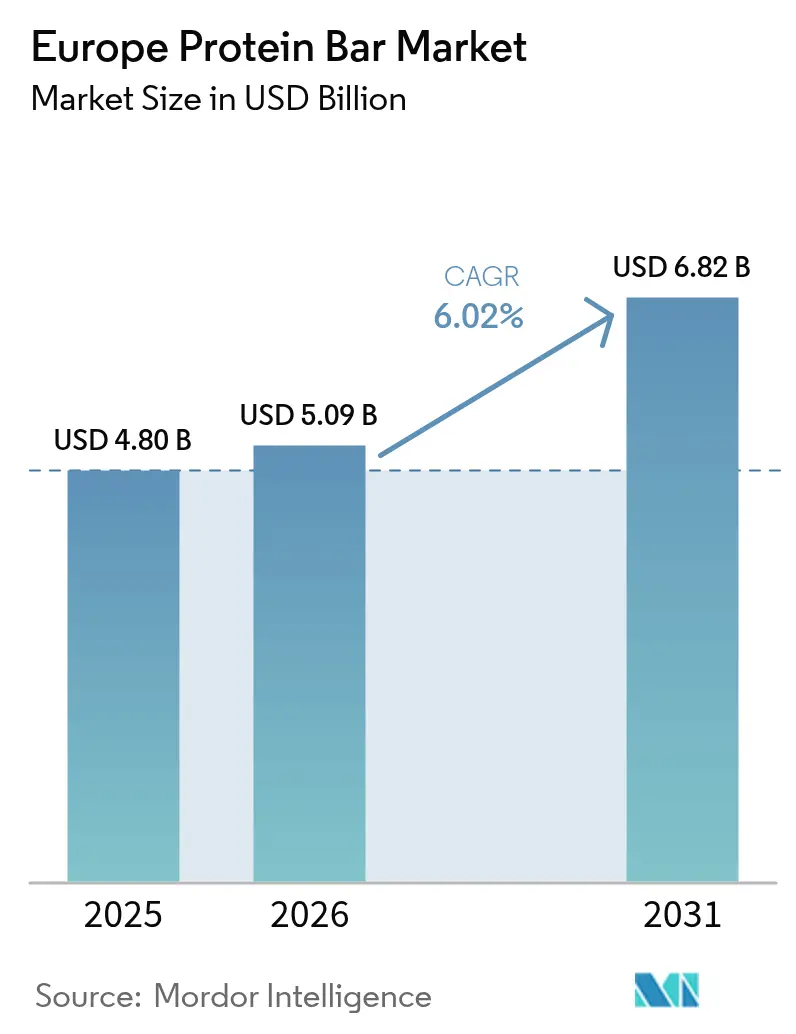

| 基準年の市場規模 (2025) | 4.8 十億米ドル |

| 市場規模 (2026) | 5.09 十億米ドル |

| 市場規模 (2031) | 6.82 十億米ドル |

| 成長率 (2026 - 2031) | 6.02% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるヨーロッパのプロテインバー市場分析

2026年のヨーロッパのプロテインバー市場規模は USD 50億9,000万と推定され、2025年の USD 48億から成長しており、2031年には USD 68億2,000万に達する見込みで、2026年〜2031年にかけてCAGR 6.02%で成長しています。市場の進展は主に、多忙なスケジュールに対応し健康目標を支援する、栄養バランスが取れた利便性の高い食品に対する消費者の嗜好の高まりに起因しています。市場は、プロフェッショナルアスリート、フィットネス実践者、健康志向の個人など、製品の栄養組成および摂取の利便性を重視する多様な消費者セグメントを包含しています。市場拡大は、食事代替ソリューション、植物性タンパク質代替品の採用増加、スポーツ栄養への関心の高まりなど、新興の消費パターンによって促進されています。市場の流通インフラには、スーパーマーケットやハイパーマーケットを含む確立された小売チャネルと、拡大するEコマースセグメントが含まれます。

主要レポートのポイント

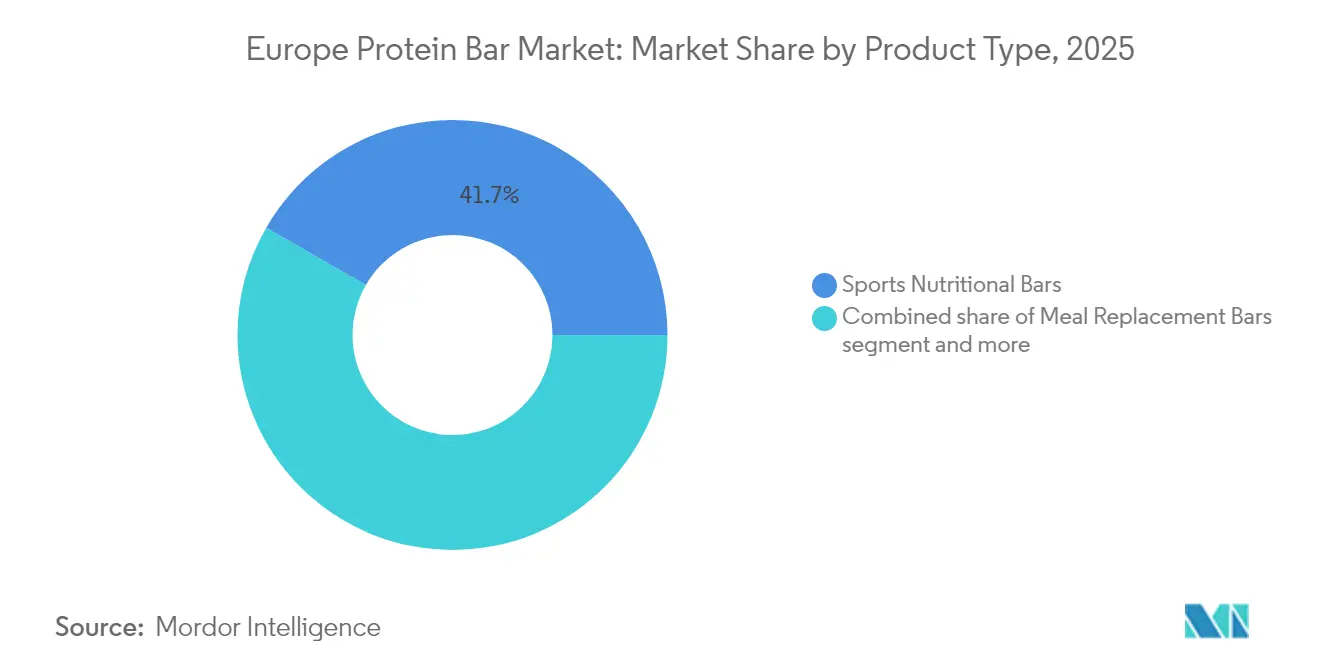

- 製品タイプ別では、スポーツ栄養バーが2025年のヨーロッパのプロテインバー市場シェアの41.68%を占め、機能性・ウェルネスバーは2031年までCAGR 8.05%で拡大する見込みです。

- タンパク質源別では、動物性ベースのバーが2025年のヨーロッパのプロテインバー市場規模の66.75%を占め、植物性タンパク質バーは2031年までCAGR 7.55%で成長しています。

- 流通チャネル別では、スーパーマーケット・ハイパーマーケットが2025年のヨーロッパのプロテインバー市場規模の51.83%を占め、オンラインストアは2031年までCAGR 9.25%で最も速い成長を記録しています。

- 地域別では、イギリスが2025年のヨーロッパのプロテインバー市場シェアの24.41%をリードしており、ポーランドは2026年〜2031年の間にCAGR 7.35%で成長すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

ヨーロッパのプロテインバー市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 外出先での朝食代替習慣の成長 | +1.2% | イギリス、ドイツ、オランダで最も強い採用が見られるグローバルトレンド | 中期(2〜4年) |

| 植物性・ヴィーガンオプションの成長 | +0.9% | EU全域、特にドイツ、オランダ、スカンジナビアで強い | 長期(4年以上) |

| フィットネスおよびスポーツ栄養の人気 | +1.5% | イギリス、ドイツ、フランスが成熟市場をリードするグローバルトレンド | 短期(2年以内) |

| 製品イノベーションが市場成長を支援 | +0.8% | ドイツ、イギリス、オランダのイノベーションハブ、EU全域への波及効果 | 中期(2〜4年) |

| マーケティングおよびブランディング活動の強化 | +0.6% | デジタルファースト市場:イギリス、ドイツ、フランス、東ヨーロッパへの拡大 | 短期(2年以内) |

| 環境に優しいサステナブルパッケージング | +0.4% | 規制遵守と消費者の嗜好によって推進されるEU全域 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

外出先での朝食代替習慣の成長

外出先での朝食習慣の増加がヨーロッパのプロテインバー市場成長を促進しています。都市化の進展と急速なライフスタイルにより、消費者は素早く摂取できる便利で栄養価の高い選択肢を求めています。プロテインバーは、タンパク質、食物繊維、必須栄養素のバランスの取れた配合を提供することでこのトレンドに合致しており、食事代替や朝食の代替として適しています。これらの製品は特に、時間的制約から従来の朝食を取り損ねることが多い働くプロフェッショナル、学生、旅行者に訴求しています。ヨーロッパにおける雇用率と労働力の規模は、便利な朝食ソリューションの需要に直接影響します。庶民院によると、イギリスでは2025年4月〜6月の間に、16歳以上の就業者数が3,421万人に達し、16〜64歳の雇用率は75.2%を記録しました [1]出典:庶民院、「英国労働市場統計」、https://commonslibrary.parliament.uk。この大規模な就業者人口は、職業上および個人的な責務の両方を管理しながら、日常業務に統合できる迅速で健康的な食品選択肢を必要としています。プロテインバーは、携帯可能な栄養を提供することでこの要件を満たしています。

植物性・ヴィーガンオプションの成長

ヨーロッパのプロテインバー市場は、植物性・ヴィーガン代替品の普及拡大によって著しく成長しています。健康への影響、環境的持続可能性、動物福祉に関する消費者の意識が高まり、植物性食品への転換が促進されています。エンドウ豆、米、麻、大豆などの植物由来の原料で製造されたプロテインバーは、クリーンラベル、ヴィーガン対応、アレルゲンフリーの製品に対する消費者の要求に応え、市場に確固たる地位を確立しています。この市場の変化は従来のヴィーガン・ベジタリアン層を超え、肉の消費を体系的に減らしているフレキシタリアン消費者も包含しています。スーパーマーケットチェーン、専門健康食品店、デジタルコマースプラットフォームを通じた植物性タンパク質バーの広範な流通により、製品へのアクセスが向上しました。さらに、新規タンパク質源の統合により植物性バーの栄養組成が改善され、健康志向および環境意識の高い消費者に共鳴しています。

フィットネスおよびスポーツ栄養の人気

ヨーロッパのプロテインバー市場は、フィットネスおよびスポーツ栄養製品の採用増加によって促進されています。ヨーロッパ全域での健康意識の高まりと活動的なライフスタイルの普及により、筋肉増強、回復、フィットネス目標をサポートする便利な栄養製品への需要が増加しています。プロテインバーは、高品質なタンパク質とエネルギーの手軽な摂取源を求めるフィットネス愛好家、アスリート、活動的な個人の間で人気を博しています。これらの製品はスポーツサプリメントからメインストリームの健康食品へと進化し、身体活動やウェルネスルーティンに参加する幅広い消費者層に対応しています。電解質、ビタミン、スーパーフードなどの機能性成分の追加により、スポーツ栄養カテゴリーにおける訴求力が高まっています。ヨーロッパのフィットネス産業の成長は市場ポテンシャルを示しています。例えば、主要ヨーロッパ市場であるドイツでは、EuropeActiveによると2023年に約1,130万人のフィットネスクラブ会員が報告されており、定期的な運動に取り組む相当規模の消費者基盤が存在し、パフォーマンス向上とワークアウト後の回復に焦点を当てたプロテインバーのターゲット市場を形成していることが示されています。

マーケティングおよびブランディング活動の強化

マーケティングおよびブランディングイニシアティブは、組織が市場プレゼンスと持続的な消費者関係を確立するにつれて、ヨーロッパのプロテインバー市場の拡大に大きく貢献しています。企業は、健康意識の高い消費者を取り込み、品質基準と製品イノベーションを通じた製品差別化を確立するために、戦略的な広告キャンペーン、プロフェッショナルなコラボレーション、ターゲットを絞ったマーケティングイニシアティブを実施しています。これらの戦略的ブランディングイニシアティブは、製品の利点に関する消費者教育を促進し、植物性、オーガニック、機能性プロテインバーなどの新興カテゴリーを促進します。マーケティング戦略は、アスリート個人と栄養価の高い代替品を求める消費者の両方を引き付けるために、製品の利便性、嗜好性、栄養組成を強調しています。例えば、2024年のMarsによるKellanovaの買収は、競争上のポジショニングを強化するための戦略的な市場統合を示しています。この企業取引は、スナッキング事業を10年以内に倍増させるというMarsの戦略的目標と一致しており、プロテインバー市場開発への多大なコミットメントを示しています。

抑制要因の影響分析*

| 抑制要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 市場の飽和と激しい競争 | -1.8% | 成熟市場:イギリス、ドイツ、フランス、EU全域への波及効果 | 短期(2年以内) |

| 高い原材料コスト | -1.4% | 東ヨーロッパのコスト敏感な市場に特に影響するグローバルな影響 | 中期(2〜4年) |

| 厳格な規制 | -0.7% | 加盟国によってコンプライアンスコストが異なるEU全域 | 長期(4年以上) |

| 特定の人口層での認知度の低さ | -0.5% | EU全域の農村部および高齢者層、特に南ヨーロッパおよび東ヨーロッパ | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

市場の飽和と激しい競争

ヨーロッパのプロテインバー市場は、市場の飽和と激しい競争により大きな制約に直面しています。市場には、グローバルメーカー、地域生産者、ニッチプレーヤーを含む多数のブランドが参入し、多様なプロテインバー製品を提供するに至り、ますます混雑してきています。この飽和状態は、新規市場参入者に対する障壁を生み出し、既存企業が販促費の増加と製品イノベーションなしに市場シェアを維持・拡大することを困難にしています。広範な製品ラインナップは価格競争、利益率の低下、および品質、成分、ブランドポジショニングによる製品差別化への圧力増大をもたらしています。さらに、企業は競争力を維持するために継続的にイノベーションを行う必要があり、研究開発コストの増加と運営上の課題につながっています。市場はまた、一部の地域において偽造品や品質基準以下の製品に関する問題に直面しており、プロテインバーブランドへの消費者信頼に影響を与えています。

高い原材料コスト

原材料の高コストは、ヨーロッパのプロテインバー市場における重大な制約となっています。ホエイや植物性タンパク質などのプレミアムタンパク質源は、オーガニックスーパーフードや天然甘味料などの特殊成分と組み合わさることで、従来の代替品に比べて大幅に高い価格を要求します。これらの原材料費の増加により生産コストが高まり、メーカーが競争力のある価格を維持しながら利益率を確保することに課題を生じさせています。サプライチェーンの混乱、農業生産量の変動、地政学的要因に起因する原材料価格の変動が財務上の不確実性をもたらしています。その後の小売価格の上昇は、特に新興市場および低所得者層において価格敏感な消費者を遠ざける可能性があります。メーカーは、製品品質基準を損なうことなく、クリーンラベルおよび天然成分に対する消費者の要求に応えながら、コスト効率の高い代替品を見つけることに大きな課題を抱えています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:機能性バーが将来の成長を牽引

スポーツ栄養バーは2025年に41.68%のシェアで市場を支配しており、フィットネスおよびスポーツ活動への消費者参加の増加によって促進されています。これらのバーは、高タンパク質含有量を通じてアスリートのパフォーマンスと回復のためのターゲット栄養を提供し、筋肉発達と持久力に焦点を当てたアスリートと活動的な個人のニーズを満たしています。確立された流通チャネルと広範な消費者認知がその市場ポジションを強化しています。健康意識の高まりと高タンパク質・ケトジェニックダイエットの人気が、これらの便利な栄養ソリューションに対する需要をさらに強化しています。

機能性・ウェルネスバーセグメントは、包括的な健康とウェルネスへの消費者の関心の高まりに支えられ、2031年までCAGR 8.05%で成長する見込みです。これらのバーは、免疫サポートや代謝健康促進などの特定の健康効果を提供し、幅広い消費者層を引き付けています。セグメントの成長は、多忙なライフスタイルに合致した栄養価の高い便利なスナックオプションへの需要によって促進されています。クリーンラベル、オーガニック、天然成分に対する消費者の嗜好と、フレーバーおよびフォーミュレーションにおける継続的な製品イノベーションが市場拡大を継続的に支援しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時にご利用いただけます

タンパク質源別:植物性タンパク質が戦略的モメンタムを獲得

動物性タンパク質ベースのバーは、包括的なアミノ酸プロファイルと確立された消費者嗜好により、2025年に66.75%の市場シェアを維持しています。これらのバーは、筋肉成長、回復、および全体的な健康に必要なすべての必須アミノ酸を提供するホエイ、カゼイン、卵タンパク質などのタンパク質源を含んでいます。フィットネス愛好家とアスリートは、高いタンパク質要求を満たし、パフォーマンス目標をサポートする効果のためにこれらのバーを選択しています。動物性タンパク質の実証された生物学的利用能と消費者のこれらの成分への確立された親しみが、このセグメントの市場リーダーシップを維持しています。

植物性タンパク質ベースのバーはCAGR 7.55%で成長しており、持続可能性への関心と食事の嗜好によって促進されています。動物性タンパク質生産の環境への影響に対する消費者の認識が高まり、持続可能な食品代替品への需要が増加しています。例えば、世界人口レビューによると、2025年までにスウェーデン、デンマーク、ノルウェーのヴィーガン人口は4%に達し、イタリアが3%で続いています。この拡大するヴィーガン層が、エンドウ豆、米、ナッツから作られた植物性タンパク質バーの成長を支援し、動物性タンパク質製品の栄養的代替品となっています。

流通チャネル別:デジタルコマースがアクセスを再形成

スーパーマーケットとハイパーマーケットは2025年に51.83%の市場シェアを占め、確立された消費者の購買習慣と実店舗の利点を活用しています。これらの小売チャネルにより、顧客は製品を直接確認して即座に購入することができ、これは衝動買いによって発生することが多い栄養バーの販売において重要な要素です。専用の棚スペース、プロモーションディスプレイ、店内マーケティングがその市場ポジションを強化しています。これらの小売フォーマットへの確立された消費者信頼が製品の信頼性を支え、リピート購入を促進し、各地域にわたるプロテインバーの主要流通チャネルとしての地位を固めています。

オンラインストアは、プロテインバー市場においてCAGR 9.25%で最も高い成長率を示しています。この拡大は、消費者がEコマースプラットフォームを通じて利便性、製品の多様性、競争力のある価格を求めることから生じています。オンラインチャネルは、実店舗では一般的に見つからない専門品を含む、より幅広い製品ラインへのアクセスを提供します。サブスクリプションサービスとターゲットマーケティングが健康意識の高い消費者のデジタルショッピング体験を向上させています。このトレンドを支持するものとして、英国国家統計局は2025年3月までにインターネット販売がグレートブリテンの総小売売上高の26.3%を占めると報告しており、消費者の購買パターンがデジタルプラットフォームへと大幅にシフトしていることを示しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時にご利用いただけます

地域分析

イギリスは2025年のヨーロッパのプロテインバー消費において24.41%の市場シェアを占めており、成熟したスポーツ栄養市場とプレミアム製品への消費者嗜好によって促進されています。同国の広範な流通ネットワークにより、フィットネス愛好家から栄養価の高いスナックを求めるカジュアルな消費者まで、多様な消費者セグメントに対する広範な市場浸透が可能となっています。市場環境はニッチなプロテインバーブランドとメインストリームのプロテインバーブランドの両方を支援しており、イギリスを重要なヨーロッパ市場開発センターとして確立しています。

ヨーロッパ最大の食品市場としてのドイツの地位は、人口規模と高まる健康意識に支えられ、プロテインバー成長に対する実質的な機会を創出しています。同国の堅牢な小売インフラとフィットネス志向の消費者基盤は、メーカーにとって重要な市場となっています。ポーランドはヨーロッパのプロテインバー市場において最も高い成長ポテンシャルを示しており、2031年までCAGR 7.35%が予測されています。この拡大は、可処分所得の増加、健康意識の向上、および都市部・農村部における小売アクセスの改善に起因しています。

オランダ、ベルギー、スウェーデンは、プレミアム、オーガニック、クリーンラベル製品を好む消費者のいる確立されたプロテインバー市場を有しています。これらの市場は、強い健康意識と品質栄養製品を購入する消費者の意欲を示しています。それらの地理的な位置は、より広いヨーロッパ市場へのアクセスのための流通上の優位性を提供し、地域拡大を目指すメーカーにとって戦略的な参入ポイントとなっています。

規制環境

ヨーロッパ全域で販売されるプロテインバーは、規則(EU)No 1169/2011を基盤とするEU横断的食品規則によって規制されている。プレパッケージ済みバーについては、必須の栄養表示(エネルギー、脂質、飽和脂肪酸、炭水化物、糖類、たんぱく質、塩分)と、原材料または加工助剤として含まれる場合に附属書IIに記載されたアレルゲンの目立つ表示が、依然として処方の選択を左右し、小売およびEコマース全体でパッケージの再設計を促している。

EU新規食品(ノベルフーズ)フレームワークは、その連合リストのプロセスを含め、新規原材料を規制しており、2026年の認可事例は、新規原材料が定められた使用条件のもとでバー製品の処方に組み込まれる方法を示している。2026年2月、欧州委員会は脱脂ナタネ粉末(NapiFeryn BioTech Sp. z o.o.)のEU市場投入を5年間認可し、2026年7月には食用ヤトロファ・クルカス(ナンヨウアブラギリ)の種子(Chuta Nut GmbH)を認可し、シリアルバーを含む用途での使用を許可した。ブランドリスク管理にとって重要な執行動向として、2026年5月にスウェーデンから発出された、プロテインバーにおける未表示アレルゲンに関するRASFF通知があり、アレルゲン管理およびラベルの正確性への注目が一層強まっている。

競争環境

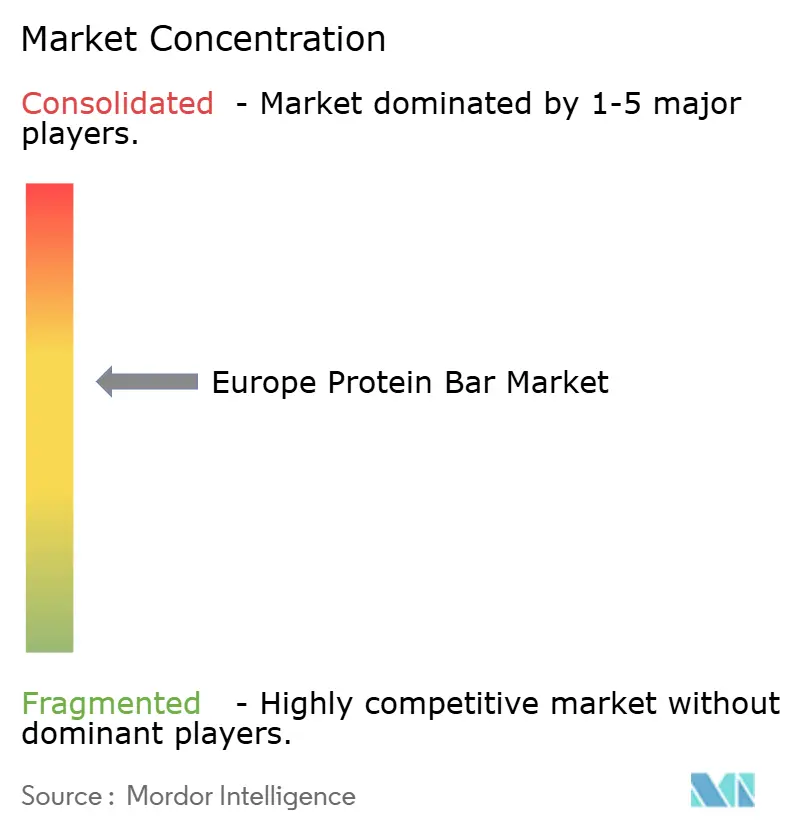

ヨーロッパのプロテインバー市場は中程度の集中度を示しており、Mars Inc.、Mondelēz International, Inc.、Nestlé S.A.、General Mills Inc.、Glanbia plcなどの主要プレーヤーが大きな市場シェアを支配しています。これらの企業は、確立されたブランドポートフォリオ、多様な製品ライン、ヨーロッパ全域にわたる広範な流通ネットワークを通じてその地位を維持しています。これらの大企業が市場を支配している一方で、多数の小規模ニッチブランドが、特にヴィーガン、ケト、オーガニック製品などの専門セグメントにおいて成功裏に事業を展開しています。

市場は十分にサービスされていない人口層に成長機会を呈しています。メーカーは、これらの消費者グループの特定の食事要件と嗜好に対応する製品とマーケティング戦略を開発することで市場シェアを獲得できます。このターゲットを絞ったアプローチは顧客ロイヤルティを強化し、市場拡大を促進します。

ヨーロッパのプロテインバーメーカーはサプライチェーンの最適化とパーソナライズされた栄養ソリューションへの投資を行っています。企業はオンライン消費者データを分析して製品フォーミュレーションを改善し、個人の食事嗜好に合わせたカスタマイズされた栄養オプションを提供しています。サブスクリプションベースの配送モデルの採用により顧客維持が向上し、一貫した製品アクセスが提供されます。これらのデジタルイニシアティブは運営効率と消費者エンゲージメントを高め、長期的な市場成長を支援しています。

ヨーロッパのプロテインバー業界リーダー

Mars Inc.

Mondelēz International, Inc.

Nestlé S.A.

General Mills Inc.

Glanbia plc

- *免責事項:主要選手の並び順不同

市場機会と将来展望

製造能力の拡大と多層構造製造への社内管理の強化が、ヨーロッパにおけるプレミアム、カスタマイズ、プライベートブランドのプロテインバー供給の余地を生み出している。BioTechUSAは、2026年1月に報じられたハンガリーでの投資プログラムを完了し、Szada拠点を拡張して新たな生産・保管スペースを確保し、多層プロテインバー製造ラインを追加した。生産能力は年間7,500万本とされている。2026年7月には、Newton Foodがリトアニアで350万ユーロの投資を完了したと報じ、年間生産能力を5,000万本のプロテインバーまで引き上げたことで、フレーバー、テクスチャー、機能性フォーマット全体における共同製造とより迅速なイノベーションサイクルの地域基盤が広がっていることを示している。

EU域内では、ノベルフーズの承認経路と規則(EU)No 1169/2011に基づく表示要件が、商業化に向けた実務的な関門として機能している。原材料イノベーションと検証済みの安全性書類、強固なアレルゲン管理、そして透明性のあるパッケージ上のコミュニケーションを組み合わせる企業は、より広範な小売展開やオンラインサブスクリプションモデルへの道筋を明確にできるはずである。

最近の業界動向

- 2026年7月:Newton Foodは、プロテインバー製造能力の強化を目的にリトアニアで350万ユーロの投資を完了し、報告された年間生産能力を5,000万本に引き上げた。この能力増強は地域の共同製造基盤を強化し、新たなフォーマットやフレーバーに対する小売業者・ブランドの需要への迅速な対応を可能にする。

- 2026年6月:The Protein Breweryは、オランダのMijkenbroek拠点において、菌糸体ベースの原材料であるFermoteinの規模拡大のため追加資金を調達し、バーを含むアクティブニュートリション用途への活用を進めている。この投資は、植物由来および新規プロテインフォーマット全体における原材料の多様化と継続的な製品開発を支えている。

- 2026年5月:スウェーデンから発出されたRASFF通知により、プロテインバーにおける未表示アレルゲンが報告され、EU市場全体でのコンプライアンスにおけるラベルの正確性とアレルゲン管理要件の継続的な重要性が浮き彫りとなった。この警報を受けて、ブランド事業者は表示管理とサプライヤーの申告内容を見直し、透明性のある栄養・アレルゲン情報の優先度が改めて強調された。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

本市場は、ヨーロッパ全域で消費用に販売されるプロテインバーの価値を対象とし、高たんぱく含有量と日常的なスナッキングまたは機能性用途を主眼としたパッケージ済みの栄養バーとして、小売およびオンラインチャネル全体でカウントされる。

対象範囲外:プロテインパウダー、飲用即用シェイク、自家製または非包装のバー、明確なプロテイン主導の製品訴求を行わない非プロテイン系スナックバーは除外する。

セグメンテーション概要

- 製品タイプ別

- スポーツ栄養バー

- 食事代替バー

- 体重管理バー

- 機能性・ウェルネスバー

- その他

- タンパク質源別

- 動物性タンパク質ベースのバー

- 植物性タンパク質ベースのバー

- 流通チャネル別

- スーパーマーケット/ハイパーマーケット

- コンビニエンスストア

- 専門店

- オンラインストア

- その他の流通チャネル

- 地域別

- ヨーロッパ

- ドイツ

- イギリス

- イタリア

- フランス

- スペイン

- オランダ

- ポーランド

- ベルギー

- スウェーデン

- その他のヨーロッパ

- ヨーロッパ

データソース、市場規模算定、および検証

デスクリサーチ

デスクワークは、ヨーロッパにおけるパッケージ済みスナック食品およびスポーツニュートリションに関するクリーンなファクトベースの構築から始め、その後の規模算定計算が確かな基盤の上に成り立つようにした。家庭支出および小売指標についてはEurostatなどの公的資料を、関連食品調製品の貿易フローについてはUN Comtradeを、原材料の入手可能性に影響を与えうる広範な農業供給の背景についてはFAOSTATを参照した。

これに加え、各国の食品当局の刊行物やラベリングガイダンス、必要に応じて関税・税関に関する資料、そして一般的な処方トレンドを把握するための査読済みの栄養学・食品科学系学術誌などを補足資料として活用した。また、企業の年次報告書、投資家向け説明資料、および信頼性の高い報道機関の記事を確認し、新製品発表、チャネル優先事項、価格動向を把握した。企業の財務情報、ニュース、特許動向については、スクリーニングを迅速化し、タイムラインを相互確認するために、有料の会員制データベースを選択的に活用した。これらのデスクリサーチ資料は例示的なものであり網羅的なものではなく、データ収集、検証、および明確化のために追加の公的資料および内部資料も使用した。

一次インタビューおよび調査

一次調査は、実際の購買者・販売者間の対話の中でプロテインバーがどのように定義されているかを検証することに焦点を当て、その後、価格帯、チャネル別分布、および国別の需要パターンを検証した。製造、ブランド・カテゴリーマネジメント、流通・小売バイイング、原材料・包装の各分野の参加者と対話を行い、ヨーロッパの事業運営や貿易関連のサプライチェーンの理解に役立つ場合には、APAC、EMEA、アメリカ大陸の視点も取り入れた。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| トップティア:31% | 経営幹部(CXO):16% | |

| ミドルティア:53% | 部門・ユニットリーダー:39% | |

| 小規模プレイヤー:16% | マネージャー:45% |

市場規模算定と予測

当社の規模算定は、ヨーロッパのパッケージ済みスナックおよびスポーツニュートリション支出シグナルを用いたトップダウンの需要プール構築から始まり、その後、現代的な食料品店の浸透度およびオンラインスナック購入を反映した国別ウェイトを適用する。総計を確かなものにするため、サンプル抽出したブランド・チャネル価格ポイント、典型的なパッケージサイズ、および小売店頭の存在感や販売代理店からのフィードバックから示唆される数量を用いた選択的なボトムアップ的近似値によって出力結果を検証している。

モデルの推進要因としては、チャネル別の平均販売価格帯、オンライン比率の進展、たんぱく質源構成の変化(動物性から植物性へ)、訴求主導型イノベーションのペース、および新たな消費機会が従来の菓子系スナックに取って代わる速度など、いくつかの実務的な入力値を使用している。国別の詳細情報が薄い場合には、類似の小売構造を持つ比較可能な市場から比率を借用するギャップ処理ルールを適用し、その後インタビューでのフィードバックを用いて前提条件を再検証している。

予測については、スナックカテゴリーにおいては価格設定とチャネルミックスが数量よりも大きく変動する可能性があるため、単純な時系列チェックに支えられたシナリオ分析に依拠している。シナリオは、予想される物価上昇の正常化、プライベートブランドの活動状況、および小売業者の販促強度に基づいて設定され、その後、一次調査で得られた専門家の合意見解を用いて調整される。

データ検証と更新サイクル

各主要ステップは、国別スナックバーカテゴリーの勢い、価格帯の変動、報告されたチャネル拡大活動といった独立したシグナルとモデルの合計値を比較する相互確認を通じて検証される。外れ値が確認された場合には、前提条件を再検討し、国別の集計結果を再計算し、それが実際の市場変化を反映しているのか、データ上の誤差なのかを確認するための追加インタビューを実施する。

最終承認前には、計算ロジック、単位、および通貨処理が国ごとに一貫していることを確認するため、複数回のアナリストによるレビューを実施する。レポートは年次で更新され、政策変更、原材料コストの急激な変動、小売での入手可能性の段階的変化といった重大な出来事があった場合には、中間更新を行う。納品直前には最終レビューを実施し、クライアントに最新版のモデルを提供する。

Mordor Intelligenceのヨーロッパプロテインバー市場規模と他の公表推定値との比較

ヨーロッパのプロテインバーに関する公表済みの市場規模が異なって見えるのは、すべての調査主体が同じ製品範囲、国別カバレッジ、または価格算定手法を用いているわけではなく、また物価上昇が不均一であった場合には算定時期も影響するためである。ある調査元が広範なスナックバーを集計に含めたり、単一の地域価格を適用したり、チャネルフィードバックで再確認されていない古い基準年の前提条件に依拠している場合に、最大の差異が見られる。

小売価格帯の確認、国別チャネル分布の検証、および訴求内容に基づく製品スクリーニングは、Mordor Intelligenceの推定値を、計測可能な小売およびオンライン経路で販売されるプロテイン主導型バーに確実に結び付けるための根拠となっている。主なギャップは通常、代替食(ミールリプレースメント)および体重管理用バーが一貫して含まれているかどうか、ロシアおよび小規模なヨーロッパ諸国がどのように扱われているか、そして推定値が一貫した通貨タイミングのもとで2024年、2025年、または2026年の価格設定に基づいて構築されているかどうかに起因する。

ベンチマーク比較

| 出典 | 市場規模 | 研究方法におけるギャップ |

|---|---|---|

| Mordor Intelligence | USD 4.80 B (2025) | |

| 業界出版社A | USD 4.65 B (2024) | より早い基準年を使用しており、対象国リストとチャネルマッピングが異なるため、2024年以降の価格構成の変化やより新しいオンライン主導の拡大を過小評価する可能性がある。 |

| 市場分析会社B | USD 6.31 B (2025) | より広範な包含ルールと高めの地域価格前提を適用しているように見受けられ、隣接するスナックバー形態やプレミアム価格を、より積極的に合計に取り込んでいる可能性がある。 |

全体として、この差異は主に対象範囲の選択や、使用された年および価格算定の視点によって説明され、単一の成長前提によるものではない。チャネル価格、国別カバレッジ、そして明確なプロテイン主導型製品スクリーニングに紐づく手順の追跡可能性を維持することで、モデル更新時にも最終的な数値は均衡が保たれ、再現可能なものとなる。

レポートで回答される主な質問

2026年のヨーロッパのプロテインバー市場の規模は?

USD 50億9,000万と評価されており、2031年までに USD 68億2,000万に達すると予測されています。

ヨーロッパのプロテインバーにおいて最も急速に成長している製品セグメントはどれですか?

機能性・ウェルネスバーが2031年までCAGR 8.05%でリードしています。

ヨーロッパにおける動物性ベースのバーのシェアは?

2025年の販売の66.75%を占めていますが、植物性バーはより速く成長しています。

最も急速に拡大している販売チャネルはどれですか?

オンラインストアは、サブスクリプションモデルと直接消費者向け戦略により、CAGR 9.25%で前進しています。

最終更新日: