ヨーロッパワイン市場の規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

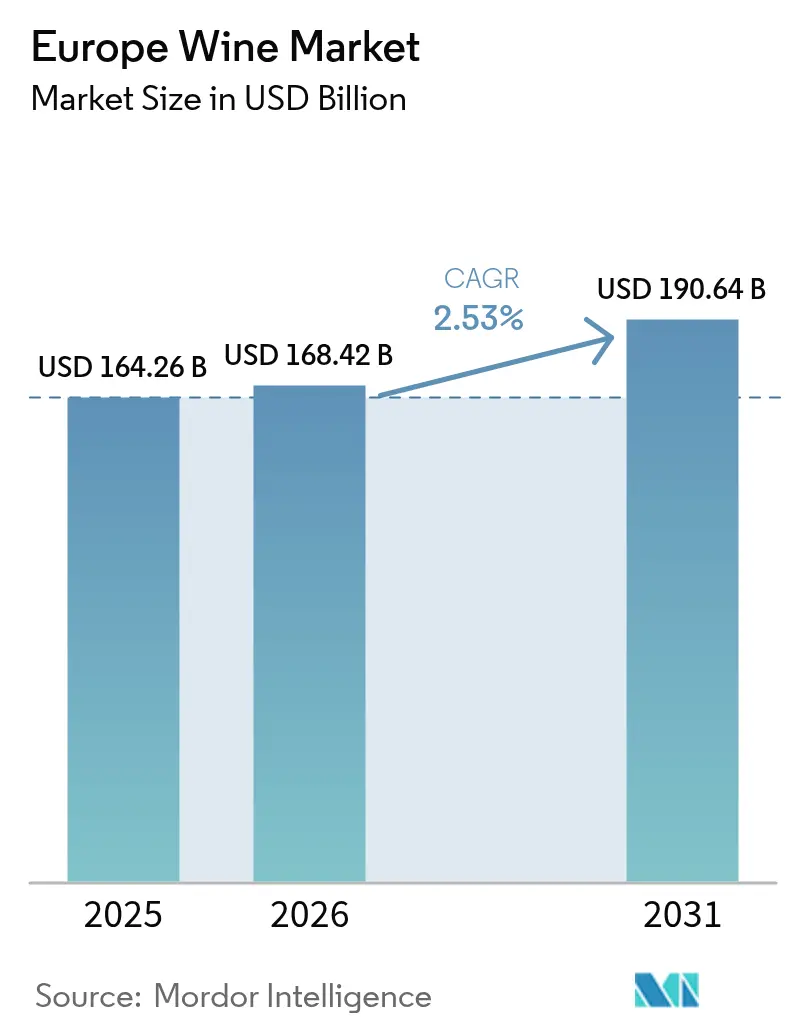

| 基準年の市場規模 (2025) | 164.26 十億米ドル |

| 市場規模 (2026) | 168.42 十億米ドル |

| 市場規模 (2031) | 190.64 十億米ドル |

| 成長率 (2026 - 2031) | 2.53% CAGR |

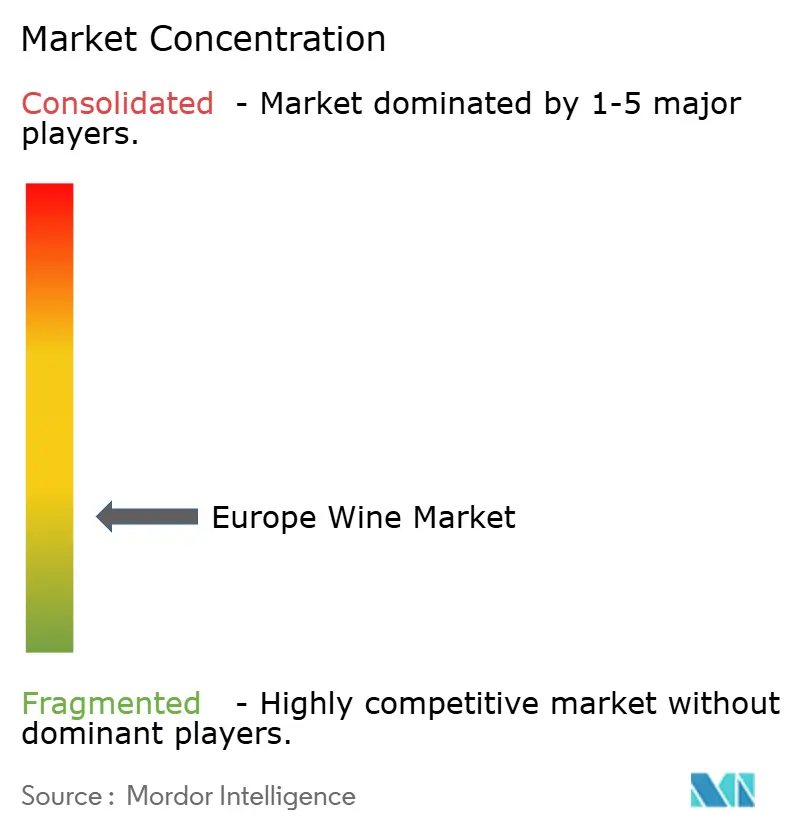

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるヨーロッパワイン市場分析

2026年のヨーロッパワイン市場規模は1,684億2,000万米ドルと推定され、2025年の1,642億6,000万米ドルから成長し、2031年には1,906億4,000万米ドルに達する見通しで、2026年〜2031年にかけて2.53%のCAGRで成長します。市場は、深く根付いた消費パターンが消費者の洗練度の高まりと一致することで着実な拡大を示しており、特にプレミアムワインへの嗜好や環境に配慮した生産方法への関心が高まっています。ファインダイニングセクターの復活、ワインツーリズム体験への関心の再燃、デジタル直接消費者向け販売プラットフォームの普及が、ヨーロッパワイン産業全体で大幅な収益多様化の機会を生み出しています。ワイン生産者は、EUの厳格な規制要件と変化する消費者の期待に応えるため、有機認証への投資、環境に優しい包装ソリューションの開発、サプライチェーンの完全な透明性を確保するQRコードラベリングシステムの導入を進めています。

レポートの主な要点

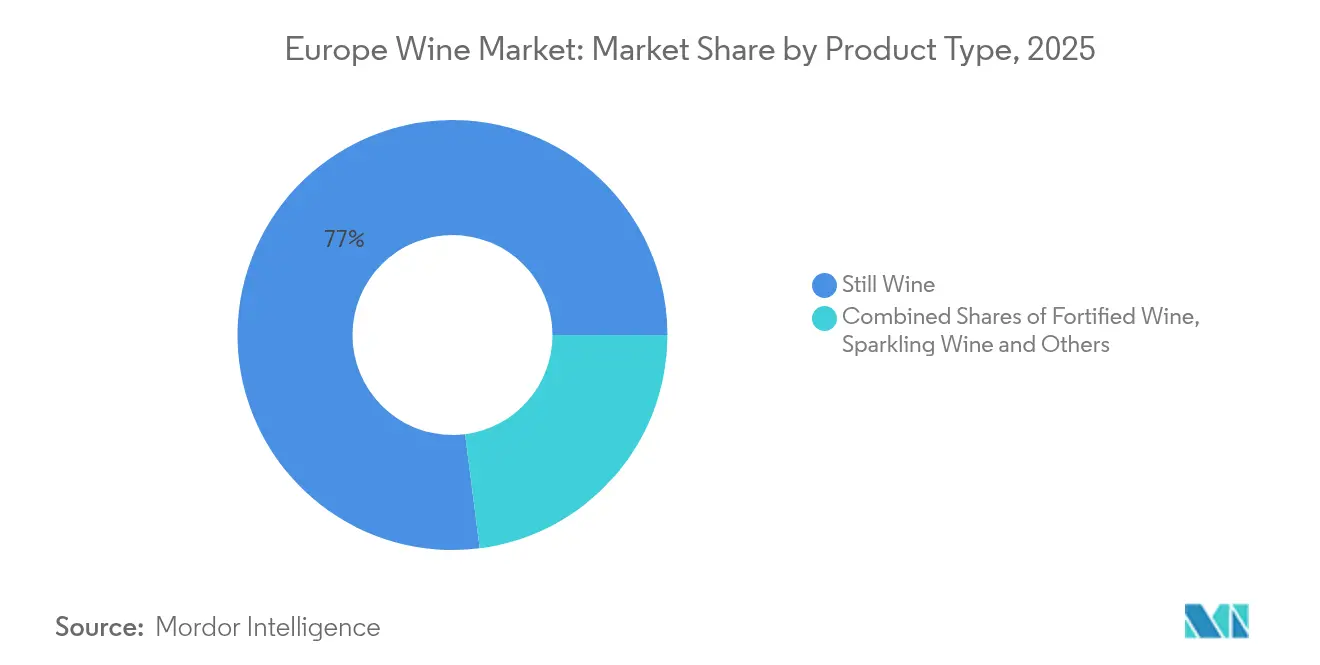

- 製品タイプ別では、スティルワインが2025年のヨーロッパワイン市場シェアの77.02%を占めトップとなり、スパークリングワインは2031年にかけて3.71%のCAGRで拡大する見通しです。

- 色別では、赤ワインが2025年のヨーロッパワイン市場規模の45.94%を占め、ロゼワインは2026年〜2031年にかけて最速の3.49%のCAGRを記録する見込みです。

- エンドユーザー別では、女性が2025年の消費シェアの59.68%を占め、一方で男性消費者は2031年にかけて3.55%のCAGRを記録する予測です。

- 流通チャネル別では、オフトレードが2025年の金額の61.98%を占めましたが、ワインツーリズムの回復に伴い、オントレードは2026年〜2031年にかけて3.66%のCAGRで成長する予測です。

- 地域別では、フランスが2025年に23.95%のシェアで首位となり、イギリスは2031年にかけて最速の3.32%のCAGRで成長する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

ヨーロッパワイン市場のトレンドと考察

促進要因の影響分析*

| 促進要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 伝統的なテロワール主導のワインに対する消費者の嗜好 | +0.8% | フランス、イタリア、スペイン、ドイツ | 長期(4年以上) |

| ヨーロッパで生産される高品質かつ多様なワイン品種 | +0.6% | EUコア地域に集中するグローバル市場 | 中期(2〜4年) |

| 消費者を引き付ける確立されたワインツーリズムおよびワイン関連体験 | +0.4% | フランス、イタリア、スペイン、ポルトガル | 中期(2〜4年) |

| 低アルコールおよびノンアルコールワインの人気の高まり | +0.3% | 北ヨーロッパ、ドイツ、イギリス | 短期(2年以下) |

| ワイン生産技術とブドウ園管理における革新 | +0.2% | 地中海地域に重点を置くEU全域 | 長期(4年以上) |

| アルチザンおよびナチュラルワインへの関心の高まり | +0.3% | EU全域の都市市場 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

伝統的なテロワール主導のワインに対する消費者の嗜好

ヨーロッパの消費者は、地理的原産地の特徴を体現し、伝統的な生産方法を尊重した本格的なワインへの強い傾向を示しており、原産地呼称保護(PDO)ワインへの需要増加につながっています。欧州連合の地理的表示規則(EU)2024/1143は、ワイン産地に対する強化された保護措置を提供しており、現在1,085のヨーロッパワイン産地がPDOラベル付きワインを生産しています[1]出典:欧州連合、「規則(EU)2024/1143」、europa.eu。この包括的な規制枠組みはプレミアムワイン生産の発展を支援しており、独自のテロワール特性を表現するワインは相当な利益率を生み出し、豊かな地域遺産を通じて消費者との永続的な関係を確立します。最近の気候変動脆弱性評価では、ルーマニア、クロアチア、イタリアなどの地域で重大なリスクへのさらされが確認されており、これらの地域で伝統的な方法により生産されたワインの市場価値が高まる可能性があります。この市場の発展は、消費者が量よりもワインの品質と本物らしさを優先する、情報に基づいた品質重視の購買決定を重んじる消費者行動の変化と一致しています。

ヨーロッパで生産される高品質かつ多様なワイン品種

ヨーロッパはファインワイン生産において支配的な市場ポジションを維持しており、世界のファインワイン生産量のうち相当な割合を占めています。このリーダーシップは、同地域の確立されたビティカルチャー(ブドウ栽培)の遺産、伝統的な醸造技術、および理想的な栽培条件を生み出す多様な微気候に起因しています。イタリアのワイン生産者は顕著な売上および輸出増加を見込んでおり、スパークリングワインはスティルワインと比較して特に堅調な収益パフォーマンスを示しています。市場では価格帯の明確な格差が見られ、プレミアムワインが大幅な成長を経験する一方で、中価格帯のワインは売上の低下に直面しており、消費者が高品質の商品へ大きくシフトしていることを示しています。地域特化は引き続き強化されており、プロセッコの目覚ましい輸出パフォーマンスや、近年のイングリッシュ・スパークリングワイン販売の目覚ましい拡大が顕著な例として挙げられます。

消費者を引き付ける確立されたワインツーリズムおよびワイン関連体験

ワインツーリズムは引き続き相当な経済的価値を生み出しており、特にフランスのワイン産業がツーリズム活動を通じて雇用と税収に貢献していることがその好例です。デジタルトランスフォーメーションを通じたワインツーリズム体験の進化により、ワイナリーはQRコードやバーチャル要素などの革新的な技術を導入し、ワイン体験に不可欠な本物の人間的なつながりを保ちながら訪問者のエンゲージメントを高めることが可能になっています。調査では、ワインツーリストの間に明確な嗜好の違いが示されており、イタリアとトルコの訪問者はいずれも専門家主導のツアーを評価しながらも、優先事項が異なります。イタリア人はワイナリーの美観を重視するのに対し、トルコ人の訪問者は訪問前の情報セッションの重要性を強調します。パンデミックからの回復後、農村観光体験への需要が顕著に急増しており、地元のテロワールと文化的遺産との本物の持続可能な出会いを提供するワイン産地に機会をもたらしています。

低アルコールおよびノンアルコールワインの人気の高まり

フランスにおけるノーアルコール・低アルコール(NOLO)ワイン市場は相当な市場価値を達成し、近年堅調な成長を示しています。市場調査によると、フランス人消費者の多数がアルコール摂取量を積極的に減らしており、マインドフルドリンキング習慣へのより広範なシフトを反映しています。小売環境は大きく進化し、専門NOLOストアがフランス全土でその存在感を拡大し、全国的な製品へのアクセスを向上させています。この変容は特に若い世代の間で顕著であり、相当数のティーンエイジャーが完全な断酒を選択しています。ヨーロッパのワイン生産者は、こうした消費者嗜好の変化に戦略的に適応し、ポートフォリオにノンアルコール化オプションを開発しており、特に社会的エンゲージメントと健康志向のライフスタイルの両立を求めるミレニアル世代とZ世代の消費者に対応しています。

抑制要因の影響分析*

| 抑制要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 異なるEU加盟国間での規制・ラベリングの複雑性 | -0.4% | 特に国境を越えた取引に影響するEU全域 | 短期(2年以下) |

| ビール、スピリッツ、またはその他の飲料に対する消費者嗜好の変化 | -0.6% | 北ヨーロッパ、都市市場 | 中期(2〜4年) |

| 農業投入財の費用上昇・入手可能性と労働力不足 | -0.5% | 地中海地域、東ヨーロッパ | 短期(2年以下) |

| 水の使用および農薬散布に関する環境への懸念 | -0.3% | 南ヨーロッパ、干ばつ被害地域 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

異なるEU加盟国間での規制・ラベリングの複雑性

2023年12月8日に施行されたEUの包括的なワインラベリング規制は、ワイン製品に対する詳細な栄養情報および完全な原材料リストの表示を義務付けています[2]出典:米国国立科学財団、「EUワイン産業における透明性の向上」、nsf.org。これらの要件は、特に各加盟国で異なる言語要件のために、ワイン生産者に大きなコンプライアンス上の課題を提示しています。デジタルソリューションとQRコードはコンプライアンス達成に向けた実用的かつコスト効率の高い手段をメーカーに提供しますが、EU市場内で複数の規制枠組みを管理することは運営費用を増大させ、特に中小規模のメーカーに影響を与える大きな市場参入障壁を形成しています。この規制は1世紀以上ぶりのワインラベリング要件への最も大幅な変更を意味し、メーカーは消費者への透明な情報提供とコンプライアンス関連費用の管理との間で効果的なバランスを見出すことを求められています。加盟国間での解釈・執行基準の不統一は国境を越えた取引業務に複雑性をもたらし、ヨーロッパのワイン生産者が歴史的に享受してきた統一市場の優位性を損なう可能性があります。

ビール、スピリッツ、またはその他の飲料に対する消費者嗜好の変化

ヨーロッパのワイン消費は前年比で大幅な下落傾向を示しており、主にオルタナティブなアルコール飲料やノンアルコールオプションへの関心を高めている若い消費者の嗜好変化によって促進されています。ドイツのワイン市場は前例のない課題に直面しており、消費者が手頃な価格の輸入ワインやオルタナティブな飲料を明らかに好む傾向を示す中、国内市場シェアは最低水準に達しています。この消費パターンの変化はグローバルに広がり、健康意識の高まり、財務的考慮、およびライフスタイル嗜好の変化に影響された飲酒習慣の根本的な変革を反映しています。この変容は特に都市市場で顕著であり、クラフトビール、プレミアムスピリッツ、革新的なノンアルコール飲料が伝統的なワイン消費と積極的に競合しています。これに対応して、ワイン生産者は市場の関連性を維持するために製品ポートフォリオとマーケティングアプローチを戦略的に調整しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:スパークリングワインがプレミアム成長を牽引

スティルワインは2025年に77.02%のシェアを維持し、ヨーロッパのワイン消費と文化的伝統における基本的な重要性を示しています。このカテゴリーの優位性は、伝統的なワイン体験に対する消費者の嗜好と、ヨーロッパの家庭における日常の食事や社交の場へのスティルワインの定着を反映しています。

スパークリングワインは、2031年にかけて3.71%のCAGRという堅調な市場パフォーマンスを示しており、祝いの場での飲料に対する消費者嗜好の高まりとプレミアム製品への需要増加によって牽引されています。2024年に輸出が10億本を超えるプロセッコの目覚ましいパフォーマンスは、アジア市場への浸透の成功と若い消費者層との共鳴を示しています。シャンパーニュは経済的要因やスパークリングワインの代替品との競争激化の影響を受け、2024年に9%の売上減少という市場上の課題に直面していますが、クレマンは2024年に1億800万本に達する売上で顕著な市場力を示しています。

注記: 各セグメントの個別シェアはレポート購入後に閲覧可能です

色別:ロゼワインがミレニアル世代の嗜好を取り込む

赤ワインは2025年に45.94%のシェアでヨーロッパワイン市場を支配しており、特に地中海諸国での強い文化的重要性を反映しています。ワインと地域の食文化および伝統的な食事慣行との深いつながりが、特にフランス、イタリア、スペインなど確立された市場での消費者嗜好を牽引し続けており、これらの国では赤ワインが日常の食事や社交の集まりの基本的な要素として定着しています。

ロゼワインは、少量のシェアにもかかわらず、2031年にかけて3.49%のCAGRという最高成長率で顕著な市場ダイナミクスを示しています。この成長軌道は、食事の機会や社交の場での適応性を評価する若い消費者の間での受け入れ拡大に起因しています。白ワインはこれら2つのカテゴリーの間で市場ポジションを維持しており、伝統的に赤ワインの産地として知られる地域でのブドウ品質を向上させた気候条件の変化の恩恵を受け、ヨーロッパのブドウ園全体で白ワインの品質が向上しています。

エンドユーザー別:男性の消費パターンが急速に進化

女性は2025年のワイン消費の59.68%を占め、家庭での購買決定における大きな影響力を示しています。社交の集まりや娯楽施設でのワインへの嗜好が、彼女たちをグローバルなワイン市場における支配的な消費者層として確立しています。

男性は最も成長の速い消費者セグメントとして台頭しており、2031年にかけて3.55%のCAGRを示しています。この成長は、ワイン教育プログラムへの男性参加の増加、ワインと料理のペアリング体験への関心の高まり、プレミアムワインへの需要の増加に起因しています。ワイン産業は、ターゲットを絞ったマーケティング戦略の実施、クラフト飲料カテゴリー内でのワインのポジショニング、ビティカルチャー(ブドウ栽培)と醸造工程の技術的側面の強調によって、消費者基盤の拡大に成功しています。

注記: 各セグメントの個別シェアはレポート購入後に閲覧可能です

流通チャネル別:オントレードの回復が加速

オフトレードチャネルは2025年に61.98%の市場シェアで優位な地位を維持しており、専門酒類店、スーパーマーケット、オンラインプラットフォームの広範なネットワークを通じて運営されています。これらのチャネルは、便利なショッピング体験と競争力のある価格設定を提供することで消費者の嗜好を的確に捉え、顧客が自分のペースで好みのワインを購入し選択肢を比較できるよう支援しています。

オントレードチャネルは、ワインツーリズム活動の復活とレストラン産業の大幅な拡大に支えられ、2031年にかけて3.66%のCAGRという堅調な成長ポテンシャルを示しています。パンデミック後の消費者行動は体験型消費への顕著なシフトを示しており、オントレード施設はプレミアムワインの主要な提供の場となっています。これらの施設はワインの発見と教育のための没入型環境を作り出し、消費者とブランドとの間に深いつながりを確立することで、強いブランドロイヤルティと一貫したリピート購入へと自然につながっています。

地域分析

ヨーロッパワイン市場は引き続きフランスに支配されており、2025年に相当な23.95%の市場シェアを保持しています。当地域最大のワイン経済国として、フランスは生産量が22%減少し3,740万ヘクトリットルとなるという大きな生産上の課題に直面しながらも、リーダーポジションを維持することに成功しています。フランスのワイン輸出は2024年に121億ユーロという堅調な水準を維持しており、伝統的なテロワールの真正性と権威あるAOC(原産地呼称)が高い利益率を可能にするプレミアムセグメントに戦略的な重点を置いています。フランスのワイン産業の強みは、よく整備されたワインツーリズムのインフラと深く根付いた文化的ポジショニングによってさらに強化されており、気候上の課題と変化する消費パターンによる量的プレッシャーに直面する中でもプレミアム化戦略を効果的に支援しています。

進化するヨーロッパワイン市場において、イギリスは市場で最もダイナミックなプレイヤーとして台頭し、2031年にかけて3.32%のCAGRという安定した成長率を見込んでいます。この顕著な成長軌道は、ますます洗練される消費者の嗜好と強いプレミアム化トレンドに支えられています。同国の国内ワイン産業は特にスパークリングワインカテゴリーで際立った有望さを示しており、生産上の成果が5年間で売上の3倍増をもたらし、市場の重要なポテンシャルと消費者の受け入れの広がりを示しています。その他の主要なヨーロッパワイン生産国も生産能力において顕著な底力を示しています。イタリアは140億ユーロの売上高と4,407万ヘクトリットルの生産量で顕著な市場成功を達成しており、これは2024年比で7%の増加を表しています。同様に、スペインも3,810万ヘクトリットルという強力な生産パフォーマンスを示しており、2024年比で18%という目覚ましい増加を記録しています。これらの数値は、ヨーロッパワイン産業の生産能力の堅固な性質と、変化する市場条件への適応能力を示しています。

競争環境

ヨーロッパワイン市場の断片化した競争環境は、市場統合と特化されたニッチポジショニング戦略の両方に重要な機会を提供しています。産業は2024年〜2025年を通じて大幅な再編を経験し、注目すべき企業取引が特徴的でした。2025年5月、Pernod Ricard SAはそのワイン資産をAustralian Wine Holdco Limitedへ戦略的に売却し、Vinarchyが誕生しました。この新たな事業体は年間3,200万ケース以上の生産量と20億豪ドルの小売売上を達成し、重要な市場プレイヤーとして台頭しました。2025年4月には並行してConstellation Brandsが戦略的なポートフォリオ転換を実施し、15米ドル以上のプレミアムワインに注力。主流ブランドをThe Wine Groupに売却しながら、Robert Mondavi WineryやKim Crawfordを含む高利益率の資産の所有権を維持しました。これらの戦略的決定は、プレミアム化に向けたより広範な業界シフトを反映し、量の減少を経験する市場での持続的な成長という根本的な課題に対処するものです。

テクノロジーの統合は、ワイン産業における競争優位性を決定する重要な要因として台頭しています。スマートファーミング技術は、農薬使用量の75%削減と温室効果ガス排出量の33.4%削減という顕著な環境上の効果を実証しています。サステナビリティ(持続可能性)イニシアチブとデジタルトランスフォーメーションの融合は、特に小規模なワイン生産者に貴重な機会を生み出しています。これらの事業者は、精密農業技術の導入と直接消費者向けデジタルプラットフォームの活用により、大手確立企業と効果的に競合することが可能になっています。市場の断片化した構造は引き続き地域のワインスペシャリストに利益をもたらしており、彼らは本物のテロワールのオファリングと没入型マーケティング体験を通じて競争ポジションを維持しながら、大手業界プレイヤーはポートフォリオの最適化と国際的なプレゼンスの拡大に注力しています。

規制環境、特にEUのラベリング要件は、新規市場参入者に大きな障壁を設けています。この規制枠組みは、複数市場にわたる複雑なコンプライアンス要件を対処するために必要なリソースと専門知識を持つ確立されたワイン生産者に有利に働く可能性があります。これらの要件は、進化する規制基準を効果的に管理・適応しながら運営効率を維持できる確立された企業への市場シェアの緩やかな集中に寄与しています。

ヨーロッパワイン産業のリーダー

E. & J. Gallo Winery

Constellation Brands

Castel Group

Pernod Ricard SA

Treasury Wine Estates

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2024年11月:FCバルセロナとRaventós Codorníuは、2029年6月30日まで続く5シーズンのスポンサーシップ契約を締結しました。この契約に基づき、Raventós CodorníuはEspai Barçaのオフィシャルワイン&カバパートナーとなり、新しいSpotify Camp Nouスタジアムのビップエリアにプレミアム飲料を提供します。

- 2024年6月:Accolade Winesは、プレミアムヨーロッパワインブランド「Remastered」をトラベルリテール(旅行者向け小売)に投入しました。このブランドは、若い消費者を引き付けるために設計されたモダンで目を引くパッケージングのもと、イタリア品種のサンジョベーゼとフィアーノを特徴としています。

- 2024年5月:ALPLAは、従来のガラスボトルと比較して炭素排出量を最大50%削減し、コストを最大30%削減する軽量でリサイクル可能なPETワインボトルを開発しました。わずか50グラムの重量のこのボトルはすでにオーストリアで使用されており、ヨーロッパ全体のボトル・トゥ・ボトルリサイクルループを支援しています。2025年からはリサイクルPET(rPET)を使用して年間数百万本の製造を計画しています。

ヨーロッパワイン市場レポートの調査範囲

ワインは、ブドウを発酵させることで製造されるアルコール飲料の一種であり、発酵工程には酵母が使用されます。ブドウのさまざまな品種と発酵に使用されるさまざまな酵母菌株が、多数のスタイルのワインを生み出します。ヨーロッパワイン市場は、製品タイプ、色、流通チャネル、地域によってセグメント化されています。製品タイプ別では、市場はスティルワイン、スパークリングワイン、その他の製品タイプにセグメント化されています。色別では、市場は赤ワイン、ロゼワイン、白ワイン、その他のワインにセグメント化されています。流通チャネル別では、市場はオントレードおよびオフトレードチャネルに分類されます。オフトレードチャネルはさらに、スーパーマーケット・ハイパーマーケット、専門店、オンライン小売店、その他の流通チャネルに分類されます。地域市場はまた、スペイン、イギリス、フランス、ドイツ、イタリア、その他のヨーロッパ地域に地理的にセグメント化されています。各セグメントの市場規模と予測は、金額(米ドル十億単位)を基準に算出されています。

| フォーティファイドワイン |

| スティルワイン |

| スパークリングワイン |

| その他 |

| 赤ワイン |

| 白ワイン |

| ロゼワイン |

| 男性 |

| 女性 |

| オントレード | |

| オフトレード | 専門店・酒類店 |

| その他のオフトレードチャネル |

| ドイツ |

| イギリス |

| イタリア |

| フランス |

| スペイン |

| オランダ |

| ポーランド |

| ベルギー |

| スウェーデン |

| その他のヨーロッパ |

| 製品タイプ別 | フォーティファイドワイン | |

| スティルワイン | ||

| スパークリングワイン | ||

| その他 | ||

| 色別 | 赤ワイン | |

| 白ワイン | ||

| ロゼワイン | ||

| エンドユーザー別 | 男性 | |

| 女性 | ||

| 流通チャネル別 | オントレード | |

| オフトレード | 専門店・酒類店 | |

| その他のオフトレードチャネル | ||

| 国別 | ドイツ | |

| イギリス | ||

| イタリア | ||

| フランス | ||

| スペイン | ||

| オランダ | ||

| ポーランド | ||

| ベルギー | ||

| スウェーデン | ||

| その他のヨーロッパ | ||

レポートで回答される主要な設問

ヨーロッパワイン市場の現在の価値はどのくらいですか?

2026年には1,684億2,000万米ドルと評価されており、2031年までに1,906億4,000万米ドルに達すると予測されています。

ヨーロッパ全体で最も急速な成長を示している製品カテゴリーはどれですか?

スパークリングワインは、プロセッコ輸出の急増に支えられ、2026年〜2031年にかけて3.71%のCAGRを記録する予測です。

ヨーロッパのワイン販売で最大のシェアを保有している地域はどこですか?

フランスはAOCポートフォリオと強力な輸出基盤により、地域収益の23.95%でトップの地位を占めています。

ワイン販売においてその他を上回る成長が見込まれるチャネルはどれですか?

レストランやワインバーなどのオントレード施設は、観光回復を背景に3.66%のCAGRで成長すると予測されています。

最終更新日: