ヨーロッパ大豆タンパク質市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 歴史データ期間 | 2021 - 2024 |

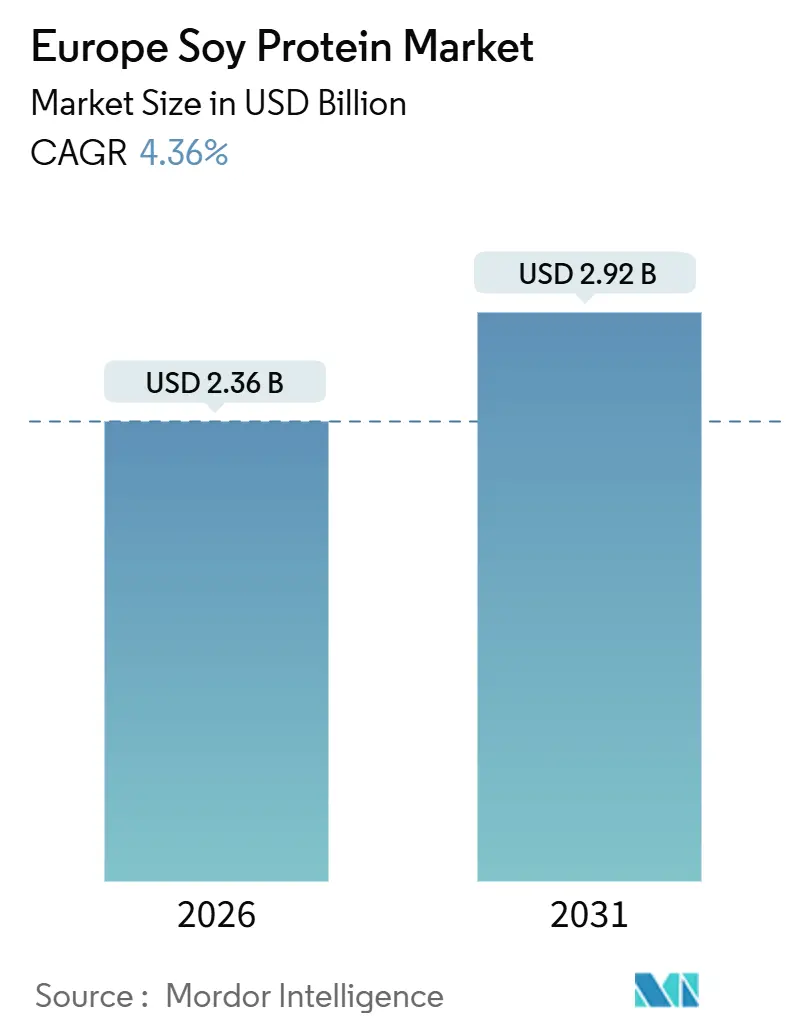

| 市場規模 (2026) | 2.36 十億米ドル |

| 市場規模 (2031) | 2.92 十億米ドル |

| 成長率 (2026 - 2031) | 4.36% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるヨーロッパ大豆タンパク質市場分析

ヨーロッパ大豆タンパク質市場は2026年までに23億6,000万USDに達すると予測されており、2031年までに29億2,000万USDへと成長することが見込まれ、CAGRは4.36%を記録する見通しです。この成長は、植物性タンパク質を豊富に含む栄養に対する同地域の嗜好の高まりによって牽引されています。高タンパク質食、アクティブなライフスタイル、ウェルネスを意識した消費への注目の高まりが、機能性食品、栄養製品、および大幅な食事調整を伴わずにタンパク質摂取を強化する利便性の高い形態における大豆タンパク質の使用を促進しています。市場はさらに、大規模かつ一貫したパフォーマンスを発揮する原材料への需要によって支えられており、大豆タンパク質を加工食品および商業製造システムに適した選択肢としています。加えて、大豆タンパク質加工技術の進歩により、味の中立性と配合の柔軟性が向上し、市場における競争力が高まっています。

主要レポートのポイント

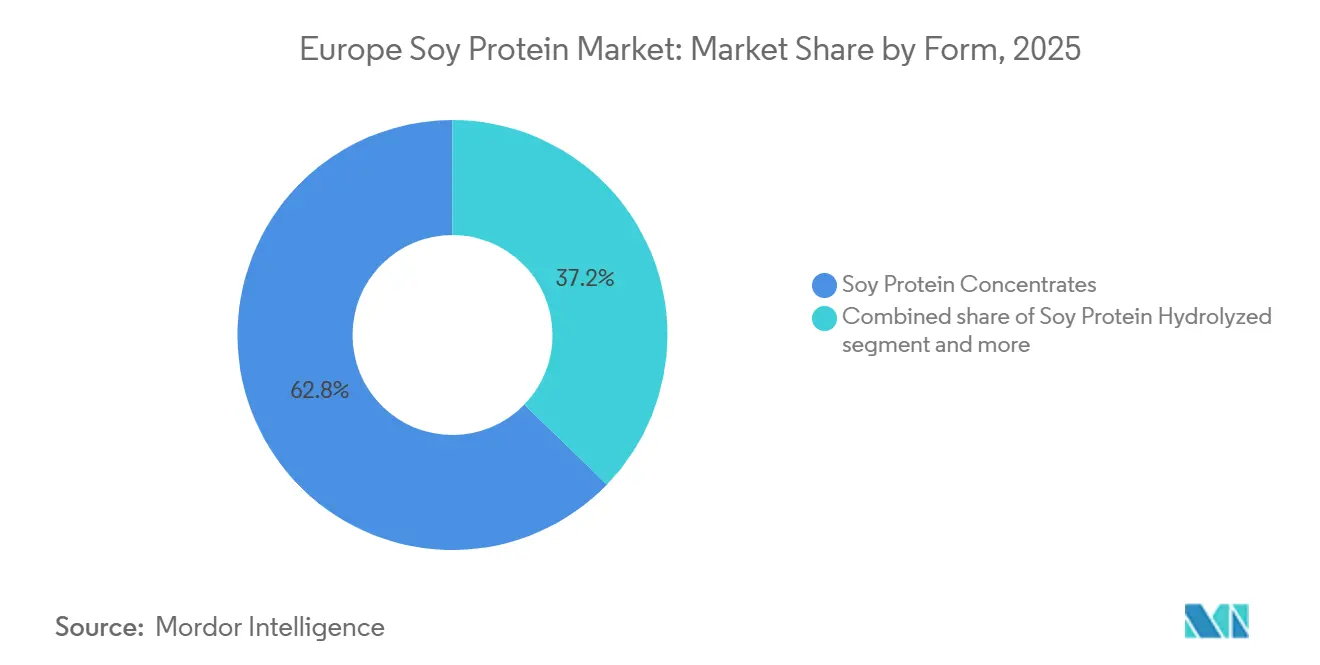

- 形態別では、大豆タンパク質濃縮物が2025年にヨーロッパ大豆タンパク質市場シェアの62.76%を占めました。大豆タンパク質加水分解物は2026年から2031年にかけてCAGR 4.66%で拡大する見通しです。

- カテゴリー別では、従来型が2025年に売上シェアの76.63%を占めて首位となり、有機大豆タンパク質は2026年から2031年にかけて最高CAGRである6.43%を記録する見込みです。

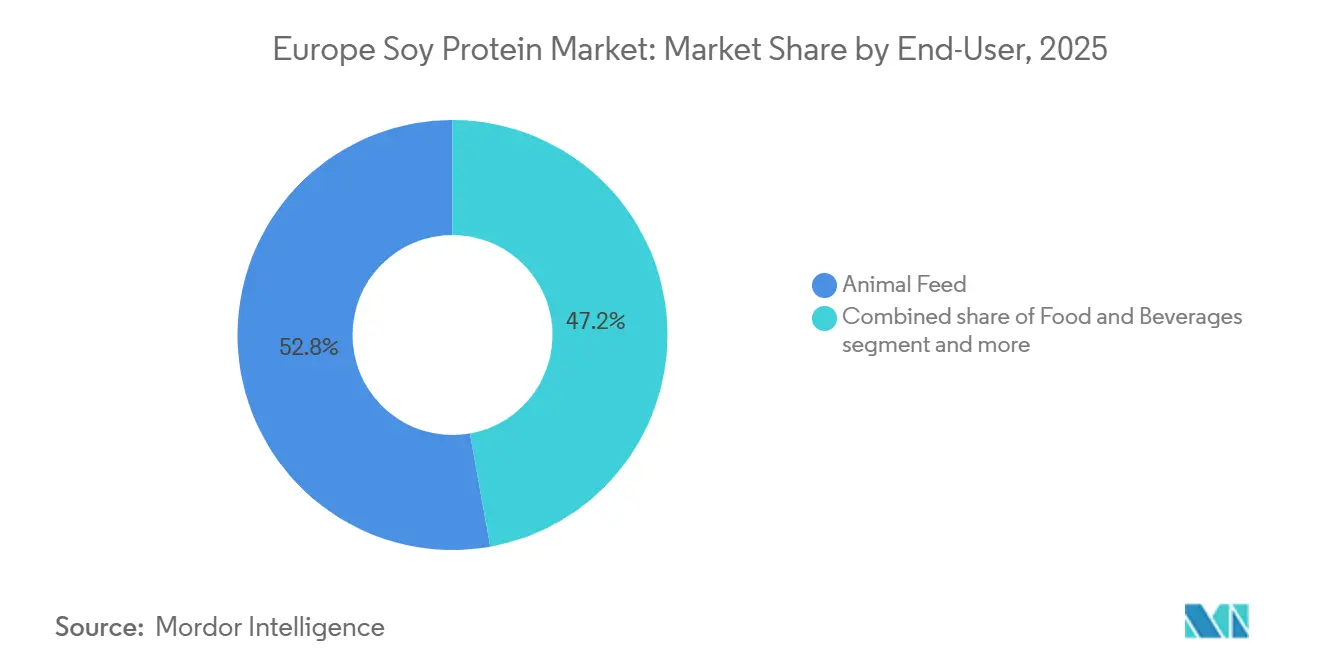

- エンドユーザー別では、動物飼料が2025年に52.81%のシェアを獲得しており、サプリメントは2031年にかけてCAGR 5.34%で成長する見込みです。

- 地域別では、ドイツが2025年に26.12%の売上シェアでトップに立ち、オランダが2031年にかけてCAGR 6.11%で最速成長を遂げる見通しです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

ヨーロッパ大豆タンパク質市場のトレンドとインサイト

牽引要因の影響分析*

| 牽引要因 | (~)CAGR予測への影響率(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 植物性肉・乳製品代替品に対する需要の増大 | +1.2% | 西ヨーロッパ(ドイツ、英国、フランス、オランダ)、南ヨーロッパへ拡大 | 中期(2〜4年) |

| タンパク質豊富な栄養とアクティブなライフスタイルへの高い注目 | +0.9% | 汎ヨーロッパ、特に北欧諸国とドイツで最も強い | 短期(2年以内) |

| クリーンラベルおよび最小限に加工されたタンパク質原材料への需要の増大 | +0.8% | 西ヨーロッパおよび北ヨーロッパ、小売業者の義務付けによって牽引 | 中期(2〜4年) |

| 大豆タンパク質加工における技術的進歩 | +0.6% | ドイツ、オランダ、ベルギー(加工拠点) | 長期(4年以上) |

| 持続可能で低炭素なタンパク質オプションへの需要増大 | +0.7% | EU全域、規制の推進が北欧およびベネルクス地域で最も強い | 長期(4年以上) |

| 加工食品への応用における大豆タンパク質の高い機能性 | +0.5% | 汎ヨーロッパ、食品製造クラスターに集中 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

植物性肉・乳製品代替品に対する需要の増大

植物性肉・乳製品代替品への需要の高まりは、ヨーロッパ大豆タンパク質市場の主要な牽引要因です。大豆タンパク質は、消費者が肉類アナログや乳製品代替品に期待するテクスチャー、構造、およびタンパク質密度を提供できる、スケーラブルかつ機能的なタンパク質基材として広く認識されています。ヨーロッパの家庭が植物性製品の採用と再購入を増やすにつれ、製造業者は製品ポートフォリオを拡大し、テクスチャー、クリーミーさ、栄養価などの特性を強化するために既存の製品を再配合しています。このトレンドは、信頼性の高い大豆タンパク質原材料への需要を直接押し上げています。Good Food Institute(GFI)によると、ドイツの家庭の37%が植物性ミルクを購入し、32%が2024年に少なくとも1回植物性肉を購入しており、ニッチな消費にとどまらず広く主流に採用されていることが示されています[1]出典:Good Food Institute(GFI)、「6ヵ国における植物性製品の小売売上」、gfieurope.org。その結果、大豆タンパク質は植物性乳製品と肉類の両カテゴリーにおいて一貫した需要を経験しており、生産量の増加、より頻繁なイノベーション、およびヨーロッパの進化する代替タンパク質市場における持続的な長期的原材料需要を牽引しています。

タンパク質豊富な栄養とアクティブなライフスタイルへの高い注目

タンパク質豊富な食事とアクティブなライフスタイルへの注目の高まりは、ヨーロッパ大豆タンパク質市場の重要な牽引要因です。消費者は筋肉の維持、フィットネスパフォーマンス、満腹感、および健康的な加齢をサポートするために、より高い1日あたりのタンパク質摂取量を優先しています。ヨーロッパでは、タンパク質はもはやスポーツ栄養に限定されるものではなく、主流の健康トレンドとなっています。このトレンドにより、製造業者は許容できる味とテクスチャーを維持しながら、日常の食品や飲料にタンパク質を添加するよう促されています。大豆タンパク質はこの変化から恩恵を受けており、ブランドが様々な利便性の高い形態においてタンパク質の有意な強化を提供できるようにしています。これにより、ジム愛好者、働く専門職、ウェルネス志向の消費者に向けた「高タンパク質」や「タンパク質源」などの製品クレームの訴求が可能となります。アクティブなライフスタイルの習慣がニッチなスポーツ集団を超えてより広い層へと広がるにつれ、大豆タンパク質は製造業者が大規模なパフォーマンス栄養ニーズに対応するための信頼性の高い植物性ソリューションとして、需要が増加し続けています。

クリーンラベルおよび最小限に加工されたタンパク質原材料への需要の増大

クリーンラベルおよび最小限に加工されたタンパク質原材料への需要の高まりが市場を牽引しています。消費者はタンパク質含有量だけでなく、原材料のシンプルさ、自然さの認識、および生産の透明性に基づいて製品を評価するようになっています。このトレンドにより、製造業者は添加物を減らし、より認識しやすい原材料を用いてタンパク質強化食品・飲料を再配合するよう促され、広範な配合サポートを必要とせず強力な機能性を発揮できる大豆タンパク質形態の役割が高まっています。同時に、欧州連合有機規制2018/848は、有機の完全性、トレーサビリティ、および生産基準に関してより厳格な要件を導入しており、ブランドが有機および「より健康的」なタンパク質セグメントにおいて、よりクリーンな原材料システムと適合した調達戦略を採用するよう促しています。その結果、クリーンラベルポジショニングはヨーロッパ全域で重要な競争要因として台頭しており、大規模な商業食品生産に必要なパフォーマンスを維持しながら現代のラベル要件を満たす能力から、大豆タンパク質の需要が増加しています。

大豆タンパク質加工における技術的進歩

大豆タンパク質加工における技術的進歩は、味、テクスチャー、安定性、および用途の汎用性などの主要な採用課題に対処することで成長を大きく牽引しており、現代の植物性およびタンパク質強化食品における大豆タンパク質の競争力を高めています。改善された加工方法により、従来は風味の淡い用途での大豆の使用を制限していた特有の豆臭みや苦みが軽減されています。加えて、溶解性と分散性の向上により、大豆タンパク質は沈殿や粒状感などの問題なく飲料、シェイク、および栄養形態においてより良いパフォーマンスを発揮できるようになっています。さらに、テクスチャライゼーション技術の進歩により、大豆タンパク質はより説得力のある構造と食感を提供できるようになっており、これは次世代の植物性肉類代替品やハイブリッドフードにとって不可欠なものです。これらの技術革新は、熱、せん断、保存などの条件下でのバッチ間の一貫性および加工安定性も向上させており、製造業者に生産を拡大し製品ラインナップを多様化するための大きな自信を与えています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響率(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| アレルゲンへの懸念と義務的アレルゲン表示 | -0.9% | EU全域、特にドイツ、フランス、英国で厳格 | 短期(2年以内) |

| 代替植物性タンパク質への嗜好シフト | -1.1% | 西ヨーロッパ(オランダ、英国、ドイツ)、南ヨーロッパへ拡大 | 中期(2〜4年) |

| 特定のヨーロッパ地域における加工インフラの不足 | -0.4% | 東ヨーロッパ(ポーランド、ルーマニア、ハンガリー)、南ヨーロッパ(スペイン、イタリア) | 中期(2〜4年) |

| 認証大豆のサプライチェーンの複雑性 | -0.5% | EU全域、直接調達関係を持たない小規模加工業者で深刻 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

アレルゲンへの懸念と義務的アレルゲン表示

アレルゲンへの懸念と義務的アレルゲン表示は、ヨーロッパ大豆タンパク質市場にとって重大な課題をもたらしています。大豆は優先度の高いアレルゲンとして広く認識されており、主流のパッケージ食品においてアレルゲンフリーのポジショニングの訴求や消費者受容を制限する可能性があります。ヨーロッパでは、大豆タンパク質を使用する製造業者は製品ラベルにその存在を明確に表示することが求められています。この要件は、これらの製品が健康や持続可能性のトレンドに合致していても、アレルゲンに敏感な消費者や家庭が大豆ベースの製品を購入することを躊躇させる可能性があります。EU規制1169/2011などの規制の枠組みは、大豆を義務的な表示が必要な14の主要アレルゲンの1つに分類しています。その結果、大豆含有製品はアレルゲン表示を避けることができず、購買時点での消費者の精査が高まる可能性があります。このダイナミクスは、アレルゲン回避が重要な購買要因となる用途において、エンドウ豆や空豆などの代替タンパク質への需要シフトにつながる可能性があります。

代替植物性タンパク質への嗜好シフト

代替植物性タンパク質への嗜好シフトは、ヨーロッパ大豆タンパク質市場にとって重大な抑制要因となっています。多くの食品・飲料製造業者は、変化する消費者の期待に応え、ブランドポジショニング戦略に合致するために、大豆から離れてエンドウ豆、空豆、オーツ麦、小麦、その他の新規オプションなどのタンパク質に注力するようになっています。ヨーロッパでは、大豆はしばしば従来の植物性タンパク質と見なされる一方、代替タンパク質はより革新的であるか、大豆フリー、アレルゲン対応、または地域調達された植物性タンパク質ソリューションなどの特定のクレームにより適していると見なされています。このトレンドは植物性肉・乳製品代替品において特に顕著であり、ブランドは味の中立性を高め、アレルゲンへの懸念に対処し、よりクリーンなマーケティングのナラティブをサポートするために製品の再配合を行うことで差別化を図っています。さらに、原材料調達における持続可能性と透明性への需要の高まりも、代替タンパク質の採用をさらに推進しています。大豆と比較して環境負荷が低いと認識されることが多いためです。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

形態別:加水分解バリアントが機能性プレミアムを獲得

大豆タンパク質濃縮物は2025年に62.76%の市場シェアを占め、主流の食品製造要件との強い整合性を反映しています。これらの濃縮物は、高いタンパク質強化、機能的パフォーマンス、およびコスト効率の高い配合安定性のバランスを取る能力が特に評価されています。その優位性は、加水結合、乳化、粘度構築、テクスチャー強化など、信頼性の高い加工特性を必要とする大量生産用途への適合性に起因しています。これにより、一貫した食感、構造、および棚での安定性が大規模で重要な製品カテゴリーに理想的なものとなっています。大豆タンパク質濃縮物は、感覚的に好ましい結果を維持しながら高いタンパク質レベルを提供することで実用的なソリューションを提供し、製造業者が植物性およびタンパク質強化食品の製品品質を維持できるようにしています。

2031年を通じた加水分解大豆タンパク質の年間成長率4.66%は、高度でパフォーマンス志向のタンパク質ソリューションへのヨーロッパのシフトを裏付けています。加水分解タンパク質は、消費者満足度と繰り返し購入に不可欠なスムーズなテクスチャーと素早い溶解が求められる即時溶解パウダー、ウェルネス飲料、栄養重視の食品などの現代的な形態への組み込みが増えています。加水分解大豆タンパク質は、溶解性の向上、より速い分散、よりスムーズな食感、および消化しやすさを必要とする用途で好まれています。さらに、多様な配合にシームレスに統合できる能力により、スポーツ栄養、食事代替品、機能性飲料などの高需要カテゴリーでイノベーションを目指す製造業者にとって汎用性の高い選択肢となっています。これらのタンパク質はまた、クリーンラベルおよびアレルゲン対応製品への消費者の高まる需要にも応えており、市場での採用をさらに促進しています。

カテゴリー別:有機認証が成長プレミアムを牽引

従来型大豆タンパク質は2025年に76.63%の市場シェアを占め、規模、安定性、広範な産業適用性に対するヨーロッパ市場の重点を浮き彫りにしています。製造業者は信頼性の高い供給、一貫した機能性、および確立された消費者受容を優先しています。従来型大豆タンパク質は、大規模な食品・飲料製造への深い統合により引き続きリードカテゴリーです。特に、多様な生産環境や長い流通サイクルにわたって一貫したパフォーマンスを必要とする用途で好まれています。ヨーロッパの加工業者やブランドオーナーは、テクスチャー構築、水分保持、乳化、および構造形成における信頼性の高い結果を求めて従来型大豆タンパク質を引き続き選好しており、これらは主流のパッケージ食品の均一な製品品質を維持するための重要な要素です。

有機大豆タンパク質は2031年にかけてCAGR 6.43%で成長し、セグメントタイプの中で最も高い成長を表しており、認証済み、トレーサブル、信頼重視のタンパク質オプションへのヨーロッパの増大するシフトを反映しています。原材料の信頼性は栄養価と同様に重要になっています。有機大豆タンパク質は、クリーンラベル食、化学物質への暴露の低減、および責任を持って生産された原材料への嗜好など、ヨーロッパの著名な消費者トレンドと合致しているため支持を得ています。ドイツ有機食品生産者連盟(BÖLW)によると、ドイツの有機食品の売上は2024年に169億9,000万EURに達し、有機需要がニッチから主流の消費者行動へと移行したことが示されています[2]出典:ドイツ有機食品生産者連盟(BÖLW)、「ドイツにおける有機食品の売上」、boelw.de。この商業的成長は有機大豆タンパク質の見通しを強化しており、ドイツは有機製品の新製品発売、小売業者の有機品揃え、および認証に関する消費者の期待においてヨーロッパをリードすることが多いためです。

エンドユーザー別:バランスの取れたポートフォリオとサプリメントが成長をリード

動物飼料は2025年に52.81%のシェアを占め、ヨーロッパの畜産栄養システムにおける大豆タンパク質の重要な役割を強調しています。このセクターではパフォーマンス、一貫性、タンパク質効率が引き続き最優先事項です。大豆タンパク質は、信頼性の高い栄養価を提供することにより、家禽、豚、牛、および水産養殖のバランスの取れた食事を支える上で重要な役割を果たしています。これにより、飼料配合業者は大規模操業にわたって一貫した品質でタンパク質目標を達成することができます。欧州飼料製造業者連盟(FEFAC)によると、ヨーロッパの産業用飼料生産の総量は2025年に1億4,610万トンに達し、産業の規模を強調しており、動物飼料が大豆タンパク質需要を主導し続けている理由を説明しています[3]出典:欧州飼料製造業者連盟(FEFAC)、「EU配合飼料生産市場予測2025」、fefac.eu。この大規模な生産には、ペレット化や高スループット混合などの現代の飼料加工方法と適合した信頼性の高い原材料システムが必要です。大豆タンパク質原材料はこれらのプロセスにおいて機能的および栄養的利益の両方を提供します。

サプリメント市場は2031年にかけてCAGR 5.34%で成長し、大豆タンパク質需要がより高付加価値の栄養重視の用途に向けて着実にシフトしていることを反映しています。消費者は日々のタンパク質摂取を強化するための便利な方法をますます求めています。この成長は、ライフスタイルとウェルネス栄養の拡大によって牽引されており、プロテインパウダー、即時溶解形態、機能性栄養品などの製品が、アスリートを超えて一般的な健康管理の一部になっています。大豆タンパク質は、筋肉の維持、満腹感、および一般的なウェルネスを目的とした製品のタンパク質強化をサポートすることで、このトレンドに合致しています。また、植物性タンパク質源を好む消費者や乳製品ベースのタンパク質の代替を求める消費者にも訴求しています。

地域分析

ドイツは2025年に26.12%の市場シェアを占め、ヨーロッパにおける大豆タンパク質需要の主要市場としての地位を確立しています。このリーダーシップは、先進的な食品製造セクターとタンパク質強化および植物性食品への強い消費者嗜好によって支えられています。同国の地位は、大豆タンパク質が様々な製品カテゴリーにわたって構造、テクスチャー、およびタンパク質密度を提供する主要原材料として機能する植物性食品のイノベーションによってさらに強化されています。さらに、ドイツはフレキシタリアン食や機能的ウェルネス消費を含む高タンパク質栄養トレンドの広範な採用の恩恵を受けています。これらの要因により、主流のパッケージ食品だけでなく、栄養重視の製品開発においても大豆タンパク質の強い存在感が確保されています。ドイツの優位性は、大量加工能力、植物性タンパク質の受容、および継続的な製品イノベーションパイプラインに起因しています。

オランダは2031年にかけてCAGR 6.11%で成長する見通しであり、主要なヨーロッパ地域の中で最速成長市場となっています。この成長は、食品イノベーション、原材料貿易、付加価値加工のハブとしての戦略的役割によって牽引されています。オランダの製造業者や食品技術エコシステムは、大豆タンパク質の現代的な用途における機能的パフォーマンスを向上させる植物性タンパク質配合の進歩、ハイブリッドタンパク質開発、および強化された加工技術にますます注力しています。さらに、オランダの輸出志向の強いサプライチェーン、効率的な物流インフラ、およびタンパク質ソリューションプロバイダーの集積が、大豆ベースの原材料と製品の急速な商業化とスケール化を促進しています。このイノベーションと産業効率の組み合わせにより、オランダは食品および栄養用途全般において大豆タンパク質の高成長市場として位置付けられています。

英国、フランス、イタリア、およびスペインでは、大豆タンパク質の消費がニッチなベジタリアンセグメントからより広い主流の需要へと拡大するにつれて、着実な成長を経験しています。英国とフランスでは、この成長は特に即時食品やオンザゴーカテゴリーにおいて、利便性の高い植物性食事、タンパク質強化、および健康主導の製品再配合の採用増加によって支えられています。イタリアとスペインでも、消費者がより高い植物性タンパク質含有量を含むバランスの取れた食事を求めるにつれて進展しています。これらの国の製造業者は、改善された味、テクスチャー、および地域に馴染みのある形態で応じており、大豆ベースの製品をよりアクセスしやすくしています。これらの市場は集合的に、日常食品、サプリメント、付加価値の高い用途にわたって大豆タンパク質の使用を拡大することにより、ヨーロッパにおける大豆タンパク質の全体的な成長に貢献し、それによって地域の成長軌道を強化しています。

競合状況

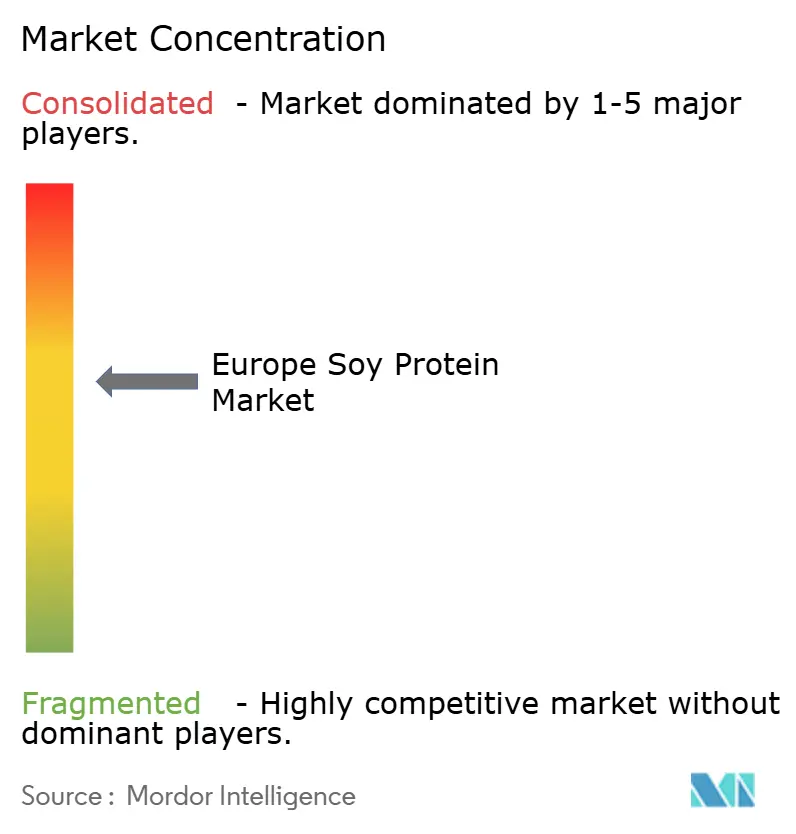

ヨーロッパ大豆タンパク質市場は中程度の集中度を示しており、少数の大規模で統合された原材料企業によって支配される競合状況を特徴としています。これらの企業は規模、確立された顧客関係、および高度な加工専門知識を活用して強力な市場プレゼンスを維持しています。主要プレーヤーには、Archer-Daniels-Midland Company、International Flavors & Fragrances Inc(IFF)、Cargill, Incorporated、Kerry Group plc、およびWilmar International Limitedが含まれます。これらの企業は、様々なエンドユース産業に対応する広範な大豆タンパク質ポートフォリオを提供することで市場をリードしています。さらに、技術的な配合サポートを提供し、製造業者が多様な食品および栄養用途にわたってテクスチャー、安定性、およびタンパク質供給を最適化できるようにしています。その強固な存在感により、信頼性の高い供給が確保され、特に一貫したパフォーマンス、安全な調達、および標準化された品質仕様を優先する大規模なヨーロッパの食品加工業者の間での大豆タンパク質の商業的採用が促進されています。

市場におけるホワイトスペースの機会は、大豆をエンドウ豆や空豆などの他のタンパク質と組み合わせたハイブリッド配合にますます焦点が当てられています。これらのブレンドにより、ブランドは感覚的パフォーマンスと機能性のバランスを取りながら、進化する消費者の期待に応えるための製品ポジショニングを強化できます。ハイブリッド配合は、食感や味を改善することで配合リスクを軽減する一方で、特定のカテゴリーにおけるアレルゲン対応や大豆低減クレームなどの差別化されたラベリングへの需要にも対応しています。さらに、ハイブリッドタンパク質戦略はコストとパフォーマンスの最適化をサポートし、ブランドが単一のタンパク質源に頼ることなくテクスチャー、構造、および栄養成果をカスタマイズできるようにしています。その結果、イノベーションパイプラインは単一タンパク質アプローチからマルチタンパク質システムへと移行し、主流およびプレミアム製品形態にわたってより大きな柔軟性を提供しています。

技術的進歩は大豆タンパク質市場において重要な競争上の差別化要因として台頭しています。高水分押出や超臨界CO₂脱脂などの高度な加工技術は、機能性の向上、よりクリーンな風味プロファイルの達成、および次世代植物性食品に不可欠な精緻なテクスチャー結果の提供においてますます中心的な役割を果たしています。ただし、これらの技術は資本集約的であり、強固なインフラとR&D能力を持つ確立された企業に優位性をもたらしています。このダイナミクスにより、主要企業はより効率的に高度な大豆タンパク質ソリューションを拡大できる一方、小規模な競合他社はニッチな専門化、パートナーシップ、または独自の調達クレームに重点を置いて競争力を維持することが多くなっています。

ヨーロッパ大豆タンパク質産業のリーダー企業

Archer-Daniels-Midland Company

International Flavors & Fragrances Inc (IFF)

Cargill, Incorporated

Kerry Group plc

Wilmar International Limited

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年6月:ACIグループはInternational Flavors & Fragrances(IFF)と協力して、IFFの高性能植物性タンパク質(分離物や構造化タンパク質などの大豆およびエンドウ豆誘導体を含む)の流通を行います。

- 2025年5月:Bungeはフランクフルトで開催されたIFFAにおいて、植物性タンパク質市場の主要課題に対処することを目的とした新しい大豆タンパク質濃縮物のラインナップを発表しました。これらの濃縮物は食品製造業者に対してクリーンな風味、中立的な色、およびコスト効率の高いオプションを提供するよう設計されています。

- 2024年11月:ICL Food SpecialtiesとDAIZ Engineeringは、植物性肉・魚介類産業における感覚的課題を克服するために特別に開発された革新的な大豆タンパク質を導入し、テクスチャーと風味プロファイルを強化しました。

ヨーロッパ大豆タンパク質市場レポートの範囲

ヨーロッパ大豆タンパク質市場は、大豆から派生したタンパク質豊富な原材料を汎用性の高い形態に加工します。これらの形態は食品加工、動物栄養、および健康製品にわたる多様な用途に用いられます。

ヨーロッパ大豆タンパク質市場は形態別に大豆タンパク質濃縮物、大豆タンパク質加水分解物、および大豆タンパク質分離物に区分されています。カテゴリー別では、市場は従来型と有機に区分されています。市場はエンドユーザー別に動物飼料、食品・飲料、パーソナルケアおよびコスメティクス、ならびにサプリメントに区分されています。市場は地域別にドイツ、英国、イタリア、フランス、スペイン、オランダ、ポーランド、ベルギー、スウェーデン、およびヨーロッパのその他地域に区分されています。市場規模は、上述の全セグメントについてUSDによる金額ベースおよびトンによる数量ベースで算出されています。

| 大豆タンパク質濃縮物 |

| 大豆タンパク質加水分解物 |

| 大豆タンパク質分離物 |

| 従来型 |

| 有機 |

| 動物飼料 | |

| 食品・飲料 | ベーカリー |

| 飲料 | |

| 朝食用シリアル | |

| 調味料・ソース | |

| 菓子類 | |

| 乳製品および乳製品代替品 | |

| 肉・家禽・魚介類および肉類代替製品 | |

| 即時食(RTE)・調理不要食品(RTC) | |

| スナック | |

| パーソナルケアおよびコスメティクス | |

| サプリメント | ベビーフードおよび乳児用調製食品 |

| 高齢者栄養および医療栄養 | |

| スポーツ・パフォーマンス栄養 |

| ドイツ |

| 英国 |

| イタリア |

| フランス |

| スペイン |

| オランダ |

| ポーランド |

| ベルギー |

| スウェーデン |

| ヨーロッパのその他地域 |

| 形態別 | 大豆タンパク質濃縮物 | |

| 大豆タンパク質加水分解物 | ||

| 大豆タンパク質分離物 | ||

| カテゴリー別 | 従来型 | |

| 有機 | ||

| エンドユーザー別 | 動物飼料 | |

| 食品・飲料 | ベーカリー | |

| 飲料 | ||

| 朝食用シリアル | ||

| 調味料・ソース | ||

| 菓子類 | ||

| 乳製品および乳製品代替品 | ||

| 肉・家禽・魚介類および肉類代替製品 | ||

| 即時食(RTE)・調理不要食品(RTC) | ||

| スナック | ||

| パーソナルケアおよびコスメティクス | ||

| サプリメント | ベビーフードおよび乳児用調製食品 | |

| 高齢者栄養および医療栄養 | ||

| スポーツ・パフォーマンス栄養 | ||

| 地域別 | ドイツ | |

| 英国 | ||

| イタリア | ||

| フランス | ||

| スペイン | ||

| オランダ | ||

| ポーランド | ||

| ベルギー | ||

| スウェーデン | ||

| ヨーロッパのその他地域 | ||

市場の定義

- エンドユーザー - タンパク質原材料市場はB2Bベースで運営されています。食品、飲料、サプリメント、動物飼料、ならびにパーソナルケアおよびコスメティクスの製造業者が、調査対象市場のエンドコンシューマーと見なされています。この範囲は、結合剤または増粘剤あるいはその他の非タンパク質用途の用途材料として使用するために液体・乾燥ホエイを購入する製造業者を除外します。

- 普及率 - 普及率は、全エンドユーザー市場数量に占めるタンパク質強化エンドユーザー市場数量の割合として定義されます。

- 平均タンパク質含有量 - 平均タンパク質含有量は、本レポートの対象範囲に含まれる全エンドユーザー企業が製造する製品100gあたりの平均タンパク質含有量です。

- エンドユーザー市場数量 - エンドユーザー市場数量は、対象国または地域における全種類および全形態のエンドユーザー製品の統合数量です。

| キーワード | 定義#テイギ# |

|---|---|

| α-ラクトアルブミン(α-Lactalbumin) | ほぼ全ての哺乳類の乳におけるラクトース産生を調節するタンパク質です。 |

| アミノ酸 | アミノ官能基とカルボン酸官能基の両方を含む有機化合物であり、体内タンパク質の合成ならびにクレアチン、ペプチドホルモン、一部の神経伝達物質などの重要な窒素含有化合物に必要とされます。 |

| ブランチング | 蒸気または沸騰水で野菜を短時間加熱する工程です。 |

| BRC | 英国小売協会(British Retail Consortium) |

| ブレッドインプルーバー | 生地の特性を変化させ、パンに品質特性を付与するように設計された特定の機能的特性を持つ複数の成分の小麦粉ベースブレンドです。 |

| BSF | アメリカミズアブ(Black Soldier Fly) |

| カゼイン塩(ケイシネート) | 酸性カゼイン(カゼインの誘導体)にアルカリを加えることによって生成される物質です。 |

| セリアック病 | 小麦、大麦、ライ麦に含まれるタンパク質であるグルテンを食べることに対する免疫反応です。 |

| 初乳(コロストラム) | 最近出産した哺乳類が母乳産生が始まる前に分泌する乳白色の液体です。 |

| 濃縮物(コンセントレート) | 最も加工度の低いタンパク質の形態であり、重量比で40〜90%のタンパク質含有量を持ちます。 |

| 乾燥タンパク質基準 | 熱によって水分が完全に除去された後のサプリメントに含まれる「純タンパク質」の割合を指します。 |

| 乾燥ホエイ | 保存料を添加せずに殺菌処理された新鮮なホエイを乾燥させることによって得られる製品です。 |

| 卵タンパク質 | オボアルブミン、オボムコイド、オボグロブリン、コナルブミン、ビテリン、ビテレニンなどの個別のタンパク質の混合物です。 |

| 乳化剤 | 油と水など、互いに混和しない食品のブレンドを促進する食品添加物です。 |

| 強化(エンリッチメント) | 製品の加工中に失われる微量栄養素を添加するプロセスです。 |

| ERS | 米国農務省(USDA)経済調査局(Economic Research Service) |

| 押出加工(エクストルージョン) | 必要な形状を生産するよう設計された穿孔板またはダイの開口部を通じてやわらかく混合された原材料を押し出すプロセスです。押し出された食品はその後ブレードによって特定のサイズに切断されます。 |

| ファバ | ファバとも呼ばれ、黄色いスプリットビーンズの別名です。 |

| FDA | 米国食品医薬品局(Food and Drug Administration) |

| フレーキング | 通常、穀物(トウモロコシ、小麦、米など)をグリッツに砕き、風味料やシロップと一緒に加熱調理し、冷却されたローラーの間でフレーク状に押しつぶすプロセスです。 |

| 発泡剤(フォーミングエージェント) | 液体または固体の食品中にガス相の均一な分散を形成または維持することを可能にする食品原材料です。 |

| フードサービス | レストラン、学校・病院のカフェテリア、ケータリング業者、その他多くの形態を含む、家庭外で食事を準備する企業、機関、および会社を含む食品産業の一部を指します。 |

| 強化(フォーティフィケーション) | 食品の栄養価を向上させるために、本来含まれないか加工中に失われる微量栄養素を意図的に添加することです。 |

| FSANZ | オーストラリア・ニュージーランド食品基準機関(Food Standards Australia New Zealand) |

| FSIS | 食品安全検査局(Food Safety and Inspection Service) |

| FSSAI | インド食品安全・基準局(Food Safety and Standards Authority of India) |

| ゲル化剤 | ゲルの形成を通じて硬化を伴わない増粘効果を提供するために安定剤および増粘剤として機能する原材料です。 |

| GHG | 温室効果ガス(Greenhouse Gas) |

| グルテン | 小麦、ライ麦、スペルト小麦、および大麦などの穀物に含まれるタンパク質ファミリーです。 |

| ヘンプ(大麻) | 工業または医療用途のために栽培されるCannabis sativaの植物学的クラスです。 |

| 加水分解物(ヒドロライゼート) | タンパク質をアミノ酸間の結合を部分的に切断できる酵素にさらすことによって製造されるタンパク質の形態であり、大きく複雑なタンパク質をより小さな断片に分解します。その加工により消化が容易かつ迅速になります。 |

| 低アレルゲン性(ヒポアレルジェニック) | アレルギー反応を引き起こしにくい物質を指します。 |

| 分離物(アイソレート) | タンパク質の最も純粋かつ最も加工が進んだ形態であり、純粋なタンパク質画分を得るための分離処理を経ています。通常、重量比で90%以上のタンパク質を含みます。 |

| ケラチン | 毛髪、爪、および皮膚の外層を形成するのに役立つタンパク質です。 |

| ラクトアルブミン | ホエイから得られる乳に含まれるアルブミンです。 |

| ラクトフェリン | ほとんどの哺乳類の乳に含まれる鉄結合型糖タンパク質です。 |

| ルピナス(ルーパン) | ルピナス属の黄色いマメ科植物の種子です。 |

| ミレニアル世代 | ジェネレーションYまたはGen Yとも呼ばれ、1981年から1996年に生まれた人々を指します。 |

| 単胃(モノガストリック) | 単一の区画からなる胃を持つ動物を指します。単胃の例としては、人間、家禽、豚、馬、ウサギ、犬、猫が挙げられます。ほとんどの単胃動物は草などのセルロース性食物材料を多く消化することができません。 |

| MPC | 乳タンパク質濃縮物(Milk protein concentrate) |

| MPI | 乳タンパク質分離物(Milk protein isolate) |

| MSPI | メチル化大豆タンパク質分離物(Methylated soy protein isolate) |

| マイコプロテイン | 真菌タンパク質とも呼ばれる単細胞タンパク質の一形態であり、人間が消費するために菌類から誘導されます。 |

| ニュートリコスメティクス | 皮膚、爪、および髪の自然な美しさをケアするための栄養補助食品として機能する製品および原材料のカテゴリーです。 |

| 骨粗鬆症 | 通常、ホルモン変化またはカルシウムもしくはビタミンDの欠乏の結果として、組織の喪失により骨がもろく壊れやすくなる医学的状態です。 |

| PDCAAS | タンパク質消化率補正アミノ酸スコア(Protein digestibility-corrected amino acid score)は、人間のアミノ酸要件と消化能力の両方に基づいてタンパク質の品質を評価する方法です。 |

| 動物性タンパク質の1人あたり消費量 | 乳、ホエイ、ゼラチン、コラーゲン、卵タンパク質などの動物性タンパク質について、実際の人口における各個人が消費可能な平均量です。 |

| 植物性タンパク質の1人あたり消費量 | 大豆、小麦、エンドウ豆、オーツ麦、ヘンプタンパク質などの植物性タンパク質について、実際の人口における各個人が消費可能な平均量です。 |

| クォーン(Quorn) | マイコプロテインを原材料として使用して製造される微生物タンパク質であり、菌類培養物を乾燥させ、結合剤として機能する卵白またはジャガイモタンパク質と混合し、テクスチャーを調整してから様々な形状に成形されます。 |

| 調理不要食品(RTC) | パッケージに記載された工程による一定の準備または調理が必要な、全ての原材料が含まれた食品製品を指します。 |

| 即時食(RTE) | 食べる前にさらなる調理や準備を必要としない、事前に準備または調理された食品製品を指します。 |

| RTD | 即時飲料(Ready-to-Drink) |

| RTS | 即時提供(Ready-to-Serve) |

| 飽和脂肪 | 脂肪酸鎖が全て単結合で構成される脂肪の一種です。一般的に健康に好ましくないと見なされています。 |

| ソーセージ | 細かく刻んで味付けした肉で作られた肉製品であり、新鮮なもの、燻製したもの、または漬け込んだものがあり、通常はケーシングに詰められます。 |

| セイタン | 小麦グルテンから作られた植物性の肉代替品です。 |

| ソフトゲル | 液体充填物を含むゼラチンベースのカプセルです。 |

| SPC | 大豆タンパク質濃縮物(Soy protein concentrate) |

| SPI | 大豆タンパク質分離物(Soy protein isolate) |

| スピルリナ | 人間と動物が消費可能なシアノバクテリアのバイオマスです。 |

| 安定剤 | 食品製品の元のテクスチャー、物理的・化学的特性を維持または強化するために添加される原材料です。 |

| 栄養補給(サプリメンテーション) | 食事中の栄養素を補完することを目的とした栄養素またはその他物質の濃縮源の消費または提供であり、栄養不足を是正することを目的としています。 |

| テクスチャラント | 食品や飲料製品の食感とテクスチャーを制御および変化させるために使用される特定の種類の食品原材料です。 |

| 増粘剤 | 液体や生地の粘度を増加させ、その他の特性を大幅に変えることなくより濃くするために使用される原材料です。 |

| トランス脂肪 | トランス不飽和脂肪酸またはトランス脂肪酸とも呼ばれ、肉中に自然に微量に存在する不飽和脂肪の一種です。 |

| TSP | テクスチャード大豆タンパク質(Textured soy protein) |

| TVP | テクスチャード植物性タンパク質(Textured vegetable protein) |

| WPC | ホエイタンパク質濃縮物(Whey protein concentrate) |

| WPI | ホエイタンパク質分離物(Whey protein isolate) |

研究方法論

Mordor Intelligenceは、すべてのレポートで4段階の方法論に従います。

- ステップ1:主要変数の特定: 特定の製品セグメントおよび国に関する定量化可能な主要変数(産業上および外部)を、デスクリサーチおよび文献レビュー、ならびに一次専門家インプットに基づいて関連する変数および要因のグループから選択します。これらの変数は回帰モデリングによってさらに確認されます(必要な場合)。

- ステップ2:市場モデルの構築: 堅固な予測方法論を構築するために、ステップ1で特定した変数と要因を入手可能な過去の市場数値に対してテストします。反復プロセスを通じて、市場予測に必要な変数を設定し、これらの変数に基づいてモデルを構築します。

- ステップ3:検証と最終化: この重要なステップでは、調査対象市場の一次リサーチ専門家の広範なネットワークを通じて、全ての市場数値、変数、およびアナリストの見解を検証します。回答者は、調査対象市場の全体的な状況を把握するために、あらゆるレベルと機能にわたって選定されます。

- ステップ4:調査アウトプット: シンジケートレポート、カスタムコンサルティング業務、データベースおよびサブスクリプションプラットフォーム