ヨーロッパ茶市場規模・シェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

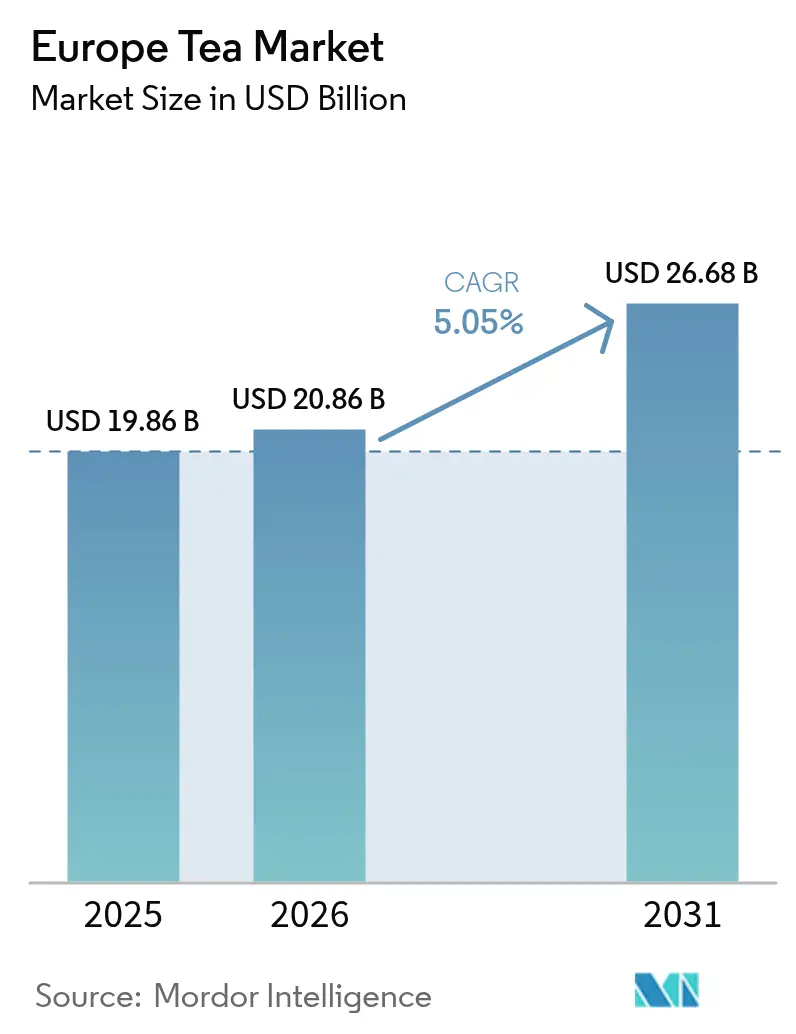

| 基準年の市場規模 (2025) | 19.86 十億米ドル |

| 市場規模 (2026) | 20.86 十億米ドル |

| 市場規模 (2031) | 26.68 十億米ドル |

| 成長率 (2026 - 2031) | 5.05% CAGR |

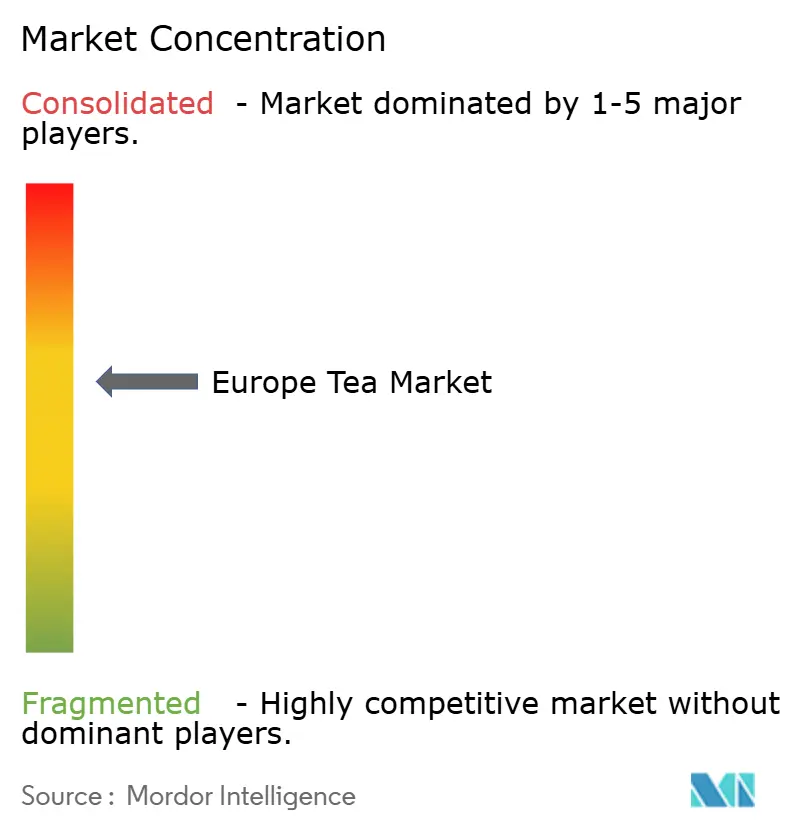

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるヨーロッパ茶市場分析

ヨーロッパ茶市場規模は、2025年の198億6,000万米ドルから2026年には208億6,000万米ドルに成長し、2026年から2031年にかけてCAGR5.05%で2031年までに266億8,000万米ドルに達すると予測されています。市場はプレミアム化、サステナビリティ認証、ウェルネスへの注目といったトレンドに牽引され、数量よりも価値を優先する傾向が強まっています。消費者は高品質で倫理的に調達された健康志向の茶製品への嗜好を高めており、購買パターンを再形成しています。Eコマースプラットフォームはニッチな茶の提供へのアクセスを高める上で重要な役割を果たしており、中小ブランドがより広い顧客層にリーチすることを可能にしています。ドイツの需要は豊かな文化的伝統と長年の茶消費習慣に根ざしている一方、英国は特に進化する消費者の嗜好に応えるスペシャルティブレンドの人気上昇とともに最も急速な成長を見せています。気候変動に起因するサプライチェーンの混乱と厳格化する残留農薬規制が、企業を直接調達モデルへと誘導しており、より強固な資本とサプライチェーンネットワークを持つ企業が恩恵を受けています。競争環境は中程度の激しさであり、既存プレーヤーと新規参入者の双方がヨーロッパ茶市場内で多様なカテゴリーを探索し革新する余地があります。

主要レポートのポイント

- 形態別では、リーフティーが2025年のヨーロッパ茶市場シェアの61.88%をリードしました。CTC茶は2031年にかけてCAGR7.18%で成長すると予測されています。

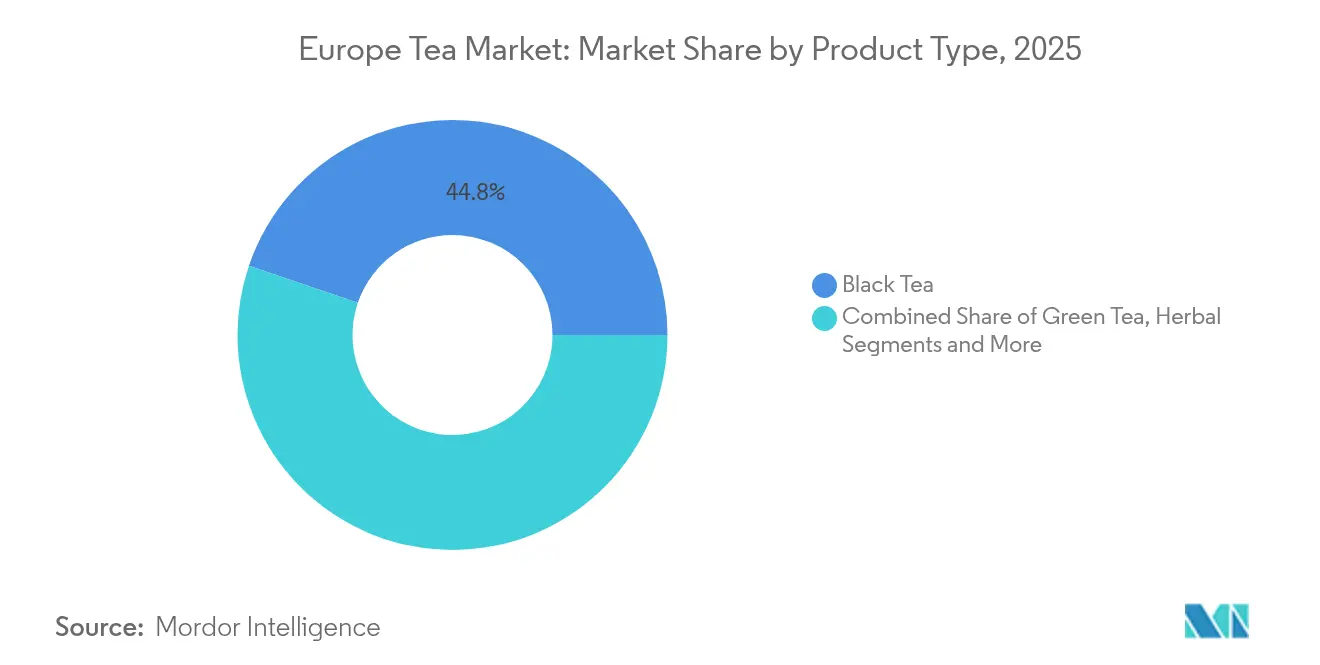

- 製品タイプ別では、紅茶が2025年のヨーロッパ茶市場規模の44.78%を占め、ハーブティーは2031年にかけてCAGR8.56%で成長する見込みです。

- カテゴリー別では、従来型茶が2025年に84.05%の収益シェアで支配的であり、オーガニック茶は予測期間中にCAGR8.95%で加速しています。

- 包装タイプ別では、箱形式が2025年に68.57%の収益シェアを保持しており、パウチは2031年にかけてCAGR6.97%で成長すると予測されています。

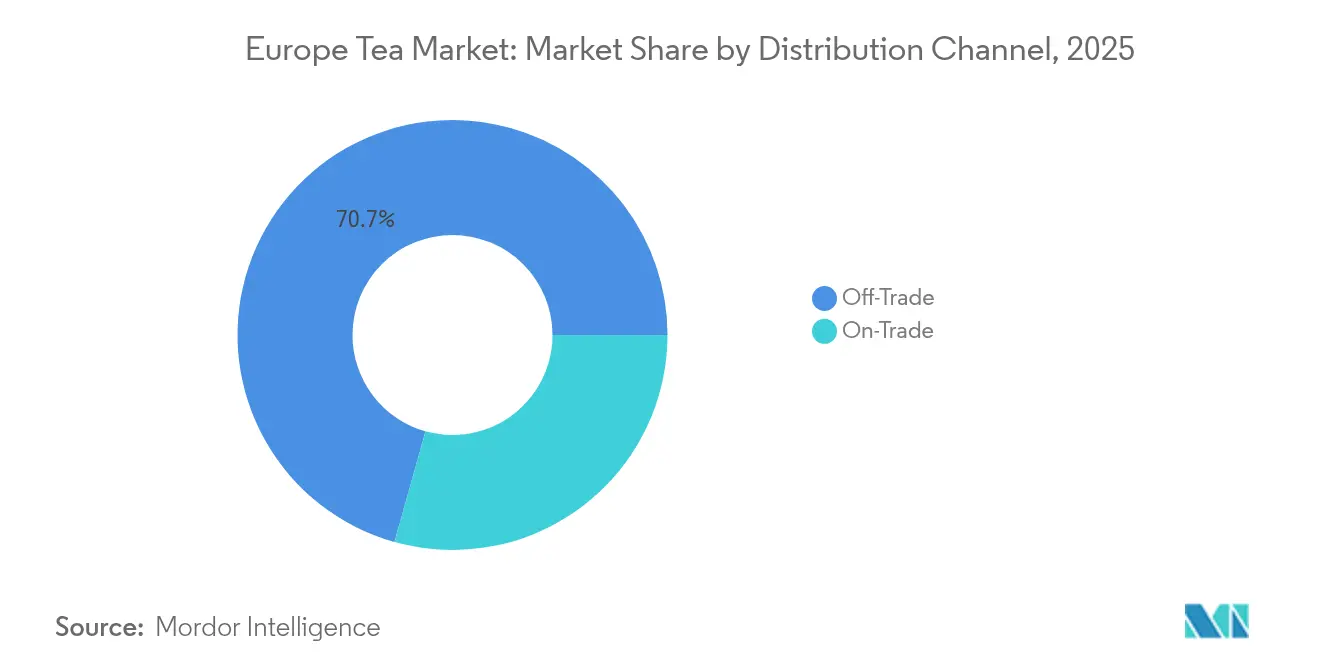

- 流通チャネル別では、オフトレードの販売店が2025年に70.65%の売上を支配しており、ホスピタリティの回復に伴いオントレードの場は年率8.79%のCAGRで拡大しています。

- 地域別では、ドイツが2025年のヨーロッパ茶市場シェアの24.06%を保持しており、英国は2031年にかけてCAGR6.33%で成長すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

ヨーロッパ茶市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| プレミアム化とスペシャルティ茶需要の急増 | +1.8% | ドイツ、英国、フランス、オランダ | 中期(2~4年) |

| ハーブティーおよび緑茶への需要増加 | +1.2% | ドイツ、英国、スウェーデン、オランダ | 長期(4年以上) |

| 文化的重要性と茶消費習慣 | +0.8% | 英国、ドイツ、ロシア、ポーランド | 長期(4年以上) |

| コールドブリューおよびRTD茶の普及 | +0.9% | ドイツ、フランス、オランダ、スウェーデン | 短期(2年以内) |

| サステナビリティおよびカーボンニュートラル認証目標 | +0.7% | ドイツ、オランダ、スウェーデン、フランス | 中期(2~4年) |

| Eコマースの直接消費者向け拡大 | +0.6% | ドイツ、英国、フランス、オランダ | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

プレミアム化とスペシャルティ茶需要の急増

ヨーロッパの消費者はスペシャルティ茶体験に対してプレミアムを支払う意欲が高まっており、市場の価値提案を従来のコモディティ的な見方から遠ざけています。このトレンドは特にドイツで顕著です。ドイツ茶協会の報告によると、2024年にドイツの茶愛好家は一人当たり平均67.2リットルを消費しました。この合計には、伝統的な紅茶と緑茶が27.1リットル、そして注目すべきことにハーブおよびフルーツインフュージョンが40.1リットル含まれています [1]出典:ドイツ茶協会、「ティーレポート2025」、www.teeverband.de。健康意識の高い消費者は今や複雑なブレンドと高品質の茶に引き寄せられています。産地のストーリー、加工方法、サステナビリティの信頼性を証明できるブランドはこの変化から恩恵を受け、マージン拡大の機会を得ています。ヨーロッパ産の単一農園茶がスペシャルティ製品として台頭しています。比較分析では、ホットブリューとコールドブリューの方法の間に異なる風味プロファイルが浮き彫りになっており、こだわりのある消費者の嗜好に応えています。プレミアム化のトレンドは製品品質にとどまらず、包装の革新、高度な醸造機器、体験型小売コンセプトにも及んでいます。これらの発展は、茶の消費を単なる飲料の選択ではなく、ライフスタイルの向上として位置づけています。

ハーブティーおよび緑茶への需要増加

ヨーロッパでは、健康意識の高まりが緑茶とハーブティーの需要を促進しています。糖尿病や心臓疾患などの非感染性疾患が増加する中、より健康的な食習慣への顕著なシフトが見られます。2024年に国際糖尿病連合は、約6,600万人のヨーロッパ人が糖尿病と闘っていることを強調しました [2]出典:国際糖尿病連合、「糖尿病アトラス-地域別データ」、https://diabetesatlas.org。抗酸化物質と健康上の利点で知られる緑茶とハーブティーは人気が急上昇しています。これらの茶は体重管理を助け、消化を改善し、慢性疾患のリスクを低減することが知られており、健康意識の高い消費者の間で好まれる選択肢となっています。世界的に、政府や保健機関はこれらの茶を健康推進活動において支持しています。一例として、欧州食品安全機関は緑茶ポリフェノールの心血管系への効果を強調し、その広範な受け入れを推進しています。さらに、天然・オーガニック製品の成長トレンドが緑茶とハーブティーの普及をさらに後押ししています。これらのダイナミクスを踏まえると、緑茶とハーブティー市場は今後数年間で成長する態勢が整っています。

文化的重要性と茶消費習慣

ヨーロッパ全土で、深く根付いた文化的伝統が経済的変動を乗り越えて消費の回復力を育んでいます。茶は特に多面的な役割を果たしており、単なる飲料としてだけでなく、儀式、社交の場、日常の習慣の中心として機能しています。これは、特定の人口層においてコーヒーが一致して再現することが難しいニュアンスです。歴史に深く織り込まれた茶文化を持つ英国は、その影響が旧植民地領土にも波及しているのを見てきました。しかし、これらの地域が茶を受け入れる一方で、英国市場は独自の特性を示しています。茶の消費パターンは収入の変動にほぼ左右されず、安定しています。対照的に、コーヒーの魅力は収入水準とより密接に結びついているようです。一方、ドイツでは茶文化は一枚岩ではありません。東フリジア地方のコミュニティは際立っており、その一人当たりの消費量は茶への情熱を示すだけでなく、専門的な小売業の景観を支え、プレミアム製品のポジショニングへの扉を開いています。ロシアでは、茶は単なる飲み物ではなく、社会的な絆です。この文化的な重視が大量購入と、より便利なティーバッグを脇に置いたルーズリーフティーへの明確な嗜好を促進しています。

サステナビリティおよびカーボンニュートラル認証目標

ヨーロッパ茶市場は、サステナビリティとカーボンニュートラル認証目標への関心の高まりによって牽引されています。茶の生産者とサプライヤーは、生産時の炭素排出量の削減、再生可能エネルギー源への移行、持続可能な農業方法の採用など、これらの目標を達成するためにエコフレンドリーな慣行を積極的に採用しています。さらに、企業は炭素フットプリント監視システムやエネルギー効率の高い機器などの先進技術を活用して、環境への影響を最小化しています。ヨーロッパの政府や規制機関も、茶産業全体で持続可能な慣行を奨励するための厳格な政策を実施し、インセンティブを提供することで重要な役割を果たしています。これらの取り組みは、倫理的に調達された環境に配慮した茶製品に対する消費者の嗜好の高まりに対応しながら、地球規模の環境目標と一致しています。消費者がサステナビリティにコミットするブランドをますます好むようになるにつれ、市場プレーヤーは競争力を維持するために革新し提供を強化することを余儀なくされています。このシフトはヨーロッパの市場ランドスケープを再形成し、革新を促進し、ブランドの評判を強化し、茶産業の長期的な持続可能な成長を支援しています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| コーヒーおよびRTD飲料との競争激化 | -1.1% | ドイツ、フランス、オランダ、イタリア | 短期(2年以内) |

| 気候変動が茶の収量に与える影響 | -0.8% | EU全域のすべての国 | 中期(2~4年) |

| 農薬残留物に関する規制上の精査 | -0.4% | EU全域、特にドイツ、フランス | 短期(2年以内) |

| 労働力不足と倫理的調達コンプライアンスコスト | -0.3% | EU全域のすべての市場にわたるサプライチェーンへの影響 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

コーヒーおよびRTD飲料との競争激化

ヨーロッパでは、コーヒーの強固な地位が茶の成長、特に若い消費者の間での成長に課題をもたらしています。これらの若い世代はコーヒーを生産性、社会的地位、洗練されたライフスタイルと結びつけることが多く、茶ブランドが一貫して再現することが難しい連想です。コーヒーが歴史的にヨーロッパ大陸を支配し、茶が英国で優勢であったこの分断は今や挑戦を受けています。スペシャルティコーヒー文化の台頭とサードウェーブコーヒーショップのブームがこれらの伝統的なパターンを再形成しています。一方、RTD飲料は進化しています。機能性成分が配合され、利便性のために包装され、積極的にマーケティングされており、コーヒーやエナジードリンクを単なる清涼飲料ではなくパフォーマンス向上剤として位置づけています。さらに、コーヒーの消費は収入と密接に結びついており、プレミアム市場の拡大への道を開いています。しかし、茶企業は日常的な消費から贅沢と排他性のイメージへとシフトすることなく、このラグジュアリー市場に参入することが難しいと感じています。コーヒーの利便性における優位性に対抗するため、ヨーロッパの茶器市場は「外出先向け」フォーマットへと方向転換しています。しかし、このシフトはサプライチェーンと包装への多大な投資を必要とし、中小の茶企業がしばしば負担に苦しむ課題となっています。

気候変動が茶の収量に与える影響

茶の収量は気候変動の影響による課題に直面しており、これがヨーロッパ茶市場における重大な抑制要因として機能しています。気温の変化、不規則な降雨パターン、極端な気象現象が茶の栽培に直接影響を与えています。これらの気候変動は生産性の低下、品質の変化、病害虫への脆弱性の増大をもたらします。例えば、長期的な干ばつや過剰な降雨は茶の木の成長サイクルを乱し、収量の低下と品質の不安定化につながります。さらに、気温の上昇は茶の最適な栽培地域を変化させ、生産者が新しい環境条件に適応するか農園を移転することを余儀なくされる可能性があり、これはコストと時間がかかります。このような混乱は生産コストを増加させるだけでなく、市場における茶の供給に影響を与えるサプライチェーンの不確実性を生み出します。さらに、気候条件の変化による病害虫の増加は茶農家が直面する課題を悪化させ、追加の防除措置への投資を強いられ、コストをさらに押し上げます。これらの要因が総合的にヨーロッパ茶市場の成長を妨げています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

形態別:リーフティーの優位性がプレミアムポジショニングを牽引

茶葉セグメントは2025年の茶市場全体規模の61.88%を生み出し、本物志向と伝統的な醸造の儀式に対する消費者の強い嗜好を浮き彫りにしています。リーフティーはその優れた品質、多様性、そして特に職人的なルーズリーフの品種を好む消費者に提供するプレミアム体験で高く評価されています。このセグメントは主に本物の風味プロファイルと魅力的な醸造プロセスを求める人々に訴求し、市場での優位性に貢献しています。さらに、リーフティーは既製のティーバッグと比較して包装廃棄物を削減するという環境上の利点があり、サステナビリティへの消費者需要の高まりとよく一致しています。高度な醸造ツールと機器もリーフティーをより身近で便利なものにし、その魅力を広げています。

一方、CTC(クラッシュ・ティア・カール)茶セグメントは市場シェアは小さいものの、CAGR7.18%で急速に成長しています。この成長は主に、カフェ、レストラン、ホテルなどの高回転環境に適した迅速な抽出と力強い風味のためにCTC茶を好むフードサービス事業者と商業バイヤーによって牽引されています。CTC茶の効率的な醸造時間により、フードサービス施設は強度を損なうことなく顧客により迅速にサービスを提供できます。リーフティーと同じプレミアム感はないかもしれませんが、CTC茶は利便性と一貫性の需要を満たし、ヨーロッパ茶市場のニッチだが重要なセグメント内での着実な拡大を支援しています。リーフティーとCTC茶は合わせて異なる消費者とビジネスのニーズに応えており、ヨーロッパの進化する茶の景観を促進する多様な嗜好を示しています。

製品タイプ別:ハーブティーが紅茶の覇権を揺るがす

紅茶は2025年のヨーロッパ茶市場において44.78%という実質的な市場シェアを保持し、支配的なセグメントであり続けました。この持続的な嗜好は、豊かでコクのある風味と古典的な魅力に大きく牽引された紅茶の強い消費者ロイヤルティを浮き彫りにしています。紅茶は家庭とフードサービスの場の両方で定番であり続け、特に英国やドイツなどの国々で伝統的な茶飲みの儀式と文化的遺産と結びついています。紅茶の多様性により、プレーンで飲んだり、ミルク、砂糖、レモンなどを加えたりと、幅広い味の嗜好に対応できます。スペシャルティ茶と比較して紅茶の品種とブレンドの革新は鈍化していますが、その確固たる地位から信頼できる収益源であり続けています。このセグメントの安定性は、確立された流通チャネルと信頼できる馴染みのある製品への継続的な消費者需要によっても支えられています。

対照的に、ハーブティーセグメントは市場シェアは小さいものの、CAGR8.56%という目覚ましい成長率でヨーロッパで最も急成長しているカテゴリーです。この急速な成長は、リラクゼーション、消化器系の健康、免疫サポートなどの機能的な利点のためにハーブブレンドをますます受け入れている消費者の健康とウェルネスへの関心のシフトを反映しています。ハーブティーにはカモミール、ペパーミント、ジンジャー、ターメリックなどの成分が含まれることが多く、その天然の治療特性で称えられています。このセグメントの魅力は、カフェインフリーの代替品とトレーサビリティが透明なクリーンラベル製品への消費者の関心の高まりによってさらに高まっています。さらに、革新的なフレーバーの組み合わせとRTDハーブティーなどの便利なフォーマットが市場のリーチを広げています。その結果、ハーブティーは重要なニッチを切り開き、若い健康意識の高い層を引き付け、ヨーロッパの茶の景観内での製品開発と市場拡大の新たな機会を生み出しています。

カテゴリー別:オーガニックの急増が従来型の優位性に挑戦

従来型茶は2025年のヨーロッパ茶市場において総売上の84.05%を占め、支配的な地位を維持しました。この大きな市場シェアは、長年確立されたブランド認知度と広範な入手可能性を持つ伝統的な茶製品に対する消費者の強い嗜好を裏付けています。従来型茶は広範な流通ネットワークと、さまざまな嗜好と価格帯に対応する幅広い製品ラインナップから恩恵を受けています。多くの消費者は一貫した品質と手頃な価格のためにこれらの馴染みのある選択肢を選び続けています。最も革新的なセグメントとは必ずしも見なされていませんが、従来型茶は主要プレーヤーにとって信頼できる収益ドライバーであり続けています。その確固たる存在感は、ドイツや英国などの成熟した市場を中心に、ヨーロッパのさまざまな地域にわたる長年の習慣と嗜好によって支えられています。

一方、オーガニック茶は最も急成長しているセグメントであり、CAGR8.95%という印象的な成長率で拡大しています。この成長は、より多くのバイヤーがオーガニック認証と持続可能な調達を求めるようになるにつれ、健康意識が高く環境に配慮した製品への消費者需要の増加と密接に結びついています。主要企業によるカーボンニュートラル誓約の台頭が、より広い気候と倫理的消費トレンドと一致するオーガニック茶ラインの魅力をさらに高めています。オーガニック茶は、栽培における純粋さ、トレーサビリティ、化学物質使用の削減を重視するニッチだが急速に拡大する層を引き付けています。オーガニックおよびエコフレンドリー製品に関するマーケティング活動の強化と、包装と小売チャネルの革新が、ヨーロッパ全体でより広い普及を促進しています。このダイナミクスは消費者の優先事項の意味ある変化を示しており、ブランドが茶市場においてサステナビリティに焦点を当てた革新を活用する強力な機会を提示しています。

包装タイプ別:革新が従来型フォーマットに挑戦

箱は2025年のヨーロッパ茶市場収益の最大シェアを占め、総売上の68.57%を占めました。その優位性は主に、実店舗と専門店の両方で消費者の注目を集めるのに役立つ優れた棚での視認性に起因しています。箱はまた、魅力的なデザインと知覚価値を高めるプレミアム包装を特徴とすることが多く、贈り物としての適性でも好まれています。この包装フォーマットは、日常のブレンドから高級品の詰め合わせまで、多様な消費者の嗜好に対応する幅広い茶の種類をサポートします。確立された流通チャネルが箱のリーディングポジションの維持を助け、買い物客の親しみやすさと積み重ねやすさ・陳列のしやすさから恩恵を受けています。さらに、箱はブランディングと詳細な製品情報のための十分なスペースを提供し、消費者の信頼と購買決定を強化します。

対照的に、パウチは最も急成長している包装セグメントであり、CAGR6.97%という力強い成長率で拡大しています。この成長は、配送コスト最適化のために軽量でスペース効率の高い包装が重要なEコマースと直接消費者向け販売の台頭によって牽引されています。パウチはまた、開封後の茶の香りと品質を維持するのに役立つ再封可能な機能を備えたものが多く、鮮度と利便性を優先する消費者にも訴求します。その柔軟なフォーマットは、プレミアムルーズリーフやスペシャルティ製品を含むさまざまな茶ブレンドに理想的であり、携帯性と使いやすさに焦点を当てた進化する消費者のライフスタイルに対応しています。パウチデザインの革新により、現代的な美学で独特の棚での魅力を提供し、小売環境でもますます魅力的になっています。ヨーロッパ全体でデジタル販売が急増し続ける中、パウチは持続可能で実用的かつ消費者に優しい包装ソリューションへの需要を満たすことで市場ポジションを強化することが期待されています。

流通チャネル別:デジタルトランスフォーメーションが小売景観を再形成

オフトレードチャネルは2025年のヨーロッパ茶市場において総収益の70.65%を占め、支配的でした。この実質的なシェアは主に、利便性、幅広い製品ラインナップ、競争力のある価格を提供するスーパーマーケットと食料品店の広範なリーチによって牽引されています。これらの小売店は大多数の消費者にとって好まれる購買ポイントであり続け、従来型、オーガニック、スペシャルティ茶を含むさまざまな茶セグメントにわたる安定した売上を支援しています。オフトレードの強みは、製品の視認性とアクセシビリティを高める確立された流通ネットワーク、プロモーション活動、魅力的な棚配置からも来ています。さらに、オフトレード内のEコマースの台頭が、利便性と自宅配送オプションを重視する消費者に対応することで、この支配的な地位の維持に貢献しています。

対照的に、オントレードチャネルは最も急成長しているセグメントであり、CAGR8.79%という注目すべき成長率で拡大しています。この加速は、消費者がパンデミック後に社交・レジャー活動に戻るにつれた体験型ダイニングの復活によって促進されています。オントレード環境は、顧客体験を向上させるためにカスタマイズされたスペシャルティおよびRTD茶の提供を通じて、プレミアム化、ブランドエンゲージメント、革新のユニークな機会を提供します。オントレードの成長はまた、厳選された環境で楽しめる高品質、機能的、職人的な茶への強い需要を反映しており、ブランドの露出を増幅させています。さらに、オントレード事業者は進化する消費者の期待に応えるために、サステナビリティ、倫理的調達、新しい茶フォーマットをますます優先しています。この動的な成長セグメントは将来の市場拡大にとって不可欠であり、従来の小売チャネルを超えたプレミアム価格設定と深い消費者とのつながりへの道を提供しています。

地域分析

2025年のヨーロッパ茶市場では、ドイツが数量ベースで24.06%という圧倒的なシェアを持つ明確なリーダーとして位置し、ヨーロッパ最大の茶消費国としての地位を裏付けています。ドイツの消費者は紅茶、緑茶、ハーブティー、RTD茶にわたって強い嗜好を示しており、成熟した多様な茶文化によって支えられています。ドイツ市場はわずかな数量減少とともに成熟の兆しを見せていますが、ヨーロッパの茶の景観の礎石であり続け、実質的な収益を生み出し、低糖分と機能性ブレンドを好むリーダーシップを維持しています。同国の確立されたスーパーマーケット、Eコマース、専門小売チャネルは、成熟しながらも進化する市場内での継続的な製品革新とプレミアム化のための強固なプラットフォームを提供しています。

対照的に、英国はCAGR6.33%という予測で2031年にかけて急速な成長が見込まれています。この急増は主に英国の茶との深く根付いた歴史的つながりと、職人的でプレミアムなブレンドへの高まる消費者需要に起因しています。茶消費を崇拝する文化的アイデンティティに根ざした英国の市場は、オーガニック、スペシャルティ、健康中心の製品への顕著な需要を見せています。ITC貿易マップのデータによると、英国の茶輸入額は2021年の3億318万米ドルから2024年には3億7,701万米ドルに急増し、市場の力強い成長軌跡をさらに浮き彫りにしています。都市部のミレニアル世代と健康意識の高い消費者がこの成長を牽引しており、シングルオリジン、ハーブ、機能性茶などの革新的な茶の品種に引き寄せられています。伝統と現代のウェルネストレンドを調和させるEコマースチャネルの拡大とプレミアム製品の発売に支えられ、英国は収益でヨーロッパのトップ市場として台頭する軌道に乗っています。

その他のヨーロッパ諸国は、さまざまな成長パターンと嗜好を持ちながら市場のダイナミクスに積極的に貢献しています。ルーマニアとスペインは茶消費が増加している新興市場です。これらの国々は、ポーランド、デンマーク、スウェーデンとともに、健康意識の高まりとプレミアムおよびオーガニック茶の普及に牽引された需要の拡大を目撃しています。一方、フランスは品質とサステナビリティを重視する消費者基盤に支えられ、緩やかな成長とともに確固たる地位を維持しています。この地理的多様性はヨーロッパ茶市場全体を豊かにし、地域の嗜好と進化する消費者トレンドに合わせたマーケティング、製品革新、サステナビリティ推進の機会を提示しています。

競争環境

ヨーロッパ茶市場は中程度の集中度を示しており、市場集中スコアは6であり、大規模な多国籍企業とニッチなスペシャルティブランドの両方が成功裏に事業を展開するバランスの取れた競争環境を反映しています。この構造は多様な戦略を可能にし、支配的な企業はその実質的な規模とリソースを活用してサプライチェーンとマーケティングリーチを最適化する一方、中小のスペシャルティブランドはしばしば独自の製品提供と産地のストーリーや職人的な品質を中心に構築された強い消費者関係を活用しています。このような景観は革新と多様性を促進し、マスマーケットからプレミアムおよびオーガニックまで、さまざまなセグメントにわたる消費者の嗜好が十分に対応されることを確保しています。

UnileverのEkaterra、Associated British FoodsのTwinings、Bettys & Taylors of Harrogate Ltdなどの主要プレーヤーは、ヨーロッパ全体のスーパーマーケット、コンビニエンスストア、Eコマースプラットフォーム、フードサービスチャネルにわたる広範な流通ネットワークを通じて著名な地位を保持しています。確立されたブランド認知度と財務能力により、製品開発、サステナビリティ推進、消費者エンゲージメントへの多大な投資によって市場リーダーシップを維持することができます。これらの企業は、健康意識の高い製品ライン、RTD茶、エコフレンドリーな包装などの現代のトレンドと伝統的なブランドエクイティを組み合わせることに優れています。その規模の優位性により、有利な調達契約を交渉し物流を最適化することも可能であり、中小の競合他社にとっては対抗が難しい点です。

一方、スペシャルティブランドと中小プレーヤーは、高品質、シングルオリジン、オーガニック、または倫理的に調達された茶を求めるニッチな消費者セグメントをターゲットにすることで市場を補完しています。このようなブランドは、トレーサビリティ、職人技、ウェルネスの利点を強調した差別化されたポジショニング戦略を使用し、しばしばストーリーテリングと透明なサプライチェーンを通じて消費者と関わっています。この多様性は、プレミアム化を促進し、大企業が継続的に革新するよう促すことで競争環境を豊かにしています。最終的に、ヨーロッパ茶市場の中程度に集中した構造は、規模、歴史的遺産、サステナビリティ、消費者中心の差別化が主要プレーヤーと新興スペシャルティブランドの双方の成功を定義するダイナミックな相互作用を支援しています。

ヨーロッパ茶産業リーダー

Associated British Foods PLC

Unilever PLC

Teekanne GmbH & Co. KG

Bettys & Taylors of Harrogate Ltd

Tata Consumer Products Limited

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年5月:Kaytea社は、「次世代の水分補給」というビジョンのもと、英国市場をターゲットとした新しいインスタントアイスティーパウダーのラインを発表しました。これらの便利なパウダーは、ピーチ&マンゴー、レモン、そして人気の定番ミルクティーの3つの魅力的なフレーバーで展開されています。手軽な準備のために作られたこれらのあらかじめブレンドされたパウダーは、熱湯に溶かして氷を添えたり、冷水に混ぜてさわやかな飲み物にしたりと、さまざまな方法で楽しめます。

- 2024年11月:英国の著名な茶ブランドPG Tipsは、特別にブレンドされた紅茶の新しいラインナップを発表しました。このラインナップには、アールグレイ、チャイ、ゴールド、イングリッシュブレックファストなどの定番が含まれており、すべて消費者の変化する嗜好に応えるようにカスタマイズされています。特に、これらの新しいブレンドは、茶にミルクを加えるという英国の古くからの習慣と調和するように作られています。

- 2024年7月:Brichall Teaは最新製品「グリーンティー&ミント」を発売しました。このさわやかなブレンドは、プレミアムな緑茶葉の落ち着いたエッセンスと、天然ミントの生き生きとした風味を組み合わせています。風味とウェルネスの完璧なバランスを提供するよう設計されたこの製品は、活力を与え健康意識の高い飲料オプションを求める消費者に対応しています。

- 2024年4月:新たに発売されたハーブティーブランド「Herbalistas」のオーナーであるTyphooは、5種類の茶からなる充実したラインナップを発表しました。各茶には植物性アダプトゲン、ノートロピクス、アミノ酸が丁寧に配合されています。ラインナップには、ベッドタイムブリス、ゼンタイム、シャイン&ライズ、ハッピープレイス、デイリーリストアが含まれています。

ヨーロッパ茶市場レポートの範囲

茶は、カメリア・シネンシス(茶)植物の乾燥させた葉と熱湯を組み合わせて製造される飲料です。茶は水に次いで世界で2番目に人気のある飲料です。ヨーロッパ茶市場は形態、タイプ、流通チャネル、地域によってセグメント化されています。形態に基づき、リーフティーとCTC茶にセグメント化されています。タイプ別では、市場は紅茶、緑茶、ハーブティー、その他のタイプにセグメント化されています。流通チャネルに基づき、ハイパーマーケット・スーパーマーケット、専門小売業者、コンビニエンスストア、オンライン小売業者、その他の流通チャネルにセグメント化されています。さらに、地域に基づき、スペイン、英国、フランス、ドイツ、ロシア、イタリアにセグメント化されています。各セグメントについて、市場規模と予測は金額(百万米ドル)ベースで行われています。

| リーフティー |

| CTC茶 |

| 紅茶 |

| 緑茶 |

| ハーブティー |

| ウーロン茶 |

| フルーツ入り・フレーバーティー |

| その他の製品タイプ |

| 箱 |

| 袋 |

| パウチ |

| サシェ |

| その他の包装タイプ |

| 従来型 |

| オーガニック |

| オフトレード | スーパーマーケット・ハイパーマーケット |

| コンビニエンスストア | |

| オンライン小売店 | |

| オンライン小売店 | |

| その他の流通チャネル | |

| オントレード |

| ドイツ |

| 英国 |

| フランス |

| ロシア |

| イタリア |

| スペイン |

| オランダ |

| ポーランド |

| スウェーデン |

| その他のヨーロッパ |

| 形態別 | リーフティー | |

| CTC茶 | ||

| 製品タイプ別 | 紅茶 | |

| 緑茶 | ||

| ハーブティー | ||

| ウーロン茶 | ||

| フルーツ入り・フレーバーティー | ||

| その他の製品タイプ | ||

| 包装タイプ別 | 箱 | |

| 袋 | ||

| パウチ | ||

| サシェ | ||

| その他の包装タイプ | ||

| カテゴリー別 | 従来型 | |

| オーガニック | ||

| 流通チャネル別 | オフトレード | スーパーマーケット・ハイパーマーケット |

| コンビニエンスストア | ||

| オンライン小売店 | ||

| オンライン小売店 | ||

| その他の流通チャネル | ||

| オントレード | ||

| 地域別 | ドイツ | |

| 英国 | ||

| フランス | ||

| ロシア | ||

| イタリア | ||

| スペイン | ||

| オランダ | ||

| ポーランド | ||

| スウェーデン | ||

| その他のヨーロッパ | ||

レポートで回答される主要な質問

2031年のヨーロッパ茶市場の予測値はいくらですか?

プレミアム化とウェルネス需要に牽引されたCAGR5.05%に支えられ、266億8,000万米ドルに達すると予測されています。

ヨーロッパで最も急成長している製品タイプはどれですか?

ハーブティーが機能的な利点と植物の多様性に支えられ、CAGR8.56%でリードしています。

ヨーロッパにおけるオーガニック茶の役割はどれほど重要ですか?

従来型茶が支配的ではありますが、消費者が認証されたサステナビリティに対してプレミアムを支払うようになるにつれ、オーガニック品種はCAGR8.95%で拡大しています。

どの包装フォーマットが勢いを増していますか?

再封可能なパウチはEコマースへの適合性と鮮度保持のため、CAGR6.97%で上昇しています。

なぜドイツは地域の茶の景観において重要なのですか?

ドイツは24.06%の市場シェア、広範な輸入インフラ、文化的に根付いた消費の伝統を誇っています。

最終更新日: