ヨーロッパオンライン食料品配送市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 歴史データ期間 | 2020 - 2024 |

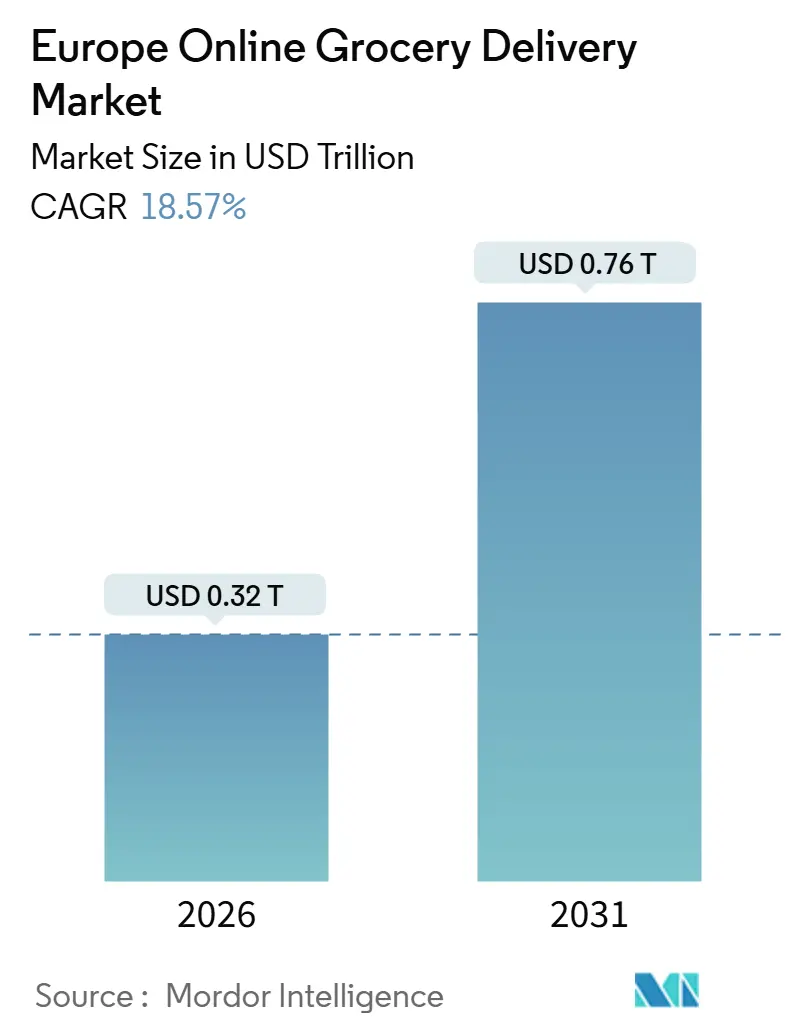

| 市場規模 (2026) | 0.32 兆米ドル |

| 市場規模 (2031) | 0.76 兆米ドル |

| 成長率 (2026 - 2031) | 18.57% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるヨーロッパオンライン食料品配送市場分析

ヨーロッパオンライン食料品配送市場規模は2026年にUSD 0.32兆ドルと評価されており、予測期間中に18.57%のCAGRを反映し、2031年までにUSD 0.76兆ドルに達する見込みです。成長の勢いは、店舗資産をマイクロフルフィルメントハブに転換するオムニチャネルグローサー、生き残りのクイックコマース専門企業による規律ある資本再配分、およびリテールメディア収益化エンジンの急速な展開から生まれています。定期配送は、優れたルート密度により、ヨーロッパオンライン食料品配送市場の基盤であり続けています。一方、インスタントフルフィルメントは、平均バスケット価値が高い手数料を正当化できる密集した都市中心部でスケール拡大が進んでいます。コールドチェーン自動化への投資は、店舗ピックとオンラインピックの生鮮品における品質格差を縮小しており、対象顧客層をさらに拡大しています。国別のパフォーマンスでは、デジタル化の遅れとモバイルファースト消費者セグメントがヨーロッパオンライン食料品配送市場をマスマーケットへ押し進めているスペインが上位に位置しています。

主要レポートのポイント

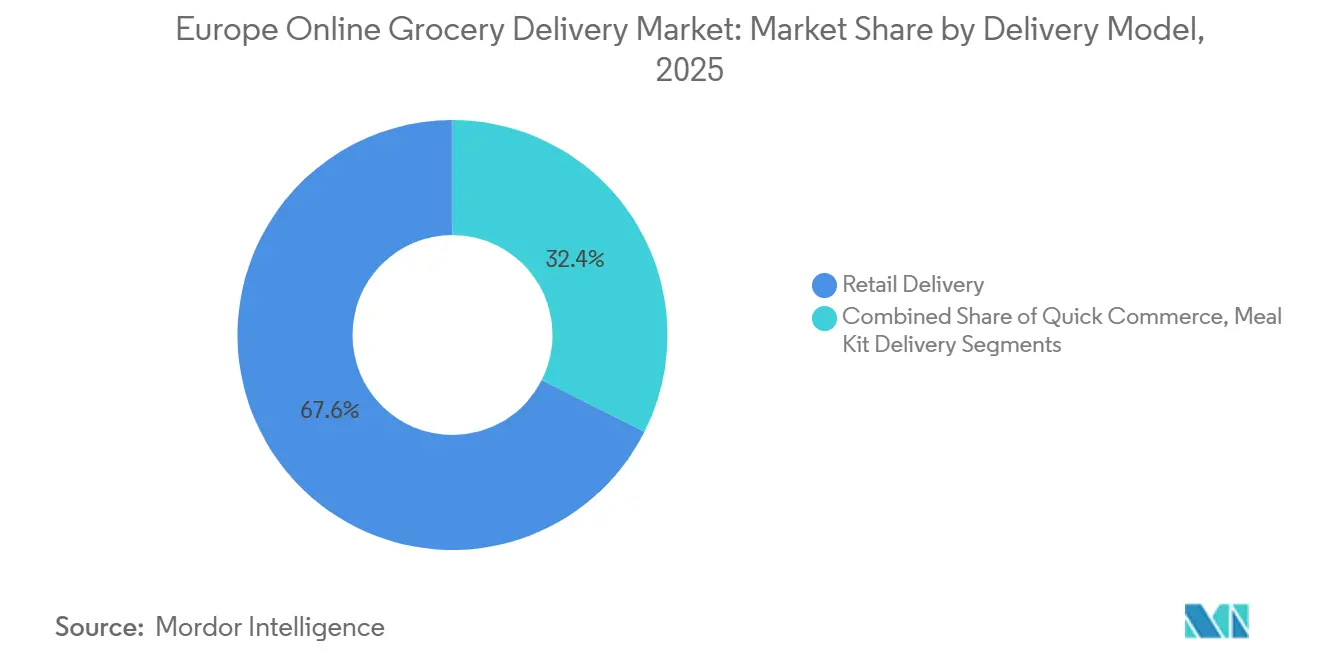

- 配送モデル別では、小売配送が2025年の収益の67.57%を占め、クイックコマースは2031年までに19.43%のCAGRで拡大しています。

- プラットフォームタイプ別では、オムニチャネル事業者が2025年のヨーロッパオンライン食料品配送市場において46.32%のシェアを保持しており、純粋型プラットフォームは19.63%のCAGRで拡大すると予測されています。

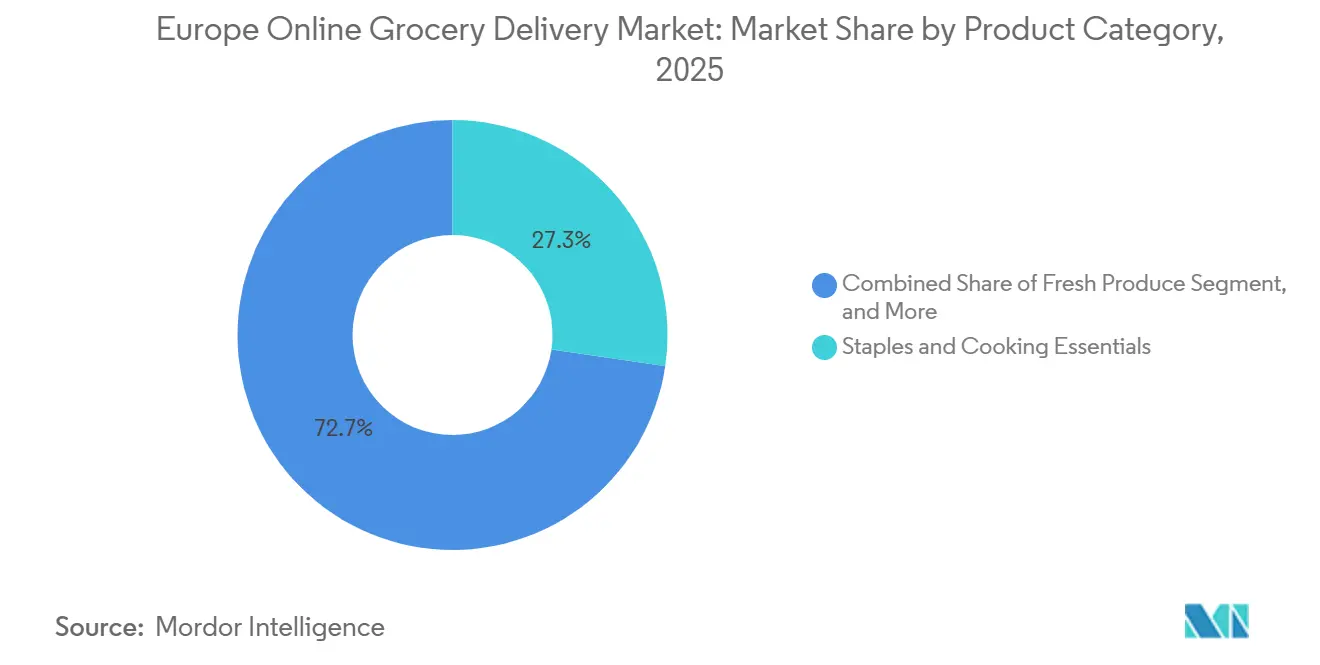

- 製品カテゴリー別では、主食・調理用必需品が2025年に27.31%の収益シェアを獲得し、生鮮品は2031年までに20.12%のCAGRで成長する見込みです。

- 配送タイプ別では、定期配送枠が2025年に59.63%のシェアを占め、インスタント・オンデマンドフルフィルメントは19.72%のCAGRで拡大しています。

- 国別では、ドイツが2025年に地域収益の21.42%でトップを占め、スペインは2031年までに最速の20.04%のCAGRを記録する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

ヨーロッパオンライン食料品配送市場のトレンドとインサイト

ドライバー影響分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| デジタルチャネルへの購買モード選好のシフト | +4.2% | ドイツ、英国、フランス、スペイン、イタリア | 中期(2〜4年) |

| ヨーロッパ全域における当日物流インフラの加速 | +3.8% | ドイツ、英国、オランダ、フランスおよびスペインの都市部 | 短期(2年以内) |

| リテールメディアネットワークの統合によるプラットフォーム収益性の向上 | +3.1% | 英国、ドイツ、フランス、オランダ | 中期(2〜4年) |

| 主要グローサーによるプライベートラベルオンラインアソートメントの拡大 | +2.9% | 英国、ドイツ、フランス | 中期(2〜4年) |

| AI駆動パーソナライゼーションによるバスケットサイズとリテンションの向上 | +2.7% | ドイツ、英国、フランス、オランダ | 中期(2〜4年) |

| 持続可能なラストマイルソリューションへの投資家の関心の高まり | +1.9% | オランダ、ドイツ、英国、北欧諸国 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

デジタルチャネルへの購買モード選好のシフト

モバイルファーストの消費者は、週次の大量購入とトップアップミッションを単一のデジタルフローとして扱うようになり、従来の店舗訪問の固定客化を損なっています。オムニチャネルグローサーは、クロスチャネルエンゲージメントを報奨するクリック&コレクト、当日配送、ロイヤルティエコシステムを組み合わせることで対応しています。ドイツと英国では購買者の新規獲得が鈍化しており、生涯価値の最適化へのピボットが進んでいます。一方、スペインとイタリアはまだユーザー獲得フェーズにあります。南ヨーロッパでは、スマートフォン普及率が90%を超えており、アプリ中心の体験が意思決定の時間を短縮し、注文頻度を高めています。デジタルエンゲージメントの向上はデータ排出量を増加させ、レコメンデーションエンジンに供給されてリテンションを高めます。

ヨーロッパ全域における当日物流インフラの加速

消費者から10キロメートル以内のマイクロフルフィルメントセンターが2時間以内に注文を発送するようになり、かつて丸一日かかっていたサービス約束を縮小しています。自動化によりピッキング率が1時間あたり200ユニット以上に上昇し、グローサーはGBP 50(USD 63)以下のバスケットでも収益を得られるようになっています。[1]Ocado Group、「2025年通期決算」、Ocadogroup.com 当日インフラに紐付いた資金調達ラウンドは、資本サイクルが厳しくなっているにもかかわらず続いており、投資家はいかなるコストでも規模拡大するモデルよりも具体的なスループット向上を好むためです。規制当局がダークストアをハイブリッドな店舗・倉庫フォーマットへの移転を強制しましたが、事業者は機械学習によるルート最適化を適用することでマージンを回収し、ドライバーシフトあたりの配送数を絞り出しています。したがって、迅速配送は包括的なカバレッジから、最も注文ヒートマップが密集した選択的な都市回廊へ移行しています。

リテールメディアネットワークの統合によるプラットフォーム収益性の向上

ファーストパーティの購買者データは高収益な資産クラスへと変貌しています。ヨーロッパのリテールメディア支出は急勾配の軌道にあり、食料品バナーはバスケットレベルのインサイトがクローズドループアトリビューションを可能にするため、突出したシェアを獲得しています。[2]Tesco PLC、「2025年度年次報告書」、Tescoplc.comTescoとSainsbury'sはそれぞれ生成AIを活用した社内広告スタジオを立ち上げ、クリエイティブのリードタイムを大幅に短縮し、中小サプライヤーの参加を民主化しています。メディア収入はプラットフォームのEBITDAを200〜400ベーシスポイント改善し、実店舗チャネルとの収益性ギャップを縮小しています。規模がさらに優位性を複利的に高め、リーチとログインユーザーベースを欠く規模の小さい純粋型事業者にとっての参入障壁を形成しています。

主要グローサーによるプライベートラベルオンラインアソートメントの拡大

プライベートラベルのSKUは、常温保存可能な必需品から、オンラインでの生鮮品、オーガニック、ミールキット(調理済み食品)フォーマットへと拡大しています。ブランド品に対して5〜10パーセントポイントの粗利益向上が、サブスクリプション顧客を囲い込むプロモーション価格設定の原資となっています。デジタル棚分析により、グローサーはマイクロアソートメントを迅速にテストし、物理的な値下げなしに売れ筋の悪い商品を廃番にすることができます。この戦略は、プライベートラベルを価値規律と同一視するインフレ感応度の高い家計に響きます。アーリーアダプターは、消費者がパントリー全体のミッションをハウスブランドへと移行するにつれて、リピート率の加速とウォレットシェアの向上を報告しています。

制約要因影響分析*

| 制約要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 低密度地域における高いフルフィルメントコストとラストマイルコスト | -2.8% | スペイン、イタリア、フランス、東欧の農村部および都市近郊 | 短期(2年以内) |

| 持続する食品インフレ圧力の中での価格感応度の上昇 | -2.3% | スペイン、イタリア、英国、ドイツ | 中期(2〜4年) |

| ダークストアおよび都市交通渋滞に関する規制当局の審査 | -1.9% | フランス、オランダ、ドイツ | 短期(2年以内) |

| 生鮮食品品質に影響する断片化したコールドチェーン基準 | -1.6% | 南欧および東欧 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

低密度地域における高いフルフィルメントコストとラストマイルコスト

1キロメートルあたり0.8件以下の注文密度はコストカーブを崩壊させ、燃料と人件費の間接費を吸収することを不可能にします。クイックコマースのパイオニア企業は、全国規模のカバレッジが資本市場がもはや許容しない補助金燃焼率を要求することを発見した後、撤退または縮小しました。[3]ロイタースタッフ、「欧州クイックコマース、統合と規制に直面」、Reuters.comオムニチャネルグローサーはクリック&コレクトで部分的にヘッジしていますが、純粋型プラットフォームはコンバージョンを低下させる高い最低注文金額を課さなければなりません。テクノロジーによる解決策(ダイナミックルーティングと電気自動車)は苦痛を和らげますが、まばらな需要ポケットを完全に相殺することはできず、大都市圏以外のヨーロッパオンライン食料品配送市場の潜在顧客層合計を制限しています。

持続する食品インフレ圧力の中での価格感応度の上昇

食品インフレは2025年2月までに前年比1.5%まで鈍化しましたが、二桁上昇の記憶は残っています。家計は配送料を精査し、プライベートラベルラインへの切り替えを行い、バスケット粗利益を低下させて貢献マージンを圧迫しています。ディスカウンターはより大規模な店舗資産を活用してラストマイルコストをクロス補助し、手数料のみに依存する事業者を圧迫しています。無料配送を提供するサブスクリプション層が普及しつつありますが、前払い収益のヒットを吸収できるのは規模のあるグローサーのみです。その結果、既存企業に有利で、資本基盤の薄い専門企業を締め出す価値重視への移行が起きています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

配送モデル別:定期配送枠がボリュームを支配し、クイックコマースが都市プレミアムをターゲットに

小売配送は2025年収益の67.57%を保持し、家庭のルーティンに同期した予測可能な時間枠に対する消費者の欲求を強調しています。ヨーロッパオンライン食料品配送市場は、このモデルにおけるバスケット重量が高く、ラストマイルコストを償却し、迅速フォーマットに比べて粗貢献度を8〜12パーセントポイント向上させます。19.43%のCAGRで拡大するクイックコマースは、利便性のためにサーチャージを支払う富裕層地区へのロールアウトを制限しています。地理的範囲を絞り込み、平均客単価をEUR 25(USD 28)以上に引き上げたプラットフォームは、2026年初頭にポジティブなユニットエコノミクスを報告し、選択的密度戦略を検証しました。ミールキット(食事宅配)サービスはまだニッチですが、レシピと独自の食材パックをバンドルすることで競争していますが、コアアソートメントにミールキット(調理済み食品)ボックスを挿入するグローサーからの侵食に直面しています。

定期フルフィルメントは、AIルートエンジンが車両稼働率を向上させるにつれてヨーロッパオンライン食料品配送市場のアンカーであり続けるでしょう。一方、オンデマンドは夕食の材料を忘れた場合などの追加的なミッションを担います。プラットフォームワーク指令などの規制変更により、宅配便の人件費が最大30%増加しますが、オムニチャネル小売業者はクロスチャネルのマージンプールを通じてこれを吸収しています。クイックコマース専門企業は、したがって高密度を維持するか、より広いコスト基盤で変動性を平滑化できる大規模なライバルに地盤を譲るかのいずれかです。

注記: 個々のセグメントのセグメントシェアはレポート購入時に入手可能です

プラットフォームタイプ別:オムニチャネルの規模と純粋型の集中

オムニチャネル事業者は2025年に46.32%のシェアを支配し、店舗資産をマイクロフルフィルメントグリッドとして収益化して配送範囲を縮小し、収益性の高い3時間未満のサービスを実現しました。取引収益と広告収入の組み合わせが収益性を高め、自動化への安定した再投資を可能にしています。19.63%のCAGRで成長する見込みの純粋型アプリは、電気自動車のフリートとダークストアのフットプリントがすでに存在する少数の市場に集中しており、消費を制限して顧客との親密さを深めています。純粋型プラットフォームのヨーロッパオンライン食料品配送市場規模は依然として相当規模ですが、統合が競合他社の数を圧縮しています。

リテールメディアネットワークは構造的な堀を形成しています。TescoとSainsbury'sは、リアルタイムの購買行動に基づいたオーディエンスセグメントを販売するようになり、物流の利益を超える追加的な収益を生み出しています。比較可能なデータ規模なしでは、純粋型プラットフォームはサブスクリプションプランと段階的手数料に依存しています。市場観測者は、アプリがオムニチャネルパートナーまたは汎ヨーロッパ規模を求めるにつれて、さらなる合併を予想しています。

製品カテゴリー別:コールドチェーンの信頼性向上に伴う生鮮品の加速

主食・調理用必需品は2025年収益の27.31%を提供し、予測可能な補充サイクルと低い廃棄ロスから引き続き恩恵を受けています。IoTセンサーとブロックチェーントレーサビリティにより、温度逸脱が1.5%未満に抑えられるようになり、消費者が初めてオンラインで生鮮品を試すよう促しています。このようなシェアのシフトにより、生鮮品が20.12%のCAGRで最速カテゴリーとして位置づけられ、オーガニックおよび産地認証済み肉類は20〜40%の価格プレミアムを獲得しています。この進化により、高マージンの生鮮品アイルのヨーロッパオンライン食料品配送市場シェアが拡大しています。

南欧および東欧はコールドチェーンインフラの断片化により遅れていますが、EU農場から食卓戦略からの規制的推進が水準を均一化するアップグレードを強制しています。OcadoやRohlikのように物流をエンドツーエンドで管理する事業者は、フルフィルメントをサードパーティの宅配業者に外注するマーケットプレイスモデルよりも競争力があります。その結果、消費者が生鮮品と常温品を単一の注文にまとめるにつれて、平均注文価値が上昇しています。

注記: 個々のセグメントのセグメントシェアはレポート購入時に入手可能です

配送タイプ別:インスタントフルフィルメントが都市部での勢いを獲得

定期配送枠は、優れた車両生産性を提供するため、2025年に59.63%のシェアを維持しました。19.72%のCAGRで進展するインスタントサービスは、損益分岐点に達するために1平方キロメートルあたり1時間に少なくとも15件の注文を必要とし、この条件を満たすヨーロッパの都市は30未満です。AI強化ディスパッチツールはリアルタイムの交通と天気フィードを統合してサイクルタイムを短縮し、主要市場での平均配送を45分以下に押し下げています。ヨーロッパオンライン食料品配送市場は、選択されたSKUを1時間以内に、フルバスケットを同日中にという約束をするハイブリッドな提案で対応しています。

規制がフリートの電化を加速させ、初期設備投資は増加しますが、生涯運用コストは最大40%低下します。先行参入者は中型電気バンの供給を確保し、有利な充電料金を交渉して、遅れた採用者に比べて長期的なコスト優位性を獲得しています。定期配送は引き続き主流であり続けますが、インスタントオプションが都市部のデジタルネイティブの間でブランド認知を定義するでしょう。

地理的分析

ドイツは、高密度の店舗ネットワークと高い可処分所得に支えられ、2025年の売上の21.42%を占めました。Flinkの都市集中と、REWEおよびEdekaのクリック&コレクト計画が組み合わさって、インスタントミッションと週次の大量購入が共存する二速成長を維持しています。英国は、Tesco、Sainsbury's、およびOcadoが共同で全国オンラインボリュームの60%以上をカバーする成熟したエコシステムを有しています。フランスはダークストア規制による規制上の複雑さを加えており、Carrefourが資本コストを高くしながら郊外ハブへ在庫をシフトさせています。

スペインは後期サイクルの加速を示しており、モバイルファーストの購買者が採用を加速させる中、食料品Eコマースが全小売の2%未満から引き上げられ、2031年までに20.04%のCAGR予測を記録しています。拡大はコールドチェーンのギャップを縮め、農村部の接続性を改善することにかかっています。イタリアは消費者が店舗の近接性を好むためクリック&コレクトへの偏重を維持していますが、オランダとチェコ共和国はPicnicやRohlikのようなアプリ専用モデルを通じて中規模都市での収益性を示しています。これらのダイナミクスが合わさって、ヨーロッパオンライン食料品配送市場を特徴づける地理的モザイクを強化しています。

ドイツはヨーロッパオンライン食料品配送市場の中心に位置しており、高い都市密度とサービスプレミアムを吸収する意欲のある購買者を組み合わせています。小売業者は30,000以上の店舗をラストマイルノードとして活用し、平均配送距離を8キロメートル未満に短縮しています。英国はこれに続いており、オンラインスーパーマーケットサービスの長い歴史と、1時間あたり225ユニットを達成する独自の自動化グリッドから恩恵を受けています。フランスは必須の敷地許可と交通規制によるコスト負担に耐えていますが、Carrefourがモビリティプラットフォームとパートナーシップを結び、規模とコンプライアンスのバランスを取ることで全国的なカバレッジが拡大しています。

スペインのデジタルリープフロッグは最も明確な上昇余地を提供しています。モバイルファーストのミレニアル世代は食料品アプリをデフォルトとして扱うようになり、未開拓の南ヨーロッパの機会を露わにしています。しかし、猛烈な夏の暑さが冷蔵バンと断熱トートへの投資を必要とし、参入障壁を高めています。イタリアの消費者の頻繁な小規模な買い物への嗜好はクリック&コレクトを優位に保っていますが、燃料価格の上昇が家計を玄関先まで配達するまとめ買いへと誘導しています。北欧および中央ヨーロッパの市場では、電気自動車のフリートが充実した環境補助金と厳しい排出ゾーンのおかげで繁栄しており、Picnicのような事業者のマージン拡大を後押ししています。

EU全域の規制整合がゼロエミッション目標を加速させ、より厳格な労働者分類を施行し、短期的には人件費とコンプライアンスコストを引き上げています。より深い貸借対照表を持つプラットフォームは電気自動車とマイクロフルフィルメント自動化を先行展開し、規制が厳しくなるにつれてリーダーシップを確固たるものにしています。規模の小さいプレーヤーは、より大きな収益基盤に規制上の間接費を償却できる規模の大きい事業者への地域的ニッチへの集中または合併が必要になる可能性があります。

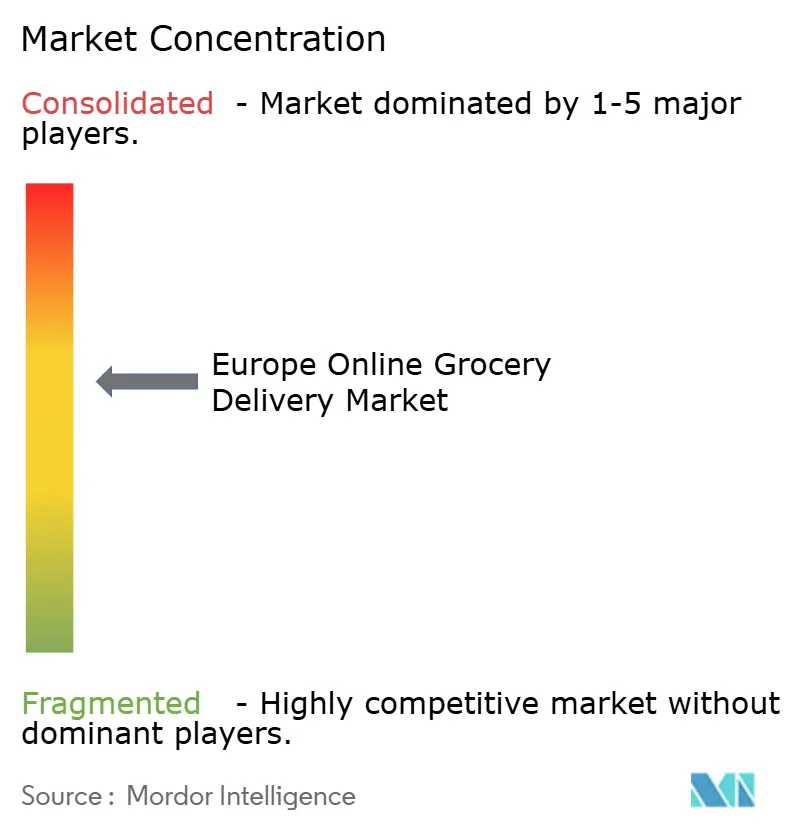

競争環境

ヨーロッパオンライン食料品配送市場は中程度の断片化を示しています。上位5社(Tesco、Carrefour、Ahold Delhaize、Ocado、Delivery Hero)が地域収益の約35〜40%を支配しており、国内チャンピオンや専門アプリに相当なシェアを残しています。競争の激しさは2025年にデータ収益化へとシフトし、グローサーがロイヤルティプログラムを広告ネットワークへと転換しました。Tescoの生成AI(ジェネレーティブAI)スタジオとSainsbury'sのPollenプラットフォームは、ファーストパーティデータが300ベーシスポイントを超えるEBITDA向上をもたらす可能性を示しており、その資金はフルフィルメントイノベーションと価格競争力に再展開されています。

純粋型プラットフォームの統合が変革のもう一つの軸を定義しています。DoorDashによるDeliverooの買収保留とProsusによるJust Eat Takeawayの買収は、新たな規模主導の章を示しています。生き残った企業は地理的範囲を絞り込み、表面積の拡大よりも高密度への投資を行っています。テクノロジーが依然として決定的なレバーです。Ocadoのグリッド自動化とPicnicの電気自動車フリート最適化は、注文あたりの変動コストを低下させる防御可能な優位性として際立っています。

中規模都市では密度がコストと需要のバランスを取るため、ホワイトスペースの機会が残っています。自社物流を活用する事業者は、ラストマイルをサードパーティに外注する事業者よりも追加的なマージンを確保しています。物流効率、データ駆動のマーチャンダイジング、リテールメディア収入の収束が、早期インフラ投資を報奨し投資遅延を罰するフライホイールを支えています。

ヨーロッパオンライン食料品配送業界リーダー

Flink SE

Just Eat Takeaway.com N.V.

Delivery Hero SE

Uber Technologies Inc. (Uber Eats)

Gorillas Technologies GmbH

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年12月:Tescoは、英国全土でハイパーパーソナライズされた価格設定とライブルート最適化を試験運用するため、Mistral AIと3年間のコラボレーションに合意しました。

- 2025年10月:Tescoは、ブランドパートナーが数分でキャンペーン素材を作成できる生成AIクリエイティブスイートを導入し、リテールメディアの拡大を支援しました。

- 2025年8月:ProsusはJust Eat TakeawayのEUR 41億(USD 46億)の買収を完了し、欧州のフードデリバリーをより広いポートフォリオの下に統合しました。

- 2025年7月:TescoはLiveRampとのパートナーシップを深め、複数のデジタルチャネルにわたるリアルタイムのロイヤルティデータターゲティングを解放しました。

ヨーロッパオンライン食料品配送市場レポートのスコープ

オンライン食料品配送とは、消費者がウェブサイトやモバイルアプリを通じて食料品(生鮮品、包装食品、飲料、家庭用必需品など)を購入し、自宅または指定場所に配送してもらえるサービスです。

ヨーロッパオンライン食料品配送市場レポートは、配送モデル(小売配送、クイックコマース、ミールキット(食事宅配))、プラットフォームタイプ(純粋型Eグローサリープラットフォーム、マルチカテゴリーマーケットプレイス、オムニチャネル小売業者)、製品カテゴリー(肉類・海鮮類、朝食・乳製品、スナック・飲料、生鮮品、主食・調理用必需品)、配送タイプ(定期配送、インスタント・オンデマンド配送)、および国(英国、ドイツ、フランス、スペイン、イタリア、その他のヨーロッパ)別にセグメント化されています。市場予測は金額ベース(USD)で提供されています。

| 小売配送 |

| クイックコマース |

| ミールキット(食事宅配) |

| 純粋型Eグローサリープラットフォーム |

| マルチカテゴリーマーケットプレイス |

| オムニチャネル小売業者 |

| 肉類・海鮮類 |

| 朝食・乳製品 |

| スナック・飲料 |

| 生鮮品 |

| 主食・調理用必需品 |

| 定期配送 |

| インスタント・オンデマンド配送 |

| 英国 |

| ドイツ |

| フランス |

| スペイン |

| イタリア |

| その他のヨーロッパ |

| 配送モデル別 | 小売配送 |

| クイックコマース | |

| ミールキット(食事宅配) | |

| プラットフォームタイプ別 | 純粋型Eグローサリープラットフォーム |

| マルチカテゴリーマーケットプレイス | |

| オムニチャネル小売業者 | |

| 製品カテゴリー別 | 肉類・海鮮類 |

| 朝食・乳製品 | |

| スナック・飲料 | |

| 生鮮品 | |

| 主食・調理用必需品 | |

| 配送タイプ別 | 定期配送 |

| インスタント・オンデマンド配送 | |

| 国別 | 英国 |

| ドイツ | |

| フランス | |

| スペイン | |

| イタリア | |

| その他のヨーロッパ |

レポートで回答されている主要な質問

ヨーロッパオンライン食料品配送市場は2026年においていくらの規模ですか?

USD 0.32兆ドルの規模であり、2031年までにUSD 0.76兆ドルに達する見込みです。

現在ヨーロッパのオンライン食料品注文を支配している配送モデルはどれですか?

定期的な小売配送が2025年収益の67.57%を占めており、予測可能な時間枠に対する消費者の好みを反映しています。

最も速い成長見通しを示す国はどこですか?

スペインはモバイルファーストの購買者が採用を加速させる中、2031年までに20.04%のCAGRで成長すると予測されています。

小売業者はオンラインでの収益性をどのように改善していますか?

ファーストパーティデータをリテールメディアネットワークを通じて収益化し、EBITDAマージンを最大400ベーシスポイント向上させています。

大都市圏以外の事業者にとって最大の物流上の課題は何ですか?

低い注文密度がラストマイルコストを増大させ、農村部および都市近郊での損益分岐点達成を困難にしています。

生鮮品がオンラインで勢いを増しているのはなぜですか?

IoT対応コールドチェーンとブロックチェーントレーサビリティが廃棄ロスを低減し、消費者が品質を信頼してデジタルで生鮮品を注文するよう促しています。

最終更新日: