アジア太平洋地域のオンライン食料品配達市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

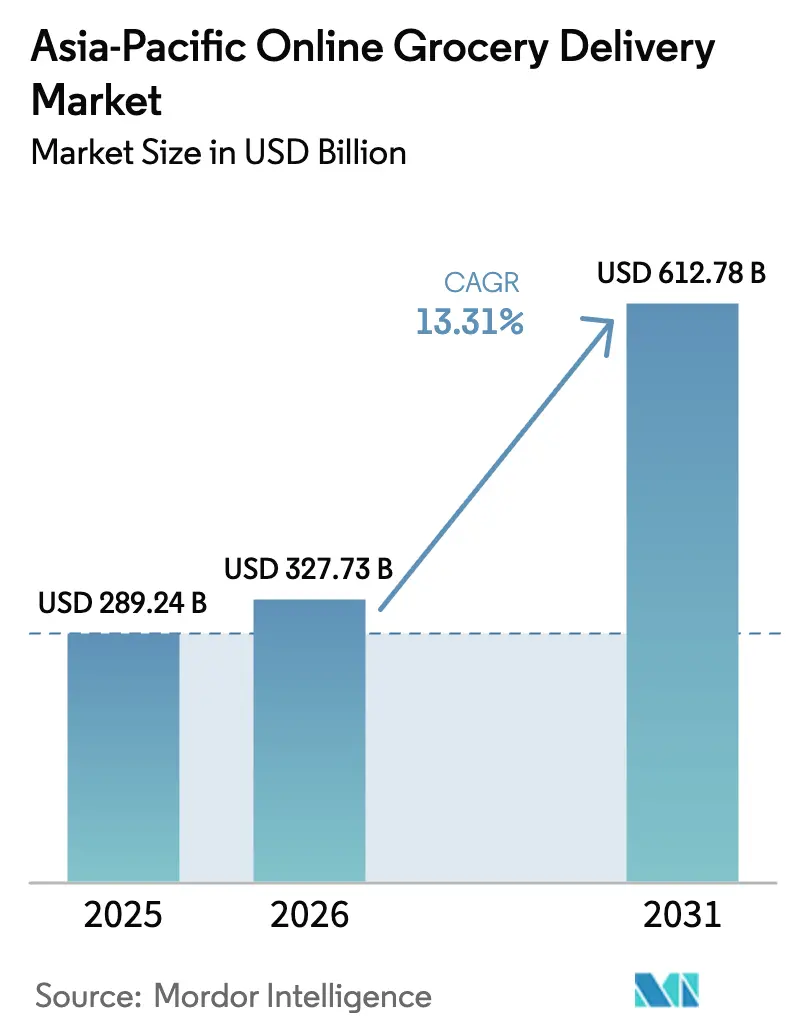

| 基準年の市場規模 (2025) | 289.24 十億米ドル |

| 市場規模 (2026) | 327.73 十億米ドル |

| 市場規模 (2031) | 612.78 十億米ドル |

| 成長率 (2026 - 2031) | 13.31% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるアジア太平洋地域のオンライン食料品配達市場分析

アジア太平洋地域のオンライン食料品配達市場規模は2025年に2,892億4,000万米ドルと評価され、2026年の3,277億3,000万米ドルから2031年には6,127億8,000万米ドルに達すると推定され、予測期間(2026〜2031年)においてCAGR13.31%で成長する見込みです。この成長軌道は、スマートフォンの普及拡大、デジタルウォレットの利便性、および購買摩擦を最小化して市場リーチを拡大するための積極的な政府政策が果たす重要な役割を浮き彫りにしています。当日配達が依然として最も選好される選択肢である一方、30分以内の配達時間帯は急速に支持を集めており、中国、インド、東南アジアにおける都市の高密度化と自動化されたマイクロフルフィルメントネットワークの台頭がその原動力となっています。小売業者は、活気あふれる住宅街にダークストアおよびウェアハウスストア形態を戦略的に配置しています。同時に、オープンAPIstandaardの採用が本人確認および不正対策を強化し、初回購入者のエンゲージメント維持を確保しています。さらに、日用消費財ブランドはプラットフォーム上の広告支出を大幅に増加させ、新たな収益経路を創出するとともに配達費用を補助し、アジア太平洋地域のオンライン食料品配達市場にとってポジティブな成長サイクルを促進しています。

主要レポートのポイント

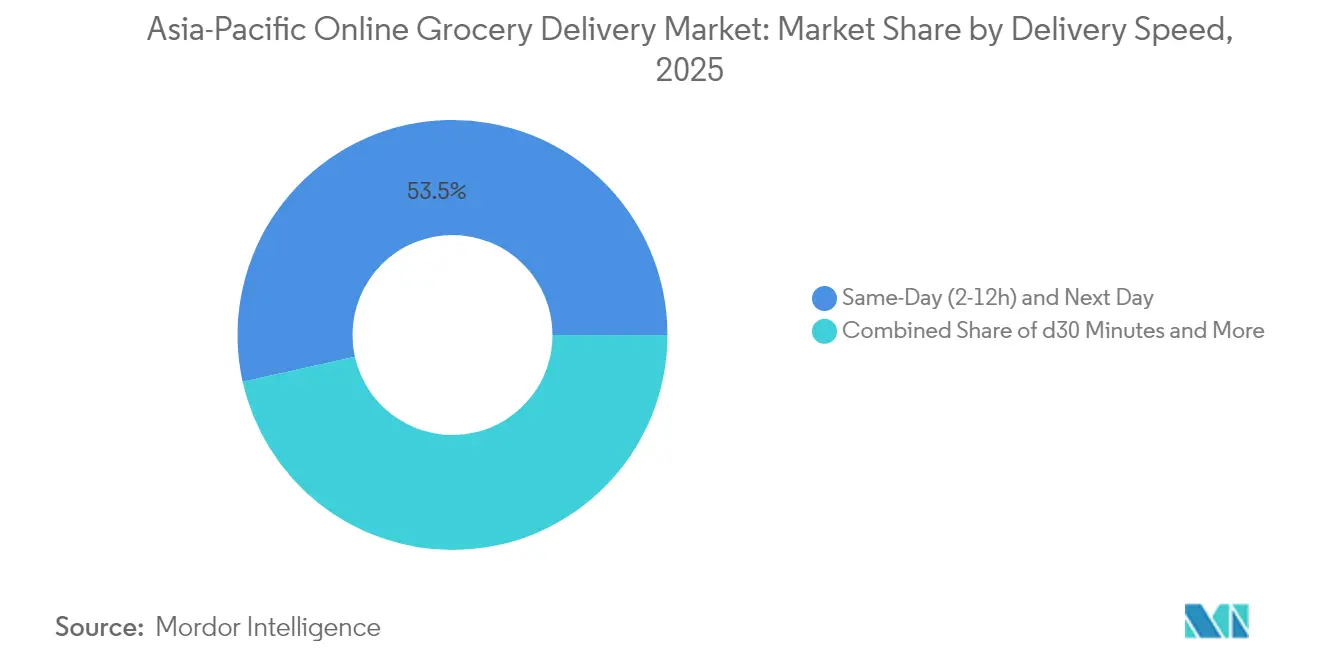

- 配達速度別では、当日および翌日サービスが2025年のアジア太平洋地域のオンライン食料品配達市場シェアの53.48%を占めており、30分以内カテゴリーは2031年までに18.74%のCAGRを記録すると予測されています。

- 製品タイプ別では、主食および包装食品が2025年に31.78%の売上シェアでトップとなり、生鮮農産物は2031年まで17.35%のCAGRで拡大する見込みです。

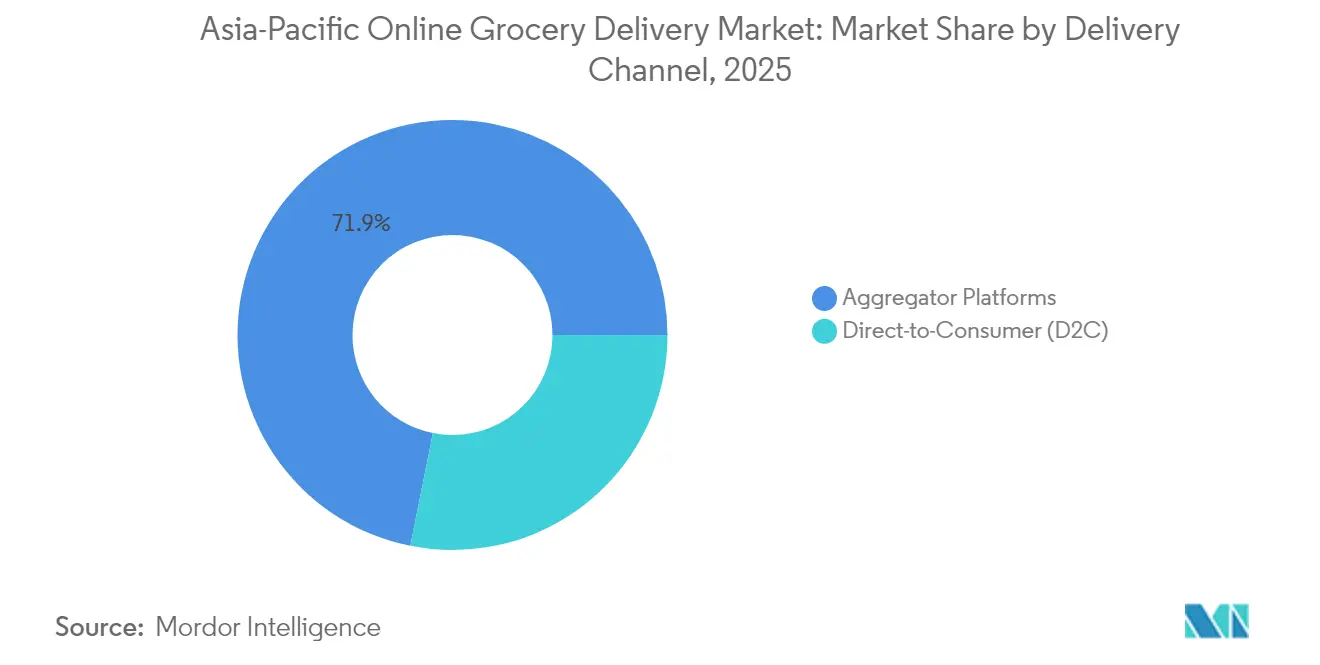

- 配達チャネル別では、アグリゲータープラットフォームが2025年のアジア太平洋地域のオンライン食料品配達市場規模の71.86%のシェアを占め、消費者直販(D2C)モデルは2031年まで15.92%のCAGRで進展しています。

- 地域別では、中国が2025年のアジア太平洋地域のオンライン食料品配達市場シェアの45.88%を占め、インドが2031年まで16.55%という最も高いCAGRを記録しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

アジア太平洋地域のオンライン食料品配達市場のトレンドと考察

推進要因の影響分析*

| 推進要因 | CAGR予測への影響(〜%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 生鮮品・生鮮食品カテゴリーのオンライン採用拡大 | +2.8% | 中国、インド、日本、オーストラリア | 中期(2〜4年) |

| スマートフォン普及によるモバイルファースト購買体験 | +3.2% | 地域全般、特にインド、インドネシア、ベトナムへの影響が最大 | 短期(2年以内) |

| 即時食料品ニーズに向けたクイックコマースサービスの成長 | +2.1% | インド、中国、東南アジアの都市中心部 | 短期(2年以内) |

| 日用消費財ブランドにおけるプラットフォーム上広告予算の急増 | +1.4% | 中国、インド、フィリピン、タイ | 中期(2〜4年) |

| 日常必需品向けサブスクリプション型配達モデル | +1.7% | 日本、シンガポール、オーストラリア、中国都市部 | 長期(4年以上) |

| デジタルインフラおよびリテラシーを支援する政府施策 | +2.3% | インド、中国、シンガポール、タイ | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

スマートフォン普及によるモバイルファースト購買体験

DHLによると、モバイルコマースはアジア太平洋地域のデジタル取引環境において現在約80%を占めており、主要な地位を確立しています。2026年には、中国や韓国などの国々がモバイルコマースシェアで75%を超える見込みです。2023年には、同地域のモバイルインターネットユーザー基盤は14億人に達し、51%の普及率を記録しました。GSMAの予測によると、インド単独で2030年までにスマートフォンの普及台数が12億台に達する見込みです[1]出典:GSMA Intelligence、「モバイルエコノミー アジア太平洋 2024」、gsma.com。こうした堅牢なインフラを背景に、食料品プラットフォームはリアルタイムの注文追跡、拡張現実(AR)を活用した商品プレビュー、スムーズなデジタルウォレット連携など、高度なモバイル機能を活用しています。5Gネットワークの展開と、Telstra、Singtel、NTT ドコモなどの主要プレイヤーが採用したGSMAのオープンゲートウェイ標準化が、食料品配達に不可欠なサービスを強化しています。これには、改善された本人確認、精密な位置情報サービス、および強化された不正防止が含まれます。さらに、シンガポールのSGQR相互運用フレームワークやインドのUPI(3億人以上のユーザーを誇る)などの政府主導のデジタル決済施策がチェックアウトを効率化しています。これにより、摩擦が軽減されるだけでなく、従来現金に依存していた層を中心にモバイルコマースの普及が加速しています。

即時食料品ニーズに向けたクイックコマースサービスの成長

2024年、インドの超高速配達セグメントは電子食料品市場の3分の2を獲得し、消費者の期待における地殻変動を示しました。Swiggy Instamart、Zepto、Blinkitなどの主要プレイヤーは、潤沢な資本を背景にダークストアネットワークを急速に拡大しています。たとえばSwiggyは、2025年3月までに店舗数を倍増させ、最大20,000 SKUを在庫でき10〜30分の配達時間帯を実現する大型店舗を導入する計画です。このモメンタムに呼応するように、JD.comの7Freshは中国において2025年6月までに天津に20カ所の新規ウェアハウスストアサイトを開設する予定であり、各サイトには30分以内の配達を確保するために20名以上の配達員が配置されます。このモデルは密度の高い都市フルフィルメントネットワーク上で成立し、従来のサプライチェーンの常識に挑戦しています。しかし、高い運営需要と低い注文単価による収益性への懸念が残ります。スループット課題に対処するため、各プレイヤーは自動倉庫・自動搬送システム(Automated Storage and Retrieval SystemsおよびSorting Transfer Vehicles)などの技術を導入しつつ、生鮮品の温度管理を確保しています。

生鮮品・生鮮食品カテゴリーのオンライン採用拡大

生鮮農産物セグメントは急速なデジタル化が進んでおり、コールドチェーンインフラへの投資と配達品質に対する消費者の信頼の高まりに支えられています。インドネシアでは、西ジャカルタに初のハイブリッド型コールドフルフィルメント倉庫が設置され、電子商取引プラットフォームを含むB2BおよびB2C顧客向けの統合マルチ温度保管を提供するという重要な発展が見られました。インドでは、乳製品および水産業セクターにおいてそれぞれ80%および90%のコールドストレージ容量不足という深刻なインフラ格差が依然として存在し、生鮮農産物の配達能力を制限するとともに収穫後損失を増大させています。各プラットフォームは、食品廃棄を削減しながら生鮮品の品揃えを拡充するために、高度な需要予測システムを導入しています。たとえばPicnicは、詳細な顧客データを活用して在庫管理を最適化し、正確な需要予測を通じて環境への影響を最小化しています。アジア太平洋地域の市場全体で、トレーサビリティおよび温度モニタリングに関する規制要件が強化されており、ベトナムがデジタル食品安全管理システムを導入したことや、複数の司法管轄区域で動物由来製品の輸入検査が厳格化されたことがその証左です。食料品プラットフォームは、自動化プロバイダーとの技術的パートナーシップを結び、生鮮品専用に設計されたマイクロフルフィルメントセンターやAIベースの在庫管理システムなどのソリューションを通じて運営上の課題に対処しています。

日用消費財ブランドにおけるプラットフォーム上広告予算の急増

日用消費財ブランドは、購買意思決定への影響力において食料品プラットフォームが高い効果を持つことから、プラットフォーム上のデジタル広告投資を増加させています。Universal Robina CorporationのTikTok Shop展開は顕著な成果を示し、プロモーション期間中に総商品取扱高(Total Gross Merchandise Value)が227%増加し、ターゲットキャンペーンおよびライブコマースを通じて広告費用対効果(return on advertising spend)が8倍に達しました。食料品プラットフォームの広告収益は、購買履歴、デモグラフィックデータ、購買行動を活用したターゲティング機能を通じて、パーソナライズされたレコメンデーションやオファーを提供することにより拡大しています。中国、ベトナム、インドネシア、フィリピンを中心にソーシャルコマース機能が普及しており、ブランドはインフルエンサーとのパートナーシップやライブストリーミングを販売促進およびエンゲージメントに活用しています。これらのプラットフォームは現在、スポンサードリスティング、ディスプレイ広告、およびオンラインとオフラインの両方の成果を追跡するパフォーマンスマーケティングツールを含む包括的な広告オプションを提供しています。ファーストパーティデータの収集および分析機能により、各種プライバシー規制への準拠を維持しながら、ブランドに詳細な消費者インサイトを提供しています。

制約要因の影響分析*

| 推進要因 | CAGR予測への影響(〜%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| ラストマイル配達の高コストと都市部の交通渋滞 | -1.8% | 中国、インド、日本、シンガポールの高密度都市中心部 | 短期(2年以内) |

| 地方都市(第2・第3層)におけるコールドチェーンインフラの格差 | -2.1% | インド、インドネシア、フィリピン、ベトナム | 中期(2〜4年) |

| クイックコマースの利益率を圧迫する都市倉庫賃料の上昇 | -1.3% | 世界の主要大都市圏 | 中期(2〜4年) |

| 利益率への圧力につながる激しい競争 | -1.9% | 特にインドおよび中国を含む地域全般 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

ラストマイル配達の高コストと都市部の交通渋滞

アジアの高密度大都市圏全体において、交通渋滞および高い人件費により、ラストマイル配達業務は重大な課題に直面しており、配達の経済性および信頼性に影響を与えています。一等地における都市倉庫の賃貸費用は引き続き上昇しており、事業者は顧客への近接性と運営コストのバランスを図ることを余儀なくされています。クイックコマースサービスの成長が圧力を加えており、30分以内の配達を約束するためには顧客から2〜3キロメートル圏内に広範なダークストアネットワークが必要となり、都市中心部における不動産コストが増大しています。フリート運営は、プラットフォームが大型注文や多様な製品カテゴリーに対応するために車両タイプを拡大するにつれ、より複雑になっています。たとえばFoodpandaは、Retail Asiaの報道によると、注文履行にあたりオートバイに加えて自動車やバンも使用するよう拡張しています[2]出典:Retail Asia、「Foodpandaがシンガポールのダークストアを自動化」、retailasia.com。追加の運営上の課題は、特に食品安全基準から生じる規制要件により生じており、温度管理車両や特定の取り扱い手順が義務付けられ、資本コストおよび運営コストの双方が増加しています。ルート最適化アルゴリズムや予測分析などの技術ソリューションが一部の非効率性を軽減するのに役立っていますが、人件費の上昇と都市部の交通渋滞を抱える市場では、根本的なコスト圧力が依然として残っています。

地方都市(第2・第3層)におけるコールドチェーンインフラの格差

インフラ上の制約により、不十分なコールドストレージ容量が生鮮品の流通上のボトルネックを生み出し、主要都市を超えた生鮮農産物配達の拡大が制限されています。インドは地域間のコールドストレージ開発に著しい格差を抱えており、Plant Science Todayによると、乳製品セクターで80%以上、水産業セクターで90%という深刻な容量不足に直面しています。都市部以外でのエネルギー制約がコールドチェーンの拡大を制限しており、特に米国国際貿易局の報告によれば、ジャワ島・バリ島と外島の間で電力の利用可能性が異なるインドネシアなどの市場で顕著です[3]出典:米国国際貿易局、「インドネシアコールドチェーン産業」、trade.gov。温度管理施設の建設コストは通常、従来の倉庫の3倍に上り、エネルギーが運営コストの30%を占めており、小規模市場での開発を制限しています。政府のインセンティブおよび官民連携がこれらの課題に対処するために登場しており、サプライチェーンの効率を向上させ食品廃棄を削減するために、未開発地域への目標を絞った投資が求められています。太陽光発電冷却システムやモジュール型コールドストレージソリューションはインフラ格差に対処できる可能性がありますが、省エネ代替案に関する認知度の低さと規制枠組みの未整備により、その実装は依然として制限されています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

配達速度別:即時フルフィルメントに挑戦される当日配達の優位性

当日配達(2〜12時間)および翌日サービスは2025年に53.48%の市場シェアを保有しており、既存の物流ネットワークの有効性と食料品購入における標準的な配達時間帯に対する消費者の選好を示しています。30分以内の配達セグメントは、都市化の進展と即時配達需要の高まりに支えられ、2031年まで18.74%のCAGRという最も高い成長可能性を示しています。JD.comはこのトレンドを7Freshのウェアハウスストア拡張を通じて例示しており、2025年6月までに天津に20カ所の新規拠点を開設し、専任の配達チームを活用して30分以内の配達時間を実現する計画です。スケジュール配達(24時間超)は、特に消費者が週次または月次の買い物パターンに従う市場において、まとめ買いや定期的な買い物パターンにとって引き続き重要です。

市場における成功は、広範なフルフィルメントネットワークと堅牢な在庫管理システムに依存しており、特に正確な需要予測と複数のマイクロフルフィルメントセンターにわたる戦略的な商品配置が求められる即時配達業務において重要です。AlibbaのFreshippoは、運営効率と配達時間を改善するために大型店舗を縮小し小型生鮮食品スーパーマーケットを増加させることで、効果的なフォーマット適応を実証しています。自動倉庫・自動搬送システムの統合は、商品品質と正確さを確保しながら頻繁かつ少量の注文を処理するために不可欠です。各企業はクイック配達業務における地域の食品安全規制および温度管理要件を遵守する必要があり、これが異なる地域にわたる運営プロトコルおよび配達車両の要件に影響を与えています。

注記: 個別セグメントのシェアはレポート購入時にご覧いただけます

製品タイプ別:生鮮農産物のイノベーションの中での主食類のリーダーシップ

主食および包装食品は2025年に31.78%という支配的な市場シェアを保有しており、長い保存期間、標準化されたパッケージング、および収益性の高い配達を可能にする効率的なサプライチェーン運営に支えられています。生鮮農産物は、消費者が品質保持方法を信頼するようになり、プラットフォームがコールドチェーンインフラを拡充するにつれて、2031年まで17.35%のCAGRという顕著な成長可能性を示しています。乳製品・ベーカリーセグメントは、特殊な取り扱いニーズと迅速な回転要件により運営上の課題をもたらす一方、高度な温度管理物流を持つプラットフォームに機会を創出しています。肉・魚・シーフードカテゴリーは堅牢なコールドチェーン管理システムを必要とし、アジア太平洋地域全体で異なる規制要件があるため、特定の認証と取り扱いプロトコルが必要です。

飲料は利益率が薄い高ボリュームカテゴリーであり、効率的な大量流通システムが必要です。冷凍食品は流通全体を通じた一定の温度管理が求められ、十分なコールドストレージ施設が不足している地域での拡大を制限しています。生鮮カテゴリーのパフォーマンスはコールドチェーンインフラの開発と直接連動しており、インドネシアのハイブリッドコールドフルフィルメント倉庫の導入やマレーシアにおける温度管理施設への需要の高まりがその証拠です。各プラットフォームは生鮮農産物の品質と品揃えを通じて競争優位を達成しており、廃棄を削減しながら商品範囲を拡大するために高度な予測システムとサプライヤー管理を導入しています。IoT温度モニタリングとAI在庫管理システムの統合は、異なる気候帯と規制枠組みにわたる生鮮品の収益性のある運営にとって不可欠になっています。

配達チャネル別:消費者直販(D2C)の台頭によるアグリゲータープラットフォームへの挑戦

アグリゲータープラットフォームは2025年に71.86%という支配的な市場シェアを保有しており、ネットワーク効果、確立されたマーチャントパートナーシップ、および製品カテゴリー全体にわたる消費者ニーズに対応するための堅牢な物流能力から恩恵を受けています。消費者直販(D2C)セグメントは、小売業者が中間業者を排除することで顧客関係とデータを管理しながら利益率を改善しようとするため、2031年まで15.92%のCAGRで成長しています。WoolworthsはMILKRUNを通じてD2C実装の可能性を実証し、コンポーザブルコマースアーキテクチャを使用して立ち上げ後まもなく30店舗にわたってモバイルチャネル機能を展開しました。このD2C採用は、手数料ベースのサードパーティプラットフォームへの依存を低減しながら、顧客体験、価格設定、データ管理を重視する小売業者の姿勢を反映しています。

アグリゲータープラットフォームは顧客獲得、物流スケール、テクノロジーインフラにおいて優位性を維持しているものの、自社配達システムに投資する小売業者からの競争が激化しています。各企業は戦略的パートナーシップを通じてハイブリッドアプローチを採用しており、NaverがKurlyと協力して別個の物流ネットワークを構築することなく生鮮食料品サービスを強化した事例が好例です。小売業者は自動化プロバイダーとのパートナーシップを通じてD2C運営を効率的にスケールし、マイクロフルフィルメントセンターからAI駆動のパーソナライゼーションシステムまでのソリューションを導入しています。市場は、成功にアグリゲータースケールと直接小売能力の両方が必要な環境へと移行しており、業界の統合と戦略的パートナーシップが増加する可能性があります。

注記: 個別セグメントのシェアはレポート購入時にご覧いただけます

地域分析

中国は2025年に45.88%の市場シェアを保有しており、高度なデジタルインフラ、確立された物流ネットワーク、およびモバイルコマースとデジタル決済の広範な消費者採用に支えられています。2025年までにコアデジタル産業からのGDP貢献度10%を目標とする政府政策が、プラットフォーム開発のための体系的な枠組みを提供しています。AlibbaのFreshippoはフォーマット最適化を通じて収益性を達成した一方、JD.comの7Freshウェアハウスストアの拡張とクイックコマース投資は市場の継続的な進化を示しています。データガバナンスとプラットフォーム監督に関する最新の規制枠組みが、市場成長のための明確な運営ガイドラインを確立しています。

インドは2031年まで16.55%のCAGRを示しており、スマートフォン普及の拡大、デジタル決済インフラ、および都市化によって推進されています。クイックコマースは2024年に電子食料品注文の3分の2を占め、即時配達に対する消費者の選好を反映しています。UPI決済システムは3億人以上のユーザーにわたって月間100億件以上の取引を処理し、広範な市場アクセスを可能にしています。Swiggy Instamart、Zepto、Blinkitを含む主要プラットフォームは、より大型のフォーマットを通じてダークストアネットワークを拡大し注文単価を引き上げています。乳製品で80%、水産業のコールドチェーン容量で90%の不足というインフラ格差が依然として存在し、生鮮農産物の拡大に向けた投資が必要です。

日本、オーストラリア、および東南アジア市場は、インフラ開発と規制枠組みに基づいてさまざまな成長可能性を示しています。日本のデジタルトランスフォーメーション関連法とAI政策が食料品プラットフォームのイノベーションを支援しています。オーストラリアは自動化において前進しており、ColesがAI搭載ショッピングカートを導入し、WoolworthsがマイクロフルフィルメントシステムをOpen APIを活用して開発しています。東南アジア市場は強力なモバイルコマースの採用とデジタル決済の成長を示しているものの、コールドチェーンインフラは地域によって異なり、インドネシアがハイブリッドフルフィルメントを開発しながら他の市場ではエネルギーと物流の制限に対処しています。

競争環境

アジア太平洋地域のオンライン食料品配達市場は中程度に分散しており、地域のリーダーが台頭する中で競争は激しさを維持しています。このランドスケープは、少数のプレイヤーによる明確な支配ではなく、多数のプレイヤーにわたる市場シェアの分散を示しています。主要プレイヤーは物流能力の垂直統合にますます注力しています。自社フルフィルメントネットワーク、コールドチェーンインフラ、およびラストマイル配達に対して多大な投資を行っています。この戦略はサービス品質を向上させるだけでなく、ユニットエコノミクスをより強固にコントロールすることを可能にします。テクノロジーが重要な競争ツールとして台頭しています。たとえばFoodpandaはシンガポールのマイクロフルフィルメントセンターを自動化し、保管・搬送システムとAI駆動の需要予測を採用しています。このRetail Asiaが注目したこの動きは、在庫管理を効率化し注文処理を迅速化することを目的としています。

第2・第3層都市は空白市場(ホワイトスペース)の機会を提供しています。これらの地域にはインフラ格差という参入障壁があるものの、先行者優位も存在します。これは特に、小規模市場に特化したコスト効率の高いコールドチェーンソリューションを構築できるプレイヤーに当てはまります。新規参入者はコンポーザブルコマースアーキテクチャを活用し、戦略的パートナーシップを結んでいます。好例がWoolworthsのMILKRUNであり、クラウドネイティブインフラとAPI連携を活用して、わずか数か月で30店舗にわたるモバイルチャネル展開を迅速に実現しました。

統合が進んでおり、MacrovalueによるDFI RetailのシンガポールにおけるSGD1億2,500万の事業買収がその証左です。さらに、LotteとOcadoの高度なフルフィルメント自動化に関する技術的パートナーシップに見られるように、テクノロジーパートナーシップが盛んになっています。新市場に直接参入する代わりに、多くが技術移転と運営ノウハウを重視したクロスボーダー戦略を選択しています。成功している事業者は自社のフルフィルメント技術と管理システムをローカルパートナーにライセンス供与しています。規制コンプライアンスへの対応が不可欠になっています。食品安全、ラベリング、クロスボーダー規制の複雑さを熟知したプラットフォームは持続可能な優位性を構築し、アジア太平洋地域全体にわたる多様な規制環境に効果的に対応できています。

アジア太平洋地域のオンライン食料品配達産業リーダー

Alibaba Group(Tmallスーパーマーケット、Freshippo)

JD.com(7Fresh)

Amazon(Amazon Fresh)

Reliance Retail(BigBasket/BB Now)

Zomato(Blinkit)

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年4月:AlibbaのFreshippo食料品チェーンは、2025年3月31日に終了した会計年度において、CEO Yan Xiaoleiの下でのフォーマット最適化と運営再構築を含む戦略的改革を経て、初の年間黒字化を達成しました。ほぼ100店舗の新規開設と数十の新都市への進出が計画されています。

- 2025年4月:NaverとKurlyは、韓国においてCoupangの市場支配に挑戦するため、年内にKurlyの生鮮食料品配達をNaverのPlus Storeプラットフォームに統合する戦略的パートナーシップを発表し、別途アプリのダウンロードなしでシームレスな食料品ショッピングを可能にします。

- 2025年3月:JD.comは、激しいインスタントリテール競争の中で30分配達能力を強化するため、フロントウェアハウスモデルを拡大し、2025年6月までに天津に20カ所の新規7Freshウェアハウスストアを開設する計画を発表しました。

- 2025年3月:MacrovalueはDFI Retail GroupのシンガポールにおけるSGD1億2,500万の食品事業買収に合意しました。対象はCold Storage店舗48店、Giant店舗41店、および配送センター2か所であり、取引の完了は2025年下半期に予定されています。

アジア太平洋地域のオンライン食料品配達市場レポートのスコープ

オンライン食料品とは、実店舗のスーパーマーケット、食料品店、またはスタンドアロンの電子商取引サービスとして機能する食料品店が提供するオンライン注文機能であり、食料品アイテムを提供します。オンライン食料品店はデジタル決済方法、選択可能な配達時間帯、および多彩な商品へのアクセスを提供しています。これらの利便性が購入者をオンライン食料品注文へとシフトさせました。肉、シーフード、シリアル、果物・野菜、乳製品、シリアル、スナックなどの生鮮品および包装食品は、マウスのクリック一つで玄関先まで届けられます。

製品タイプ別では、市場は製品タイプ別小売配達、クイックコマース、およびミールキット配達にセグメント化されており、レポートの地理的スコープにはインド、中国、日本、韓国、タイ、インドネシア、オーストラリア、およびアジア太平洋地域のその他が含まれます。

| 30分以内 |

| 当日(2〜12時間)および翌日 |

| スケジュール配達(24時間超) |

| 生鮮農産物 |

| 乳製品・ベーカリー |

| 肉・魚・シーフード |

| 主食および包装食品 |

| 飲料 |

| 冷凍食品 |

| その他の製品タイプ |

| 消費者直販(D2C) |

| アグリゲータープラットフォーム |

| 中国 |

| インド |

| 日本 |

| オーストラリア |

| インドネシア |

| 韓国 |

| タイ |

| シンガポール |

| 韓国 |

| ベトナム |

| フィリピン |

| アジア太平洋地域のその他 |

| 配達速度別 | 30分以内 |

| 当日(2〜12時間)および翌日 | |

| スケジュール配達(24時間超) | |

| 製品タイプ別 | 生鮮農産物 |

| 乳製品・ベーカリー | |

| 肉・魚・シーフード | |

| 主食および包装食品 | |

| 飲料 | |

| 冷凍食品 | |

| その他の製品タイプ | |

| 配達チャネル別 | 消費者直販(D2C) |

| アグリゲータープラットフォーム | |

| 地域別 | 中国 |

| インド | |

| 日本 | |

| オーストラリア | |

| インドネシア | |

| 韓国 | |

| タイ | |

| シンガポール | |

| 韓国 | |

| ベトナム | |

| フィリピン | |

| アジア太平洋地域のその他 |

レポートで回答される主要な質問

2026年のアジア太平洋地域のオンライン食料品配達市場の規模はどのくらいですか?

アジア太平洋地域のオンライン食料品配達市場規模は2026年に3,277億3,000万米ドルです。

今後5年間の予測成長率はどのくらいですか?

市場は2031年まで13.31%のCAGRを記録すると予測されています。

最も急速に成長している配達速度カテゴリーはどれですか?

30分以内のフルフィルメントセグメントは予測期間中に18.74%のCAGRで急成長すると予想されています。

最も強い拡大を示している製品セグメントはどれですか?

コールドチェーン物流が成熟するにつれて、生鮮農産物が17.35%のCAGRを記録すると予測されています。

インドが最もダイナミックな地域と見なされる理由は何ですか?

インドはスマートフォンの急速な普及とUPI決済インフラを組み合わせ、16.55%のCAGRと高いクイックコマース採用率を実現しています。

最終更新日: