ヨーロッパオンラインデーティングサービス市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

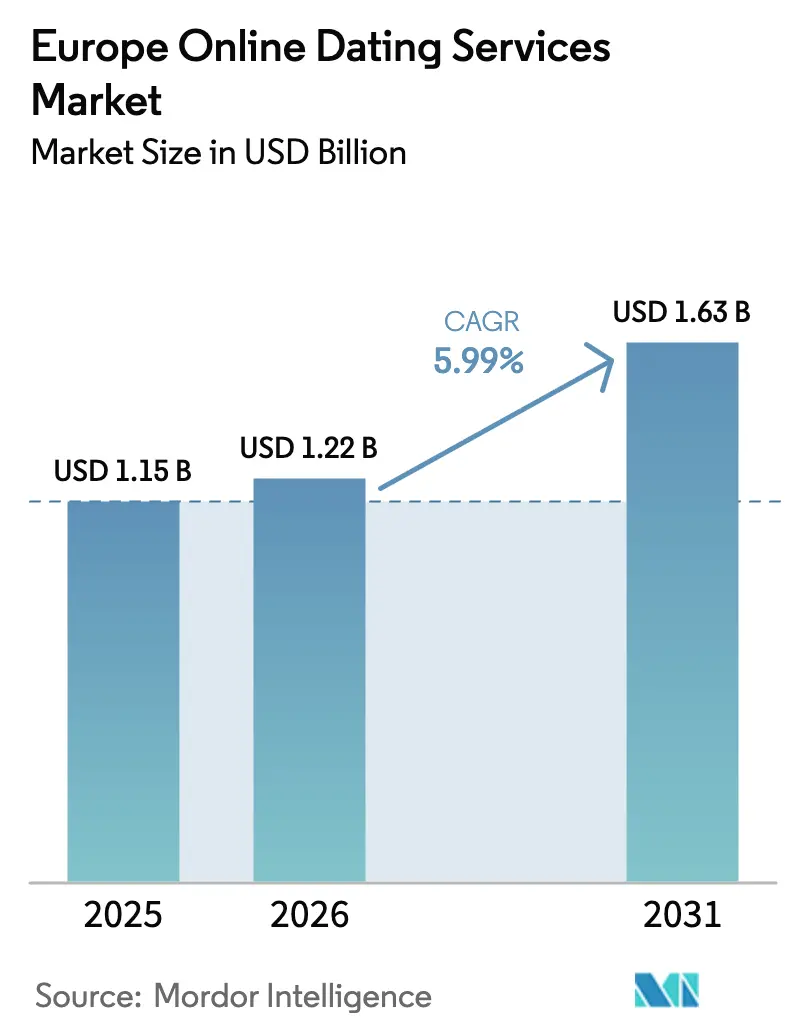

| 基準年の市場規模 (2025) | 1.15 十億米ドル |

| 市場規模 (2026) | 1.22 十億米ドル |

| 市場規模 (2031) | 1.63 十億米ドル |

| 成長率 (2026 - 2031) | 5.99% CAGR |

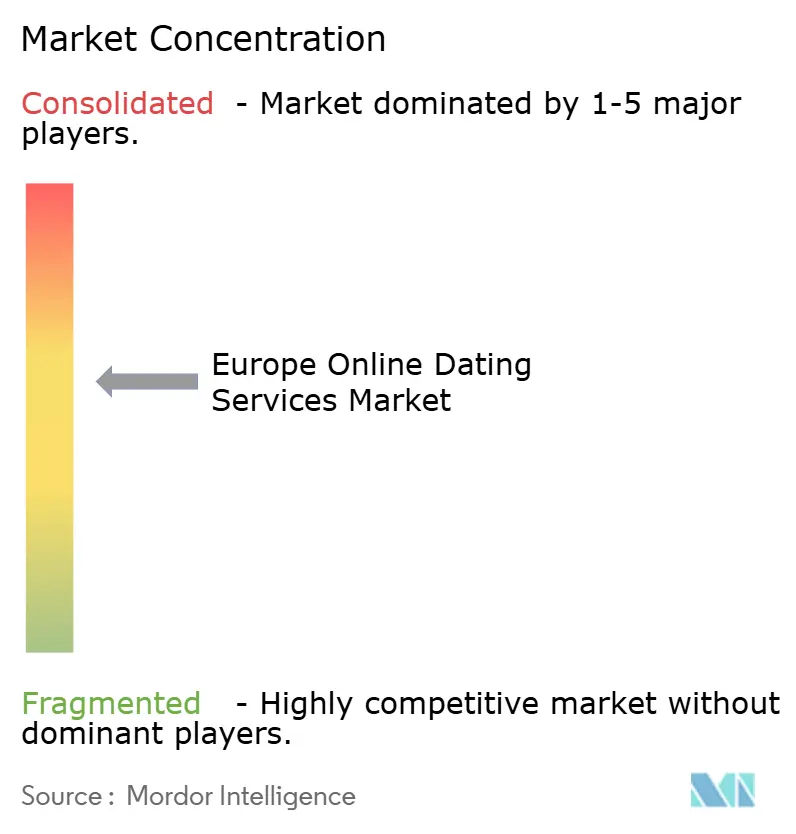

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるヨーロッパオンラインデーティングサービス市場分析

ヨーロッパオンラインデーティングサービス市場規模は2025年にUSD 11.5億と評価され、2026年のUSD 12.2億から2031年にはUSD 16.3億に達すると推定されており、予測期間(2026年〜2031年)中に5.99%のCAGRで成長します。この金額の顕著な上昇は、欧州人が交際関係を築く方法に構造的な転換が生じていることを示しており、より厳格なデータプライバシー規制がユーザーの信頼、プレミアム層の支出、および長期的なエンゲージメントを高めています。一般データ保護規則(GDPR)は厳格な同意フローを求めていますが、コンプライアンスへの強化された取り組みにより、プライバシー意識の高いミレニアル世代やZ世代ユーザーの間でブランドの信頼性が向上しており、これらのユーザーは現在、有料サブスクライバーの大半を占めています。Match Groupの2024年第3四半期の収益はUSD 8.95億に達し、HingeはUSD 1.45億で前年比36%成長を記録しており、交際目的重視のポジショニングがカジュアルモデルよりも優れたコンバージョンをもたらすことが確認されています。Bumble Inc.は同四半期にUSD 2.75億を計上しましたが、有料ユーザー数が400万人へと7%減少したことは、西欧市場の飽和によるサブスクリプション疲弊を示しています。

主要レポートのポイント

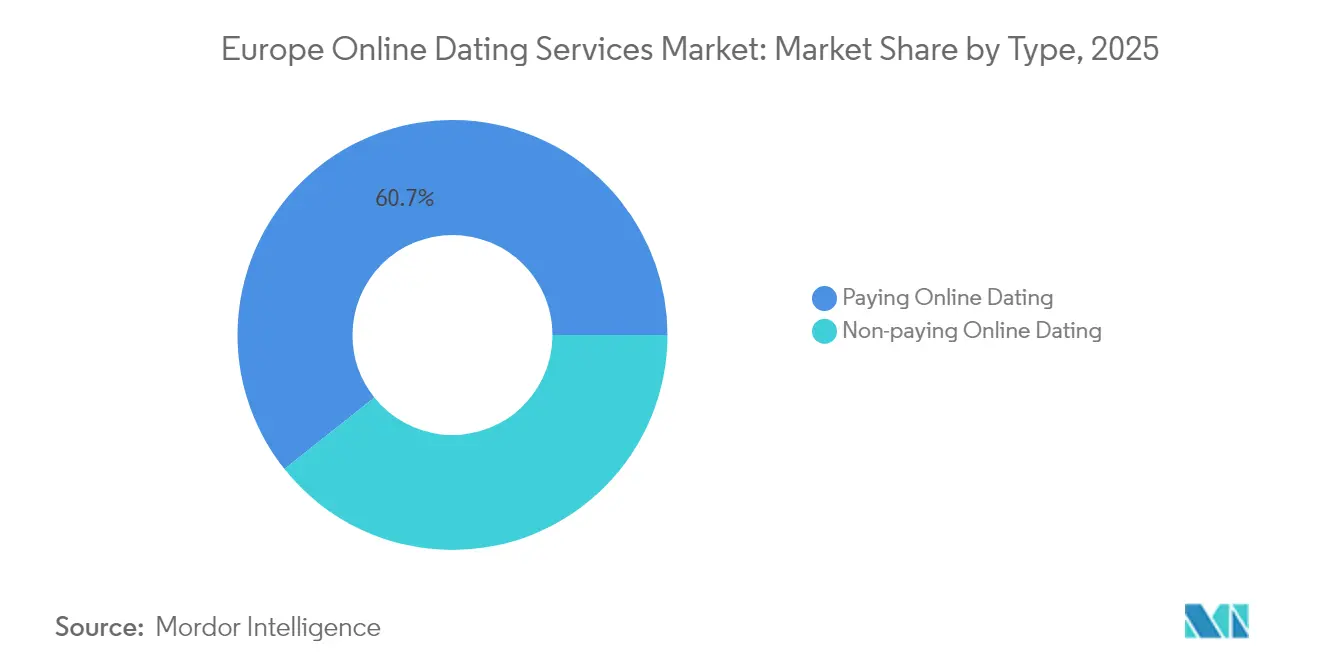

- タイプ別では、有料オンラインデーティングが2025年にヨーロッパオンラインデーティングサービス市場シェアの60.72%を占め、2031年にかけて7.72%のCAGRで成長すると予測されています。

- デバイスプラットフォーム別では、モバイルアプリケーションが2025年にヨーロッパオンラインデーティングサービス市場規模の71.15%を占め、7.88%のCAGRで拡大すると見込まれています。

- 年齢層別では、18〜24歳セグメントが2031年にかけて最速の8.64%のCAGRを記録した一方、25〜34歳コホートは2025年にヨーロッパオンラインデーティングサービス市場規模の39.35%のシェアを維持しました。

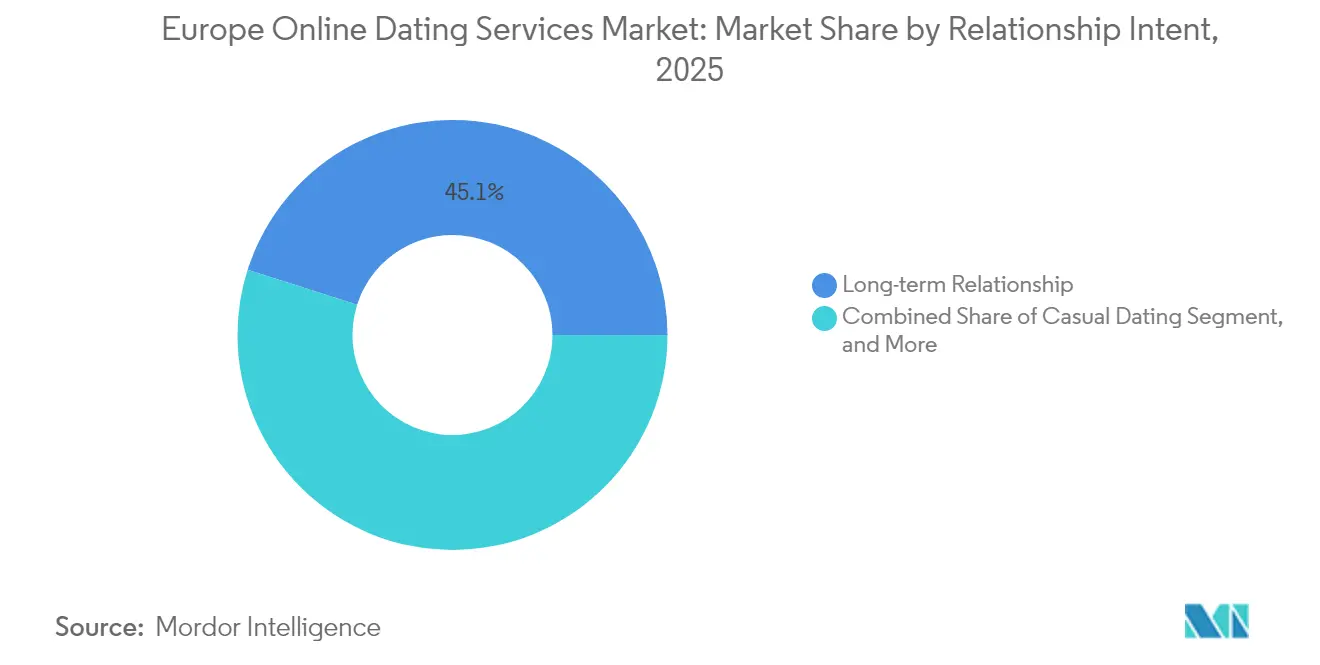

- 交際目的別では、カジュアルデーティングが2031年にかけて8.35%のCAGRで前進すると予測されていますが、長期交際を求めるユーザーは依然として最大セグメントであり、2025年のシェアは45.10%です。

- 地域別では、英国が2025年の収益の29.95%を占め、一方でイタリアは2031年にかけて10.25%のCAGRで成長すると予測されています。

- Match GroupとBumble Inc.は合計で2024年の欧州収益の約60%を支配しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

ヨーロッパオンラインデーティングサービス市場のトレンドと考察

ドライバー影響分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| デジタルファースト社交化を推進するミレニアル世代およびZ世代ユーザー | +1.4% | 英国、ドイツ、フランス、イタリア、スペイン(都市部) | 中期(2〜4年) |

| スマートフォン普及率の向上とデータコストの低下 | +1.1% | 欧州全域、特にイタリア、スペイン、東欧で顕著 | 短期(2年以内) |

| オンラインデーティングの社会的規範としての普及 | +0.9% | 英国、北欧諸国、ドイツ、フランス;南欧および東欧へ拡大 | 長期(4年以上) |

| ビデオデーティングおよびライブストリーミング機能の統合 | +0.8% | 英国、フランス、ドイツ、北欧諸国;イタリアおよびスペインでの試験運用 | 中期(2〜4年) |

| エンゲージメントを高めるAI駆動マッチング | +1.2% | 英国、ドイツ、フランス | 中期(2〜4年) |

| 特定コミュニティに対応するニッチアプリ | +0.7% | 英国、ドイツ、フランス、北欧諸国;イタリアおよびスペインで増加傾向 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

デジタルファースト社交化を求めるミレニアル世代およびZ世代ユーザーの急増

ミレニアル世代およびZ世代のコホートは、デーティングアプリを付加的な体験ではなく、主要な社会的インフラとして利用しています。欧州統計局(Eurostat)は2024年に16〜29歳の97%が毎日インターネットを使用し、そのうち83%がソーシャルネットワークを積極的に利用していると報告しています。[1]欧州統計局(Eurostat)、「デジタル経済・社会統計」、EC.EUROPA.EU 英国通信規制庁(Ofcom)は、2024年5月に英国の18〜24歳ユーザーの18%、および25〜34歳の17%がデーティングサービスを利用したと報告しています。[2]英国通信規制庁(Ofcom)、「オンラインネーション2024」、OFCOM.ORG.UK HingeのUSD 1.45億への36%の収益増は、意図的なデーティング設計がこの層に共鳴していることを示しています。ドイツ、フランス、英国における初婚年齢の平均が現在30歳を超えるなど、婚姻の遅延が収益化の機会を拡大しています。HERは1,500万人のユーザーに達し、そのうち60%が18〜24歳の層に属しており、若年層主導のボリュームとエンゲージメントの深さを裏付けています。

ユーザーエンゲージメントを高めるAI駆動マッチングアルゴリズム

人工知能(AI)は製品差別化の最前線に移行し、互換性予測、会話的ナッジ、およびパーソナライズされたオンボーディングフローを主導しています。Match GroupのAI「マッチメーカー」はプロフィールの調整を提案し、Bumbleのチャットコーチはリアルタイムのトーンアドバイスを提供しています。TinderのID確認のロールアウトは、AIベースのライブネスチェックを使用しており、2024年に英国その他の市場で確認済みユーザーのマッチ数を67%向上させました。シュレムス判決は無期限のデータ集約を制限し、プラットフォームにGDPR規制の範囲内に留まるためのフェデレーテッドラーニングおよびオンデバイス推論への移行を促しています。モデルの再訓練に必要な資本を持つ大手企業は、小規模な競合他社に対して実行上の優位性を享受しています。

パンデミック後のビデオデーティングおよびライブストリーミング機能の統合

ビデオ会話はロックダウン終了後も継続し、ゴースティングを減少させ信頼構築に貢献しています。LOVOOはフランスおよびスイスでライブビデオを展開し、eHarmonyは欧州全域で10分間のビデオデートのスケジューリングを開始し、Dating.comグループはドイツでバーチャルリアリティ(VR)デーティングのパイロットを実施しました。パンデミック中に約40%のユーザーがビデオデーティングを試み、現在も25%が継続して利用しており、インフラ投資の妥当性が確認されています。ビデオ本人確認も詐欺の障壁を高めており、Bumbleのディセプション・ディテクターでは初年度に偽のプロフィールの95%をブロックし、スパムの苦情を45%削減しました。

特定コミュニティをターゲットにするニッチデーティングアプリが収益化を促進

マイクロセグメンテーションは獲得コストを低下させ、プレミアム価格設定を可能にします。Grindrの月間アクティブユーザー数1,470万人と月額USD 40近いサブスクリプション層は、LGBTQ+スペースにおける拡張可能な収益化を確認しています。150万人のアクティブユーザーを持つFeeldの収益性は、ポリアモラスなマッチメイキングに対する持続的な需要を示しています。Match Groupのゲイ向けブランドであるArcherは、デビュー初年度に150万ダウンロードを達成し、ポートフォリオ収益の25%成長に貢献し、Tinderのより緩やかな拡大を上回りました。

制約要因影響分析*

| 制約要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| データプライバシーに関する懸念とデータ侵害の深刻化 | -0.8% | ドイツ、フランス、オランダ;欧州全域への関連性 | 短期(2年以内) |

| 偽のプロフィールおよびキャットフィッシングの蔓延 | -0.6% | 英国、ドイツ、フランス、イタリア、スペイン | 中期(2〜4年) |

| 都市市場の飽和によるユーザー獲得コストの上昇 | -0.5% | ロンドン、パリ、ベルリン、アムステルダム、ストックホルム、コペンハーゲン | 中期(2〜4年) |

| アルゴリズムによるデータ利用に対する規制上の監視 | -0.7% | アイルランド、イタリア、オランダが主導するEU全域での執行 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

データプライバシーとセキュリティ侵害に関する懸念の深刻化

ノルウェーは2024年に、同意なしに位置情報および性的指向データを共有したことを理由に、Grindrに対するNOK 6,500万(USD 643万)の制裁金を支持しました。イタリアの規制当局は2024年2月に、100万件のプロフィールの不法処理を理由にNirvamにEUR 20万(USD 232,910)の制裁金を科しました。欧州データ保護委員会(EDPB)の2024年10月の意見書は、「同意か有料か」モデルがGDPRと相容れないと宣言しました。ルーヴェン・カトリック大学の研究により、2024年に人気の15のアプリが機密データを漏洩しており、そのうち6つが正確な位置情報を公開していたことが判明しました。これらの動向は、プラットフォームにサブスクリプション専用収益モデルおよびより厳格なデータ最小化への移行を促しています。

偽のプロフィールおよびキャットフィッシング事案の蔓延

英国の被害者は2024年のロマンス詐欺で平均GBP 6,937(USD 9,253.96)を失いました。[3]英国アクション・フロード、「ロマンス詐欺被害額2024」、ACTIONFRAUD.POLICE.UK TinderのパスポートおよびID確認は確認済みユーザーのマッチ数を67%増加させ、真正性に対するユーザーの需要を示しています。Bumbleのディセプション・ディテクターは偽アカウントの95%をブロックしました。しかし、ディープフェイク技術が詐欺師のコストを引き続き低下させており、デジタルリテラシーの低い市場は依然として脆弱であり、信頼に関する課題が継続しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

タイプ別:プレミアム層が収益の大半を獲得

有料サービスは2025年の収益の60.72%を占め、AIマッチング、ビデオ通話、優先表示などをサブスクリプションに組み込んだことに支えられ、7.72%のCAGRで成長すると予測されています。有料層に帰属するヨーロッパオンラインデーティングサービス市場規模は、2031年にかけてフリーミアムの成長を上回る見通しです。Matchは有料Tinderユーザー1,000万人を維持し、Hingeの有料ユーザー基盤は2024年第3四半期に38%増加し190万人に達しました。Bumbleは400万人の有料ユーザーを数えましたが、合計数は7%減少しました。価格引き上げにより、Tinderプラチナムは月額GBP 32.99(USD 41)に達しました。

非有料層は39.28%のシェアを保持していますが、より厳格な広告規制に直面しています。ヨーロッパオンラインデーティングサービス市場は「同意か有料か」の議論に注目しており、規制当局がデータ集約型広告を禁止した場合、無料層は基本的なスワイプのみに縮小し、ユーザーをサブスクリプションへと誘導することになります。すでに無料ユーザーの3〜5%が有料ユーザーに転換していますが、それでもプラットフォーム収益の最大90%を生み出しています。

注記: 全セグメントの個別セグメントシェアはレポート購入時に入手可能

デバイスプラットフォーム別:5Gとアプリイノベーションによるモバイルの優位性の強化

モバイルアプリケーションは2025年の収益の71.15%を獲得し、5Gの普及とプッシュ通知エンゲージメントの深化に伴い、7.88%のCAGRで成長します。ヨーロッパオンラインデーティングサービス市場はモバイルの位置情報発見、カメラ対応コンテンツ、アプリ内課金に依存しており、これらはデスクトップでは実現できない優位性です。Bumbleはモバイル収益USD 2.21億を報告しており、ウェブの合計は控えめなものでした。

デスクトップおよびウェブは28.85%のシェアを維持しており、大型画面で長い質問票を記入する高齢ユーザーに好まれています。レスポンシブウェブデザインおよびプログレッシブウェブアプリは、デスクトップ重視のブランドが30%のアプリストア手数料を回避するのに役立っています。デジタルサービス法(DSA)の下での規制上の同等性は、ウェブ専用事業者の従来のコンプライアンス上の優位性を排除し、両プラットフォームを競合状態に置いています。

年齢層別:中核セグメントが安定する中で若年層コホートが加速

18〜24歳のユーザーはZ世代がアプリベースのデーティングを早期に採用することで、2031年にかけて8.64%のCAGRで成長しています。HERの1,500万人のユーザーのうち60%がこの年齢層です。ただし、支出は高齢層のコホートに比べて低いため、プラットフォームはフリーミアムファネルの改善を求めています。

25〜34歳のコホートは2025年の収益の39.35%を占め、高い収入と交際の緊迫性から、ヨーロッパオンラインデーティングサービス市場の中核有料セグメントであり続けています。Hingeの2024年第3四半期USD 1.45億の収益はこの層の収益化能力を示しています。高齢層はユーザー1人当たりの平均収益が高いが、成長は遅い。

交際目的別:カジュアルな成長にも関わらず長期交際を求めるユーザーが収益を支配

長期交際を求めるユーザーは2025年の収益の45.10%を占めました。Hingeの「削除されるために設計された」というスローガンおよびeHarmonyのビデオスケジューリングは、20〜30%高いサブスクリプション料金を受け入れ、解約率が低いこれらのユーザーに対応しています。

カジュアルデーティングは都市部の専門家や若年層に支えられ、8.35%のCAGRで前進しています。BaooのUSD 5,400万への10%の収益増とGrindrの即時待ち合わせ「ライト・ナウ」ツールは継続的な需要を示しています。プラットフォームは高価値な長期交際ユーザーとボリューム主導のカジュアルユーザーのバランスを保つ必要があります。

注記: 全セグメントの個別セグメントシェアはレポート購入時に入手可能

性的指向別:LGBTQ+プラットフォームが異性愛者向けの成長を上回る

異性愛者向けプラットフォームは2025年に67.20%のシェアを維持しましたが、獲得コストの上昇に伴い成長は鈍化しています。Tinderの1,000万人の有料ユーザーは強力な基盤であり続けていますが、ニッチな競合他社ほど速くは拡大していません。

LGBTQ+プラットフォームは8.03%のCAGRで成長すると予測されています。Grindrの月間アクティブユーザー数1,470万人とUSD 20億の企業評価額、ならびにHERの1,500万人のユーザーは、強固なコミュニティの収益化を示しています。Match GroupのゲイフォーカスのArcherは150万ダウンロードでデビューし、大手企業がニッチ参入でヘッジしていることを示しています。

地域分析

英国は2025年の収益の29.95%を保持しており、高いスマートフォン普及率とアプリベースのデーティングに対する文化的受容性に支えられています。英国通信規制庁(Ofcom)は2024年5月にデーティングサービスへの成人訪問者数を490万人と集計しました。TinderのID確認は確認済みマッチ数を67%増加させるのに役立ち、ロマンス詐欺の損失が1件当たり平均USD 8,700に上る市場において価値があります。多くのアプリで65%男性対35%女性という性別の不均衡が、表示のためのアルゴリズムによる制限と有料ブーストを促しています。

イタリアは若い人口動態と晩婚化傾向により、2031年にかけて10.25%のCAGRで最速成長の地域となっています。規制上の監視は強まっていますが、ドイツやオランダほど厳しくはなく、LOVOOのライブビデオ拡張などの積極的な機能展開が可能となっています。

ドイツ、フランス、スペインは「同意か有料か」の議論と格闘する成熟したクラスターを形成しています。広告収益モデルはリスクにさらされており、サブスクリプションへの転換やドイツにおけるDating.comグループのVRデーティングなどの実験的技術が模索されています。

ロシアは断片化した状態にあります。データローカライゼーション規則が西側のアプリを排除した後、国内プレーヤーのMambaおよびTeamo.ruが市場を支配しています。北欧諸国はインターネット普及率95%を誇り、早期にビデオデーティングを採用していますが、それでもストックホルムとコペンハーゲンでの飽和が獲得コストを押し上げており、Happnのようなマルチブランドの大手企業に有利な状況となっています。

競合環境

Match GroupとBumble Inc.は欧州収益の約60%を支配しており、ヨーロッパオンラインデーティングサービス市場に適度に集中したプロフィールをもたらしています。Match Groupの2024年第3四半期における収益構成、すなわちTinderからのUSD 5.03億、HingeからのUSD 1.45億、エバーグリーンブランドからのUSD 2.04億は、単一アプリの変動からの絶縁性を示しています。Bumble Inc.のUSD 2.75億の四半期収益は女性ファーストのブランディングを強調していますが、有料ユーザー数の7%減少は価格設定の限界を露呈しています。

ニッチリーダーはより速く成長しています。Grindrの月間アクティブユーザー数1,470万人はLGBTQ+規模の経済性を検証し、Feeldの収益性はマイクロセグメンテーションの実行可能性を証明しています。AIセーフティツールは技術的な堀を形成しており、Bumbleのディセプション・ディテクターは偽のプロフィールの95%をブロックし、TinderのID確認によりマッチ率が67%向上しています。小規模な新規参入者は同等の研究開発費を調達することに苦労しており、競争上のギャップが拡大しています。

ホワイトスペースの機会は、デジタルサービス法(DSA)の下でのシームレスな年齢確認と、シュレムス制約に準拠したフェデレーテッドラーニングベースのマッチングにあります。Once Datingの1日1マッチモデルとArcherのコミュニティフォーカスは、スワイプ疲弊およびニッチな新規参入者に対して大手企業がヘッジしていることを示しています。全体として、イノベーションはAIパーソナライゼーション、ビデオインフラ、ポートフォリオの幅を軸に展開しています。

ヨーロッパオンラインデーティングサービス業界のリーダー企業

Match Group Inc.

Bumble Inc.

Badoo Ltd

FTW and Co (happn)

Meetic SA

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年3月:Match Groupは欧州全域でAI「マッチメーカー」機能を拡張し、GDPRの制限に準拠するためオンデバイス推論を使用しています。

- 2025年2月:eHarmonyは欧州大陸全域でビデオデートのスケジューリングを導入し、相性確認を迅速化するための10分間の通話を追加しました。

- 2025年1月:Bumbleは欧州全域で「オープニングムーブス」を展開し、女性が男性が返答しなければならない会話の切り出し方をあらかじめ設定できるようにしました。

- 2025年1月:Grindrは旅行指向の発見を収益化するための位置情報フレキシブルなブラウジングを可能にする「ローム」を開始しました。

ヨーロッパオンラインデーティングサービス市場レポートの範囲

オンラインデーティングとは、ユーザーがデジタルチャネルを通じて接続し、自己紹介し、潜在的なパートナーを見つけることができるシステムであり、通常はより深い関係を育むことを目的としています。特に地域の主要な発展途上経済国におけるインターネット普及率の向上、ならびにスマートフォン利用を増大させた技術の急速な統合が、オンラインデーティングサービスの市場成長を支える主要因です。

ヨーロッパオンラインデーティングサービス市場レポートは、タイプ別(非有料オンラインデーティング、有料オンラインデーティング)、デバイスプラットフォーム別(モバイルアプリケーション、デスクトップおよびウェブプラットフォーム)、年齢層別(18〜24歳、25〜34歳、35〜44歳、45歳以上)、交際目的別(カジュアルデーティング、長期交際、ニッチ興味マッチメイキング)、性的指向別(異性愛者向けプラットフォーム、LGBTQ+プラットフォーム)、地域別(ドイツ、英国、フランス、スペイン、イタリア、ロシア、北欧諸国、欧州その他)にセグメント化されています。市場予測は金額(USD)ベースで提供されます。

| 非有料オンラインデーティング |

| 有料オンラインデーティング |

| モバイルアプリケーション |

| デスクトップおよびウェブプラットフォーム |

| 18〜24歳 |

| 25〜34歳 |

| 35〜44歳 |

| 45歳以上 |

| カジュアルデーティング |

| 長期交際 |

| ニッチ興味マッチメイキング |

| 異性愛者向けプラットフォーム |

| LGBTQ+プラットフォーム |

| ドイツ |

| 英国 |

| フランス |

| スペイン |

| イタリア |

| オランダ |

| 北欧諸国(デンマーク、スウェーデン、ノルウェー、フィンランド) |

| 欧州その他 |

| タイプ別 | 非有料オンラインデーティング |

| 有料オンラインデーティング | |

| デバイスプラットフォーム別 | モバイルアプリケーション |

| デスクトップおよびウェブプラットフォーム | |

| 年齢層別 | 18〜24歳 |

| 25〜34歳 | |

| 35〜44歳 | |

| 45歳以上 | |

| 交際目的別 | カジュアルデーティング |

| 長期交際 | |

| ニッチ興味マッチメイキング | |

| 性的指向別 | 異性愛者向けプラットフォーム |

| LGBTQ+プラットフォーム | |

| 国別 | ドイツ |

| 英国 | |

| フランス | |

| スペイン | |

| イタリア | |

| オランダ | |

| 北欧諸国(デンマーク、スウェーデン、ノルウェー、フィンランド) | |

| 欧州その他 |

レポートで回答される主要な質問

2026年のヨーロッパオンラインデーティングサービス市場の規模は?

市場は2026年にUSD 12.2億と評価されており、2031年にはUSD 16.3億に達すると予測されています。

2031年にかけての欧州オンラインデーティングセクターの予想CAGRは?

市場は2026年から2031年にかけて5.99%のCAGRで成長すると予測されています。

デーティングアプリ収益の最大シェアを占めるセグメントはどれですか?

有料オンラインデーティングは2025年の収益の60.72%を占め、無料オプションよりも速く拡大しています。

デーティングプラットフォームで最も急速に成長している年齢層はどれですか?

18〜24歳のユーザーはZ世代のデジタルファーストなライフスタイルに支えられ、8.64%のCAGRで成長しています。

プライバシー規制は市場成長にどのような役割を果たしていますか?

GDPRによる同意要件はコンプライアンスコストを高めますが、ユーザーの信頼も高め、広告収益モデルが縮小する中でもプレミアム層の成長を支えています。

最も速く成長している欧州市場として予測されている国はどこですか?

イタリアは若い人口動態と晩婚化傾向に支えられ、2031年にかけて10.25%のCAGRを記録すると予測されています。

最終更新日: