不動産管理ソフトウェア市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

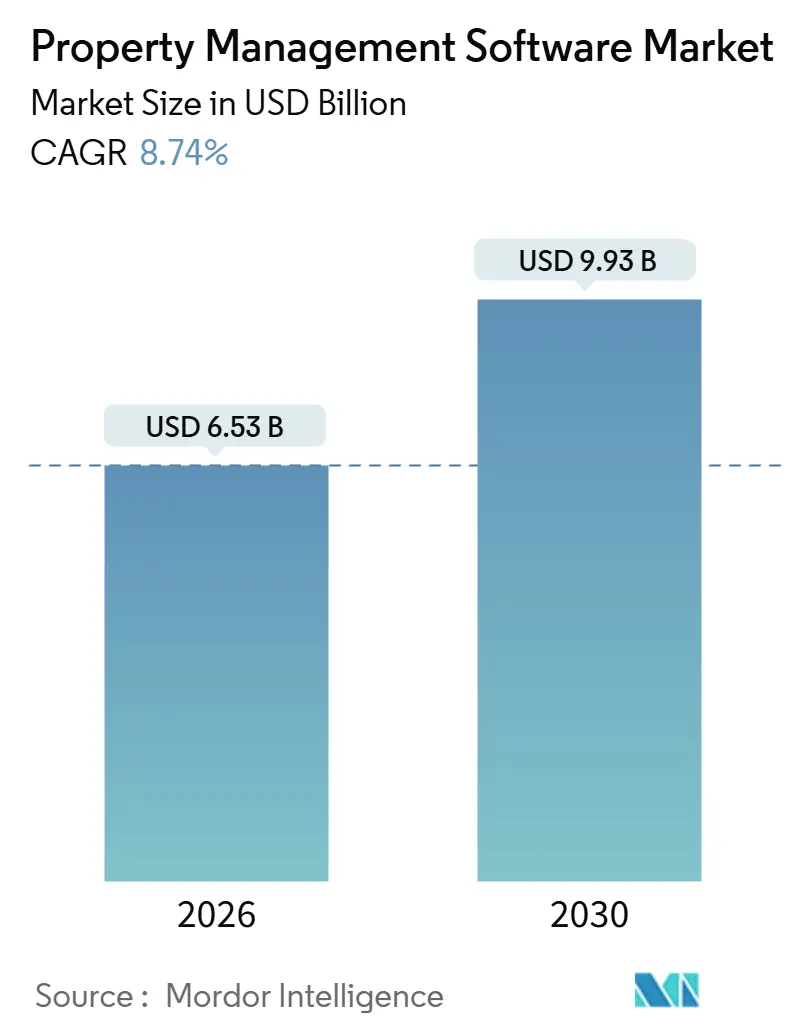

| 市場規模 (2026) | 6.53 十億米ドル |

| 市場規模 (2031) | 9.93 十億米ドル |

| 成長率 (2026 - 2030) | 8.74% CAGR |

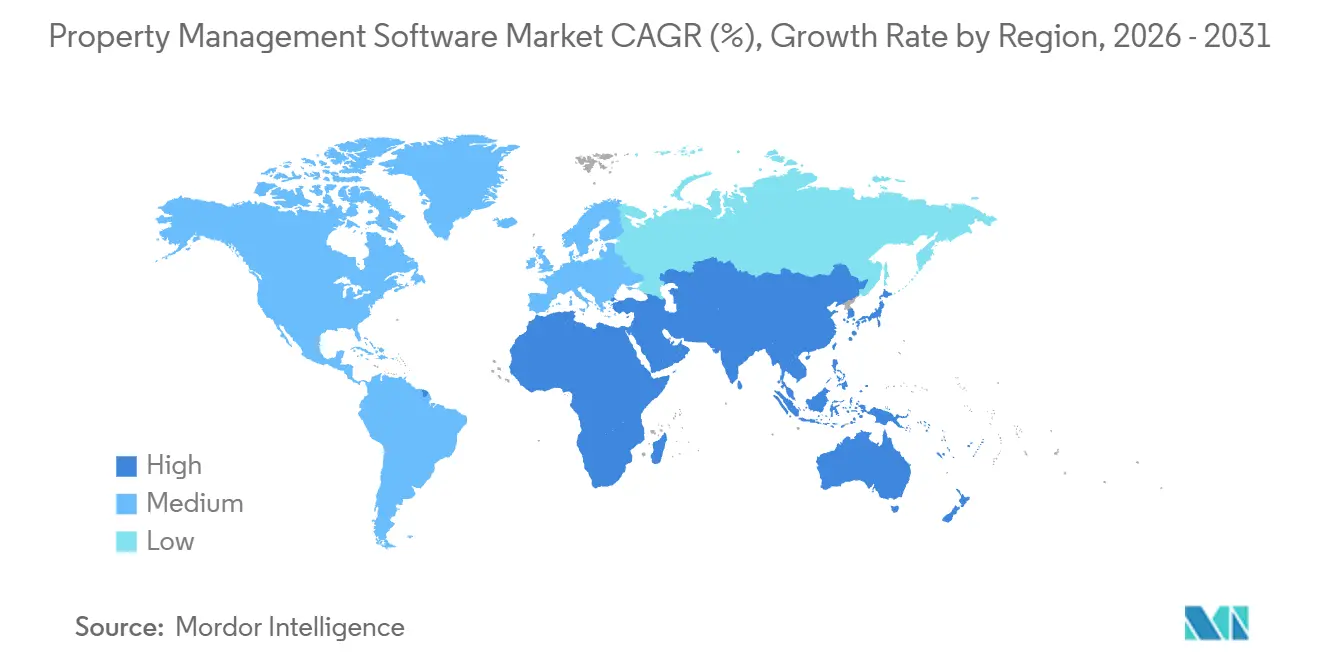

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる不動産管理ソフトウェア市場分析

不動産管理ソフトウェア市場規模は2026年に65億3,000万米ドルに達し、2031年までに99億3,000万米ドルへと拡大する見込みで、年平均成長率(CAGR)8.74%を反映しています。堅調な需要は、分散したオンプレミスツールをクラウドプラットフォームへとアップグレードする機関投資家から生じており、リース会計、予知保全、統合決済の自動化を実現しています。北米および欧州では、ASC 842およびIFRS 16への法令遵守義務が引き続き力強い採用モメンタムを牽引し、テナントポータルに組み込まれたリアルタイム決済レールが売上債権回転日数(Days Sales Outstanding)を削減するとともに、新たな手数料収入の流れを生み出しています。アジア太平洋地域では、ビルド・トゥ・レント、学生向け住宅、コリビング資産への資本流入が構造的需要のさらなる層を加えており、特に地域の貸主が管轄をまたいでスケールするモバイルファーストのアプリケーションを好む傾向があります。データセキュリティ侵害やベンチャー資金の縮小がセンチメントを圧迫しているものの、測定可能な営業費用の削減と付随的な収益機会が長期的な成長を支え続けています。

主要レポートの要点

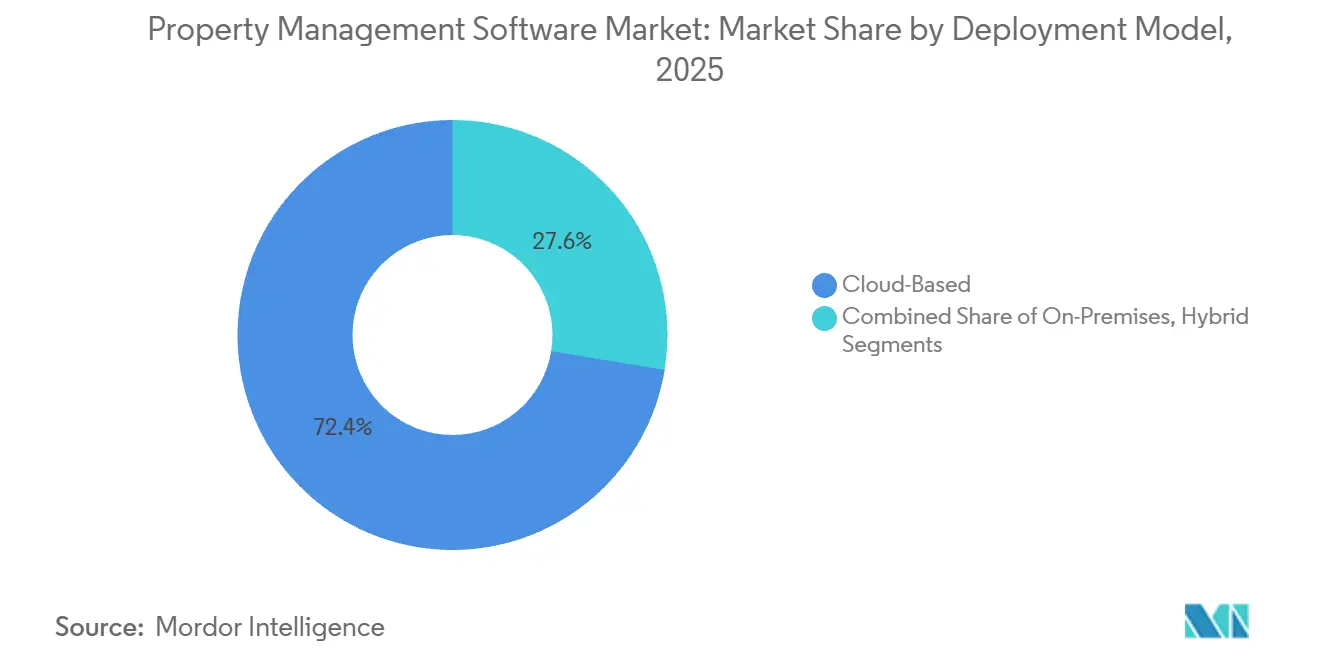

- 展開モデル別では、クラウドソリューションが2025年の収益の72.41%を占め、ハイブリッドアーキテクチャは2031年までに9.12%のCAGRで拡大する見込みです。

- 物件タイプ別では、住宅用資産が2025年の支出の58.19%を占める一方、産業用・物流用施設は10.34%のCAGRで拡大しています。

- エンドユーザー別では、不動産管理者およびエージェントが2025年の支出の42.73%を占めていますが、施設管理会社は11.12%のCAGRで成長すると予測されています。

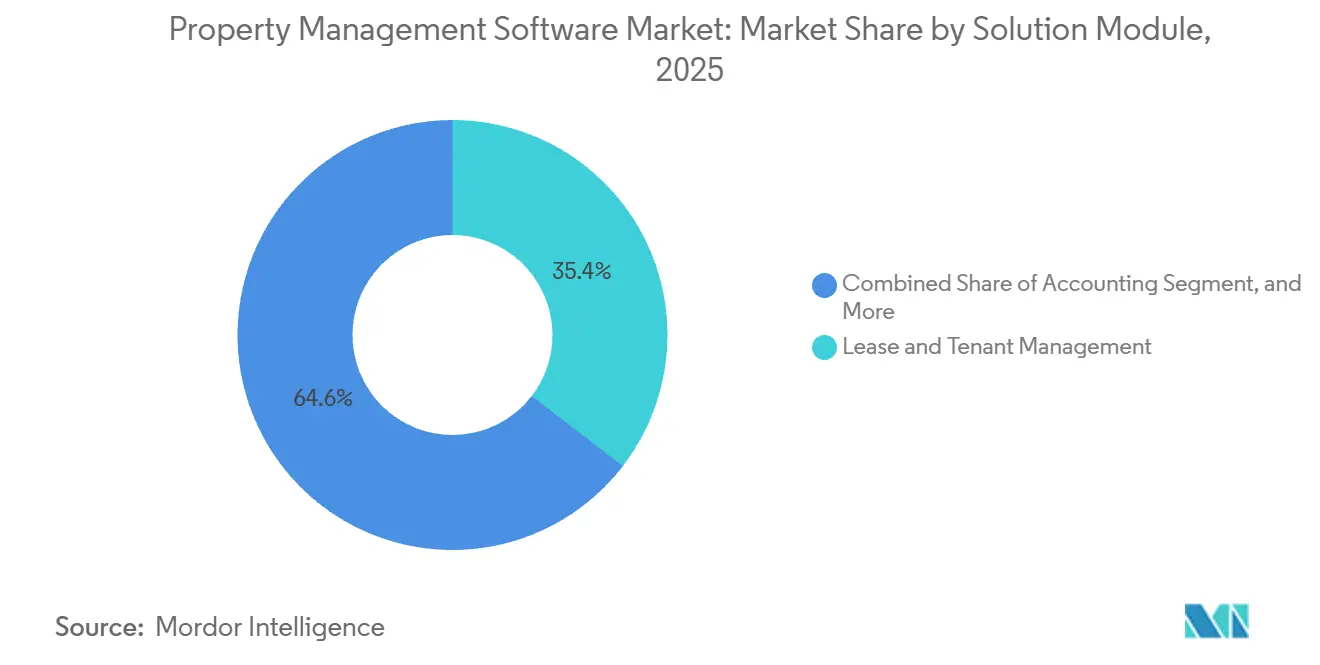

- ソリューションモジュール別では、リース・テナント管理が2025年の売上の35.44%を占め、統合決済は10.77%のCAGRで拡大しています。

- 組織規模別では、中規模ポートフォリオ(501〜5,000戸)が2025年の売上高の46.93%を占め、小規模事業者(1〜500戸)は11.13%のCAGRでデジタル化が進んでいます。

- 地域別では、北米が2025年の収益の40.27%を占め、アジア太平洋地域は2031年までに13.44%のCAGRで拡大すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の不動産管理ソフトウェア市場のトレンドと考察

推進要因の影響分析*

| 推進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| クラウドベースのサービスとしてのソフトウェア(SaaS)プラットフォームの採用拡大 | +2.1% | 世界全体、北米および欧州で最も高い普及率 | 中期(2〜4年) |

| 統合されたテナント・リース自動化への需要増加 | +1.8% | 北米およびアジア太平洋、欧州および中東へ拡大 | 短期(2年以下) |

| 機関投資家による不動産ポートフォリオの拡大 | +1.5% | アジア太平洋が中心、中東および北米へ波及 | 長期(4年以上) |

| コンプライアンス圧力(ASC 842/IFRS 16)によるソフトウェア採用促進 | +1.3% | 北米および欧州、アジア太平洋で新興 | 短期(2年以下) |

| 不動産管理と組み込みフィンテックの融合 | +1.2% | 世界全体、北米および一部のアジア太平洋市場が先行 | 中期(2〜4年) |

| AI(人工知能)を活用した営業費用(OPEX)削減のための予知保全 | +0.9% | 北米および欧州、アジア太平洋でパイロット展開 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

クラウドベースのサービスとしてのソフトウェア(SaaS)プラットフォームの採用拡大

クラウド展開によりサーバーの管理負担が解消され、IT人員コストが削減されるとともに、ポートフォリオを最新の状態に保つ継続的な機能リリースが提供されます。中規模の貸主は、永続ライセンスモデルと比較して総所有コスト(TCO)が30〜40%低減したと報告しており、モバイル最適化されたワークフローによりリーシングチームがあらゆるデバイスから業務を行えるようになっています。マルチテナントアーキテクチャは、新規物件インスタンスを数時間で立ち上げられるため、国際的な買収を進める投資家にとって重要な優位性となり、地理的な事業拡大を加速させます。また、オープンAPIにより、最新のプラットフォームが会計ソフトウェア、決済ゲートウェイ、モノのインターネット(IoT)センサーを接続するオーケストレーション層に変換され、意思決定の質を高める統合データファブリックが生み出されます。

統合されたテナント・リース自動化への需要増加

自動化された書類作成、更新通知、エスカレーション計算により、かつて不動産管理者の労働時間の最大30%を費やしていた手作業の事務作業が代替されつつあります。メンテナンスリクエスト、デジタル家賃支払い、セルフサービスによる契約更新をサポートするテナントポータルは、正味推奨者スコア(NPS)を向上させながら管理コストを削減します。2028年までに不動産管理者の59%が利用すると予測されるインスタント決済機能は、月次請求サイクルをリアルタイムの現金管理へと転換し、自動入力されたリース要約書は買収デューデリジェンスの期間を数週間から数日へと短縮します。

コンプライアンス圧力(ASC 842/IFRS 16)によるソフトウェア採用促進

新しいリース会計基準では、支払スケジュール、割引率、変更事項の詳細な追跡が求められており、これらの作業はスプレッドシートには不向きです。そのため、専用プラットフォームに組み込まれた監査対応の仕訳入力、データガバナンス管理、統合開示レポートが不可欠となっています。事後実施レビューでは、当該基準が透明性を高める一方で運営上の複雑性も増加させたことが確認されており、分類と償却ワークフローを合理化する自動化ソフトウェアへの移行をさらに後押ししています。[1]国際財務報告基準財団、「IFRS 16事後実施レビュー」、IFRS.ORG

AI(人工知能)を活用した営業費用(OPEX)削減のための予知保全

作業指示の履歴やセンサーデータを取り込む機械学習モデルは、設備の故障が発生する前に予測し、緊急対応の割増費用を回避する計画的な修繕を可能にします。事例研究では、エネルギーコストの30〜40%削減と総営業費用の12〜18%削減が実証されており、投資収益率(ROI)比は4:1を超えています。サステナビリティに関する義務がより厳格化するにつれ、予知保全は水使用量およびカーボンフットプリントの最適化をさらに支援し、資産パフォーマンスをより広範なESG(環境・社会・ガバナンス)指標に統合します。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| マルチテナントのサービスとしてのソフトウェア(SaaS)におけるデータセキュリティおよびプライバシーへの懸念 | -1.4% | 世界全体、北米および欧州で精査が強化 | 短期(2年以下) |

| レガシーシステムからの高い移行コスト | -1.1% | 北米および欧州、レガシーシステムの普及率が最も高い地域 | 中期(2〜4年) |

| 相互運用性を妨げる断片化した不動産データ標準 | -0.8% | 世界全体、特にアジア太平洋および中東で深刻 | 長期(4年以上) |

| 2022年以降のプロップテック(PropTech)ベンチャー資金調達サイクルの引き締め | -0.6% | 世界全体、北米および欧州で顕著な影響 | 短期(2年以下) |

| 情報源: Mordor Intelligence | |||

マルチテナントのサービスとしてのソフトウェア(SaaS)におけるデータセキュリティおよびプライバシーへの懸念

Essex Property Trust、TELACU Community Capital、Berkeley Rent Registryにおける最近のデータ侵害により数万件のテナント記録が流出し、規制当局の調査が引き起こされるとともに、購入者がベンダーにSOC 2 Type II監査、侵入テスト、サイバー保険を要求する動きが広まっています。コンプライアンスコストも同時に上昇しており、営業サイクルが長期化し、一部の貸主が機密データをローカルサーバーに保持するハイブリッド展開を検討するきっかけとなっています。[2]マサチューセッツ州司法長官、「不動産管理データ侵害和解」、MASS.GOV

レガシーシステムからの高い移行コスト

大規模なポートフォリオでは、不動産データベースを会計、調達、人事プラットフォームに接続するカスタム統合が維持されていることが多いです。これらの専用ワークフローを新しいクラウドアーキテクチャへ移行するには、大規模なデータクレンジング、APIマッピング、スタッフの再教育が必要です。その結果、意思決定のタイムラインが長引き、長期的な効率化の恩恵が明確であるにもかかわらず、モダナイゼーションの認知リスクが成長を鈍化させています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

展開モデル別:ハイブリッド採用がデータ主権とスケールのバランスを実現

ハイブリッドアーキテクチャは9.12%のCAGRで拡大しており、不動産管理ソフトウェア市場全体を上回るペースで成長しています。多国籍ポートフォリオを持つ事業者は、個人識別情報にはローカルサーバーを使用しながら、分析にはクラウドを活用することで、弾力性を犠牲にすることなくデータレジデンシー法への準拠を実現しています。一方、クラウドソリューションは2025年の不動産管理ソフトウェアにおいて72.41%の市場シェアで引き続き優位を保っており、その主な理由は初期設備投資を最小化し、継続的なアップデートを提供できる点にあります。段階的な移行戦略では、まずリスクの低いワークフローを優先し、セキュリティレビューが完了した後に財務モジュールへと移行することで、規制が厳格化するにつれてハイブリッドツールに対する不動産管理ソフトウェア市場の成長を加速させます。

クラウドによるメンテナンス自動化は、緊急修繕を40%、メンテナンスコストを30%削減しており、リスク回避的な貸主が重要なワークロードを移行する説得力ある証拠となっています。かつてオンプレミス展開を指定していた政府機関も、現在ではハイブリッドのベストプラクティスを公表しており、データを分類して保存場所を適切に配置するよう事業者を促しています。人工知能モデルがより多くのコンピューティングパワーを必要とするにつれ、このデュアル環境設定により企業はクラウドでトレーニングを行いながらレイテンシを低減するためにローカルで推論を実行でき、不動産管理ソフトウェア市場におけるハイブリッドの長期的な役割が強化されます。

注記: 個別セグメントのシェアはレポート購入後に入手可能

物件タイプ別:産業用・物流用施設がフルフィルメント需要を背景に加速

住宅用資産が2025年の支出を牽引しており、不動産管理ソフトウェア市場シェアの58.19%を占めています。しかし、倉庫および流通センターは10.34%のCAGRで最も速い成長を遂げています。Eコマース事業者は、複雑な賃料構造、クロスドックスケジューリング、スペース利用分析を処理する専門のリース管理機能に依存しており、予測期間を通じて産業用途向け不動産管理ソフトウェア市場規模の拡大を牽引しています。学生向け住宅、シニアリビング、コリビング形式はそれぞれ固有のワークフロー要件を加え、ベンダーのアドレス可能なセグメントを広げています。

一方、オフィスおよびリテール管理者は、来客数と稼働率分析を統合してフレキシブルリースの再交渉に活用し、ホスピタリティ事業者は統一システム内で夜間予約と月次賃貸借を組み合わせています。複合用途プロジェクトでは、資産クラスにわたって費用を配分する連結財務諸表が必要となり、投資家はマルチモジュールスイートの標準化を進めています。こうした多様なニーズにより、ベンダーは設定可能なテンプレートを維持するよう促され、あらゆる物件カテゴリーでの成長が確保されています。

エンドユーザー別:施設管理会社が統合ワークプレイス管理システム(IWMS)融合を追求

不動産管理者およびエージェントが2025年の支出の42.73%を支配していますが、企業が建物運営をアウトソーシングするにつれ、施設管理会社は11.12%のCAGRで拡大しています。これらの会社は、リース義務、スペース配分、予防保全を一つのプラットフォームに統合する統合ワークプレイス管理システム(IWMS)の視点を求めており、複雑な企業不動産専用の不動産管理ソフトウェア市場を拡大させています。住宅協会は家賃補助のコンプライアンス自動化を中心に据え、投資家は資産をベンチマークし潜在的な買収をモデル化するダッシュボードを求めています。

ライフサイエンス研究室やデータセンターにサービスを提供する施設専門家は、厳格な規制当局の監査に対応するためにアップタイム追跡とベンダー認証管理を必要とし、これがプレミアムソフトウェア層を牽引するニッチな需要となっています。ハイブリッドワークのトレンドがデスク予約分析への需要を増幅させ、企業が入居面積を適正化して賃料費用を削減することを可能にし、継続的な採用を促進する明確な投資収益率(ROI)の説明となっています。

ソリューションモジュール別:統合決済が家賃フローを収益化

リース・テナント管理は2025年の収益シェア35.44%を維持しており基盤的な地位を保っていますが、統合決済はモジュールの中で最も速い10.77%のCAGRで拡大しています。組み込みフィンテックにより管理者はインターチェンジ手数料を獲得し、フロート収入を生み出すことができ、不動産管理ソフトウェア市場においてソフトウェアをコストセンターから収益ドライバーへと転換しています。自動化によって地域の家賃規制ルールの適用も強化され、法的リスクが軽減されます。

分析機能は、過去のパターンで訓練された機械学習モデルを用いて家賃成長と稼働率リスクを予測するという別の層を加えます。生成AIアシスタントはリース草案を作成し、入居者からの問い合わせに対応することで、管理負担を二桁台のパーセンテージで削減します。モジュールが融合するにつれ、プラットフォームベンダーは高度な機能をアップセルし、ユニットあたりの平均収益を引き上げ、長期契約を強固なものにしています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

組織規模別:フリーミアム層が小規模貸主のデジタル化を促進

中規模ポートフォリオが2025年の支出の46.93%を占めており、規模の経済と機動的な意思決定プロセスのバランスを実現しています。一方、500戸以下を管理する貸主は11.13%のCAGRで最も速い成長を示しています。低コストまたは無料の入門プラン、モバイルインターフェース、トランザクションベースの収益化モデルにより、エンタープライズグレードの機能が非プロフェッショナルなオーナーにも利用可能となり、不動産管理ソフトウェア市場のユーザーベースが拡大しています。数は少ないながらも大規模ポートフォリオは、APIエコシステム、マルチエンティティ連結、高度なセキュリティを必要とし、収益性の高いプレミアム層を支えています。

段階的な成長パスにより、小規模なオーナーはポートフォリオの拡大に伴いフリーミアムツールから有料サブスクリプションへと移行し、顧客生涯価値(LTV)の拡大を確保しています。ベンダーはそれに応じて製品ラインをセグメント化し、コードベースを分断することなく簡易版とエンタープライズ版の両方にエンジニアリングリソースを配分することで、組織規模全体でのシェアを最大化する戦略をとっています。

地域分析

北米は2025年の収益の40.27%を占め、成熟した集合住宅市場、厳格な会計規則、組み込みフィンテックの広範な利用を背景に優位を保っています。米国の家賃規制条例および州のプライバシー法は、コンプライアンスと侵害報告を自動化するソフトウェアの採用を貸主に促しています。カナダの成長する目的建設賃貸住宅ストックとメキシコの拡大する中間層は、規制の複雑さや通貨リスクにもかかわらず、段階的な収益をもたらしています。

アジア太平洋地域は最も速く成長する地域であり、2031年までに13.44%のCAGRを記録する見込みです。オーストラリアのビルド・トゥ・レント、中国の学生向け住宅、インドのコリビングに向けられた機関資本がプラットフォーム需要を牽引し、東南アジア全域での物流拡大が産業用モジュールを後押ししています。ANREV会員間の住宅への資金配分は2020年から2025年にかけて11%から16%へと増加しており、資産管理を専門化するテクノロジーへの需要における構造的なシフトを示しています。[3]アジア太平洋機関不動産協会、「ANREVデータと調査」、ANREV.ORGスマートフォンの普及率の向上と政府のデジタル化推進アジェンダが採用をさらに加速させています。

欧州は、英国、ドイツ、フランスの成熟した市場と、欧州連合(EU)の資金援助によって不動産管理が近代化されつつある南欧および東欧の発展途上市場を組み合わせています。一般データ保護規則(GDPR)はローカルデータセンターを持つプロバイダーを優遇し、エネルギー効率指令が予知保全機能の採用を促進しています。中東はギガプロジェクトに連動した急速な不動産の多様化を経験しており、南米の成長は政治的・通貨的な不安定性の影響を受けやすい状況が続いています。アフリカではケニアとナイジェリアで初期の成長が見られますが、インフラ格差のためにいまだ遅れが生じています。

競争環境

不動産管理ソフトウェア市場は、Yardi Systems、RealPage、MRI Softwareを含む主要な既存プラットフォームプロバイダーのコアグループに支配されており、これらは世界中で数百万の住宅用および商業用ユニットを管理しています。その規模にもかかわらず、上位5社の合算シェアは約45%に留まり、スペシャリストや新規参入者の余地が残されています。プライベートエクイティは引き続き業界再編を牽引しており、2024年4月におけるThoma BravoによるRealPageの102億米ドルの非上場化が注目を集めました。買い手たちはこの取引を、セクターの強固な経常収益とアップセルポテンシャルの確認と捉えています。MRI Softwareはこれに対し、MRI Qubeを買収することで商業用不動産機能を強化し、欧州および中東での事業展開を拡大しました。

製品ロードマップは、リーシング、メンテナンス、入居者エンゲージメントを自動化する人工知能を中心に展開されています。AppFolioは2024年2月にAIリーシングアシスタントを導入し、見込み客へのフォローアップを行い、リース締結までの時間を15%削減しました。Entrataはこれに応じてResidentGPTを発表し、リース草案を作成してテナントからの問い合わせに対応する生成型ツールでリーシングエージェントの業務負荷を25%削減しました。RealPageはOn-Site Leasingを追加しました。これはエージェントが現場でリースに署名できるタブレットアプリケーションで、データをAIメンテナンスモジュールと同期させます。Yardi Systemsは分析に注力し、Yardi Kubeをリリースして10,000戸以上のポートフォリオ向けに業務、会計、モノのインターネット(IoT)データを統合しました。

垂直特化型のスペシャリストは、産業物流、一戸建て賃貸、学生向け住宅など、テーラードワークフローが広範なスイートに対して差別化を生み出せるホワイトスペースの機会を追求しています。オーナーがベストオブブリード(最良組み合わせ)スタックの構築をますます求め、シームレスなデータポータビリティを要求するため、オープンAPIは必須の要件となっています。価値を定量化できるベンダーが競争入札を勝ち取っており、Re-Leasedの事例研究は予知保全を使用している物件で12〜18%の営業費用削減と4倍を超えるROIを示しています。一方、測定可能なコスト削減を実証できないプロバイダーは、より短い回収期間を約束するプラットフォームへ顧客が移行するにつれて、解約が加速するリスクに直面しています。

不動産管理ソフトウェア業界のリーダー企業

Yardi Systems, Inc.

RealPage, Inc.

MRI Software LLC

AppFolio, Inc.

Oracle Corporation

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年1月:AppFolioがPortfolioPulseをリリース。コホート分析ダッシュボードにより、パフォーマンスが低下している資産を特定し、資本改善シナリオのシミュレーションを実施できます。

- 2025年11月:RealPageがESGマネージャーをリリース。貸主が炭素排出量を追跡し、GRESBなどのグローバルフレームワークへの報告を自動化できるようにしました。

- 2025年9月:Berkeley Rent Registryが60,000人の賃借人に影響を与えるデータ侵害を公表し、規制当局がテナントデータの暗号化基準に関する新たなガイダンスを発行しました。

- 2025年7月:TELACU Community Capitalが入居者の財務書類を流出させるセキュリティインシデントを報告し、同社はすべてのベンダーシステムで多要素認証を義務付けました。

研究方法のフレームワークとレポートの範囲

市場の定義と主な対象範囲

本調査では、不動産管理ソフトウェア市場を、世界中の住宅、商業施設、複合施設のリース、家賃計算、メンテナンススケジュール、ポートフォリオ報告を自動化するデジタルプラットフォームと定義している。本調査では、ベンダーが積極的にサポートしているクラウド、オンプレミス、ハイブリッドの各ソリューションのライセンス収入とサブスクリプション収入を対象としている。

除外範囲:付随的な専門サービス(施設のアウトソーシング、仲介手数料)および単体のIoTハードウェアは、本分析の対象外である。

セグメンテーションの概要

- 展開モデル別

- クラウドベース

- オンプレミス

- ハイブリッド

- 物件タイプ別

- 住宅用

- 集合住宅

- 一戸建て

- 学生向け住宅

- 住宅所有者組合(HOA)/コンドミニアム管理組合

- 商業用

- オフィス

- リテール

- 産業用/物流用

- ホスピタリティ

- 複合用途

- 住宅用

- エンドユーザー別

- 不動産管理者およびエージェント

- 住宅協会

- 不動産投資家

- 企業不動産部門

- 施設管理会社

- ソリューションモジュール別

- リース・テナント管理

- 会計および報告

- メンテナンス管理

- マーケティングおよびリスティング

- 統合決済

- 高度な分析とAIツール

- 組織規模別

- 小規模(1〜500戸)

- 中規模(501〜5,000戸)

- 大規模(5,000戸超)

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- 南米のその他地域

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- ロシア

- 欧州のその他地域

- アジア太平洋

- 中国

- 日本

- 韓国

- インド

- オーストラリア

- ニュージーランド

- アジア太平洋のその他地域

- 中東

- アラブ首長国連邦

- サウジアラビア

- トルコ

- 中東のその他地域

- アフリカ

- 南アフリカ

- ナイジェリア

- ケニア

- アフリカのその他地域

- 北米

詳細な調査方法とデータの検証

一次調査

北米、ヨーロッパ、アジア太平洋地域の不動産管理会社、プロップテック創業者、クラウドインテグレーターとのインタビューにより、モルドールのアナリストは、価格帯、平均管理戸数、導入スケジュールなど、文書ではほとんど表に出てこない情報を検証した。このような会話により、情報のギャップが埋まり、最終的な前提が補強される。

デスクリサーチ

私たちはまず、米国国勢調査局の賃貸空室調査、ユーロスタットの建築許可シリーズ、全米アパート協会の運営費ベンチマークなどの情報源を通じて、対応可能な不動産プールをマッピングすることから始めます。上場不動産信託が提出する年次報告書や10-Kは、ユニット数とソフトウェア支出をリンクさせるのに役立つ。収益シグナルをクロスチェックするため、アナリストはVolzaから輸出入出荷タグを抽出し、Questelで特許出願をスキャンして新機能を調べ、Dow Jones Factivaで資金調達ニュースをモニターしています。このリストはあくまでも例示であり、その他多くの公的および有償の参考資料がデスクワークを支えています。

マーケット・サイジングと予測

トップダウンモデルにより、稼働中のレンタル在庫、回転率、ソフトウェアの普及率から需要を再構築する。次に、サプライヤーの収益とサンプルのサブスクリプション価格の選択的なボトムアップ・ロールアップを通じて合計を相互検証し、フリーミアム層と地域割引を調整する。主要変数には、総賃貸収入、新設住宅着工戸数、クラウド導入率、貸主のデジタル化インセンティブ、ASC-842リース規則などのコンプライアンス・トリガーが含まれる。レンタル料収入とクラウド支出指標のラグを考慮した多変量回帰が5年予測の基礎となっており、専門家によるヒアリングで確認された係数のギャップは、モデルを再実行する前に埋められている。

データ検証と更新サイクル

アウトプットは、住宅およびICT支出インデックスとの差異チェックに直面し、その後シニアアナリストによるレビューが行われる。モデルは毎年更新され、大規模な買収や規制の変更、為替変動でインプットが大きく変わるたびに、中間更新が行われる。

モルドールの不動産管理ソフトがベースライン・コマンドの信頼性を保証する理由

公表されている見積もりは、サービス収入が混在していたり、異なるインフレ処理を適用していたり、更新スケジュールがバラバラであったりするため、しばしば乖離する。モルドールインテリジェンスは、ソフトウェアのみのスコープを宣言し、毎年更新することで、意思決定者が守れるベースラインを提供している。

主なギャップ要因は明らかである。施設サービスやホスピタリティ・プラットフォームをバンドルしている調査もあれば、リスト価格や単発のスポット為替レートを使って合計を膨らませている調査もある。私たちの規律あるアプローチは、モデル化の前にこれらの要素をフィルタリングします。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主なギャップドライバー |

|---|---|---|

| 60億米ドル(2025年) | モルドール・インテリジェンス | - |

| 265.5億米ドル(2025年) | グローバル・コンサルタンシーA | ビルサービスやホスピタリティ・プラットフォームを含む、より広範な範囲 |

| 279億5000万米ドル(2025年) | 業界アナリストB | 実施サービスをカウントし、割引前の定価を適用する。 |

| 58億1000万米ドル(2024年) | リサーチハウスC | 小規模な土地所有者セグメントを省き、保守的なクラウド利用ウエイトを使用 |

265億5,000万米ドル、279億5,000万米ドル、58億1,000万米ドルという対外的な数字は、一般に公開されている報告書のページに由来する。上記の透明性の高いステップから得られた2025年の数値は、顧客にバランスの取れた追跡可能なベースラインを提供する。

レポートで回答される主要な質問

2026年における不動産管理ソフトウェア市場の規模はどのくらいですか?

2026年の市場規模は65億3,000万米ドルに達しており、2031年までに99億3,000万米ドルに達する軌道にあります。

アジア太平洋地域で急速な成長を牽引しているのは何ですか?

ビルド・トゥ・レント、学生向け住宅、物流施設への機関投資が、2031年までの13.44%のCAGRを牽引しています。

最も速く成長している展開モデルはどれですか?

ハイブリッドアーキテクチャは、貸主がデータ主権とクラウドのスケーラビリティのバランスを取る中で、9.12%のCAGRで拡大しています。

統合決済が事業者にとって重要な理由は何ですか?

組み込みフィンテックにより、管理者はインターチェンジ手数料を獲得し、現金の充当を迅速化し、売上債権回転日数(Days Sales Outstanding)を削減できます。

採用に影響を与えるセキュリティ上の懸念は何ですか?

最近のマルチテナントのサービスとしてのソフトウェア(SaaS)の侵害により、テナントデータを保護するためのSOC 2監査、暗号化、ハイブリッドオプションへの需要が高まっています。

最も急速に拡大しているエンドユーザーグループはどれですか?

企業不動産部門が統合ワークプレイス管理システム(IWMS)プラットフォームを求めるため、施設管理会社は11.12%のCAGRで成長しています。

最終更新日: