中東・アフリカのオンライン食料品配送市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

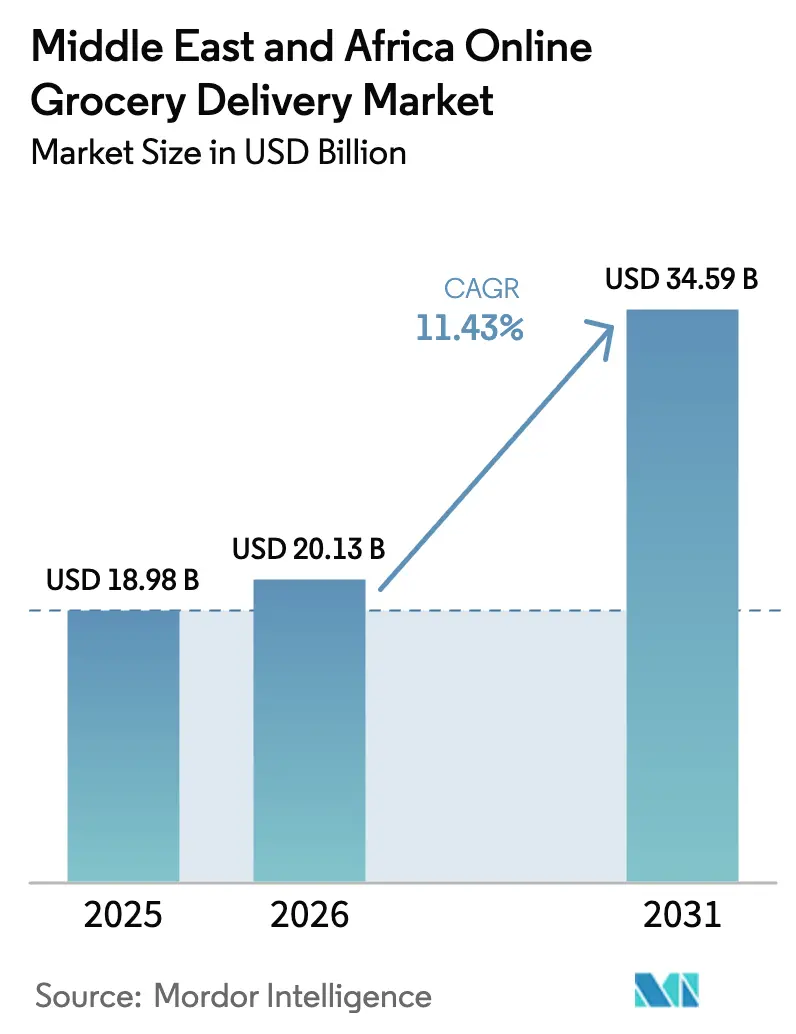

| 基準年の市場規模 (2025) | 18.98 十億米ドル |

| 市場規模 (2026) | 20.13 十億米ドル |

| 市場規模 (2031) | 34.59 十億米ドル |

| 成長率 (2026 - 2031) | 11.43% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる中東・アフリカのオンライン食料品配送市場分析

中東・アフリカのオンライン食料品配送市場規模は、2025年の189億8,000万米ドルから2026年には200億1,300万米ドルに拡大し、2026年〜2031年の年平均成長率11.43%で成長して2031年には345億9,000万米ドルに達する見込みです。

スマートフォンの高い普及率、湾岸都市における高密度なダークストアネットワーク、そして燃料スタンドを拠点とした革新的なフルフィルメント形態が、配送時間の短縮と顧客リーチの拡大を継続的に推進しています。30分以内の配送を提供するクイックコマースサービスは、時間に追われる家庭向けの潜在市場を拡大しており、一方で定期配送サービスは価格重視の大量注文において引き続き重要な役割を担っています。後払い決済、ソーシャルコマース機能、人工知能を活用した在庫管理ツールを組み込んだプラットフォームは、平均購入単価の向上、廃棄ロスの削減、注文精度の改善に貢献しています。資本力のある地域大手と世界的なテック大手に支援された新規参入者との競争が激化する中、事業者は垂直統合、企業間取引の拡大、独自技術スタックの構築へと向かっています。

レポートの主要ポイント

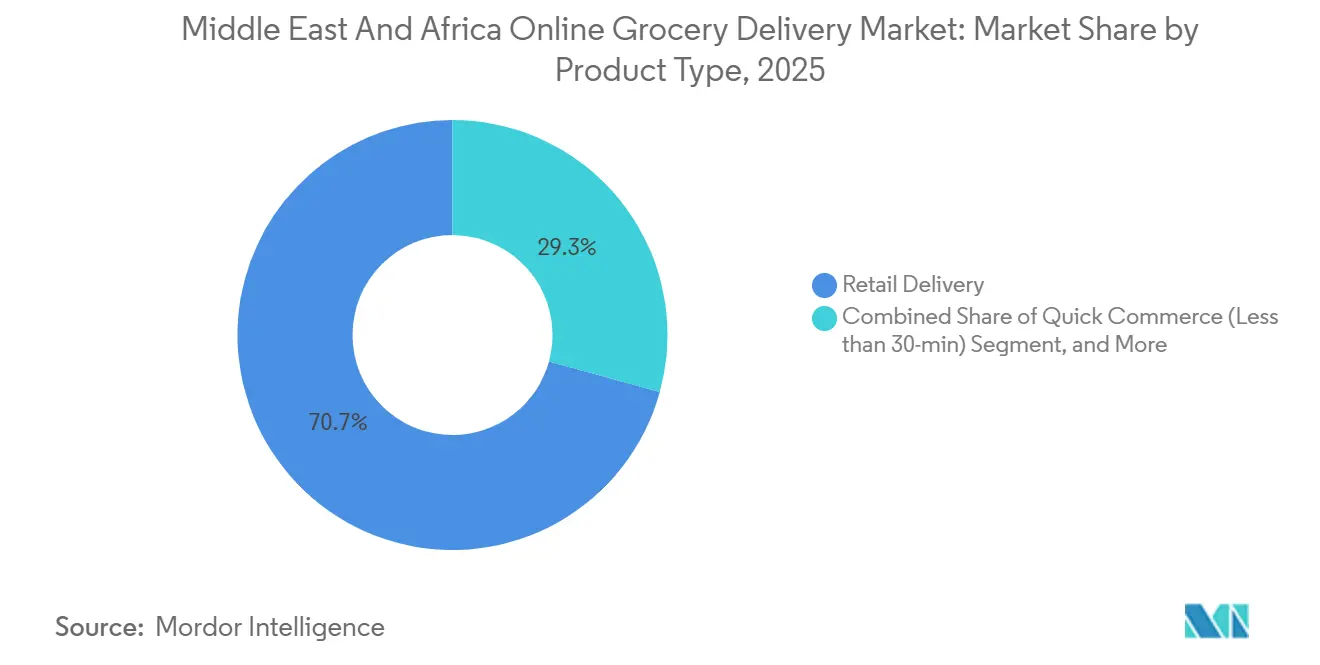

- 製品タイプ別では、小売配送が2025年のオンライン食料品配送市場シェアの70.73%を占め、クイックコマースは2031年にかけて年平均成長率14.01%で拡大する見込みです。

- 配送速度別では、標準配送が2025年のオンライン食料品配送市場規模の56.91%を占め、即時配送は2031年にかけて年平均成長率13.23%で成長しています。

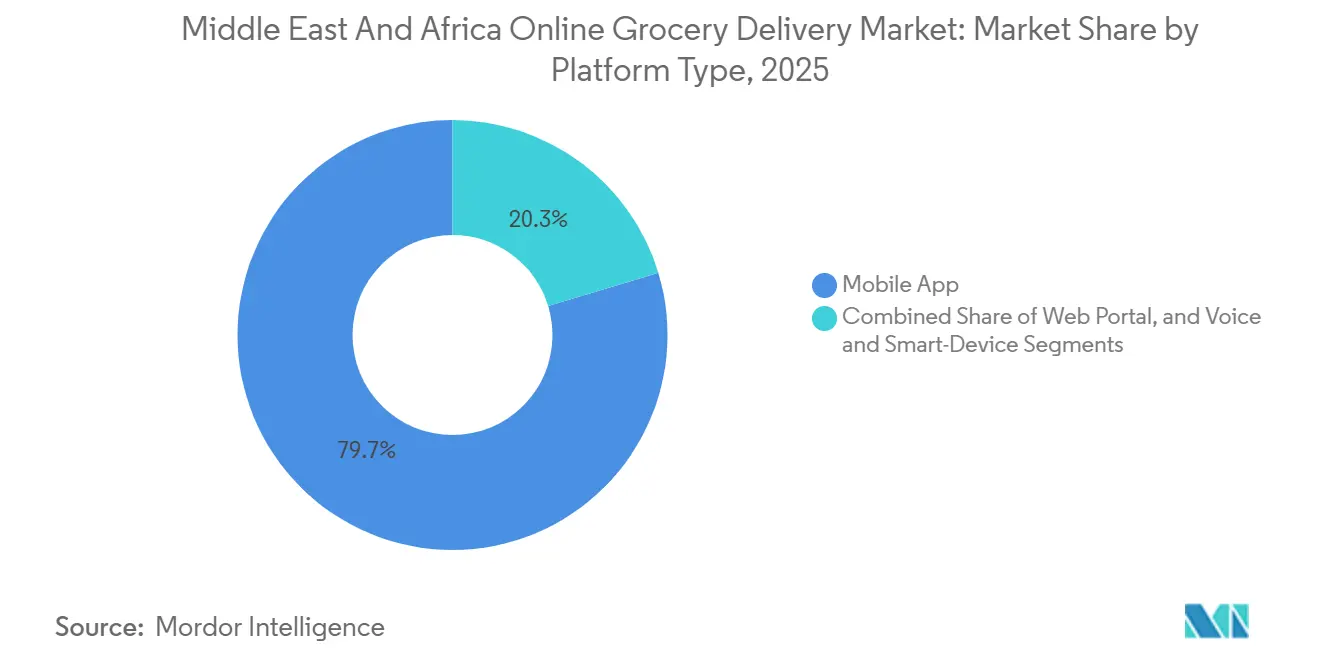

- プラットフォームタイプ別では、モバイルアプリが2025年の取引の79.68%を処理しており、ウェブポータルは2031年にかけて最高の年平均成長率11.86%を記録する見込みです。

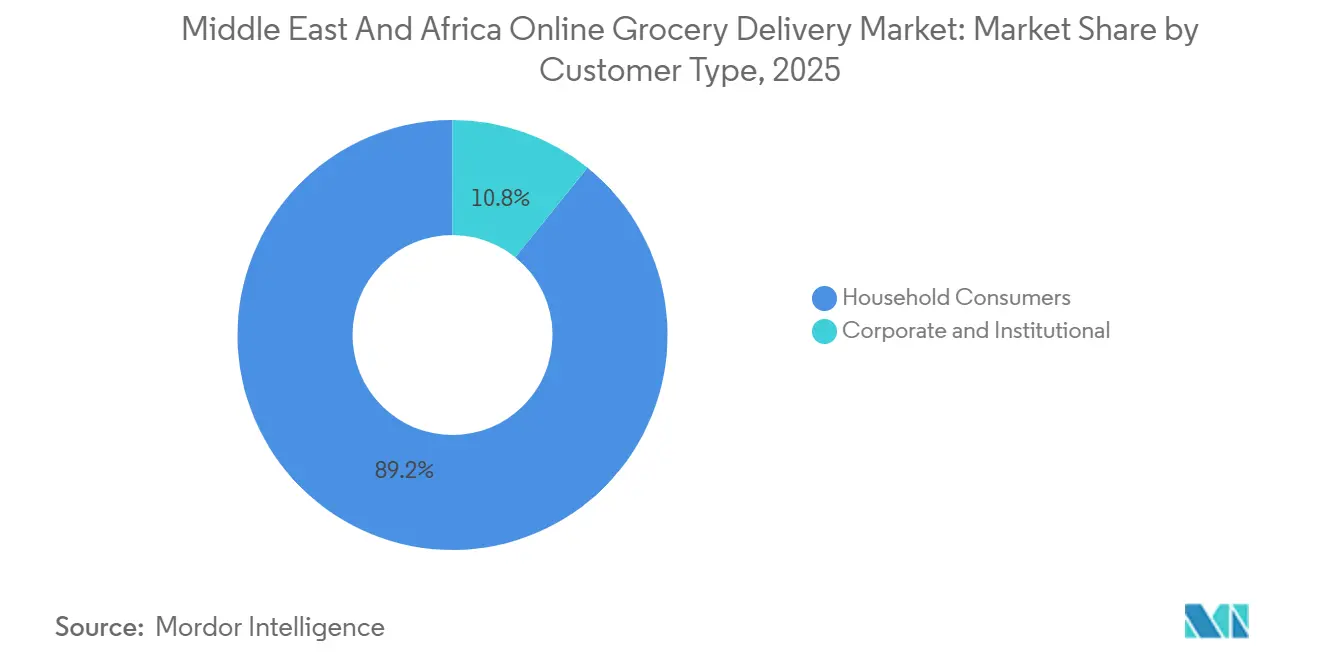

- 顧客タイプ別では、一般家庭消費者が2025年の収益の89.19%を占めており、法人セグメントは2031年にかけて年平均成長率11.48%を記録する見込みです。

- 地域別では、アラブ首長国連邦が2025年に27.26%の収益シェアで首位となり、サウジアラビアは2031年にかけて最速の年平均成長率12.67%が見込まれています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

中東・アフリカのオンライン食料品配送市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | 年平均成長率予測への影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| クイックコマース向けダークストアネットワークの拡大 | +2.8% | 湾岸協力会議、エジプトおよび南アフリカの都市部 | 短期(2年以内) |

| スマートフォンおよびインターネット普及率の上昇 | +2.3% | サウジアラビア、アラブ首長国連邦、カタール、クウェート、バーレーン、オマーン、エジプト、南アフリカ、ケニア、ナイジェリア | 中期(2〜4年) |

| 人工知能を活用したハイパーローカル在庫最適化 | +1.9% | アラブ首長国連邦、サウジアラビア、カタール;エジプトおよびケニアでの試験導入 | 中期(2〜4年) |

| 急速な都市化と時間に追われるライフスタイル | +1.7% | 湾岸協力会議 | 短期(2年以内) |

| デジタル決済導入の拡大 | +1.4% | アラブ首長国連邦、サウジアラビア、エジプト、南アフリカ、ケニア、ナイジェリア | 短期(2年以内) |

| 石油小売フルフィルメントハブ | +1.2% | 湾岸協力会議 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

クイックコマース向けダークストアネットワークの拡大

湾岸都市のダークストアは標準的な配送時間を30分以内に短縮し、生鮮食料品に対する消費者の期待を再定義しています。2025年4月のCareemとリヤドのTamimi Marketsとの提携は、20分以内に配送されるプレミアムかつ厳選されたアソートメントを実現しています。[1]Careem、「CareemとTamimi Marketsがリヤドにプレミアム食料品配送を提供」、careem.com ドバイのCarrefourの24時間エクスプレスサービスは、1万SKUのカタログから60分以内に注文を履行しています。Deliveroo HOPとtalabat Martも同様のモデルを拡大しており、即時フルフィルメントへの地域全体のシフトを示しています。資本力のある事業者は先行者優位を享受していますが、自動化とリアルタイム在庫システムは小規模な競合他社にとって資本障壁を高めています。

スマートフォンおよびインターネット普及率の上昇

スマートフォンはアラブ首長国連邦とサウジアラビアのユーザーの96%にとって日常的なツールとなっています。[2]デロイト中東、「デロイトのデジタル消費者トレンド2025」、deloitte.com PwCの調査では、地域の買い物客の57%が主にモバイルで購入を行っており、これは世界平均の2倍に相当します。消費者の73%がソーシャルメディアを通じて購入するという高いソーシャルコマースへの関与が、食料品アプリへのショッパブルコンテンツの組み込みを促進しています。生成的人工知能の利用拡大はチャットベースの注文への扉を開いていますが、湾岸の新しいデータ保護法の下でユーザーの25%はプライバシーを意識しています。パーソナライゼーションとコンプライアンスのバランスを取るプラットフォームが追加的なシェアを獲得する可能性が高いです。

人工知能を活用したハイパーローカル在庫最適化

2025年3月に発売されたYango TechのAInventoryは、コンピュータビジョンとIoTセンサーを組み合わせ、Talabat Martの注文履行精度98%を達成しています。Al-Futtaimによる自律型棚スキャンロボットの試験導入は、データリッチな補充ツールへの小売業者の意欲をさらに示しています。人工知能を活用したパーソナライズされたプロモーションは、汎用オファーと比較してクリックスルー率が30%高く、より大きな購入単価を支えています。ISO 9001およびISO 22000規格への準拠は、アルゴリズムが在庫決定をますます管理する中でトレーサビリティを確保しています。独自の人工知能を習得した事業者はプレミアムおよび専門カテゴリーを支配する立場にあります。

急速な都市化と時間に追われるライフスタイル

湾岸地域の住民の80%以上が現在都市部に居住しており、時間節約サービスへの需要を高めています。ビジョン2030の下での共働き世帯の増加、女性労働力参加率の拡大、混雑した通勤環境が買い物客を即時の利便性へと向かわせています。ダークストアの密度と信頼性の高い道路インフラにより、ドバイやリヤドなどの都市では30分以内の配送が経済的に実現可能となっています。深夜・早朝の時間帯に的を絞ったプロモーションと24時間サービスを組み合わせるプラットフォームは、実店舗では対応できない潜在需要を収益化しています。

抑制要因の影響分析*

| 抑制要因 | 年平均成長率予測への影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高いラストマイルコストと低い利益率 | -1.8% | ナイジェリア、ケニア、エジプト、モロッコ、湾岸の二次都市 | 短期(2年以内) |

| アフリカにおけるコールドチェーン能力の限界 | -1.3% | ナイジェリア、ケニア、エジプト、モロッコ、アフリカその他地域 | 中期(2〜4年) |

| 価格感度とオンラインプレミアムの認識 | -0.9% | エジプト、南アフリカ、ナイジェリア、ケニア、価格意識の高い湾岸地域 | 短期(2年以内) |

| データローカライゼーションとコンプライアンス | -0.7% | アラブ首長国連邦、サウジアラビア、カタール、エジプト、南アフリカ | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

高いラストマイルコストと低い利益率

配送費用は湾岸都市では注文金額の15〜25%を消費し、広大なアフリカの大都市では30%を超え、収益性を圧迫しています。Jumiaがアフリカ7カ国での食品配送から撤退したことは、この課題を浮き彫りにしています。燃料価格の上昇と現地雇用義務がコストをさらに押し上げています。サブスクリプションモデルと最低購入金額の設定はこれらの圧力を緩和するのに役立ちますが、より高い注文密度を実現できる規模の大きい事業者に有利です。

アフリカにおけるコールドチェーン能力の限界

ナイジェリア、ケニア、エジプトのコールドチェーンの不備は廃棄リスクを高め、プラットフォームを常温商品に限定しています。Breadfastがインフラ整備のために1,300万米ドルの調達を計画していることは、冷蔵物流の資本集約性を示しています。[3]Wamda、「BreadfastがIFCとの1,300万米ドルの支援について交渉中」、wamda.com エネルギーに依存した冷蔵設備は、電力網が不安定な地域での運営コストを増加させます。食品安全基準の規制執行が不均一であり、二次都市への積極的な拡大を妨げるコンプライアンスリスクが残っています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:クイックコマースが小売配送を成長速度で上回る

小売配送は2025年の収益の70.73%を占め、オンライン食料品配送市場の低コストの基盤としての役割を確認しています。しかし、クイックコマースはCareemやtalabatなどのプラットフォームが常時20分のサービスレベルを達成していることに支えられ、年平均成長率14.01%が見込まれています。CaloやJustCookなどのミールキットプロバイダーは、健康志向の専門職に訴求するため、このエコシステムに料理の専門知識と分量管理されたパッケージングを加えています。専門・民族系食料品の提供は在外コミュニティのニーズを満たし、薬局商品はカテゴリーの境界をさらに曖昧にしています。事業者はダークストアの資本集約性と、ミールキットに必要な料理・パッケージングのノウハウのバランスを取り、高い在庫回転率を維持してマージンを持続させる必要があります。

クイックコマースは補充購入をデジタル注文に転換することで購入頻度を高めます。一方、小売配送は価格重視の大量購入を維持しており、二極化した需要曲線を示しています。ミールキットは金額的には小さいものの、ブランドへの定着とアップセルの機会を生み出します。プライベートブランドのアソートメントとデータ駆動型パーソナライゼーションを活用できるプラットフォームは、カテゴリーの境界が収束する中でも追加的な購買シェアを獲得する立場にあります。

注記: 全セグメントの個別シェアはレポート購入後にご確認いただけます

配送速度別:即時フルフィルメントがプレミアムセグメントを獲得

標準配送は2025年の売上の56.91%を占め、週次の買い置きを計画する価格重視の家庭に支持されています。即時配送はCarrefourの24時間エクスプレスとTamimi-Careemの20分プレミアムサービスに支えられ、富裕層の消費者がスピードに対価を払うことで13.23%の成長を遂げています。当日フルフィルメントは、計画的でありながら時間的制約のある購入の中間的な位置を占めています。補助金とダイナミックプライシングが高い物流コストの吸収を助けていますが、ダークストアグリッドの高密度化が引き続き重要です。

Keetaのようなウルトラファスト参入者は、ドローン配送と積極的なプロモーションを提供することで競争の賭け金を高めています。人工知能ベースの需要予測と自動化されたマイクロフルフィルメントセンター技術を活用する事業者は、ピック・アンド・パックの効率を改善し、密集した都市回廊において2時間以内の配送を収益化できます。標準配送は、インフラが遅れているアフリカの周辺市場において、大型・非緊急購入に対して引き続き有効です。

プラットフォームタイプ別:モバイルアプリが支配、音声コマースが台頭

モバイルアプリは2025年の取引の79.68%を処理しており、地域のモバイルファースト文化を反映しています。シームレスなユーザーインターフェース、アプリ内ウォレット、ソーシャルコマース統合が二桁成長を持続させています。ウェブポータルは少数派ながら、InstaShopがGroCart買収を活用した大量注文において法人調達ニーズと年配のデスクトップユーザーに対応し、年平均成長率11.86%を記録しています。音声・スマートデバイスチャネルはまだ初期段階ですが、コネクテッドデバイスの普及拡大に伴い成長が見込まれています。

配車、決済、食料品配送を統合するスーパーアプリは、複数の垂直領域でのクロスセルによって顧客エンゲージメントを深めています。人工知能と音声アシスタントによるパーソナライゼーションは、購入リストの作成を効率化し、リピート率を高めることができます。湾岸のデータ保護法によって必要とされるプライバシー重視の設計は、音声の普及が拡大するにつれて差別化要因となるでしょう。

注記: 全セグメントの個別シェアはレポート購入後にご確認いただけます

顧客タイプ別:一般家庭消費者が需要を支え、法人セグメントが台頭

一般家庭消費者は2025年の収益の89.19%を生み出し、都市生活と共働き世帯の時間的プレッシャーにより2031年まで支配的な顧客グループであり続けるでしょう。ラバンやバナナなどの高頻度の定番商品は習慣的な利用を示しています。[4]Gulf News、「2025年にアラブ首長国連邦でオンライン注文されたもの」、gulfnews.com 年間1,200件以上の注文を行う単一顧客を含む極端な購買行動は、定着度の高さを裏付けています。

ホテル、レストラン、中小小売業者がデジタル調達を進める中、法人・機関需要が高まっています。InstaShop-GroCartは現在5,000の卸売SKUを提供しており、Emirates Flight CateringはGMGを通じて垂直農場産の農産物を調達しています。プラットフォームは大容量パッケージング、信用条件、調達ダッシュボードで対応する必要があります。先行者は競争が本格化する前にロイヤルティを確立できる可能性が高いです。

地域分析

アラブ首長国連邦は2025年の収益の27.26%を占め、高密度な都市集積とテクノロジーリテラシーの高い人口に支えられています。Talabatの74億米ドルの流通取引総額とCareemの340万件の注文は規模の優位性を示しており、Carrefourの24時間エクスプレスサービスが利便性を強化しています。しかしサウジアラビアは、ビジョン2030の投資がデジタルインフラを近代化し収入源を多様化する中、2031年にかけて最速の年平均成長率12.67%が見込まれています。Jahez、HungerStation、Keetaは価格と速度の競争に火をつけており、それぞれ大規模な配送フリートとダークストアパートナーシップを活用してシェアを確保しています。

カタール、クウェート、バーレーン、オマーンは高所得で人口密度の高い有望な第二層市場を形成しており、湾岸の既存大手と世界的な新規参入者の双方を引き付けています。トルコは大きな人口と成熟しつつある電子商取引エコシステムを持ち、長期的な上昇余地を示していますが、通貨の変動リスクが存在します。

アフリカは断片化しているものの有望な市場環境を提供しています。南アフリカのCheckers Sixty60とWoolworthsは伝統的な小売業者が迅速に適応していることを示しており、エジプトのBreadfastは二次都市への展開を拡大するために開発金融を確保しています。ナイジェリアとケニアはコールドチェーンとラストマイルの課題に直面していますが、モバイルマネーの普及拡大と都市化が段階的な普及を支えています。Carrefourのような国際小売業者はフランチャイズモデルを活用してリスクをヘッジしており、2026年のエチオピア参入がその証拠です。アフリカを対象とする事業者は、物流と決済のギャップを埋めるパートナーシップと忍耐強い資本を組み合わせる必要があります。

競争環境

地域のリーダーシップは依然として争われています。Talabatの上場と2024年の流通取引総額74億米ドルは湾岸での支配力を示していますが、Careemのスーパーアプリ戦略はカテゴリーをまたいだ購買シェアを獲得しています。NoonはペトロリテールパートナーシップとEコマースの広範な基盤を活用し、InstaShopはGroCartを吸収した後に卸売に注力しています。Meituan支援のKeetaはドローン許可と深い補助金の資金力で基準を引き上げ、2028年までに中東シェア20%を目標としています。

戦略的な動きは技術と垂直統合に集中しています。Yango Techの人工知能在庫システム、FreshToHomeのファームトゥテーブルモデル、ADNOC-noonの燃料スタンドマイクロフルフィルメントハブは、マージン改善への多様なアプローチを示しています。湾岸のデータ保護法に基づく規制コンプライアンスは運営の複雑さを高め、ローカルデータセンターを持つ既存大手に有利に働いています。市場参入障壁には資本集約的なダークストアの自動化と、マージンを損なわずに迅速なフルフィルメントを維持するための独自人工知能の必要性が含まれます。ミールキット、生鮮農産物、卸売調達における特化型の破壊者は、広範なプラットフォームが見落とすギャップを引き続き活用しており、市場のダイナミズムを維持しています。

中東・アフリカのオンライン食料品配送業界リーダー

Talabat Holding plc

Noon AD Holdings One Person Company LLC

InstaShop Ltd.

HungerStation Company LLC

Kibsons International LLC

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年12月:CarrefourはQueens Supermarket PLCとのフランチャイズ契約によりエチオピアの13店舗のリブランドに合意し、2028年までにアフリカの角地域での展開を加速するため17店舗を追加開設する予定です。

- 2025年12月:Breadfastはエジプトのクイックコマースインフラを強化するため、国際金融公社との間で最大1,300万米ドルの出資について交渉を開始しました。

- 2025年10月:Jahezはnoonと提携し、単一の消費者アプリ内でサウジアラビア全土のクイックコマースと食品配送機能を統合しました。

- 2025年8月:Keetaはアラブ首長国連邦、クウェート、カタール、バーレーン、オマーンへの拡大計画を発表し、2028年までに地域シェア20%と流通取引総額60億米ドルを目標としています。

- 2025年7月:Jahezは2億4,500万米ドルでSnoonuの76.56%を取得し、サウジアラビア国外での初の買収を実現しました。

中東・アフリカのオンライン食料品配送市場レポートの調査範囲

中東・アフリカのオンライン食料品配送市場レポートは、製品タイプ(小売配送、クイックコマース、ミールキット配送、専門・民族系食料品、薬局・健康商品)、配送速度(標準、当日、即時)、プラットフォームタイプ(モバイルアプリ、ウェブポータル、音声・スマートデバイス)、顧客タイプ(一般家庭消費者、法人・機関)、および地域別にセグメント化されています。市場予測は金額ベース(米ドル)で提供されています。

| 小売配送 |

| クイックコマース(30分未満) |

| ミールキット配送 |

| 専門・民族系食料品 |

| 薬局・健康商品 |

| 標準(翌日以降) |

| 当日(2〜12時間) |

| 即時(2時間未満) |

| モバイルアプリ |

| ウェブポータル |

| 音声・スマートデバイス |

| 一般家庭消費者 |

| 法人・機関 |

| 中東 | アラブ首長国連邦 |

| サウジアラビア | |

| カタール | |

| クウェート | |

| バーレーン | |

| オマーン | |

| トルコ | |

| 中東その他地域 | |

| アフリカ | 南アフリカ |

| エジプト | |

| ナイジェリア | |

| ケニア | |

| モロッコ | |

| アフリカその他地域 |

| 製品タイプ別 | 小売配送 | |

| クイックコマース(30分未満) | ||

| ミールキット配送 | ||

| 専門・民族系食料品 | ||

| 薬局・健康商品 | ||

| 配送速度別 | 標準(翌日以降) | |

| 当日(2〜12時間) | ||

| 即時(2時間未満) | ||

| プラットフォームタイプ別 | モバイルアプリ | |

| ウェブポータル | ||

| 音声・スマートデバイス | ||

| 顧客タイプ別 | 一般家庭消費者 | |

| 法人・機関 | ||

| 地域別 | 中東 | アラブ首長国連邦 |

| サウジアラビア | ||

| カタール | ||

| クウェート | ||

| バーレーン | ||

| オマーン | ||

| トルコ | ||

| 中東その他地域 | ||

| アフリカ | 南アフリカ | |

| エジプト | ||

| ナイジェリア | ||

| ケニア | ||

| モロッコ | ||

| アフリカその他地域 | ||

レポートで回答される主要な質問

中東・アフリカのオンライン食料品配送市場の現在の規模はどのくらいですか?

オンライン食料品配送市場規模は2026年に200億1,300万米ドルに達し、年平均成長率11.43%で2031年までに345億9,000万米ドルに達する見込みです。

最も成長が速い配送モデルはどれですか?

30分以内のフルフィルメントを特徴とするクイックコマースは、定期的な小売配送を上回り、2031年にかけて年率14.01%で成長する見込みです。

サウジアラビアが主要な成長エンジンと見なされる理由は何ですか?

政府によるデジタルインフラへの投資、女性労働力参加率の上昇、積極的なプラットフォームパートナーシップが、サウジアラビアにおける2031年にかけての年平均成長率12.67%を牽引しています。

プラットフォームにとって最大の運営上の課題は何ですか?

ラストマイルコストの高さ(一部のアフリカの大都市では注文金額の30%を超える場合がある)は、技術の改善にもかかわらず収益性への主要な障壁であり続けています。

企業はどのように在庫精度を改善していますか?

事業者はYango TechのAInventoryなどの人工知能を活用したツールを導入し、フルフィルメント精度98%を達成し、在庫切れを削減しています。

最終更新日: