米国オンライン取引プラットフォーム市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

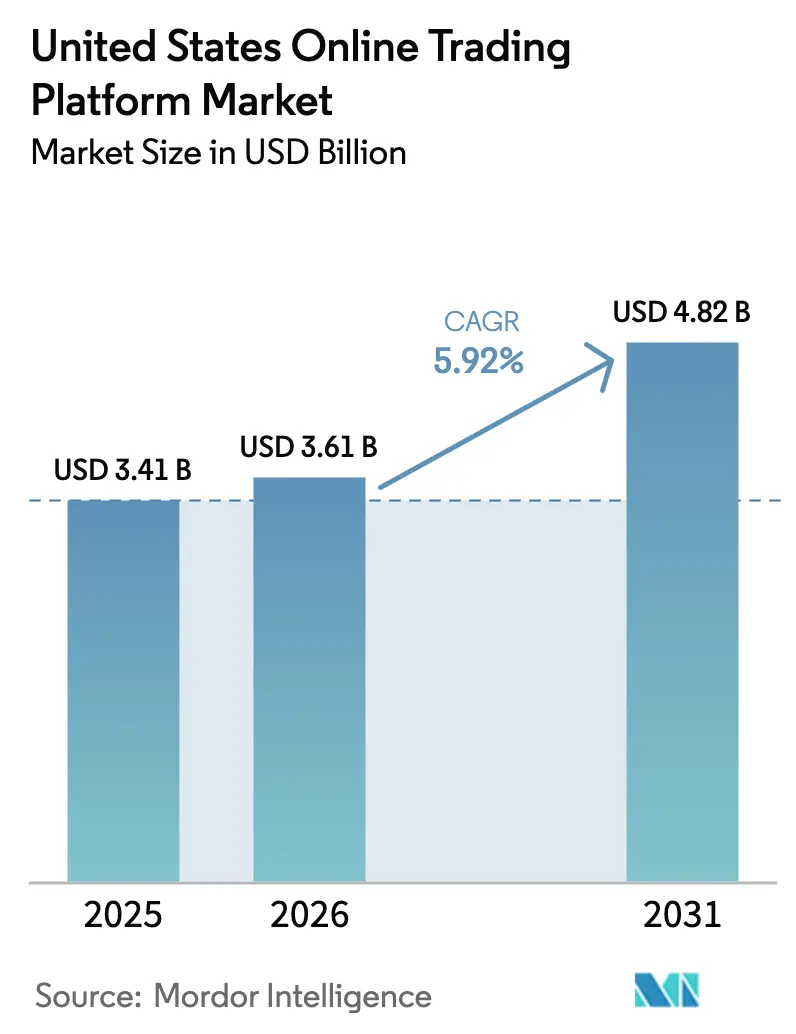

| 基準年の市場規模 (2025) | 3.41 十億米ドル |

| 市場規模 (2026) | 3.61 十億米ドル |

| 市場規模 (2031) | 4.82 十億米ドル |

| 成長率 (2026 - 2031) | 5.92% CAGR |

| 市場集中度 | 中 |

主要プレーヤー*免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる米国オンライン取引プラットフォーム市場分析

米国のオンライン取引プラットフォーム市場は2025年に34億1,000万USDと評価され、2026年の36億1,000万USDから2031年には48億2,000万USDに達すると予測されており、予測期間(2026年〜2031年)におけるCAGRは5.92%です。手数料無料取引と単元未満株式によって強化された個人投資家の参加拡大が、新規口座開設における二桁成長を持続させる一方、プラットフォームの運営規模に対する要件を高めています。モバイルファーストの設計、クラウド展開、およびAI対応アナリティクスが、基本的な株式取引を超えて債券、暗号資産、およびオルタナティブ資産へとユースケースを拡大しています。一方、FINRAの提案する手数料引き上げおよび米国証券取引委員会(SEC)のAIガバナンスへの注力によって生じるコンプライアンスコストが利益率を圧迫し、幅広い資産基盤と強固な技術スタックを有する企業に競争優位をもたらしています。アクセスの容易さと規制当局の精査との緊張関係が、見通し期間にわたるサイバーセキュリティ、データプライバシー管理、およびポストトレード自動化への戦略的投資を形成すると予想されます。

主要レポートの要点

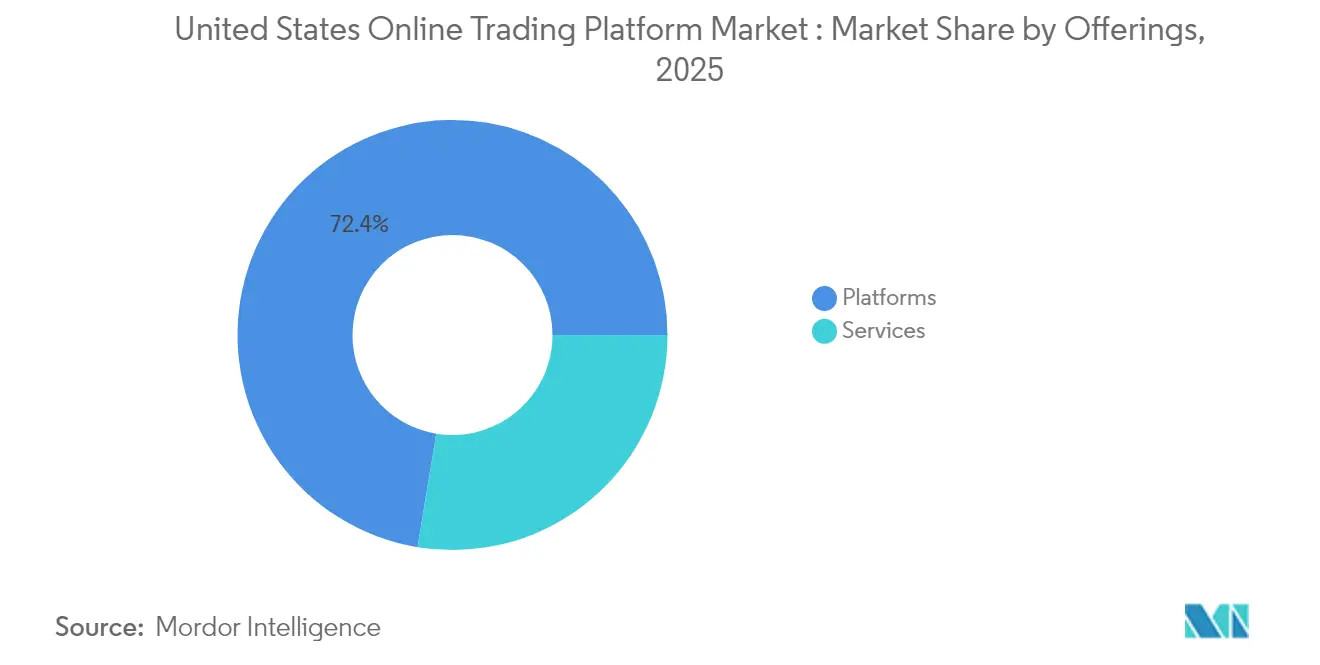

- 提供内容別では、プラットフォームが2025年に米国オンライン取引プラットフォーム市場シェアの72.40%を占めてリードしており、サービスは2031年にかけてCAGR 7.78%で成長する軌道にあります。

- 展開モード別では、クラウドが2025年に米国オンライン取引プラットフォーム市場規模の61.40%のシェアを占め、2031年にかけてCAGR 9.27%で拡大しています。

- タイプ別では、初心者向けインターフェースが2025年に収益シェアの56.30%を獲得しており、上級プラットフォームは2031年にかけてCAGR 8.12%で上昇すると予測されています。

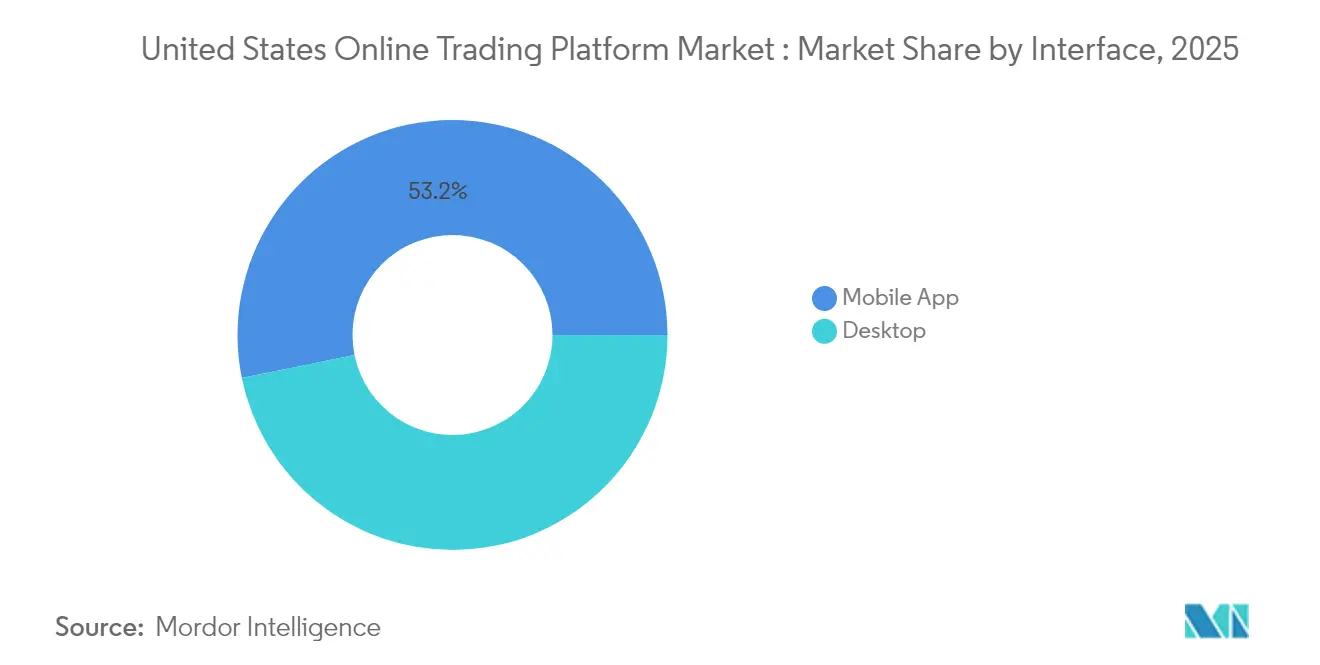

- インターフェース別では、モバイルアプリが2025年に米国オンライン取引プラットフォーム市場規模の53.20%のシェアを保有しており、デスクトップソリューションはCAGR 7.74%で成長しています。

- エンドユーザー別では、個人投資家が2025年に80.40%の市場シェアで優勢を占めていますが、機関投資家はCAGR 7.52%で最速の成長を示しています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

米国オンライン取引プラットフォーム市場のトレンドとインサイト

推進要因の影響分析*

| 推進要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の期間 |

|---|---|---|---|

| 手数料無料取引と単元未満株式の普及 | +1.8% | 北米で最も強い影響を持つグローバル規模 | 中期(2〜4年) |

| スマートフォンの普及がモバイル取引導入を加速 | +1.5% | APACおよび北米で特に強く、グローバル規模 | 短期(2年以内) |

| AI駆動のロボアドバイザリーおよび予測分析の統合 | +1.2% | 北米およびEUが主導し、APACへ拡大 | 長期(4年以上) |

| 個人投資家基盤の拡大(Z世代とミレニアル世代) | +1.0% | 都市部に人口集中を伴うグローバル規模 | 中期(2〜4年) |

| 暗号資産およびオルタナティブ資産クラスへの分散 | +0.8% | 北米が主導し、EUでは選択的に採用 | 中期(2〜4年) |

| 24時間取引ウィンドウが時間外流動性を解放 | +0.6% | 北米が主導し、他地域へのパイロット拡大あり | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

手数料無料取引と単元未満株式の普及

手数料無料の価格設定は、コスト障壁を取り除き、収益化をオーダーフロー対価とキャッシュ管理利回りへとシフトさせることで、競争上のポジショニングを再形成しました。Robinhoodの2024年売上高は29億5,000万USDで、そのうち61%がオーダーフローから得られており、補助的収益モデルがゼロ手数料執行を相殺する方法を示しています。[1]米国証券取引委員会、「SECが2024会計年度の執行結果を発表」、sec.gov 単元未満株式取引は高価格株へのアクセスを広げ、初めての投資家向けの獲得ファネルとして機能します。学術的証拠は、マイクロロット取引が有用な流動性シグナルを含み、時間の経過とともにスプレッドを縮小することを示しています。プラットフォームは低所得層の未開拓シェアを獲得するために1USDのエントリーポイントを導入し続けていますが、その結果生じるオーダーフローの集中は、ベスト執行品質に関する規制当局の注目を高めています。

スマートフォンの普及がモバイル取引導入を加速

Z世代の64%以上およびミレニアル世代の68%がモバイルバンキングを好み、証券会社設計におけるモバイルファーストの志向を強化しています。[2]米国銀行協会、「消費者調査バンキング方法2024」、aba.com アプリに組み込まれたAI対応センチメントエンジンは、手動調査時間を削減し、アルゴリズムサポートを採用する機関のオペレーションコストを25%削減できます。ただし、ソーシャルトレーディング機能はリスクテイクを誘発します。ピアパフォーマンスフィードはより大きなベットサイズと相関し、ボラティリティが上昇すると満足度が低下します。規制当局は、ゲーミフィケーションされたプロンプトが取引頻度を過度に刺激するかどうかを評価しており、行動的ナッジに関する将来の開示義務を示唆しています。

AI駆動のロボアドバイザリーおよび予測分析の統合

ロボアドバイザーが運用する資産は2025年に1兆USDを超え、低所得世帯における信頼格差が記録されているにもかかわらず増加し続けています。[3]Springer、「AIロボアドバイスの倫理スコアリング」、link.springer.com SECによる2名のアドバイザーに対する「AIウォッシング」に関するペナルティは、マーケティングの正確性に関する執行を強調しています。機械の出力と人間の監督を組み合わせたハイブリッドモデルは、より高い遵守率を記録し行動的惰性を緩和しており、完全自律よりも新たな標準として浮上していることを示唆しています。説明可能なAIに投資するプラットフォームは、慎重な層における転換率を向上させ、透明性において差別化を図ることができます。

個人投資家基盤の拡大(Z世代とミレニアル世代)

40歳未満の投資家による資金移動は過去10年間で3倍になり、デジタルチャネルへの持続的な需要をもたらしています。[4]JPMorgan Chase研究所、「個人投資家の人口動態の変化」、jpmorganchase.com 黒人およびヒスパニック系投資家の間での参加率がより速く上昇しており、金融包摂における進歩を示しています。WallStreetBetsのようなソーシャルメディア主導の出来事は集合的影響力を実証しましたが、学術的レビューではピーク時の議論で開かれたポジションにおいて負の保有期間リターンが明らかになっており、教育の必要性を強調しています。金融リテラシーモジュールを統合するプラットフォームは、デジタルエンゲージメント慣行に関するSECの今後のガイダンスを満たしながら、顧客維持を向上させることができます。

抑制要因の影響分析*

| 抑制要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の期間 |

|---|---|---|---|

| サイバーセキュリティおよびデータプライバシー侵害の激化 | -1.2% | 北米およびEUで深刻な影響を持つグローバル規模 | 短期(2年以内) |

| SECおよびCFTCおよびFINRAのコンプライアンスコストの複雑さと進化 | -0.8% | 北米が主導し、グローバルオペレーションへの波及あり | 中期(2〜4年) |

| オーダーフロー対価(PFOF)モデルの禁止・改革の可能性 | -0.7% | 北米が主導し、グローバルな規制波及の可能性あり | 中期(2〜4年) |

| 割引ブローカー間の市場飽和による利益率の圧迫 | -0.5% | 北米が主導し、成熟市場での選択的影響あり | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

サイバーセキュリティおよびデータプライバシー侵害の激化

サイバーインシデントによる極端な損失事象の確率は2017年以降4倍になり、相互接続された取引エコシステム全体のシステミックリスクを拡大しています。FINRAの2025年レポートは、新規口座詐欺と量子コンピューティングの脆弱性を短期的な脅威として挙げています。2023年に60の信用組合を混乱させたランサムウェア攻撃は、サードパーティへの依存リスクを浮き彫りにしました。フィッシング侵害の平均コストはヘッドラインの観点では控えめですが、証拠金残高を扱うプラットフォームに対する潜在的な評判の損害ははるかに大きいです。サイバーレジリエンス投資と多要素認証プロトコルは、執行品質と並ぶ中核的な差別化要因となっています。

SECおよびCFTCおよびFINRAのコンプライアンスコストの複雑さと進化

FINRAは2029年までに年間4億5,000万USDのコストを追加する手数料引き上げを段階的に実施しています。2025年のSEC審査優先事項は、AI展開、T+1ポストトレードタイミング、およびオフチャネルコミュニケーションの記録保管への監視を拡大しています。証券貸付透明性エンジンの実装は詳細な報告手数料を導入し、T+1決済は調整ウィンドウを圧縮してリアルタイム自動化要件を高めています。2024年の82億USDという記録的なペナルティは、コンプライアンス違反による財務リスクの上昇を示しています。成熟したガバナンスフレームワークとスケーラブルなクラウドインフラを持つプラットフォームは、これらのコストをより効果的に吸収し、統合トレンドを強化するでしょう。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

提供内容別:プラットフォームがサービス統合を強化

プラットフォームは2025年に72.40%の収益を獲得し、付加価値サービスが層状に組み込まれるアンカーとなっています。統合されたリサーチ、マージン貸付、およびキャッシュ管理機能が粘着性を高めるため、プラットフォームの米国オンライン取引プラットフォーム市場規模は着実に拡大する見込みです。サービスはCAGR 7.78%で成長しており、コンサルティング、アドバイザリーAPI、およびサードパーティデータフィードが、フルスタック開発を強いることなく増分収益をもたらすことを示しています。競争上の差別化は、生の執行速度から税損収穫またはESGスクリーニングなどの補助的機能の幅へとシフトしています。高まるコンプライアンスオーバーヘッドがプラットフォームの合併を加速させ、買収者が規制コストを分散してクロスセリングで収益化することを可能にしています。逆に、ニッチなプロバイダーは独立ブローカーよりもサービスレイヤーパートナーとして位置づけ、オープンAPIを通じてプラットフォームエコシステムに参入しています。

手数料からの価格転換は、純利息収入とオーダーフロー対価リベートへの依存を高め、収益を金利サイクルと政策変更にさらしています。アルゴリズムによるベスト執行分析や流動性調達モデルを提供するサービスプロバイダーは、プラットフォームが精査の中でスプレッドを守ろうとする中で重要性を増しています。米国オンライン取引プラットフォーム市場では、コアプラットフォームへのアクセスが無料のままで、プレミアム分析、コーチング、または税務ツールがサブスクリプションまたは使用量ベースのモデルに従うハイブリッド収益スタックが目撃される可能性が高いです。このツートラック戦略は、出来高ボラティリティに対して収益を安定させ、製品ロードマップをユーザーの洗練度曲線に合わせます。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

展開モード別:クラウドが効率性を加速

クラウド展開は2025年に61.40%のシェアを保有し、CAGR 9.27%で最速の成長を遂げており、弾力的キャパシティ、マイクロサービスアーキテクチャ、および組み込みセキュリティアップデートへの戦略的志向を強調しています。米国オンライン取引プラットフォーム市場シェアにおけるクラウドの優位性は、レガシーオンプレミスデータセンターに負荷をかける24時間取引ウィンドウおよびリアルタイム決済への推進によって増幅されています。クラウドネイティブアナリティクスはリリースサイクルを短縮し、規制が変化した際の迅速なコンプライアンスパッチングを可能にします。主要プロバイダーはFINRA対応のロギングテンプレートと独立テナンシーモジュールを導入し、データ主権に関する懸念を緩和して、以前は消極的だった機関投資家クライアントを説得しています。

超低遅延または独自のハードウェアアクセラレーションが不可欠な場合、例えば高頻度取引デスクなどでは、オンプレミスシステムが継続されます。しかし、これらのユーザーでさえハイブリッドスタックを採用し、あまり機密性の高くないワークロードをクラウドにルーティングしてコストを削減しています。米国オンライン取引プラットフォーム産業がISO 20022とリアルタイム確認を中心にポストトレードメッセージングを標準化するにつれて、クラウドのスケーラビリティが不可欠となります。ベンダー集中リスクはマルチクラウドフェイルオーバーアーキテクチャとゼロトラストネットワークフレームワークによって対処されています。クラウド導入は環境規制もサポートし、プロバイダーがプラットフォームのESG開示要件を満たすために役立つ再生可能エネルギークレジットを提供しています。

タイプ別:上級プラットフォームが洗練されたユーザーを引き付ける

初心者向けアプリは、オンボーディングを簡素化しマイクロ投資を促進することで2025年に56.30%のシェアを確保しました。それにもかかわらず、上級プラットフォームはCAGR 8.12%で急速に進んでおり、より深い分析、条件付き注文、および多資産カバレッジへのユーザーの移行を反映しています。経験豊富な投資家がスリッページを低減するダイレクトマーケットアクセスとスマートルーティングエンジンを優先するため、上級ティアの米国オンライン取引プラットフォーム市場規模は拡大しています。上級プラットフォームは通常、適度な手数料またはティア型サブスクリプションを課し、オーダーフロー収益の変動から保護し、執行品質とインセンティブを一致させています。

かつて初心者のエンゲージメントを促進していたゲーミフィケーション戦術は規制の検討に直面しており、プロバイダーにリスク管理と教育的オーバーレイを追加するよう促しています。ポートフォリオが成長するにつれて、ユーザーはパフォーマンス帰属ツール、税効率的なリバランシング、および複数資産相関ダッシュボードを求めます。上級プラットフォームはサードパーティのフィンテックエンジンとのパートナーシップを通じてこれらのモジュールを統合し、移行ユーザーを取り込む可能性があります。成功は複雑さと使いやすさのバランスを保ち、インターフェースの深さが圧倒せず、洗練された機能を段階的に明らかにすることにかかっています。

インターフェース別:デスクトップがシリアストレーダーの間で勢いを取り戻す

モバイルは2025年に53.20%のシェアを保有していましたが、頻繁にトレードする投資家がマルチモニターチャートおよびキーボードショートカット用の大型スクリーンに戻るため、デスクトップの使用はCAGR 7.74%で回復しています。深いオプションチェーン分析、ストラテジービルダー、およびアルゴリズムバックテストエンジンは、デスクトップ環境でより良いパフォーマンスを発揮します。デスクトップユーザーに関連する米国オンライン取引プラットフォーム市場規模は、このコホートがしばしばデリバティブを取引しマージン残高を維持するため、アカウントあたりの平均収益が高いことを反映しています。モバイルは迅速な注文入力とポートフォリオ監視において優位を維持していますが、デバイス間の相互運用性は衛生的な要素となっています。

デスクトップのイノベーションは、カスタマイズ可能なワークスペース、遅延最適化されたデータフィード、および自然言語指示を実行可能なコードに変換するAI支援スクリプティングに焦点を当てています。一方、モバイルアプリはマイクロラーニングハブへと進化し、簡潔な市場インサイトとリスクアラートをプッシュしています。デバイス間でシームレスな状態同期を実現するプラットフォームは忠誠心を強化し、口座の移動性を制限します。行動的プロンプトを対象とする規制提案はモバイルインターフェースの設計を再形成し、専門家の間でデスクトップの分析的優位性をさらに高める可能性があります。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー別:機関投資家の採用が加速

個人投資家は80.40%のシェアを占め、個人口座の規模によりプラットフォームの経済性を支えています。しかし、機関投資家は7.52%で成長しており、高度な注文管理システム、コンプライアンス報告、および保管ワークフローへの接続を必要としています。資産運用会社がフロントオフィスのインタラクションをデジタル化するにつれて、米国オンライン取引プラットフォーム市場はホワイトラベルダッシュボードおよびデジタルアドバイスポータルの新たなサブスクリプション収益を開拓しています。機関投資家もデジタルチャネルをモデルポートフォリオ、仕組み債、およびプライベート市場配分の配布アームとして捉えています。

個人投資家のフローはマクロボラティリティとソーシャルメディアのセンチメントに敏感であり、強固な顧客サポートとリアルタイムのリスク教育が求められます。機関投資家のフローは対照的に、より安定した資産レベルをもたらし、個人投資家の価格発見に利益をもたらす流動性の深さに貢献します。アドバイザー向けの自動化されたモデル提供と個人投資家向けのコミュニティチャットモデレーションなど、機能セットをカスタマイズするプラットフォームは相乗効果を獲得しながら、異なるコンプライアンス義務を満たします。両コホートの成長は、マルチセグメントアーキテクチャが単一セグメントの既存企業を凌駕する未来を示唆しています。

地理的分析

米国は、世界の時価総額の47.4%を占める株式市場と、投資家保護とイノベーションのバランスをとる規制フレームワークに支えられ、米国オンライン取引プラットフォーム市場の焦点であり続けています。2024年5月のT+1決済への移行は確認率を向上させ取引失敗を減少させ、運営上の回復力を示しました。2024年のスポットビットコインETFの全国的な採用は資産カバレッジを拡大し、米国オンライン取引プラットフォーム市場における増分的な注文フローを刺激しました。特にデジタル資産ライセンスに関する州レベルの違いが複雑さを生み出しており、プラットフォームはしばしば異なる規制に準拠するために居住地別に機能を分割しています。

都市部はZ世代とミレニアル世代のユーザーの集中により高い普及率を示しています。農村部の採用は遅れていますが、金融リテラシー推進とブロードバンドカバレッジの改善により加速しています。連邦準備制度の政策は、マージン率とキャッシュスイープ利回りを通じてプラットフォームの収益に直接影響します。引き締めサイクルは純利息収入を拡大し、緩和フェーズはオーダーフローへの競争を激化させます。一方、カリフォルニア州とニューヨーク州で制定されたサイバーセキュリティ法規は、より厳格な侵害通知とベンダーリスク基準を課し、全国的な企業にベースライン管理の引き上げを促しています。

米国プラットフォームによる国際展開は慎重なままです。2027年に向けたヨーロッパのT+1への移行とアジアにおけるベスト執行同等性に関する議論は、国境を越えたスケーリングを容易にする可能性があります。しかし、データローカリゼーション法と暗号資産カストディに関する異なるスタンスが、完全な機能の海外展開を制約しています。現地のブローカーディーラーとのパートナーシップや認可事業体の買収が、優先される参入モードとして浮上しています。逆に、米国への参入を目指す外国プラットフォームは、特にパターンデイトレードルールと統合監査トレイル報告に関して、高いコンプライアンス閾値に直面しています。

競争環境

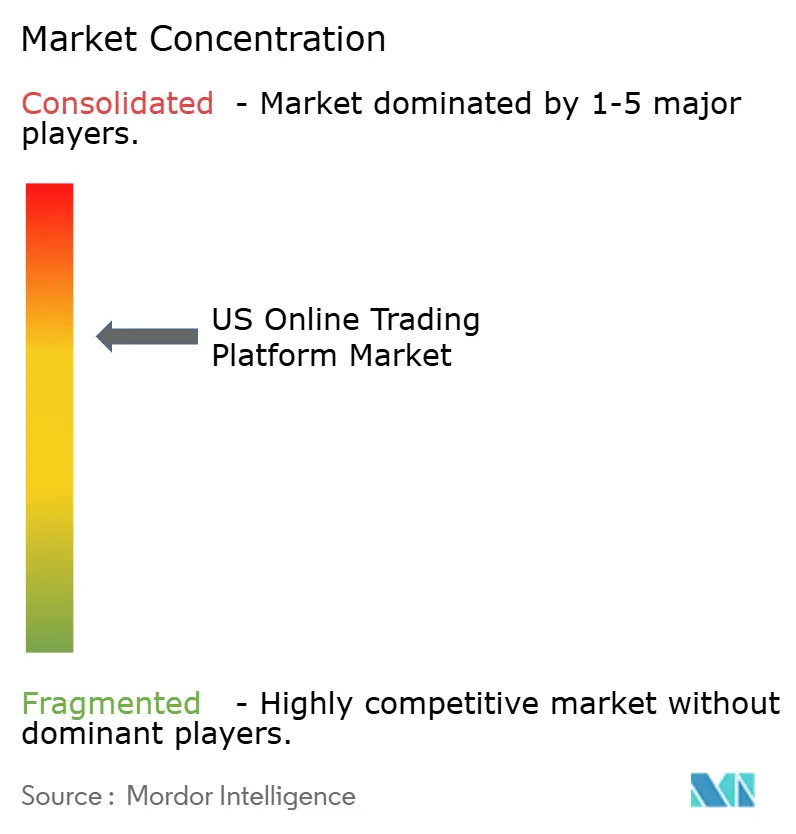

市場構造は適度に集中しており、上位5社のプロバイダーが資産の大部分を支配しながらも、ニッチなイノベーターの余地を残しています。Charles Schwabは10兆1,000億USDのクライアント資産を運用し、FidelityはUSD 13兆7,000億USDを運用しており、規模を活用して手数料圧縮を相殺しています。Interactive Brokersは低コストマージン貸付とグローバル取引所接続で競争しています。Schwabによるとを通じてTD Ameritradeの吸収に見られるように、統合が続いており、技術スタックを統一し製品カバレッジを拡大しました。

戦略的な動きは、顧客生涯価値を高めチャーンを減らすことを目的としたバンキング、アドバイザリー、および決済の垂直統合を中心に展開されています。同時に、暗号資産、先物、および予測市場への水平的多様化が資産クラスの移行に対応しています。Schwabの24時間5日間取引の展開とInteractive Brokersの株式分割はいずれも、流動性拡大と個人投資家のウォレットシェアを目指しています。技術支出は自然言語取引アシスタントや異常検出エンジンがサポートコストを削減するAI駆動のパーソナライゼーションを優先しています。

規制が競争の堀を再形成しています。コンプライアンス自動化が堅牢な企業は新興製品をより迅速に導入でき、市場投入の時間的優位性を生み出します。逆に、固定費の上昇は小規模プレーヤーをホワイトラベル契約またはコミュニティベースのESGポートフォリオなどのニッチ特化へと向かわせます。新興参入者はソーシャルトレーディングオーバーレイを強調しますが、エンゲージメントのゲーミフィケーションを制限するIOSCOのルールの可能性に対処しなければなりません。要約すると、規模、資産カバレッジの幅、およびコンプライアンスの俊敏性が、進化する米国オンライン取引プラットフォーム市場におけるポジショニングを定義します。

米国オンライン取引プラットフォーム産業リーダー

Fidelity Investments Institutional Operations Company, Inc.

The Charles Schwab Corporation

Interactive Brokers LLC

Merrill Lynch, Pierce, Fenner and Smith Inc. (Bank of America Corporation)

E*TRADE LLC (Morgan Stanley)

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年5月:Interactive Brokerが株式へのアクセスを向上させ投資家基盤を拡大するために、4対1の株式分割を発表しました。

- 2025年5月:Charles Schwabは、thinkorswimを通じて個人投資家向けの24時間取引を拡大し、数百のETFを追加して、常時流動性への需要を示しました。

- 2025年3月:SECはデジタル資産に関する包括的なガイドラインを策定するための専任の暗号資産タスクフォースを設立し、カストディ、開示、および市場構造義務に関する明確化を示しました。

- 2025年2月:FINRAは2025年規制監督レポートを発表し、サイバーセキュリティの脅威、サードパーティベンダーのガバナンス、および時間外取引管理への注力強化を概説しました。

研究方法のフレームワークとレポートの範囲

市場の定義と主な対象範囲

本調査では、米国のオンライン取引プラットフォーム市場を、モバイル、デスクトップ、ウェブを問わず、個人投資家や機関投資家がFINRAに登録された仲介業者を通じて証券、外国為替、暗号、上場デリバティブの取引、管理、決済を行うための専用デジタル・インターフェースによって得られる年間総収入と定義している。対象は、ライセンスされたブローカー・ソフトウェア、ホワイトラベルのポータル、および関連するSaaSサポート料に及ぶ。

除外範囲:純粋な決済ゲートウェイ、セルフ・オーダー・エントリーを欠くスタンドアローンのロボアドバイザー・ポートフォリオ、およびハードウェア端末は除外される。

セグメンテーションの概要

- 提供内容別

- プラットフォーム

- サービス

- 展開モード別

- クラウド

- オンプレミス

- タイプ別

- 初心者向けプラットフォーム

- 上級トレーダー向けプラットフォーム

- インターフェース別

- モバイルアプリ

- デスクトップ

- エンドユーザー別

- 個人投資家

- 機関投資家

詳細な調査方法とデータの検証

一次調査

北東部、サンベルト、太平洋地域の証券会社のCTO、クラウド・ホスティング・パートナー、コンプライアンス担当者、頻繁に取引を行うトレーダーに話を聞き、料金体系、アクティブ・ユーザー比率、モバイル・エンゲージメント・パターンを検証した。そして、これらの知見をデスクでの調査結果と照合した。

デスクリサーチ

モルドールのアナリストは、SECの13F提出書類、FINRAの口座開設報告書、連邦準備制度理事会の金融収支表、SIFMAの取引量ダッシュボード、労働統計局のICT賃金シリーズからマクロとミクロの指標をまとめた。規制当局の文書や消費者向け技術調査も、私たちの需要レンズを豊かにしてくれた。ベンダーの収益についてはD&B Hoovers、報道分析についてはDow Jones Factivaなどの有料ユーティリティが企業レベルのベースラインを支えている。このリストは例示であり、その他多くの権威あるフィードがデータ収集と検証をサポートした。

マーケット・サイジングと予測

トップダウン・パスでは、FINRAのアクティブ口座数を需要プールに変換し、口座あたりの平均収益を乗じ、取引量の弾力性とマージン金利スプレッドを調整します。サプライヤーの収益とアプリストアの収益化データをサンプリングしたボトムアップのクロスチェックを選択することで、異常値にフラグを立て、微調整を行う。主要変数には、スマートフォンの取引シェア、1日平均株式取引量、クラウド移行率、規制料金体系、可処分所得などが含まれる。予測は、多変量回帰と、金利や暗号の普及の変化を捉えるためのシナリオ分析を組み合わせて作成される。パラメータはインタビューによるコンセンサスでストレステストされる。

データ検証と更新サイクル

出力は3層のレビューを通過する。すなわち、過去の系列に対する自動差異スキャン、上級アナリストによるピアレビュー、差異が5%を超えた場合のソースへの再連絡である。報告書は12ヶ月ごとに更新され、重要な事象が発生した場合はサイクル半ばにパッチが適用される。

モルドールの米国オンライン・トレーディング・プラットフォームがベースライン・コマンドの信頼性を保証する理由

プロバイダーが地域を混在させたり、付随的なソフトウェアをバンドルしたり、不透明な手数料前提に頼ったりしているため、公表されている数値は乖離している。例えば、ある外部出版社は、クリアリングハウス・ソフトウェアとロボアドバイザリー資産を組み入れることで、2024年の米国での収益を125億米ドルとしている。別の情報源は、2024年の基準値を30億米ドルとしているが、急増するモバイル取引を調整することなく、この数字を2019年から前倒ししている。当社の規律あるスコープ、年次更新、デュアルアプローチモデリングは、見積りの透明性と再現性を維持する。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主なギャップドライバー |

|---|---|---|

| 34.1億米ドル(2025年) | モルドール・インテリジェンス | スコープと前提条件が完全に開示されている |

| 125億米ドル(2024年) | グローバル・コンサルタンシーA | 清算ソフトウェアとロボアドバイス資産のバンドル |

| 30億米ドル(2024年) | 地域コンサルタントB | 過去のCAGRを前倒し、モバイル収益化のシフトは省略 |

これらの対比は、ひとたびスコープクリープや時代遅れの基準線が取り除かれれば、モルドールは観察可能なユーザー数と開示された料金利回りに固定されたバランスの取れた基準点を提供することを示している。

レポートで回答される主要な質問

米国オンライン取引プラットフォーム市場の現在の規模はどのくらいですか?

市場は2026年に36億1,000万USDで、2031年までに48億2,000万USDに達すると予測されています。

米国オンライン取引プラットフォーム市場内で最も急速に成長しているセグメントはどれですか?

クラウド展開がCAGR 9.27%で成長をリードしており、プラットフォームがスケーラブルでコンプライアンス対応のインフラへと移行しています。

手数料無料モデルはどのように資金調達されていますか?

プラットフォームはオーダーフロー対価リベート、現金残高からの純利息収入、およびプレミアムサブスクリプションサービスに依存して、ゼロ手数料執行を相殺しています。

モバイル優位の時代が続いた後、なぜデスクトップの使用が増加しているのですか?

シリアストレーダーは、マルチモニターセットアップと低遅延データフィードをサポートするデスクトッププラットフォームで利用可能な大型ディスプレイと高度な分析を好みます。

2031年までにプラットフォームに最も影響を与える規制変更は何ですか?

FINRAの手数料引き上げ、SECによるAI展開の監視、およびT+1ポストトレード決済期限が、最も重大なコストおよび技術的プレッシャーを構成しています。

競争環境はどの程度集中していますか?

上位5社が資産の70%をわずかに超える割合を支配しており、規制上のハードルを効果的にナビゲートできる専門的な参入者の余地がある適度な集中を示しています。

最終更新日: