オンラインフードデリバリー市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

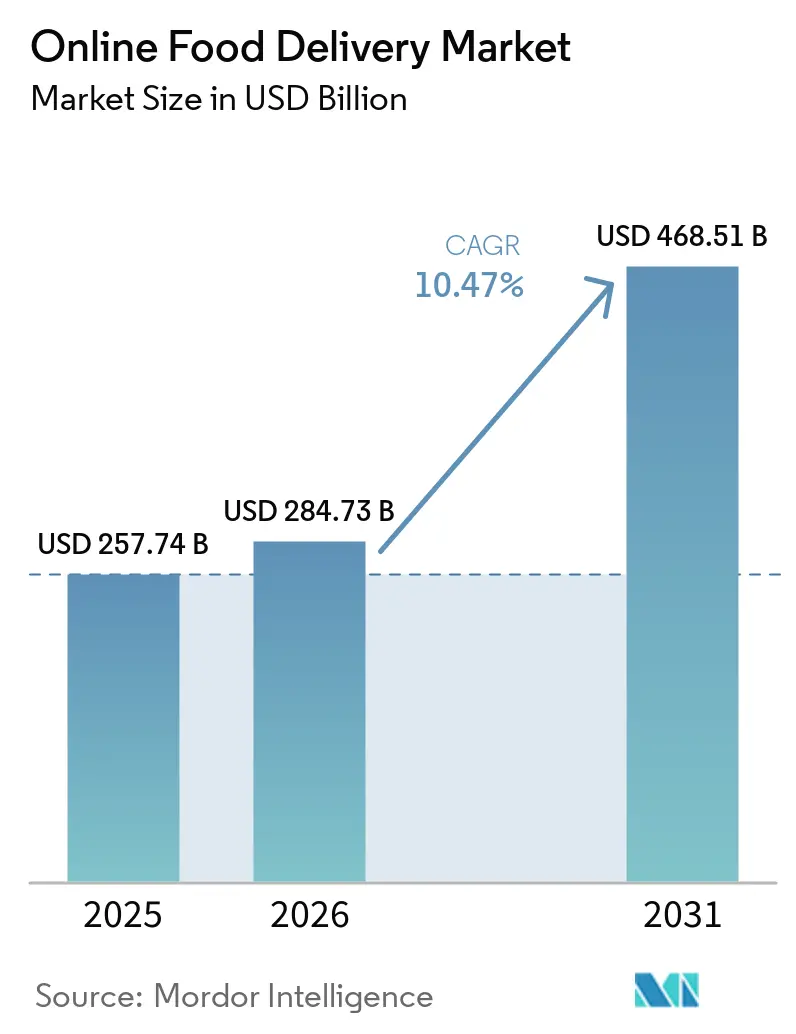

| 市場規模 (2026) | 284.73 十億米ドル |

| 市場規模 (2031) | 468.51 十億米ドル |

| 成長率 (2026 - 2031) | 10.47% CAGR |

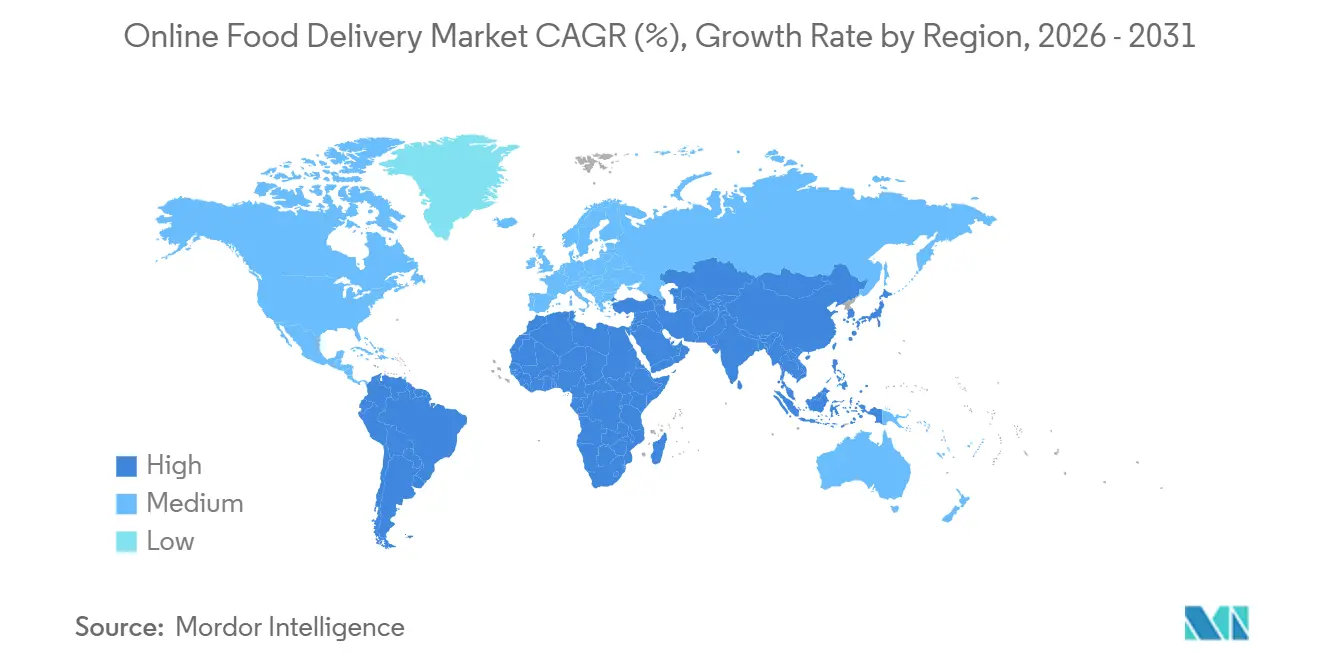

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

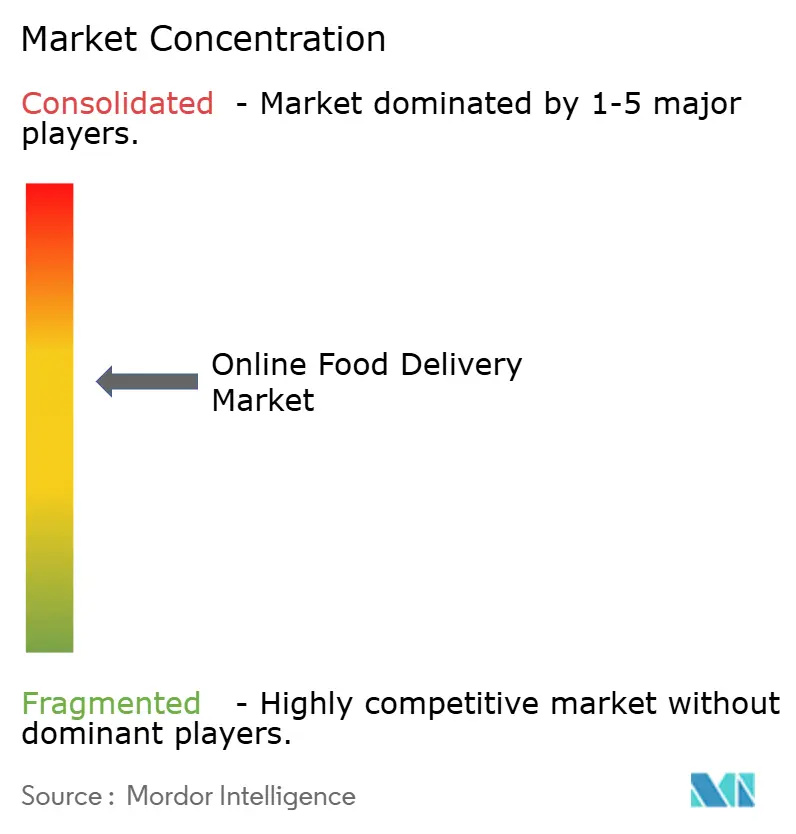

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるオンラインフードデリバリー市場分析

オンラインフードデリバリー市場規模は2025年にUSD 2,577.4億と評価され、2026年のUSD 2,847.3億から2031年にはUSD 4,685.1億に達すると推定されており、予測期間(2026年〜2031年)中のCAGRは10.47%です。このオンラインフードデリバリー市場の成長は、主に消費者がより多忙なライフスタイルと長い労働時間に直面する中で、利便性と時間節約ソリューションへの需要の高まりによって牽引されています。ビジネスモデル別では、サービスプロバイダーにとってより良い価格管理を提供するため、直接チャネルが注目を集めています。サービスタイプ別では、プラットフォームデリバリーサービスがカバレッジとアクセシビリティを拡大するにつれて急速に拡大しています。支払いモードに関しては、デジタルウォレットが使いやすさから市場を支配していますが、デジタル普及が遅い新興市場では現金払いが依然として人気です。プラットフォームに関しては、モバイルアプリケーションがユーザーフレンドリーなインターフェースと利便性を提供し市場をリードしていますが、デスクトッププラットフォームは特定の高付加価値セグメントで引き続き重要です。オンラインフードデリバリー市場は適度に分散しており、複数のプレイヤーが市場シェアの獲得と消費者の進化するニーズへの対応を競っています。

主要レポートのポイント

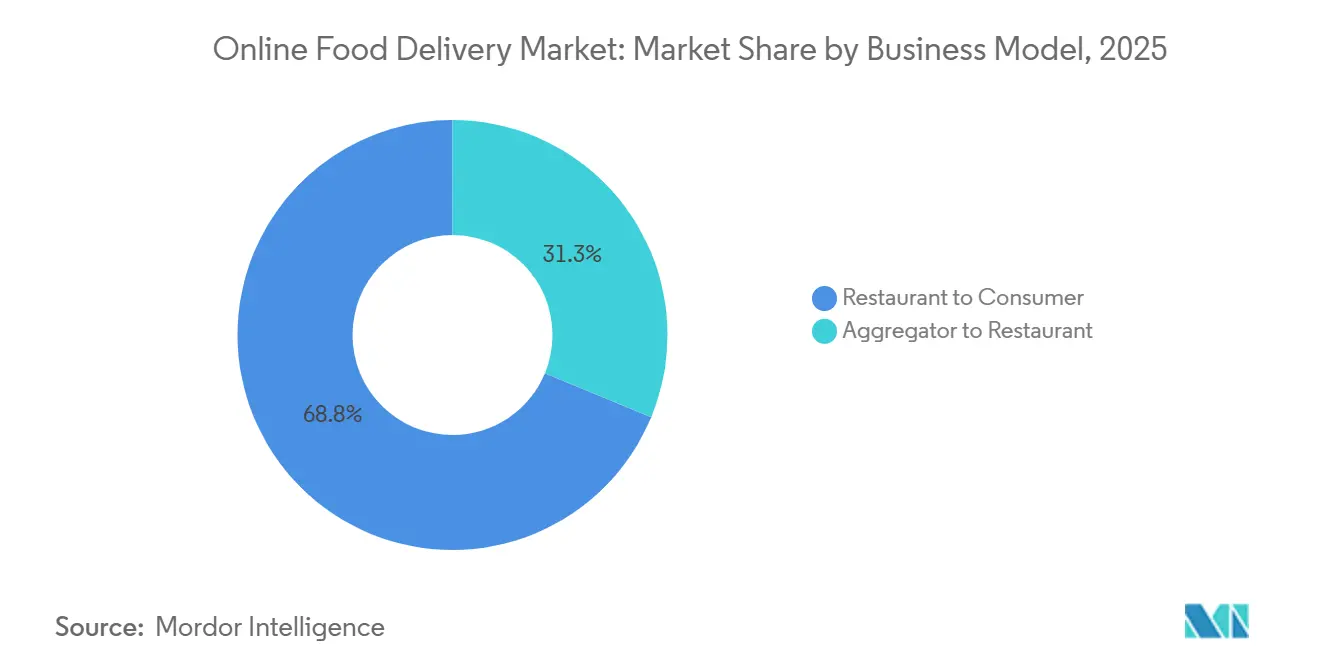

- ビジネスモデル別では、レストラン・トゥ・コンシューマーチャネルが2025年のオンラインフードデリバリー市場シェアの68.75%を占め、アグリゲーター・トゥ・レストランモデルは2031年までに11.47%のCAGRで成長すると予想されています。

- サービスタイプ別では、レストラン管理デリバリーが2025年の収益の37.82%をリードし、プラットフォームデリバリーは2031年までに12.31%のCAGRで拡大する見込みです。

- 支払いモード別では、オンライン決済が2025年の取引の67.45%を占め、代金引換取引は最も速い成長率でCAGR 12.75%で成長しています。

- プラットフォーム別では、モバイル・タブレットアプリが2025年の注文の82.76%を獲得し、デスクトップポータルはエンタープライズケータリング需要に支えられてCAGR 11.84%を記録しています。

- 地域別では、北米が2025年の収益でトップとなり、アジア太平洋地域が2031年までのCAGR 12.53%で最も急速に成長しています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

市場動向とインサイト

オンライン食品デリバリー市場の促進要因影響分析*

| ドライバー | (〜) CAGRへの影響(%) | 地理的 関連性 | 影響 タイムライン |

|---|---|---|---|

| 多忙なライフスタイルと長い労働時間による利便性と時間節約への需要 | +2.3% | 北米、欧州、都市部アジア太平洋でピーク強度を持つグローバル | 中期 (2〜4年) |

| デジタルウォレット、カード、即時決済システムの採用 | +1.8% | アジア太平洋(インドUPI、中国Alipay/WeChat Pay)、ラテンアメリカ(ブラジルPix)が主導するグローバル | 短期 (2年以内) |

| 無料デリバリーオファー、アプリ割引、サブスクリプションプランが試用を促進 | +1.5% | 北米、欧州、都市部アジア太平洋およびラテンアメリカへの波及 | 中期 (2〜4年) |

| 需要の高いエリアで食料供給を拡大するデリバリー専用キッチン | +1.2% | アジア太平洋コア(インド、中国、東南アジア)、中東およびラテンアメリカへの拡大 | 長期 (4年以上) |

| 非接触デリバリーサービスの人気 | +0.9% | 北米、欧州、先進アジア太平洋での持続的な採用を伴うグローバル | 短期 (2年以内) |

| 深夜・時間外注文の成長 | +0.7% | 全地域の大都市圏に集中するグローバル | 中期 (2〜4年) |

| 情報源: Mordor Intelligence | |||

多忙なライフスタイルと長い労働時間による利便性と時間節約への需要

オンラインフードデリバリー市場において、時間的制約がますます増している都市部の消費者が、オンラインフードデリバリーサービスの成長を牽引しています。多忙なプロフェッショナルや労働者は、貴重な時間を節約するために、料理や外食の代わりに食事を注文することを選んでいます。オンラインフードデリバリー市場におけるこのトレンドは、国際労働機関が2024年の雇用率を95.1%と推定し、広範な労働力参加を示していることで、高いグローバル雇用水準によって支持されています[1]出典:国際労働機関、「世界雇用・社会見通し:2024年5月更新」、ilo.org。デジタルプラットフォームとモバイル注文の急速な普及により、フードデリバリーは特に人口密集した都市部に居住する個人にとって便利なソリューションとなっています。短い配達時間やリアルタイム追跡などの機能は、メニュー価格が上昇しても繰り返し利用を促しています。例えば、インドのような市場では、スマートフォン利用の増加と都市部における可処分所得の増加の組み合わせが、オンラインフードデリバリー産業を大幅に後押ししています。

デジタルウォレット、カード、即時決済システムの採用

オンラインフードデリバリー市場におけるデジタルウォレットの利用増加は、オンラインフードデリバリーサービスの促進において重要な役割を果たしています。デジタルウォレットはチェックアウトプロセスをより速く簡単にし、より多くの衝動買いを促しています。2024年には、米国成人の58%がデジタルウォレットを使用しており、連邦決済改善機構によると、18歳から34歳の若い消費者の間ではその採用率が72%とさらに高くなっています[2]出典:連邦決済改善機構、「連邦準備制度決済インサイトブリーフ 消費者決済調査」、fedpaymentsimprovement.org。これは、若い世代の間でモバイルおよびアプリベースの決済方法への強い好みを示しています。Uber EatsやDoorDashなどのプラットフォームでのワンクリックチェックアウト機能により、顧客はカード情報を手動で入力することなくほぼ瞬時に注文を行うことができます。この利便性は、特に小規模で自発的な食品購入において繰り返し注文を促しています。決済プロセスがより迅速でユーザーフレンドリーになるにつれて、企業は顧客生涯価値の向上を見込んでいます。一方、人気のデジタルウォレットオプションを提供できないプラットフォームは、メニューや価格が競争力を維持していても、カート放棄率の上昇により顧客を失うリスクがあります。

無料デリバリーオファー、アプリ割引、サブスクリプションプランが試用を促進

オンラインフードデリバリー市場における無料デリバリーオファーとサブスクリプションプランは、注文の初期コストを削減することでオンラインフードデリバリーをより普及させています。これらの戦略は、顧客が新しいプラットフォームを探索し、新しいレストランを試すことを促しています。DoorDashのDashPass、Uber One、AmazonプライムとGrubhub+のパートナーシップなどのサービスは、デリバリーをより手頃で便利に感じさせます。その結果、顧客はより頻繁に注文し、これらのプラットフォームに忠実であり続ける傾向があります。これらのサブスクリプションモデルは、注文の規模と頻度を増加させることで機能し、プラットフォームが無料デリバリーの提供コストを相殺し、全体的な収益性を向上させるのに役立ちます。しかし、より多くの世帯が複数のサービスに加入するにつれて、サブスクリプション疲れのリスクが高まっています。これに対処するために、プラットフォームはユーザーを引き付け、サブスクリプションのキャンセルを防ぐために、新しい特典、割引、ロイヤルティ報酬を定期的に導入する必要があります。

深夜・時間外注文の成長

深夜・時間外の食事注文の増加トレンドは、より多くの消費者が従来の朝食、昼食、夕食の時間外に食事を求めるようになるにつれて、オンラインフードデリバリー市場を牽引しています。柔軟な勤務スケジュール、夜勤、リモートワーク、ストリーミングやゲームの人気の高まりなどの要因が、深夜や早朝の食事需要を促進しています。2023年8月に国際学際研究ジャーナルが実施した調査では、回答者の29.97%が月に3〜7回食事を注文しており、フードデリバリーが時折の贅沢ではなく定期的な習慣になっていることが明らかになりました[3]出典:国際学際研究ジャーナル、「オンラインフードデリバリーアプリケーションを使用した食事の注文と食事に関する調査」、ijfmr.com。このシフトに対応するために、デリバリープラットフォームは24時間365日対応のキッチンを導入し、夜間デリバリー車両を配備し、利便性に合わせたメニューを提供しています。これらの取り組みにより、プラットフォームはオフピーク時間帯にリソースをより効果的に活用し、追加収益を生み出し、消費者の進化するニーズに応えることができます。

オンライン食品デリバリー市場の抑制要因影響分析*

| 抑制要因 | (〜) CAGRへの影響(%) | 地理的 関連性 | 影響 タイムライン |

|---|---|---|---|

| レストランへの高い手数料 | -1.4% | 規制上限による北米および欧州での深刻な圧力を伴うグローバル | 短期 (2年以内) |

| デリバリーおよび人件費の上昇 | -1.1% | 最低賃金規制により北米および欧州で最も深刻なグローバル | 中期 (2〜4年) |

| アプリ上のメニュー価格インフレ | -0.8% | 新興市場の価格敏感な消費者に特に影響を与えるグローバル | 短期 (2年以内) |

| ラストマイル体験に対する限られた管理 | -0.6% | 物流インフラが分散した地域でより高い影響を持つグローバル | 長期 (4年以上) |

| 情報源: Mordor Intelligence | |||

ラストマイル体験に対する限られた管理

オンラインフードデリバリー市場における主要な課題の一つは、プラットフォームが注文の配達をサードパーティのライダーやギグワーカーに大きく依存しているため、ラストマイル配達プロセスに対する管理の欠如です。この依存は、遅延、誤った注文、食品が不適切な温度で届く、または取り扱いが悪いなどの問題を引き起こす可能性があり、これらはすべて顧客満足度やレストランまたはプラットフォームの評判に悪影響を与えます。食品の品質が優れていても、配達中の問題は不満を持つ顧客、否定的なレビュー、返金要求、さらには繰り返しビジネスの損失につながる可能性があります。これらの問題は、デリバリープラットフォームとレストランパートナーの両方の運営コストも増加させます。特にピーク時や悪天候時に注文数が増え続けるにつれて、一貫した信頼性の高い配達を確保することはさらに困難になります。これにより、ラストマイル配達プロセスは、テクノロジー主導のビジネスモデルにおける重要な弱点となっています。

アプリ上のメニュー価格インフレ

オンラインフードデリバリー市場において、フードデリバリーアプリ上のメニュー価格インフレは重大な課題をもたらしています。レストランはプラットフォーム手数料、包装、配達料などの追加コストをカバーするためにオンラインでより高い価格を設定することが多いためです。この価格差は消費者にとってますます顕著になっています。例えば、2025年のタイムズ・オブ・インディアの調査では、顧客がデリバリーアプリを通じて注文した同じ食品に対して、レストランで食事するよりも最大81%多く支払ったケースが浮き彫りになりました。これらの急激な価格上昇は顧客をより価格敏感にさせ、多くの人がデリバリーアプリの利用を減らすことにつながっています。代わりに、店内受け取りや自宅での食事準備などの代替手段を選ぶかもしれません。時間の経過とともに、このトレンドはオンライン注文の頻度を減少させ、顧客の離脱を増加させ、利便性への需要が継続的に高まっているにもかかわらず、フードデリバリープラットフォームの長期的な成長可能性を制限します。これらの価格格差に対する意識の高まりは、デリバリープラットフォームとレストランに対して、顧客を維持するためのより費用対効果の高いソリューションを見つけるよう、さらなる圧力をかける可能性があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

オンライン食品デリバリー市場セグメント分析

ビジネスモデル別:

直接チャネルが価格決定力を確保レストラン・トゥ・コンシューマープラットフォームは2025年のオンラインフードデリバリー市場をリードし、総市場シェアの68.75%を占めました。この成長は、独自のブランドアプリとデリバリーサービスを開発した大手レストランチェーンやグループによって牽引されています。これにより、これらのレストランは顧客と直接つながり、価格とプロモーションを管理し、サードパーティのアグリゲーターへの高い手数料の支払いを回避することができます。ロイヤルティプログラムやパーソナライズされたオファーなどの機能は顧客関係をさらに強化し、これらのプラットフォームをオンラインフードデリバリー市場においてレストランの主要な収益源としています。

オンラインフードデリバリー市場におけるアグリゲーター・トゥ・レストランプラットフォームは、2031年までに11.47%のCAGRで最も速く成長すると予想されています。これらのプラットフォームは、幅広い食品オプション、利便性、複数の場所にわたるカバレッジを提供することで消費者を引き付けます。中小規模のレストランにとって、アグリゲーターはデリバリーインフラへの多大な投資を必要とせずに、より大きな顧客基盤へのアクセスを提供します。高度な物流、マーケティングツール、サブスクリプションプログラムは、顧客エンゲージメントと注文頻度の向上に役立ちます。より多くの消費者が複数のレストランの選択肢を提供するプラットフォームを好むようになるにつれて、アグリゲーターはオンラインフードデリバリー市場の成長に不可欠な存在となっています。

サービスタイプ別:

カバレッジの深化に伴いプラットフォームデリバリーが加速2025年、レストラン管理デリバリーはオンラインフードデリバリー収益の37.82%を占め、独自のデリバリー車両を運営するピザチェーンやクイックサービスレストランの成功を裏付けています。これらの企業は食品品質、配達時間、顧客満足度に対するより良い管理から恩恵を受け、ブランドの評判を維持し繰り返し注文を促しています。独自のデリバリーを管理することで、これらのレストランはプラットフォーム手数料の支払いを回避し、競争力のある価格を提供し利益率を向上させることができます。その結果、多くの大手クイックサービスレストランやピザチェーンは、規模と顧客ロイヤルティを維持するために自社デリバリーに引き続き依存しています。

オンラインフードデリバリー市場において、プラットフォームベースのデリバリーは2031年までにCAGR 12.31%で成長すると予想されており、迅速で柔軟なデリバリーのための広範な宅配ネットワークを提供するアグリゲーターアプリによって牽引されています。このモデルにより、中小規模のレストランは独自のデリバリーインフラへの投資なしに、地元エリアを超えてリーチを拡大することができます。アグリゲーターはまた、マーケティングサポート、顧客発見機能、サブスクリプションサービスなどのツールを提供し、注文の可視性と頻度の向上に役立ちます。消費者がより速いサービスとより多くの多様性を求めるようになるにつれて、プラットフォームベースのデリバリーはオンラインフードデリバリー市場の成長の主要な原動力となっています。

支払いモード別:

ウォレットが支配するが、新興市場では現金が成長を続けるオンラインフードデリバリー市場において、デジタルウォレット、カード、即時決済システムを含むオンライン決済方法は、2025年のオンラインフードデリバリー取引の67.45%を占めました。消費者は速く、安全で、便利なこれらのオプションをますます選択しています。インドやブラジルなどの国では、即時決済システムがアプリベースの購入の標準となり、チェックアウトプロセスをよりスムーズにし、注文完了率を高めています。これらの決済方法はまた、再注文を簡素化し、ロイヤルティプログラムやサブスクリプションの利用を促進し、デジタル決済がオンラインフードデリバリー市場での優位性を維持するのに役立っています。

代金引換は、スマートフォンの利用が銀行サービスやクレジットカードへのアクセスよりも速く普及している新興市場を中心に、2031年までにCAGR 12.75%で成長すると予想されています。これらの地域の多くの人々は、信頼の問題、習慣、またはデジタル金融ツールへの限られたアクセスにより、依然として現金に依存しています。デリバリープラットフォームは、顧客が配達時に現金で支払えるようにすることでこの好みに対応し、より広い顧客層にリーチするのに役立てています。デジタルと現金の両方の支払いオプションの組み合わせにより、プラットフォームはテクノロジー先進地域とアンダーバンク地域の両方で迅速に拡大することができます。

プラットフォーム別:

モバイルアプリが支配、デスクトップは高付加価値ニッチを維持2025年、モバイル・タブレットアプリケーションはオンラインフードデリバリー注文の82.76%を占め、食事注文におけるスマートフォンへの依存度の高まりを裏付けています。モバイルアプリは、プッシュ通知、GPSベースの追跡、保存された設定、ワンタップ再注文などのユーザーフレンドリーな機能を提供し、プロセスをより速く便利にしています。モバイルデバイスへの常時アクセスは頻繁で自発的な注文を促し、より高い取引量を促進しています。その結果、モバイルプラットフォームはオンラインフードデリバリー市場を支配し、迅速でシームレスな注文体験への需要の増加に対応しています。

デスクトップおよびウェブベースの注文はより小さなシェアを占めていますが、このセグメントは2031年までにCAGR 11.84%で成長すると予測されています。この成長は、大きな画面がメニューの比較、予算管理、複雑な注文のカスタマイズを容易にする企業向けケータリング、大量注文、グループ食事などの特定のユースケースによって牽引されています。企業、イベント主催者、機関は計画的な高付加価値購入のためにウェブポータルをますます利用しています。その結果、このチャネルはオンラインフードデリバリー市場の重要な部分となっており、特にプロフェッショナルおよびエンタープライズレベルのニーズに対応しています。

地域分析

北米オンライン食品デリバリー市場

オンライン食品デリバリー市場において、北米は2025年のオンライン食品デリバリー収益の37.54%を占めており、主要プラットフォーム事業者の強固な存在感と、消費者によるアプリベースの注文の広範な利用が成長を牽引しています。サブスクリプションモデル、効率的な物流システム、レストランとの強固なパートナーシップが安定したキャッシュフローと頻繁な注文を確保しています。しかし、手数料率や配達員賃金に対する規制圧力の高まりが、一部の主要都市におけるプラットフォームの収益性に影響を与えています。カナダとメキシコが地域の成長に貢献しており、国境を越えた協力がレストラン業界におけるイノベーションとデジタル化の取り組みを強化しています。

アジア太平洋オンライン食品デリバリー市場

アジア太平洋地域は、オンライン食品デリバリーにおいて最も急成長しているオンライン食品デリバリー市場であり、予測CAGRは12.53%です。この成長は、スマートフォンの利用拡大、デジタル決済システムの普及、およびプラットフォームエコシステムの急速な発展によって促進されています。同地域の主要企業は、物流、クラウドキッチン、およびスーパーアプリへのサービス統合に多額の投資を行い、リーチの拡大図っています。東南アジアは、多様な消費者嗜好とインフラ上の課題により、依然として競争の激しい市場となっています。一方、インドなどの国々では主要都市を超えた地域での成長が見られ、日本やオーストラリアなどの市場は高い消費支出を伴う安定した需要を提供し続けています。

欧州・中東・アフリカおよび南米オンライン食品デリバリー市場

欧州、南米、中東・アフリカは、オンライン食品デリバリーにおいて多様な成長環境を呈しています。欧州はプラットフォームの運営やコスト構造に影響を与える厳格な規制に直面していますが、消費者需要は依然として堅調です。南米ではブラジルが市場をリードしており、デリバリープラットフォームは都市生活に不可欠な存在となっています。中東では、プラットフォームへの投資増加と消費者需要の高まりにより急速な成長が見られます。アフリカでは、オンライン食品デリバリー市場はまだ初期段階にあり、都市化とモバイル決済システムの普及が拡大の機会を生み出しています。

競合環境

オンラインフードデリバリー市場は、大手国際企業と強力な地域プレイヤーの両方で構成されており、適度に分散した環境をもたらしています。DoorDash、Uber Eats、Meituan、Delivery Heroなどの主要プラットフォームは、その規模、強いブランド存在感、高度なテクノロジーにより、オンラインフードデリバリー市場をリードしています。これらの企業は食品デリバリーを超えて、食料品、日用品、モビリティ関連サービスを含むようにサービスを拡大しています。ロイヤルティプログラムの導入とサービスのバンドル化により、より多くの顧客を引き付け頻繁な利用を促し、競争上の優位性を維持することを目指しています。

テクノロジーはオンラインフードデリバリー市場での成功を牽引する主要な要因です。主要企業は、業務を強化するために人工知能、機械学習、データ分析などのツールに多大な投資を行っています。これらのテクノロジーは顧客需要の予測、配達ルートの最適化、全体的なユーザー体験の向上に役立ちます。スマートキッチンや自律型デリバリーシステムなどの自動化の進歩により、企業はコストを削減し効率を向上させることができます。これらのイノベーションは、利益率がしばしば薄い市場で競争力を維持するために不可欠です。

オンラインフードデリバリー市場の地域プレイヤーも、地域のニーズと好みに焦点を当てることで強い影響力を発揮しています。ラテンアメリカ、東南アジア、中東などの地域では、これらの企業は地元レストランとのパートナーシップ、スーパーアプリエコシステム、クラウドキッチンを通じてプレゼンスを構築しています。また、地域の規制に早期に準拠することで優位性を得て、政府や顧客との信頼を確立しています。グローバル企業がその規模を活用し、地域プレイヤーが地元市場に適応するという組み合わせが、オンラインフードデリバリー市場の未来を形成しています。

オンラインフードデリバリー産業リーダー

Delivery Hero SE

Uber Technologies Inc.

Meituan Dianping

Just Eat Takeaway.com N.V.

DoorDash Inc.

- *免責事項:主要選手の並び順不同

本レポートで取り上げたオンライン食品デリバリー市場の企業

- Delivery Hero SE

- Meituan Dianping

- Uber Technologies Inc.

- DoorDash Inc.

- Just Eat Takeaway.com N.V.

- Grab Holdings Ltd.

- Delivery.com LLC

- Roofoods Ltd

- Bundl Technologies Pvt Ltd

- Eternal Limited

- Prosus

- Rappi Inc.

- DiDi Global Inc.

- Roppen Transportation Services Private Limited

- ChowNow Inc.

- GoPuff

- Domino’s Pizza Inc.

- Bolt Technology OÜ

- Wonder Group, Inc.

- Sea Limited

オンライン食品デリバリー市場における最近の業界動向

- 2025年8月:Rapidoは、顧客に手頃な価格の食事オプションを提供することを目的とした専用アプリOwnlyを導入し、フードデリバリー市場への事業拡大を行いました。

- 2024年4月:Zomatoは、グループや イベント向けの注文に対応するための「大型注文フリート」を立ち上げました。これは全電気フリートであり、最大50人の集まりへの注文に対応するために明示的に設計されたと主張されています。

- 2024年4月:DoorDash Inc.は、DoorDashとWoltが運営する国々でグローバルに再利用可能な包装で18万件以上の注文を実現しました。同社は米国でDeliverZeroとのパートナーシップでその数を増やすべく取り組んでいます。

- 2024年5月:InstacartとUber Technologies, Inc.は、Uber EatsのレストランデリバリーをInstacartのプラットフォームに統合することを目的とした戦略的パートナーシップを発表しました。この協力により、米国全土のInstacartユーザーが幅広いレストランから注文できるようになりました。

グローバルオンラインフードデリバリー市場レポートの範囲

オンラインフードデリバリー市場は、消費者がレストラン、カフェ、フードサービス店から自宅や職場への配達のために食事や飲料を注文できるデジタルプラットフォームとアプリケーションで構成されています。オンラインフードデリバリー市場は、ビジネスモデル、サービスタイプ、支払いモード、プラットフォーム、地域によってセグメント化されています。ビジネスモデルに基づいて、市場はアグリゲーター・トゥ・レストランとレストラン・トゥ・カスタマーにセグメント化されています。サービスタイプに基づいて、市場はプラットフォームデリバリーとレストラン管理デリバリーにセグメント化されています。支払いモードに基づいて、市場はオンライン支払いモードと代金引換モードにセグメント化されています。プラットフォームに基づいて、市場はモバイル・タブレットアプリケーション、デスクトップ・ウェブポータル、その他のカテゴリーにセグメント化されています。地域に基づいて、市場は北米、欧州、アジア太平洋、南米、中東・アフリカにセグメント化されています。市場予測は金額(USD)ベースで提供されています。

セグメンテーションの概要

| アグリゲーター・トゥ・レストラン |

| レストラン・トゥ・コンシューマー |

| プラットフォームデリバリー |

| レストラン管理デリバリー |

| オンライン支払いモード |

| 代金引換モード |

| モバイル・タブレットアプリケーション |

| デスクトップ・ウェブポータル |

| その他 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 北米その他 | |

| 南米 | ブラジル |

| コロンビア | |

| チリ | |

| ペルー | |

| アルゼンチン | |

| 南米その他 | |

| 欧州 | 英国 |

| ドイツ | |

| フランス | |

| イタリア | |

| スペイン | |

| ポーランド | |

| ベルギー | |

| スウェーデン | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| オーストラリア | |

| インドネシア | |

| 韓国 | |

| タイ | |

| シンガポール | |

| アジア太平洋その他 | |

| 中東・アフリカ | 南アフリカ |

| サウジアラビア | |

| アラブ首長国連邦 | |

| ナイジェリア | |

| エジプト | |

| モロッコ | |

| トルコ | |

| 中東・アフリカその他 |

| ビジネスモデル別 | アグリゲーター・トゥ・レストラン | |

| レストラン・トゥ・コンシューマー | ||

| サービスタイプ別 | プラットフォームデリバリー | |

| レストラン管理デリバリー | ||

| 支払いモード別 | オンライン支払いモード | |

| 代金引換モード | ||

| プラットフォーム別 | モバイル・タブレットアプリケーション | |

| デスクトップ・ウェブポータル | ||

| その他 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 北米その他 | ||

| 南米 | ブラジル | |

| コロンビア | ||

| チリ | ||

| ペルー | ||

| アルゼンチン | ||

| 南米その他 | ||

| 欧州 | 英国 | |

| ドイツ | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ポーランド | ||

| ベルギー | ||

| スウェーデン | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| オーストラリア | ||

| インドネシア | ||

| 韓国 | ||

| タイ | ||

| シンガポール | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | 南アフリカ | |

| サウジアラビア | ||

| アラブ首長国連邦 | ||

| ナイジェリア | ||

| エジプト | ||

| モロッコ | ||

| トルコ | ||

| 中東・アフリカその他 | ||

レポートで回答される主要な質問

グローバルオンラインフードデリバリー市場の2026年の価値はいくらですか?

このセクターは2026年にUSD 2,847.3億と評価されており、2031年までにUSD 4,685.1億に達する見込みです。

現在オンラインフードデリバリーを支配しているビジネスモデルはどれですか?

レストラン・トゥ・コンシューマーチャネルが2025年に68.75%のシェアでリードしており、大手チェーンが独自アプリと車両を好む傾向を反映しています。

最も速く成長している地域はどこですか?

アジア太平洋地域はMeituan、Swiggy、Grabなどのプレイヤーに牽引され、2031年までにCAGR 12.53%で拡大しています。

モバイルの注文シェアはどのくらいですか?

モバイル・タブレットアプリケーションは2025年時点でグローバル取引の82.76%を占めています。

最終更新日: