欧州ドローンサービス市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

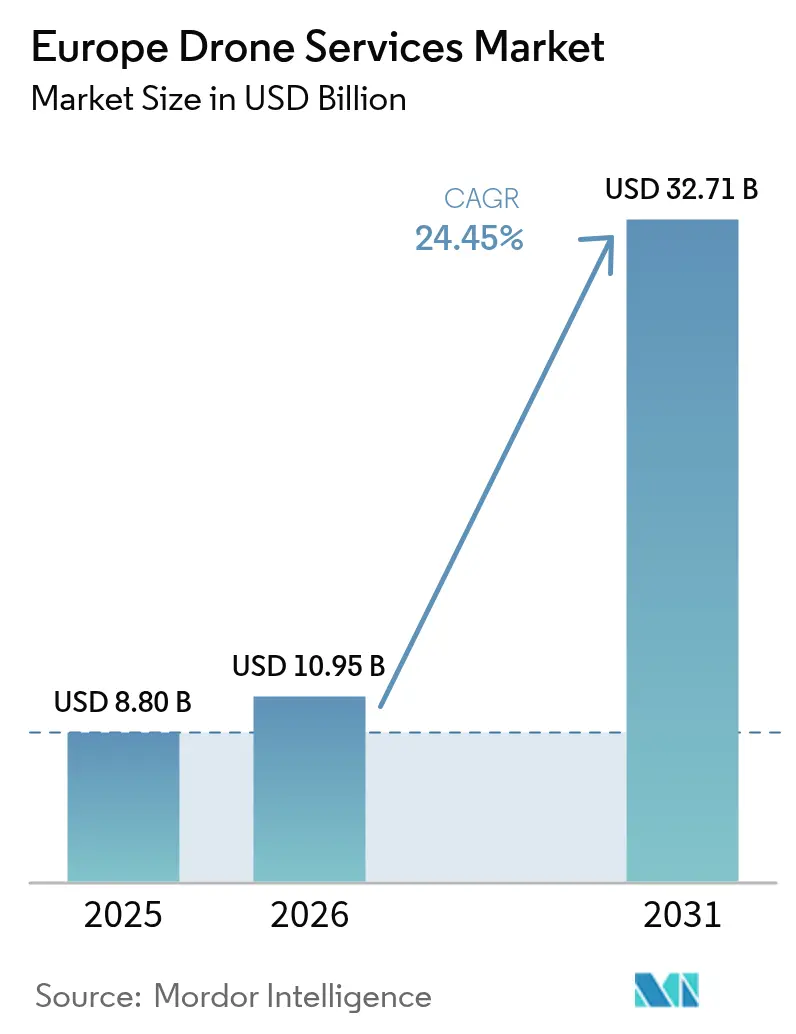

| 基準年の市場規模 (2025) | 8.80 十億米ドル |

| 市場規模 (2026) | 10.95 十億米ドル |

| 市場規模 (2031) | 32.71 十億米ドル |

| 成長率 (2026 - 2031) | 24.45% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる欧州ドローンサービス市場分析

2026年の欧州ドローンサービス市場規模はUSD 109.5億と推計されており、2025年のUSD 88.0億から成長し、2031年にはUSD 327.1億に達する見込みで、2026年から2031年にかけて24.45%のCAGRで成長しています。成長の三本柱は、EU全域における規制の調和、目視外飛行(BVLOS)自動化の急速な進展、そしてより迅速・安全・低コストな点検ワークフローに対する企業需要です。欧州航空安全機関(EASA)は現在、オペレーターがいずれかの加盟国で同一のミッションプロファイルを飛行するための単一申告を提出できるようにしており、重複する書類手続きを排除し、プロバイダーが国境を越えて事業を拡大することを促進しています。[1]出典:欧州航空安全機関、「民間ドローン」、easa.europa.eu 建設およびインフラのオーナーは、ロープ作業員をドローンに置き換えることで、橋梁点検コストをすでに最大40%削減しています。電力会社はヘリコプター巡回と比較して送電線調査費用を最大80%削減するとともに、年間258トンのCO₂を削減しています。こうした効率性は、従来手法に依存していた資産集約型産業を引きつけることで、欧州ドローンサービス市場を拡大させています。

主要レポートの要点

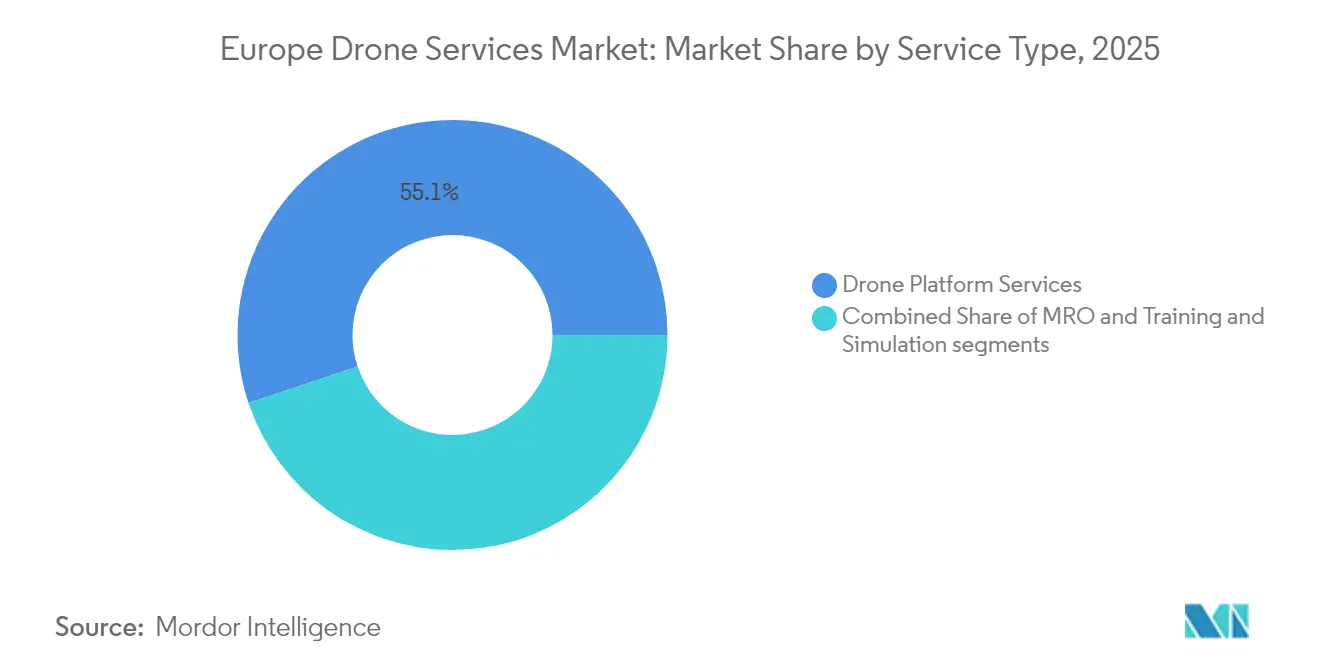

- サービスタイプ別では、プラットフォームサービスが2025年の欧州ドローンサービス市場シェアの55.12%を占めてリードし、一方でトレーニングおよびシミュレーションは2031年にかけて最高の29.74%のCAGRを記録しました。

- エンドユーザー産業別では、建設およびインフラが2025年に32.30%の収益シェアを占め、医療および小包配送は2031年にかけて29.35%のCAGRで拡大すると予測されています。

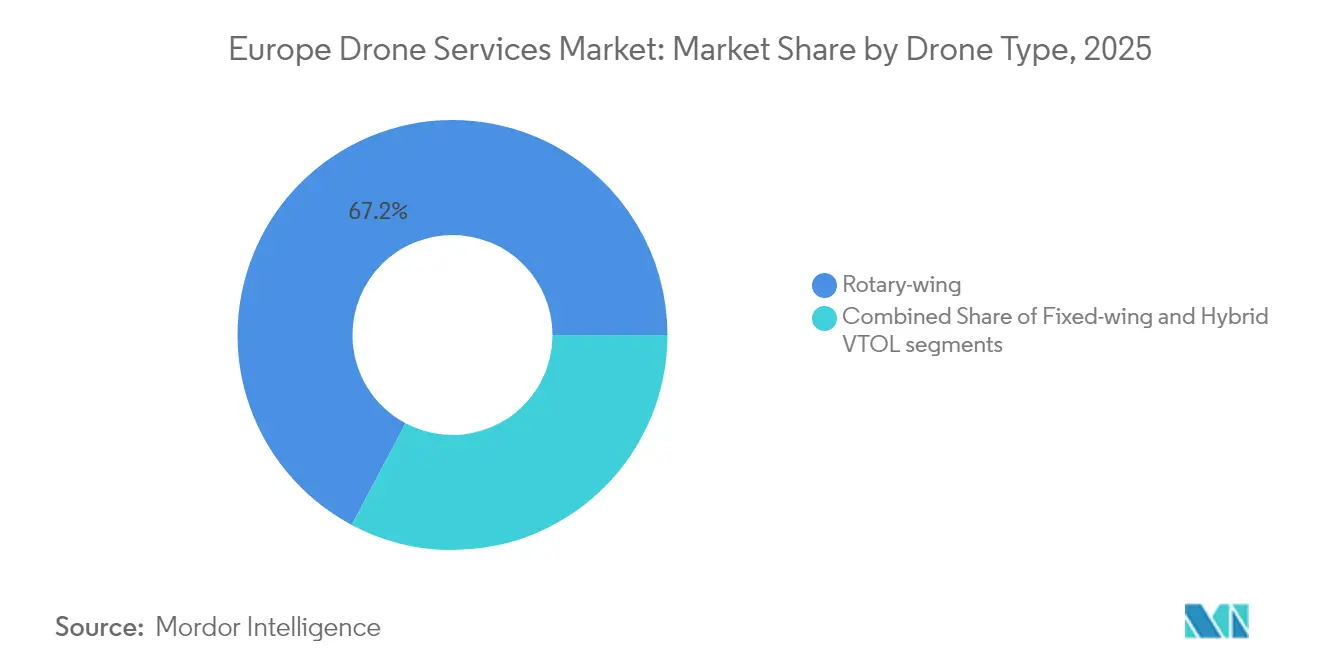

- ドローンタイプ別では、回転翼システムが2025年の欧州ドローンサービス市場規模の67.23%を占め、ハイブリッドVTOLは2031年にかけて29.96%のCAGRで進展しています。

- 運用範囲別では、目視内飛行(VLOS)が2025年の欧州ドローンサービス市場の76.20%を占め、一方でBVLOSサービスは30.31%のCAGRで成長しています。

- 地域別では、英国が2025年の欧州ドローンサービス市場シェアの28.70%を占め、スペインは29.31%のCAGRで最高の成長を記録すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

欧州ドローンサービス市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | CAGR予測への影響(約)% | 地理的関連性 | 影響の期間 |

|---|---|---|---|

| EU規制調和によるBVLOS承認の加速 | 6.2% | EU全域、特に英国、ドイツ、フランスで顕著 | 中期(2〜4年) |

| 資産点検および監視に対する需要の増大 | 5.8% | グローバル、英国・ドイツ・オランダに集中 | 短期(2年以内) |

| ドローン配送のロジスティクスおよびeコマース実証の拡大 | 4.9% | EU全域の都市部、英国・スペインが先導 | 中期(2〜4年) |

| エネルギー点検におけるヘリコプターに対するコスト優位性 | 3.7% | 北欧、洋上風力地域 | 短期(2年以内) |

| 農業用散布ドローンによる農薬削減への補助金 | 2.4% | 農業地域、フランス・スペイン・イタリア | 長期(4年以上) |

| 防衛部門のパイロット訓練の民間市場へのスピルオーバー | 2.3% | NATO加盟国、英国・ドイツに集中 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

EU規制調和によるBVLOS承認の加速

欧州ドローンサービス市場は、従来の国内法に取って代わる単一の規則集から恩恵を受けています。2024年1月に施行されたEASAの標準シナリオは、定型的なBVLOS業務に対して長期間の承認を自己申告に置き換えました。プロバイダーは追加ライセンスなしに国境を越えて航空機とパイロットを再配置できるようになり、2年前には不可能だった汎欧州契約が締結できるようになっています。パイロット資格の相互認証により労働市場がさらに統一されていますが、一部の国では依然として厳格な解釈が適用されており、承認が遅延する場合があります。完全な調和は2026年までに実現される見込みで、BVLOSの需要の次の層を解放し、大手企業が地域専門業者を統合してスケールを獲得するにつれて競争が激化するでしょう。

資産点検および監視に対する需要の増大

資産を多く保有するセクターは、コスト・ダウンタイム・安全リスクを低減するためにドローンを選択しています。橋梁オーナーは点検を75%速く完了させながら、予知保全分析を支援する高解像度画像を収集しています。[2]出典:Flyability SA、「エリオスドローンによる橋梁点検」、flyability.com 風力タービンの調査コストは1基あたりUSD 300〜769であるのに対し、ロープアクセスのコストはUSD 2,000以上です。北欧の電力会社はドローンを好んでいます。なぜなら、厳しい冬季条件がクライマーの作業日数を制限しますが、防氷システムを装備した地上型無人航空機はほとんど利用されていないからです。そのため、欧州ドローンサービス市場は、オーナーが手動手法から自律型フリートが維持するデジタルツインへと予算をシフトするにつれて、エネルギー・交通・産業施設においてその存在感を深めています。

ロジスティクスおよびeコマース実証のドローン配送への拡大

都市の医療ネットワークは現在、BVLOSロジスティクスが都市規模で機能することを実証しています。ロンドンの血液検体輸送ルートは、車による30分から、ドローンによる2分に輸送時間を短縮し、排出量を99%削減しました。同様の実証がドイツとオランダでも展開されており、病院は病理・薬局・臓器輸送のオンデマンドサービスを求めています。eコマースプラットフォームは、ディーゼルバンが低排出ペナルティに直面する混雑ゾーンで軽量小包のテストを行っています。成長は空域管理とコミュニティの受容性にかかっていますが、成功した実証のたびに、ラストマイルへの野心を持つ欧州ドローンサービス市場プロバイダーの対象セグメントが拡大しています。

エネルギー点検におけるヘリコプターに対するコスト優位性

欧州の系統運用者は、ヘリコプター巡回から、燃料のごく一部を消費し活線近くで安全に運用できる電動ドローンへ移行しています。スウェーデンのVattenfallは、22,000kmの送電線調査を無人航空機に移行することで年間258トンのCO₂を削減しました。洋上風力発電所のオーナーも同様の成果を上げており、船舶の動員や乗組員移送リスクなしに、より頻繁な点検を計画しています。これらの経済性はマージンを保護し、EU脱炭素化目標を支援し、欧州ドローンサービス市場を推進する長期的な普及トレンドを強化しています。

制約の影響分析*

| 制約 | CAGRへの影響(約)% | 地理的関連性 | 影響の期間 |

|---|---|---|---|

| 厳格なBVLOS認証の障壁 | -4.1% | EU全域、特にドイツ・フランスで規制が厳しい | 中期(2〜4年) |

| 熟練したドローンパイロット・オペレーターの不足 | -3.6% | グローバル、北欧諸国・オランダで深刻 | 短期(2年以内) |

| プライバシーおよび騒音被害に関する公衆の懸念 | -2.8% | 都市部、特にドイツ・オランダ | 長期(4年以上) |

| ドローン専用保険の引受能力の限界 | -2.1% | EU全域、小規模市場で最も制限的 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

厳格なBVLOS認証の障壁

調和後も、BVLOSオペレーターは300ページを超え、承認に最大12ヶ月かかる場合がある詳細な特定運航リスク評価を提出します。[3]出典:FlytBase Inc.、「BVLOS運航に関するEUドローン規制」、flytbase.com 中小企業は法務費用や保険料に苦しんでおり、市場参入が阻害され、目視内飛行から目視外飛行への移行が遅れています。標準シナリオは定型的なミッションのみをカバーしているため、高密度都市部上空や空港近傍などの複雑なフライトは引き続き個別の承認を必要とします。国家当局間での執行の不均一さが不確実性を加え、移行期間中の欧州ドローンサービス市場を抑制しています。

熟練したドローンパイロット・オペレーターの不足

EASAは160万人以上の登録オペレーターを掲載していますが、BVLOS資格を持つパイロットのプールは依然として薄い状況です。複雑な点検や緊急対応ミッションに対する需要は、特に厳しい気候がさらなるスキルセットを必要とする北欧市場において、訓練のスループットを上回っています。その結果、トレーニングおよびシミュレーションの収益は年間30.41%増加していますが、労働力不足は依然としてプロジェクトのリードタイムを押し上げています。防衛部門の卒業生が一部の緩和をもたらしていますが、全体的な能力は市場の需要に追いついておらず、欧州ドローンサービス市場の近期拡大を抑制しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

サービスタイプ別:統合プラットフォームがリードを拡大

ドローンプラットフォームサービスは、2025年に欧州ドローンサービス市場シェアの55.12%を占めて事業を開始しており、これはフライト運用・クラウド分析・コンプライアンス報告を1つの契約にまとめたターンキーオファリングへの企業シフトを反映しています。購入者は社内フリートの資本コストを回避し、Cyberhawkのようなプロバイダーを活用します。同社のiHawkプラットフォームはドローン画像を衛星およびIoTフィードと統合し、資産健全性ダッシュボードを稼動させています。集中型データパイプラインにより、クライアントは調和されたEUの記録保管規則を満たしながら複数国のサイトをベンチマークすることができ、多国籍電力会社や建設大手を引きつける機能となっています。プロバイダーが資産単位またはサブスクリプション形式で請求するため、収益モデルは予測可能なキャッシュフローをもたらし、顧客が現在期待している継続的なソフトウェアアップグレードの資金調達を支援します。

トレーニングおよびシミュレーションサービスは、現在では小さなシェアに過ぎませんが、保険会社と規制当局がパイロット資格基準を厳格化するにつれて29.74%のCAGRで拡大しています。高精度な仮想環境がBVLOSシナリオを再現し、ハードウェアをリスクにさらしたり空域制限を侵犯したりすることなく、乗組員が習熟時間を記録できるようにしています。航空会社や緊急対応機関は今や、パイロットが実際のソーティを飛行する前にシミュレーター資格を義務付けており、欧州ドローンサービス市場全体で認定コースウェアへの需要を押し上げています。この急増はパイロット不足を緩和し、事故率を低下させ、保険料を引き下げ、顧客の採用を拡大することで、欧州ドローンサービス市場全体の規模を強化しています。

注記: 全個別セグメントのシェアはレポート購入後に入手可能

エンドユーザー産業別:建設が首位を維持

建設およびインフラのオーナーは2025年に32.30%の収益シェアを占めました。これは政府が橋梁・道路・トンネルのより頻繁な点検を要求しているためです。ドローンは車線閉鎖時間を短縮し、高所での労働リスクを大幅に軽減し、より豊富なデータを取得することで、プロジェクトマネージャーが問題が深刻化する前に欠陥を検出できるようにしています。現在、大手請負業者の多くが建設済みドローンスキャンをBIM(ビルディング・インフォメーション・モデリング)ワークフローに組み込んでいることで、サービスプロバイダーは収入を安定させる複数年のフレームワーク契約を確保しています。官民パートナーシップは、コンセッショネアが貸し手と規制当局に資産の健全性を証明しなければならないため、さらなる普及を促進し、ドローンをメンテナンス予算の標準的な費用項目として定着させています。

医療および小包配送は今日では小規模ですが、29.35%のCAGRで急速に進展しており、2031年にかけて欧州ドローンサービス市場規模を多様化させるでしょう。ロンドンにおけるWingのNHS血液検体輸送ルートは2分間の都市飛行を実証し、ドイツとオランダの病院が病理・薬局・臓器輸送のための同様のサービスを予算化するきっかけとなりました。eコマースプラットフォームは、ディーゼルバンが増大する低排出ペナルティを課される混雑ゾーンで当日配送を追求しており、軽量なBVLOSドローンを経済的必需品にしています。健康分野と小売分野にわたるこの二重の勢いは、建設活動の景気循環的な低迷からプロバイダーを守り、継続収益型ビジネスモデルを支援しています。

ドローンタイプ別:回転翼の優位性とVTOLの急成長

回転翼機は2025年の欧州ドローンサービス市場規模の67.23%を占めました。これはホバリング能力により、点検者がブレード・桁・ケーブルから数センチの距離で滞在できるためです。ペイロードの柔軟性により、RGB・サーマル・LiDARセンサー間の迅速な交換が可能で、1機の航空機が毎日複数の作業タイプに対応できます。電力会社は固定翼のグライドパスが実現不可能な狭い用地内でローターを好んでいる一方、公共安全機関は負傷者ウインチやスピーカーミッションにおける安定したプラットフォームを評価しています。成熟したサプライチェーンと低下するバッテリー価格が運用コストを予測可能に保ち、回転翼システムをセクターのワークホースとして強化しています。

ハイブリッドVTOL機は、企業が1つのフレームで垂直離陸と100kmの航続距離を求めるにつれて、最速の29.96%のCAGRを記録しています。Quantum-SystemsのVectorファミリーおよびAvyの自律型ボックスソリューションは、駐車場フットプリントで離陸し、翼支持のクルーズに移行し、同じパッドに着陸し直すことで、滑走路インフラなしに1日あたりのカバレッジを倍増させています。これらの航空機は、回転翼フリートが経済的に対応できないBVLOSコリドー点検・洋上風力スカウト・島間医療物資ルートを開拓しています。センサーの小型化が進むにつれてVTOLペイロード能力が向上し、プロバイダーは特定の固定翼モデルを廃止してメンテナンスの在庫を合理化できるようになっています。

注記: 全個別セグメントのシェアはレポート購入後に入手可能

運用範囲別:BVLOSの普及が加速

目視内飛行(VLOS)ミッションは76.20%のシェアを維持しました。これは複雑な特定運航リスク評価を回避し、保険の免責額も低いためです。中小企業は不動産マーケティング・屋根調査・イベントセキュリティのためにVLOSフライトを予約しており、パイロットはドローンから500m以内に留まります。迅速な動員は価格重視のクライアントに訴求し、国家規制当局はVLOS申告を数週間ではなく数時間で処理するため、新規オペレーターへの参入障壁は低く保たれています。これらの特性により、VLOS活動は欧州ドローンサービス市場全体でベースラインの取引量を支え続けるでしょう。

BVLOSソーティは数においては小さいものの、インフラ・ロジスティクス・緊急対応機関がコリドー規模のカバレッジを必要とするにつれて、年間30.31%拡大しています。EASAの標準シナリオにより、乗組員は事前定義された低リスクプロファイルに対して1ページの申告書を提出できるようになり、承認サイクルが短縮され、衝突回避航空電子機器への新たな投資が促進されています。複数国のBVLOS証明書を保有するプロバイダーは、コンプライアンス体制に匹敵できる競合他社がほとんどいないため、プレミアム日当を要求できます。保険会社がより多くの飛行安全データを収集するにつれて保険料は低下傾向にあり、BVLOS資格を持つオペレーターのプールが拡大し、長距離ミッションにおける欧州ドローンサービス市場シェアが向上するでしょう。

地域分析

英国は2025年に28.70%のシェアで地域収益をリードしました。英国民間航空局のサンドボックスプログラムは期限付きのBVLOS承認を付与し、グローバルなペイロードインテグレーターを引きつけ、密度の高いサプライヤーエコシステムを生み出しています。病院・エネルギー大手・交通機関は現在、ドローンをパイロットではなく日常的なワークフローに組み込んでいます。英国はまた、EU全域の標準に貢献する先進的な衝突回避試験をホストしており、欧州ドローンサービス市場における影響力を強化しています。

スペインは2031年にかけて最速の29.31%のCAGRを記録しており、都市航空モビリティコリドーと農業近代化への公的資金が牽引しています。政府の入札は農薬削減散布を補助金で支援し、サービスオペレーターに保証された時間を提供し、ハードウェア購入のリスクを軽減しています。高い観光流入により、当局は沿岸部や遺産地域を無人巡回で監視するようになり、地域需要がさらに拡大しています。これらのプログラムはスペインの欧州ドローンサービス市場への貢献を増幅させ、海外プロバイダーにイベリア半島のハブ設立を促しています。

ドイツとフランスは、自動車・化学・エネルギー産業の点検に支えられた大規模な市場を維持しています。ドイツのタービンオーナーは短い好天時にドローン点検をスケジュールし、ブレード修理計画を改善する一貫した画像を重視しています。フランスはデータセキュリティ規則を強化しており、承認サイクルが長期化していますが、サイバーセキュリティ資格を持つオペレーターには報酬が与えられます。北欧諸国は零下の気候や防衛シナリオでの無人飛行を受け入れており、オランダはラストマイル小包の自動デポの先駆者となっています。これらの地域は総体として欧州ドローンサービス市場を多様化させ、汎欧州プロバイダーの単一国リスクを軽減しています。

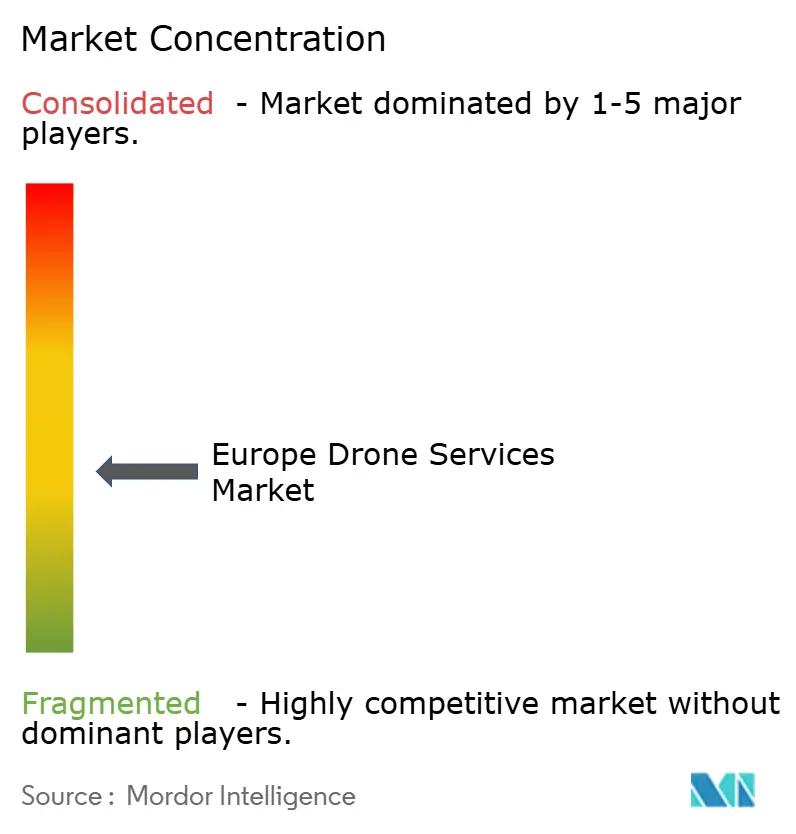

競争環境

競争は中〜高水準を維持しており、数十のニッチ専門業者とわずかな規模のプラットフォームがバランスを保っています。Cyberhawk、Sky-Futures、Terra Droneは、統合ソフトウェアと国境を越えた運用証明書により上位層に位置しています。これらのプラットフォームは、視覚・サーマル・LiDARフィードを取り込み、資産管理スイートに実用的なインサイトをエクスポートしています。中位層プレイヤーはMainbladesの航空機外皮点検サービスなどの垂直ニッチに集中しており、航空会社のターンアラウンドタイムを短縮しています。

戦略的パートナーシップは、多額の資本支出なしに市場参入を加速させます。Kier GroupとDroneDeploy, Inc.のアライアンスは、建設スケジュールに自動マッピングを重ねており、他の請負業者が模倣するテンプレートを示しています。ソフトウェアの差別化はAI搭載の欠陥認識に集中しており、分析労働力を削減しマージンを拡大しています。SkyeBrowseは3Dモデル処理時間を40%短縮し、対応者が数分以内に状況認識を捕捉できるようにしました。

強固な安全記録を持つ企業はより良いレートを交渉し、小規模な競合他社を価格面で排除しています。投資家は独自データセットを持ち、継続収益型アナリティクスに移行できる企業を優遇しています。予測期間にわたり、欧州ドローンサービス市場はハードウェアOEMとサービス運営を統合する合併を見る可能性が高く、有人航空のメンテナンスにおけるトレンドを反映しています。

欧州ドローンサービス産業リーダー

Cyberhawk Innovations Limited

Sky Futures Partners Limited

DroneDeploy, Inc.

Terra Drone Corporation

Aerodyne Group

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年6月:英国民間航空局(CAA)は、Drone Majorが初期点検を実施する中、重要国家インフラ上空での最初の目視外飛行(BVLOS)ドローン飛行を承認しました。CAAは2027年までに定期的なドローン点検を可能にする計画であり、効率性の向上とコスト削減のため、エネルギー・公共事業・防衛・国境管理などのセクターを対象としています。

- 2025年6月:地理空間AIおよびマルチモーダルロジスティクスのリーダーであるSkymanticsは、IAM Madrid – Expodrónica 2025で先進的なドローンロジスティクスソフトウェアを展示します。スペイン産業省が支援するWINGWAY IIプロジェクトの下で開発されたこのプラットフォームは、無人航空システム(UAS)をロジスティクスワークフローに統合することで、運用計画・規制遵守・リスク管理を強化します。

- 2024年4月:Skyports Drone Servicesは欧州全域のドローンポート拡充のためにUSD 1億1,000万のシリーズC資金を確保しました。

欧州ドローンサービス市場レポートの範囲

欧州ドローンサービス市場は、欧州地域における様々な商業・民間用途でのドローンベースのサービス市場を包括しています。本市場は、欧州地域におけるドローンサービス産業の発展の概要を提供しています。欧州ドローンサービス市場は、用途別に建設・農業・エネルギー・法執行・医療および小包配送・その他の用途にセグメント化されています。その他の用途セグメントには、エンターテインメント・保険・採掘などの用途でのドローンサービスの使用が含まれます。本レポートはまた、欧州地域の主要国におけるドローンサービス市場の規模と予測を提供しています。各セグメントの市場規模と予測は、金額(USDビリオン)で表されています。

| ドローンプラットフォームサービス | パイロティングおよびオペレーション |

| データアナリティクス | |

| データ処理 | |

| 保守・修理・オーバーホール(MRO) | |

| トレーニングおよびシミュレーション |

| 建設およびインフラ |

| 農業および林業 |

| エネルギーおよび公共事業 |

| 法執行および公共安全 |

| 医療および小包配送 |

| その他(採掘、不動産、メディア) |

| 回転翼 |

| 固定翼 |

| ハイブリッドVTOL |

| 目視内飛行(VLOS) |

| 目視外飛行(BVLOS) |

| 英国 |

| ドイツ |

| フランス |

| スペイン |

| イタリア |

| オランダ |

| 北欧諸国 |

| 欧州その他 |

| サービスタイプ別 | ドローンプラットフォームサービス | パイロティングおよびオペレーション |

| データアナリティクス | ||

| データ処理 | ||

| 保守・修理・オーバーホール(MRO) | ||

| トレーニングおよびシミュレーション | ||

| エンドユーザー産業別 | 建設およびインフラ | |

| 農業および林業 | ||

| エネルギーおよび公共事業 | ||

| 法執行および公共安全 | ||

| 医療および小包配送 | ||

| その他(採掘、不動産、メディア) | ||

| ドローンタイプ別 | 回転翼 | |

| 固定翼 | ||

| ハイブリッドVTOL | ||

| 運用範囲別 | 目視内飛行(VLOS) | |

| 目視外飛行(BVLOS) | ||

| 地域別 | 英国 | |

| ドイツ | ||

| フランス | ||

| スペイン | ||

| イタリア | ||

| オランダ | ||

| 北欧諸国 | ||

| 欧州その他 |

レポートで回答されている主要な質問

欧州ドローンサービス市場の現在の規模は?

市場は2026年にUSD 109.5億と評価されており、2031年までにUSD 327.1億に達する見込みで、24.45%のCAGRを記録しています。

最も需要を生み出しているエンドユーザー産業はどこですか?

建設およびインフラは2025年収益の32.30%を占めています。これはドローンが点検時間を短縮し安全性を向上させるためです。

BVLOSの活動はどれほど速く成長していますか?

BVLOSサービスは、承認を合理化するEASA標準シナリオに支えられ、30.31%のCAGRで拡大しています。

ハイブリッドVTOLドローンが普及している理由は?

ハイブリッドVTOLプラットフォームはホバリング精度と長距離クルーズの両方を提供し、そのセグメントで29.96%のCAGRを牽引しています。

この地域でリードしている国はどこですか?

英国は早期の規制サンドボックスと医療・エネルギーへの強い需要により、28.70%の市場シェアを保有しています。

近期の市場拡大を制限しているものは何ですか?

複雑なBVLOS認証と資格を持つパイロットの不足は、トレーニング部門の顕著な成長にもかかわらず、依然として主要なボトルネックです。

最終更新日: