北米ドローンサービス市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

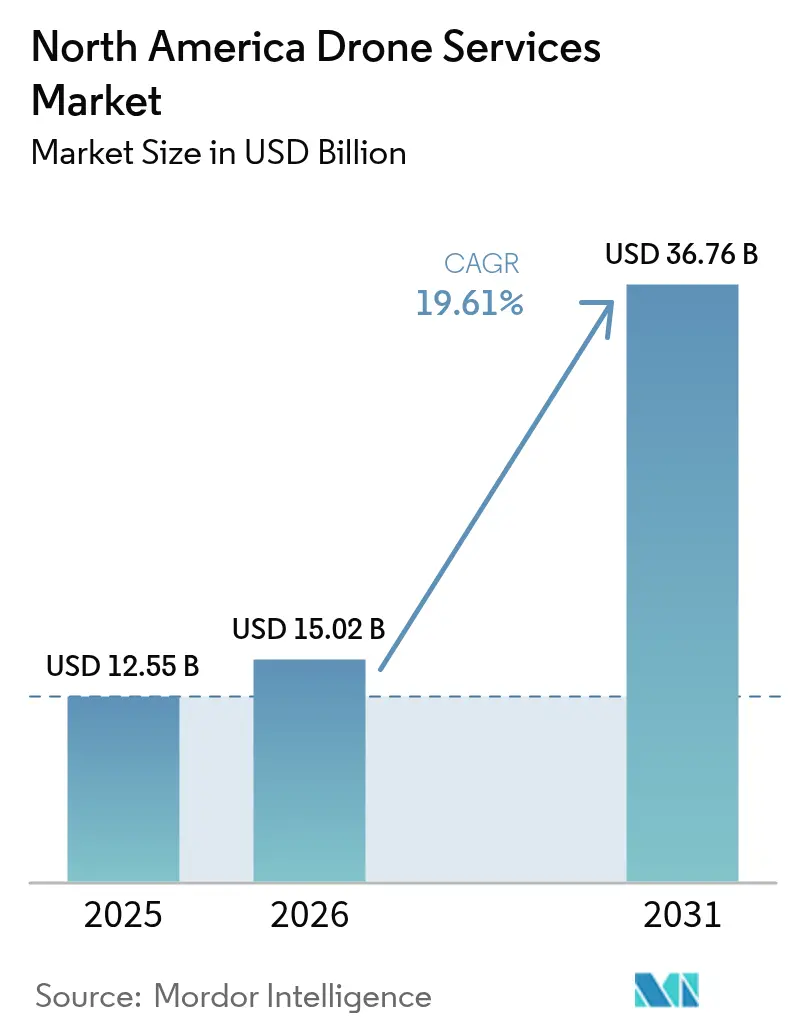

| 基準年の市場規模 (2025) | 12.55 十億米ドル |

| 市場規模 (2026) | 15.02 十億米ドル |

| 市場規模 (2031) | 36.76 十億米ドル |

| 成長率 (2026 - 2031) | 19.61% CAGR |

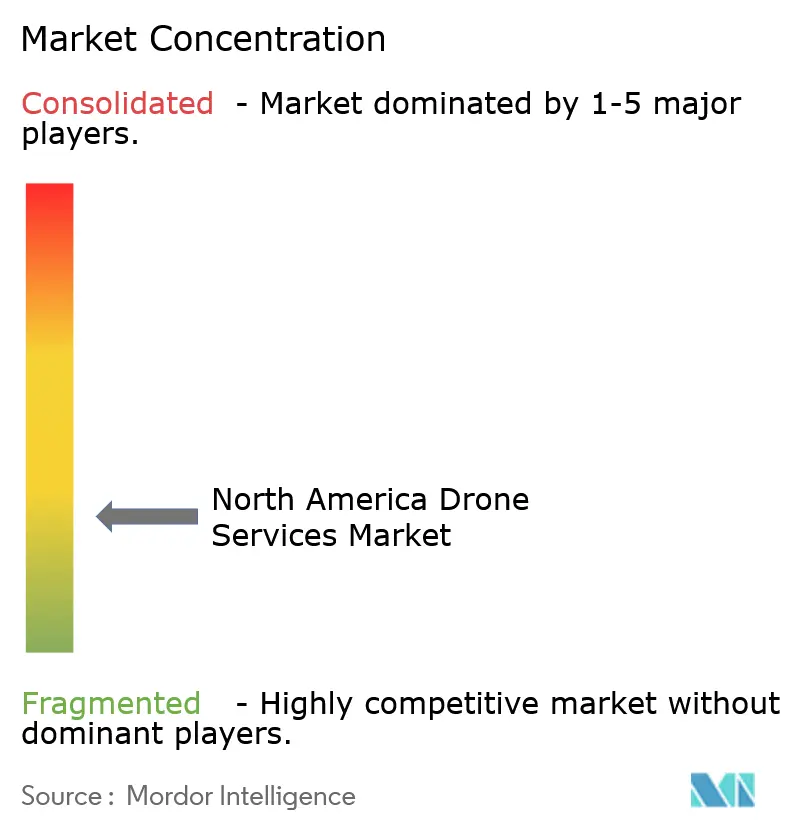

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる北米ドローンサービス市場分析

北米ドローンサービス市場規模は、2025年の120億5,500万米ドルから2026年には150億2,000万米ドルに成長し、2026年から2031年にかけて19.61%のCAGRで2031年までに367億6,000万米ドルに達すると予測されています。この成長軌道は、目視外飛行(BVLOS)運用に関する連邦航空局(FAA)の規則制定の急速な進展、5G接続の拡大、および低炭素データキャプチャに対する企業需要の高まりに支えられています。ハードウェア販売からサービス中心のビジネスモデルへの移行が、アナリティクス、トレーニング、整備における専門オペレーターを促進しています。Axonによる2024年のDedrone買収、およびジョン・ディアによる2025年のSentera買収に象徴される急速な業界再編は、飛行運用とデータインサイトを組み合わせた垂直統合プラットフォームへの転換を示しています。同時に、カナダ運輸省の簡素化されたBVLOS規則およびメキシコのICAO基準との規制整合が、地域全体で新たな対応可能セグメントを開拓しています。[1]出典:カナダ運輸省、「カナダのドローン規制2025年改正概要」、tc.canada.ca

主要レポートのポイント

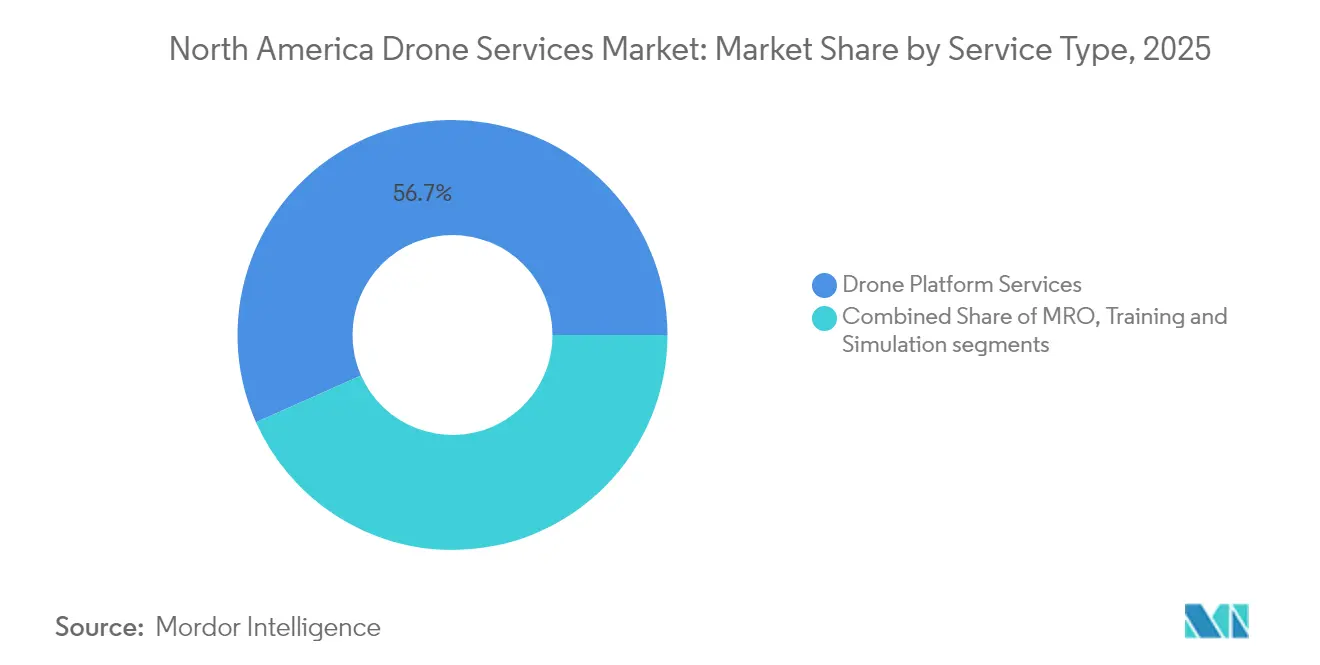

- サービスタイプ別では、ドローンプラットフォームサービスが2025年の収益シェアで56.65%をリードし、トレーニング・シミュレーションが24.10%のCAGRで最も高い成長を示しました。

- エンドユーザー産業別では、建設・インフラが2025年の収益シェアで31.62%をリードし、医療・小包配送セグメントは2031年までに25.10%のCAGRで拡大する見込みです。

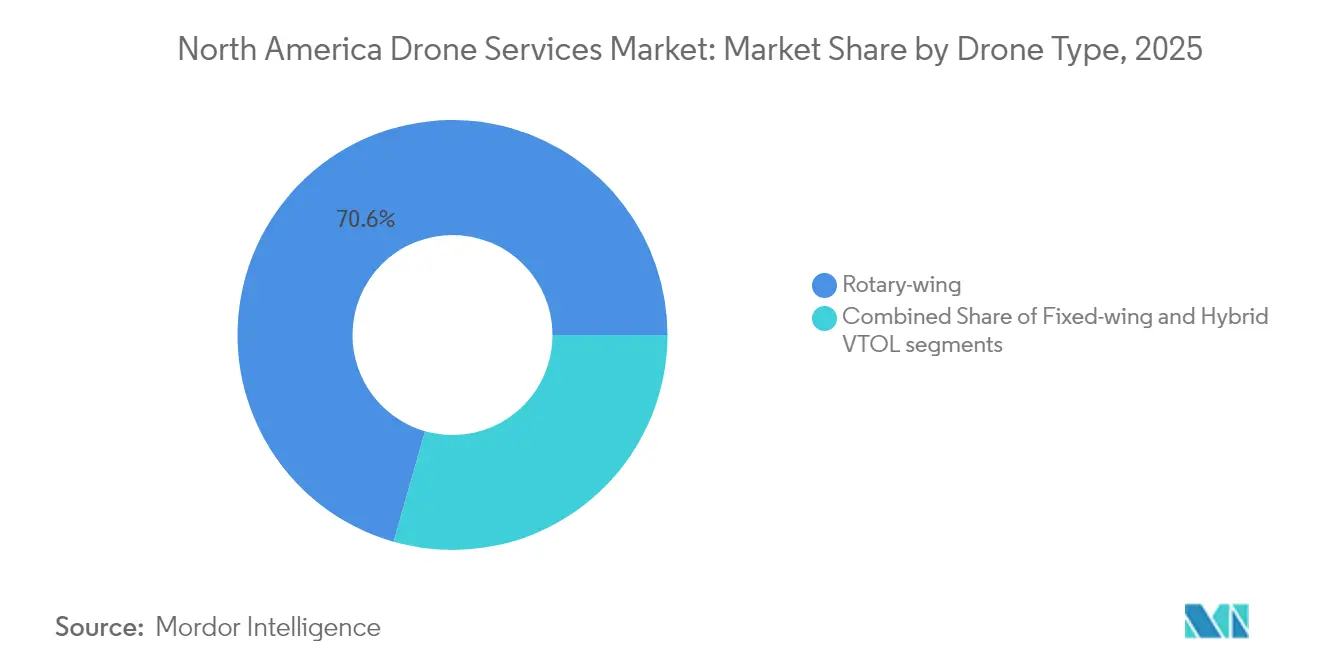

- ドローンタイプ別では、回転翼モデルが2025年の北米商業ドローンサービス市場規模の70.58%を占め、ハイブリッドVTOLモデルは27.95%のCAGRで成長する見通しです。

- 運用範囲別では、目視内飛行(VLOS)が2025年の収益の67.96%を占めましたが、BVLOSサービスは2031年にかけて22.98%のCAGRで成長すると予測されています。

- 地域別では、米国が2025年の市場シェアの86.02%を獲得しましたが、メキシコが21.98%のCAGRで最も成長の速い国となると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

北米ドローンサービス市場のトレンドとインサイト

ドライバー影響分析*

| ドライバー | CAGRへの影響(約)% | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| FAA第135部およびBVLOS免除の拡大 | +4.2% | 米国(カナダおよびメキシコへの波及効果あり) | 中期(2〜4年) |

| 建設・インフラ点検のコスト削減 | +3.8% | 北米(米国およびカナダに集中) | 短期(2年以内) |

| 畑作農業における精密農業の普及 | +3.1% | 米国中西部、カナダのプレーリー、メキシコ北部 | 中期(2〜4年) |

| 医療・小売ドローン配送パイロットの拡大 | +2.9% | 米国都市部(郊外市場へ拡大中) | 長期(4年以上) |

| 企業のESG推進による低炭素空中データへの移行 | +2.4% | 世界全体(北米で先行導入) | 中期(2〜4年) |

| エッジAIと5Gによるサービスとしてのリアルタイムアナリティクスの実現 | +2.8% | 米国・カナダのテクノロジーコリドー、メキシコの新興市場 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

FAA第135部およびBVLOS免除の拡大

議会の指示により、FAA は個別免除から企業監督への移行を図り、20か月以内にBVLOSに関する第108部のフレームワークを確定することが求められました。この仕組みにより、承認サイクルが数か月から数週間に短縮され、北米商業ドローンサービス市場全体でスケーラブルなBVLOSサービスの展開が可能になると期待されています。

建設・インフラ点検のコスト削減

ドローンによる橋梁および送電線の点検では、最大40%のコスト削減と75%の作業サイクル短縮が実現し、州の交通機関や電力会社が有人リフト作業をドローンに切り替える動きが加速しました。ジョージア・パワーは社内に200機のドローン機材を保有し、点検費用を60%削減しながら異常検知件数を3倍に増やし、北米商業ドローンサービス市場における普及を後押ししています。[2]出典:T&D World、「ドローンが送電線点検に革命をもたらす方法」、tdworld.com

畑作農業における精密農業の普及

散布ドローンは2024年に1,030万エーカーを処理し、2億1,500万米ドルのサービス収益を生み出しました。1人のパイロットが3機の大型散布ドローンを監視できる群れ運用に対するFAAの承認により、労働集約度が低下し、北米商業ドローンサービス市場全体での需要が拡大しました。

医療・小売ドローン配送パイロットの拡大

Ziplineは商業配送100万件を突破し、ウォルマートと提携してダラス・フォートワース地域の広範なエリアをカバーしています。P2 Zipドローンの8ポンドのペイロードおよび10マイルの飛行半径は、ラストマイル物流の非効率性に対応し、北米商業ドローンサービス市場内のサービス提供エリアを拡大しています。

抑制要因影響分析*

| 抑制要因 | CAGRへの影響(約)% | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 州・地方自治体の航空権に関する法律の乱立 | -2.1% | 米国の都市圏法域 | 短期(2年以内) |

| FAA第107部の成長にもかかわらず熟練リモートパイロットの労働力不足 | -1.8% | 北米(農村部で深刻) | 中期(2〜4年) |

| 重要インフラクライアントを遠ざけるコマンドアンドコントロール(C2)リンクのサイバーセキュリティ脆弱性 | -1.5% | 米国・カナダのエネルギーセクター | 中期(2〜4年) |

| BVLOSの断片的な規制と免除の負担 | -1.3% | 米国(国境を越えた波及効果あり) | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

州・地方自治体の航空権に関する法律の乱立

航空権とプライバシーに関する地方条例が多層的なコンプライアンス負担を生み出し、特に人口密集地帯における複数州にまたがるロールアウトを遅らせました。オペレーターは、さまざまな高度制限や人口密集地上空飛行制限をマッピングしなければならず、北米商業ドローンサービス市場における短期的な成長にコストの増加と抑制をもたらしています。

熟練リモートパイロットの労働力不足

FAA第107部のライセンス保有者数は増加したものの、映像・エネルギー・精密農業などの専門分野では引き続きパイロット不足が続き、給与は10万米ドルを超えていました。高度な資格に対する需要がトレーニングサービスにおける24.41%のCAGRを支えましたが、北米商業ドローンサービス市場全体における運用能力を制約しました。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

サービスタイプ別:トレーニングの勢いとプラットフォームの規模の融合

プラットフォームサービスにおける北米ドローンサービス市場は、2025年の収益シェアで56.65%をリードし、パイロット操縦、データキャプチャ、および処理パッケージの中心的役割を反映しています。企業はターンキーフライトチームとクラウドアナリティクスを活用して導入を効率化し、エネルギー、建設、農業の各分野で継続的なフィーベースの定期収益を維持しました。ハードウェアのコモディティ化により、プロバイダーは付加価値インサイトに注力し、バンドルサービス契約が2025年の平均取引規模の拡大に貢献しました。

トレーニング・シミュレーションは、労働力不足によりBVLOS手順、群れ監視、および高度なペイロード操作をカバーするシナリオベースのモジュールへの需要が高まり、24.10%のCAGRで最も高い成長を示しました。プロバイダーはFAAの実技試験基準に準拠した複合現実シミュレーターを採用し、習熟までの期間を短縮するとともに保険会社の習熟度要件を満たしました。BVLOS規則の成熟に伴い、資格更新プログラムが加速し、北米商業ドローンサービス市場をさらに押し上げると期待されています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー産業別:配送の加速とインフラの基盤固め

建設・インフラは2025年の収益の31.62%を占め、橋梁、送電線、パイプライン点検における定量的なコスト削減の恩恵を受け、米国のインフラ投資・雇用法のもとで資金を得た安定的な更新プロジェクトを強化しました。労働市場の逼迫と厳格な安全規制が、請負業者による空中進捗追跡のアウトソーシングを促進し、北米商業ドローンサービス市場内の需要を集約しました。

医療・小包配送は最高の25.10%のCAGRを記録しました。距離に依存しないドローンが配送時間を短縮し、車両排出量を削減することで、企業のESG目標との整合性が高まりました。外科用医療品サプライネットワーク、薬局チェーン、および大型量販店は、ルートベースのBVLOS認可を取得した後、複数州にまたがるカバレッジゾーンへとパイロットプログラムを拡大し、北米商業ドローンサービス産業における新たな対応可能収益ストリームを開拓しました。

ドローンタイプ別:ハイブリッドVTOLの急成長

回転翼プラットフォームは、ユーザーの習熟度、ホバリング能力、および低い整備要件を背景に、2025年の北米商業ドローンサービス市場シェアの70.58%を維持しました。これらは近距離目視点検および戦術的な公共安全展開で優れた性能を発揮しました。障害物回避センサーの改善およびIP定格機体の採用により、サービス寿命が延長され、ダウンタイムが最小化されました。

ハイブリッドVTOLシステムは、2025年1月に発効したFAAの動力揚力認証規則により27.95%のCAGRを記録しました。垂直離着陸と固定翼クルーズを組み合わせたこれらの航空機は、地上発射装置を必要とせずに50km以上の距離でペイロードを配送でき、北米商業ドローンサービス市場内で未開拓の郊外物流ルートを開拓しました。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

運用範囲別:BVLOS規制の突破口が成長を牽引

VLOS飛行は2025年の収益の67.96%を占めました。即時のパイロット介入が必要な点検や公共安全業務においてデフォルトの選択肢であり続けました。リスクベースの規制コンプライアンスと低い保険料が北米商業ドローンサービス市場内での取引量を維持しました。

22.98%のCAGRで成長するBVLOSサービスは、第108部の規則制定、FAAのBEYONDテストサイトの拡大、および成熟した検知・回避センサーの恩恵を受けました。Ziplineの2023年FAA承認により安全に関する先例が確立され、保険会社が引受ガイドラインを改定する動きが生まれ、カナダ運輸省の定常的なBVLOSに対する証明書不要の新フレームワークにより、国境をまたぐオペレーターの管理負担が軽減されました。これを受けて投資家は、北米商業ドローンサービス市場全体の地域物流ネットワーク向けに設計されたフリート拡大に資本を集中させました。

地域分析

米国は2025年の北米商業ドローンサービス市場において市場規模の86.02%を占め、FAAの体系的な免除プロセス、豊富なベンチャー資金、および密度の高い企業クライアントベースに支えられて市場を牽引しています。オクラホマ州、ニューヨーク州、ノースダコタ州の連邦テストサイトが技術検証を促進し、国防総省イノベーション部門(DIU)のブルーUASプログラムのもとでの国防助成金が国内製造のスケールアップを加速しました。第108部のBVLOS規則制定に対する議会の監督が投資家の信頼をさらに強固にしました。

カナダは残余収益の大部分を占め、カナダ運輸省の2025年11月の規則が重量25〜150kgのドローンのBVLOS承認を簡素化するにつれて増加が予測されています。低リスク空域における通常の目視内飛行には特別飛行運用証明書が不要となり、管理コストが低下し、資源採掘、公益事業、林業セクターでの普及が促進されます。

メキシコは21.98%のCAGRで最も成長の速い地域となり、民間航空当局がICAOのモデルUASフレームワークに沿って規制を更新しました。ソノラ州での大規模灌漑近代化プロジェクトおよびメキシコ湾岸沿いの再生可能エネルギー拡大が、長距離調査の活用事例を生み出しています。インフラ格差は依然として存在しますが、米国系オペレーターとのベンチャーパートナーシップが知識移転を加速し、熟練した乗組員とコマンドアンドコントロール技術を北米商業ドローンサービス市場に統合しています。

競争環境

競争分野は2025年も断片化したままでした。AxonによるDedroneの1億7,000万米ドルでの買収は、対ドローン技術(カウンターUAS)、ファーストレスポンダー向けドローン、および証拠管理ソフトウェアを一つの傘下にまとめ、エンドツーエンドの航空領域認識スタックを構築しました。ジョン・ディアによるSenteraの買収は、マルチスペクトル光学系および作物スカウティングアナリティクスをシー・アンド・スプレープラットフォームに統合し、精密農業サービスを強化しました。

Skydioは1億7,000万米ドルを調達してリモート・フライト・デッキのスケール化を図り、5G上でブラウザベースのドローン制御を実現し、インフラクライアント向け自律性の主要プロバイダーとしての地位を確立しました。ドローン・デリバリー・カナダはVolatus Aerospaceと合併し、製造と物流サービス提供を組み合わせ、医療品サプライコリドーおよび国境監視契約を追求しました。

新興の専門企業はニッチな業種分野を標的としています。エネルギーに特化したVOLT Inspectionsは送電線向けサーモグラフィックアナリティクスを提供し、Rantizoは農業協同組合向けの散布ドローン整備サブスクリプションを拡大しました。エッジAIモジュールのプロバイダーはリアルタイム欠陥検知を供給して付加価値獲得を強化し、北米商業ドローンサービス市場内のソフトウェアによる差別化を激化させています。

北米ドローンサービス業界リーダー

DroneDeploy, Inc.

Zipline International Inc.

Cyberhawk Innovations Limited

AgEagle Aerial Systems Inc.

Skydio, Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年5月:ジョン・ディアは農業産業向けリモートイメージングソリューションのリーダーであるSenteraを買収しました。この戦略的な動きにより、ジョン・ディアの技術ポートフォリオが強化され、農業従事者と農業サービスプロバイダーにデータを活用するための高度なツールが提供され、最終的には農場の収益性、効率性、および持続可能性が向上します。

- 2025年4月:Ziplineはウォルマートとのパートナーシップを通じてダラス地域へサービスを拡大しました。ワクチンからアイスクリームまで電動自律ドローンを使用して配送することで知られるこのスタートアップは、ダラスの東約15マイルに位置するテキサス州メスキートでサービスを提供しています。当該エリアのウォルマート利用者は、Ziplineの最新の無人航空機(P2 Zipsと称される)を利用して30分配送を選択できます。Ziplineのこの高度なドローンは、最大8ポンドの貨物を10マイル以内で輸送でき、テーブルや玄関先のような小さな面にも精確に荷物を届けることができます。

- 2025年2月:OndosとVolatus Aerospaceは、国境監視向けにOptimus自律型プラットフォームを展開するためにパートナーシップを締結しました。

研究方法のフレームワークとレポートの範囲

市場の定義と主な対象範囲

当社の調査では、北米のドローンサービス市場を、遠隔操縦ドローンまたは自律型ドローンを使って有償で行われる専門的な業務から発生する収益と定義しており、米国、カナダ、メキシコ全域で提供されるデータキャプチャ、検査、マッピング、トレーニング、シミュレーション、メンテナンス、マネージドプラットフォームサービスを対象としている。ハードウェアの販売、飛行時間とは無関係に販売されるソフトウェアのライセンス、および純粋に軍事的な任務は、この境界線から外れる。

スコープ除外:武器化、ホビー、一回限りのハードウェア転売活動はカウントされず、サービスのみのレンズが確保される。

セグメンテーションの概要

- サービスタイプ別

- ドローンプラットフォームサービス

- パイロット操縦と運用

- データアナリティクス

- データ処理

- 整備・修理・オーバーホール(MRO)

- トレーニング・シミュレーション

- ドローンプラットフォームサービス

- エンドユーザー産業別

- 建設・インフラ

- 農業・林業

- エネルギー・公益事業

- 法執行・公共安全

- 医療・小包配送

- その他(採掘、不動産、メディア)

- ドローンタイプ別

- 回転翼

- 固定翼

- ハイブリッドVTOL

- 運用範囲別

- 目視内飛行(VLOS)

- 目視外飛行(BVLOS)

- 地域別

- 米国

- カナダ

- メキシコ

詳細な調査方法とデータの検証

一次調査

データのギャップを埋めるため、当社のアナリストは、認定リモートパイロット、建設、エネルギー、およびハイテク企業のドローン最高責任者、および3カ国の規制当局にインタビューを行った。これらのヒアリングにより、時間当たりの実勢レート、フリート利用率、BVLOS免除の確率、1年先までの調達予算が明らかになり、机上での調査結果を検証し、主要な仮定を微調整するのに役立った。

デスクリサーチ

私たちはまず、FAAのパート107やリモートID登録、カナダ運輸省のRPAS飛行統計、メキシコのDGAC回覧、北米産業分類システムの出荷表、全米ゼネコン協会やアメリカ農務局のようなセクター協会など、権威ある情報源から一般に入手可能な情報を照合した。企業の10-K、投資家向け資料、評判の高い報道記事は、採用のタイムラインを充実させ、D&B HooversやDow Jones Factivaは、サービスプロバイダーの収益をベンチマークするための厳しい財務情報を提供する。また、D&B HooversやDow Jones Factivaは、サービス・プロバイダーの収益をベンチマークするための確かな財務情報を提供している。

マーケット・サイジングと予測

トップダウンの構築は、アクティブな商用ドローンの登録と飛行時間の見積もりから始まり、飛行時間あたりの標準的な収益と年間平均利用率と照合される。サンプリングされたサービス提供者の収益や時間単位の請求に関するチャネルチェックなど、選択的なボトムアップのクロスチェックは、合計がロックされる前に異常値を調整するのに役立つ。追跡される入力には以下が含まれます:

- FAAパート107商業フリートサイズの成長 - 年間BVLOS免除承認数 - エンドユース(建設、エネルギー、農業)別の1時間あたりの平均課金率 - マネージドサービス契約下で運用される企業向けドローンのシェア - 農村部における5G通信エリアの拡大 - MRO支出に影響を与えるバッテリーと機体のインフレ調整後の交換サイクル。

多変量回帰は、規制のマイルストーンに関するシナリオ分析によってサポートされ、これらの変数を2030年まで予測する。予測は公表前に専門家パネルによるストレステストを受けている。

データ検証と更新サイクル

モデル出力は、エネルギーラインの点検距離や散布面積といった独立した測定基準との差異チェックを受ける。上級アナリストが異常の有無を確認し、毎年更新されるたびに新たな検証が行われる。

北米ドローンサービスのベースラインが高い信頼性を誇る理由

公表されている数字がしばしば乖離するのは、各社が異なるサービスメニュー、ハードウェアのバンドルルール、通貨ベース、リフレッシュの周期を選択しているためである。

ここでの主なギャップドライバーは、トレーニング時間が請求されるかどうか、メキシコの新興市場がどのように扱われるか、FAAのBVLOSルールメイキングに想定されるスケジュール、ハードウェア収入がサービス集計にブレンドされるかどうかなどである。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主なギャップドライバー |

|---|---|---|

| 125.5億米ドル(2025年) | モルドール・インテリジェンス | - |

| 8.32億米ドル(2024年) | 地域コンサルタントA | トレーニング&シミュレーションサービスを除く。 |

| 8.84億米ドル(2024年) | 地域コンサルタントB | メキシコの活動の大半を省略し、BVLOS導入の遅れを想定 |

| 291.4億米ドル(2024年) | グローバル・コンサルタンシーC | ハードウェアの販売にサービスをバンドルし、純粋なサービスレンズ以上に総額を膨らませる。 |

この比較から、同種のサービス範囲、一貫した地域、現行の規制シグナルが適用されれば、モルドールの注意深く三角測量されたベースラインは、意思決定者にバランスの取れた、信頼できる戦略の出発点を提供することがわかる。

レポートで回答される主要な質問

北米商業ドローンサービス市場の現在の規模はいくらですか?

北米商業ドローンサービス市場の規模は、2026年に150億2,000万米ドルでした。

市場はどの程度の速さで成長すると予測されていますか?

市場は19.61%のCAGRで拡大し、2031年までに367億6,000万米ドルに達すると予測されています。

最も成長の速いエンドユーザー産業はどれですか?

医療・小包配送は2031年にかけて25.10%のCAGRで成長すると予測されています。

最も大きな影響をもたらす規制変更は何ですか?

FAAの今後の第108部のBVLOS規則制定により、免除手続きのタイムラインが数か月から数週間に短縮され、スケーラブルな目視外飛行運用が実現されると期待されています。

ハイブリッドVTOLドローンが注目を集めている理由は何ですか?

2025年に発効したFAAの動力揚力認証規則により、垂直離着陸と固定翼の効率性を兼ね備えた航空機への道が開かれ、長距離配送および点検任務を支援しています。

最終更新日: