欧州ITサービス市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

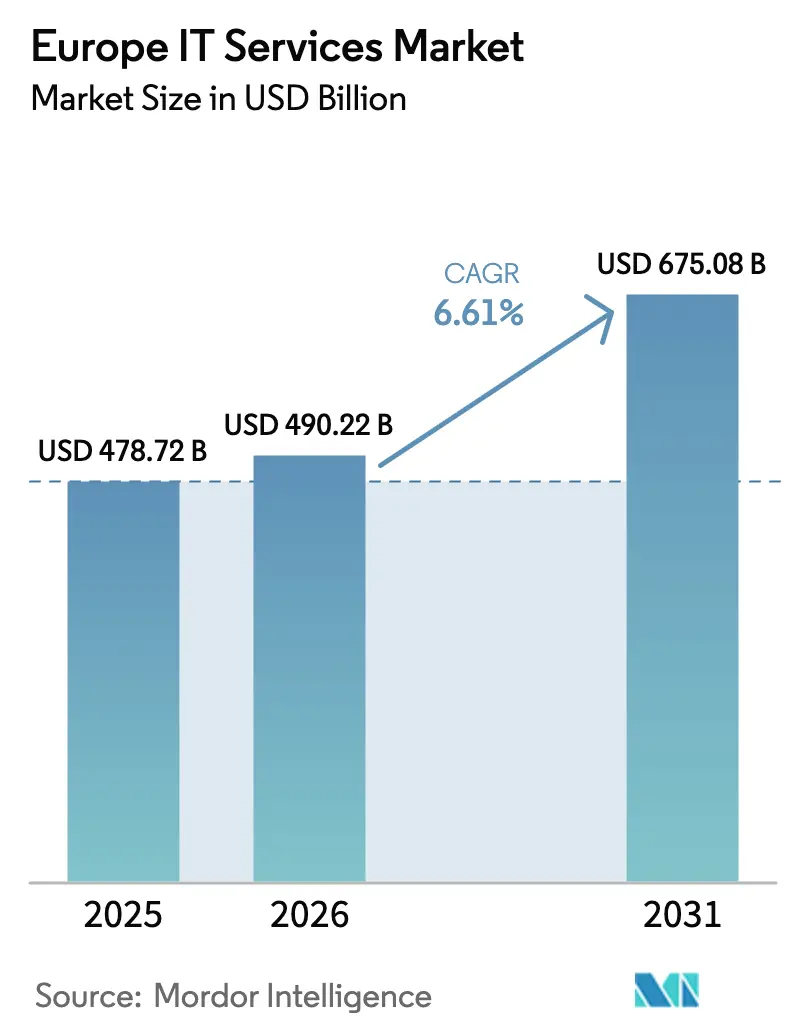

| 基準年の市場規模 (2025) | 478.72 十億米ドル |

| 市場規模 (2026) | 490.22 十億米ドル |

| 市場規模 (2031) | 675.08 十億米ドル |

| 成長率 (2026 - 2031) | 6.61% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる欧州ITサービス市場分析

欧州ITサービス市場規模は、2025年にUSD 4,787億2,000万、2026年にUSD 4,902億2,000万と予測され、2026年から2031年にかけてCAGR 6.61%で成長し、2031年までにUSD 6,750億8,000万に達する見込みです。義務的なサイバーセキュリティ対応、サステナビリティ報告、ERPモダナイゼーションの期限が、任意のデジタル試験的取り組みに代わって支出のリズムを決定づけています。企業は小規模な概念実証から大規模なコンプライアンス主導のアウトソーシング契約へと予算を再配分しており、特にマネージドセキュリティおよびSAP S/4HANAマイグレーションの分野でその傾向が顕著です。デリバリーモデルの選択はデータ主権の観点から分散化しており、ポーランドやルーマニアのコスト競争力のあるニアショアハブが、機密性の高いワークロードにおいてインドよりも価格プレミアムを享受しています。同時に、EU排出量取引制度に基づくグリーンエネルギー賦課金が、ハイパースケーラーに対して一律の価格引き下げではなくデータセンターのフットプリント最適化を迫っています。これらの構造的変化が、堅調な需要にもかかわらず欧州ITサービス市場が北米の高成長市場に後れを取る理由を説明しています。

主要レポートのポイント

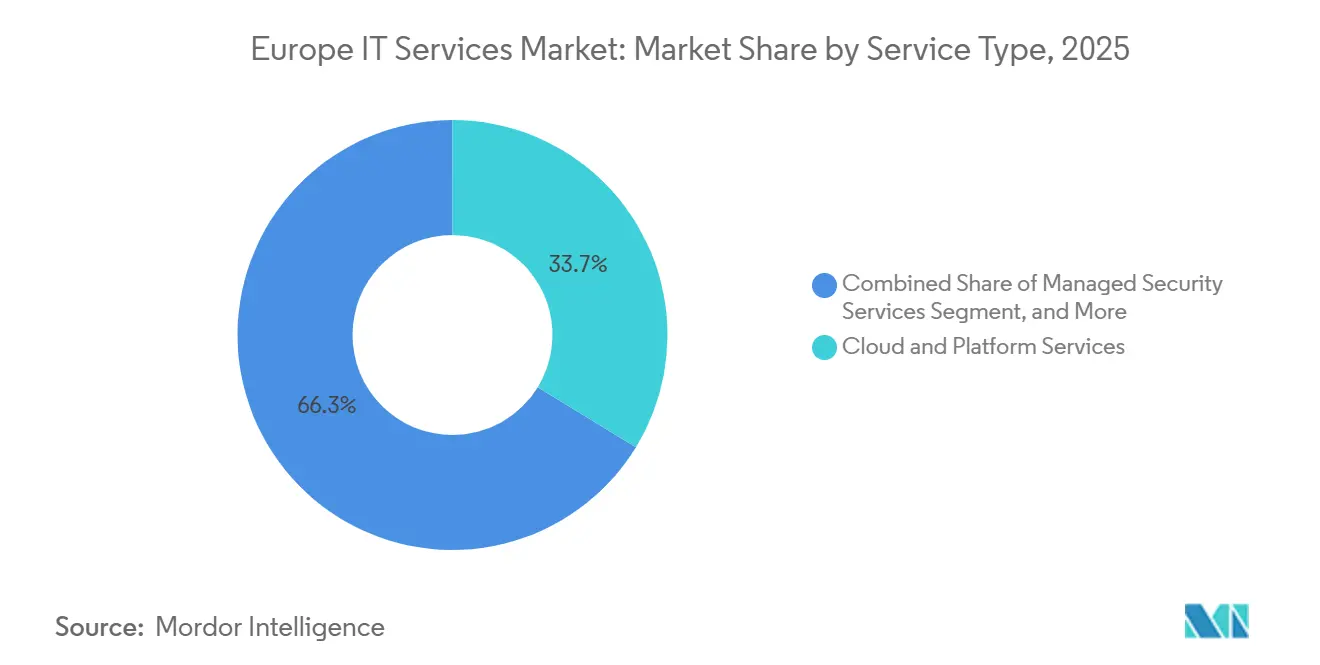

- サービスタイプ別では、クラウド・プラットフォームサービスが2025年の欧州ITサービス市場シェアの33.74%をリードし、マネージドセキュリティサービスは2031年にかけてCAGR 6.72%で拡大しています。

- 企業規模別では、大企業が2025年の欧州ITサービス市場規模の60.36%を占め、中小企業は2031年にかけてCAGR 6.96%で拡大しています。

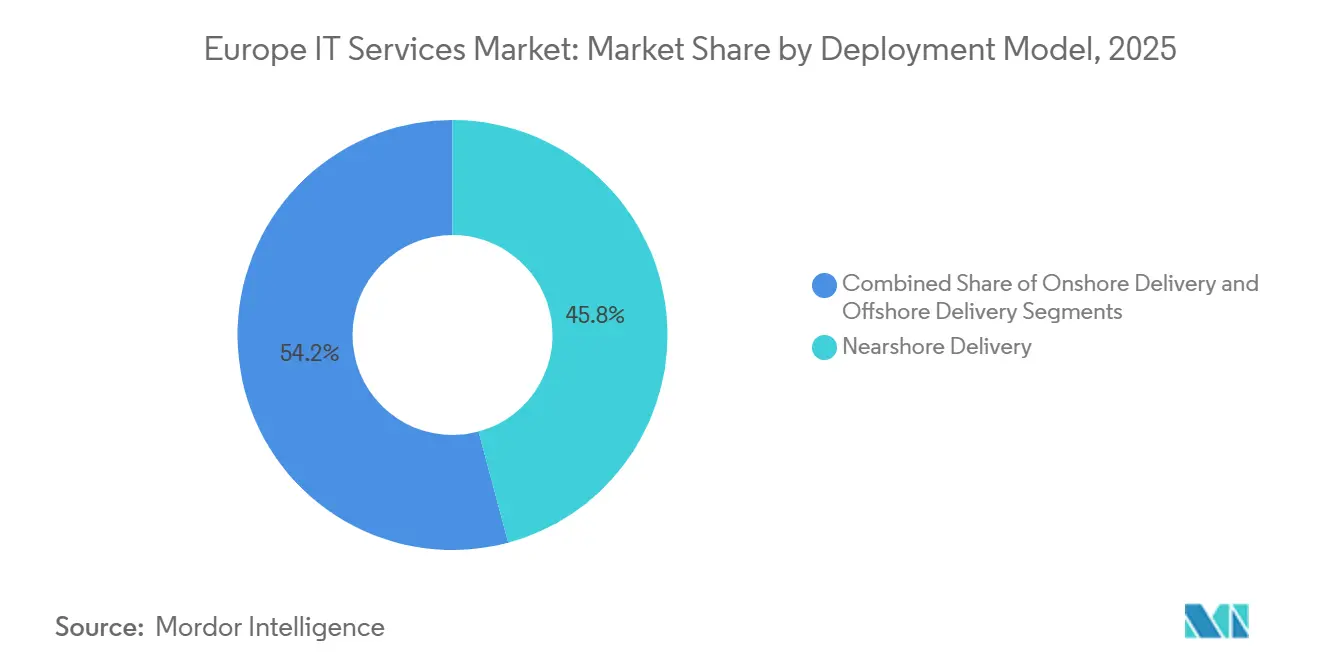

- デリバリーモデル別では、ニアショアデリバリーが2025年に45.83%の収益を占めましたが、オフショアデリバリーは2026年〜2031年にかけてCAGR 7.02%で成長する見込みです。

- エンドユーザー業種別では、BFSIが2025年に20.93%のシェアを獲得し、医療・ライフサイエンスは2031年にかけて最速のCAGR 6.88%を記録すると予測されています。

- 国別では、英国が2025年の欧州ITサービス市場において26.64%のシェアを占め、スペインは2031年にかけてCAGR 7.11%を記録すると予想されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

欧州ITサービス市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 企業全体にわたるクラウド移行の急増 | +1.2% | 英国、ドイツ、北欧諸国で最も高い強度を持つグローバル | 中期(2〜4年) |

| コスト最適化されたITOおよびBPO契約への需要 | +0.9% | 英国・ドイツから南欧へのスピルオーバーを含むグローバル | 短期(2年以内) |

| EU全域のサイバー脅威指令に伴うマネージドセキュリティへのシフト | +1.1% | フランス、オランダ、ベルギーで早期採用が進むEU-27 | 短期(2年以内) |

| アウトソーシングを加速させるAI主導のベンダー選定プラットフォーム | +0.7% | 英国、ドイツ、北欧諸国で早期成果が見られるグローバル | 中期(2〜4年) |

| 2027年サポート終了前のSAPおよびレガシーERPモダナイゼーションに対する企業の緊急性 | +1.0% | ドイツ、英国、フランス、イタリア、スペイン | 短期(2年以内) |

| EU CSRDに連動したESG報告サービスによるコンサルティング需要の増加 | +0.8% | ドイツ、フランス、北欧諸国で最も強いEU-27 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

企業全体にわたるクラウド移行の急増

NIS2指令が重要事業体に対して代替処理サイトの維持を義務付け、マルチクラウドの冗長性がベストプラクティスではなく法的必要事項となったことで、クラウド導入が急増しました。[1]欧州委員会、「NIS2指令」、EUROPA.EU ドイツの産業企業は機密性の高いワークロードをGaia-X準拠のソブリンクラウドに移行しつつ、非重要データはグローバルなハイパースケーラー上に保持しています。デジタルデケードプログラムは2030年までに欧州企業の75%がクラウドを利用することを目標とし、リフト・アンド・シフトおよびモダナイゼーションプロジェクトのパイプラインを維持しています。SAP専門知識とコンテナベースのマイクロサービスを組み合わせられるベンダーが大規模な変革マンデートを獲得しています。マルチクラウドの複雑性は、FinOps、オブザーバビリティ、クラウド間セキュリティゲートウェイへの追加需要も生み出し、長期的なマネージドサービス収益を強化しています。

EU全域のサイバー脅威指令に伴うマネージドセキュリティへのシフト

NIS2指令は、2025年1月に規制対象事業体の範囲を約2,000から16万以上の組織へと拡大しました。24時間以内の侵害報告義務とサプライチェーンリスクマッピングが社内セキュリティチームに過大な負担をかけ、購買者は24時間365日のSOC監視とゼロトラスト設計を提供できるマネージドセキュリティサービスプロバイダーへと移行しています。フランスのANSSIおよびドイツのBSIによるセクターガイドが入札仕様を標準化し、調達の曖昧さを解消して契約締結を加速させています。最高情報セキュリティ責任者を持たない中堅企業には、定額制の「コンプライアンスのサービスとしての提供」バンドルが魅力的であり、スポット的な監査を予測可能なサブスクリプションへと転換しています。

2027年サポート終了前のSAPおよびレガシーERPモダナイゼーションに対する企業の緊急性

SAPは2027年12月にECC 6.0のメインストリームサポートを終了する予定であり、S/4HANAへの移行を行わない場合、欧州の約15,000のインストールがセキュリティおよびコンプライアンスリスクにさらされます。ジャストインタイム生産を保護するためにカスタムABAPコードを保持する必要があることから、ドイツの製造業地帯ではブラウンフィールド変換が主流となっています。高価値プロセスのみを移行する選択的データ移行アプローチはライセンスコストの削減を約束しますが、統合リスクを高め、専門インテグレーターへの需要を促進しています。OracleとMicrosoftは移行インセンティブで遅延企業を取り込もうとしており、ERPサービス分野をベンダー固有のスキルプールに分散させ、希少な機能コンサルタントをめぐる競争を激化させています。

EU CSRDに連動したESG報告サービスによるコンサルティング需要の増加

企業サステナビリティ報告指令は、2025年までにすべての大規模事業体に適用され、2028年までに50,000社に適用され、二重重要性評価および監査可能なスコープ3排出量開示を義務付けています。[2]欧州委員会、「企業サステナビリティ報告指令」、EUROPA.EU ほとんどの企業はサプライヤーレベルのデータを集約するシステムを持っておらず、ESGデータプラットフォーム、IoT対応カーボンメータリング、ブロックチェーンベースの来歴追跡を中心とした持続的なコンサルティング収益源が開かれています。テクノロジーとサステナビリティを組み合わせたプラクティスは、報告と保証を一つのスタックで自動化し、クライアントを複数年のマネージドサービス延長に囲い込むため、純粋なESGアドバイザリーよりも高い受注率を享受しています。

抑制要因の影響分析*

| 抑制要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 主要デリバリーハブにおける人材不足と賃金インフレ | -0.6% | ドイツ、英国、北欧諸国、ポーランド、ルーマニア | 短期(2年以内) |

| 地政学的データ主権障壁(シュレムスII、AI法) | -0.5% | Brexit後の英国に深刻な影響を与えるEU-27 | 長期(4年以上) |

| マクロ不確実性による顧客の意思決定サイクルの長期化 | -0.4% | 製造業が盛んなドイツ、イタリアで最も高いグローバル | 短期(2年以内) |

| エネルギー集約型データセンターに対するカーボンフットプリントペナルティの増大 | -0.3% | 特にドイツ、オランダ、北欧諸国を含むEU-27 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

主要デリバリーハブにおける人材不足と賃金インフレ

Eurostatは2025年に50万件の未充足ICTポストを記録し、ドイツの開発者の中央値賃金は前年比8.2%上昇し、ニアショアのコスト優位性が侵食されています。[3]Eurostat、「ICTスペシャリスト—充足困難な空席」、EUROSTAT.EC.EUROPA.EU ポーランドとルーマニアでの9%の賃金急騰は、低インフレ時代に締結された固定価格契約に縛られたベンダーを圧迫しました。北米への頭脳流出が人材不足を悪化させ、プロバイダーは生成AIチャットボットによるティア1サポートの自動化を余儀なくされ、高マージンのアドバイザリー業務を優先しています。しかしこれらの応急措置は構造的な人材ギャップを部分的にしか補えず、欧州ITサービス市場の成長ポテンシャルを削いでいます。

地政学的データ主権障壁(シュレムスII、AI法)

シュレムスII判決はプライバシーシールドを無効とし、2023年の十分性決定にもかかわらず大西洋横断データ転送を将来の法的争いにさらしたままにしています。AI法の域外適用規則は、オフショアセンターから提供される高リスクシステムに対してCEマーキングと適合性評価を要求し、機密性の高いワークロードをオンショアまたはニアショアの拠点に押しやっています。断片化したデータ居住制度は普遍的な労働裁定戦略を妨げ、欧州ITサービス市場を代替不可能な3つの価格帯に分断し続けています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

サービスタイプ別:コンプライアンス義務がセキュリティ支出を押し上げる

マネージドセキュリティサービスは、クラウド・プラットフォームサービスが2025年の欧州ITサービス市場シェアの33.74%を占めているにもかかわらず、2031年にかけてCAGR 6.72%で成長ランキングのトップに位置しています。NIS2およびDORAに基づく義務的な脅威監視義務が24時間365日のSOCカバレッジを取締役会レベルの懸念事項とし、任意のセキュリティ試験的取り組みを交渉の余地のない運用費へと転換しています。ERPロールアウトやクラウド移行に継続的なコンプライアンスチェックを組み込めるベンダーが追加的なウォレットシェアを獲得しています。

コンサルティング・導入収益は、SAP S/4HANA変換、CSRD連動ESGプラットフォーム構築、欧州健康データスペース統合によって支えられています。ITOおよびBPO部門は、ロボティックプロセスオートメーションとAI主導の文書抽出がバックオフィス契約を再形成する中で収束しつつあり、拡張型検知・対応プラットフォームがセキュリティ支出を境界防御から予測的脅威ハンティングへと押し進めています。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

企業規模別:中小企業のデジタル化が加速

大企業は複数年にわたるグローバルサポート契約により2025年収益の60.36%を生み出しましたが、中小企業は2031年にかけてCAGR 6.96%を達成する軌道にあります。EUデジタルデケード基金およびドイツのデジタルナウ助成金は適格クラウドコストの最大50%をカバーし、導入障壁を低下させています。事前設定済みのSaaSバンドルは展開サイクルを短縮しますが、統合、データ移行、サイバーポジチャー評価には依然として外部の専門知識が必要であり、モジュール式サービスカタログの機会を拡大しています。

二次的な成長レバーは、コンサルタント主導の「デジタル成熟度」診断であり、公的補助金を解放し、国家バウチャースキームの下ですでに認定されているソリューションプロバイダーへの支出を誘導します。これにより、初期導入作業と並行して定期的なアドバイザリー業務が生まれます。

デリバリーモデル別:データ主権の摩擦にもかかわらずオフショアが成長

ニアショアデリバリーは、GDPRネイティブのポーランドおよびルーマニアのセンターがコストとコンプライアンスを橋渡しすることで、2025年に45.83%のシェアを維持しました。しかしオフショアデリバリーはAI活用のコラボレーションツールがタイムゾーンおよびコミュニケーション障壁を軽減することで、7.02%の成長をリードしています。クライアントはワークロードを分割し、機密データはオンショアまたはニアショアに置き、コモディティメンテナンスはインドに流し、オンショアはニアショアの2倍、ニアショアはオフショアの1.5倍という3層料金体系を採用しています。

フォロー・ザ・サン方式はL1サポートを地域間でローテーションし、欧州の専門家を高付加価値業務に解放します。ただし、シュレムスIIおよびAI法の制限がワークロードの全面的な再配置を妨げ、すべての層への需要が持続することを確保しています。

エンドユーザー業種別:EHDSの義務化により医療が急成長

BFSIは、デジタルオペレーショナルレジリエンス法が銀行にサードパーティICTリスクの監査を義務付けた後、2025年収益の20.93%を占めました。医療・ライフサイエンスは、欧州健康データスペースが国境を越えた電子健康記録の相互運用性を義務付けることで、2031年にかけて6.88%という最速成長の業種となっています。製造業の需要は金利の不確実性によって抑制されており、インダストリー4.0の設備投資が遅延していますが、EU復興基金が基本的なデジタル支出を維持しています。公共部門のモダナイゼーションはEUR 1,340億の復興・強靭化ファシリティから恩恵を受けていますが、調達サイクルは依然として長期にわたっています。

EHDS規制が求める欧州健康データスペースインフラ(患者が国境を越えて自身の健康データにアクセスし、研究者が二次利用のために匿名化されたデータセットにアクセスできるようにするもの)は、EHRシステムのアップグレード、同意管理プラットフォーム、プライバシーを保護しながらAIモデルトレーニングを可能にするフェデレーテッドラーニングアーキテクチャにわたる、数十億ユーロ規模の医療ITサービスの機会を創出しています。

地域分析

英国は2025年に26.64%の収益シェアを維持しましたが、Brexit起因の人材流出と国境を越えた契約を複雑にするデータ十分性の曖昧さという逆風に直面しています。ドイツとフランスはそれぞれデジタルナウおよびフランス2030プログラムの下で堅調なパイプラインを享受していますが、賃金インフレがマージンの余裕を侵食しています。イタリアの国家復興・強靭化計画はデジタル移行に対してEUR 407億を配分していますが、行政上のボトルネックによって遅延しています。

スペインは2031年にかけてCAGR 7.11%という成長の際立った存在であり、デジタル2030アジェンダのEUR 200億のクラウドおよびスマートシティ刺激策とニアショアセンターを誘致する税制によって牽引されています。その他の地域では、北欧諸国がAIおよびグリーンテック導入をリードし、ベネルクスはフィンテックと物流のデジタル化に注力し、東欧はニアショア需要の高まりから恩恵を受けつつも賃金圧力と格闘しています。

価格スプレッドは規制上の摩擦を反映しており、英国とドイツのオンショアレートはポーランドのニアショア料金の平均2倍であり、ニアショアはインドのオフショアを約50%上回っています。通貨ヘッジコストとEU ETSに基づくエネルギー賦課金の転嫁が、さらなる地域差別化をもたらしています。

競合環境

欧州ITサービス市場は依然として中程度に分散しており、上位5社のサプライヤーが合計で28%のシェアしか保有しておらず、垂直特化型企業やデリバリーモデルの革新者に十分な余地が残されています。Accenture と Capgemini はデータ居住障壁に対抗するためソブリンクラウドの提供を拡大し、IBM Consulting はNIS2主導のセキュリティ支出を取り込むためワルシャワにSOCを開設し、Tata Consultancy Services は欧州医療分野での実績を確固たるものにする5年間のNHS契約を獲得しました。Atos はサイバーセキュリティ拡大の資金調達のために非中核の音声資産を売却しました。

インドのインテグレーターはRFPサイクルを半減させるAI活用のベンダーマッチングエンジンを活用し、既存企業の関係上の優位性を侵食しています。Reply、GFT Technologies、Endava などの小規模な競合他社は、フィンテック、ヘルステック、AI法コンプライアンス監査における領域の深さで勝利しています。成果ベースの価格設定への需要の高まりが、レガシー企業に対してレジリエンス指標やカーボン排出削減に報酬を結びつけることを迫り、契約全体のリスク・リワードプロファイルを変化させています。

ホワイトスペースの機会はソブリンクラウドオーケストレーションとCSRD準拠のESG自動化に集中しており、いずれもハイパースケーラーによるサービスが不十分な領域です。大学のスキルアップパイプラインと移民スポンサーシップを提供するプロバイダーは希少な人材をより迅速に確保し、賃金インフレが深刻化する中でマージン上の優位性を獲得しています。

欧州ITサービス産業リーダー

Accenture plc

Capgemini SE

Tata Consultancy Services Limited

IBM Consulting

Atos SE

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年12月:Tata Consultancy Servicesは、英国国民保健サービスと5年間・GBP 2億(USD 2億5,400万)の契約を締結し、42の病院トラスト全体の電子健康記録システムをモダナイズし、クラウドベースのデータレイク、AI活用の診断支援、患者向けモバイルアプリケーションを統合します。

- 2025年11月:IBM Consultingは、Deutsche Bahnとの7年間・EUR 1億8,000万の契約を獲得し、ドイツの鉄道ネットワーク全体にAI主導の予知保全プラットフォームを導入します。IBM Watson IoTとRed Hat OpenShiftを活用して33,000両の鉄道車両のセンサーデータを分析し、計画外のダウンタイムを推定25%削減します。

- 2025年10月:Infosysは、チェコ共和国ブルノのデリバリーセンター拡張に向けてEUR 2億の投資を発表し、クラウドエンジニアリング、AIモデルトレーニング、SAP S/4HANAマイグレーションサービス、サイバーセキュリティオペレーションに特化した1,500の雇用を創出します。

- 2025年9月:Cognizant Technology Solutionsは、ベネルクスおよび北欧諸国に強い存在感を持つオランダ拠点のSalesforceコンサルティング会社Lev(従業員400名)をUSD 1億5,000万で買収しました。

欧州ITサービス市場レポートの調査範囲

欧州ITサービスは、テクノロジーとビジネスの専門知識を活用して、組織が情報とビジネスプロセスを作成、管理、最適化するのを支援します。

欧州ITサービス市場レポートは、サービスタイプ(ITコンサルティング・導入、ITアウトソーシング、ビジネスプロセスアウトソーシング、マネージドセキュリティサービス、クラウド・プラットフォームサービス)、企業規模(中小企業および大企業)、デリバリーモデル(オンショア、ニアショア、オフショア)、エンドユーザー業種(BFSI、製造業、政府、医療、小売、通信、物流、エネルギー、その他のエンドユーザー業種)、および地域(英国、ドイツ、フランス、イタリア、スペイン、その他の欧州)別にセグメント化されています。市場予測は金額ベース(USD)で提供されています。

| ITコンサルティングおよび導入 |

| ITアウトソーシング(ITO) |

| ビジネスプロセスアウトソーシング(BPO) |

| マネージドセキュリティサービス |

| クラウド・プラットフォームサービス |

| 中小企業(SME) |

| 大企業 |

| オンショアデリバリー |

| ニアショアデリバリー |

| オフショアデリバリー |

| BFSI |

| 製造業 |

| 政府・公共部門 |

| 医療・ライフサイエンス |

| 小売・消費財 |

| 通信・メディア |

| 物流・輸送 |

| エネルギー・公益事業 |

| その他のエンドユーザー業種 |

| 英国 |

| ドイツ |

| フランス |

| イタリア |

| スペイン |

| その他の欧州 |

| サービスタイプ別 | ITコンサルティングおよび導入 |

| ITアウトソーシング(ITO) | |

| ビジネスプロセスアウトソーシング(BPO) | |

| マネージドセキュリティサービス | |

| クラウド・プラットフォームサービス | |

| 企業規模別 | 中小企業(SME) |

| 大企業 | |

| デリバリーモデル別 | オンショアデリバリー |

| ニアショアデリバリー | |

| オフショアデリバリー | |

| エンドユーザー業種別 | BFSI |

| 製造業 | |

| 政府・公共部門 | |

| 医療・ライフサイエンス | |

| 小売・消費財 | |

| 通信・メディア | |

| 物流・輸送 | |

| エネルギー・公益事業 | |

| その他のエンドユーザー業種 | |

| 国別 | 英国 |

| ドイツ | |

| フランス | |

| イタリア | |

| スペイン | |

| その他の欧州 |

レポートで回答される主要な質問

2031年における欧州ITサービス市場の予測規模は?

予測によると、市場は2031年までにUSD 6,750億8,000万に達する見込みです。

欧州におけるマネージドセキュリティ支出の成長速度は?

マネージドセキュリティサービスは2026年〜2031年にかけてCAGR 6.72%で成長し、他のすべてのサービスタイプを上回ると予測されています。

中小企業がITアウトソーシングの導入を加速させている理由は?

EUデジタルデケードのインセンティブが適格クラウドコストの最大半分を補助し、中小企業が多額の初期投資なしにSaaSおよびマネージドサービスを導入できるようにしています。

最も速いITサービス成長が期待される欧州の国はどこですか?

スペインは2031年にかけてCAGR 7.11%を記録すると予測されており、EUR 200億の公共デジタルインフラプログラムによって牽引されています。

SAPの2027年サポート終了はサービスプロバイダーにどのような影響を与えますか?

欧州のECC 6.0ユーザー約15,000社がS/4HANAに移行しなければコンプライアンスギャップのリスクにさらされ、複数年にわたるコンサルティングおよび導入需要を促進します。

最終更新日: