欧州HVACサービス市場の規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

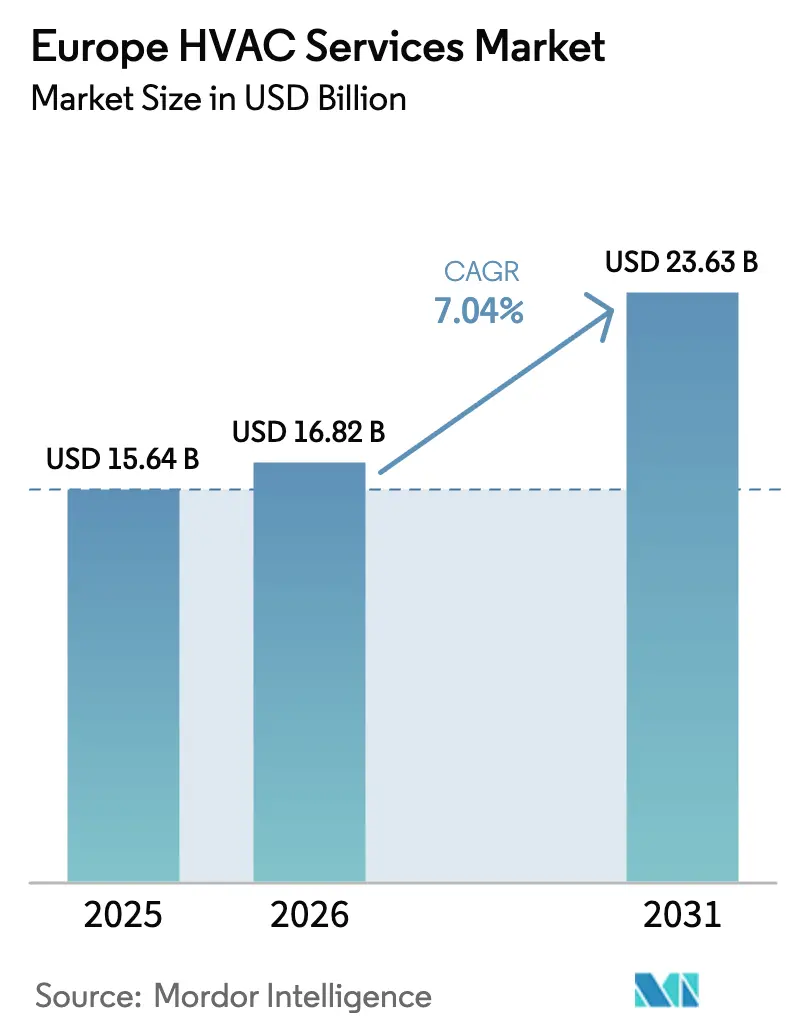

| 基準年の市場規模 (2025) | 15.64 十億米ドル |

| 市場規模 (2026) | 16.82 十億米ドル |

| 市場規模 (2031) | 23.63 十億米ドル |

| 成長率 (2026 - 2031) | 7.04% CAGR |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる欧州HVACサービス市場分析

欧州HVACサービス市場規模は、2025年に156億4,000万米ドル、2026年に168億2,000万米ドルと予測され、2026年から2031年にかけてCAGR 7.04%で成長し、2031年までに236億3,000万米ドルに達する見込みです。意欲的な改修義務、ヒートポンプ交換ブーム、成果連動型契約、およびデータセンターの設置面積拡大が、欧州HVACサービス市場のキャッシュフロー可視性を再定義しています。設置、予知保全、エネルギー性能保証をバンドルできるサービスプロバイダーは、原材料コストと賃金が上昇する中でも利益率を維持しています。電気対ガスの価格差は引き続き電化を有利にしており、ドイツ、フランス、ポーランドの補助金制度は住宅所有者を高額な初期費用から保護しています。同時に、設置業者の不足が労働コストを押し上げており、トラックの出動回数を最大30%削減するスマートコネクテッド運用への転換が進んでいます。

主要レポートのポイント

- 導入タイプ別では、既存建物の改修が2025年の欧州HVACサービス市場シェアの58.59%を占め、2031年にかけてCAGR 7.84%で拡大しています。

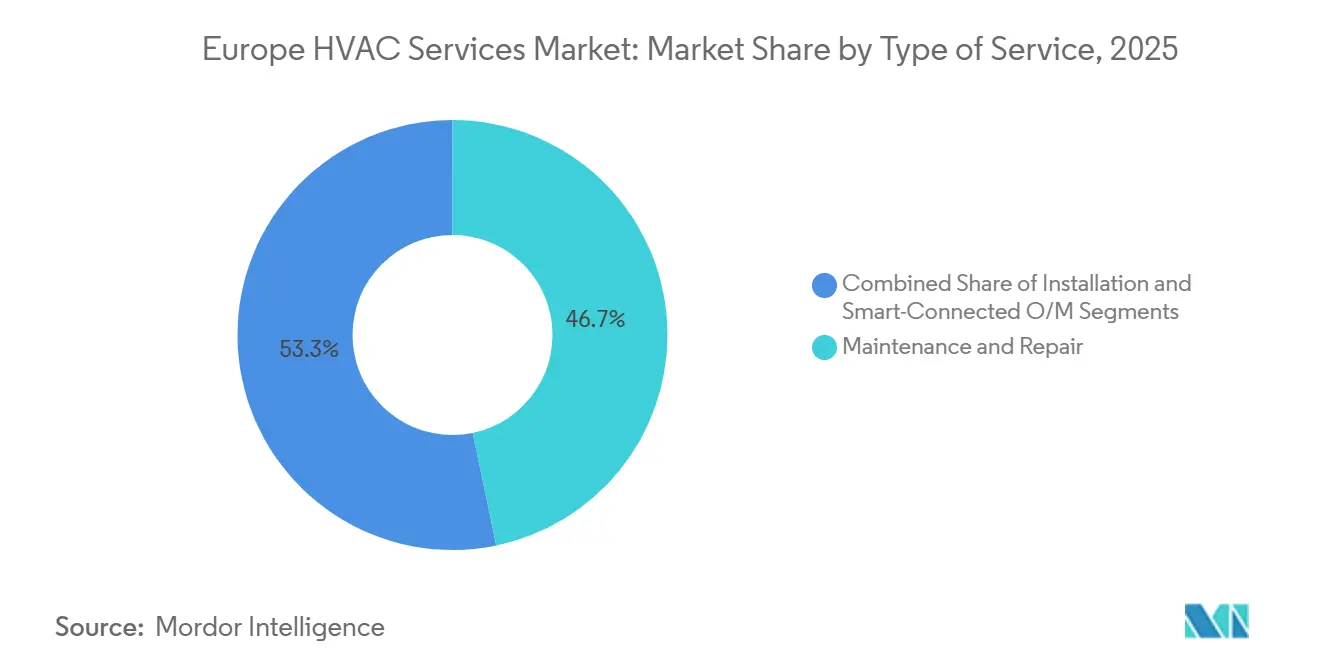

- サービスの種類別では、メンテナンス・修理が2025年に46.74%の収益シェアでトップとなり、スマートコネクテッド運用・保全は2031年にかけてCAGR 7.39%で拡大しています。

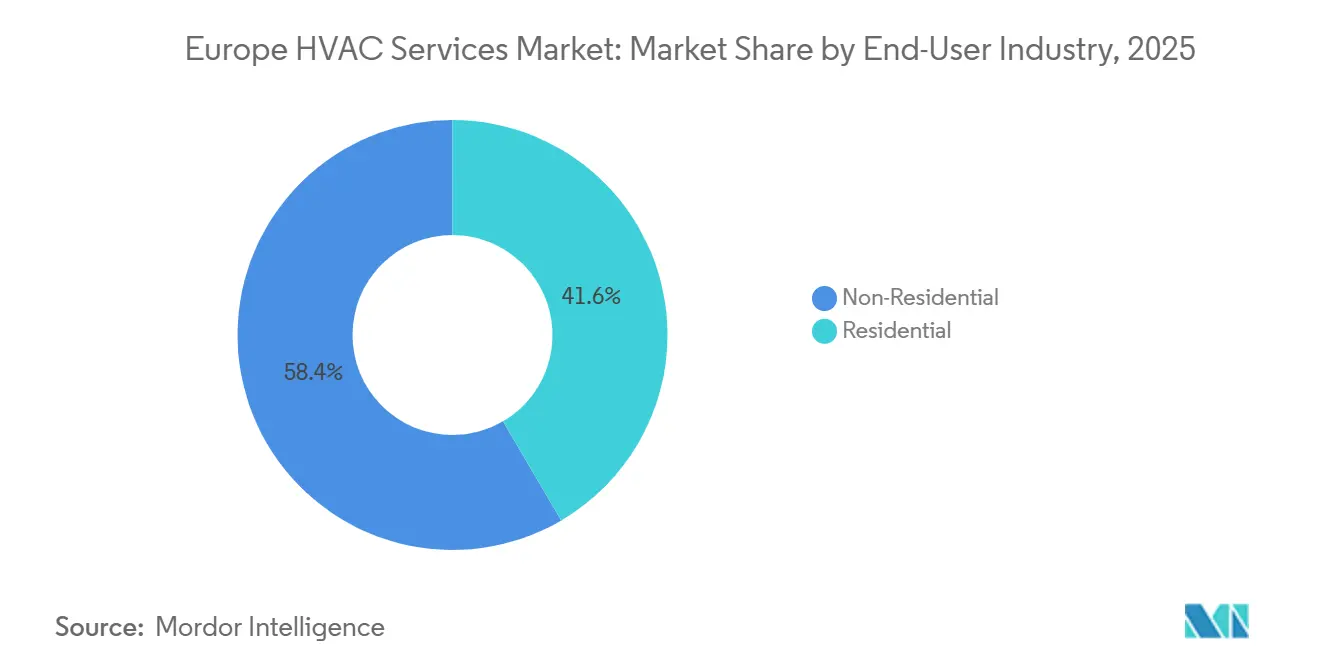

- エンドユーザー産業別では、非住宅セグメント内の商業施設がCAGR 7.63%の成長を達成し、2026年から2031年にかけて住宅セグメントの6.9%を上回っています。

- サービス提供モデル別では、ヒート・アズ・ア・サービス契約は2025年の普及率が10%未満であるものの、2031年にかけて年率7.59%で複利成長すると予測されています。

- 地域別では、ドイツが2025年に24.25%の収益を占め、ポーランドは2031年にかけて最速のCAGR 7.88%を記録すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

欧州HVACサービス市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| EU改修ウェーブ義務 | +1.80% | ドイツ、フランス、オランダに集中した汎欧州 | 中期(2〜4年) |

| ヒートポンプ交換ブーム | +2.10% | ドイツ、フランス、ポーランド、北欧地域 | 短期(2年以内) |

| エネルギー効率の高い改修に対する需要の増大 | +1.50% | 西欧が主導する汎欧州 | 中期(2〜4年) |

| データセンター冷却需要の急増 | +0.90% | フランクフルト、アムステルダム、ダブリン、パリ、ストックホルム | 短期(2年以内) |

| ヒート・アズ・ア・サービス契約の拡大 | +0.60% | ドイツ、英国、オランダ、フランス | 長期(4年以上) |

| 季節的蓄熱対応の運用・保全収益ストリーム | +0.40% | 北欧諸国、ドイツ、オーストリア | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

EU改修ウェーブ義務

欧州委員会は2030年までに3,500万棟の建物を改修する意向であり、通常は外皮断熱、ヒートポンプ、スマートコントロールをバンドルしたアップグレードを義務付けています。[1]欧州委員会、「改修ウェーブ」、energy.ec.europa.eu ドイツは2024年に適格改修コストの最大70%を補助するために144億5,000万米ドルを割り当て、フランスとオランダも5年間のサービス契約にインセンティブ支払いを連動させた並行助成制度を運営しています。欧州の建物ストックの約4分の3が1990年以前の省エネ基準で建設されているため、コンプライアンスは欧州暖房・換気・空調サービス市場に10年間のパイプラインを保証します。資格要件は認定設置業者を優遇し、定期的なメンテナンス収益を確保しています。補助金予算が継続される中、ターンキー改修を提供できるサービスプロバイダーはプレミアム利益率を獲得できる立場にあります。

ヒートポンプ交換ブーム

2024年にドイツで356,000台以上が設置され、欧州全域で数百万台の老朽化したボイラーが耐用年数末期を迎えています。[2]McKinsey、「ヒートポンプ:欧州のエネルギー転換における主要技術」、mckinsey.com サービス強度はガスボイラー交換より40%〜60%高く、欧州暖房・換気・空調サービス市場の平均チケットサイズを引き上げています。ポーランドの「マイヒート」制度だけで、2026年までに住宅用ヒートポンプ普及に向けて32億1,000万米ドルが投じられます。電気対ガスの価格比が4対1を下回る限り、総所有コストモデルは一貫して電気システムを有利とします。しかし、技術者不足によりドイツでは待機時間が16週間に達しており、プロバイダーは小規模設置業者のトレーニングと買収への投資を余儀なくされています。

エネルギー効率の高い改修に対する需要の増大

拡大されたEU排出量取引制度の下での炭素価格エクスポージャーにより、断熱性能の低い住宅では2027年から年間321〜535米ドルの暖房コストが追加されます。[3]欧州委員会、「フッ素化ガスを規制するEU法令」、climate.ec.europa.eu 企業系不動産オーナーは企業サステナビリティ報告指令に基づく開示義務に直面しており、西欧主要都市でのHVAC改修予算が加速しています。スマートサーモスタット、断熱材、ヒートポンプを組み合わせたターンキー提案は、機器のみの見積もりより25%〜30%の価格プレミアムを獲得しており、欧州暖房・換気・空調サービス市場の収益性を支えています。高効率クラスにアップグレードされた建物は5%〜8%の賃料プレミアムと二桁の売却プレミアムを獲得し、持続的な改修需要を確保しています。

データセンター冷却需要の急増

欧州のデータセンター容量は2030年までに倍増する軌道にあり、ITロード1メガワットあたり最大0.6メガワットの冷却容量が必要とされています。液体冷却改修のコストはキロワットあたり500〜1,200米ドルですが、エネルギー使用量を最大40%削減でき、20万米ドル超/メガワットの7年間サービス契約に署名するハイパースケーラーを引き付ける価値提案となっています。稼働率99.99%の保証と廃熱回収統合を提供するプロバイダーは、欧州暖房・換気・空調サービス市場内で差別化を図っています。ストックホルムのコリドーは、高度な運用・保全プログラムに依存した電力使用効率1.15未満の比率を示しています。

制約の影響分析*

| 制約 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| Fガス認定技術者の不足 | -1.20% | ドイツ、フランス、英国で深刻な汎欧州 | 短期(2年以内) |

| レガシーシステムへの高いIoT改修コスト | -0.70% | 南欧・東欧 | 中期(2〜4年) |

| ヒートポンプ急増に伴うコンプレッサーサプライチェーンの脆弱性 | -0.50% | 汎欧州 | 短期(2年以内) |

| リモートメンテナンスにおけるデータプライバシーコンプライアンスの負担 | -0.30% | 特にドイツ、フランスを含む汎欧州 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

Fガス認定技術者の不足

欧州には約367,000人の認定技術者がいますが、政策目標を達成するには2030年までにさらに70,000〜500,000人が必要です。認定コースは最大80時間を要し、研修生1人あたり1,605〜3,210米ドルのコストがかかります。その結果生じる労働力不足により、ドイツではサービスコール料金が192.60米ドルに高騰し、価格に敏感な住宅プロジェクトの利益率が侵食されています。このボトルネックは、複雑な統合作業に熟練した設置業者を必要とする改修のタイムラインに特に影響を与えています。

レガシーシステムへの高いIoT改修コスト

レガシーHVACユニットに最新の通信プロトコルが欠如している場合、スマートサーモスタットとセンサーの改修コストは1平方メートルあたり53.50〜160.50米ドルに達します。エネルギー価格が依然として低い南欧・東欧の建物オーナーは、回収期間が5年を下回らない限り資本投下をためらっています。GDPRコンプライアンスはさらにプラットフォームコストを最大40%引き上げ、プロバイダーを多額の罰金リスクにさらしています。その結果、イタリアやスペインなどの国ではIoTの普及が遅れており、欧州HVACサービス市場のアドレス可能な市場規模を抑制しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

サービスの種類別:スマートプラットフォームがメンテナンス経済を再定義

メンテナンス・修理は2025年に収益の46.74%を占め、欧州全域で1億8,000万台を超えるHVACユニットの設置基盤に支えられています。しかし、スマートコネクテッド運用・保全は、機械学習プラットフォームが数日前に障害を予測しダウンタイムを最大35%削減することで、2031年にかけてCAGR 7.39%で拡大しています。このセグメントの予知分析への移行により、契約価値はユニットあたり年間85.60米ドルから428米ドル超へと上昇しています。設置サービスは依然として重要であり、ヒートポンプ交換と液体冷却改修により7.2%の成長を遂げています。ドイツでは、トラック出動の平均コストが128.40米ドルであることがリモート診断を促進し、利益率を向上させています。オンラインマーケットプレイスは住宅チャネルで設置業者の価格を最大15%圧縮しており、プロバイダーは収益ストリームを守るために10年保証をバンドルせざるを得なくなっています。その結果、欧州HVACサービス市場は、人員ではなくデータを収益化するデジタル対応サービスモデルへと傾いています。

スマートプラットフォームはまた、複数のEU指令が要求する詳細なエネルギー報告を可能にします。CarrierのAboundスイートは200万台のコネクテッドユニットを監視し、オフピーク時間帯にメンテナンスをスケジュールして労働時間を18%削減しています。デジタルツインに収益の4%〜6%を投資するプロバイダーは、サービス利益率が200〜300ベーシスポイント向上したと報告しています。一方、IoTコンピテンシーを統合しない従来のメンテナンス事業は侵食のリスクにさらされています。サブスクリプション型リモートモニタリングが臨界質量に達するにつれ、スマートコネクテッド契約の欧州HVACサービス市場規模は2020年代後半に従来のメンテナンスを上回る勢いです。

注記: 全セグメントのシェアはレポート購入後に入手可能

導入タイプ別:義務の強度に牽引される改修の優位性

改修プロジェクトは2025年の導入収益の58.59%を占め、2031年にかけてのCAGR 7.84%は新築を110ベーシスポイント上回っています。エネルギー節約と回避された炭素税を考慮すると、ディープエネルギーパッケージは最大9%の内部収益率をもたらします。調査、アスベスト対策、レガシーシステム統合により、改修1平方メートルあたりのサービス収益は新築より40%〜60%多くなります。新築は北欧市場でヒートポンプがデフォルトの熱源となることで6.74%の成長を遂げていますが、積極的なデベロッパー交渉が利益率を圧縮しています。金利上昇により2024年のドイツの住宅着工件数は18%減少した一方、改修許可は27%増加しました。その結果、欧州HVACサービス市場における改修シェアは予測期間を通じて拡大し続けるでしょう。

政策の非対称性がこのトレンドを強化しています。改訂された建物エネルギー性能指令は最悪の15%のストックを対象とし、不動産オーナーに行動を迫るか資産価値の低下リスクを負わせています。補助金は改修の深度にさらに傾いており、ドイツの助成金は適格コストの最大70%をカバーしています。労働力不足は依然として不確定要素ですが、現場作業時間を削減するデジタル監視ツールの採用も促しています。最終的に、改修活動に結びついた欧州HVACサービス市場規模は長期的に優位を保つ可能性が高く、特に炭素価格が厳しくなるにつれてその傾向が強まります。

エンドユーザー産業別:商業セグメントが精密冷却でリード

住宅顧客は2025年に収益の41.57%を提供しましたが、データセンターとオフィスから研究室への転換が摂氏1度未満の安定性を必要とするため、商業施設はより速い7.63%の成長軌道にあります。53,500〜214,000米ドルの商業契約価値は住宅チケットをはるかに上回り、90%を超えるサービス付帯率を含んでいます。産業クライアントはカーボンボーダー関税を相殺するためにメガワット規模のヒートポンプを採用しており、公共機関はエネルギー使用量を少なくとも20%削減することを保証するパフォーマンス契約に依存しています。北欧の住宅市場はヒートポンプの普及飽和に近づいており、家庭の成長を抑制していますが、スマートサービス収益に富んだ交換サイクルを開いています。こうしたダイナミクスを踏まえると、欧州HVACサービス市場の商業部分は価格規律と技術ロードマップにますます影響を与えるでしょう。

追加的な機会は産業プロセス加熱にもあり、炭素コンプライアンスが高温ヒートポンプ改修を推進しています。コールドチェーン物流をアップグレードする小売チェーンも別の需要ベクターを加えています。逆に、南欧の住宅の手頃さの制約は、補助金後でも量を抑制しています。それでも、リモートモニタリングのサブスクリプションは普及しており、British Gasは月額15.36米ドルで年間サービスをバンドルし、2025年半ばまでに380,000人の加入者を獲得しています。家計予算が逼迫する中、サブスクリプションモデルは欧州HVACサービス産業に粘着性のある収益手段を提供しています。

サービス提供モデル別:ヒート・アズ・ア・サービスが普及

従来の時間・材料契約は2025年のサービス提供収益の52.85%を占めていましたが、ヒート・アズ・ア・サービスは2031年にかけてCAGR 7.59%で最も急速な台頭を見せています。VattenfallやEngieなどのユーティリティは、最長15年の契約で月額85.60〜160.50米ドルを請求し、機器リスクを吸収しながら顧客を囲い込んでいます。商業セクターで普及している成果連動型エネルギー契約は、15%〜25%のエネルギー節約保証を確保することで、CAGR 7.3%の成長を達成しています。サブスクリプション型リモートモニタリングは7.1%の成長でコネクテッドサーモスタットのデータを収益化しています。これらの新興モデルを合わせると、資本集約度を建物オーナーから遠ざけ、サービスプロバイダーをクライアントの業務により深く組み込んでいます。この進化により、欧州HVACサービス市場の定期収益シェアが増大しています。

バランスシートの強いプロバイダーがパフォーマンスリスクを引き受けるのに最も有利な立場にあり、大手メーカーとユーティリティへの市場支配力の集中がさらに進んでいます。中小の請負業者はパートナーシップやプラットフォーム参加を通じてエクスポージャーを軽減しています。予知分析が緊急修理の削減においてその価値を証明するにつれ、住宅基盤全体でサブスクリプションの採用が加速する可能性があります。長期的には、機器のコモディティ化により、ハードウェアの差別化ではなくサービスイノベーションが欧州HVACサービス市場シェア獲得の決定的要因となるでしょう。

地域分析

ドイツは2025年に地域収益の24.25%を生み出し、建物エネルギー法の65%再生可能熱義務と144億5,000万米ドルの補助金がその強みを支えています。設置業者不足によりリードタイムが16週間に膨らみ、この問題は2027年まで続くと予想されています。32億1,000万米ドルの「マイヒート」資金に支えられたポーランドは、石炭から家庭暖房を転換させながら、地域最速のCAGR 7.88%を記録すると予測されています。フランスはMaPrimeRénov'の下で2024年に50万台以上のヒートポンプを設置してユニット販売をリードし、英国の9,600米ドルの助成金は同年25,000件のプロジェクトを促進しました。イタリアのスーパーボーナスの縮小により承認が35%減少した一方、スペインはEU復興基金から72億8,000万米ドルを社会住宅改修に投じ、商業・公共機関契約を優遇しています。

北欧、ベネルクス、東欧を含む欧州その他の市場は収益の27.75%を提供しました。ノルウェーとスウェーデンはヒートポンプ普及率が60%を超えており、需要は交換サービスと商業改修へとシフトしています。アイルランドとオランダのデータセンタークラスターは精密冷却契約を促進し、フランクフルトのハイパースケールコリドーを補完しています。地域全体で、改修の深度と政策の明確さが欧州HVACサービス市場の軌跡を形成する主要な差別化要因であり続けています。

補助金の寛大さの差異が国境を越えた設置業者の移動を促しており、特に東欧から西欧への移動がドイツとフランスの労働力不足をわずかに緩和しています。しかし、言語と認定の障壁が移動性を制限しています。一方、エネルギー価格の変動は2031年まで電化の回収経済を有利に保っています。国別の炭素税が化石燃料の競争力をさらに圧縮しています。これらの要因が総合的に、欧州全域の欧州HVACサービス市場の堅調な見通しを支えています。

競争環境

上位5社であるJohnson Controls、Carrier、Daikin、Trane Technologies、Siemensは合計で推定35%〜40%の市場シェアを保有しています。機器メーカーは垂直統合を進めており、CarrierによるViessmannの128億4,000万米ドルの買収は13,000人の技術者と120のサービスセンターを追加したことがその例です。VattenfallやEngieなどのユーティリティはバランスシートを活用してヒート・アズ・ア・サービスの展開に資金を提供し、16,050〜26,750米ドルのヒートポンプ設置費用を負担したくない顧客を獲得しています。技術投資が主要な差別化要因であり、企業は収益の最大6%をIoTプラットフォームとデジタルツインに投じ、サービスコストを最大30%削減し稼働率を向上させています。

Johnson ControlsのSilent-Aire買収はデータセンターの専門知識を強化し、SiemensはビルマネジメントデータをMicrosoft Azureと連携させ、フランクフルトのパイロットで22%のエネルギー節約を実現しました。小規模な専門業者はコンプライアンス集約型のニッチに注力しており、Airedale Internationalのクリーンルームとデータセンター志向は25%〜35%の価格プレミアムを獲得しています。ThermondoやHeatioなどのオンラインマーケットプレイスは、断片化した設置業者ネットワークを統合することで住宅価格を圧縮しています。その結果、既存企業は透明性とスピードを合わせるか、特にデジタル対応度の高い北部市場でシェアを失うリスクに直面しています。

戦略的な動きはますます製造拠点を中心に展開されています。Johnson Controlsのポーランドへの1億2,840万米ドルの拡張は、2027年までに年間20万台のヒートポンプユニットを目標とし、成長のホットスポットに近い位置に企業を配置しています。Vaillantの7,490万米ドルのレムシャイト工場は欧州の生産能力を倍増させ、不良品を40%削減する自動冷媒充填を組み込んでいます。TraneのフランクフルトデータセンターとのEUR 8,500万の10年契約は、資金力のある業者のみが引き受けられる稼働率保証の価値を示しています。これらの動きは総合的に、予想される統合に先立って欧州HVACサービス市場での定期収益を確保する競争を反映しています。

欧州HVACサービス産業のリーダー

Johnson Controls International plc

Carrier Corporation

Daikin Industries, Ltd.

Trane Technologies plc

Siemens AG

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年8月:BoschがJohnson Controls-Hitachi合弁会社の81億米ドルの買収を完了し、欧州最大の住宅・軽商業サービスプラットフォームを形成。

- 2025年7月:Thermondoがデジタル暖房設置サービスを拡大するためにEUR 5,000万の負債融資を確保し、全国5万台以上のシステムをカバー。

- 2025年6月:欧州委員会が更新されたFガス規制を施行し、技術者認定規則とラベリング基準を強化。

- 2025年5月:VaillantがISH 2025で天然冷媒R290を使用したヒートポンプシリーズとProjectPORTAL設置業者プラットフォームを発表。

欧州HVACサービス市場レポートの範囲

欧州HVACサービス市場レポートは、サービスの種類(メンテナンス・修理、設置、スマートコネクテッド運用・保全)、導入タイプ(新築、既存建物の改修)、エンドユーザー産業(住宅、商業・産業・公共・公共機関を含む非住宅)、サービス提供モデル(従来の時間・材料契約、成果連動型エネルギー契約、ヒート・アズ・ア・サービス契約、サブスクリプション型リモートモニタリング)、および地域(ドイツ、英国、フランス、イタリア、スペイン、欧州その他)別にセグメント化されています。市場予測は金額(米ドル)ベースで提供されます。

| メンテナンス・修理 |

| 設置 |

| スマートコネクテッド運用・保全 |

| 新築 |

| 既存建物の改修 |

| 住宅 | |

| 非住宅 | 商業 |

| 産業 | |

| 公共・公共機関 |

| 従来の時間・材料契約 |

| 成果連動型エネルギー契約 |

| ヒート・アズ・ア・サービス契約 |

| サブスクリプション型リモートモニタリング |

| ドイツ |

| 英国 |

| フランス |

| イタリア |

| スペイン |

| 欧州その他 |

| サービスの種類別 | メンテナンス・修理 | |

| 設置 | ||

| スマートコネクテッド運用・保全 | ||

| 導入タイプ別 | 新築 | |

| 既存建物の改修 | ||

| エンドユーザー産業別 | 住宅 | |

| 非住宅 | 商業 | |

| 産業 | ||

| 公共・公共機関 | ||

| サービス提供モデル別 | 従来の時間・材料契約 | |

| 成果連動型エネルギー契約 | ||

| ヒート・アズ・ア・サービス契約 | ||

| サブスクリプション型リモートモニタリング | ||

| 国別 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| 欧州その他 | ||

レポートで回答される主要な質問

2031年における欧州HVACサービス市場の予測金額は?

欧州HVACサービス市場は2031年までに236億3,000万米ドルに達すると予測されています。

欧州全域で最も急速に拡大している導入タイプはどれですか?

既存建物の改修が最も急速に成長しており、2031年にかけてCAGR 7.84%で拡大しています。

データセンターが欧州のサービスプロバイダーにとって重要な理由は何ですか?

ハイパースケールおよびコロケーション施設は液体冷却改修と複数年の稼働率保証を必要とし、高付加価値の運用・保全契約を牽引しています。

ヒート・アズ・ア・サービスは契約モデルをどのように変えていますか?

ヒート・アズ・ア・サービスは初期機器コストとパフォーマンスリスクをプロバイダーに移転し、10〜15年にわたって予測可能な月額料金を生み出します。

強力な政策支援にもかかわらずヒートポンプの普及を制限しているものは何ですか?

Fガス認定技術者の不足が設置のリードタイムを延ばし、労働コストを引き上げており、近期の成長を制約しています。

2031年にかけて最も高い成長率を記録すると予想される国はどこですか?

ポーランドは住宅用ヒートポンプ普及に向けた多額の国家補助金に支えられ、CAGR 7.88%で拡大する見込みです。

最終更新日: