ドローン市場規模およびシェア

市場概要

| 調査期間 | 2019 - 2031 |

|---|---|

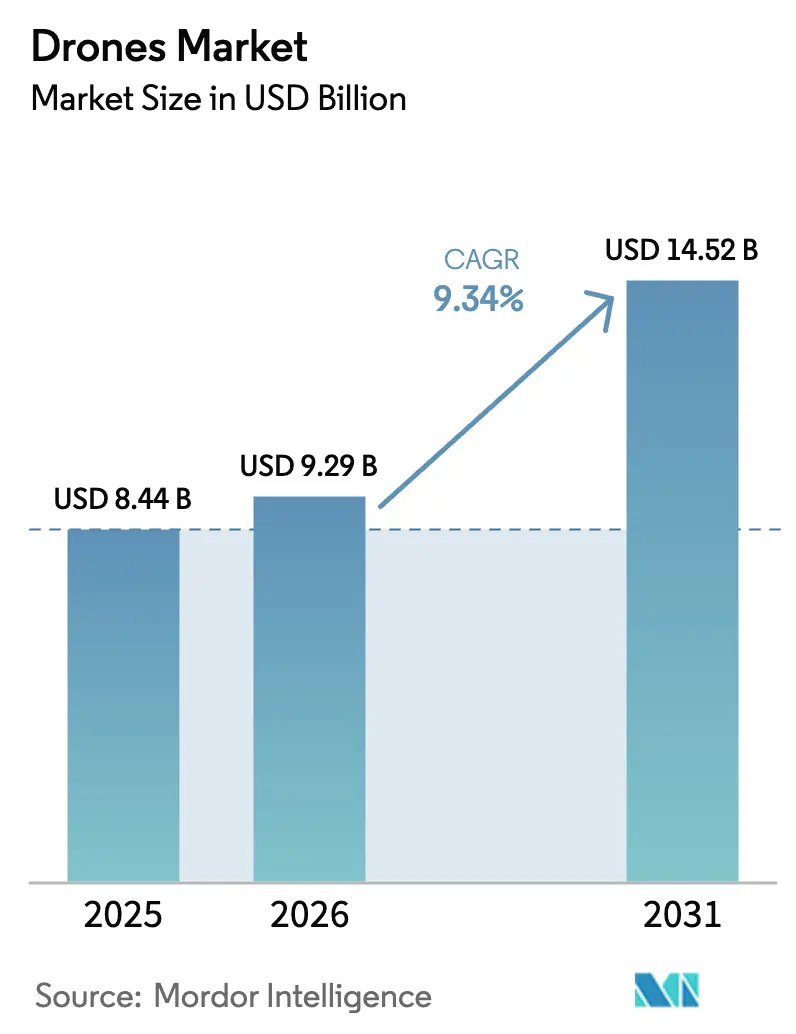

| 市場規模 (2026) | 9.29 十億米ドル |

| 市場規模 (2031) | 14.52 十億米ドル |

| 成長率 (2026 - 2031) | 9.34% CAGR |

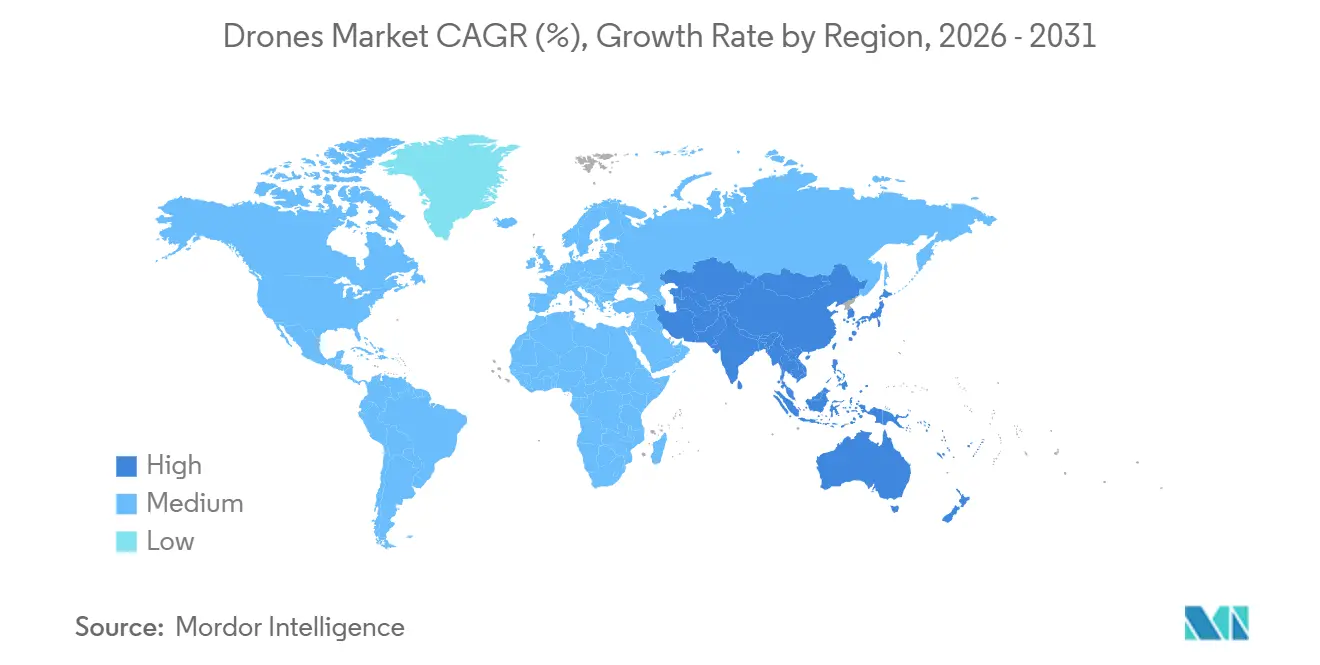

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるドローン市場分析

ドローン市場規模は、2025年の84億4,000万米ドルから2026年には92億9,000万米ドルへと成長し、2026年〜2031年の9.34%のCAGRで2031年までに145億2,000万米ドルに達すると予測されています。規制の勢いが商業化を再形成しており、米国連邦航空局(FAA)の目視外飛行(BVLOS)フレームワークは免除から標準化された運用へと移行し、以前は免除されていた数千件のフライトが企業オペレーター向けの定常業務へと移行しています。欧州はU-spaceを通じて相互運用可能な低高度空域を法制化しており、これは多くの他地域がまだ調和させていないネットワーク型自律運用および国境を越えたサービスの構造的基盤を築いています。自律性と耐空性は並行して進歩しており、EHangのオペレーターが中国民用航空局(CAAC)から無人旅客飛行の航空事業者証明書(AOC)を取得したことで、特定都市における大規模な都市型航空モビリティ(UAM)サービスへの準備が整ったことが示されています。米国では、ドローン配送は第135部認定キャリアの一部に限定されていますが、規制当局が大規模な定常サービスの運用ガイドラインを精緻化するにつれて承認は拡大しています。倉庫および在庫管理への応用は、多くの企業においてすでに価値実証の閾値を超えており、スループットと精度の両面で非常に高い成果をもたらすデプロイメントが、物流ワークフローにおける持続的な採用を支えています。

主要レポートのポイント

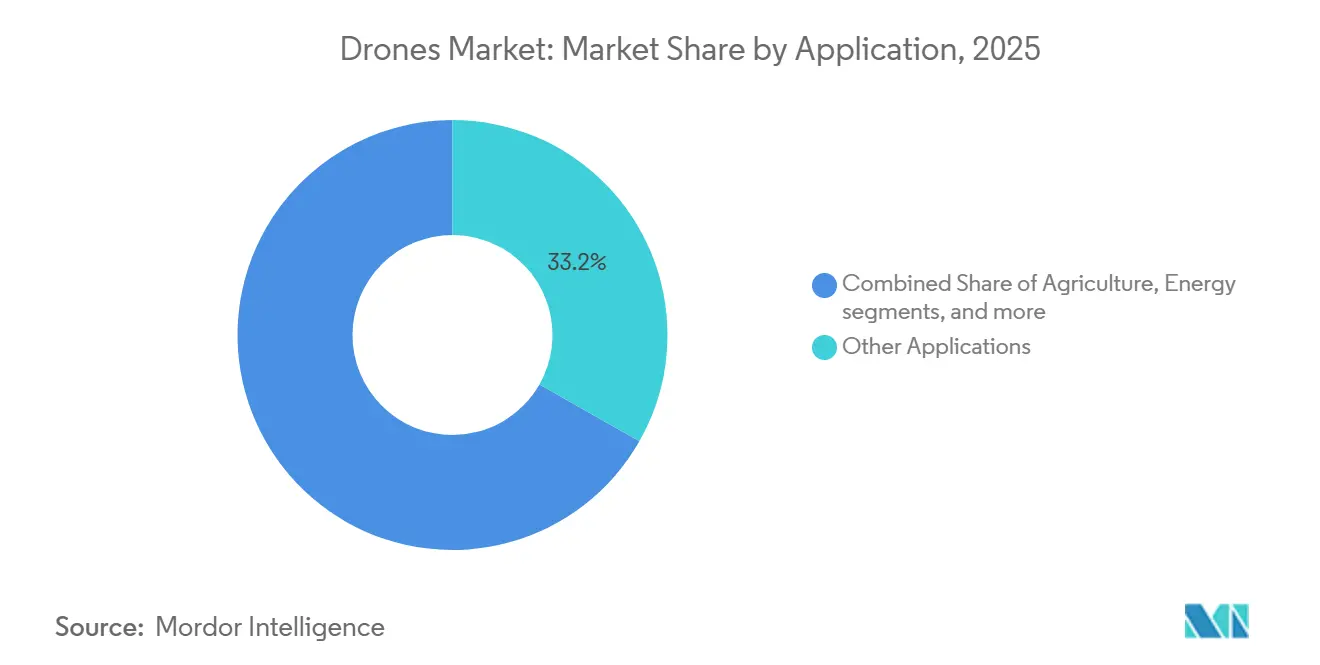

- 用途別では、その他の用途が2025年に33.23%の収益シェアでトップとなり、農業は2031年までに10.28%のCAGRで拡大すると予測されています。

- タイプ別では、回転翼プラットフォームが2025年に70.25%のシェアを保持し、2031年までに9.92%のCAGRで成長すると予測されています。

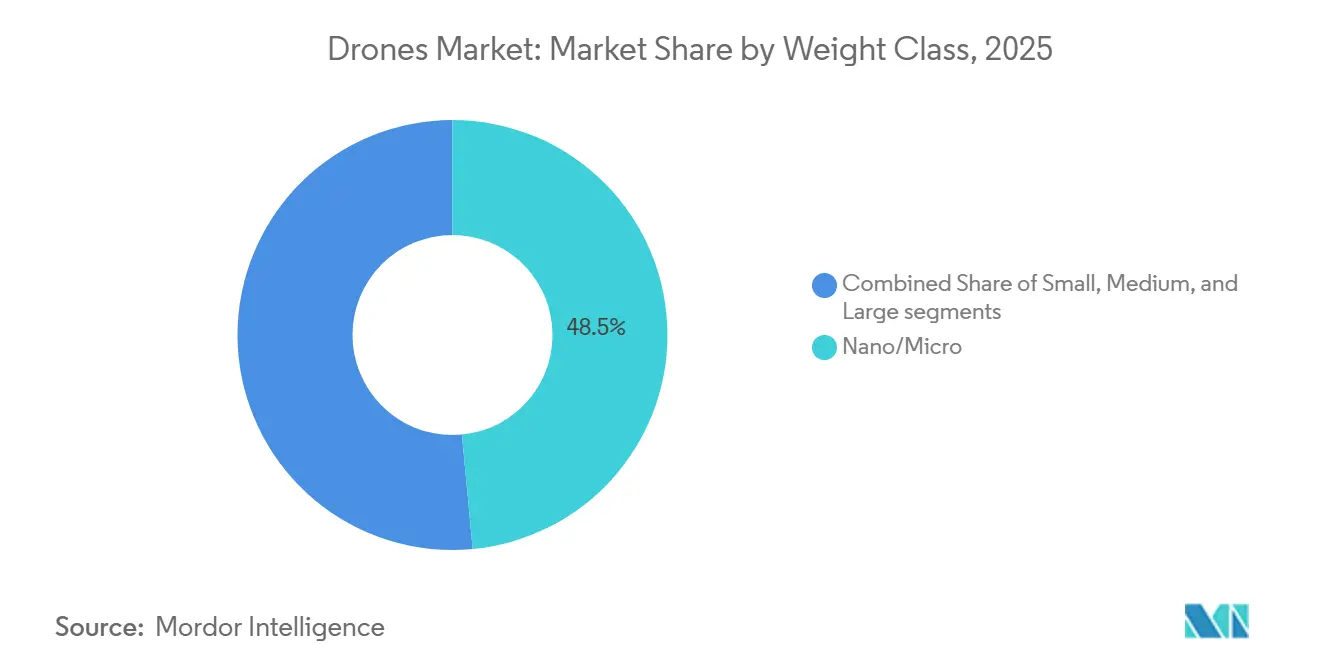

- 重量クラス別では、2kg未満のナノ・マイクロドローンが2025年に48.50%のシェアを獲得し、2031年までに10.13%のCAGRで拡大しています。

- 運用モード別では、遠隔操縦システムが2025年に72.50%を占め、完全自律型プラットフォームは2031年までに11.30%のCAGRで成長すると予測されています。

- エンドユーザー別では、商業・消費者ユーザーが2025年に65.30%を占め、このセグメントは2031年までに10.41%のCAGRで拡大しています。

- 地域別では、北米が2025年に37.86%のシェアを保持し、アジア太平洋地域は2031年までに9.88%のCAGRを記録すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界のドローン市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | CAGRへの影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| ドローンスタートアップへの投資およびベンチャー資金の増加 | + 1.8% | 北米およびアジア太平洋地域に集中した世界規模 | 短期(2年以内) |

| DIABおよび完全自律型運用モデルの拡大 | + 2.1% | 北米・欧州が中核、アジア太平洋都市圏への波及 | 中期(2〜4年) |

| BVLOSおよびU-space/UTM規制の段階的進展 | + 1.9% | 米国、欧州、ノルウェーおよびドイツでの早期成果 | 中期(2〜4年) |

| 精密農業および農村ドローンサービスネットワークの拡大 | + 2.3% | 世界規模、特に中国、米国、ブラジル、インド | 短〜中期(3年以内) |

| ドローンと企業デジタルツインおよびAIエコシステムの統合 | + 1.7% | 北米、欧州、アジア太平洋都市圏 | 中〜長期(3〜5年) |

| バッテリー、ハイブリッド、急速充電技術の急速な成熟 | + 1.4% | 世界規模、米国・中国・欧州がR&Dをリード | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

ドローンスタートアップへの投資およびベンチャー資金の増加

ドローン市場における資金調達およびスケールアップ活動は2024年から2026年にかけて活発化し、資本は反復可能な運用と規制対応を実証できるオペレーターおよびプラットフォームプロバイダーへと集中するようになりました。配送オペレーターは商業的な荷物サービスに向けた第135部認可を取得することで前進し、構造化された規制体制のもとで一貫したフライト運用を実証している事業への投資家の関心を集めています。[1]FAA、「ドローンによる荷物配送」、faa.gov Terra Drone Corporationによる、米国で処理されるLAANC認可の相当数のシェアを持つFAA認定UTMプロバイダーであるAloft Technologiesの残余持分の取得は、スケーラブルなインフラおよびトラフィック管理ソリューションへの投資拡大を示しています。全体として、ドローン市場は、反復的な運用能力とコンプライアンスの専門知識および堅牢な技術を組み合わせた企業への多大な投資を集めており、パイロットプロジェクトから大規模展開への移行を促進しています。

DIABおよび完全自律型運用モデルの拡大

ドッキングシステム、統合センサー、認定耐空性機能が量産段階に移行するにつれ、有人操縦ミッションから自律型フリートへのシフトが加速しています。DJIおよびその他の企業向けベンダーは、大規模サイトにおけるインフラセキュリティおよび点検のための常時監視とスケジュールミッションをサポートするドック対応遠隔運用を推進しています。自律性は規制された旅客運用においても進展しており、EHangのオペレーターが中国民用航空局(CAAC)から無人有人飛行の航空事業者証明書(AOC)を取得したことで、定義されたコリドーと手順のもとで認定UAMが開始できることが実証されています。欧州のU-space規則は、共通の手順とデータ交換による自動飛行を調整する分散型トラフィックサービスを支え、分離とコンティンジェンシーを管理しながらドローン・イン・ア・ボックス(DIAB)のようなモデルをサポートしています。オートパイロットの進歩は企業フリートにも及んでおり、Parrotのようなセキュリティ重視のプラットフォームは、機密性の高いミッションのプライバシーおよびコンプライアンス要件に適合するセキュアエレメント、暗号化データパイプライン、オンボード処理を強調しています。

BVLOSおよびU-space/UTM規制の段階的進展

米国の規制当局は、免除主導のBVLOS運用から一貫したルールへの道筋を示しており、FAAの提案するBVLOSルールは大統領令のスケジュールを経て最終化に向けて進んでおり、免除のもとで実施された数万件の過去のBVLOSミッションが運用上の先例を確立しています。欧州当局はU-spaceサービスを加盟国間で調和させており、オペレーターが標準化されたトラフィック管理機能と連携できるようにしています。この変更は国境を越えたサービスとネットワーク型フリートの容易な拡大を支援します。米国では、荷物配送の成長は限られているものの拡大中の第135部キャリアのグループに依存しており、ラストマイルモデルにおける規制整合性と運用の堅牢性が重視されています。これらの政策転換は、文書化、安全ケース、継続的なコンプライアンス対応をサポートするリソースを持つベンダーチームに有利であり、ルールが運用に定着すれば大規模なプラットフォームプロバイダーが拡大できます。共通サービスと手順が安定するにつれ、ドローン市場は孤立した試験から、米国と欧州の両方で確立されたリスクフレームワークのもとで運用される広範なコリドーおよびサービスネットワークへと移行できます。

精密農業および農村ドローンサービスネットワークの拡大

農業運用は、いくつかの大規模市場において試験から大量展開へと進展しており、中国やその他の農業経済圏での広範なフィールド活動を報告する研究が、空中散布および可変施用の経済性を検証しています。OEMはプラットフォームの容量とデューティサイクルの向上を続けており、XAGのP150 Maxに見られるように、高流量散布、広範な散布能力、フィールドマッピング、および急速充電を統合して、狭い農学的ウィンドウ中の稼働率を高めています。[2]XAG、「XAGの新型P150 Max農業用ドローンがより高い基準を設定」、xa.com 精密機能はソフトウェアにおいても成熟しており、ベンダーはドローンをクラウド分析およびフィールドセンサーと統合し、計画、実行、報告のための統一されたエクスペリエンスを提供するエンドツーエンドのワークフローを推進しています。地域の融資および補助金プログラムも農村オペレーターが広大な農地に空中サービスを拡大するのを支援しており、企業主導の発表は適格な購入がより広範な農業近代化目標にどのように結びついているかを示しています。これらの要素が組み合わさることで、ドローン市場は農業システムにおいて最も一貫した採用を見せており、支援的な政策、トレーニングネットワーク、およびピークシーズン中の稼働率を維持できるサービスプロバイダーによって支えられています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| リチウムイオン電池セルの供給不足による小型ドローンの部品表(BOM)コストの上昇 | - 0.9% | 世界規模、特定のバッテリーサプライチェーンに依存する市場で深刻 | 短期(2年以内) |

| 政府の政策および空域規制によるドローン利用の阻害 | - 1.2% | 管轄区域によって異なる | 中期(2〜4年) |

| EUにおけるプライバシー・バイ・デザイン規則による都市部採用の遅延 | - 0.6% | 欧州連合加盟国 | 中期(2〜4年) |

| 一部のユースケースにおける運用統合の複雑さと不明確なROI | - 0.8% | 世界規模、特に企業展開において | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

リチウムイオン電池セルの供給不足による小型ドローンのBOMコストの上昇

主要なバッテリー原材料の供給制約により、価格感応度の高いプラットフォーム、特にユニットボリュームでスケールする小型ドローンカテゴリーにおける部品表コストへの感度が高まっています。メーカーは、特定のコンポーネントが遅延した場合でも機体が納期を維持できるよう、供給の継続性と設計段階での調達可能性を重視したアプローチを優先しています。一貫したバッテリーおよびモーターの調達に依存するベンダーは、安全ケースや航続距離を損なうことなく実現できる場合に、調達計画とコンポーネントの代替を継続的に精緻化しています。一部のメーカーは、安全な調達が機密性の高いカテゴリーにおける価値提案の中核であることを公に強調しており、コンポーネントの出所とエンドプロダクトのコンプライアンスの重要性を強化しています。これらの要因は一時的なコスト超過を生み出し、ドローン市場を、パフォーマンス目標を満たす多様化されたサプライヤー関係と検証済みの代替品を持つベンダーへと向かわせています。

政府の政策および空域規制によるドローン利用の阻害

規制は、政策の成熟度と実施スケジュールが管轄区域によって大きく異なるため、依然として各地域における参入障壁となっています。米国では、最終的なBVLOSルールへの移行は免除のもとでの成長期間に続くものです。しかし、採用の速度は依然として、規制当局の期待を満たす認定可能な検知・回避能力と運用リスクフレームワークに依存しています。欧州では、U-spaceの調和が大規模サービスの青写真を提供していますが、加盟国全体への展開にはサービスプロバイダー、デジタルインフラ、およびオペレーターのコンプライアンスへの協調的な投資が必要です。荷物配送も米国では少数かつ拡大中の認定キャリアに依存しており、より多くのチームが安全および手続き上のマイルストーンを完了するにつれてボトルネックは解消されます。これらのダイナミクスは、新たなサービスエリアを開拓する前に複数四半期にわたる承認サイクルと技術検証を維持できる資本力のあるオペレーターに有利に働く傾向があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

用途別:断片化した需要が高ボリュームの垂直市場に集約

その他の用途が2025年に33.23%のシェアを占め、農業は2031年までに10.28%のCAGRで成長すると予測されています。ドローン市場は、多様な公共安全、測量、メディアミッションにわたって広く使用されています。しかし、農業はフライト時間が処理面積の削減と投入量の削減に直結するため、最も高い投資収益率をもたらします。OEMのロードマップはペイロードとスループットの向上に焦点を当てており、XAGのP150 Maxのようなプラットフォームは、サービスプロバイダーがピーク時のターンアラウンドタイムを短縮できるよう、より大きなタンク、より広い散布率、および急速充電に対応するよう設計されています。統合された農学ソフトウェアはこれらの機能を補完し、ドローンをマップのステッチ、変動性の分析、およびフィールドでの可変施用パフォーマンスを促進する処方箋を生成するアプリケーションと連携させます。これらの要素は、プラットフォームの改善が明確な日々の生産性向上に直結する高ボリュームの垂直市場として農業を強化します。

農業のユニットエコノミクスは、フライト時間が反復可能なプログラムをサポートしにくい一回限りの建設測量や散発的なメディア撮影などの低密度用途とは大きく異なります。UAMも、中国の指定コリドーで無人旅客サービスが運用されるなど、市場の一部となりつつあります。この発展は、認定フリートが拡大するにつれて新たなセグメントが出現する可能性を示しています。多くの企業にとって、採用の主な障壁はもはや機体の能力ではなく、ドローンデータが一貫した運用改善に転換されるかどうかを決定するダウンストリームシステムとの統合の質です。統合プロセスが進歩するにつれ、ドローン市場は頻繁なミッションと測定可能な成果を特徴とする垂直市場に焦点を当てると予想されます。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

タイプ別:主流市場では回転翼の汎用性が固定翼の航続距離を上回る

回転翼プラットフォームが2025年に70.25%のシェアを保持し、2031年までに9.92%のCAGRで成長すると予測されています。狭い空間での汎用性、パイロットの作業負荷の軽減、および迅速なセットアップにより、マルチローターは20〜40分のミッションで十分な建設、公共安全、および多くの点検タスクのデフォルトとなっています。固定翼およびハイブリッドプラットフォームは、ミッションプロファイルが発射・回収インフラを正当化する長距離点検および大規模マッピングに適した航続距離と耐久性において性能上の優位性を維持しています。UAMはさらに別の層を加えており、認定されたeVTOL設計が都市コリドー向けに垂直離着陸と旅客安全ケースを提供し、VTOLの利点を規制された耐空性と指定ルートに結びつけています。

価格帯と物流も回転翼と固定翼タイプの組み合わせを形成しています。日常業務に組み込まれるマルチローターは配置と再展開が容易であり、頻繁な短時間ミッションを持つ産業での稼働率を高く保ちます。一方、固定翼プラットフォームは、プロジェクトが大規模に実施されない限り多くの商業オペレーターが正当化できない訓練されたチームとフィールド手順を必要とします。民間市場全体では、ドローン市場は回転翼のリーダーシップを維持する可能性が高く、固定翼タイプは長距離・高耐久ミッションでニッチな優位性を保持します。

重量クラス別:250g未満のプラットフォームが規制上の裁定を活用

2kg未満のナノおよびマイクロドローンが2025年に48.50%のシェアを獲得し、2031年までに10.13%のCAGRで拡大しています。250g未満のプラットフォームは多くの管轄区域でより軽い免許・登録負担の恩恵を受けており、空中撮影と基本的なセンシングを必要とする消費者およびエントリーレベルの商業ユーザーにとって魅力的です。OEMは非常に小型の機体内に安定したセンサーパッケージと優れた回避システムを備えた製品でこのスペースをターゲットにしており、コンパクトなデザインと向上したカメラ性能を組み合わせた製品ファミリーに見られます。プロフェッショナルベンダーもEU基準を満たし書類作業を削減するために軽量設計を強調しており、組織が一貫したオペレーター要件で地域をまたいでフリートを標準化するのを支援しています。

ペイロードと航続距離を増加させる必要がある場合にはトレードオフが生じるため、小型および中型カテゴリーがプロフェッショナル採用の中核であり続けます。エンタープライズクラスの機体は、マッピングおよび点検用のサーマルセンサー、LiDAR、および特殊ペイロードを搭載し、稼働率を維持するための耐候性を備えていることが多いです。XAGのP150 Maxのような農業用プラットフォームは、ペイロードと散布率がROIを左右し、急速充電サイクルと統合された自律性によって支えられるスケーリングの異なる軸を示しています。ドローン市場はコストとコンプライアンスの容易さで250g未満のデバイスが優位に立つ一方、ペイロードの柔軟性、航続距離、および環境的堅牢性が最優先される場合は重量クラスが高いものが主流となるという形で、重量クラスによる二極化が続くでしょう。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

運用モード別:AI駆動の自律性がプレミアムを獲得するも、展開は予測に遅れ

遠隔操縦システムが2025年に72.50%のシェアを占め、完全自律型プラットフォームは2031年までに11.30%のCAGRで成長すると予測されています。遠隔操縦は、規則が依然として人間の監視を期待しており、自律性がコストと複雑さを増すため、ほとんどの商業運用の基盤であり続けています。同時に、無人運用は定義されたエンベロープ内で成熟しており、認定された手順のもとで指定ルートを運行する中国での認定旅客サービスも含まれます。近期的なバランスは、ほとんどの商業ワークフローで人間が介在するモデルを主流に保ちながら、空域サービスと運用承認が最も強い場所で完全自律型フリートが拡大するでしょう。

エンドユーザー別:商業・消費者市場がリード、調達がイノベーションを牽引

商業・消費者ユーザーが2025年に65.30%を占め、10.41%のペースで成長しました。消費者およびプロシューマー向け撮影がエントリーレベルの需要を支え、商業ユーザーは建設、農業、物流、資産点検における反復ミッションを牽引しています。荷物配送は米国の第135部キャリアのもとで成熟しており、オペレーターが耐空性と安全管理要件を満たす場合に規制されたラストマイル運用が拡大できることを実証しています。倉庫ワークフローは時間と精度において一貫した向上を示しており、ドローンが倉庫管理システムと統合される在庫・在庫確認ユースケースにおける強い採用曲線を示しています。

政府および民間ユーザーは少量で調達しますが、耐障害性、安全な通信、およびデータ保護に対してより高い仕様を要求します。UAMは中国での認定運用を通じて民間エンドユーザー市場に参入しており、他の管轄区域が認定経路を完了すれば拡大できる旅客サービスの先例を設定しています。[3] 長期的には、商業ボリュームがユニット出荷の主要な推進力であり続け、政府および民間プログラムはドローン技術の次の波を形成する高度な能力への資金提供を継続するでしょう。

地域分析

北米は2025年に市場の37.86%を占めました。同地域の政策環境は正常化されたBVLOS運用に向けて動いており、FAAの提案するルールは最終決定に向けてスケジュールされています。米国の配送は、認定キャリアが第135部手順のもとで運用するフレームワーク内で拡大を続けており、安全性と耐空性の閾値を満たすオペレーターへの投資を促しています。

アジア太平洋地域は2031年までに9.88%のCAGRを記録すると予測されています。中国の低高度経済は、主要都市での無人旅客飛行を可能にした国内規制システムのもとで進展しており、商業UAMにおけるファーストムーバーとして同地域を位置づけています。農業採用はいくつかの農業センターで拡大しており、空中散布の経済性を検証しサービスネットワークを支援しています。地域のOEMは、特に農業においてペイロードと急速充電が長いデューティサイクルとピークシーズンのスループットをサポートする能力とプラットフォーム機能を拡大しています。

欧州は、プライバシーおよびデータ保護要件に準拠しながら自動化された運用をサポートする統合空域管理システムの開発を続けています。U-spaceの調和は、加盟国全体の無人航空機(UAS)トラフィック管理に共通のサービスと手順を提供しており、国境を越えたサービスと自律型フリートの統合に不可欠です。データセキュリティとプライバシーは調達において決定的な要因であり続け、暗号化と安全なデータフローを実証するベンダーへの需要を高めています。ラテンアメリカでは、農業近代化プログラムと企業主導の融資イニシアチブが、より広範な生産性目標と農村サービスネットワークに結びついた空中散布の採用を支援しています。これらの地域固有の要因が採用パターンを形成しており、政策の準備状況とセクターの優先事項がドローン市場が最も速くスケールできる場所を決定しています。

競合環境

ドローン市場における競合ダイナミクスは、高ボリュームの商業セグメントの重要性を浮き彫りにしています。米国および同盟国市場では、公共安全の購買者は安全なデータ処理とコンプライアンスに準拠した調達に焦点を当て、確立された認証を持つベンダーを優先しています。商業ポートフォリオは、価格競争力と使いやすさが重要な要素となる撮影、点検、物流、農業などのセクターにわたって断片化したままです。自律性と耐空性は民間用途における戦略的差別化要因として機能しています。無人旅客飛行の認証を取得したオペレーターは、規制されたUAM運用において競争上の市場投入時間の優位性を獲得します。欧州では、調達トレンドはプライバシーおよびデータ保護要件に準拠するベンダーを優先しています。同時に、米国では厳格な耐空性基準を満たす配送オペレーターが市場シェアを拡大し続けています。

供給の耐障害性と調達管理は戦略的ポジショニングの形成において重要な役割を果たしています。安全なコンポーネントとファームウェア管理を優先するOEMは、厳格な公共部門要件を持つ管轄区域での地位を強化します。機体、自律性ソフトウェア、およびライフサイクルサービスを統合するエンタープライズポートフォリオは、クライアントがパイロットプロジェクトから本格的なプログラムへと移行するにつれてユニットエコノミクスを改善しています。これらの発展は、規制コンプライアンス、サプライチェーンの保証、および運用ワークフローへのシームレスな統合によって推進されるドローン市場を強調しています。

ドローン産業リーダー

SZ DJI Technology Co., Ltd.

AeroVironment, Inc.

Autel Robotics Co., Ltd.

Yuneec (ATL Drone)

Parrot Drones SAS

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年11月:XAGは大規模フィールド条件向けのP150 Max農業用ドローンを発売しました。80kgのペイロード、85リットルのスマート液体タンク、マルチミッションモジュール、センチメートルレベルの自律性、および最短7分でのスマートスーパーチャージバッテリー充電を特徴としています。

- 2025年7月:SZ DJI Technology Co., Ltd.は最新製品であるDJI Agras T100、T70P、T25Pを発表しました。これらの新モデルはDJI農業の著名な散布ドローンラインナップの一部であり、12年以上にわたる集中的な研究開発の集大成です。

研究方法のフレームワークとレポートの範囲

市場定義と主要カバレッジ

本調査では、グローバルドローン市場を、遠隔操縦、オプション操縦、または完全自律型であり、重量600kg未満の無人航空機の販売から生じる年間収益として定義しています。数値は、コンシューマー、商業、防衛用途にわたるハードウェアプラットフォームを対象とし、付加サービス、別売りソフトウェア、販売後に搭載されるペイロード、および旅客用eVTOL航空機は除外しています。

スコープ除外:対UASシステムおよび弾道型徘徊弾薬は本調査の対象外です。

セグメンテーション概要

- 用途別

- 建設

- 農業

- エネルギー

- エンターテインメント

- 法執行

- その他の用途

- タイプ別

- 固定翼ドローン

- 回転翼ドローン

- ハイブリッド/VTOLドローン

- 重量クラス別

- ナノ/マイクロ(2kg未満)

- 小型(2〜25kg)

- 中型(25〜150kg)

- 大型(150kg超)

- 運用モード別

- 遠隔操縦

- オプション操縦

- 完全自律型

- エンドユーザー別

- 商業・消費者

- 政府・民間

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- 英国

- フランス

- ドイツ

- ロシア

- 欧州その他

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- アジア太平洋その他

- 南米

- ブラジル

- 南米その他

- 中東・アフリカ

- 中東

- アラブ首長国連邦

- サウジアラビア

- 中東その他

- アフリカ

- 南アフリカ

- アフリカその他

- 中東

- 北米

詳細な調査方法論とデータ検証

一次調査

Mordorのチームは、北米、欧州、アジアのドローンOEMマネージャー、部品サプライヤー、民間オペレーター、および2つの軍の調達担当者を対象に、構造化インタビューと簡易アンケートを実施しました。これらの議論により、採用率、チャネルマークアップ、および対応可能需要に影響を与えるBVLOS規制変更のタイミングが検証されました。

デスクリサーチ

まず、FAA、EASA、中国CAAC、UN Comtrade、WIPO特許出願などのティア1機関から公開情報を収集し、次にAUVSIおよびJUIDAの業界団体リリースをレビューしました。企業の10-K、投資家向け資料、プレスリリースにより、製品発売および平均販売価格(ASP)のギャップを補完しました。防衛需要の規模把握には、SIPRIのホワイトペーパーおよび各国の予算文書が有用でした。Mordorアナリストが利用するサブスクリプションデータセット、企業レベルの収益分割のためのD&B Hoovers、出荷ニュースのためのDow Jones Factiva により、デスクスキャンを補完しました。挙げられた情報源は調査の幅広さを示すものであり、クロスチェックおよび確認のために他にも多数の情報源を活用しました。

市場規模推計と予測

トップダウンの構築は、民間航空機の生産および輸出入統計から始まり、登録データを用いてドローン専用の数量に再構成されます。結果は、主要サプライヤーの出荷量を積み上げ、インタビューから得たASP×ユニットのインサイトと三角測量するサンプルベースのボトムアップ検証によって裏付けられます。モデルの主要変数には、平均バッテリーエネルギー密度、精密農業下の農地面積シェア、フォトグラメトリーを使用する建設プロジェクト数、防衛ISRフリートの更新率が含まれます。多変量回帰によりこれらのドライバーをユニット普及率に結び付け、指数平滑法によりトレンドを2030年まで延長します。地域別の数量ギャップは、類似技術の普及事例から得た普及率プロキシで補完されます。

データ検証と更新サイクル

アウトプットは3層のレビューを経ます:自動分散フラグ、ピアアナリストによる精査、およびリードアナリストの最終承認。モデルは毎年更新され、主要な規制発表や破壊的なプラットフォーム発売などの重大なイベントが発生した場合には中間調整が行われます。レポートの出荷前に最新データを再取得し、クライアントが最新の情報を受け取れるようにしています。

MordorのドローンベースラインデータへのConfidenceが高い理由

公表されている推計値は、企業がスコープ、基準年、更新頻度を異なる形で選択するため、しばしば差異が生じます。

主なギャップ要因には、コンシューマードローンが計上されているかどうか、アフターマーケットのペイロード販売の取り扱い方法、ASP推移の選択、および新たな輸入データが入手された後のモデル再調整の頻度が含まれます。Mordorの厳格なスコープと年次更新により、ユーザーは一貫したベースラインを信頼して利用できます。

ベンチマーク比較

| 市場規模 | 匿名化された情報源 | 主なギャップ要因 |

|---|---|---|

| USD 41.79 B(2025年) | Mordor Intelligence | - |

| USD 30.02 B(2024年) | Global Consultancy A | コンシューマーセグメントを除外;2027年まで静的ASPを使用 |

| USD 26.12 B(2025年) | Industry Association B | OEM収益のみを計上;アクセサリーを除外し、25kg未満クラスに限定 |

総じて、透明性の高いトップダウンの骨格に重ねたMordorのボトムアップ検証と、タイムリーなデータ更新により、意思決定者が明確なドライバーまで遡って確認し、自信を持って再現できるバランスの取れたベースラインを提供しています。

レポートで回答される主要な質問

2031年までのドローン市場の予測規模と成長率は?

ドローン市場規模は、BVLOS運用の規制正常化と企業採用の拡大を反映し、9.34%のCAGRで2031年までに145億2,000万米ドルに達すると予測されています。

ドローン市場内で最も急速な成長を牽引している用途は何ですか?

農業は最も急成長している用途セグメントであり、2031年までに10.28%のCAGRが予測されており、大規模フリート、統合された農学ソフトウェア、およびピークシーズン中の高いデューティサイクルによって支えられています。

米国とEUの規制は商業ドローン運用をどのように形成していますか?

米国はBVLOSを免除から正常化されたルールへと移行しており、配送は認定された第135部キャリアに依存しています。一方、欧州のU-spaceは自動化された運用をサポートするために加盟国全体のトラフィックサービスを調和させています。

ドローン市場の将来における自律性の役割は何ですか?

完全自律型プラットフォームは、ドック型ソリューション、オンボードAI、およびトラフィックサービスによって可能となり、有人操縦システムよりも速く成長していますが、近期的な展開はほとんどの管轄区域で依然として人間が介在する運用を中心としています。

規制されたプログラムのもとでのスケーリングを体現する企業はどこですか?

米国陸軍の短距離偵察(SRR)プログラムおよびSkydioとTeal Drones, Inc.への米国空軍の契約は防衛グレードの自律性を大規模に示しており、EHangのオペレーター証明書は最初の商業的な無人旅客サービスを示しており、いずれも規制された運用における成熟を示しています。

企業環境においてドローンが最も明確なROIをもたらしている分野はどこですか?

倉庫在庫自動化は計数時間と精度において大幅な改善を示しており、農業散布は統合された自律性と急速充電による持続的なフィールド生産性を実証しています。

最終更新日: