欧州防衛市場の規模とシェア

市場概要

| 調査期間 | 2019 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

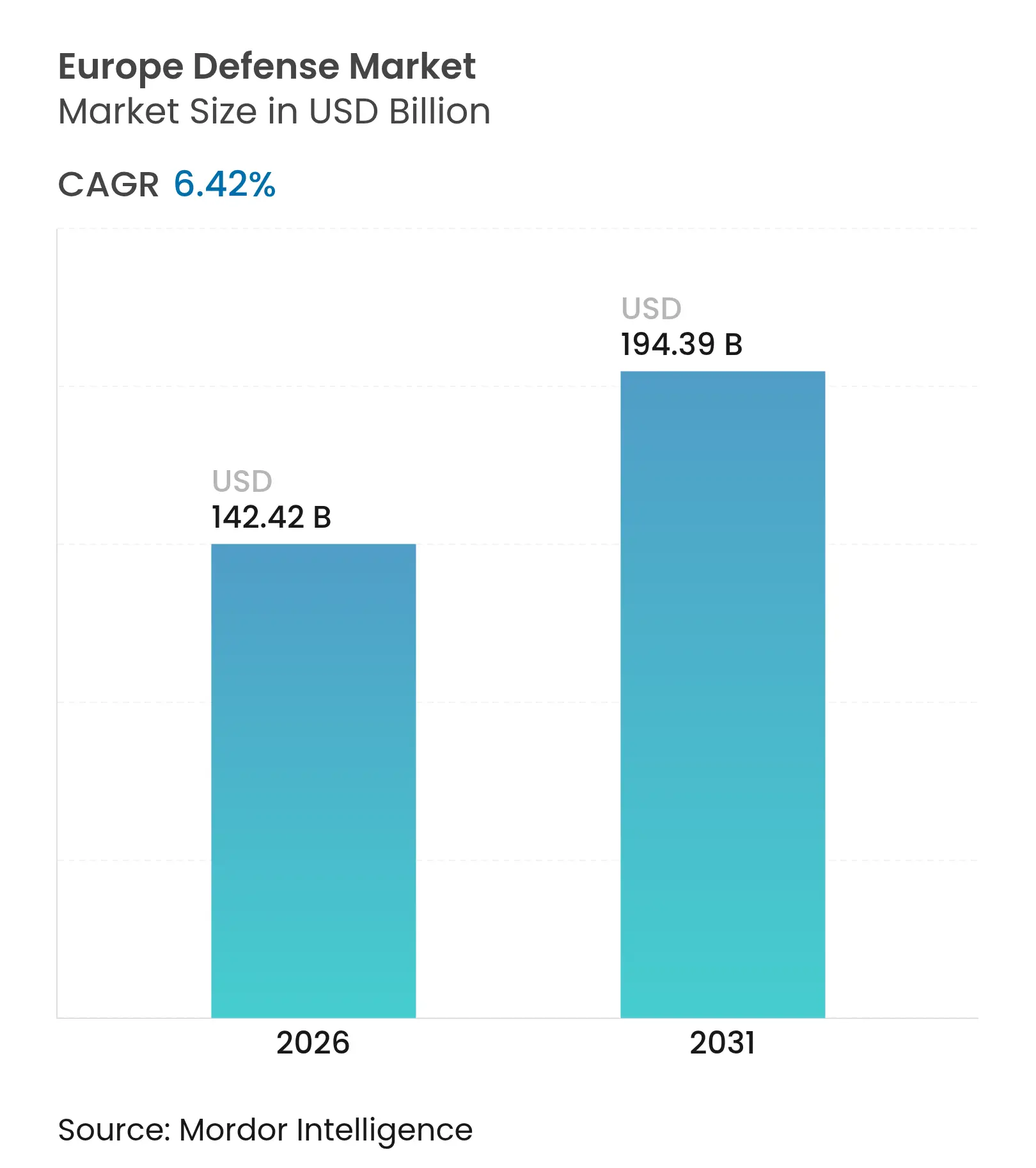

| 基準年の市場規模 (2025) | 133.54 十億米ドル |

| 市場規模 (2026) | 142.42 十億米ドル |

| 市場規模 (2031) | 194.39 十億米ドル |

| 成長率 (2026 - 2031) | 6.42% CAGR |

| 市場集中度 | 高 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる欧州防衛市場分析

欧州防衛市場の規模は、2025年の1,335億4,000万USDから2026年には1,424億2,000万USDへと成長し、2026年~2031年の年平均成長率(CAGR)6.42%で2031年までに1,943億9,000万USDに達すると予測されています。NATOによる高水準かつ持続的な防衛支出へのコミットメント拡大が、陸上・航空・海上・宇宙プログラムにわたる複数年調達パイプラインと能力投資を促進し、欧州防衛市場の構造的成長を強化しています。ロシアの2024年防衛予算は1,490億USDに達し、GDPの7.1%に相当し、前線国および前線近接国における弾薬生産、統合防空、海上抑止への注目を高めました。各国政府は、欧州コンテンツと同盟間の相互運用可能なシステムを優遇する共通調達枠組みと国内産業化規則を通じてレジリエンスを強化しています。欧州防衛市場では、ソフトウェアとデータ統合が戦場優位性を生み出し、新規参入者がレガシー主要企業を補完する機会を創出するネットワーク中心型コンセプトへの移行も進んでいます。

主要レポートの要点

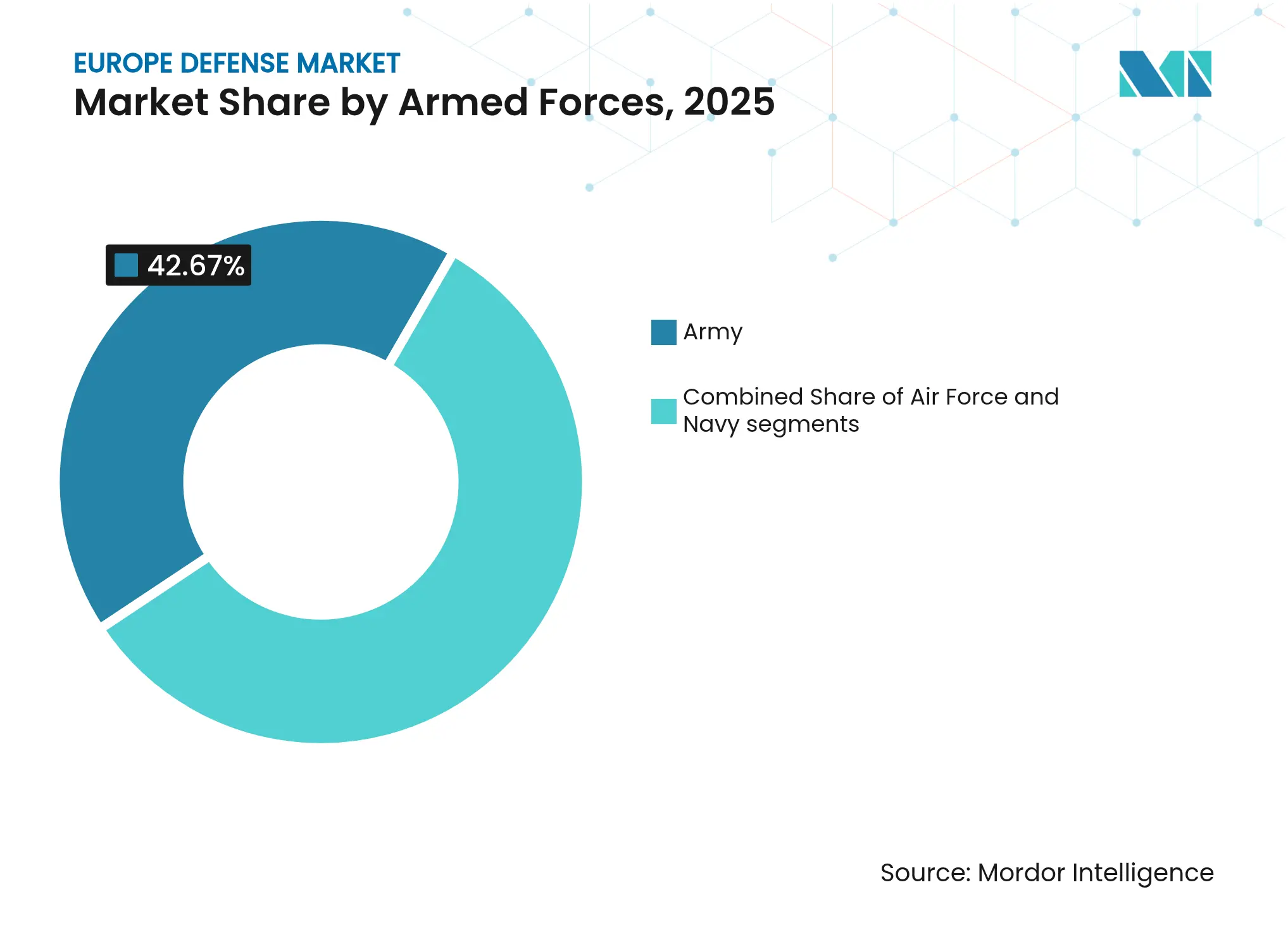

- 軍種別では、陸軍が2025年に42.67%の収益シェアでトップとなり、海軍は2031年までの年平均成長率(CAGR)7.67%で最も速い成長が見込まれています。

- タイプ別では、車両が2025年の欧州防衛市場において48.85%のシェアを占め、無人システムは2031年までに年平均成長率(CAGR)7.12%で拡大すると予測されています。

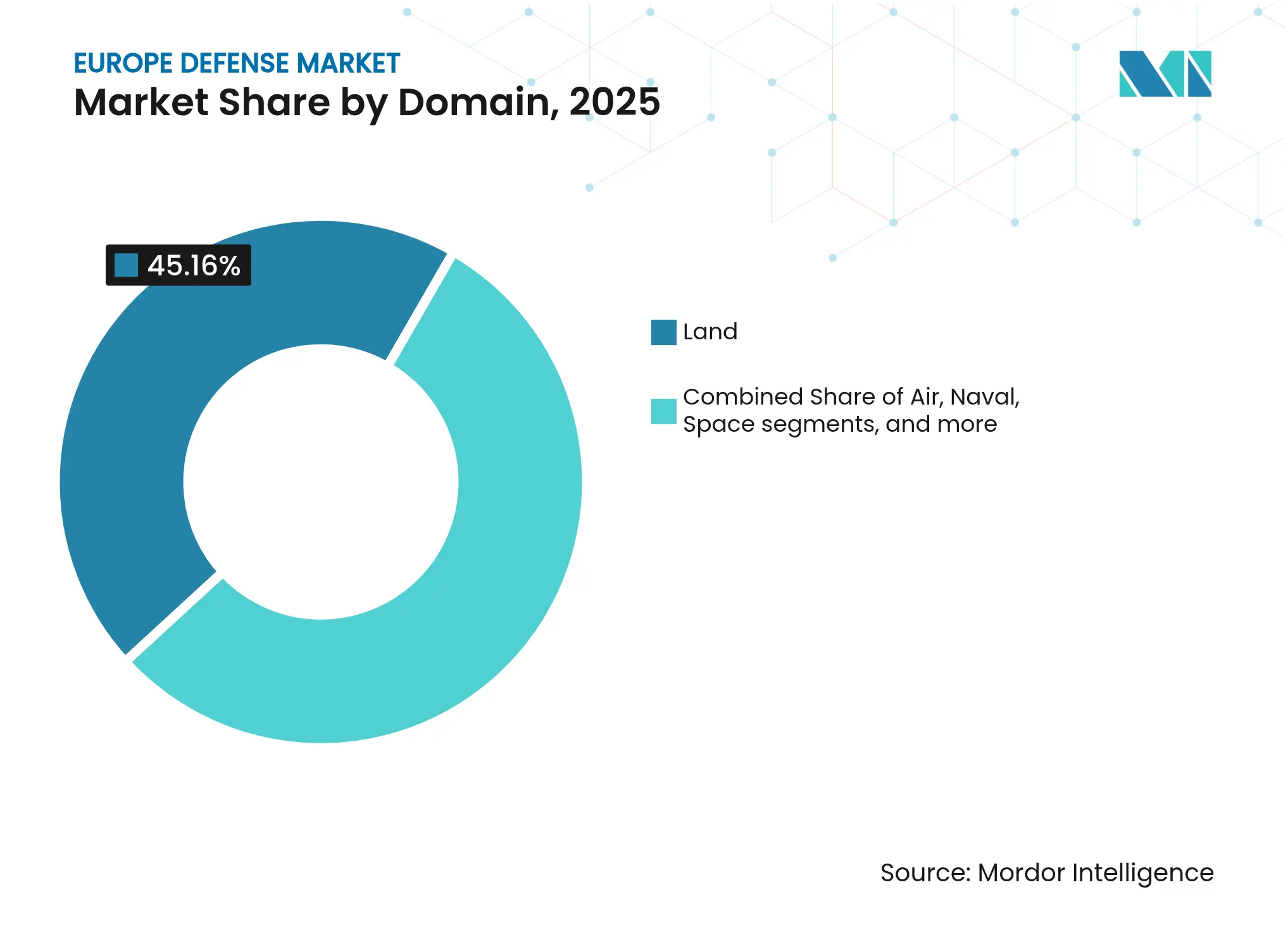

- ドメイン別では、陸上作戦が2025年に45.16%のシェアを獲得し、宇宙は2031年までの年平均成長率(CAGR)8.15%で最高の成長を記録すると予測されています。

- 調達形態別では、国内生産が2025年に66.22%の市場シェアを占め、2031年までの年平均成長率(CAGR)7.89%で最も速い成長が見込まれています。

- 地域別では、ロシアが2025年に31.23%のシェアを保持し、ポーランドは2031年までの年平均成長率(CAGR)8.32%で最高の成長率が見込まれています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

欧州防衛市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | 年平均成長率(CAGR)予測への影響(%)(概算) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| NATOの防衛支出基準が各国の予算調整を加速 | +1.2% | 世界規模、東欧で最も顕著 | 中期(2~4年) |

| EU防衛基金のインセンティブが国境を越えた研究開発・能力プログラムを促進 | +0.8% | EU27、欧州経済領域(EEA)、欧州防衛産業プログラム(EDIP)の対象となるウクライナ | 中期(2~4年) |

| ロシア・ウクライナ紛争が防衛準備態勢と脅威認識を強化 | +1.8% | アジア太平洋地域(APAC)中核部への波及を伴う世界規模 | 短期(2年以内) |

| 多領域作戦の採用が欧州の戦力計画を再編 | +0.7% | NATO中核、ドイツ・英国・フランスで早期の成果 | 中期(2~4年) |

| 迅速プロトタイピング経路(欧州防衛産業開発プログラム(EDIDP)、欧州弾薬生産支援(ASAP)) | +0.5% | EU27、ノルウェー | 中期(2~4年) |

| スカイシールドなどのイニシアチブを通じた主権ミサイル防衛開発が勢いを増す | +1.0% | 欧州スカイシールドイニシアチブ(ESSI)加盟国、ドイツ・バルト三国で最も顕著 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

NATOの防衛支出基準が各国の予算調整を加速

同盟国政府は、年間変動を抑制し産業界が複数年にわたる能力拡張を計画できるよう、GDP比に基づく防衛配分を固定化しています。これにより欧州防衛市場における複数年調達パイプラインと能力投資が促進されています。NATO加盟国は長年の2%指針を超える高水準かつ持続的な支出への道筋を示し、全加盟国が2025年の顕著な増加に続き、2026年も即応性と備蓄再建を優先し続けています。英国は2027年までにGDP比2.5%に達することを約束し、次期議会では3%を目指す意欲を示しており、航空戦力、陸上システム、海上防護の需要見通しを引き締めています。[1]英国政府、「2025年戦略防衛見直し:英国をより安全に」、GOV.UK、gov.uk スウェーデンはNATO加盟初年度に2.0%の基準を達成し、領土防衛と抑止への欧州全体の転換を強化しました。ドイツの2026年1月15日施行の計画・調達加速法は、調達を合理化し、欧州防衛市場における規模効率を支援する相互運用可能なオフザシェルフ欧州ソリューションを優遇するよう設計されています。これらの措置が定着するにつれ、予算の自動化が請負業者に対して、欧州防衛市場における断続的なサイクルへの過度な露出なしに弾薬・防空・指揮統制情報システム(C4ISR)能力を拡張するための予測可能性を生み出しています。

EU防衛基金のインセンティブが国境を越えた研究開発・能力プログラムを促進

EU手段は、欧州防衛市場における研究・開発・初期調達にわたってリスクを共有する大規模な国境を越えたチームに加盟国と産業界を結集させています。欧州防衛産業プログラム(EDIP)は「欧州製品購入」の推定を組み込み、共通調達における非EU含有量を35%に上限設定し、各国が需要を集約した場合に最大25%のEU共同資金調達を認めており、中堅サプライヤーとデュアルユース革新者の参加を促進しています。欧州防衛基金(EDF)とEDIPは、3カ国以上の少なくとも3つの事業体が協力するインセンティブを生み出し、センサー、人工知能(AI)、対無人航空システム(UAS)にわたる主要企業とソフトウェア中心サプライヤー間の技術移転を加速しています。欧州委員会が2025年10月に発表した防衛準備態勢ロードマップは、2027年以降の予算枠組み内で防衛と宇宙を拡大する道筋を示し、欧州防衛市場への持続的な制度的支援を示しました。[2]欧州委員会スタッフ、「防衛準備態勢ロードマップ」、欧州委員会、commission.europa.eu これらのメカニズムが成熟するにつれ、共通規格とプールされた物流が単位コストを圧縮し、主要製品ラインの断片化を軽減する可能性があります。このアーキテクチャは、サプライヤーが国家要件と欧州共同仕様の両方を満たすモジュール設計とデジタルエンジニアリングへの投資を促します。

ロシア・ウクライナ紛争が防衛準備態勢と脅威認識を強化

ロシアの支出は2024年にGDP比7.1%に相当する1,490億USDに増加し、欧州防衛市場における欧州の即応性、備蓄の健全性、戦略的奥行きへの賭けを高めました。この戦争は、欧州各国政府が現在、標的を絞った投資と協調調達で対処している砲兵弾薬、統合防空、修理能力の不足を露呈しました。ウクライナへの供与支援も標準化と維持管理への注目を高めました。戦域における多様なプラットフォームが複数の補給ラインにわたる兵站・整備計画に負担をかけたためです。前線国は最も速いペースで支出を増加させ、より大規模な現役部隊へと移行しており、欧州防衛市場における防空、装甲、多層情報収集・監視・偵察(ISR)に向けた受注の組み合わせを再編しています。累積的な効果は、特注の長期サイクルプログラムよりも迅速な実戦配備と大量生産を優先する、より緊急かつ持続的な態勢です。この勢いは同盟の教義に影響を与え、レジリエントな通信とセンサー融合に依存する多領域指揮構造の採用を加速しています。

多領域作戦の採用が欧州の戦力計画を再編

NATOの多領域重視は、陸上・航空・海上・サイバー・宇宙を統合指揮プロセスの下に置き、欧州防衛市場においてデータ中心アーキテクチャと消耗可能システムへの予算配分を誘導しています。演習「ダイナミック・フロント25」では、米陸軍が北欧・中欧の多国籍パートナーと領域横断射撃を調整し、統合ターゲティングとデジタルネットワーク化された部隊の作戦上の利点を実証しました。ドイツのAI対応戦闘管理ツールの展開は、ドローン・衛星・レーダーノードからの偵察データのリアルタイム処理を改善しており、欧州防衛市場においてソフトウェアが意思決定サイクルを加速する方法を示しています。英国の戦略防衛見直しは、2027年までに「デジタルターゲティングウェブ」を設定し、主権クラウドとデータパイプラインを基盤として戦術的末端に実用的な情報を提供します。この教義は、進化する脅威に合わせて迅速に反復できる低コストドローン、徘徊型弾薬、ソフトウェア定義無線への需要を高めます。この転換は、センサー・効果器・指揮アプリをレジリエントなキルチェーンに大規模に統合できるサプライヤーを優遇します。

抑制要因の影響分析*

| 抑制要因 | 年平均成長率(CAGR)予測への影響(%)(概算) | 地理的関連性 | |

|---|---|---|---|

| エネルギー転換優先事項との競合による予算制約 | -0.6% | EU27、南欧で最も顕著 | 中期(2~4年) |

| エネルギー材料のサプライチェーン混乱 | -0.9% | 世界規模、EU弾薬生産者に集中 | 短期(2年以内) |

| EU加盟国間の輸出許可政策の不一致 | -0.4% | EU27、欧州経済領域(EEA) | 長期(4年以上) |

| システム統合のための熟練労働力の不足 | -1.1% | EU27、英国、ノルウェー | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

エネルギー転換優先事項との競合による予算制約

加盟国は、欧州防衛市場における予算トレードオフに注目しながら、複数年にわたる再軍備推進とエネルギー転換の資金調達需要のバランスを取っています。欧州エネルギー自立計画(REPowerEU)は2027年までに多額の追加的な官民投資を必要とし、炭素集約型投入物のコンプライアンスコストは重工業の生産経済に影響を与え続けています。[3]出典:欧州委員会スタッフ、「REPowerEU」、欧州委員会、commission.europa.eu 欧州委員会の予測によると、イタリアの2026年防衛配分はGDP比約1.2%に相当する313億ユーロ(368億3,000万USD)であり、南欧における財政制約を浮き彫りにしています。EU財政規則は柔軟性を高めるよう改正されましたが、国家赤字手続きは依然として一部の国が支出を同盟目標まで引き上げる速度を制限しています。政府が特別基金や調達ファストトラックを設けた場合でも、欧州防衛市場における産業スループットを決定する主要変数は執行能力です。中期的には、すでに逼迫した予算においてエネルギー転換優先事項を圧迫することなく安定した防衛資金フローを確保することがペーシングの課題です。

エネルギー材料のサプライチェーン混乱

欧州の弾薬増産は、ニトロセルロース推進薬用の綿リンターやニッチ金属などの投入物に依存しており、輸入集中が欧州防衛市場における運用リスクを高めています。中国は欧州のニトロセルロースに使用される綿リンターの大部分を占めており、2024年以降の複数の重要材料に対する輸出規制が世界的な供給を逼迫させています。不足と長いリードタイムが納期スケジュールに影響を与え、EUは2024年の砲弾補充目標を数カ月遅れで達成できず、上流チェーンの脆弱性を浮き彫りにしました。EUの原材料アジェンダに基づく新規投資が供給をオンラインにするまでには数年かかり、エネルギー材料に対する複数年にわたる脆弱性の窓が続きます。弾薬生産者は能力増強と可能な限りのデュアルソーシングで対応していますが、規模は原料の入手可能性によって制約されています。短期的には、標的を絞った備蓄と協調調達が需要を平準化することを目指す一方、各国政府は欧州防衛市場における重要投入物のリスク低減を追求しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

軍種別:海軍拡張が成長を牽引

陸軍は2025年の欧州防衛市場シェアの42.67%を占め、領土防衛、統合防空・ミサイル防衛、機械化部隊への新たな重点を反映しています。このシェアは、欧州陸上部隊全体にわたる高い即応レベルと深い弾薬・予備部品備蓄への移行と一致しています。海軍は、対潜水艦戦、水上戦闘艦、海洋領域認識を優先するバルト海・北大西洋イニシアチブに支えられ、2031年までの年平均成長率(CAGR)7.67%で最も速い拡大が見込まれています。領域横断統合は、欧州防衛市場において海軍資産を統合射撃ネットワークと接続する海洋情報収集・監視・偵察(ISR)と指揮統制ノードへの需要も高めています。Kongsberg Gruppen ASAの2025年12月のドイツおよびノルウェーの212CD潜水艦向け戦闘システム要素と航法システム提供に関する合意は、水中能力と産業パートナーシップの勢いを示しています。

空軍全体では、センサー、電子戦、航空警戒のアップグレードが続く一方、次世代戦闘航空の計画は主権データパイプラインと統合効果器を重視しています。「ダイナミック・フロント25」などの演習は、連合射撃調整と大規模兵站を検証し、欧州防衛市場における相互運用可能な無線機、データリンク、ソフトウェア定義能力の調達を強化しています。海軍近代化目標は、実証済みのシステム統合で期限通りに納入できる造船所への注目を集めており、これが信頼できる実行力を示すベンダーへの受注集中を促しています。NATO内の相互運用性が標準化された規格を満たす弾薬と通信の購入を促進し、欧州防衛市場における維持管理リスクを低減し実戦配備を加速しています。陸軍の持続的なシェアと海軍の成長プロファイルは、陸上回廊と海上チョークポイントにわたる抑止を支援するポートフォリオの再バランスを強調しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

タイプ別:無人システムがプラットフォームを上回る成長

車両は2025年の欧州防衛市場の48.85%を占め、主力戦車の更新、歩兵戦闘車両の調達、自走砲プログラムに支えられています。多層防空と統合火力の受注は地上戦闘システムを補完し続けており、サプライヤーは欧州防衛市場全体のデジタル指揮ネットワークにセンサーと効果器を統合しています。無人システムは、ドローン群、対無人航空システム(UAS)、徘徊型効果器が戦術的末端を再編しターゲティングサイクルを短縮するにつれ、年平均成長率(CAGR)7.12%で最も速い成長が予測されています。ドイツの旅団レベル部隊向けAI対応偵察処理の展開は、自律性とソフトウェアが大量の空中脅威に対する場合を含め、作戦テンポと生存性を高める方法を示しています。スカイレンジャーなどの機動防空砲の受注も、欧州防衛市場において迅速に実戦配備し大規模に維持できる動的対無人航空システム(UAS)ソリューションの緊急性を反映しています。

弾薬とミサイルの生産は、複数年の資金見通しと工場拡張により加速しており、抑止と同盟支援のための戦略的奥行きを強化しています。MBDAの受注は2024年と2025年に2021年以前の水準と比較して急増し、欧州防衛市場における多層防空需要と長距離精密射撃の勢いを示しています。ソフトウェア中心の指揮統制情報システム(C4ISR)、電子戦(EW)、訓練ソリューションも、データ融合とターゲティング自動化が優位性を定義する多領域作戦に向けて教義が移行するにつれてシェアを拡大しています。有人・無人システムのバランスを取る英国の戦力構成コンセプトは、再使用可能なプラットフォームと消耗可能な効果器を優先し、モジュール性と大量生産を優遇する転換です。総合すると、車両・ミサイル・自律性の組み合わせは、欧州防衛市場における反復的なアップグレード、迅速なプロトタイピング、プラグアンドプレイアーキテクチャを優遇するサイクルを強調しています。

ドメイン別:宇宙が情報需要で急成長

陸上作戦は2025年の市場の45.16%を占め、欧州防衛市場において装甲、火力、地上防空、維持管理が資金優先事項として位置づけられました。調達計画は、競合する電磁環境下での機動を可能にする多層防空、生存性向上、統合通信に焦点を当てています。航空ドメインへの投資は、欧州空軍がデータ駆動型作戦を重視する将来戦闘航空計画と近期アップグレードのバランスを取る中、センサー、電子戦(EW)、指揮ネットワークで継続しています。宇宙は、各国政府が欧州防衛市場における多領域キルチェーンを接続する早期警戒、情報収集・監視・偵察(ISR)、レジリエントな通信のための衛星コンステレーションに投資するにつれ、2031年までの年平均成長率(CAGR)8.15%で最高の成長を記録すると予測されています。2025年、Rheinmetall AGとICEYEはドイツ連邦軍に衛星情報コンステレーションを供給する数十億ユーロ規模の契約を獲得し、主権宇宙ベース情報収集・監視・偵察(ISR)への転換を強調しました。[4]

Airbus SE・Leonardo S.p.A.・Thales Groupの宇宙活動統合に関する覚書(MoU)などの欧州宇宙セクターの統合は、2027年までに規模、自律性、輸出競争力を達成することを目指しています。同盟の教義が多領域構造に移行するにつれ、宇宙から地上への統合と保護された衛星通信リンクが基盤となり、欧州防衛市場における安全なターゲティングと領域横断射撃を支援しています。商業由来の衛星と合成開口レーダーの実戦配備加速により、レガシー宇宙プログラムよりも速いリフレッシュサイクルが追加されています。これらの能力は非欧州プロバイダーへの依存を低減し、妨害とサイバー脅威に対する通信を強化します。宇宙ドメインの成長プレミアムは、レジリエンスへの需要と欧州の技術基盤の成熟の両方を反映しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

調達形態別:国内生産が支配的

国内生産は2025年の市場の66.22%を占め、欧州防衛市場において欧州コンテンツと国境を越えたチーミングを促進するEU枠組みに支えられ、年平均成長率(CAGR)7.89%で最も速い成長が見込まれています。欧州防衛産業プログラム(EDIP)の「欧州製品購入」条項は、適格な共通調達における非EU含有量を35%に上限設定し、集約された需要に対する共同資金調達の強度を高め、地域サプライチェーンと標準化を強化します。ドイツの2026年調達法は、オフザシェルフおよび相互運用可能なソリューションの発注を集中・加速し、予測可能性を改善し、実証済みの納入実績を持つ企業を優遇します。欧州委員会の欧州防衛産業強化のための安全保障(SAFE)ファシリティは2026年1月に承認され、調達の少なくとも65%が欧州またはウクライナを原産地とすることを要件として加盟国への資金提供を行い、地域能力と同盟支援目標を強化しています。

海外調達は33.78%を占め、欧州の代替品がまだ拡大中のカテゴリーや同盟の相互運用性が特定のシステムを優遇するカテゴリーでは依然として不可欠です。防空と航空戦力のポートフォリオは、欧州防衛市場における購入決定を形成する共通性と可用性とともに、欧州キットと並んで大西洋横断プログラムを引き続き含んでいます。欧州の新しい調達インセンティブにとっての当面の試練は、枠組み合意と高い閾値が政策意図を工場生産に転換できるかどうかです。欧州委員会の防衛準備態勢ロードマップと提案された調達オムニバスは、複数の予算サイクルにわたって執行を合理化し能力を維持することを目指しています。高まる脅威環境において、予測可能な発注と短い調達経路は、欧州防衛市場全体のミサイル、弾薬、センサーの供給ギャップを埋めるために不可欠です。

地域分析

ロシアは2025年に31.23%のシェアを保持し、その防衛配分と生産動員の規模を反映しており、欧州の抑止と備蓄再建への注目を高めました。ポーランドは領土防衛と統合防空に焦点を当てた複数年発注と人員増強を継続し、2031年までの年平均成長率(CAGR)8.32%で最も速い成長が見込まれています。ポーランドのGDP比4.48%の防衛負担は2025年に同盟をリードし、東側側面の近接リスクに対応して高いシェアを維持したバルト三国の同盟国がこれに続きました。ドイツの産業基盤も2026年に拡大しており、主要請負業者は欧州防衛市場における装甲、防空、弾薬需要に結びついた高い収益ランレートを示しています。

西欧の中核市場は、英国の2027年までのGDP比2.5%達成へのコミットメントと長期的な3%の目標を含む同盟基準に長期計画を合わせています。フランスは現在の予算サイクルに防衛軌道を前進させ、スウェーデンは2025年のNATO加盟初年度に2.0%水準を達成し、欧州防衛市場全体にわたる広範な勢いを示しました。南欧は財政制約の中で増強ペースを調整し続けており、オランダと北欧諸国は地域抑止を強化する防空と情報収集・監視・偵察(ISR)プログラムを前進させています。これらの転換は、脅威の近接性とインフラ需要が最も深刻な中欧・東欧に向けて成長を再分配しています。

ウクライナへの欧州の集団的支援は依然として実質的であり、フランスは欧州が主要な供与国および軍事資金調達の主要源となったと報告しており、欧州とウクライナの優先事項を持つ防衛装備に主に充当されるローンパッケージを含んでいます。この資金フローは、欧州コンテンツと共同生産を優先する調達インセンティブと一致しており、欧州防衛市場における能力成長と共通規格を支援しています。その結果、弾薬、防空、情報収集・監視・偵察(ISR)にわたるより統合された地域態勢が抑止の信頼性を強化しています。予測期間にわたって、脅威評価と調達執行が同盟計画と一致し続ける限り、ポーランドと中欧・東欧クラスターの成長リーダーシップは持続する可能性が高いです。

競合状況

競争の激しさは高く、欧州防衛市場における主要製品ラインにわたって断片化が続いており、国境を越えたチーミングとモジュール規格の機会を生み出しています。ミサイル需要は急激に加速し、MBDAの2024年と2025年の年間受注は2021年以前の平均の約3倍の水準に上昇し、多層防空とスタンドオフ弾薬プログラムに支えられています。宇宙は、Airbus SE・Leonardo S.p.A.・Thales Groupの2027年までの宇宙活動統合に関する覚書(MoU)を通じて統合が進んでおり、規模、自律性、輸出競争力を目指しています。[5] これらの動きは、プラットフォーム中心のポートフォリオから迅速に反復できる統合センサー・射撃手・ネットワークエコシステムへのより広範な転換を示しています。

パートナーシップと買収は2025年後半から2026年初頭にかけて活発でした。Kongsberg Gruppen ASAはZone 5 Technologies LLCを買収し、手頃な価格で大量生産可能なミサイルをポートフォリオに追加し、欧州防衛市場における打撃と対無人航空システム(UAS)ソリューションの成長パイプラインを通じて米国でのプレゼンスを拡大しました。Kongsberg Gruppen ASAはまた、2025年12月に水中戦闘システムと沿岸防衛にわたる複数の契約に署名し、実証済みの海上効果器と統合専門知識への需要を示しました。陸上側では、ドイツの2026年の調達合理化が相互運用可能なオフザシェルフソリューションを優先し、より速い意思決定サイクルを可能にするよう設定されており、欧州防衛市場において即戦力キットを持つサプライヤーを優遇する可能性があります。これらの戦略的行動は、予測可能な資金に支えられたスケーラブルな製品ラインに注力するパターンを反映しています。

教義と技術は共に進化しています。ドイツのAI対応野戦システムと英国の「デジタルターゲティングウェブ」は、デジタルバックボーン、主権クラウド、戦術アプリが欧州防衛市場における将来の戦闘効果を定義する方法を示しています。「ダイナミック・フロント25」などの演習は、領域横断射撃調整とデータ駆動型ターゲティングを披露し、相互運用可能な無線機、レジリエントな衛星通信、多層情報収集・監視・偵察(ISR)の要件を強化しました。センサーと効果器を堅牢な指揮統制(C2)ネットワークに融合できる請負業者は、購入者がソフトウェアリッチなシステムを優遇するにつれてシェアを獲得するのに最も有利な立場にあります。予測期間にわたって、欧州防衛市場の購入者は、相互運用可能なアーキテクチャを持つ速度と規模で納入できるサプライヤーを引き続き優遇する可能性が高いです。

欧州防衛産業リーダー

Airbus SE

BAE Systems plc

Rheinmetall AG

Thales Group

Leonardo S.p.A.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年2月:Rheinmetall AGはGeneral Dynamics European Land Systems(GDELS)と、ドイツ陸軍の新型ルクス2偵察車両向けに砲塔システム、主砲、シミュレーション技術を提供する契約を締結しました。

- 2025年12月:Kongsberg Gruppen ASAは、費用対効果が高く大量生産可能な長距離打撃・対ドローンミサイルの設計・製造を専門とするカリフォルニア州拠点のミサイル企業Zone 5 Technologies LLCを買収する合意を締結しました。Zone 5は大量生産向けに設計された手頃な価格のミサイルの開発に注力しています。

- 2025年2月:Rheinmetall Electronics GmbHは、ドイツ連邦軍の歩兵デジタル化を推進するため、2030年までドイツ軍向けに「未来の歩兵兵士強化システム」を供給・近代化するため、連邦軍装備・情報技術・役務支援局(BAAINBw)から31億ユーロ(36億5,000万USD)の枠組み契約を獲得しました。

欧州防衛市場レポートの範囲

欧州防衛市場レポートには、地域の軍事力を維持するために使用されるさまざまな防衛装備の分析が含まれています。

欧州防衛市場は、軍種、タイプ、ドメイン、調達形態、地域に基づいてセグメント化されています。軍種別では、市場は空軍、陸軍、海軍にセグメント化されています。タイプ別では、市場は人員訓練・防護、指揮統制通信コンピュータ情報収集監視偵察(C4ISR)・電子戦、車両、兵器・弾薬、無人システム、宇宙・サイバーシステムに分類されています。ドメイン別では、市場は陸上、航空、海上、宇宙、サイバー・電磁スペクトルにセグメント化されています。調達形態別では、市場は国内生産と海外調達に分けられています。レポートはまた、地域全体の10カ国の市場規模と予測を提供しています。各セグメントについて、市場規模と予測は金額(USD)ベースで提供されています。

| 空軍 |

| 陸軍 |

| 海軍 |

| 人員訓練・防護 |

| 指揮統制通信コンピュータ情報収集監視偵察(C4ISR)・電子戦 |

| 車両 |

| 兵器・弾薬 |

| 無人システム |

| 宇宙・サイバーシステム |

| 陸上 |

| 航空 |

| 海上 |

| 宇宙 |

| サイバー・電磁スペクトル |

| 国内生産 |

| 海外調達 |

| 英国 |

| ドイツ |

| フランス |

| イタリア |

| スペイン |

| スウェーデン |

| ポーランド |

| オランダ |

| ノルウェー |

| ロシア |

| その他の欧州 |

| 軍種別 | 空軍 |

| 陸軍 | |

| 海軍 | |

| タイプ別 | 人員訓練・防護 |

| 指揮統制通信コンピュータ情報収集監視偵察(C4ISR)・電子戦 | |

| 車両 | |

| 兵器・弾薬 | |

| 無人システム | |

| 宇宙・サイバーシステム | |

| ドメイン別 | 陸上 |

| 航空 | |

| 海上 | |

| 宇宙 | |

| サイバー・電磁スペクトル | |

| 調達形態別 | 国内生産 |

| 海外調達 | |

| 地域別 | 英国 |

| ドイツ | |

| フランス | |

| イタリア | |

| スペイン | |

| スウェーデン | |

| ポーランド | |

| オランダ | |

| ノルウェー | |

| ロシア | |

| その他の欧州 |

レポートで回答される主要な質問

2031年に向けた欧州防衛市場の見通しは?

欧州防衛市場の規模は、複数年の予算コミットメントと陸上・航空・海上・宇宙プログラムにわたる大規模調達に支えられ、2026年の1,424億2,000万USDから2031年までに1,943億9,000万USDへと年平均成長率(CAGR)6.42%で上昇すると予測されています。

欧州防衛市場内でどのセグメントが成長をリードしていますか?

海軍と宇宙は、それぞれ年平均成長率(CAGR)7.67%と8.15%の予測で成長をリードし、無人システムは2031年までの年平均成長率(CAGR)7.12%で最も速く成長するタイプセグメントです。

EUプログラムは欧州防衛市場にどのような影響を与えていますか?

欧州防衛産業プログラム(EDIP)と関連手段は、非EU含有量を上限設定し、共同購入に対するEU共同資金調達を引き上げ、サプライヤーを国境を越えたチームに引き込む「欧州製品購入」規則を組み込んでおり、標準化と規模を支援しています。

欧州防衛市場においてどの国がペースを設定していますか?

ポーランドは2031年までの年平均成長率(CAGR)8.32%で最も速く成長する国内市場であり、ロシアは2025年シェアで最大の単一市場であり続け、英国は2027年までにGDP比2.5%を達成することを約束しています。

欧州防衛市場における競争力を形成している調達トレンドは何ですか?

購入者は相互運用可能なオフザシェルフソリューション、多領域指揮統制(C2)統合、迅速な実戦配備を優先しており、実証済みの納入能力とソフトウェアリッチなシステムを持つサプライヤーを優遇しています。

欧州防衛市場において産業界はどのように供給リスクに対処していますか?

各国政府と主要企業は弾薬とミサイルの能力を拡大し、EU枠組みを通じて需要をプールし、レジリエントな投入物への投資を行う一方、複数年の時間軸にわたって重要材料のリスク低減に取り組んでいます。

最終更新日: