欧州リーガルサービス市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 基準年の市場規模 (2025) | 257.87 十億米ドル |

| 市場規模 (2026) | 267.5 十億米ドル |

| 市場規模 (2031) | 321.29 十億米ドル |

| 成長率 (2026 - 2031) | 3.73% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる欧州リーガルサービス市場分析

欧州リーガルサービス市場規模は、2025年に2,578億7,000万米ドル、2026年に2,675億米ドルと予測され、2031年までに3,212億9,000万米ドルに達し、2026年から2031年にかけて年平均成長率3.73%で成長する見込みです。

高度に規制された分野の組織は、EUがAI、デジタル市場、データ共有、金融レジリエンスに関する新たな枠組みを展開するにつれてコンプライアンス予算を拡大しており、これにより複合的な実務分野にわたる助言および調査への安定した需要が生まれています。クロスボーダー案件は、確立されたインフラと国際裁判所を有するハブを引き続き優先しており、欧州リーガルサービス市場全体において複雑な代理業務および仲裁に対するプレミアム需要を維持しています。デジタル裁判所インフラ、電子的本人確認、電子署名の加速は、バーチャル助言およびリモート手続きの台頭を支援する一方で、安全なワークフローへの要求水準を高めています。統一特許裁判所は高額特許訴訟の相当部分を集約しており、欧州リーガルサービス市場の主要事務所にとって、欧州全域にわたる戦略、法廷選択、差止命令実務の価値を高めています。これらの変化の累積的効果は、欧州リーガルサービス市場全体において、有機的な訴訟量への依存に代わり、積極的なリスク管理と専門的な規制顧問が中核的成長ドライバーとなる市場を形成しています。

主要レポートの要点

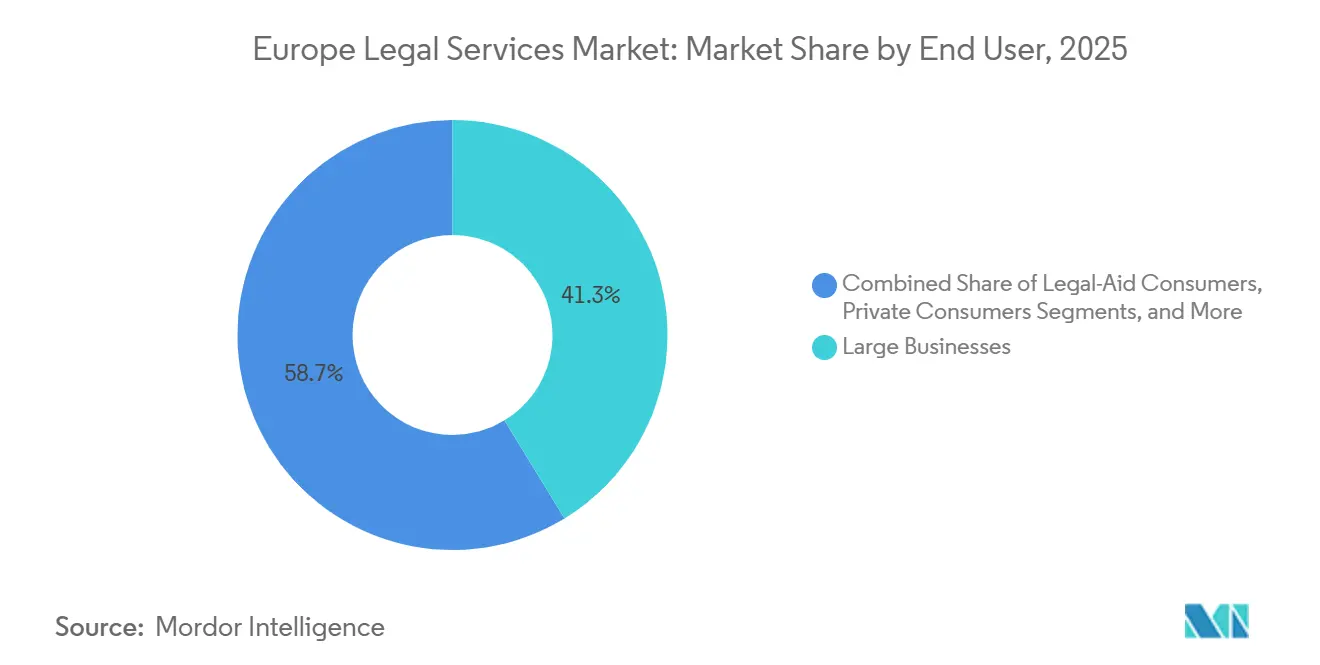

- エンドユーザー別では、大企業が2025年の欧州リーガルサービス市場シェアの41.28%を占め、2031年にかけて年平均成長率7.83%での成長が見込まれます。

- 用途別では、企業法・金融法・商事法が2025年の欧州リーガルサービス市場規模の35.14%を占め、雇用法が2031年にかけて最速の年平均成長率8.92%を記録しています。

- サービス別では、代理業務が2025年の欧州リーガルサービス市場シェアの44.36%を占め、法律調査・支援サービスは年平均成長率10.74%での拡大が見込まれます。

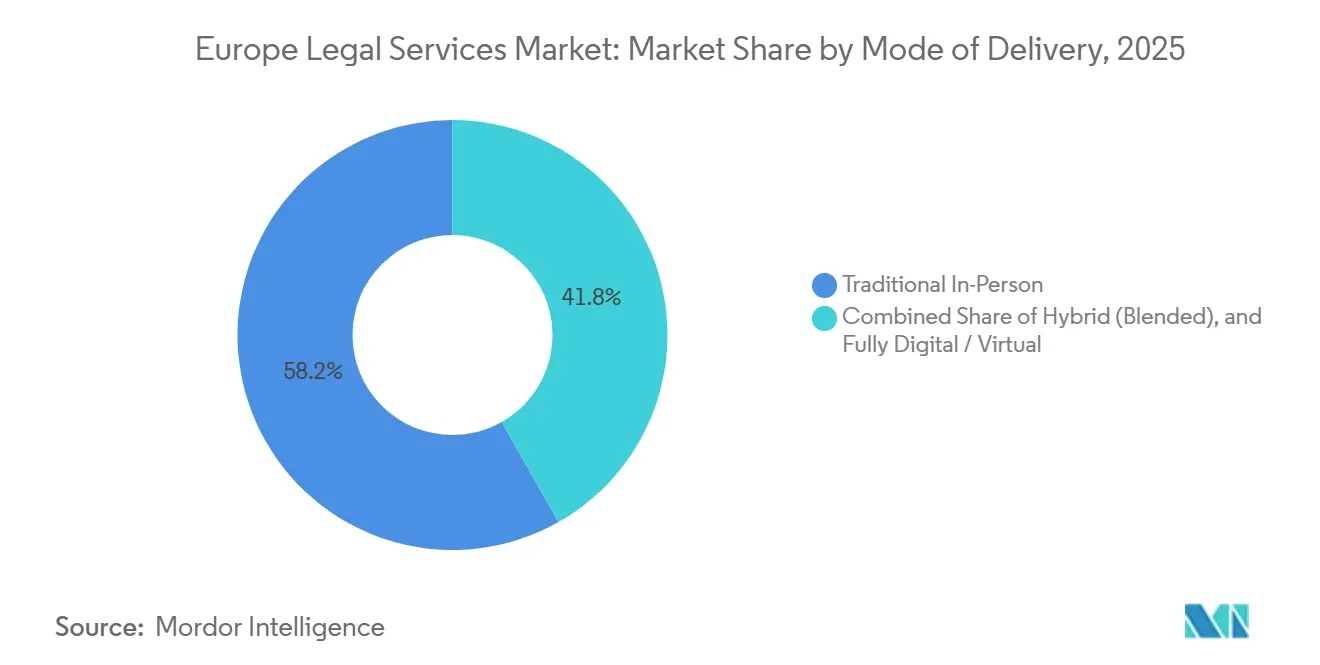

- 提供形態別では、従来型対面業務が2025年の欧州リーガルサービス市場シェアの58.21%を占め、完全デジタルまたはバーチャルサービスは年平均成長率11.48%での成長が期待されます。

- 事務所規模別では、大規模法律事務所が2025年の欧州リーガルサービス市場規模の55.17%を占め、2031年にかけて年平均成長率8.16%での成長が見込まれます。

- 国別では、英国が2025年の欧州リーガルサービス市場において34.62%のシェアを維持しており、最高の年平均成長率6.04%を達成する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

欧州リーガルサービス市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)年平均成長率予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 新たなEUデジタル・持続可能性規制がコンプライアンスおよび調査業務を拡大 | +2.8% | 世界規模、ドイツ・フランス・オランダ・北欧諸国で最も顕著 | 中期(2~4年) |

| EU全域でFDIスクリーニングが強化され、M&AおよびPE顧問の複雑性が増大 | +1.2% | EU全域、ドイツ・フランス・オランダに集中 | 短期(2年以内) |

| 集団的救済の展開が集団訴訟リスクおよび複数国にわたる防御需要を高める | +0.9% | ドイツ、オランダ、フランス、ベルギー、中東欧諸国へ拡大 | 中期(2~4年) |

| 統一特許裁判所が高額な欧州全域特許訴訟を集約 | +0.6% | ドイツ、ハーグ、パリ、ミラノ | 短期(2年以内) |

| eIDAS 2.0およびEUデジタルアイデンティティウォレットが本人確認・公証・電子署名を近代化 | +0.4% | EU全域 | 中期(2~4年) |

| EUデータ法がクラウド切り替え、IoTデータアクセス、相互運用性契約を促進 | +0.5% | EU全域、ドイツ・フランス・オランダで早期影響 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

新たなEUデジタル・持続可能性規制がコンプライアンスおよび調査業務を拡大。

EU AI法の段階的施行(2025年2月から禁止行為の適用、2026年8月からハイリスクシステム義務の適用)により、金融機関およびテクノロジープロバイダーの間で即時のコンプライアンスロードマップ策定が始まっています。同規制は、違反に対して最大3,890万米ドルまたはグローバル売上高の7%に相当する制裁金を設定しており、技術的管理を規制要件に適合させるための専門顧問の必要性を高めています[1]欧州委員会、「人工知能法」、欧州委員会、eur-lex.europa.eu。企業持続可能性報告指令および企業持続可能性デューデリジェンス指令の改正は、大企業を対象範囲の中心に移行させる一方で、協調的な法務・ESGプログラムを必要とするバリューチェーンのデューデリジェンスおよび気候変動移行計画を求めています。CSRDの範囲改定(純売上高4億9,950万米ドル超および従業員1,000人超などの閾値を含む)は対象企業数を減少させますが、大規模多国籍企業に対するプログラムの深度を高めます[2]Wilson Sonsini、「EUがCSRDおよびCSDDD義務を縮小」、Wilson Sonsini、wsgr.com。デジタル市場の執行はDSAおよびDMAの下で強化されており、2025年12月にプラットフォームXに対して透明性違反を理由に1億3,320万米ドルの制裁金が科されたことは、プラットフォーム義務に関する継続的な顧問の必要性を示しています。AI法、DSA、DMA、MiCA、DORA、NIS2、データ法の複合的効果により、企業が製品・サービス全体でコンプライアンスを実施するにつれて、継続的な助言および調査需要が制度化されています。

EU全域でFDIスクリーニングが強化され、M&AおよびPE顧問の複雑性が増大。

改正されたEU枠組みおよび各国のFDI規則は、クロスボーダー案件に多管轄区域の申請分析を組み込んでおり、機密分野の審査を国家安全保障上の優先事項と整合させ、戦略的法務計画への需要を高めています。取引チームは現在、加盟国全体の閾値および強制申請分野をマッピングしながら、タイムラインや案件の確実性に影響を与える可能性のある是正措置および開示の計画を立てています。半導体、量子技術、AI研究、重要原材料などの分野への拡大は、取引構造に関する通知量および顧問の業務量を増加させています。プライベートエクイティおよび企業買収者は、標準的なデューデリジェンスにFDI実現可能性評価を早期段階から組み込み、手続きの遅延を防ぎクロージングリスクに対処しています。スポンサーはまた、情報要求および緩和条件を効率的に処理するために、独占禁止法および国家安全保障の並行ワークストリームを調整しています。この環境は、企業および投資家が欧州リーガルサービス市場全体でFDI審査の標準化されたプレイブックを開発するにつれて、継続的な助言を維持しています。

集団的救済の展開が集団訴訟リスクおよび防御需要を高める。

EU代表訴訟指令の国内法化と、ドイツ、フランス、オランダ、ベルギーなどにおける国内集団訴訟制度の成熟化により、消費者、競争、データ、製造物責任の各分野における原告および被告双方の活動が拡大しています。公開登録簿および指定裁判所は透明性と予測可能性を向上させており、適格団体および訴訟ファンダーによる管轄区域をまたいだ協調的申請も促進しています。防御戦略には現在、大量請求における損害リスクを管理し和解構造を策定するための早期事件評価、管轄区域比較、データ分析が組み込まれています。オプトアウトおよびハイブリッドモデルは請求者集団を拡大し、交渉を形成し効率的な請求管理を促進する手続き上のレバレッジポイントを生み出しています。この手続き上の進化は、民事訴訟の専門知識とファンディングおよび保険能力を組み合わせて結果とコストを誘導できるチームに有利に働きます。欧州リーガルサービス市場では、集団訴訟インフラが各国制度に定着するにつれて、持続的な需要が見込まれます。

統一特許裁判所が高額な欧州全域特許訴訟を集約。

統一特許裁判所は、地方部および中央部にわたって侵害および無効訴訟を集約しており、初期の事件集中はミュンヘン、デュッセルドルフ、ハーグ、パリ、ミラノで見られます。仮処分および予備的差止命令の活動は、スピードと差止救済が決定的な役割を果たすライフサイエンス、通信、テクノロジー紛争における同法廷の重要性を実証しています。タイムライン、証拠、救済に関する各部の傾向は、当事者がフォーラムリスクと救済見通しを評価するにつれて、法廷選択および訴訟戦略に影響を与えています。出願と訴訟を統合したチームを持つ事務所は、各部にわたる出願、証拠、技術専門家に関する協調的戦略を提供しています。複数のUPC拠点にわたって業務を展開する能力は、特に仮処分措置およびクロスボーダー執行において、欧州全域の紛争における差別化要因となっています。これらの特徴は、欧州リーガルサービス市場における特許リスク管理の中核的ニーズとして専門的能力を強化しています。

制約要因の影響分析*

| 制約要因 | (~)年平均成長率予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| パネル集約および代替料金体系が汎用業務における収益を圧縮 | -1.1% | 英国、ドイツ、フランス、ベネルクス | 短期(2年以内) |

| AI・規制・サイバー・ESG専門家の不足が能力を制約 | -0.8% | EU全域、小規模加盟国で最も深刻 | 中期(2~4年) |

| 断片化したALSP・ABS規制がスケーラブルなALSPと法律事務所の統合を遅延 | -0.4% | ドイツ、フランス、イタリア、スペイン | 長期(4年以上) |

| 裁判所のデジタル化の不均一さおよび訴訟遅延がタイムラインと収益リスクを長期化 | -0.6% | 南欧および中東欧 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

パネル集約および代替料金体系が汎用業務における収益を圧縮。

企業の法務部門は外部パネルを縮小し、定型業務については少数の優先プロバイダーを選好しており、これにより支出が集中し大量業務に対する料金圧力が強まっています。固定料金、上限付き契約、成功報酬型価格設定の組み合わせは、契約審査、規制申請、雇用関連文書作成などの業務のマージンを圧縮しています。事務所はプロセス改善、法務プロジェクト管理、テクノロジー活用によって収益性を維持し、予算遵守および報告に関するクライアントの期待に応えています。単独サプライヤーおよびマネージドサービスモデルは、標準化されたワークフローとダッシュボードを通じてサービスレベルと継続的な効率改善を保証できる事務所に定期的な業務を集中させています。規模やテクノロジーの深度を持たないジェネラリスト中堅事務所は、調達部門が支出の予測可能性と透明性を求めるにつれて、より厳しいマージン圧力に直面しています。欧州リーガルサービス市場では、複雑または不確実な案件に対するプレミアム業務が引き続き堅調である一方、汎用業務における価格圧力が上昇余地を制限しています。

AI・規制・サイバー・ESG専門家の不足が能力を制約。

機関、法律事務所、社内チームは、AIガバナンス、GDPRとの相互作用、サイバーセキュリティ、持続可能性報告における横断的専門知識を持つシニア専門家の不足を報告しており、採用と能力拡大が遅れています。AI法、DORA、NIS2、CSRD、CSDDDの下でコンプライアンス需要が高まっているにもかかわらず、民間テクノロジープロバイダーとの報酬格差が公的機関および中規模事務所の採用を困難にしています。ESG顧問の給与プレミアムは、報告基準、デューデリジェンス手法、気候リスクモデリングに精通した専門家の供給不足を反映しており、企業のプログラム総コストを押し上げています。ジュニア業務の自動化は従来の見習い機会を減少させており、時間の経過とともに深い法的推論と検証におけるスキル開発を遅らせる可能性があります。多くの事務所が次の計画サイクルにおける主要課題として人材の獲得と定着を挙げており、業務経験を向上させるための研修とテクノロジーへの投資を強化しています。欧州リーガルサービス市場では、専門チームへの需要が供給を上回る中、能力制約が成長の実質的な上限として機能しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

エンドユーザー別:企業需要がプレミアムサービスを牽引

エンドユーザー別:大企業が規制の複雑化の中で市場拡大を推進。

大企業は2025年に41.28%の最大シェアを保持し、2031年にかけて年平均成長率7.83%で最も急成長するセグメントでもあり、AIガバナンス、持続可能性報告、投資スクリーニングにわたる拡大する案件が欧州リーガルサービス市場におけるクロスボーダー助言需要を強化しています。CSRDの純売上高4億9,950万米ドルおよびAI法のハイリスクシステム要件などの規制閾値は、協調的な法務・ESG監督を必要とする複数年にわたるプログラムを推進しています。27加盟国にわたる実施の違いにより、多国籍企業はデータ保護、競争問題、持続可能性、取引に関する標準化された管理を現地手続きに合わせて展開しています。法務オペレーションチームは規制インテリジェンスを拡大し、契約ライフサイクル管理、eディスカバリー、報告ツールを採用して、企業全体のワークフローを標準化し義務を追跡しています。英国は機関的な深度により多国籍企業の案件を引き付け、ドイツとフランスは欧州リーガルサービス市場内でAIと自動化に関連するライフサイエンス、産業、金融サービスプログラムで拡大しています。これらのダイナミクスは、欧州リーガルサービス市場全体で事後的な紛争支出に代わって積極的なコンプライアンスが台頭するにつれて、プレミアム案件を大企業に集中させています。

公共部門および政府機関は調達、行政訴訟、PPP構造化において相当の支出を維持していますが、南欧および東欧の一部における予算制約により成長は緩やかです。中小企業はデジタルツールが定型ニーズを社内で処理するにつれてより緩やかに拡大し、外部顧問は専門的なリスクと取引のために留保されており、需要の優先順位が変化しています。消費者需要は家族、不動産、雇用問題に関するデジタルプラットフォームおよび固定料金サービスを通じてますます流れており、ALSPは文書・プロセス集約型の業務量を支援しています。市民社会組織およびNGOは集団的救済の枠組みの下で戦略的訴訟を拡大しており、ファンディングモデルとクロスボーダーの手続き調整を活用しています。法律扶助セグメントは、複数の管轄区域でのデジタルアクセス推進にもかかわらず、財政的制約と裁判所の遅延により引き続き圧力を受けています。これらのエンドユーザーの違いは、欧州リーガルサービス市場内でテクノロジーが小規模クライアント層の需要弾力性を再形成する一方で、プレミアム案件を大企業に配分しています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

用途別:労働力のデジタル化が実務を再形成する中で雇用法が加速。

企業法・金融法・商事法は2025年に35.14%の最大用途シェアを維持しており、クロスボーダーM&A、コーポレートガバナンス、証券規制、銀行規制に牽引され、新たなFDI制度が欧州リーガルサービス市場全体の案件構造に影響する強制審査を拡大しています。雇用法は、雇用主がAI支援の人事プロセス、リモートおよびハイブリッド勤務、プラットフォーム労働とアルゴリズム管理に関する進化する規則に適応するにつれて、年平均成長率8.92%で最も急成長する実務分野です。採用、業績評価、業務配分に使用されるAIシステムは、適合性評価と人間による監督を必要とするハイリスクカテゴリーに該当し、グローバル雇用主に対する助言需要を促進しています。主要管轄区域の手続きは集団的雇用紛争を加速させ、代表的メカニズムの下で大規模集団の和解戦略に影響を与えています[3]BEUC、「集団的被害から救済へ」、BEUC、beuc.eu。デジタルアイデンティティ、クロスボーダー電子署名、電子記録は労働力プロセスの摩擦を軽減し、安全な本人確認と標準化された文書化への依存を高めています。欧州リーガルサービス市場は、テクノロジー、労働規制、データガバナンスの交差点における助言へのシフトを続けています。

人身傷害は安定した需要を示していますが、一部の管轄区域ではADRおよび固定料金メカニズムによって形成されており、自律システムとデジタルヘルスに関する新たな責任理論は補償と因果関係に関する新たな問題を提起しています。不動産取引は金利サイクルとバランスシートの制約に敏感であり、eIDAS 2.0の下で公証と不動産譲渡が進展しているにもかかわらず取引量を抑制しています。遺言・信託・遺産検認サービスは人口動態トレンドとデジタル資産計画の拡大から恩恵を受けており、受託者証書と保管契約の更新が必要です。家族法は、訴訟が不要な場合に裁判所の混雑を緩和し結果を迅速化するために、争いのない問題に対するオンライン紛争解決を取り入れています。刑事法の能力は一部地域での公的弁護における資源制約を反映していますが、ホワイトカラー執行とサイバーインシデントは、新たな協力手段の下で法医学的およびクロスボーダーの証拠専門知識を持つ顧問への需要を維持しています。移民、知的財産紛争、環境訴訟を含むその他の用途は、集団的救済モデルと統一特許裁判所から恩恵を受けており、欧州リーガルサービス市場全体で手続き上および管轄上の選択肢を広げています。

サービス別:自動化とALSP成長の中で法律調査・支援サービスが急増。

代理業務は2025年に44.36%の最大シェアを獲得し、法廷弁護、仲裁、規制手続きにわたり、統一特許裁判所における特許紛争の集約と欧州リーガルサービス市場内のドイツ、オランダ、フランス、イタリアにおける高額審問の継続的な役割に支えられています。集団的制度における和解インセンティブとADRの利用は事件の軌跡を形成していますが、差止命令、先例、複数法廷戦略が企業の結果を左右する場合にはプレミアム代理業務が中心的役割を維持しています。28.7%のシェアで安定した成長を示す助言・コンサルティングは、AI法義務、GDPRとの相互作用問題、分野別デジタルレジリエンス規則にわたる継続的な規制解釈によって支えられています。企業は監査と技術標準の更新を伴う継続的なコンプライアンスモデルを構築しており、継続的なプログラム的助言を必要としています。法律調査・支援サービスは、より小さなベースながら、事務所がAI対応文書分析、起草加速ツール、ALSPを通じたスケーラブルな提供を採用するにつれて、年平均成長率10.74%で最も急速な成長を記録しています。これらの変化は、調査と前工程のワークフローをマネージドサービスに移行させる一方で、欧州リーガルサービス市場において主要事務所がフロントエンドの戦略と弁護を維持しています。

公証サービスと正式な認証機能は、eIDAS 2.0とEUデジタルアイデンティティウォレットを通じて近代化されており、企業および不動産ワークフローの摩擦を軽減するリモート本人確認とクロスボーダー電子署名をサポートしています。集団的救済の成長は、社内事務所スタッフではなく第三者管理者によって提供されることが多い専門的な請求管理と分配能力を高めています。費用対効果の高い欧州拠点への法務プロセスアウトソーシングは、文書集約型業務の人員配置を調整する一方で、シニア調査員はクライアント対応チームとの複雑な覚書と準備書面に集中しています。テクノロジー投資は、事務所がワークフローおよびナレッジシステムのセキュリティ、使いやすさ、価値実現までの時間のバランスを取るにつれて、構築・購入・提携モデルを組み合わせています。クライアントは、ダッシュボード、予算遵守、適切に管理されたナレッジベースを通じて予測可能性を提供するプロバイダーを評価しています。これらのダイナミクスは、欧州リーガルサービス市場において自動化された支援業務へのシェアシフトを促進する一方で、微妙な助言と弁護への需要を強化しています。

提供形態別:完全デジタルモデルが従来型対面サービス提供を破壊。

従来型対面提供は2025年に58.21%のシェアを保持しており、欧州リーガルサービス市場全体において対面での存在と法廷実務が決定的な役割を果たす複雑な案件、弁護ニーズ、取締役会レベルの関与に支えられています。裁判所と機関がビデオ審問、電子申請、電子的訴訟書類送達を採用するにつれてバーチャル提供が加速しており、民事および商事問題におけるリモート関与の範囲が拡大しています。完全デジタルまたはバーチャル提供は年平均成長率11.48%で拡大しており、クロスボーダーの法的手続きを標準化するデジタル司法プログラムと簡素化された本人確認・公証メカニズムによって可能になっています。ハイブリッドモデルは、リモートでの文書審査・調査と証言録取や審問などの選択的な対面イベントを組み合わせ、リソースとクライアントの利便性を最適化しています。弁護士とスタッフの柔軟な勤務形態が安定する一方で、事務所は機密性と完全性を保護するためにケース管理とクラウドセキュリティに投資しています。これらの提供形態の変化は、欧州リーガルサービス市場において現地とバーチャルの両方の業務を一貫して調整できるプロバイダーに有利な形で、価格設定、人員配置、訴訟戦略に影響を与えています。

経験から、ユーザーがトレーニングの不足や複雑なインターフェースに直面する場合に採用が遅れる可能性があることが示されており、これは訴訟当事者、顧問、裁判所スタッフに対するデザインと変更管理の重要性を強調しています。申請ツールを実務管理システムと統合し標準化された提出を強制する管轄区域は、より迅速な解決サイクルとパフォーマンス追跡のためのより良いデータを達成しています。ビデオインフラへの投資は、地方および移動困難なユーザーのコスト削減と参加増加をもたらしており、例えばあるEUイニシアチブでは890万米ドルのプログラムが年間240万米ドルの節約をもたらしています[4]欧州委員会、「DigitalJustice@2030に関するコミュニケーション」、欧州委員会、commission.europa.eu。ブラウザベースのワークフローと暗号化されたコラボレーションを設定する事務所は、クライアントのオンボーディングとアソシエイトのエンゲージメントを改善し、人材が制約された市場での定着を支援しています。デジタルプロセスの規模化には、新たなツールとともに進化する手続き上の保護措置を伴うスループットと公平性の目標のバランスが必要です。これらの運用上の現実は、欧州リーガルサービス市場全体で採用曲線を形成し継続的な改善を促進しています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

事務所規模別:大規模法律事務所がテクノロジーと専門化を通じて市場シェアを集約。

大規模法律事務所は2025年に55.17%のシェアを占め、2031年にかけて年平均成長率8.16%で成長しており、文書自動化、分析、案件管理のプラットフォームへの投資能力と、欧州リーガルサービス市場全体でクロスボーダー案件に対応するための人材の深度に牽引されています。マジックサークルおよび主要グローバル事務所は、複雑な案件において多分野チームとグローバルコネクティビティが差別化要因となるプレミアム業務を引き続き獲得しています。統一特許裁判所訴訟、AIコンプライアンス、集団的救済などの分野の中規模専門事務所は、深い技術的知識が評価されるニッチ分野で競争力を維持しています。ジェネラリスト志向のSME事務所は、パネルが集約されALSPが文書集約型ワークフローを取り込むにつれて料金圧力に直面しており、選択的なパートナリングとマネージドサービスへの移行を促しています。小規模事務所のAI採用が進んでおり、効率性のギャップが縮小し、定義された業務タイプにおける固定料金提供を支援しています。これらのダイナミクスは、欧州リーガルサービス市場全体でプロセスの成熟度と専門化を組み合わせるプロバイダーに有利に働いています。

テクノロジーは価格設定と提供に組み込まれており、クライアントが予算の確実性と案件の進捗およびリスクに関するリアルタイムの可視性を求めるにつれて、事務所は指標とダッシュボードを運用化するよう促されています。主要事務所は、生産を加速しばらつきを低減するAI支援審査、契約インテリジェンス、ナレッジシステムのイノベーションとトレーニングに収益の一定割合を配分しています。効率性指標は、チームが自動化とプレイブックを組み合わせた場合に、標準化されたデューデリジェンスにおける弁護士時間の削減と文書集約型業務のより迅速な処理を示しています。人材戦略は、競争の激しい市場で卒業生を引き付け定着させるために、体系的な育成、国際的な出向、複雑な案件への関与を重視しています。ラテラル採用と柔軟な人員配置は、ピーク時の能力を補完し、データプライバシーエンジニアリングやサイバーインシデント対応などの分野のスキルギャップを埋めています。規制の複雑性が拡大するにつれて、AIガバナンス、サイバーセキュリティ、ESG報告における認定と高度なトレーニングが欧州リーガルサービス市場全体での競争上のポジショニングの一部となっています。

地理的分析

英国は2025年に34.62%のシェアを保持しており、ロンドンが国際的な紛争と取引における役割を維持し、競争上訴審判所での集団訴訟活動が拡大する中、2031年にかけて年平均成長率6.04%での成長が見込まれています。英国のリーガルサービス輸出は約90億米ドルの外貨収入をもたらしており、欧州リーガルサービス市場における複雑な案件に対するロンドンのクロスボーダーリーチを強化しています。EUとのデジタル市場およびAIガバナンスに関するアプローチの相違は、多国籍企業に対して並行するコンプライアンス制度を生み出し、ロンドンを中心とした独自の助言ストリームを形成しています。競争上訴審判所におけるオプトアウト競争請求は、プラットフォームと仲介業者のリスクを高める一方で、EU請求設計に影響を与える手続き上のベンチマークを設定しています。この輸出と複雑な国内訴訟の組み合わせにより、英国のプロバイダーは二重制度の下で業務を行う多国籍企業に対する高額顧問の中心的存在であり続けています。

ドイツは相当の収益シェアを占め、統一特許裁判所の最も多忙な地方部がドイツの都市に位置し、迅速な仮処分措置を必要とするテクノロジーおよびライフサイエンス紛争を引き付けているため、安定した成長を示しています。消費者権利執行法に基づく代表訴訟は消費者と中小企業に新たな請求経路を導入しており、防御業務と手続き戦略を刺激しています。連邦通常裁判所は、特定のデータスクレイピング被害に対する111米ドルの一括標準を含む大量紛争の予測可能性を高める主要事件メカニズムを活用しており、防御姿勢と和解選択肢を示しています。司法のデジタル化への投資は大量請求と控訴の処理における改善を示しており、顧問の訴訟タイムラインとリソース計画に影響を与えています。産業自動化と金融におけるドイツの役割は、欧州リーガルサービス市場においてAI法管理、業務レジリエンス、データガバナンスに関する助言を集中させています。

フランスは代表訴訟指令の国内法化完了後に安定した拡大を示しており、統一された集団訴訟の枠組み、遅延オプトイン規定、透明性のための公開登録簿を導入しています。持続可能性助言は、CSRDおよびCSDDDの範囲変更が対象企業に対して依然として深いプログラム設計とガバナンス構造を必要とするため、大企業において引き続き活発です。スペインは草案立法が進展するにつれて集団的メカニズムの正式化に向けて動いており、制定後に集団訴訟の増加が見込まれる市場を位置付けています。イタリアはUPCのミラノ中央部を通じてライフサイエンス特許ハブとしての地位を獲得しており、仮処分措置とクロスボーダー執行を必要とすることが多い高額訴訟業務を促進しています。ベネルクス地域は高度なデジタルインフラと成熟した集団訴訟制度を活用して高い事件数を維持しており、ハーグは主要なUPC法廷として残っています。北欧諸国は民間および公共部門の両方でデジタル採用とリーガルテックイノベーションを重視しており、欧州リーガルサービス市場においてスケーラブルなバーチャル提供モデルの機会を生み出しています。その他の欧州地域は裁判所の能力とデジタルプロセスの採用が不均一であり、デジタル司法プログラムが加盟国全体に拡大するにつれて段階的な改善が見込まれます。

競争環境

欧州リーガルサービス市場は上位において中程度の集中度を示し、地域階層では断片化しており、クロスボーダー能力と分野の専門知識が最も重要な高額案件において国際事務所と専門ブティックが競合しています。マジックサークルおよび主要グローバルプラットフォームは、企業、規制、紛争業務にわたるプレミアム案件を固定する多実務分野の深度と機関的関係によって差別化しています。戦略は、AI法コンプライアンスとデジタルガバナンス、法務オペレーション、データ・サイバー・第三者リスクの統合プログラムに対する多分野助言を重視しています。事務所は、予測可能なタイムラインと予算遵守を提供するAI対応起草、分析、ナレッジシステムを含むポジショニングの中核コンポーネントとしてテクノロジーを展開しています。ホワイトスペースの機会には、統一特許裁判所訴訟、集団的救済の防御と和解設計、ESGデューデリジェンスプログラムが含まれます。欧州リーガルサービス市場は、分野の知識、手続きの習熟度、テクノロジー採用を整合させるプロバイダーを評価しています。

地理的拡大と統合モデルは様々であり、一部のプラットフォームはフェライン構造を通じてカバレッジを拡大する一方で、エリート事務所は選択されたハブでマージン密度の高い業務を獲得するための的を絞った能力を追加しています。ALSPは企業の法務部門内に弁護士とプロセス専門家を組み込んで能力を柔軟に調整しワークフローを最適化しており、従来のレバレッジモデルから大量業務を転換しています。ALSPパートナーシップとマネージドサービス構造を統合する法律事務所は、プレミアム助言と弁護への集中を薄めることなくスケーラブルなソリューションを提供しています。クライアントの調達チームは、定義された業務タイプにおける実証可能な効率性、データの透明性、成果に基づいてプロバイダーを評価するようになっています。これらの変化は、サイクルタイム、予算遵守、品質を追跡するクライアントポータル、セルフサービステンプレート、指標への投資を促進しています。規制プログラムが拡大するにつれて、事務所はAIガバナンス、サイバーセキュリティ、持続可能性報告における信頼性を深めるための認定と専門トレーニングに投資しています。

法的解釈が技術的アーキテクチャと運用管理に依存する複雑な助言ニーズに対応するために、弁護士、データサイエンティスト、政策アナリストを組み合わせた学際的チームが成長しています。ナレッジエンジニアリングと標準化されたプレイブックは、複雑なプログラムにおけるニュアンスを犠牲にすることなく再現性を向上させばらつきを低減します。多分野チームとプラットフォームベースの提供を調整するプロバイダーは、AIの監査可能性、データ管理、持続可能性パフォーマンスのシステムレベルソリューションをリードしています。テクノロジー採用が遅れているか、時間単位の請求を超えた価値を実証できない事務所は、パネルと戦略的プロジェクトから排除されるリスクがあります。欧州リーガルサービス市場は、法的判断と並んで透明な提供、テクノロジーの習熟度、持続的な能力構築をますます重視しています。この競争ダイナミクスは、投資決定を案件とポートフォリオ全体のクライアントの成果と測定可能なパフォーマンスに整合させています。

欧州リーガルサービス業界リーダー

Freshfields Bruckhaus Deringer LLP

Clifford Chance LLP

Allen Overy Shearman Sterling LLP

Linklaters LLP

DLA Piper

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年2月:改正EU FDIスクリーニング規則が機密分野を拡大して公表され、通知量とクロスボーダー顧問の複雑性が増大しています。

- 2026年1月:統一特許裁判所は設立以来880件を超える申請を達成し、欧州特許紛争における中心的役割を確認しています。

- 2025年12月:欧州委員会がデジタルサービス法に基づく透明性違反を理由にプラットフォームXに1億3,320万米ドルの制裁金を科し、積極的な執行を示しました。

- 2025年11月:ルクセンブルクがEU代表訴訟指令の国内法化を完了し、消費者保護に焦点を当てた集団的救済手続きを追加しました。

研究方法のフレームワークとレポートの範囲

市場定義と主要カバレッジ

本調査では、欧州リーガルサービス市場を、企業、民事、刑事、税務、規制分野にわたって認可を受けた法律事務所および独立開業者が提供する、フィーベースの助言、代理、取引支援、および紛争解決として定義しており、収益は2024年固定ドルベースで外部クライアントへの請求時点で計上される。Mordor Intelligenceはまた、法律事務所が管理するオルタナティブ・リーガルサービス部門を計上するが、純粋なリーガルテックベンダーおよび裁判所管理手数料は除外する。

スコープ除外:社内法務顧問の給与、国家公務員による公式公証、および調査プラットフォームへのサブスクリプションは本スコープ外とする。

セグメンテーション概要

- エンドユーザー別

- 法律扶助消費者

- 個人消費者

- 中小企業

- 慈善団体およびNGO

- 大企業

- 政府および公共部門

- 用途別

- 企業法・金融法・商事法

- 人身傷害

- 商業用および住宅用不動産

- 遺言・信託・遺産検認

- 家族法

- 雇用法

- 刑事法

- その他の用途

- サービス別

- 代理業務

- 助言・コンサルティング

- 公証サービス

- 法律調査・支援サービス

- 提供形態別

- 従来型対面

- ハイブリッド(ブレンド型)

- 完全デジタル・バーチャル

- 事務所規模別

- 大規模法律事務所

- SME法律事務所

- 国別

- 英国

- ドイツ

- フランス

- スペイン

- イタリア

- ベネルクス(ベルギー、オランダ、ルクセンブルク)

- 北欧諸国(スウェーデン、ノルウェー、デンマーク、フィンランド、アイスランド)

- その他の欧州

詳細な調査方法論とデータ検証

一次調査

英国、ドイツ、フランス、スペイン、および北欧諸国のパートナー、プラクティスマネージャー、財務責任者へのインタビューにより、稼働率、案件平均価値、およびテクノロジー導入状況を明確化した。フォローアップのクライアント調査では、請求弾力性の前提を検証し、デスクワークから導出した成長見通しを確認した。

デスクリサーチ

まず、Eurostatの専門サービス売上高シリーズ、OECDの弁護士雇用マトリクス、欧州委員会の司法スコアボード、各国弁護士会年鑑、英国司法省請求調査などのオープンデータセットを用いてアドレサブルプールをマッピングし、これらを総合して過去の需要ドライバーを概説した。Dow Jones Factivaを通じて収集した企業申告書、IPO目論見書、プレスカバレッジ、およびD&B Hooversの企業レベルの財務データにより、請求レートの範囲とサービスミックスの変化を精緻化した。これらの例は例示的なものであり、数値と表現のニュアンスを裏付けるためにさらに多くの記録がスクリーニングされた。

市場規模推計と予測

トップダウン再構築は専門サービス売上高と弁護士人員数から始まり、検証済みの請求可能時間と混合時間単価を乗じる。主要事務所のサプライヤー集計、中堅ネットワークとのチャネルチェック、およびサンプリングされたASP×ボリューム計算がボトムアップの妥当性検証として機能する。GDP成長率、クロスボーダーM&A件数、企業破綻申請件数、デジタル裁判所バックログ解消、クライアント1社あたりの平均ESGマンデート数などの主要変数が多変量回帰に投入され、2030年までの収益を予測する。企業データが欠損している場合は、インフレおよび為替変動を調整した地域平均で補完する。

データ検証と更新サイクル

アウトプットはフォーアイ・アナリストレビューを経て、差異が生じた場合はソースへの再確認を行い、すべてのモデルは年次更新されるとともに、重大な規制上またはマクロ的ショックに対しては中間改訂を実施し、クライアントが最新の見解を受け取れるようにする。

Mordorの欧州リーガルサービスベースラインが堅固である理由

公表された推計値がしばしば乖離するのは、プロバイダーが異なるサービスバケット、クライアントタイプ、通貨処理を混在させた上で、それぞれ異なる予測スタイルを適用するためである。Mordor Intelligenceによれば、ベースラインを監査済み売上高と更新されたインタビューに固定することで、誤差幅が顕著に縮小される。

主要なギャップ要因には、公証およびALSP収益が計上されているかどうか、Brexit後の価格変動がどの程度迅速に反映されているか、事務所サンプリングの深度、および為替レートが固定されるタイミングが含まれる。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主要ギャップ要因 |

|---|---|---|

| USD 257.48 Bn(2025年) | Mordor Intelligence | |

| USD 271.0 Bn(2024年) | Global Consultancy A | 公証人およびALSPを計上;2022年の為替レートを使用 |

| USD 190.07 Bn(2024年) | Regional Analyst B | 中小企業中心の事務所に焦点を当て、クロスボーダーの企業案件を除外 |

| USD 177.9 Bn(2023年) | Industry Dataset C | 過去の裁判所手数料代理指標と限定的なサンプリングを使用 |

スコープ定義と更新頻度によって合計値が大きく変動することが差異から示されており、Mordorは監査済み売上高、タイムリーなインタビュー、および透明性のある変数選択に数値を根拠づけることで、信頼性が高く意思決定に即応できるベースラインを提供する。

レポートで回答される主要な質問

2031年までの欧州リーガルサービス市場の現在の規模と成長見通しは?

欧州リーガルサービス市場規模は2026年に2,675億米ドルであり、年平均成長率3.73%で2031年までに3,212億9,000万米ドルに達する見込みです。

欧州において最も高い需要を牽引するクライアントセグメントはどれですか?

大企業は41.28%のシェアでリードしており、継続的なコンプライアンスと調査支援を必要とするEU規制プログラムの拡大により、年平均成長率7.83%で最も急成長しています。

欧州で最も急速に拡大している実務分野はどれですか?

雇用法は年平均成長率8.92%で最も急速な成長を示しており、企業法・金融法・商事法は欧州リーガルサービス市場内でシェアにおいて最大を維持しています。

欧州全体でサービス提供はどのように変化していますか?

従来型対面業務は依然としてシェアでリードしていますが、裁判所のデジタル化、電子申請、安全なデジタルアイデンティティにより、完全デジタルまたはバーチャル提供が年平均成長率11.48%で拡大しています。

欧州のクロスボーダー訴訟に最も影響を与える要因は何ですか?

統一特許裁判所は複数の部にわたって高額特許紛争を集約する一方で、集団的救済制度は集団訴訟と和解戦略を拡大しています。

欧州リーガルサービス市場において法律事務所はどのように差別化していますか?

主要事務所はAI対応調査、案件分析、多分野チームに投資して予測可能な成果を提供しており、ニッチ事務所はUPCおよび集団的救済案件に特化しています。

最終更新日: