ファンタジースポーツ市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

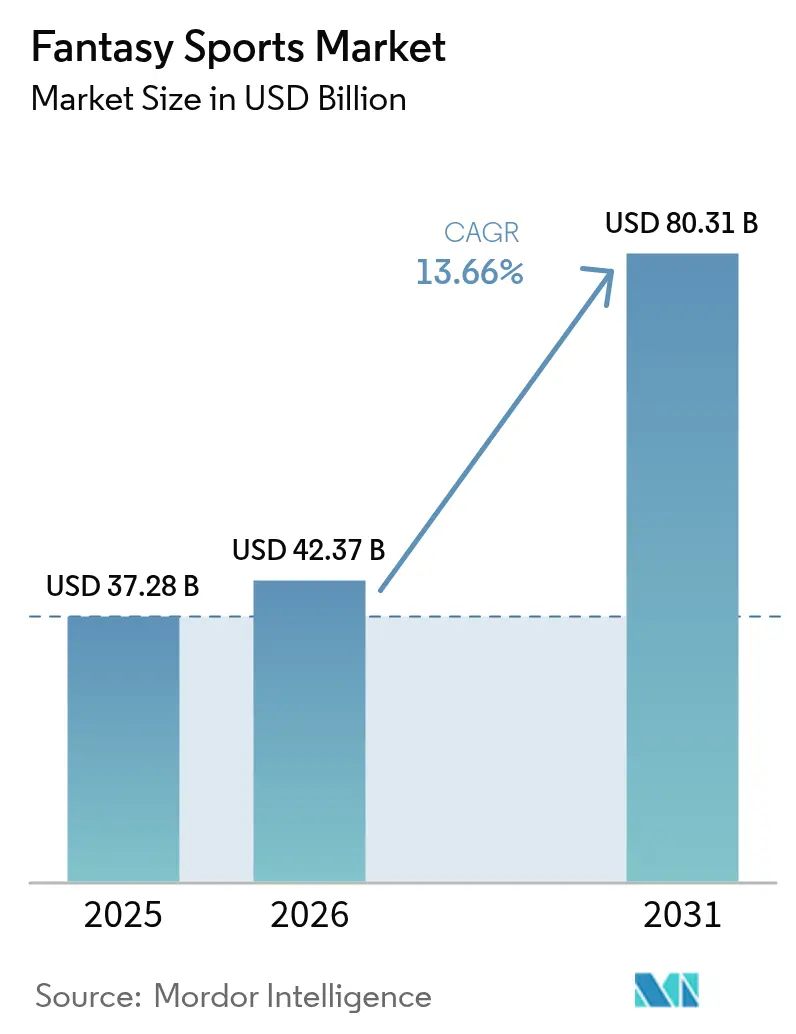

| 市場規模 (2026) | 42.37 十億米ドル |

| 市場規模 (2031) | 80.31 十億米ドル |

| 成長率 (2026 - 2031) | 13.66% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるファンタジースポーツ市場分析

2026年のファンタジースポーツ市場規模は427億3,700万米ドルと推定されており、2025年の373億2,800万米ドルから成長し、2031年には803億1,000万米ドルに達する見通しで、2026年〜2031年にかけて年平均成長率(CAGR)13.66%で成長しています。堅調なモバイルファースト採用、規制の明確化、およびますます詳細化するデータ分析が、オペレーターによる受動的なファン層のインタラクティブなスキルベースのプレイへの転換を可能にしています。ファンタジースポーツ市場は、参加料、デジタルコレクティブル、広告、サブスクリプションという複数の収益源から恩恵を受けており、単一の経済変数に対するエクスポージャーが低くなっています。ブラジルにおける規制の正常化、米国各州での段階的な自由化、および全システムにわたる第5世代(5G)ネットワークの展開は、参入障壁を下げながらリアルタイムのエンゲージメントを向上させています。一方、人工知能(AI)および公式リーグデータへのプラットフォーム投資は、パーソナライズされたレコメンデーションがラインナップの成功と公平性の認識を強化することで、ユーザー定着率を向上させています。

主要レポートの要点

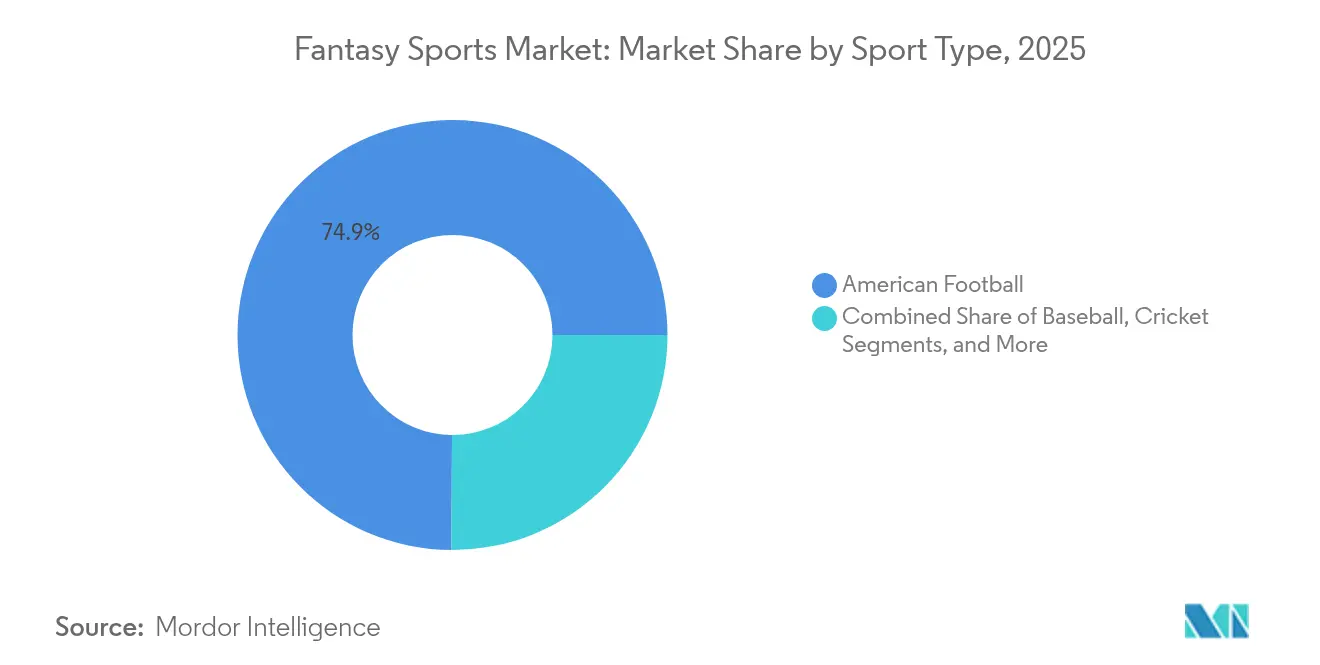

- スポーツタイプ別では、アメリカンフットボールが2025年のファンタジースポーツ市場シェアにおいて74.92%でトップとなり、eスポーツは2031年にかけてCAGR 14.64%で拡大しています。

- プラットフォーム別では、モバイルアプリケーションが2025年のファンタジースポーツにおける収益の64.61%を獲得し、同セグメントはCAGR 14.21%で成長しています。

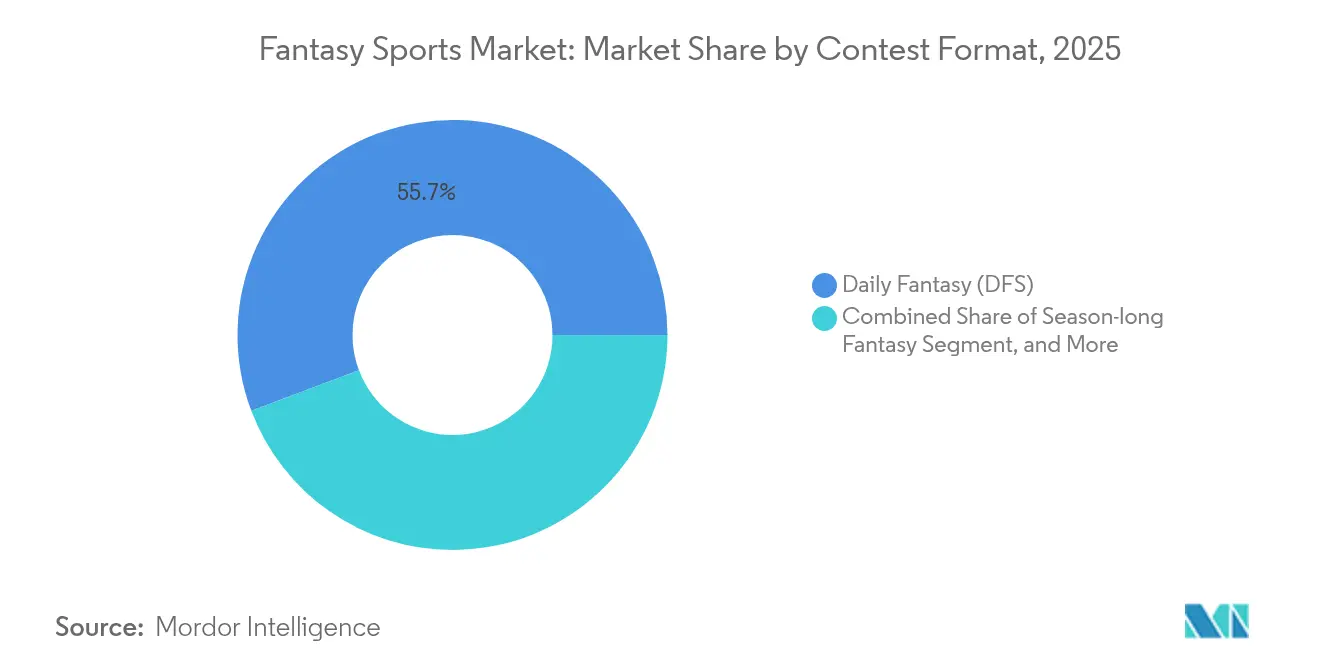

- コンテスト形式別では、デイリーファンタジースポーツが2025年のファンタジースポーツ市場規模の55.74%を占め、マイクロ/インプレイファンタジーはCAGR 13.85%で上昇しています。

- 収益モデル別では、参加料コンテストが2025年のファンタジースポーツ市場規模の61.02%を占め、NFT/トークンゲート型形式はCAGR 14.02%で拡大しています。

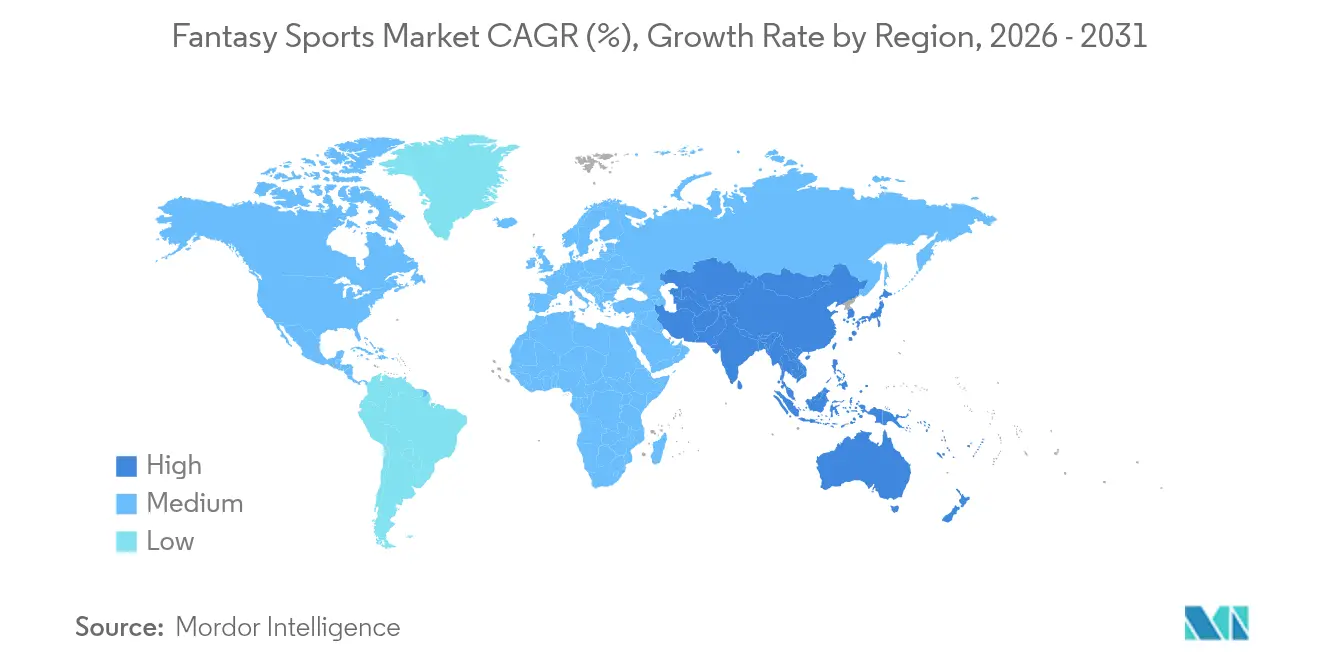

- 地域別では、北米が2025年のファンタジースポーツにおいて38.22%のシェアで首位を占めていますが、アジア太平洋地域は2031年にかけてCAGR 13.72%で上昇すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバルファンタジースポーツ市場のトレンドとインサイト

促進要因影響分析*

| 促進要因 | (〜)CAGRの予測への影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| スマートフォン中心のユーザーベースの拡大 | +2.5% | 世界全体、アジア太平洋地域で最も強い | 中期(2〜4年) |

| オンラインスポーツウェジャリングの合法化 | +1.8% | 北米およびラテンアメリカ | 短期(2年以下) |

| リーグ主導のパートナーシップおよび公式データ | +1.2% | 世界全体、主要スポーツ市場 | 中期(2〜4年) |

| リアルタイム分析およびAIエンゲージメント | +0.9% | 世界全体、北米およびEUが先行 | 長期(4年以上) |

| Web3コレクティブルとプレイ・トゥ・アーン機能 | +0.7% | 世界全体、規制依存 | 長期(4年以上) |

| 女性ファン参加の増加 | +0.6% | 世界全体、西洋市場 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

スマートフォン中心のユーザーベースの拡大

2024年のファンタジースポーツ全取引のうちモバイル利用が65.43%を占めており、オペレーターがプッシュ通知、クイックデポジット、ジオロケーション機能を最適化するにつれ、同チャネルは2030年にかけてCAGR 14.87%で成長しています。PrizePicksはアプリダウンロード数100万件を突破し、使いやすいデザインで調査とコンテストエントリーを数秒に集約することにより、15のスポーツと25のリーグをサポートしています。第5世代(5G)ネットワークはレイテンシーをミリ秒単位にまで短縮し、ライブゲームの流れを反映する継続的なプロップスタイルのコンテストを可能にしています。オペレーターはゲーム途中のロスター編集に関する特許を出願しており、エンゲージメントの堀としての独自モバイル機能を示しています。スマートフォンが主要なインターネットデバイスである新興市場では、このモバイルファーストアプローチがファンタジースポーツ市場を従来のデスクトップ依存の人口統計をはるかに超えて拡大させています。

新たな管轄区域におけるオンラインスポーツウェジャリングの合法化

ブラジルは2025年1月に規制されたスポーツベッティングの枠組みを開始し、年間取引高は2028年までに340億米ドルに達すると推定されています。[1]ブラジル財務省、「スポーツベッティング規制の枠組み」、GOV.BR メキシコおよびアルゼンチンがスキルベースのゲームおよびリアルマネーコンテストをカバーする並行立法を評価する中、地域的な波及効果が進行中です。これにより、市場飽和の前にコンプライアンスを迅速化し広告パートナーシップを確保できるファーストムーバーに対し、タイミング上の優位性が生まれています。一方、カリフォルニア州司法長官は2025年7月にデイリーファンタジースポーツを違法と認定し、州ごとのルールのパッチワークを乗り越えなければならないオペレーターに短期的なボラティリティを加えています。[2]カリフォルニア州司法省、「デイリーファンタジースポーツに関する司法長官意見」、OAG.CA.GOV 経験豊富な法務チームとモジュール型プラットフォームアーキテクチャを持つ企業は、新たに開かれた地域に拡大しながら追加のコンプライアンスコストを吸収するうえで有利な立場にあります。

拡大するリーグ主導のパートナーシップおよび公式データライセンス

プロリーグは現在、ファンタジーとの統合を収益拡大とファンエンゲージメントの好循環の両面から捉えています。Amazonプライムビデオの拡大した米国放映権パッケージ(NBA 66試合に加えNFL、WNBA、NASCARを含む)は、ライブストリームと同期するリアルタイムのファンタジーオーバーレイの余地を生み出しています。[3]Amazonコーポレートサイト、「プライムビデオスポーツ放映権拡大」、AMAZON.COM PrizePicksとWave Sports + Entertainmentの複数年にわたるスポンサーシップは、2024年だけで28億インプレッションを生み出したジェイソンとトラビス・ケルスの「New Heights」ポッドキャストを通じてユーザー発見を促進しています。これらのタイアップにより、プレミアムデータフィードが確保され、ブランドコンテンツが制作され、ユーザーの信頼が醸成されており、小規模オペレーターには複製が困難な優位性となっています。

リアルタイム分析およびAI駆動のエンゲージメント機能

FanDuelのAceAIは2024年に開始され、ライブ統計、天候、およびベッティングラインを活用した会話型ラインナップガイダンスを提供しています。[4]FanDuelニュースルーム、「AceAI開始発表」、FANDUEL.COM MLBのフランチャイズは選手の生体情報を統合して疲労や負傷リスクを検出し、推奨ロスターを自動的に調整するインプットとして活用しています。プラットフォームはまた、機械学習モデルを導入してチャーンを予測しプロモーション支出を最適化し、熾烈な競争チャネルにおいてあらゆる獲得コストを最大限に活用しています。AIはミリ秒単位のデータ取り込みにコンテスト中の調整が依存するマイクロファンタジーにおいて特に大きな影響を持っています。

阻害要因影響分析*

| 阻害要因 | (〜)CAGRの予測への影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 規制の不確実性とコンプライアンスコスト | -1.4% | 世界全体、新興市場に集中 | 短期(2年以下) |

| データプライバシーおよび整合性への懸念 | -0.8% | 世界全体、EUおよび北米に焦点 | 中期(2〜4年) |

| 顧客獲得費用の増大 | -0.9% | 世界全体、飽和市場 | 短期(2年以下) |

| コンテスト飽和とスクリーンタイムによるプレイヤー疲労 | -0.7% | 世界全体、先進国経済 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

規制の不確実性とパッチワーク的なコンプライアンスコスト

カリフォルニア州の法的逆転はUnderdog Fantasyによる訴訟を引き起こし、即時のコンテスト停止につながりました。ドイツのGGL(ギャンブル規制当局)はギャンブルに関する州際条約に基づく執行を強化し、マルタのBill 55は国境を越えたライセンス認定を複雑にしています。各管轄区域は支払いフローからコンテストルールまで製品の個別調整を要求し、法務コストを引き上げ、機能のロールアウトを遅らせています。専任のコンプライアンスチームを持たない中小企業は統合圧力に直面しており、大手既存企業に構造的な優位性をもたらしています。

データプライバシーおよび整合性への懸念

ファンタジーアプリは位置情報、行動データ、および財務データを収集しており、これらは現在厳格なデータ保護規程の対象となっています。英国情報コミッショナーオフィスは、非開示のデータ共有を理由に著名なスポーツブックに罰金を科しており、セクター全体への精査が強まることを示しています。プラットフォームはブロックチェーン認証とユーザー制御のプライバシーダッシュボードで対応していますが、開発リソースがフロントエンドのイノベーションから転換されています。重大な情報漏洩や不透明なデータ慣行は、サブスクリプション重視のファンタジースポーツ業界における重要な通貨であるプレイヤーの信頼を損なうリスクがあります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

スポーツタイプ別:伝統的な優位性とデジタル変革の交差

アメリカンフットボールは2025年のファンタジースポーツ市場規模の74.92%を占め、深いNFLパートナーシップと日曜恒例のプレイを通じてその地位を確固たるものにしています。しかしeスポーツは、Z世代の視聴者が競技ゲームを主流の地位に引き上げるにつれ、2031年にかけてCAGR 14.64%のペースで成長しています。この急成長はオフシーズンのギャップに妨げられることなく、年間を通じたコンテンツサイクルを提供しています。クリケットはインドで特別な牽引力を持ち、Dream11は2億1,000万人のユーザーを抱え、その多くが注目度の高いIPL(インディアン・プレミア・リーグ)の試合期間中に引き付けられています。バスケットボールと野球は選手プロップの深みと分析への親しみにより相当規模の層を維持しており、ゴルフとモータースポーツは比較的少ない視聴者数にもかかわらず高い参加料を引き付けています。予測期間全体を通じて、ファンタジースポーツ市場はフットボールの収益規模を損なうことなく、より均衡のとれたスポーツ参加を示すと予想されています。

オペレーターの対応もこの多様化を反映しています。専用のeスポーツスレートはリアルタイム統計取得のためにTwitch APIを統合する一方、クリケットプラットフォームはマルチエントリープレイを促進する高頻度の試合に最適化されています。アメリカンフットボールは引き続き中核製品ですが、企業は現在、季節性を低減しプレイヤーのライフタイムバリューを延ばすためにクロススポーツプロモーションをバンドルしています。最終目標は、いかなる単一リーグの放送カレンダーにも左右されずにキャッシュフローを安定させる、強靭な収益ミックスです。

注記: 全個別セグメントのセグメントシェアはレポート購入後に入手可能

プラットフォーム別:モバイルアプリケーションがエンゲージメント革命を牽引

モバイルは2025年のファンタジースポーツ市場シェアの64.61%を獲得し、より高速なチップセットと生体認証ログインの利便性に支えられたCAGR 14.21%の予測によってそのリードが強化されています。デスクトップのコホートは調査集約型タスクには残存していますが、セカンドスクリーン文化はコンテストエントリーとライブスウェットにおいてスマートフォンを優先しています。スマートTV統合はまだ初期段階にありますが、Amazonの放映権ポートフォリオは視聴者がリモコンから直接プロップピックをドラフトする将来のシナリオを示唆しています。クラウド同期アカウントにより、ユーザーはラインナップ編集を失うことなくデバイス間を切り替えることができ、全体的な定着率を向上させています。

モバイル中心の製品ロードマップは、PCが希少な地域での障壁も低下させており、東南アジアおよびラテンアメリカへのリーチを拡大しています。オペレーターは読み込み速度、UXの明瞭さ、ワンタップデポジットで競争しており、アプリストアの評価が獲得速度に直結するエコシステムにおいて差別化を図っています。したがってファンタジースポーツ市場は、レイテンシーおよびトランザクションコストを最小限に抑えるモバイルOS(オペレーティングシステム)の継続的なイノベーションと手頃なデータプランに依存しています。

コンテスト形式別:デイリーファンタジーがコアを維持しながらマイクロコンテストが加速

デイリーファンタジースポーツは2025年収益の55.74%に貢献し、ユーザーがスキル重視のコンテストとして認識するサラリーキャップラインナップと保証賞金プールに支えられています。マイクロ/インプレイファンタジーはCAGR 13.85%で上昇しており、クォーターやイニングごとに更新される単一統計プロップに牽引され、アイドル状態の視聴者をリアルタイム参加者へと転換しています。シーズン通算形式は職場リーグにおいて存続し、ゲーム結果を超えてブランド定着を強化するウォータークーラー的な会話を生み出しています。ベストボール形式はカジュアルなファンに受動的なシーズン体験を提供し、集約的な週次ロスター調整と単発のプロップピックの間のギャップを埋めています。

プラットフォームは現在、単一ウォレット内に複数の形式を重ね合わせており、リスクを分散しユーザーあたりの平均収益を向上させるクロスセルプロモーションを可能にしています。ただし規制当局はマイクロコンテストのスポーツベッティングへの類似性について精査しており、企業は透明性のあるスコアリングアルゴリズムを通じてスキルの優位性を実証しなければなりません。持続可能な成長は明確に区別された形式定義と一貫したプレイヤー教育キャンペーンに依存するでしょう。

注記: 全個別セグメントのセグメントシェアはレポート購入後に入手可能

収益モデル別:参加料が優位を保ちながらもイノベーションが進展

参加料コンテストは2025年の収益の61.02%をもたらし、透明性のあるレーキ構造に安心するユーザーにアピールしています。とはいえ、コレクターが限定版選手カードをラインナップブーストに活用するにつれ、NFTゲート型コンテストはCAGR 14.02%で上昇しています。DraftKingsはコンプライアンス上の逆風を受けて2024年にあるNFTラインを閉鎖しており、規制の変動がWeb3の上昇余地を抑制する様子を示しています。無料プレイ広告モデルは費用対効果の高いファネルとして機能し、後に有料コンテストに移行するかもしれない新規ユーザーを育成しています。サブスクリプション階層は高度な予測と限定トーナメントをバンドルし、予測可能な月次キャッシュフローを提供し、季節的な変動からオペレーターを守っています。

オペレーターはこれらの収益化手段をますます組み合わせており、可処分所得とオンライン決済規範に基づいて地域ごとにその組み合わせを調整しています。したがってファンタジースポーツ市場規模は、いかなる単一チャネルの規制上または経済上のショックも緩和する多様化した収益化に依存しています。

地域分析

北米は2025年のファンタジースポーツ市場シェアの38.22%を維持し、米国のユーザーの親しみとプレミアムコンテストの参加水準に支えられています。カリフォルニア州における最近の法的変動は、成熟が安定を意味しないことを浮き彫りにしています。カナダの緩やかな連邦監督とメキシコの保留中の法律は近い将来のホワイトスペースをもたらし、一方で米国のオペレーターは2024年のテレビ広告費として4億1,600万米ドルに達した高騰する獲得費用を相殺するためにロイヤルティプログラムを洗練させています。

アジア太平洋地域はインドのクリケット中心のユーザーベースと拡大する第4世代(4G)普及率に牽引され、2031年にかけてCAGR 13.72%のペースで進んでいます。Dream11の2億1,000万アカウントは、地域のスポーツへの情熱と安価なデータが融合したときのスケール可能性を示しています。参加料に対する物品・サービス税(GST)28%にもかかわらず、オペレーターは地域の決済ゲートウェイと地域語コンテンツを活用して成長を維持しています。中国の機会は政策の明確化に依存していますが、日本とオーストラリアはすでに一人当たり支出が高い規制された経路を提供しています。

ヨーロッパは複合的な見通しを示しています。ドイツの厳格なISTG(州際ギャンブル条約)体制はコンプライアンス上のハードルを引き上げる一方、英国は相当規模を保ちながらも広告費上限とデータプライバシー監査に制約されています。ブラジルの新たに規制されたウェジャリングエコシステムに牽引されるラテンアメリカは急速な拡大を約束しており、2028年までに340億米ドルの予測取引高は並行するファンタジー提供に十分な流動性を示しています。アルゼンチンとメキシコは枠組みが固まれば5,000万人以上の見込み客を解放できる可能性があります。アフリカおよび中東はインフラおよび立法上のギャップから長期的な注視対象にとどまっていますが、スマートフォン普及率の上昇により規制上の防護柵が整備され次第、将来の参入が可能になります。

規制環境

ピックエムやその他のマイクロフォーマットと従来のスポーツベッティングとの収斂に規制当局が対応する中、ファンタジースポーツ規制は法域ごとに分断が進んでいる。米国では2025年7月にカリフォルニア州で大きな転換があり、司法長官ロブ・ボンタは、ドラフト形式およびピックエム形式のDFSコンテストがカリフォルニア州刑法第337a条(a)(6)項の下で違法なスポーツベッティングに該当するとの公式見解を示した。この結果を受け、事業者は製品提供の可否や執行リスクの再評価を迫られた。同時に、複数の州はゲーミング委員会のような規則を通じて運営要件を強化しており、登録や免許、独立した技術監査、プレイヤー資金に関する規範的な会計・内部管理基準の導入などが含まれる(ニューヨーク州、ミシシッピ州、アイオワ州、ミシガン州の枠組みが参照されている)。

立法上の動きも、より軽い登録モデルから、消費者保護義務と課税がより明確な許可制へと移行していることを示している。2026年3月時点で、DFSはコロンビア特区を含む約41州で合法とされているが、一部の州ではこの活動が禁止されているか、標準的なDFS事業者にとってコスト的に成立しにくいゲーミング免許が要求されている(例:アイダホ州、ハワイ州、モンタナ州、ネバダ州、ワシントン州)。2026年初頭、ネブラスカ州はファンタジースポーツ消費者保護法を検討し、調整後ファンタジーコンテスト総収入に対する10%の税を提案し、2026年7月1日の施行を想定した。またバージニア州は登録制を許可制の枠組みに置き換えるSB 129を検討し、年齢確認、自己排除、財務準備金要件、およびファンタジーコンテスト収入に対する10%の税を提案している。

競争環境

市場リーダーは防御の堀を広げるため、専門的な能力を統合しています。DraftKingsはデジタル宝くじチケットへの拡張のためにJackpocketを7億5,000万米ドルで取得し、別途プロッププラットフォームを強化するマイクロベッティング技術のためにSimplebetを買収しました。Underdog Fantasyの7,000万米ドルのシリーズCは同社を12億米ドルと評価し、カジュアルなファンに響く簡略化されたドラフト形式を拡大するチャレンジャーブランドを強化しています。PrizePicksはDeloitteの2024年テクノロジーファスト500において第8位にランクされており、焦点を絞ったUX(ユーザーエクスペリエンス)と迅速な支払いが資本力のある大手に対してもシェアを獲得できることを示しています。

テレビおよびストリーミングプロモーションは依然として最大の顧客獲得手段ですが、コストインフレが大手の予算とニッチオペレーターの間のギャップを広げています。テクノロジーも一つの戦場です。AI搭載のレコメンデーションエンジン、ロスタースワップ特許、およびブロックチェーンチケッティングが粘着性の高いエコシステムの差別化を目指しています。規制の変動が資本不足の参入者を淘汰する中、コンプライアンス能力は戦略的資産としても機能しています。最終的に、ファンタジースポーツ市場は法的な回復力、データサイエンスの深度、およびグローバルなブランド認知を組み合わせることのできる、資金力の豊富なプレイヤー群へと傾斜しています。

ファンタジースポーツ業界のリーダー企業

DraftKings Inc.

NFL Enterprises LLC

CBS Interactive Inc. (CBS Sports Digital)

FanDuel Group (Flutter Entertainment plc)

Yahoo Inc. (Yahoo Fantasy Sports)

- *免責事項:主要選手の並び順不同

市場機会と将来展望

主要な機会は、デイリーファンタジースポーツおよび関連する予測型製品について、非公式な許容から明確な免許制および課税への移行が進む法域における体系的な事業拡大にある。米国では、イリノイ州がSB 3019を制定し、2026年7月1日発効の正式なDFS免許・規制枠組みを構築し、ケンタッキー州はハウス・ビル904(賭博消費者保護法)を通過させ、州レベルのファンタジースポーツ向け免許・課税枠組みを確立した。モジュール式のコンプライアンス体制(KYC、位置情報認証、プレイヤー資金の分別管理、責任あるゲーミング管理)を備えた事業者は、各州のルールごとに個別の製品を構築するのではなく、標準化された手順書を用いて州への進出や再進出を図ることができる。

事業者がより多くのインフラを自社内に取り込み、リアルタイムのエンゲージメント向けに調整を進める中、より高頻度のフォーマットや取引所的な体験を巡るホワイトスペースも拡大している。DraftKingsは2026年6月にDKeXを立ち上げ、Railbird Technologiesの独自取引所技術を統合アプリ体験に組み込んだ。2026年7月には、全米先物協会(National Futures Association)がDraftKings Predictionsを先物委託業者として承認し、規制対象の予測製品向けの資金管理・保管機能を支援した。デジタル資産分野では、Sorareが2026年6月にコアゲームインフラをEthereumからSolanaへ移行し、トランザクション速度の向上とコスト削減を図り、コンプライアンスに適合する範囲でトークンゲート型・コレクティブル連動型のコンテスト機能を可能にした。統合も規模拡大と販路確保の別の手段であり続けており、2026年5月のFantasySpinとFastDraftの合併により、米国38州とカナダにわたるデイリーファンタジーとベストボール形式が統合された。

最近の業界動向

- 2026年7月:FanDuelはアルバータ州の規制対象iGaming市場の開設に合わせ、初日から参入する事業者としてスポーツブックおよびカジノアプリを立ち上げた。この展開により、Flutter Entertainmentのカナダにおける事業展開はオンタリオ州を超えて拡大し、スポーツエンゲージメント製品と規制対象のリアルマネープレイとの間のクロスセル可能性が高まった。

- 2026年6月:DraftKingsは統合アプリ体験に組み込まれた独自の予測市場取引所であるDKeXを立ち上げた。取引所機能を自社内で構築することで、市場設計や経済性に対する管理を強化し、規制枠組みの下でのファンタジー型予測に隣接する製品ツールキットを拡大した。

- 2025年10月:DraftKingsはJackpocketの7.50億米ドルによる買収を完了し、デジタル宝くじチケット機能をポートフォリオに追加した。この取引により、許容される範囲でファンタジー型コンテストや他のスポーツ製品へのクロスプロモーションに活用できる、より広範なエンゲージメントファネルが強化される。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

本市場は、ユーザーが仮想チームを作成し、実際の試合統計を用いて競い合うファンタジースポーツプラットフォームおよび関連サービスから得られる収益を、ウェブおよびモバイルアクセスにわたって対象とする。当社はこれらのプラットフォームの運営から生じる価値を、ゲームプレイに関連するマネタイゼーションを含めて測定する。

対象範囲外:スポーツベッティング、カジノ型ゲーミング、および純粋なeスポーツトーナメントの賭博は本市場規模算定の対象から除外される。

セグメンテーション概要

- スポーツタイプ別

- アメリカンフットボール

- バスケットボール

- 野球

- クリケット

- サッカー

- モータースポーツ

- ゴルフ

- eスポーツ

- その他のスポーツタイプ

- プラットフォーム別

- ウェブサイト

- モバイルアプリケーション

- スマートTV / コンソール

- コンテスト形式別

- シーズン通算ファンタジー

- デイリーファンタジー(DFS)

- マイクロ / インプレイファンタジー

- ベストボール

- 収益モデル別

- 参加料ベース

- 広告支援型無料プレイ

- サブスクリプションベース

- NFT / トークンゲート型

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- ヨーロッパ

- 英国

- ドイツ

- フランス

- イタリア

- スペイン

- ロシア

- その他のヨーロッパ

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- オーストラリアおよびニュージーランド

- その他のアジア太平洋

- 中東およびアフリカ

- 中東

- サウジアラビア

- アラブ首長国連邦

- トルコ

- その他の中東

- アフリカ

- 南アフリカ

- ナイジェリア

- エジプト

- その他のアフリカ

- 中東

- 北米

データソース、市場規模算定、および検証

デスクリサーチ

デスクワークは、ファンタジースポーツの需要背景と規制環境を構築することから始まり、その後、プラットフォームがどのようにマネタイズしているかを整理する。米国センサス局、労働統計局、OECDのデジタル経済指標、各国の電気通信規制当局といった公的な情報源は、参加やスパンドに関わるスマートフォン、インターネット、デジタル決済の普及度を把握する上で役立つ。

また、Fantasy Sports and Gaming Association、アプリストアのランキングスナップショット、査読済みのスポーツマネジメントや消費者行動に関する学術誌なども参照し、参加パターンやエンゲージメントを理解する。企業の年次報告書、決算説明会の記録、投資者向け説明資料を用いて収益構成の記述や地域展開を相互確認し、その後、ニュースや信頼できる報道を用いて重要な規制や製品の変化を追跡する。可能な場合には、有料の企業財務データベースや特許データベースを用いてギャップを埋め、時系列の整合性を保つ。上記に列挙したデスクソースは例示に過ぎず、収集、検証、確認のために他の多数の公的な参照資料も用いられる。

一次インタビューおよび調査

一次的な議論は、収益モデルおよびファンタジースポーツと隣接するゲーミングフォーマットとの実務上の定義を検証するために用いられ、その後、現実的なマネタイゼーション幅を確認するために用いられる。当社は、プラットフォーム運営者、スポーツメディア・マーケティング関係者、決済・コンプライアンスの専門家、および知見のあるユーザーコミュニティの声を、アメリカ大陸、EMEA、APACにわたって取材し、前提が特定の地域に偏らないよう配慮した。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の職位 | 地域 |

|---|---|---|

| トップ層:32% | 経営幹部(CXO):17% | APAC:50% |

| 中堅層:50% | 機能/部門リーダー:26% | EMEA:29% |

| 小規模プレイヤー:18% | マネージャー:57% | アメリカ大陸:21% |

市場規模算定と予測

規模算定は、デジタル普及指標とスポーツシーズンごとのエンゲージメントパターンを用いて参加とスパンドを再構築するトップダウン方式から始まり、その後、ファンタジー形式をプレイするユーザーの割合でフィルタリングされる。需要プールが確定した後、参加費、サブスクリプション、広告、スポンサーシップの強度を組み合わせた見方を通じてマネタイゼーションが適用され、これによりモデルがプラットフォームの実際の収益方法と整合するようになる。

数値を現実的に保つため、当社は主要スポーツシーズンごとのアクティブユーザー参加、モバイルアプリシェア対ウェブ利用、無料プレイから有料コンテストへの転換率、有料ユーザー1人当たりの平均収益、主要市場における規制強化または緩和のペースといった入力値を追跡する。結果は、サンプル調査したプラットフォームの収益開示、アプリカテゴリのベンチマーク、地域別の簡易的なASP×ボリューム近似といった選択的なボトムアップチェックによって裏付けられ、ギャップが見られる場合には合計値の調整に用いられる。予測に際しては、成長を普及、価格設定、規制の結果に応じて調整できるようシナリオ分析を用い、最終的な軌道は、次のサイクルにおいて現実的と考えられるものとしてインタビュー対象者の見解に照らして検証される。

データ検証および更新サイクル

検証は複数の段階を経て行われ、まず地域、成長率、マネタイゼーションシェアにわたる基本的な整合性チェックから始まり、その後、ユーザー参加傾向、アプリエンゲージメントの変化、主要スポーツカレンダーの影響といった独立した指標に対するばらつきチェックへと進む。数値に違和感がある場合には、前提を見直し、出所の経路を再確認し、そのばらつきが新たな規則変更やプラットフォームのマネタイゼーションの変化に関連している場合には専門家に再度連絡する。

最終確定前に、別のアナリストが出力を確認し、ロジック、単位、通貨の扱いが時系列全体で一貫していることを確認する。レポートは年次で更新され、新たな規制、主要リーグとの提携、有料コンテストの提供可否の急な変化といった重要な事象が発生した場合には中間更新が行われ、その後、納品直前に最終確認が行われることで、クライアントは最新の見解を受け取ることができる。

Mordor Intelligenceのファンタジースポーツ市場規模と他の公表推定値との比較

公表されているファンタジースポーツの市場規模は、大きく異なって見えることがある。これは、ファンタジープレイとリアルマネーベッティングとの境界線の扱いが企業間で異なること、また、プラットフォーム運営者の収益のみを計上するか、隣接するメディアやアフィリエイトの流入も計上するかが企業によって異なることが原因である。また、予測がユーザーが無料形式から有料形式へどれだけ速く移行するかを確認せずに、積極的なマネタイゼーション向上を前提とする場合にも差異が生じる。

スポーツベッティング収益はMordor Intelligenceの対象範囲外であり、これは一部の出版社が特に北米において単一のゲーミング数値に統合している大きな隣接プールを除外することになる。もう一つの一般的なギャップは年ラベリングから生じており、一部の出所では基準年の値を報告しながら、それを予測CAGR期間と並べて示しており、同等の比較を混乱させる可能性がある。為替換算のタイミングと更新頻度は、為替レートや規制関連の報道が急速に変化する場合、合計値をさらに変動させる可能性がある。

ベンチマーク比較

| 出所 | 市場規模 | 研究方法上のギャップ |

|---|---|---|

| Mordor Intelligence | USD 37.28 B (2025) | |

| 業界データ発行会社A | USD 10.40 B (2025) | この数値は米国のファンタジースポーツサービスに範囲を限定しているため、グローバルなユーザープールや米国外のマネタイゼーションの流れが計上されておらず、合計は小さくなる。収益の定義は国内サービス提供者に紐づいている。 |

| 業界誌B | USD 10.13 B (2029) | この数値は単一年の市場規模ではなく、2025年から2029年にかけての累積的な市場成長を反映しており、2024年を基準年として示されているため、示唆される年間合計を再構築しない限り、同等年での直接比較が困難である。 |

これら3つの数値の差異は、主に地域カバレッジ、収益として計上されるものの範囲、そしてその数値が成長差分か時点ベースの規模かという点によって説明される。参加、有料転換、検証可能なマネタイゼーションミックスに紐づいた入力を維持することで、最終的な推定値はモデルが更新される際にも追跡可能で再現可能な状態を保つ。

レポートにおいて回答される主要な質問

2026年のファンタジースポーツ市場の規模はどのくらいですか?

427億3,700万米ドルと推定されており、2031年までに803億1,000万米ドルに達すると予測されています。

ファンタジースポーツ分野で最も急速に成長しているセグメントはどれですか?

eスポーツのファンタジーコンテストはCAGR 14.64%で拡大しており、他のすべてのスポーツタイプを上回っています。

なぜモバイルはファンタジープラットフォームにとって非常に重要なのですか?

モバイルアプリは利用シェアの64.61%を占めており、レイテンシーのない通知と合理化された支払いにより、CAGR 14.21%で成長すると予測されています。

オペレーターが将来の成長に向けて優先すべき地域はどこですか?

アジア太平洋地域はCAGR 13.72%でリードしており、インドの2億1,000万人のファンタジープレイヤーとスマートフォン普及率の上昇に牽引されています。

オペレーターは規制リスクにどのように対処していますか?

市場リーダーは変化する法律に迅速に適応するため、専任のコンプライアンスチーム、モジュール型テックスタック、および多様化した収益モデルに投資しています。

最終更新日: