スポーツコンポジット市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

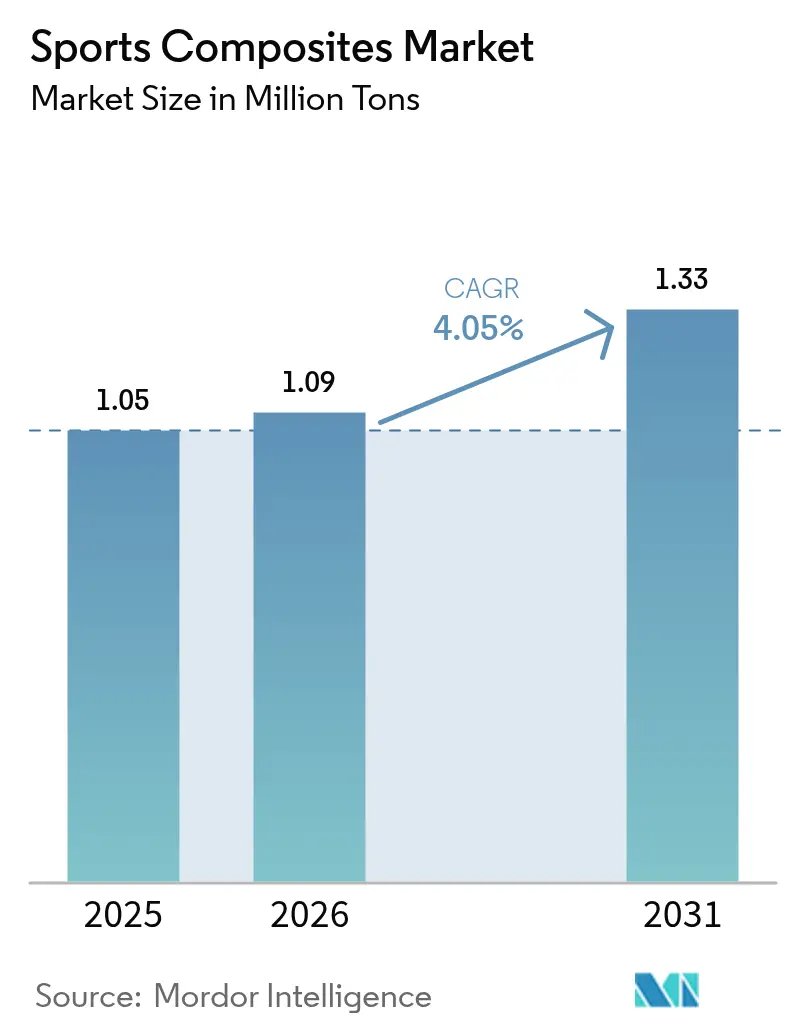

| 市場取引高 (2026) | 1.09 百万トン |

| 市場取引高 (2031) | 1.33 百万トン |

| 成長率 (2026 - 2031) | 4.05% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋地域 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるスポーツコンポジット市場分析

スポーツコンポジット市場規模は、2025年の105万トンから2026年には109万トンに拡大し、2026年から2031年にかけてCAGR4.05%で推移して2031年には133万トンに達すると予測されます。成長の基盤は、競技パフォーマンスを数値的に向上させる軽量・高性能機器への選好の高まりにあり、2024年パリオリンピックでの炭素繊維の幅広い活用がその傾向を体現しました[1]NitPro Composites、「2024年パリオリンピックにおける炭素繊維スポーツ用品」、nitprocomposites.com。製造自動化の進展、継続的な製品革新、持続可能な素材への注目の高まりが需要をさらに強固にしています。アジア太平洋地域は、大規模な生産能力、政府支援による自転車振興策、堅調に上昇する国内消費を通じて数量成長を牽引しています。マイクロ波支援プロセス、自動化繊維配置(AFP)、および熱可塑性ルートが歴史的なコスト格差を縮小するにつれ、炭素繊維の採用が加速しています。PANフィードストックの供給不安定性とリサイクルインフラの不均一性は短期的な障害となりますが、中期的な拡大軌道を大きく妨げる可能性は低いと考えられます。

レポートの主要ポイント

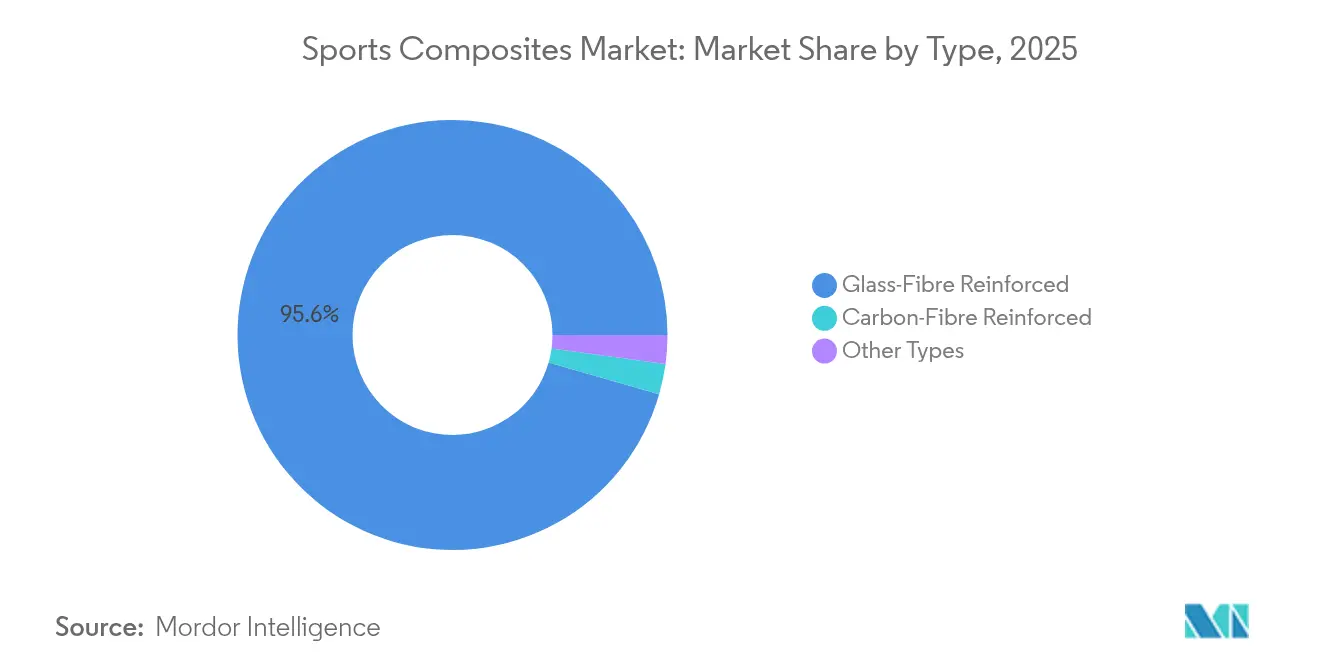

- タイプ別では、ガラス繊維強化コンポジットが2025年のスポーツコンポジット市場シェアの95.55%を占めてリードし、炭素繊維強化製品は2031年にかけて最も速い9.38%のCAGRで成長すると予測されます。

- 樹脂タイプ別では、エポキシが2025年のスポーツコンポジット市場規模の39.55%を占め、2026年から2031年にかけてCAGR5.12%で拡大する見込みです。

- 製造プロセス別では、プリプレグレイアップが2025年に44.55%のシェアを保持し、樹脂トランスファー成形は2031年にかけてCAGR7.72%で拡大すると予測されます。

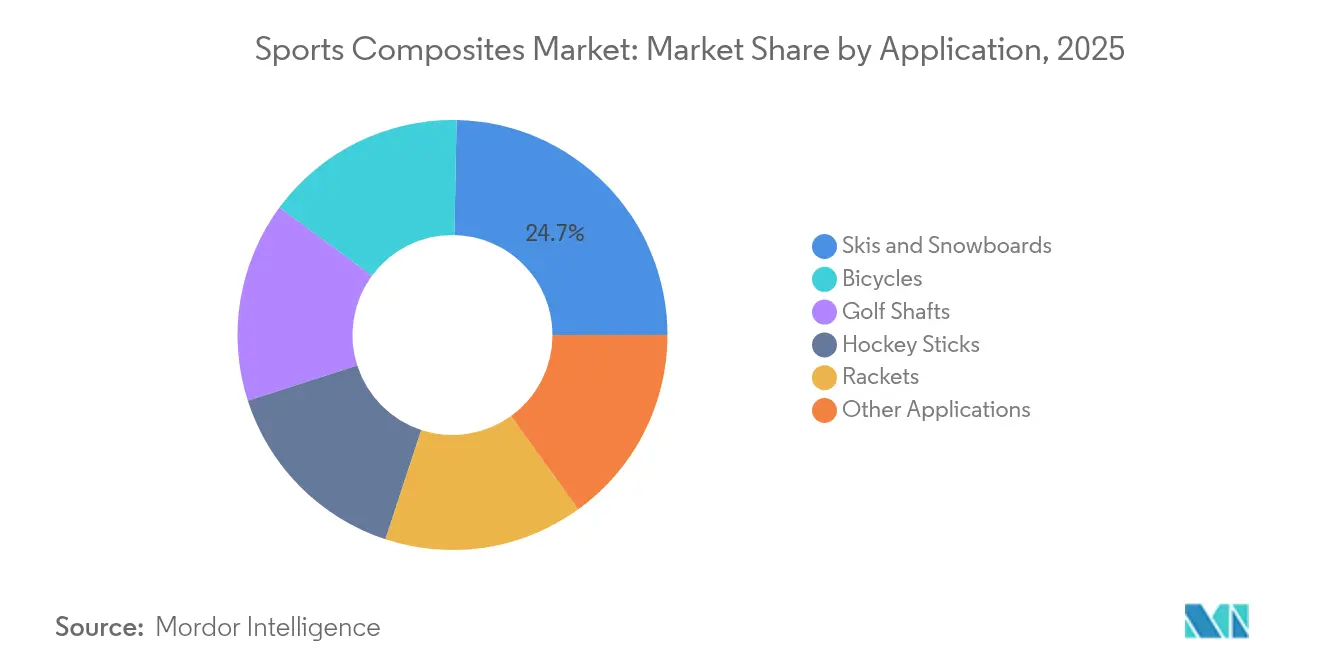

- 用途別では、スキーおよびスノーボードが2025年のスポーツコンポジット市場規模の24.70%を占め、自転車が5.68%のCAGRで最も速い成長を遂げています。

- 地域別では、アジア太平洋が2025年に55.40%のスポーツコンポジット市場シェアを獲得し、2031年にかけて最高の4.64%のCAGRを維持する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルスポーツコンポジット市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)市場CAGRへの影響(%) | 地域的関連性 | 影響タイムライン |

|---|---|---|---|

| 欧州における高級自転車向け自動化繊維配置の採用拡大 | +1.5% | 欧州、北米への波及あり | 中期(2〜4年) |

| 軽量かつ高性能スポーツ用品に対する需要の増加 | +0.9% | グローバル | 長期(4年以上) |

| アジアにおける政府支援による自転車インフラ整備の急成長が軽量フレームへの需要を触媒 | +0.7% | アジア太平洋、主に中国、日本、韓国 | 中期(2〜4年) |

| ゴルフ産業の成長 | +0.5% | 北米、欧州、アジア太平洋 | 中期(2〜4年) |

| レクリエーションおよびプロスポーツの人気拡大 | +0.3% | グローバル | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

高級自転車向け自動化繊維配置の採用拡大

自動化繊維配置(AFP)システムは、機器価格の下落とプログラミングツールの成熟に伴い、欧州のフレームメーカーの間で普及しつつあります。この技術は正確なトウ配置を実現し、スクラップ率を30%削減し、手作業によるレイアップと比較してレイアップ時間を約40%短縮します。その結果得られるフレームは、厳格な剛性基準を満たしながらも15〜20%の軽量化を達成しており、ブランドがプロのレーサーや要求の厳しいエンスージアストに合わせて乗り心地の特性をカスタマイズできます。生産の再現性も、カスタムジオメトリーを損なうことなく大規模なバッチ生産への道を開き、欧州および北米全体での収益性の高い中量供給契約をサポートします。AFP統合の拡大は、機械稼働率が上昇してユニットコストが下落し続けるにつれ、ホッケースティックやゴルフシャフトなど他の管状製品にも波及することが見込まれます。

軽量かつ高性能機器に対する需要の増加

あらゆる競技分野にわたり、アスリートは今やコンポジットギアを活用して表彰台を左右するわずかなアドバンテージを追求しています。炭素繊維テニスラケットは、フレーム振動を10%抑制しながら最大30%高いリバウンドパワーを発揮し、長いラリー中のコントロール維持を支援します。自転車では、炭素フレームがねじり剛性を維持しながらアルミニウム比で最大40%の軽量化を実現し、登坂およびスプリント時の加速性能を向上させます。小売価格の下落に伴い主流消費者もこれらの技術を採用するようになり、コンポジット製品の顧客層が拡大しています。したがって、メーカーは熱可塑性成形を拡大し、グラフェンやナノフィラーを統合することで、利益率を犠牲にすることなく軽量で耐久性が高く、より持続可能な製品ラインを提供しています。

アジアにおける政府支援による自転車インフラ整備の急成長

中国、日本、韓国の国・地方自治体は、自転車レーン、レンタルシステム、ベロドロームに数十億ドル規模の予算を投入しています。インフラの整備により通勤・レクリエーション目的の自転車利用が増加し、入門レベルおよびプレミアムコンポジットフレームへの需要が刺激されています。福建省と広東省のメーカーは新規注文に対応するため二桁台の生産能力拡大を発表し、日本の素材メーカーは域内で付加価値を確保するために国内設計の炭素プリプレグの普及促進に取り組んでいます。消費者が最大の乗り心地性能を求めてコンポジット全体のシステムへと移行するにつれ、供給業者はヘルメット、ハンドルバーステム、ホイールセットなどの保護ギアおよびコンポーネントへの波及効果を見込んでいます。

ゴルフ参加者の拡大

若年層プレーヤー、女性、新興市場の消費者がゴルフを始めるにつれ、グローバルなゴルフの裾野が広がっています。これらの層は、様々なスイングスピードに対応する正確なフレックスプロファイルを持つ軽量シャフトを求めています。炭素繊維技術は精密な肉厚コントロールとマイクロテーパー調整を可能にし、主要クラブメーカーによる量産カスタマイズプログラムをサポートします。メーカーは振動減衰とトルク安定性を主要なセールスポイントとして強調することで、アマチュアがプロのショットの安定性を再現できるようにしています。参加者が増加するにつれ、シャフトの生産量が増加し、スポーツ用品に特化したプリプレグ生産ラインの規模の経済が強化されます。

阻害要因の影響分析*

| 阻害要因 | (~)CAGR予測への影響(%) | 地域的関連性 | 影響タイムライン |

|---|---|---|---|

| PANベース炭素繊維フィードストック価格の高いボラティリティ | -1.2% | グローバル、国内生産が限られる地域での影響が大きい | 短期(2年以内) |

| マルチマテリアルスポーツギアのライフエンドリサイクルエコシステムの欠如 | -0.3% | 欧州、北米 | 中期(2〜4年) |

| 米国における複合材自転車輸入への関税障壁 | -0.2% | 北米、アジアの輸出業者への影響あり | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

PANベース炭素繊維フィードストック価格の高いボラティリティ

PAN前駆体は炭素繊維完成品のコストの約半分を占め、アクリロニトリルとエネルギー投入のコスト変動にプロセッサーをさらすことになります。スポット相場は2024年から2025年初頭にかけて急騰し、中価格帯スポーツ用品のマージンを圧迫するとともに、一部の自転車OEMが全炭素フレームのカタログを回避する要因となっています。リムリック大学(英国)の研究では、マイクロ波支援による安定化と炭素化がエネルギー消費を70%削減できる可能性が示されており、コスト低減の基盤を整えていますが、商業展開は2〜3年先とされています。それまでの間、メーカーはリグニンベースの前駆体を探索し、リサイクル繊維ブレンドの規模拡大で価格リスクのヘッジを図っていますが、性能重視のギアでは資格審査サイクルが普及を遅らせています。

マルチマテリアルスポーツギアのライフエンドリサイクルエコシステムの欠如

英国で廃棄されるコンポジットスポーツ用品の約90%が依然として埋め立て処分されています。繊維、樹脂、金属インサートを組み合わせた複雑なレイアップは直接的な素材分離を妨げ、地理的に分散したユーザーベースは逆物流コストを膨らませます。炭素繊維サーキュラーアライアンス(CFCA)などの最近の取り組みは、Scott SportsやWilson Sporting Goodsなどの主要メーカーの参加のもと、炭素繊維スポーツ用品に特化した循環性ソリューションの開発を通じてこのギャップに対処し始めています。デンマークのスキーリサイクル試験でも、冬季スポーツ用積層材の処理に風力タービンブレードの粉砕技術が活用されています。このような取り組みが拡大するまで、主要ブランドは持続可能性への厳しい監視に直面し、高額なエコデザインとテイクバックプログラムの費用を負担しなければなりません。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

タイプ別:ガラス繊維優位の中で炭素繊維が台頭

ガラス繊維コンポジットは、2025年のスポーツコンポジット市場の95.55%に相当する支配的な地位を維持しました。同素材の低コストと十分な機械特性は、数量スループットと価格競争力に依存する入門レベルのスキー、ホッケースティック、保護シェルに適しています。それでも、炭素繊維の生産量はCAGR9.38%で拡大すると予測されており、これはスポーツコンポジット市場全体の成長率の2倍以上に相当します。メーカーはマイクロ波安定化、トウスプレッディング、リサイクル繊維フィードを活用してコスト抑制に取り組んでいます。したがって、炭素繊維製品に紐づくスポーツコンポジット市場規模は、重量削減がプレミアム価格を正当化する自転車、ゴルフシャフト、プロ用ラケットフレームに牽引されて急拡大する見込みです。

用途レベルでは、スポーツコンポジット市場においてコストとパフォーマンスのバランスを取るために炭素スキンとガラスコアプライを組み合わせたデュアルマテリアルアーキテクチャの拡大が見られます。炭素フィラメントワインディングおよび自動化テープ配置への幅広い習熟は、新しい管状製品の開発サイクルを短縮し、ブランドが毎シーズン差別化されたロードおよびグラベルバイクのラインアップを発表できるようにします。衝撃耐性のためのアラミドや藻類由来の炭素などのバイオ由来強化材といったニッチ繊維は、依然として実験段階にありますが、実装炭素量削減を目指す研究助成金を集めています。

注記: 全個別セグメントのシェアはレポート購入後にご利用いただけます

樹脂タイプ別:性能面での優位性によりエポキシがリード

エポキシプラットフォームは2025年の数量の39.55%を占め、優れた剛性保持性、低収縮性、強固な繊維接着性を反映しています。このセグメントの予測CAGR5.12%は、熱可塑性融合接合における高温対応樹脂への需要増大により、ポリウレタンおよびポリエステル処方を上回る成長を維持します。メーカーは自己修復型エポキシマトリックスおよびラケットハンドルやヘルメットライナー向けの抗菌添加剤を展開しており、大規模な設備改修なしに特性の幅を広げています。ポリウレタンは振動が重要なボードやパッドで引き続き存在感を示し、ビニルエステルは加水分解耐性が重視されるマリン環境にさらされるサーフおよびパドルギアでシェアを維持しています。

将来の成長は、高速圧縮プレスに適合する高速硬化ホットメルトエポキシから生まれます。これらの化学物質はサイクルタイムを大幅に短縮し、中市場ブランドにとって自動化された少量生産を財務的に実現可能にします。その結果、処理生産性が向上し循環型経済への取り組みが製造スクラップをプリプレグ原料として再利用するにつれ、スポーツコンポジット市場規模に占めるエポキシの割合が拡大すると予測されます。

製造プロセス別:先進的手法が生産を再構築

プリプレグレイアップは、最高水準のスキー、フレーム、シャフトを支える精密な樹脂制御と高い繊維体積率により、2025年のトン数の44.55%を実現しました。かつてコストのボトルネックだったオートクレーブ硬化は、オートクレーブ外オーブンおよび急速加圧プレスへの段階的な置き換えが進み、ユニットエネルギー需要を削減しています。一方、樹脂トランスファー成形はCAGR7.72%が見込まれており、これはクローズドモールド金型が両面にクラスAの仕上がりをもたらし、揮発性物質の閉じ込めを減らし、厳格化する工場排出規制に対応するためです。スポーツコンポジット市場ではまた、多軸ヘッドが負荷経路に沿って様々な弾性率の繊維を配置するにつれ、フィラメントワインディングが電動自転車フレームおよびトレッキングポールに拡大しています。

自動化繊維配置(AFP)は最注目の革新技術であり、マルチロボットセルがプログラムに従って細いトウを配置し、非重要ゾーンから不活性質量を削減する可変厚み積層板を作成します。早期採用者は積層板重量の20%削減と、高利益率のレース製品での設備の急速な償却を報告しています。積層速度が上昇するにつれ、AFPは選択された中量製品も扱うようになり、スポーツコンポジット市場の将来の成長における役割を強化することが期待されます。

用途別:パフォーマンス要求が多様な採用を促進

スキーおよびスノーボードはスポーツコンポジット市場規模の24.70%を占めました。コンポジットコアはエッジグリップのためのねじり剛性とたわみのバランスを取り、戦略的な炭素およびバサルトストリンガーが減衰特性を調整します。サプライヤーはリゾートの持続可能性目標に対応するため、リサイクル炭素とフラックスハイブリッドの実験を進めています。自転車はCAGR5.68%で拡大しており、高弾性率炭素チューブ、モノコックフレーム、構造リムを活用してライダーのワット数を効率的に伝達します。先進的な熱可塑性オーバーモールディングにより、硬化工程中にドロップアウトとケーブルガイドを一体化し、二次組み立て作業を削減します。

ゴルフシャフト、ホッケースティック、ラケットフレームは高量用途の締めくくりとなり、それぞれがバランス、振動、リバウンドを精緻に調整するためのレイアップ技術の向上を推進しています。スポーツコンポジット市場は引き続き多様化しており、釣り竿、クラッシュヘルメット、保護パッディングが合計で相当なトン数を吸収しています。パークゴルフクラブフェース向けナノフィラー強化積層板(1,000%超の振動減衰効果を実証)の登場は、コンポジットが切り開くパフォーマンスの限界の絶え間ない拡張を示しています。

注記: 全個別セグメントのシェアはレポート購入後にご利用いただけます

地域分析

アジア太平洋は2025年にグローバル数量の55.40%を占めてリードしました。生産者規模、統合された繊維供給、急増する国内需要が、同地域を主要な製造・消費ハブとして位置づけています。中国の輸出データによれば、2024年の最初の7ヶ月間のスポーツ用品出荷額は700億人民元(9億9,200万米ドル)に達し、前年比15.41%増となりました。都市型自転車利用、冬季スポーツ参加、グリーン素材採用を奨励する地域政策が、2031年にかけてCAGR4.64%という予測を下支えしています。スポーツコンポジット市場はRCEP下の有利な貿易条件の恩恵を受けており、中国、日本、韓国のブランドがASEANおよびオセアニアの小売チャネルへの浸透を進めています。

北米は、プレミアム自転車、ゴルフセット、冬季ギアへの高い裁量的支出に支えられて続きます。国内の持続可能性プログラムは、壊れたラケットやスキーから炭素繊維を回収する循環型経済パイロット事業を加速させており、同地域をライフエンドソリューションの模範として位置づけています。しかし、輸入コンポジット自転車への関税引き上げはコスト圧力を加え、一部のブランドが価格を守るためにフレーム生産の国内回帰や関税除外パートナーからの調達を検討させています。

欧州は、精密なAFPおよびRTMプロセスを活用する高品質スキー、ヨット、自転車メーカーの強固な基盤を維持しています。地域の研究クラスターはバイオベースエポキシとリサイクル可能な熱可塑性コンポジットを改良し、ブランドがゆりかごから墓場までの排出量を削減する支援をしています。開発資金と厳格なエコデザイン規制が企業にクローズドループシステムの採用を促し、欧州のメーカーに循環型製品ポートフォリオにおけるファーストムーバーアドバンテージをもたらしています。南米、中東、アフリカは依然として新興ながらも有望であり、スポーツ参加とインフラ整備がコンポジット製品への新たな需要の拠点を生み出しています。

競合状況

グローバルな競技環境は、大手樹脂・繊維複合企業と専門スポーツ用品メーカーが組み合わさり、程よく分散した競合構造を形成しています。Hexcel、Toray、SGL Carbonは素材科学の深みと規模を活かして一貫したプリプレグとトウを供給し、ニッチ企業はカスタマイズされたゴルフシャフトや柔軟な構造テキスタイルで差別化を図っています。HEADからWilsonまでの機器ブランドは素材の革新を人気のあるギアラインに取り込み、供給を確保してエンドプロダクトに独自のノウハウを組み込む垂直統合を実現しています。

イノベーションが決定的な競争の梃子であり続けます。マイクロ波支援炭素化、リグニン由来前駆体、グラフェン播種積層板がパイロット規模に近づいており、低コストと高性能化を約束しています。クローズドループリサイクルまたは高スループットAFPを商業化する企業は、規制当局と消費者がよりグリーンで軽量かつ長持ちするギアを要求するにつれ、プレミアムシェアを獲得すると見込まれます。その結果、スポーツコンポジット市場は、処方の専門知識と適応性の高い製造基盤を組み合わせた機動力のあるメーカーを優遇すると予測されます。

スポーツコンポジット産業のリーダー企業

TORAY INDUSTRIES, INC

Mitsubishi Chemical Carbon Fiber and Composites, Inc.

Hexcel Corporation

SGL Carbon

Solvay

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2024年3月:HEADはTorayと提携し、マスバランスアプローチに準拠したTorayの100%バイオサーキュラー炭素繊維を使用したラケットのプロトタイプを開発しました。このコラボレーションはスポーツコンポジット市場のイノベーションと持続可能性を推進すると期待されています。

- 2025年1月:ARRIS CompositesはHenry Repeating Armsと戦略的技術パートナーシップを締結し、高性能繊維強化コンポジットの規模拡大を図ります。

研究方法のフレームワークとレポートの範囲

市場の定義と主な対象範囲

モルドーインテリジェンスによると、スポーツコンポジット市場は、カーボンおよびガラス強化プラスチックラミネート、プリプレグ、成形部品の世界的な供給と定義され、OEMおよびアフターマーケットチャネルを通じて販売されるスポーツ用品、ゴルフシャフト、ラケット、自転車フレーム、スキー、スノーボード、ホッケースティック、フィッシングロッド、カヤックパドル、および同様のギアの完成品となる。単位は、最初の商業成形から製品出荷までのメートル・トン単位で追跡される。

適用除外:対象外:航空宇宙、自動車、海洋用途向けの未加工繊維、熱可塑性フィルム、プリプレグは本調査の対象外である。

セグメンテーションの概要

- タイプ別

- 炭素繊維強化

- ガラス繊維強化

- その他のタイプ

- 樹脂タイプ別

- エポキシ

- ポリウレタン

- その他の樹脂タイプ

- 製造プロセス別

- プリプレグレイアップ

- 樹脂トランスファー成形

- フィラメントワインディング

- 引抜成形(プルトルージョン)

- 圧縮成形

- その他のプロセス

- 用途別

- ゴルフシャフト

- ホッケースティック

- ラケット

- 自転車

- スキーおよびスノーボード

- その他の用途

- 地域別

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- アジア太平洋その他

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- 欧州その他

- 南米

- ブラジル

- アルゼンチン

- 南米その他

- 中東およびアフリカ

- サウジアラビア

- 南アフリカ

- 中東・アフリカその他

- アジア太平洋

詳細な調査方法とデータの検証

一次調査

モルドールのアナリストは、北米、欧州、アジア太平洋地域の樹脂配合業者、複合材レイアップ業者、主要スポーツ用品バイヤー、地域業界団体にインタビューを行った。これらのディスカッションにより、トン数換算係数の検証、最終用途の成長ポケットの明確化、最終サインオフ前の初期モデル出力のテストが行われた。

デスクリサーチ

私たちの机上調査は、国連貿易統計局(UN Comtrade)、ユーロスタット(Eurostat)、中国税関、米国国際貿易委員会(U.S. International Trade Commission)などの貿易統計から始まり、炭素強化およびガラス強化スポーツ用品の国境を越えた流れを再構築した。さらに、アナリストチームは世界スポーツ用品産業連盟(World Federation of the Sporting Goods Industry)、Questelを通じてアクセスした特許出願、D&B Hooversの企業財務から比率を抽出し、材料の歩留まりと平均販売価格をベンチマークした。エポキシ樹脂の硬化サイクル、自転車の安全基準、ウインタースポーツの参加動向に関するニュースや技術論文は、ダウ・ジョーンズ・ファクティバを通じて収集され、二次的な積み重ねとなった。このリストは、参考にした一般に入手可能な証拠の種類を示している。裏付けを取るために、他にも多くのオープンデータセットやジャーナルを利用した。

マーケット・サイジングと予測

トップダウンの構築は、生産量と取引量データから始まり、次にボトムアップの手がかり、サンプリングされたサプライヤーの出荷、OEMチャネルのチェック、シャフトやフレームの平均重量でストレステストされます。主要変数には、炭素繊維の普及率、樹脂の価格差、世界の自転車競技の販売台数、ウインタースポーツの参加指数、地域の複合材料の廃棄要因などがあり、これらを合わせてモデルの分散の大部分を説明します。予測は、樹脂価格ショックのシナリオ分析と組み合わせた多変量回帰に依存しており、専門家のコンセンサスが高成長の異常値を抑制するために用いられている。より小さなニッチ製品に関するデータギャップは、密接に関連するギアカテゴリーからの代理比率によって埋められる。

データ検証と更新サイクル

公表前に、出力は2段階のピアレビュー、独立したスポーツ参加ダッシュボードとの異常チェック、および過去の版との差異レビューを通過する。レポートは12ヶ月ごとに更新され、樹脂供給の途絶や規制の大幅な変更など、重大な事象が発生した場合は中間再計算が行われる。

スポーツ・コンポジットのベースラインが信頼性を誇る理由

公表されている予測値がしばしば乖離するのは、企業が収益と数量の指標を混ぜ合わせたり、異なる製品バスケットをスライスしたり、予測を古い参加曲線に固定したりするためである。

主なギャップ要因としては、発泡防護具への範囲の拡大、一貫性のない平均販売価格、限定された地域カバー、1年を超える更新サイクルなどがあり、モルドールの規律ある毎年更新されるトン数モデルは、真の複合機器のフローにしっかりと焦点を合わせている。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主なギャップドライバー |

|---|---|---|

| 105万トン(2025年) | モルドール・インテリジェンス | - |

| 40.4億米ドル(2024年) | グローバル・コンサルタンシーA | 収益ベース、防具用フォームを含む、2年ごとの更新 |

| 49.7億米ドル(2025年) | 業界団体B | ハイブリッド・ファイバー・ボードを組み合わせる。 |

| 47.1億米ドル(2024年) | 業界誌C | ガラス繊維ギアを除く、積極的な年平均成長率7%を適用 |

この比較から、モルドールのトン数優先のアプローチ、明確な製品境界線、毎年のリフレッシュは、意思決定者が透明な変数と再現可能なステップをたどることができるバランスのとれたベースラインを提供することがわかる。

レポートで回答される主要な質問

スポーツコンポジット市場の現在の規模はどのくらいですか?

スポーツコンポジット市場は2026年に109万トンに達しており、2031年までに133万トンに達すると予測されています。

スポーツコンポジット内で最も速く成長している素材タイプはどれですか?

炭素繊維強化コンポジットはCAGR9.38%で拡大しており、他のあらゆる強化タイプを上回るペースで成長しています。

なぜアジア太平洋がスポーツコンポジットの生産を支配しているのですか?

同地域は統合されたサプライチェーン、自転車および冬季スポーツへの政府支援、堅調な輸出需要の恩恵を受けており、これらが合わさってグローバル数量の55.40%を実現しています。

メーカーは炭素繊維のコストボラティリティにどのように対処していますか?

企業はマイクロ波支援炭素化のパイロット実施、リグニンベース前駆体の探索、リサイクル繊維含有量の増加を通じて、従来のPANフィードストックへの依存を低減しています。

自動化繊維配置(AFP)はスポーツ用品製造においてどのような役割を果たしていますか?

AFPは精確なトウ積層を可能にし、スクラップを削減し、より軽量なフレームとシャフトを生産することで、高級自転車、ホッケースティック、次世代ゴルフクラブへの幅広い採用を促進しています。

コンポジットスポーツギアのリサイクルは商業的に実現可能ですか?

欧州および北米のパイロットプロジェクトでは、リサイクル繊維が元の強度の60〜70%を保持することが示されていますが、より広範な展開はコスト効果の高い回収ネットワークと標準化された処理ラインの整備を待っています。

最終更新日: