スポーツアナリティクス市場規模・シェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

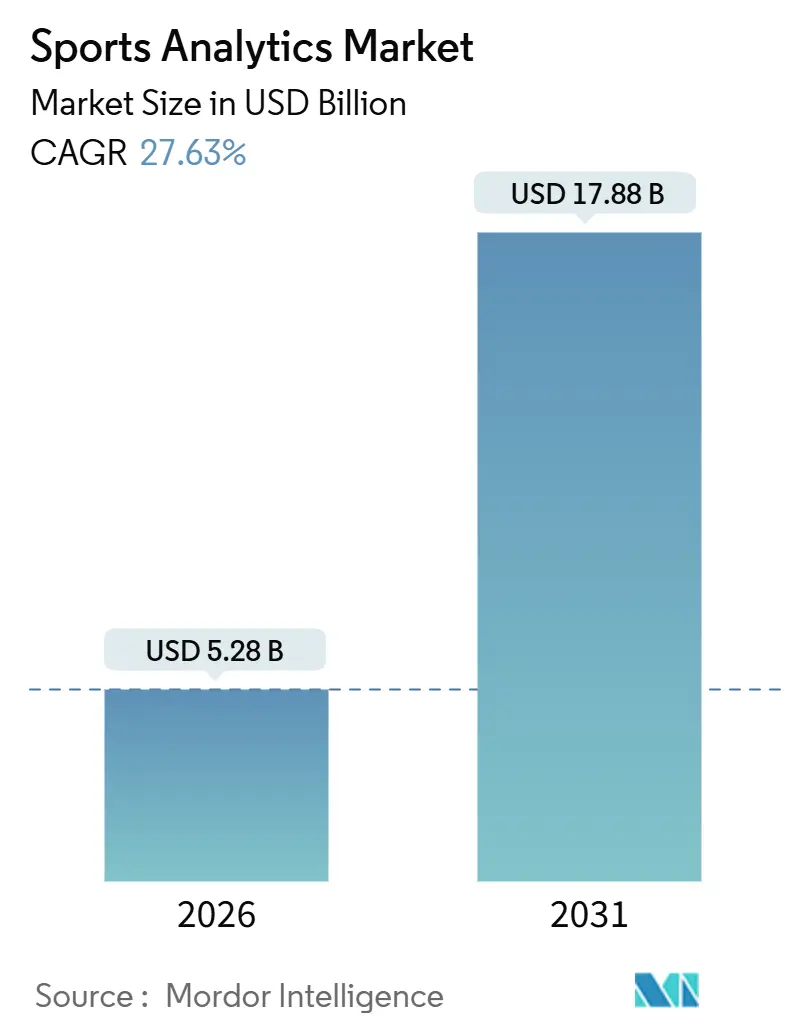

| 市場規模 (2026) | 5.28 十億米ドル |

| 市場規模 (2031) | 17.88 十億米ドル |

| 成長率 (2026 - 2031) | 27.63% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるスポーツアナリティクス市場分析

スポーツアナリティクス市場規模は2026年に57億8,000万米ドルとなり、2031年までに178億8,000万米ドルに達すると予測されており、同期間の年平均成長率(CAGR)は27.63%に相当します。成長の勢いは3つの構造的変化から生まれています。リーグはライブパフォーマンスデータを収益化可能なメディア資産として扱うようになり、ベッティング事業者はミリ秒単位で賭けを決済する公式フィードに対してプレミアムを支払い、クラウドプラットフォームは2025年に展開の72.33%において独自サーバーに取って代わっています。クラブがセンサー、映像、ファンデータを一貫したパイプラインに統合するための統合・データガバナンス・モデル調整の専門知識を必要としているため、サービスはソフトウェアよりも速いペースで拡大しています。北米はモノのインターネット(IoT)センサーの早期導入と合法化されたスポーツ賭博によって規模を供給していますが、アジア太平洋地域のクリケット主導のフランチャイズモデルはさらに速いペースで進展しています。ハードウェア企業がエンドツーエンドのスタックを提供するためにソフトウェア専門企業を買収するにつれ、ベンダー間の競争は激化しており、その例としてSonyによる2024年のKinaTrax買収および2025年のSTATSports買収が挙げられます。

主要レポートのポイント

- コンポーネント別では、ソフトウェアプラットフォームが2025年に売上の64.89%を占め、サービスは2031年にかけて年平均成長率(CAGR)28.11%で拡大しています。

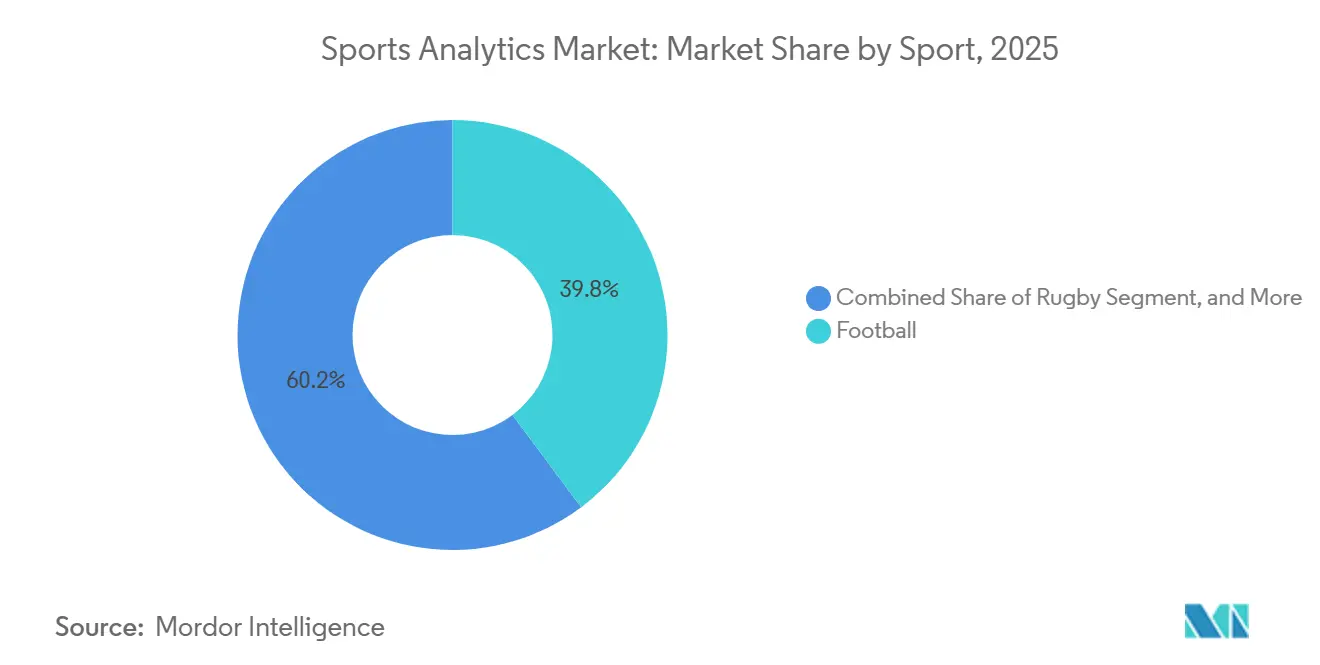

- スポーツ別では、フットボールが2025年に39.78%の売上シェアでトップとなり、ラグビーは2031年にかけて最も速い29.23%のCAGRを記録すると予測されています。

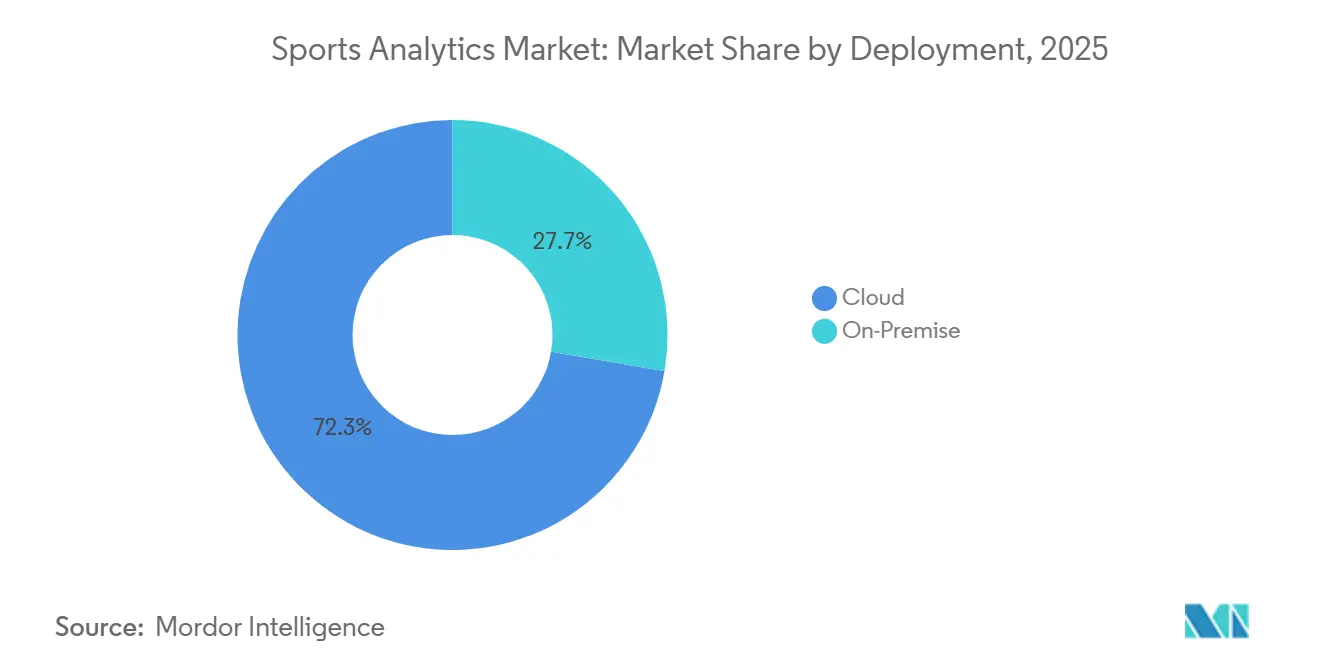

- 展開形態別では、クラウドモデルが2025年にスポーツアナリティクス市場シェアの72.33%を占め、2031年に向けてCAGR 28.06%で増加しています。

- エンドユーザー別では、スポーツチームおよびクラブが2025年に売上の43.83%を占め、スポーツベッティング事業者は2026年から2031年にかけてCAGR 28.61%で成長すると予想されています。

- 地域別では、北米が2025年に売上シェアの42.76%を占めましたが、アジア太平洋地域は予測期間中に最も速いCAGR 28.69%を記録すると見込まれています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバルスポーツアナリティクス市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 北米プロリーグにおけるIoTセンサーによるリアルタイムトラッキングの実現 | +5.2% | 北米(欧州およびアジア太平洋地域への波及あり) | 中期(2〜4年) |

| 移籍評価に向けた欧州フットボールクラブによる集中型データウェアハウス義務化 | +4.8% | 欧州、南米、中東 | 長期(4年以上) |

| 米国における合法化後のスポーツベッティングデータパートナーシップ | +6.1% | 北米(アジア太平洋地域および欧州へ拡大中) | 短期(2年以内) |

| インドおよびオーストラリアのクリケットリーグにおけるフランチャイズ主導のアナリティクス導入 | +3.9% | アジア太平洋地域、中東・アフリカ | 中期(2〜4年) |

| AIを活用した負傷予測モデルによる選手のダウンタイム削減 | +4.3% | グローバル | 中期(2〜4年) |

| eスポーツパフォーマンスデータと従来のスポーツアナリティクスの統合 | +2.9% | グローバル(アジア太平洋地域および北米に集中) | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

北米プロリーグにおけるIoTセンサーによるリアルタイムトラッキングの実現

NFLのショルダーパッドに搭載されたZebra RFIDチップとNBAアリーナの光学カメラは、1試合あたり数百万の座標データを生成し、分析ループを数時間から数秒に短縮しています。2025年8月にリーグ全体に展開されたMicrosoftのCopilot対応サイドラインアプリケーションは、これらのデータストリームをコーチが即座に活用できる4thダウン確率や疲労アラートに変換します。[1]Microsoft、「NFLはAIをサイドラインに導入するためにパートナーシップを拡大」、microsoft.com そのため、チームが5〜10秒の往復遅延を許容できないことから、エッジゲートウェイと低遅延クラウドゾーンが固定データセンターに取って代わっています。このモデルはすでに英国プレミアリーグにも波及しており、同リーグは2025年7月にMicrosoftと独自の5年間AIパートナーシップを締結しました。

移籍評価に向けた欧州フットボールクラブによる集中型データウェアハウス義務化

プレミアリーグおよび大陸のクラブは、複数シーズンにわたるパフォーマンスアーカイブを、8桁の移籍金を正当化する資本資産として扱うケースが増えています。2021年に初めて提供されたOracleのMatch Insightsプラットフォームは、映像・位置・生体記録を統合し、スカウトチームが歴史的な比較対象に対して候補選手を評価できるようにしています。アカデミープログラムも追随しており、Kitman Labsは現在すべてのプレミアリーグユースセットアップにわたる縦断的トラッキングを支えており、売り手に交渉においてデータに裏付けられた優位性を与えています。その結果、買い手は同等に豊富なデータセットで対抗しなければ、過払いのリスクを負うことになります。

米国における合法化後のスポーツベッティングデータパートナーシップ

SportradarおよびGenius Sportsとの三者独占NBA契約、SportradarとのMLBの株式連動型2032年更新契約、そして2025年1月のNCAAデータ契約は、リーグがすべてのインゲームベットから利益を得る閉ループ市場を正式化しています。[2]Sportradar、「MLBとSportradarは2032年までパートナーシップを延長」、sportradar.com 事業者はモバイルアプリでサブ秒単位のオッズを更新する認証済みフィードを受け取り、放送局はエンゲージメントを高める予測グラフィックスを取得します。短期的な収益増加は米国中心ですが、欧州およびアジア太平洋地域の規制当局は現在、「公式」データを重視する類似規則の草案を作成しています。

インドおよびオーストラリアのクリケットリーグにおけるフランチャイズ主導のアナリティクス導入

Hawk-Eyeのボールトラッキング、CatapultのGPSベスト、独自のオークションデータベースにより、インディアン・プレミア・リーグのフランチャイズはデータ研究所へと変貌しています。選手レベルの疲労曲線とピッチコンディションモデルは、オーナーが厳しいロスター予算内でリターンを最大化するのに役立っています。このテンプレートは広まりつつあり、ビッグ・バッシュ・リーグのクラブも同じスタックを適用しており、サウジアラビアのビジョン2030プログラムは国内リーグでのアナリティクス試験運用に資金を提供しています。アジア太平洋地域からのこの需要が、同地域の成長が2030年代初頭に北米を上回ると予測される理由を説明しています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 南米およびアフリカの2部クラブの限られた技術予算 | -3.7% | 南米およびアフリカ(アジア太平洋地域の一部を含む) | 長期(4年以上) |

| 生体データ収集に関するGDPRおよびCCPAの制約 | -4.2% | 欧州および北米(グローバルなコンプライアンス波及あり) | 中期(2〜4年) |

| リーグとベッティング事業者間のデータ所有権をめぐる紛争 | -2.8% | 北米および欧州 | 短期(2年以内) |

| 女性スポーツにおける標準化されたパフォーマンス指標の欠如 | -1.9% | グローバル | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

南米およびアフリカの2部クラブの限られた技術予算

多くの2部フットボール組織は年間予算が1,000万米ドル未満で運営されており、データパイプラインよりも選手給与を優先せざるを得ません。光ファイバーバックホールの不整備がライブアップロードをさらに妨げ、コーチは自動センサーフィードではなく手動タグ付けに頼らざるを得ない状況です。このギャップは、データリッチなクラブが過小評価された有望選手を収益化する一方で、資金難のクラブが遅れをとるという二層構造のグローバル人材市場を固定化するリスクがあります。

生体データ収集に関するGDPRおよびCCPAの制約

ウェアラブルの出力データは欧州連合において第9条「特別カテゴリー」データに該当し、アスリートの明示的な同意と厳格な目的制限が求められます。[3]欧州委員会、「一般データ保護規則(GDPR)条文」、europa.eu カリフォルニア州のCCPAも同様のオプトアウト権を提供しており、最近のNOYBによる申し立てはすでにリーグのポリシー見直しを引き起こしています。ベンダーは現在、アルゴリズムが生の生体データをエクスポートせずにトレーニングできるよう、デバイス上の暗号化とフェデレーテッドラーニングアーキテクチャを組み込んでいますが、コンプライアンスの負担が展開を遅らせ、所有コストを押し上げています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

スポーツ別:ラグビーのスマートボールが導入を加速

フットボールは2025年に39.78%の売上を生み出しましたが、SportableのセンサーエンベッドされたGilbertボールが審判および放送オーバーレイのために毎秒20回の位置更新を提供することで、ラグビーは2031年にかけてCAGR 29.23%で最も速く拡大しています。このデータリッチなオブジェクトはラインアウトとフォワードパスをリアルタイムで検証し、審判と放送局の双方を満足させます。クリケットはインドとオーストラリアにおけるHawk-Eyeの優位性に支えられて2番目に大きなシェアを維持し、バスケットボールの空間トラッキングパートナーシップはそのアナリティクス基盤を強化しています。

ラグビーの勢いは、審判上の曖昧さに直面しているスポーツが、確立されたリプレイシステムを持つスポーツよりも早く埋め込みセンサーを採用することを示しています。2023年20歳以下ワールドチャンピオンシップでの試験運用の成功により、シックス・ネーションズの主催者は2029年までスマートボールを展開することを決定し、ハードウェアおよびソフトウェア需要の着実な増加を保証しています。したがって、スポーツアナリティクス市場は、テクノロジーが審判上の問題点を解決し、ファンのストーリーテリングを豊かにする際に恩恵を受けます。

注記: 個別セグメントのすべてのセグメントシェアはレポート購入時に入手可能

コンポーネント別:サービスの成長がソフトウェアを上回る

ソフトウェアライセンスは2025年においても価値の64.89%を占めていますが、統合・データ品質・モデルトレーニングサービスはCAGR 28.11%で拡大しています。DeloitteのConverge for Sportsは、ファンデータレイク、ロイヤルティ機能、リアルタイムダッシュボードを単一のマネージドサービスにバンドルしており、クラブがツールキットよりも成果ベースの契約を好む理由を裏付けています。コンサルティング部門はまた、独自ウェアラブルとパブリッククラウドAPIの間を仲介し、プライバシーコントロールとシングルサインオンがスタック全体で機能することを保証しています。

サービスへのプレミアムは、アーキテクチャの複雑さの増大を反映しています。現代の展開では、光学カメラ、RFIDチップ、チケット販売ログ、ベッティングフィードをクラウドウェアハウス内で接続します。統合パートナーなしでは、クラブはスキーマの調和や機械学習モデルの安全な展開に苦労します。製品ライセンスとアドバイザリープログラムを組み合わせたベンダーはクロスセルの優位性を持ち、プライベートエクイティ投資家は安定したサービス年間収益を持つ企業を評価します。

展開形態別:クラウドアーキテクチャが勢いを増す

クラウド展開は2025年に支出の72.33%を占め、毎秒更新される勝利確率シミュレーションなどの計算集約型ワークロードに牽引されてCAGR 28.06%で進展しています。Oracle Cloudがプレミアリーグの1試合あたり10万回のマッチシミュレーションを実行できる能力は、オンプレミスGPUクラスターに対するスケールの優位性を実証しています。Amazon Web Servicesはシックス・ネーションズラグビーのマッチグラフィックスに同様のバックボーンを提供しており、弾力的なリソースへの放送依存を強調しています。

純粋なオンプレミスはデータ主権規則を持つ連盟にとって依然として有効ですが、ハイブリッドトポロジーが新規入札を支配するようになっています。機密性の高い生体データはファイアウォールの内側に留まり、集計指標とファン向けコンテンツはクラウドに移行します。この移行は、チームが独自のGPUインベントリに資金を投じるのではなくオンデマンドで活用できる生成AIエンジンの台頭によっても促進されています。

エンドユーザー別:ベッティング事業者が導入を加速

スポーツチームおよびクラブは2025年に最も多くの支出を行いましたが、ベッティング事業者はスカウトツールをリーグインフラに直接組み込むことで、CAGR 28.61%で最も速く規模を拡大しています。Sportradarとメジャーリーグベースボールとのエクイティリンクされた更新契約は垂直統合の典型例であり、ベンダーはクラブとスポーツブックの両方にアナリティクスを提供し、独占フィード権を確保しています。Genius Sportsは、Football DataCo延長契約のもとで英国フットボールに同じロジックを適用しています。

多面的データプラットフォームへのこのシフトは、同じテレメトリーがロスター決定、ファンエンゲージメント、マイクロベットを支えることを意味します。事業者が権利独占と引き換えに技術構築に資金を提供するにつれ、クラブとリーグを間接的に補助し、全体的なアナリティクス普及を加速させます。個人アスリートのサブスクリプションはニッチではありますが、選手が自身の生体データを並行して収益化する未来を示しています。

地域分析

北米は2025年に売上の42.76%を支配しており、NFLのリーグ全体のIoTスタックとサブ秒データフィードを重視する広範な合法的賭博によって支えられています。株式コンポーネントを含むSportradarとのメジャーリーグベースボールの2032年更新契約は、権利保有者とベンダーの双方にとってキャッシュフローを固定する長期データ契約の典型例です。成熟したブロードバンドインフラ、大規模なメディア権、定量的意思決定の文化が支出の勢いを維持しています。

欧州は2位にランクされており、統一されたフットボールデータ戦略とOracleを活用した放送オーバーレイによって牽引されています。成長は健全ですが、GDPRが生体データ取得に対する同意のハードルをもたらすため、グローバル平均を下回っています。それでも、2025年7月のプレミアリーグとMicrosoftの協定は、コンプライアンスワークフローが標準化されれば、クラブが積極的に投資することを示しています。中東は拡張市場として機能しており、サウジアラビアはビジョン2030の資本をクリケットとフットボールのアナリティクス試験運用に投入し、アラブ首長国連邦はフリーゾーンにスタートアップを誘致しています。

アジア太平洋地域は2031年にかけてCAGR 28.69%で最も速く進展しており、クリケットのフランチャイズ経済とデータインフラを共有する急成長するeスポーツセクターが牽引しています。インディアン・プレミア・リーグはすべてのクラブにHawk-EyeとCatapultシステムの維持を義務付けており、毎シーズン定期的なソフトウェアアップグレードを確保しています。中国、韓国、日本は従来のスポーツデータとeスポーツテレメトリーを融合させ、コーチと実況解説者の双方が依存するハイブリッドダッシュボードを構築しています。2030年代初頭までに、累積支出は北米に匹敵し、その後を上回る軌道にあります。

南米とアフリカは、より小さな基盤にもかかわらず、二桁成長地域であり続けています。2部クラブの予算制限が導入を遅らせていますが、サンパウロ、ブエノスアイレス、ヨハネスブルクのエリートクラブはすでに欧州の同業者と同等のウェアラブルとクラウドアナリティクスを展開しています。2030年ワールドカップ招致および地域放送契約に関連したインフラ投資がギャップを徐々に縮小すると予想されています。

競合環境

スポーツアナリティクス市場は適度に分散しています。Microsoft、Oracle、SAPなどのエンタープライズソフトウェア大手は水平型クラウドおよびデータベース層を販売し、Stats Perform、Catapult、Sportradar、Genius Sportsなどの専門企業はスポーツ固有のキャプチャおよびモデリングツールを提供しています。Zone7、Kitman Labs、Orreco などのスタートアップは、負傷予測やアスリートウェルネスなどのニッチなユースケースに対応しており、バックエンドのスケールのためにクラウドハイパースケーラーと頻繁にパートナーシップを結んでいます。

統合が加速しています。Sonyは2024年10月にKinaTraxを、2025年10月にSTATSportsを買収し、光学トラッキングとオンボディセンサーを単一のテレメトリーパイプラインに統合しました。Hudlは異なるアプローチをとり、2024年にフットボールイベントデータのためにStatsBombを、2025年にバレーボール映像のためにBalltimeを買収し、スポーツごとのロールアップを示しています。TeamworksによるZelus Analyticsの2024年9月の買収は、ロスター最適化アルゴリズムをオペレーションスイートに統合し、機能横断的な拡大を強調しています。

戦略的なホワイトスペースは、プライバシーを保護するデータアーキテクチャとクロススポーツの標準化にあります。デバイス上で暗号化し、学習をフェデレートし、それでも集計インサイトを収益化できるベンダーは、収益を維持しながら規制当局を満足させることができます。同様に、フットボール、バスケットボール、ラグビーにわたって指標を標準化するプラットフォームは、スカウトがマルチスポーツの有望選手を評価できるようにし、クラブが人材パイプラインを多様化するにつれて優位性となります。したがって、競争上の差別化は生データ量からモデルの精度と規制コンプライアンスへとシフトしています。

スポーツアナリティクス産業リーダー

IBM Corporation

SAP SE

SAS Institute Inc.

Oracle Corporation

Microsoft Corporation

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年12月:Orreco はアスリート最適化プラットフォームをSportradarのNBAフィードと統合し、ライブリーグベンチマークに連動したパーソナライズされた負傷リスクダッシュボードを実現しました。

- 2025年10月:SonyはSTATSports Groupを買収し、GPSウェアラブル、Hawk-Eye光学トラッキング、KinaTraxバイオメカニクスを組み合わせてエンドツーエンドのパフォーマンススタックを提供しています。

- 2025年8月:MicrosoftはNFLとの契約を拡大し、Copilot駆動のサイドラインアナリティクスを展開して、ライブセンサーストリームに基づくリアルタイムのコール推奨をコーチに提供しています。

- 2025年7月:Microsoftはプレミアリーグとライブアナリティクス、ファンエンゲージメント、放送グラフィックスをカバーする5年間のAIおよびクラウドパートナーシップを締結しました。

研究方法のフレームワークとレポートの範囲

市場定義と主要カバレッジ

本調査では、グローバルスポーツアナリティクス市場を、ウェアラブルセンサー、光学トラッキングカメラ、チケッティングシステム、およびファンエンゲージメントチャネルから構造化または非構造化データを取り込み、フィールド上の戦略およびフィールド外の商業化に向けたリアルタイムまたは予測的インサイトを生成するすべてのソフトウェアプラットフォームおよび関連サービスと定義する。Mordor Intelligenceによれば、組み込みアナリティクスレイヤーを持たないハードウェアの販売は収益に含まれない。

スコープ除外:分析的アウトプットを提供しないスタンドアロンのチケッティングまたはスタジアムWi-Fiソリューションは除外される。

セグメンテーション概要

- スポーツ別

- フットボール

- クリケット

- バスケットボール

- ホッケー

- アメリカンフットボール

- 野球

- ラグビー

- その他のスポーツ

- コンポーネント別

- ソフトウェア

- サービス

- 展開形態別

- オンプレミス

- クラウド

- エンドユーザー別

- スポーツチーム・クラブ

- リーグおよび連盟

- 個人アスリート

- スポーツベッティング事業者

- その他のエンドユーザー

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- ロシア

- その他の欧州

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- オーストラリア

- その他のアジア太平洋

- 中東・アフリカ

- 中東

- サウジアラビア

- アラブ首長国連邦

- その他の中東

- アフリカ

- 南アフリカ

- エジプト

- その他のアフリカ

- 中東

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 北米

詳細な調査方法論とデータ検証

一次調査

Mordorのアナリストは、北米、欧州、アジア太平洋地域にわたり、プロチームのパフォーマンスディレクター、ソリューションベンダーのデータアーキテクト、および賭けオペレーターのアナリストにインタビューを実施した。これらの議論により、ソフトウェアの価格帯、ライセンスあたりの標準的なシート数の比率、および新興ユースケース(AIを活用した負傷リスクフラグ)が検証され、デスクリサーチのみでは埋められないギャップが補完された。

デスクリサーチ

まず、FIFA、ワールドラグビー、全米バスケットボール協会(National Basketball Association)、国際クリケット評議会(International Cricket Council)などの機関が公開するデータセットを収集した。これらの機関は試合数、選手数、放送リーチを公表している。世界銀行およびIMFのマクロ経済指標は、通貨をまたいだチーム予算の正規化に活用され、Questelを通じてアクセスした特許出願は今後のコンピュータビジョン技術革新を示唆した。企業の10-K、投資家向け資料、およびFactiviaのニュースフィードは、クラブおよびリーグにおける平均ソフトウェア契約額とクラウド移行率を明らかにした。これらの二次情報源は、ここでは例示的なものに過ぎないが、アナリストがベースラインの根拠として日常的に活用するリポジトリのごく一部を構成するに過ぎない。

第二のパスでは業界団体を活用した。例えば、Sports & Fitness Industry Associationの年次参加者調査やWSTSのセンサー出荷データを用いて、アナリティクスプラットフォームに供給するアドレス可能なデバイスプールのベンチマークを行った。上記のリストは網羅的なものではなく、クロスチェックおよび明確化のために数十の類似チャネルが検討された。

市場規模の算定と予測

較正されたトップダウンモデルは、プロおよびセミプロチームのグローバル支出を起点とし、リーグ数とチームあたりの平均アナリティクス支出を通じて再構築され、ファンエンゲージメントプラットフォームの支出および賭けデータのサブスクリプションを加味して調整される。サンプリングされた平均販売価格にユニット数量を乗じたサプライヤーの積み上げは、妥当性確認のための選択的なボトムアップの視点を提供する。主要変数には、1)光学トラッキングシステムを導入するチーム、2)アナリティクス展開におけるクラウドシェア、3)平均ソフトウェアサブスクリプションの成長、4)地域別スポーツメディア放映権のインフレ、および5)選手あたりのアクティブなウェアラブルセンサー数が含まれる。チームのテクノロジー予算、メディア放映権収益、およびクラウド価格曲線が過去の分散の85%以上を説明する多変量回帰を用いて将来予測を行う。シナリオ分析は、パンデミックによる混乱などの外れ値シーズンを捕捉する。

ギャップ部分(例えば、マイナーリーグにおけるASPの欠損)は、最終的なトライアンギュレーションの前に隣接する階層からの検証済み比率を用いて補完される。

データ検証と更新サイクル

アウトプットは、外部の支出調査、同業他社の成長シグナル、および社内スクリプトによって生成された異常フラグとの分散チェックを受ける。シニアレビュアーが乖離を調整した後に承認する。データセットは年次で更新され、重要な団体交渉協定や賭けに関する規制変更などの中間イベントが発生した場合にはアドホックな改訂が行われる。

Mordorのスポーツアナリティクスベースラインが信頼性において高い評価を得る理由

公表されている数値がしばしば異なるのは、調査によって市場スコープ、更新頻度、および通貨処理が異なるためである。当社は除外事項を明示し、毎年各前提を再ベンチマークすることで、隠れたインフレや省略を低減している。

主要なギャップ要因としては、一部のパブリッシャーが汎用スポーツテクノロジーハードウェアを一括計上していること、5年前の為替レートを適用しているケース、またはメディア放映権の変動性を無視した単一変数の成長曲線を用いて予測しているケースが挙げられる。これに対しMordorのモデルは、最新の契約データと多要因予測、および年次更新を組み合わせている。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主要ギャップ要因 |

|---|---|---|

| USD 4.14 B | Mordor Intelligence | - |

| USD 5.79 B | Global Consultancy A | より広範なスポーツテクノロジープラットフォームを含み、2022年の固定USDを使用 |

| USD 5.68 B | Industry Publisher B | 主にサプライヤーの出荷数量に依存しており、ファンエンゲージメント収益の捕捉が限定的 |

| USD 2.29 B | Regional Consultancy C | 北米リーグの限定的なサンプルおよび保守的なクラウド導入曲線 |

総括すると、検証済みインプットのバランスの取れた組み合わせ、デュアルアングルモデリング、およびタイムリーな更新により、Mordor Intelligenceは意思決定者が再現、監査、および信頼できる信頼性の高い参照ポイントを提供することが可能となる。

レポートで回答される主要な質問

2026年のスポーツアナリティクス市場の規模はどのくらいですか?

2026年に57億8,000万米ドルに達し、CAGR 27.63%で2031年までに178億8,000万米ドルに成長すると予測されています。

アナリティクス導入において最も速く拡大しているスポーツはどれですか?

ラグビーがCAGR 29.23%の予測でトップであり、Sportableのスマートボール技術と審判データ検証に対する放送需要によって牽引されています。

なぜクラウド展開が新規プロジェクトを支配しているのですか?

リアルタイムワークロードとAIモデルトレーニングは弾力的なGPUリソースを必要とし、クラウドアーキテクチャをオンプレミスクラスターよりもコスト効率の高いものにしています。

ベッティング事業者がアナリティクスに投資する要因は何ですか?

独占データ権、米国36州での合法的賭博、サブ秒単位のオッズ計算の必要性が、事業者を統合型アナリティクススタックへと向かわせています。

プライバシー規制は生体データ収集にどのような影響を与えますか?

GDPRとCCPAは生体データを機密データとして指定し、アスリートの明示的な同意を要求し、ベンダーに暗号化とフェデレーテッドラーニング手法の採用を強いています。

2030年代初頭に北米を上回ると予想される地域はどこですか?

クリケットフランチャイズとeスポーツアナリティクスの融合に牽引されたアジア太平洋地域が、次の10年の初頭に北米の支出を上回る軌道にあります。

最終更新日: