スポーツガン市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 2.76 十億米ドル |

| 市場規模 (2031) | 3.83 十億米ドル |

| 成長率 (2026 - 2031) | 6.74% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるスポーツガン市場分析

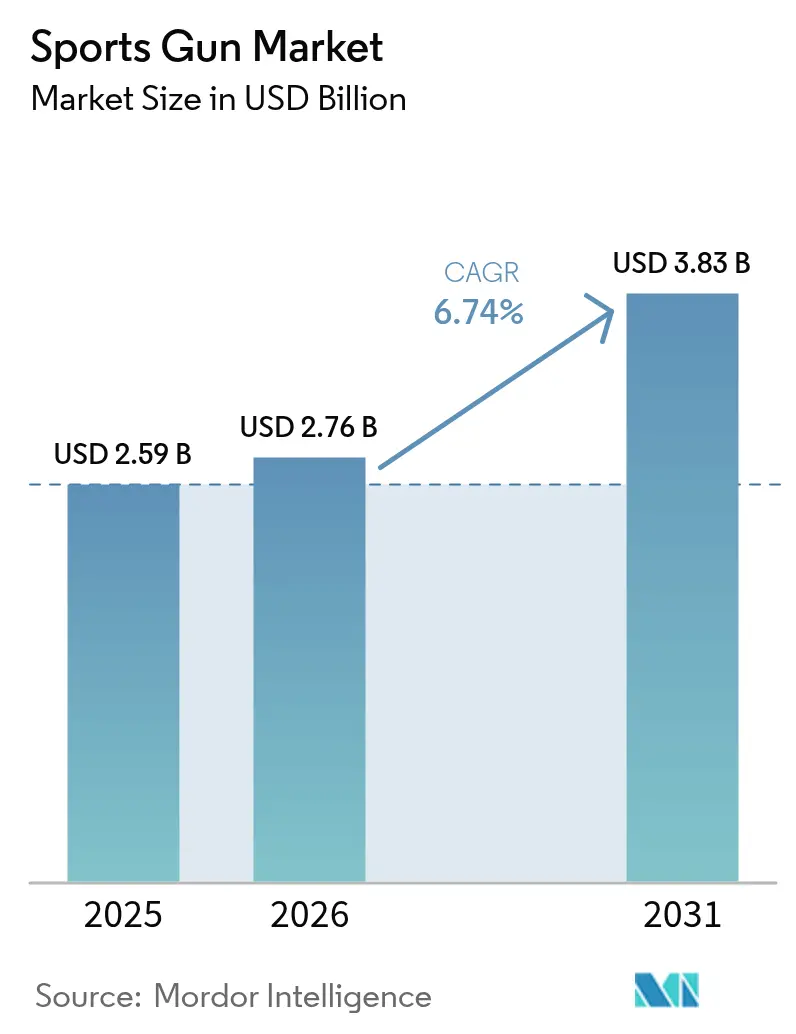

2026年のスポーツガン市場規模は27億6,000万米ドルと推定され、2025年の25億9,000万米ドルから成長し、2031年には38億3,000万米ドルに達する見通しで、2026年〜2031年にかけてCAGR 6.74%で成長します。この勢いは、製品設計者が軽量複合材料、モジュラーコンポーネント、スマートガン電子機器によってパフォーマンスを向上させ続けることで、規制強化にもかかわらず維持されています。需要は、直接消費者向けチャネルへのデジタルシフトによっても恩恵を受けており、中小ブランドにコスト効率の高いリーチとより優れたコンプライアンスツールを提供しています。競争圧力は、2024年にレバーアクションライフルの販売が57%急増した一方でハンドガンの販売量が17%減少したことに表れており、愛好家が新たな体験を求めてカテゴリーを切り替える意欲があることを示しています。若年層のシューターの参加増加、新規クラブ会員の獲得、国境を越えたツーリズムパッケージがスポーツガン市場の回復力を強化しています。

主要レポートのポイント

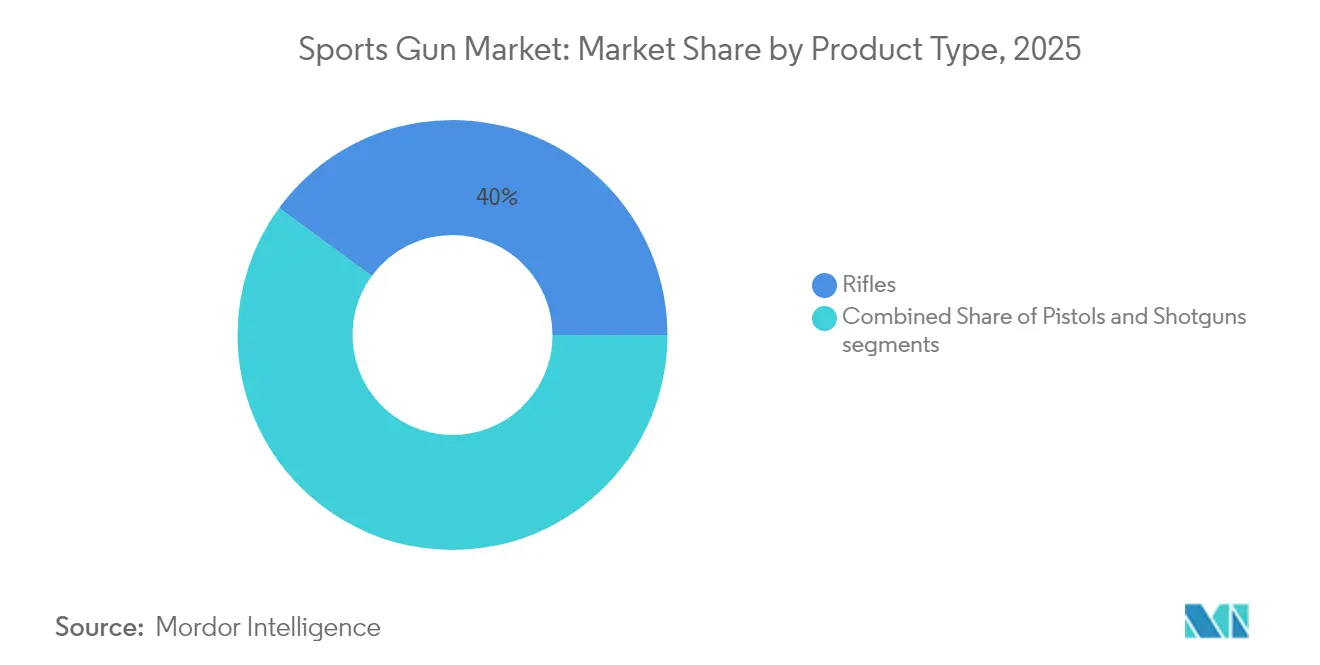

- 製品タイプ別では、ライフルが2025年のスポーツガン市場において39.95%のシェアでリードしており、同セグメントの収益は2031年にかけてCAGR 7.83%で拡大する見込みです。

- 口径別では、小口径プラットフォームが2025年のスポーツガン市場において37.05%のシェアを占めており、中口径火器がCAGR 8.03%で最も速く成長する見通しです。

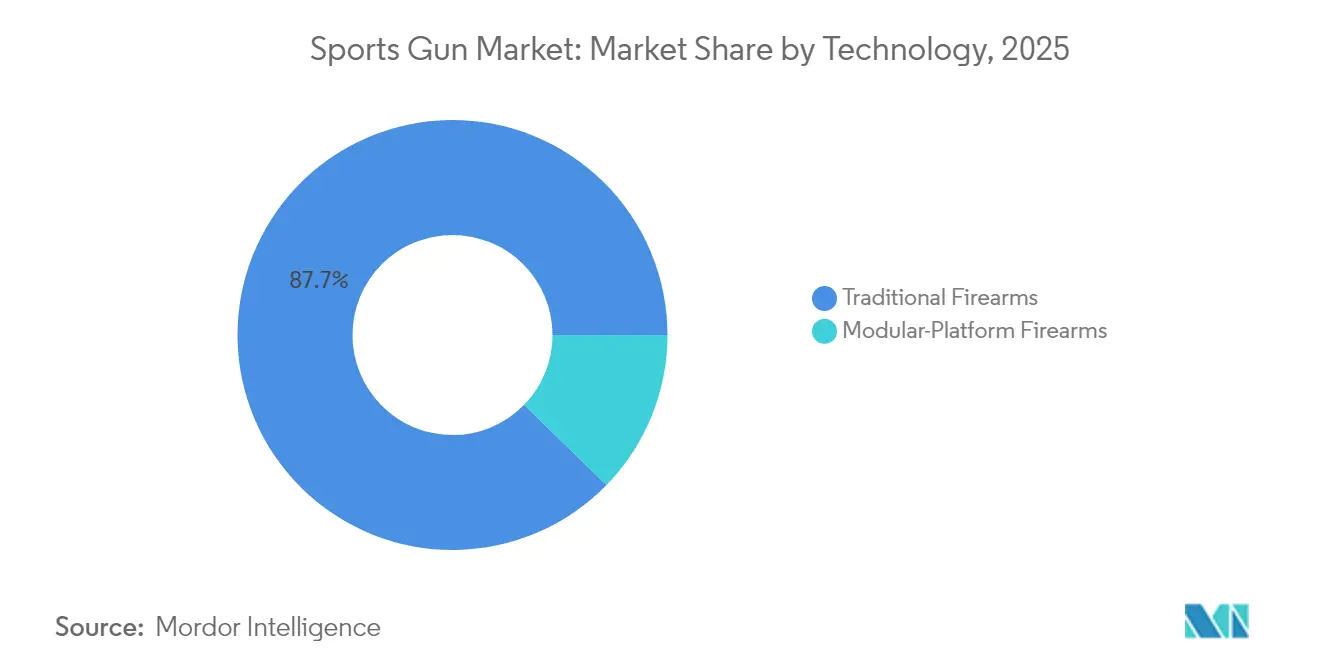

- 技術別では、モジュラープラットフォームシステムがCAGR 10.40%の見通しを示しており、スポーツガン市場内で最も高い成長率となっています。ただし、従来型設計は2025年においても87.71%の収益シェアを維持しています。

- エンドユーザー別では、狩猟が2025年において45.38%のシェアで引き続き優位を占めており、レクリエーションシューターは2031年にかけてCAGR 10.12%を記録すると予測されています。

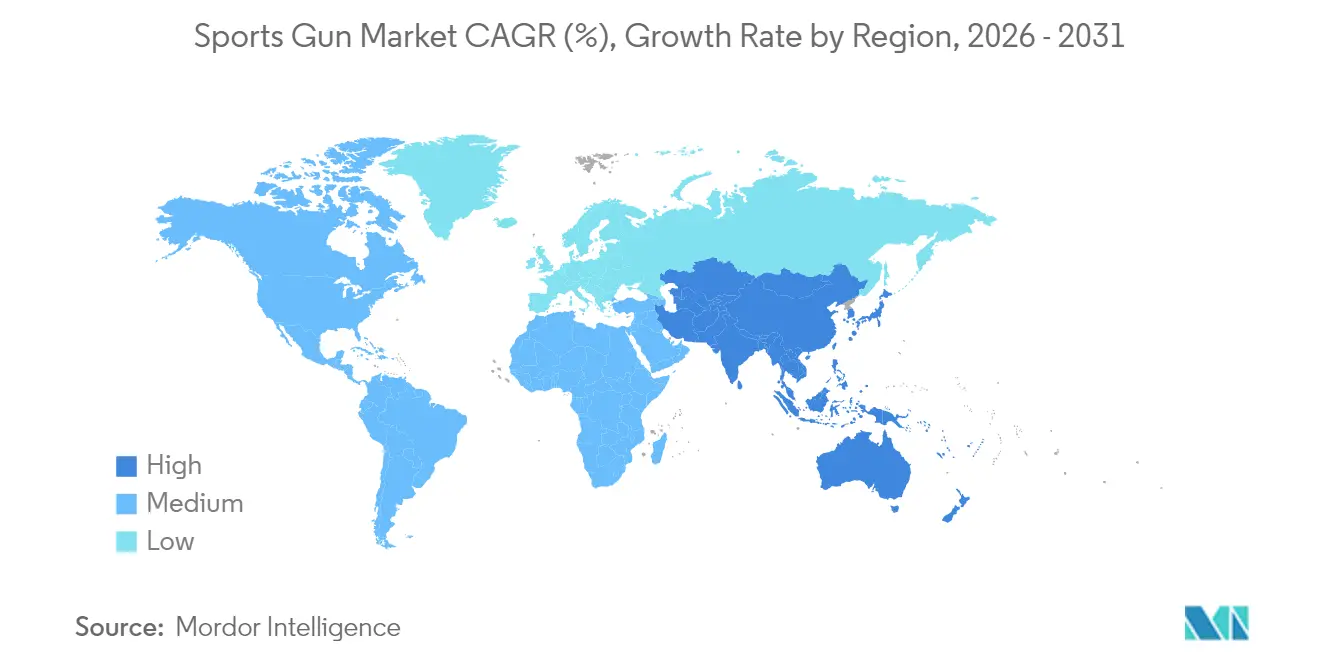

- 地域別では、北米が2025年において36.55%の収益シェアを維持しており、アジア太平洋が2031年までにCAGR 8.24%で最も速い成長が見込まれています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルスポーツガン市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| レクリエーション射撃および狩猟への参加増加 | +1.2% | 北米、欧州 | 中期(2〜4年) |

| スポーツ用火器向け軽量素材および光学機器の進歩 | +0.9% | 北米、欧州連合、アジア太平洋 | 長期(4年以上) |

| 火器販売における電子商取引チャネルの採用拡大 | +0.8% | 北米、欧州連合、アジア太平洋 | 中期(2〜4年) |

| スマートガンパイロットプログラムの台頭による高級モデルへの需要喚起 | +0.6% | 北米、欧州連合 | 長期(4年以上) |

| 射撃スポーツへの女性および若者の参加拡大 | +1.1% | 北米および欧州主導のグローバル | 中期(2〜4年) |

| 国境を越えた射撃ツーリズムおよび体験型パッケージの成長 | +0.4% | 欧州、北米 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

レクリエーション射撃および狩猟活動への参加増加

新規クラブの開設や既存クラブへの会員増加により、射撃スポーツへの参加が増え続けており、スポーツガン市場を押し上げる機器交換サイクルを促進しています。日本が緊急のクマ対策として評議会が狩猟者にライセンスを付与することを認めた決定は、野生動物管理ツールとしての狩猟に対する公式な受け入れを示しており、特殊ライフルへの追加需要を示唆しています。かつてはニッチとみなされていたレバーアクションプラットフォームは、2024年に長銃の中で最も速い57%の販売増加を記録しました。これは、若年層の購買者がノスタルジアと現代的なエルゴノミクスを融合させてスポーツガン市場を拡大していることを示しています。オーストラリアでは、クラブ会員に対する年間参加時間の義務化により、銃器所有者が積極的に活動し、光学機器やバレルのアップグレードに意欲的であり続けることで、アフターマーケット収益が強化されています。[1]ビクトリア警察、「銃器ライセンスおよび参加要件」、police.vic.gov.au アウトドア旅行会社は現在、射撃セッションをアドベンチャーツーリズムと組み合わせており、各旅行に追加的なギア購入をもたらしています。これらのパターンは、スポーツガン市場が汎用火器販売における広範なボラティリティから緩衝されるのに役立っています。

スポーツ用火器向け軽量素材および光学機器の進歩

カーボンファイバー製ハンドガード、ポリマー製ロワー、スリムラインレールにより、ライフルの重量が二桁台のパーセンテージで削減され、長時間の競技日においてより高い精度を実現し、スポーツガン市場を強化しています。日本の20式小銃の採用は、軍事研究開発がいかに迅速に民間のモジュラーライフルに移行するかを示しており、光学機器の迅速な交換のためのフルレングスのピカティニーレールを特徴としています。照準点を動的に調整するスマート光学機器は、プレミアム価格帯における主要な販売ポイントになりつつありますが、ベンダーは知的財産を保護するために仕様を非公開にしています。弾薬の革新はSIG Sauerの新しいNATO弾に対応しており、軽量ライフルの特性に合致したフラットな弾道を目指し、スポーツガン市場のマージンプロファイルを向上させています。エキゾチック素材のコストは依然として高いため、規模を持つブランドまたは強力な価格ポジショニングを持つブランドのみが完全な価値を獲得できます。それでも、パフォーマンスの向上は、コンマ数秒を重視する競技シューターにとって説得力のあるアップグレードパスを生み出しています。

火器販売における電子商取引チャネルの採用拡大

Smith & Wessonは2025年の四半期売上の44%をデジタルファーストキャンペーンで発売したモデルから生み出しており、厳格な審査下においても電子商取引がプレミアムピストルを動かせることを証明しています。サプレッサーのオンライン販売が80%急増し、在庫が枯渇したことで、集中したデジタル需要がサプライチェーンに与えるストレスが明らかになりました。米国の新しい輸出規則は、特定の半自動銃の出荷に追加ライセンスを要求するようになり、オンライン販売業者はチェックアウトフローにリアルタイムの分類チェックを組み込むことを余儀なくされています。堅牢なコンプライアンスコードを持つプラットフォームは競争上の優位性を深め、そのスケールは独占的なSKUを引き付け、スポーツガン市場が全体的な火器小売よりも速く成長し続けることを可能にしています。

高級モデルへの需要を喚起するスマートガンパイロットプログラムの台頭

1,499米ドルで販売されているBiofire 9mmピストルは、商業用スポーツ火器に初めて生体認証を組み込み、スポーツガン市場においてプレミアムな位置を確立しています。[2]NBC News、「Biofireがスマートガンを発表」、nbcnews.com 初期のパイロットは、立法上の義務を回避するために自発的な採用に依存しており、政治的反発を軽減し、反復的なエンジニアリングを可能にしています。警察署がこの技術を採用すれば、フィールドテストデータが信頼性に関する民間の懸念を和らげ、スポーツガン市場をさらに押し上げる可能性があります。高価格設定は、購買者が高度な機能を期待し、それに対価を支払う意欲があるという、より広範なプレミアム化トレンドに合致しています。ただし、生体認証ロックに何らかの障害が生じた場合、勢いが停滞するため、厳格な品質保証が不可欠です。

抑制要因の影響分析*

| 抑制要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 銃器規制の強化と進化 | -0.7% | カナダ、欧州連合、米国の一部の州 | 短期(2年以内) |

| 高性能スポーツ用銃に必要な多大な初期投資 | -0.5% | 新興市場、グローバル | 中期(2〜4年) |

| 銃器メーカーへの資金調達を制限するESG関連の金融障壁 | -0.4% | 北米および欧州連合のコア、グローバルに拡大 | 中期(2〜4年) |

| リアルなエアソフトおよびレーザーベースのシミュレーターの使用増加による市場の転換 | -0.3% | グローバル、都市市場に集中 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

銃器規制の強化と進化

カナダは2024年12月から2025年3月にかけて503の特定銃器モデルを禁止し、即座の製品撤退を引き起こし、スポーツガン市場を縮小させました。英国は2025年初頭にライセンスの完全コスト回収に移行し、カジュアルな参加者の所有コストを引き上げる申請手数料を追加しました。西オーストラリア州は現在、すべてのライセンス更新に健康診断を義務付けており、中小小売業者に負担をかける別の行政的な層を生み出しています。銃器に友好的なチェコでさえ法律を改正し、2026年までにすべての武器のデジタル追跡を義務付けました。新たな規制ごとに不確実性が高まり、資本投資を抑制し、消費者をレンタルやクラブ所有の銃器へと誘導しています。

高性能スポーツ用銃に必要な多大な初期投資

高度なモジュラーライフルや生体認証ピストルは、エントリーレベルの.22 LRトレーナーよりもはるかに高価であり、スポーツガン市場の低所得地域における即時の対応可能な需要を制限しています。日本の20式小銃は1丁あたり274,000円(1,830米ドル)であり、軍用グレードのコンポーネントが民間の価格水準をいかに引き上げるかを示しています。最高級の光学機器、コンペンセーター、サプレッサーはパッケージ総コストをしばしば2倍にし、ESG主導の融資が消費者向けファイナンスの利用可能性を制限するなかで、手頃さを圧迫しています。ブランドは、新興経済圏の新規シューターを価格面で排除するリスクを避けるために、技術的な野心とコスト削減エンジニアリングのバランスを取る必要があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:ライフルがイノベーションリーダーシップを牽引

ライフルは2025年の収益の39.95%を生み出しており、CAGR 7.83%によりスポーツガン市場の中核セグメントとしての地位を維持しています。ボルトアクションプラットフォームは狩猟愛好家の支持を維持する一方、半自動ARスタイルおよびモジュラー20式パターンは、クイックチェンジアッパーと軽量ハンドガードへの需要を加速させています。レバーアクション設計は、伝統的なスタイリングを重視する若い愛好家の間でルネサンスを享受しており、スポーツガン市場のライフルミックスの多様化に貢献しています。メーカーは、競技準備を簡素化する統合サプレッサーバレルと調整可能なガスブロックの研究開発に注力しています。

ショットガンは、タクティカルライフルがクレー射撃愛好家を吸収するにつれて販売量が減少していますが、フィールドガンはカモ猟ライセンス数の増加とともに緩やかな増加を見せています。ピストルは屋内レンジにとって安定した収益の柱であり続けており、Smith & WessonのBodyguard 380は即座のデジタルベストセラーとなり、スポーツガン市場においてコンパクトフォーマットの有効性を実証しました。リボルバーは職人技の魅力によりニッチな価格決定力を維持しています。全体として、ライフルのイノベーションは他のカテゴリーに波及するパフォーマンスベンチマークを設定しています。

注記: すべての個別セグメントのシェアはレポート購入時に入手可能

口径別:小口径のアクセシビリティ対中口径のパフォーマンス

小口径オプションは、低反動と安価な弾薬のおかげでスポーツガン市場の37.05%のシェアを占めています。射撃場は安全講習に.22 LRプラットフォームを使用しており、安定した基本的な需要を確保しています。多くの法域における規制上の寛容さも、若者プログラムへの入門経路として小口径の人気を高めています。

中口径火器は、競技者がフラットな弾道と管理しやすい反動のバランスを取る薬莢に移行するにつれて、CAGR 8.03%で拡大しています。新しいマッチグレードの弾薬は精密射撃競技をサポートし、バルクリムファイアよりも1発あたりのマージンを高く維持しています。大口径ライフルは国際的なサファリ予約や超長距離マッチにとってニッチながら収益性の高い存在であり続けています。弾薬メーカーは、コスト変動をヘッジしてスポーツガン市場の収益性を保護するために、銅と火薬の先物契約を調整しています。

技術別:従来型プラットフォームがモジュラーの台頭に直面

従来型の固定構成銃器は、ユーザーがその信頼性を信頼しているため、依然として収益の87.71%を占めていますが、成長は遅れています。生産ラインは完全に償却されており、コスト意識の高い購買者にとってスポーツガン市場へのアクセスを維持する競争力のある価格設定を可能にしています。ディーラーは、狩猟シーズンの広告後に続く衝動買いに対応するためにこれらのモデルを大量に在庫しています。

モジュラーシステムは、アスリートが複数の完全な銃器を購入せずに柔軟なセットアップを求めるにつれて、CAGR 10.40%で成長しています。取り外し可能なトリガーパック、クイックチェンジ口径キット、ハンドガードインターフェースにより、1つのシャーシで3〜4つの競技種目に対応でき、購買者1人あたりの生涯支出を増加させています。電子機器はモジュラーフレームにスムーズに統合され、2031年までにスポーツガン市場規模を大幅に押し上げる可能性のあるスマートガンアドオンへの道を開いています。

注記: すべての個別セグメントのシェアはレポート購入時に入手可能

エンドユーザー別:レクリエーションシューターが成長エンジンとして台頭

狩猟は、長年の参加実績と1回の外出あたりの機器集約度により、45.38%のシェアを維持しています。ライセンスデータは成熟市場における安定した狩猟者数を示しており、ブランドに予測可能なベースラインを提供しています。七面鳥、鹿、アップランドセグメント向けのギアバンドルは、ピークシーズン前のパッケージプロモーションを促進し、キャッシュフローを安定させています。

レクリエーションシューターは、都市部の住民がターゲット射撃を社交的な趣味として楽しむようになるにつれて、CAGR 10.12%で増加しています。屋内射撃場はレンタルプールを提供し、初めての来場者を最終的な所有へと誘導し、スポーツガン市場を拡大しています。競技クラブは、エントリーレベルの.22 LRからフルレースガンセットアップへの段階的なアップグレードを促す体系的な進歩の道筋を提供しています。法執行機関の訓練学校は、商業モデルと部品を共有する高信頼性のサイドアームとカービンを購入しており、セグメント間の規模の経済を生み出しています。

地域分析

北米は2025年において36.55%の収益シェアを維持しており、確立されたディーラーネットワークと多くの米国州における有利な規制に支えられています。Smith & Wessonは新製品発売を背景に四半期売上が46.8%増加し、革新的なSKUが成熟したスポーツガン市場においても依然として販売量を解放できることを示しました。カナダの503モデルの禁止により、OEMは特定のSKUを再設計または廃止することを余儀なくされ、一時的に出荷量を抑制していますが、コンプライアンス志向の製品ラインを促進しています。メキシコのIPSC登録者数の増加は、流通上のハードルが緩和されれば段階的な需要の増加を示唆しています。

アジア太平洋は2031年にかけてCAGR 8.24%でリードしています。日本は2,330万米ドルで8,577丁の20式小銃を調達しており、民間製品に波及する高い技術水準の向上を示しています。オーストラリアの州ごとの規制体制は物流を複雑にし、デジタルプラットフォームが活用するサービスニッチを生み出しています。韓国とインドは小規模ながら急成長する射撃コミュニティを育成しており、中国の国有企業であるNORINCOは厳格なライセンスの下で選択的な輸出のために規模を活用しています。 欧州は深い競技の伝統と厳格な規制を組み合わせています。英国の完全コスト回収モデルとコンポーネントクォータは総所有コストを引き上げ、カジュアルな採用を遅らせていますが、伝統的なブランドのプレミアムポジショニングを強化しています。ドイツのエンジニアリングの卓越性は、厳格な保管規則の下でもマッチライフルのイノベーションを維持しています。チェコのデジタル武器管理アジェンダは、2026年に稼働すれば、ペーパーレスライセンスの地域的なテストケースとなるでしょう。中東は高級射撃場を建設し、高級米国製および欧州製火器を輸入しており、南アフリカは狩猟ツーリズムを活用してライフルスコープおよび大口径の販売を維持しています。

規制環境

主要市場全体で規制の強化と標準化が続いており、SKUの入手可能性、国境を越えた流通、競技用製品の設計に影響を与えている。欧州連合では、規則(EU) 2025/41が銃器、主要部品、弾薬の輸入、輸出、通過に関する措置を改定し、国連銃器議定書の規制を実施することとなり、国境を越えて製品を移動させる製造業者や販売業者のコンプライアンス負担が増大している。

競技用銃器・器材の規則も、スポーツ統括団体レベルで更新された。国際射撃スポーツ連盟(ISSF)のルールブック2026年版は2026年1月1日に発効し、更新された器材管理ガイド(ライフルおよびショットガン)とともに、ライフル用衣類の剛性許容値やライブエイミング関連の手順などの要件が厳格化・明確化され、競技志向のプラットフォームやアクセサリーの再設計や再認証作業を余儀なくされる可能性がある。米国では、ATFが2026年5月に更新案を提示し、禁止国からの輸入制限を米国務省のリスト(22 CFR 126.1)と整合させることや、特定の銃器について輸入の定義要件を発生させずに保税倉庫への搬入を認める案を含んでおり、輸入業者の物流やコンプライアンス業務の変更につながり得る。

バリューチェーン分析

スポーツガンのバリューチェーンは、金属・化学原料から精密製造、検査・コンプライアンスを経て、卸売、小売、そしてレンジやクラブ向けチャネルへと至り、デジタルの重なりが増している。上流の原料には、レシーバーやバレル用の鋼材とアルミニウム、弾薬用の真鍮、銅、鉛が含まれる。ニトロセルロースやアンチモンなど供給が逼迫している部材は、火薬や雷管の入手可能性に影響し得る。

製造には、垂直統合型のOEMと、ブランドが専門クラスターや海外OEMパートナーからサブアセンブリや完成銃器を調達するより分散型のモデルの両方が存在する。イタリアのガルドーネ・ヴァル・トロンピアのような確立されたハブは、高精度スポーツ銃器や部品エコシステムにおいて引き続き重要である。下流では、流通がライセンス、マーキングとトレーサビリティ、輸出入規則によって形作られており、米国のNSSFや欧州のESFAM/IEACSなどの業界団体が標準化と政策関与を支援している。コストとリードタイムの変動もチェーン全体に波及する。2025年3月発効の鋼材・アルミニウム関税は原材料コストを押し上げ、2024年5月のAlliant Powders社の無煙火薬出荷停止(防衛契約向けにニトロセルロース配分を優先するため)は、防衛主導の生産能力転用がスポーツ用チャネルの供給をいかに逼迫させ得るかを示している。小売とフルフィルメントは、コンプライアンス対応のeコマースやFFLへの引き渡し物流への依存を強めており、需要急増時の在庫切れを減らすためのリアルタイム分類、バックグラウンドチェック統合、在庫可視化への投資を促進している。

競争環境

業界構造は適度に分散しています。上位5社は2024年に40%未満の収益を獲得しており、アクセサリーやニッチな口径に特化した機動力のある専門企業の余地が残っています。Smith & Wessonの5,000万米ドルの自社株買いは、循環的なスポーツガン市場における評価額を安定させるための資本規律を示しています。サプレッサーメーカーは80%の販売急増を報告していますが、棚を補充するのに苦労しており、垂直統合されたブランドに供給面での優位性を与えています。

技術が決定的な戦場です。Biofireはベンチャー資金を活用して生体認証ロックを商業化し、潜在的に数十億ドル規模のスマートガンサブカテゴリーにおける早期の認知を獲得しています。SIG Sauerは、新しい英国工場を含む弾薬およびシステムポートフォリオを拡大し、シューターのエコシステムをより多く制御しています。GrabAGunの上場申請は、中小ディーラーが対応できないコンプライアンスソフトウェアを拡張する電子商取引インフラに新たな資本を注入するでしょう。

資金調達のダイナミクスも競争を形成しています。欧州連合および英国のESGファンドのうち防衛エクスポージャーを維持しているのはわずか29.8%であり、従来の銃器メーカーへの信用枠を縮小し、より広範な防衛セクターではなくスポーツガン市場内に厳密に分類される企業を優遇しています。この金融的な分断は、OEMが銀行支援を確保し、制限されたセクターから分離するために、スポーツ部門を独立したエンティティとしてスピンオフすることを促しています。

スポーツガン業界のリーダー

Sturm, Ruger & Co. Inc.

SMITH & WESSON BRANDS, INC.

Carl Walther GmbH

GLOCK, Inc.

Fabbrica d'Armi Pietro Beretta SpA

- *免責事項:主要選手の並び順不同

市場機会と将来展望

銃器そのものを変更せずに採用できる性能向上型の電子機器やソフトウェア、特にレクリエーションおよび競技セグメントを支える光学機器、トレーニング、レンジインフラの分野で、未開拓領域が生まれつつある。SHOT Showでは、2026年の新製品発表において、Maztech、Revic、Burrisなどのブランドから、環境センサーと弾道計算機を統合してリアルタイム調整を行う計算光学機器が注目され、軽量化とモジュール性がすでにカスタマイズを牽引しているライフルにおいて、プレミアムアップグレードサイクルを強化している。トレーニング技術も主流のレンジ導入に近づいている。Eyeviationは2026年1月にVCAT Virtual Cognitive-Aware Trainingシステムを発表し、軍事・法執行機関のトレーニング手法を民間レンジ環境に転用し、銃器・弾薬の購入に加わるソフトウェア対応の指導支出という新たな収益源を生み出している。

規制やスポーツ統括団体の基準もまた、コンプライアンス対応の製品設計や器材管理サービスに機会があることを示している。ISSFの2026年ルールと器材管理ガイドは、製造業者やアクセサリーサプライヤーに標準化された検証可能な構成を求め、使用される場合には、ライブエイミング可視化試験用の軽量トラッキングデバイスを求めており、これにより検査時のモジュール部品や光学機器のより迅速な検証を支援できる。環境・施設面のコンプライアンスは、射撃施設に関連する別の成長路線を開く。鉛暴露を減らし回収を改善するソリューションは、2025-2026年のバイアスロンシーズン中に試験された、鉛回収と即時パフォーマンスフィードバックを可能にする音響ネット式標的システムを含め、レンジへの投資優先事項と合致している。これらの変化は総じて、ブランド、レンジ、デジタルプラットフォームが単体の銃器販売に頼るのではなく、ハードウェアにデータ、コーチング、コンプライアンスサービスを組み合わせる、より広範なバンドリングモデルを支えている。

最近の業界動向

- 2026年6月:Smith & Wesson Brands, Inc.は第4四半期および2026会計年度通期業績を発表し、スポーツ用品販売チャネルにおける実績を強調した。この発表は、製品投入ペースとチャネルミックス(デジタルに影響される需要を含む)が、厳しく監視されるカテゴリーにおける販売実績の主要なレバーとしてどのように管理されているかを裏付けるものであった。

- 2025年6月:オンライン銃器小売業者GrabAGunは、Colombier Acquisition Corp. IIとの間で2億5,054万米ドルの合併契約を締結し、GrabAGun Digital Holdings Inc.を設立、「PEW」として上場する計画である。この取引は、スポーツガン市場におけるコンプライアンス対応型eコマースインフラおよび消費者直販リーチをめぐる資本形成が引き続き進んでいることを浮き彫りにした。

- 2024年10月:Bushmasterは、フルート加工ステンレス鋼バレルとMagpul製部品を備え、.223 Wyldeチャンバーを持つV-Radicatorシリーズのバーミントライフルを発表した。この発売は、レクリエーション向け長距離射撃およびバーミント用途における選択肢を拡大し、愛好家が新たな射撃体験を求める中でライフルへのカテゴリーシフトを後押しした。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

本市場は、主に射撃競技、競技会、スポーツ関連の狩猟活動に使用されるスポーツガンから生じる収益を対象とする。値は主要地域における販売時点でUSDにより計上される。

対象範囲の除外事項:軍用銃器の調達、および民間スポーツ用途として購入されないほとんどの非スポーツ用戦術システムを除く。

セグメンテーション概要

- 製品タイプ別

- ライフル

- ボルトアクションライフル

- 半自動ライフル

- レバーアクションライフル

- エアライフル

- ピストル

- 半自動ピストル

- リボルバー

- エアピストル

- ショットガン

- ポンプアクションショットガン

- 半自動ショットガン

- 折り畳み式ショットガン

- ライフル

- 口径別

- 小口径

- 中口径

- 大口径

- 技術別

- 従来型火器

- モジュラープラットフォーム型火器

- エンドユーザー別

- 競技射撃クラブ

- 狩猟愛好家

- レクリエーションシューター

- 法執行機関訓練学校

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他の欧州

- アジア太平洋

- 中国

- 日本

- インド

- オーストラリア

- 韓国

- その他のアジア太平洋

- 南米

- ブラジル

- その他の南米

- 中東およびアフリカ

- 中東

- アラブ首長国連邦

- サウジアラビア

- その他の中東

- アフリカ

- 南アフリカ

- その他のアフリカ

- 中東

- 北米

データソース、市場規模算定、および検証

デスクリサーチ

デスクワークは、参加水準、規制上の制約、貿易パターンに関する明確な事実ベースを構築することから始まり、それらの情報がスポーツガンの実際の販売・価格設定にどう反映されるかをマッピングする。貿易フローについてはUN Comtradeなどの公的情報源、各国の税関・関税表、狩猟免許やスポーツ射撃参加に関する政府統計(入手可能な場合)を通常参照する。

単一の視点への依存を避けるため、二次情報源のセットは、銃器およびスポーツ用途に関連する協会のウェブサイトや安全・基準団体、さらにスポーツ射撃の動向や傷害・安全パターンを論じる査読済み学術誌を用いて拡充される。企業の届出書類、年次報告書、投資家向けプレゼンテーション、信頼できる報道機関のインタビューも、オフラインおよびオンライン小売における製品構成、価格動向、流通の変化を把握するために用いられる。必要に応じて、企業財務・インテリジェンスの有料サブスクリプション、特許データベース、出荷単位の輸出入データベースで補完し、主に数量、製品ポジショニング、国境を越えた供給シグナルを検証する。ここに挙げた情報源はあくまで例示であり、前提条件の明確化と検証のために他の多くの公開資料や参考文献も確認されている。

一次インタビューおよび調査

一次調査は、何がスポーツガン販売とみなされるか、製品タイプ別に価格がどう動くか、レクリエーション射撃者、競技クラブ、狩猟志向の購入者の間で需要がどのように振る舞うかについて、デスクでの前提を検証するために用いられる。APAC、EMEA、南北アメリカ全域の製造業者、販売業者、小売業者、レンジ・クラブ運営者の組み合わせと対話を行い、フォローアップの質問を通じて相違点をすり合わせることで、モデルがセグメントや地域を通じて一貫性を保つようにしている。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| トップティア:30% | CXO:16% | APAC:47% |

| ミドルティア:54% | 機能/部門リーダー:28% | EMEA:32% |

| 中小プレイヤー:16% | マネージャー:56% | 南北アメリカ:21% |

市場規模算定と予測

規模算定は、参加率やライセンス指標、輸出入の動き、小売チャネルの活動を需要プールとして再構築し、典型的な価格帯を用いて金額に換算するトップダウン方式で構築されている。このモデルは、アクティブなスポーツ射撃者数や狩猟免許保有者数、レンジ・クラブの活動状況、オンラインとオフラインの比率、ライフル・ピストル・ショットガンにわたる製品構成、口径や構造材料別の平均販売価格の推移など、年次で追跡可能な変数に焦点を当てることで実務的な水準を保っている。

この枠組みが整った後、選択的なボトムアップチェックを用いて合計値を裏付ける。これには、地域別サプライヤー収益のサンプルの積み上げ、販売業者・小売業者への確認によるチャネルシェアの検証、クラブ会員数に基づく買い替えサイクルなどの単位代理指標を用いた数量の妥当性検証が含まれる。データに欠落がある場合は、インタビューで合意された保守的な前提を用いて補完し、その後、貿易および参加シグナルに照らして遡及的に検証することで、数値がずれないようにしている。

予測にあたっては、この市場が規制変更や消費者心理の変化に敏感で急速に変わり得るため、シナリオ分析が用いられる。成長率は、新製品導入、価格動向、参加の勢い、国レベルの政策方向性など、専門家の間で概ね合意されている少数の要因を用いて調整され、これによりクライアントとの説明の場でも予測の根拠を示しやすくなっている。

データ検証と更新サイクル

検証は複数の層で行われ、最終的な数値が単一のデータストリームに依存しないようにしている。地域間の差異チェックを行い、暗示される数量と価格を貿易動向や参加シグナルと照合し、単一の前提を変更した際に生じる外れ値を確認する。

承認前には、モデルと解説文を別のアナリストが確認し、インタビューで得られたフィードバックがデスクリサーチの示唆と食い違う場合はフォローアップが行われる。レポートは年次で更新され、大きな規制変更や急激な価格変動などの重要事象が発生した場合には中間更新が行われる。納品直前には最新の確認作業が行われ、クライアントは最新の公開シグナルに整合した最新の見解を受け取ることができる。

Mordor Intelligenceのスポーツガン市場規模算定と他の公表推計との比較

スポーツガンの公表市場規模がしばしば異なるのは、対象とする製品範囲、基準年、価格の平均化方法が調査ごとに異なるためである。ある推計が貿易シグナルに、別の推計が消費者参加により重きを置く場合にも差異が生じ、その結果、暗示される需要プールが変わる。

ベンチマーク表に示されるばらつきは、主に対象範囲の時期設定とスポーツガン販売として何が計上されるかに起因する。Mordor Intelligenceのモデルでは、2026年の値はスポーツおよび狩猟用途で使用されるライフル、ピストル、ショットガンに整合しており、エアソフトやペイントボール機材といった隣接カテゴリーを含めずに、オンラインおよびオフライン小売を捕捉している。他の発行元がより早い基準年から始めたり、より速い価格上昇を適用したりする場合、たとえ数量が同じペースで成長しなくても、2030年代の数値がより高く動くことがある。

ベンチマーク比較

| 出典 | 市場規模 | 調査手法上のギャップ |

|---|---|---|

| Mordor Intelligence | USD 2.76 B (2026) | |

| 業界パブリッシャーA | USD 2.60 B (2025) | 異なる基準年とより長い予測期間を用いており、スポーツガンの定義は用途区分によって異なる場合があり、成長率を適用する前の出発点を変動させ得る。 |

| リサーチパブリッシャーB | USD 2.39 B (2024) | より早い年から始まり、2032年にかけてより高い成長曲線を適用しており、これは参加者数の増加、チャネル拡大、平均販売価格の上昇について、地域ごとに必ずしも検証されていない、より積極的な前提を反映している場合がある。 |

年、対象カテゴリー、価格ロジックが揃うと、残る差異は通常、通貨のタイミングやオンライン販売の扱い方といった実務上の選択肢の違いに絞られる。そのため、当社では規模算定の各ステップを明確な需要シグナルに遡って追跡可能な状態に保ち、チャネルからのフィードバックと照合することで、最終的な数値がこの市場の実際の取引実態と整合するようにしている。

レポートで回答される主要な質問

スポーツガン市場の現在の評価額はいくらですか?

スポーツガン市場は2026年に27億6,000万米ドルであり、CAGR 6.74%で2031年までに38億3,000万米ドルに達する見込みです。

スポーツガン市場で最大のシェアを持つ製品カテゴリーはどれですか?

ライフルは2025年において39.95%の収益シェアでリードしており、CAGR 7.83%で最も速く成長している製品グループでもあります。

なぜアジア太平洋がスポーツ用火器の最も速く成長している地域市場なのですか?

アジア太平洋は、日本の近代化プログラム、オーストラリアの明確化されたライセンス経路、および拡大する中産階級の関心から恩恵を受けており、2031年にかけてCAGR 8.24%を牽引しています。

オンラインプラットフォームはスポーツガンの販売にどのような影響を与えていますか?

統合された電子商取引システムはコンプライアンスチェックと物流を自動化し、マージンを改善してリーチを拡大する直接消費者向けモデルを可能にしています。これはGrabAGunのニューヨーク証券取引所上場計画によって実証されています。

より厳格な規制はスポーツガン市場にどのような影響を与えますか?

新たな禁止措置、より高いライセンス手数料、健康診断はコンプライアンスコストを増加させ、SKUの利用可能性を低下させ、短期的にグローバルCAGRを推定0.7パーセントポイント削減します。

最終更新日: