エンタープライズモビリティ管理市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

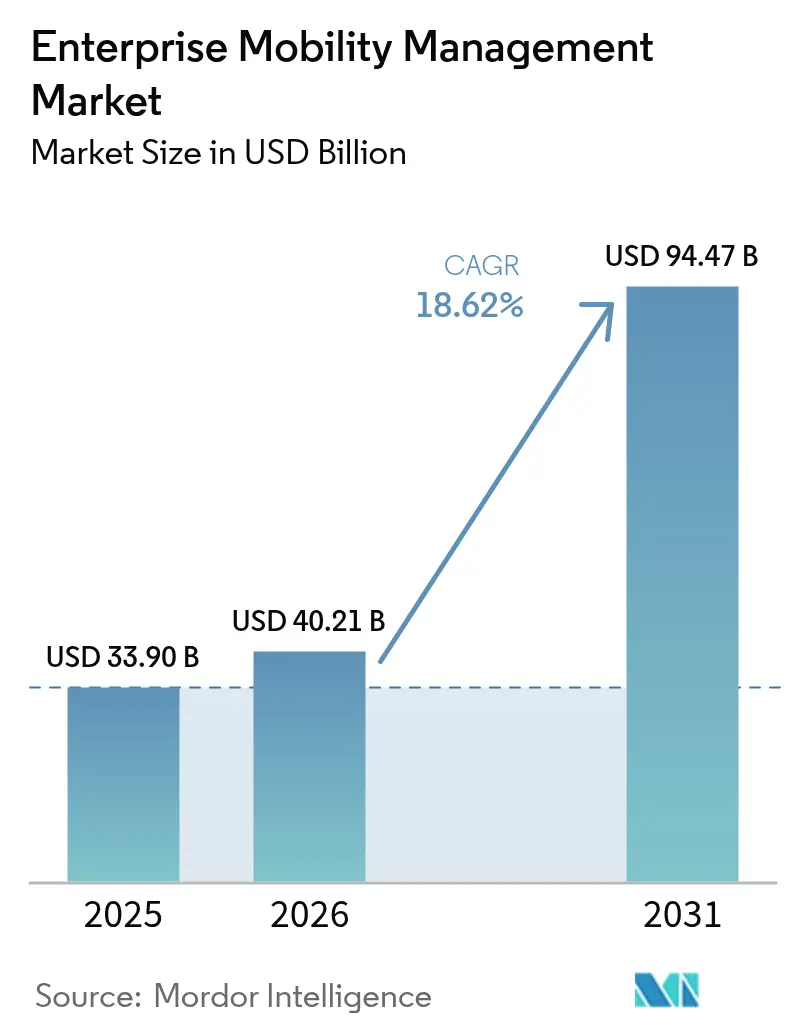

| 市場規模 (2026) | 40.21 十億米ドル |

| 市場規模 (2031) | 94.47 十億米ドル |

| 成長率 (2026 - 2031) | 18.62% CAGR |

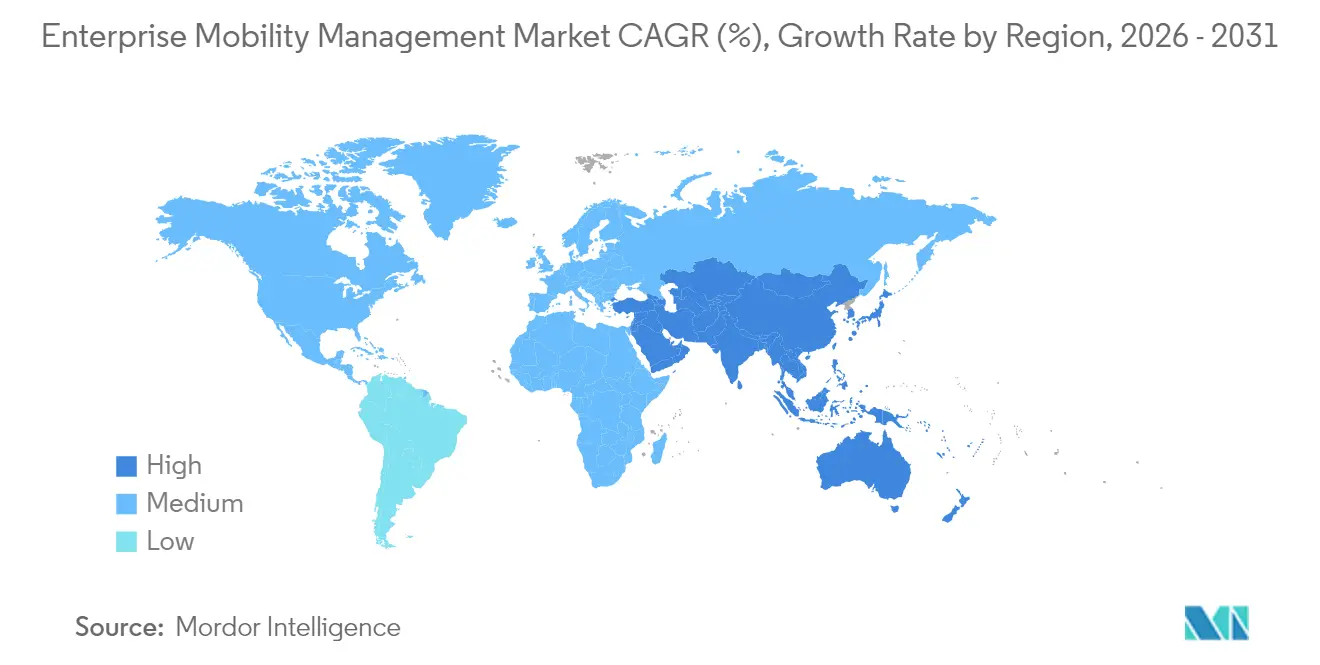

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

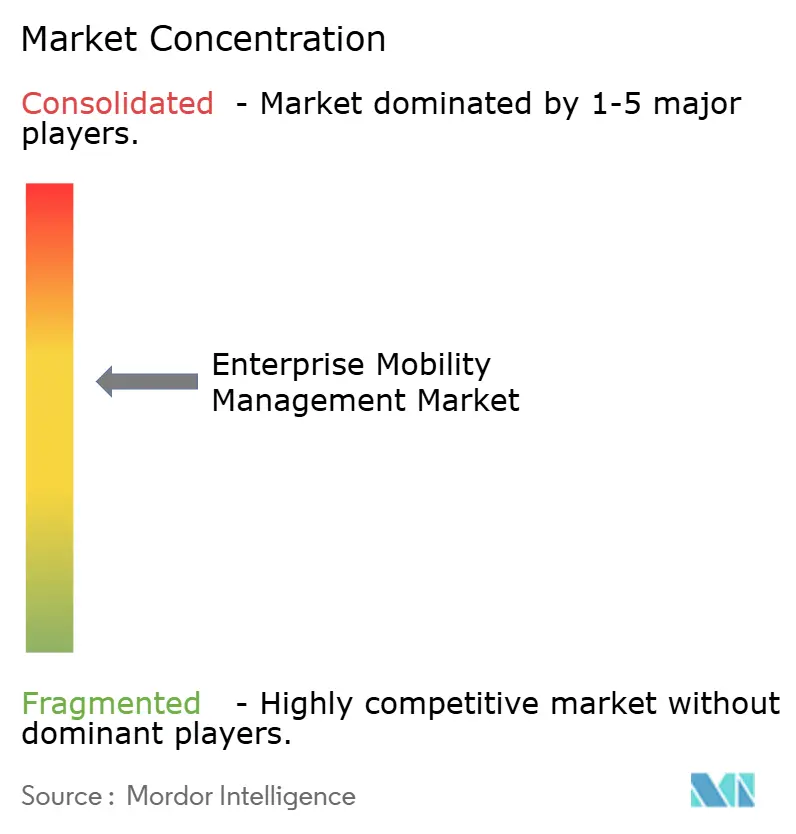

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるエンタープライズモビリティ管理市場分析

エンタープライズモビリティ管理市場規模は2025年に339億米ドルと評価され、2026年の400億2,100万米ドルから2031年には944億7,000万米ドルに達すると推定されており、予測期間(2026年~2031年)中に18.62%のCAGRで成長します。ゼロトラストセキュリティの採用拡大、急速なクラウド移行、ポリシーオーケストレーションへの人工知能の組み込みが、統合モビリティプラットフォームへの需要を加速させています。組織はエンドポイント管理をITの付加機能ではなく事業継続の優先事項として捉えるようになり、デバイス、アプリケーション、コンテンツガバナンスへの記録的な投資を促進しています。北米の企業は規制当局が侵害報告規則を強化する中でプレミアム支出を牽引し、アジア太平洋地域の企業はモバイルファーストのデジタルトランスフォーメーションプログラムを背景に最も急速に展開を拡大しています。ベンダーは検証プロセスをローカルに保つ低遅延エッジアーキテクチャを通じて差別化を図り、ユーザーの摩擦を軽減しインシデント対応時間を短縮しています。

主要レポートのポイント

- タイプ別では、ソリューションが2025年のエンタープライズモビリティ管理市場シェアの62.35%を占め、セキュリティ管理サブセグメントは2031年にかけて20.41%のCAGRで進展しています。

- 展開モード別では、クラウドプラットフォームが2025年のエンタープライズモビリティ管理市場規模の58.10%を占め、2031年にかけて18.93%のCAGRで拡大しています。

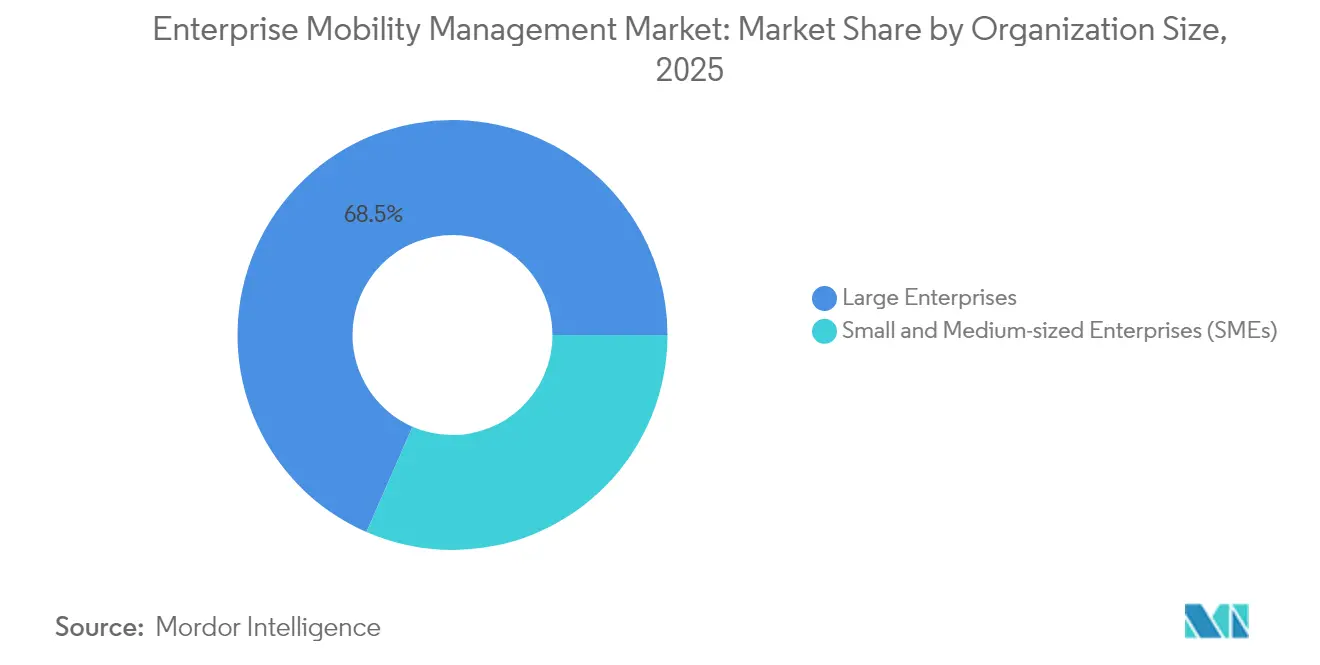

- 組織規模別では、大企業が2025年に68.45%の収益シェアを占め、中小企業は初期費用の低さから20.97%のCAGRで成長しています。

- エンドユーザー産業別では、ITおよびテレコムが2025年に27.20%の収益シェアでトップとなり、ヘルスケアはHIPAAがMFAと暗号化を義務付けるなか、2031年にかけて最速の19.78%のCAGRが見込まれています。

- 地域別では、北米が2025年収益の32.30%を占めましたが、アジア太平洋地域はモバイルデバイスの急速な普及を背景に最高の21.74%のCAGRを記録する見通しです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルエンタープライズモビリティ管理市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| エンタープライズモバイルデバイスおよびアプリの普及 | +3.2% | 北米およびアジア太平洋 | 中期(2~4年) |

| BYODおよびリモートワーク文化の台頭 | +2.8% | 北米および欧州 | 短期(2年以内) |

| モバイルサイバーセキュリティ脅威の深刻化 | +4.1% | グローバルBFSIおよびヘルスケアのホットスポット | 短期(2年以内) |

| ゼロトラストEMMフレームワークの台頭 | +2.3% | 北米および欧州 | 長期(4年以上) |

| EMMソリューションへのAI駆動型分析の統合 | +3.5% | グローバルテクノロジーおよび小売セクター | 中期(2~4年) |

| 規制コンプライアンス要件の増大(GDPR、HIPAA) | +2.9% | 欧州および北米 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

エンタープライズモバイルデバイスおよびアプリの普及

小売業者、公益事業者、公共部門機関は現在、通信事業者に匹敵する規模のデバイス群を管理しています。セブン-イレブンジャパンは21,000店舗にわたる300,000台のタブレットを一元管理しており、クラウドオーケストレーションが全国規模で均一なポリシー適用を実現することを示しています。Microsoft IntuneのApple Vision Pro向け新ポリシーセットは、EMMコンソールがユーザーエクスペリエンスを損なうことなく保護しなければならないエンドポイントの種類が拡大していることを示しています。[1]「Microsoft Intuneの新機能:2025年5月」、techcommunity.microsoft.com デバイスエージェントに組み込まれた予測分析は、バッテリー状態やアップデートコンプライアンスの異常がダウンタイムイベントになる前に検出します。企業所有・個人利用可能(COPE)モデルが制限的なロックダウンに取って代わり、データ管理を維持しながら従業員満足度を向上させています。

BYODおよびリモートワーク文化の台頭

世界の企業の92%が何らかの形でリモートアクセスを許可しており、2023年の76%から増加しており、セキュリティチームは暗号化コンテナを通じて企業データを個人コンテンツから分離することを余儀なくされています。医療システムはHIPAAコンプライアンスと臨床医の利便性という二重の圧力に直面しており、管理されていない端末にePHIを残さずにアプリケーションをストリーミングする仮想ワークスペースツールの採用を促進しています。45機関で構成される米国連邦モビリティグループは、調達を合理化しFedRAMP承認を迅速化するための共有BYODアセスメントチェックリストを成文化しています。シフトベースのアクセス制御と迅速なエンタープライズワイプ機能は現在、基本要件となっています。

モバイルサイバーセキュリティ脅威の深刻化

BlackBerryは2024年第3四半期に重要インフラのエンドポイントに対する600,000件の攻撃を記録し、そのうち45%が金融機関を標的としていました。攻撃者がサードパーティSDKに便乗するサプライチェーン攻撃が急増し、調査対象のソフトウェアパイプラインの75%が昨年少なくとも1件の侵害を受けました。IoTの拡大がリスクを悪化させており、電力グリッド事業者の96%が中央集権的なパッチ適用が行われていないセンサーを展開しています。これに対応して、サイバーセキュリティ・インフラセキュリティ庁はフィッシング耐性認証を優先し、推奨プラクティスからSMSベースのMFAを除外したエンタープライズモビリティチェックリストを公表しました。[2]「モバイルデバイスサイバーセキュリティチェックリスト」、cisa.gov

ゼロトラストEMMフレームワークの台頭

米国国立標準技術研究所のガイドラインは現在、アイデンティティとデバイスポスチャの継続的な検証を現代のモビリティスタックの基盤として位置付けています。[3]「プロジェクト概要 - ゼロトラストアーキテクチャの実装」、米国国立標準技術研究所、pages.nist.gov ドイツはApple iNDIGO向けにBlackBerry UEMを認定し、連邦機関が機密モバイルワークフローにまでゼロトラストを実装する方法を示しています。AIを活用したポリシーエンジンは、位置情報のドリフト、異常なアプリ起動、エッジレイテンシのスパイクなどのリスクシグナルを相関させ、認証ティアを自動的に引き上げます。セキュアエッジコンピューティングは検証をローカルに保ち、低遅延環境でARオーバーレイを使用するフィールドエンジニアのラウンドトリップ遅延を最小化します。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 高い導入・アップグレードコスト | -2.1% | 新興市場の中小企業 | 中期(2~4年) |

| レガシーシステム統合の複雑さ | -1.8% | 北米および欧州 | 長期(4年以上) |

| 高度なEMM展開に対応できる熟練労働力の不足 | -1.9% | アジア太平洋地域およびラテンアメリカ | 中期(2~4年) |

| データプライバシーへの懸念と規制上のハードル | -2.4% | 欧州および北米 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

高い導入・アップグレードコスト

エンタープライズモビリティに不慣れな企業にとって、総所有コストは依然として不透明です。150名の企業電話管理者を対象とした調査では、31.3%がプラットフォーム選定の最大の障壁として「コストの明確さ」を挙げています。コンプライアンス監査、証明書更新、使用期限切れデバイスの廃棄にかかる隠れたコストが、初年度のサブスクリプション料金を上回ることも少なくありません。ベンダーはフィーチャーのアンバンドリングで対応しており、Microsoftは現在、エンタープライズアプリケーション管理をユーザー1人あたり月額2米ドルで提供し、中小企業がフルSKUのアップグレードなしに高度なパッチ適用を追加できるようにしています。クラウド提供は設備投資を削減しますが、予算を継続的な運用費に転換するため、人員が変動する組織には課題となります。

レガシーシステム統合の複雑さ

数十年前のHR、ERP、SCADAスタックはREST APIを欠くことが多く、単一コンソールによるガバナンスを妨げています。従来の資産データベースがEMMレコードと同期しない場合、企業の46%がエンドポイントの可視性が制限されると報告しています。EU サイバーレジリエンス法は企業に2027年までに接続デバイスを強化する期限を与え、近代化ロードマップを加速させるか、リスク受容の決断を迫っています。専門インテグレーターとAPIブローカーが展開スケジュールを長引かせ、後期採用者を躊躇させる予算超過を生み出しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

タイプ別:ソリューションがセキュリティイノベーションを通じて優位を維持

ソリューションは2025年収益の62.35%を占め、デバイス、アプリケーション、コンテンツ層にわたる制御の中枢としての役割を確認しました。セキュリティ管理は20.41%のCAGRで際立っており、絶え間ない脅威の進化を反映しています。デバイス管理は新規顧客のエントリーポイントとして機能し続けていますが、AI誘導型の修復機能をバンドルするケースが増えています。アプリケーションコンテナは個人の端末上で企業データを分離し、欧州およびカリフォルニア州のプライバシー法規に対応しています。コンテンツおよびメール管理は基本的な暗号化から、不正共有を抑止するポリシー駆動型の電子透かしへと移行しています。テレコム費用管理はニッチな領域に留まりますが、SIMレベルのコスト管理を求める物流企業の間で普及が進んでいます。

サービスラインは製品ポートフォリオを補完します。プロフェッショナルサービスチームは準備状況評価と段階的な移行計画を通じてロールアウトのリスクを軽減します。マネージドサービスは24時間365日のテレメトリレビューを提供し、ヘルスケアや小売のIT人員が不足しているグループにとって不可欠です。Microsoftの高度分析モジュールは、パートナーがコンサルティングエンゲージメントを通じて収益化する異常検知APIをパッケージ化しています。AIが成熟するにつれ、垂直データでモデルを微調整できるドメインスペシャリストがマージンの向上を獲得し、汎用MSPに対して既存プレーヤーが優位に立つことになります。

注記: 個別セグメントのセグメントシェアはレポート購入後に入手可能

展開モード別:クラウドトランスフォーメーションが加速

クラウドオプションは2025年支出の58.10%を獲得し、最速の18.93%のCAGRを記録しました。エンタープライズモビリティ管理市場はそのため、コンプライアンスライブラリを自動更新するスケーラブルなSaaSコンソールへと重心を移しています。ある全国小売チェーンは5,000エンドポイントにわたる概念実証を実施し、4週間で本番稼働を達成しましたが、これはレガシーオンプレミススタックでは考えられないタイムラインです。ハイブリッドクラウドは、データ所在地の保証を必要とする銀行のブリッジとして機能し続けており、機密トークンはオンサイトに保持されながらポリシーロジックはプロバイダーの地域フェンスクラウドで実行されます。オンプレミスは、エアギャップサーバーが機密データの要件を満たす防衛展開において継続して使用されています。

コストの弾力性がクラウドの普及を説明しています。消費ベースモデルにより、中小企業は大規模なライセンスブロックなしにデバイス採用曲線を反映させることができます。米国一般調達局のベストインクラスモビリティ契約などの政府包括購入契約は、クラウドおよび5G対応サービスへの調達を傾けています。EU デジタルアイデンティティウォレット規制は加盟国に24ヶ月以内にクラウドネイティブの資格情報ボールトを立ち上げることを義務付けています。ローカルの仮名化標準に対して事前認定を取得したベンダーは、シングルテナント提供に依存する競合他社を凌駕するでしょう。

組織規模別:中小企業の成長が従来のパターンを変革

大企業は2025年に68.45%の収益シェアを占めましたが、最速の20.97%のCAGRは現在中小企業が記録しています。クラウドオンボーディング、シンプルなユーザー単位の価格設定、事前設定されたコンプライアンステンプレートにより、かつて中小規模の購入者を躊躇させていた複数四半期にわたるコンサルティングエンゲージメントが不要になりました。統合エンドポイントプラットフォームはモビリティ、PC、IoTガバナンスを統合し、中小企業が並行ツールチェーンのコストを節約できるようにしています。エンタープライズモビリティ管理市場における中小企業のシェアは、地域ディストリビューターがEMMを携帯データプランにバンドルするにつれ、2031年までに34.20%に上昇すると予測されています。

大企業は依然としてロードマップの優先事項を形成しており、ベヒトレが7億7,000万ユーロ(8億6,900万米ドル)相当の300,000台のAppleデバイスをドイツの機関に納入するフレームワークは、大量取引がベンダーの認定パイプラインに影響を与えることを示しています。しかし、日本のGIGAプログラム下の中小規模の学校がmobiconnectを選択したのは、そのUIがポリシーの複雑さを隠しているためであり、使いやすさが中間市場では機能の深さを上回ることがあることを証明しています。ベンダーはポータルを細分化しており、フォーチュン100向けの高度な分析と100席規模の顧客向けのローコンタクトウィザードを提供し、企業規模全体でウォレットシェアを最大化しています。

注記: 個別セグメントのセグメントシェアはレポート購入後に入手可能

エンドユーザー産業別:ヘルスケアがデジタルトランスフォーメーションをリード

ITおよびテレコムは、5Gの早期展開と大規模なリモートワークフォースにより、2025年の売上高の27.20%を占めました。しかし、ヘルスケアは新しいHIPAAルールが臨床アプリにMFAと暗号化を義務付けるなか、19.78%のCAGRで加速しています。銀行および保険会社は、ゼロダウンタイムの期待に応え、バーゼルIIIの運用レジリエンステストを満たすために引き続き多額の投資を行っています。

製造業者はIoTセンサーに接続された堅牢なタブレットを展開し、エッジコンピューティングを使用して工場フロアで異常検知モデルを実行しています。政府機関は、米国国防情報システム局がAndroid 13 STIGを公表して調達の整合性を促進するなか、災害対応の準備のためにレガシー無線機、スマートフォン、ウェアラブルを1つのコンソールに統合しています。路肩受け取りを最適化する小売業者はEMM APIをワークフォーススケジューリングエンジンと統合し、ピークシーズン中の注文受け渡し時間を短縮しています。物流事業者はドライバーのハンドヘルドと同じポータルで管理されるeSIM対応トラッカーでパレットにタグを付け、エンドツーエンドの保管連鎖の可視性を実現しています。

地域分析

北米は2025年収益の32.30%を生み出し、公共部門の侵害義務がデバイスポスチャチェックと継続的認証への支出を加速させました。サイバーセキュリティ・インフラセキュリティ庁のモバイルチェックリストは現在、15の連邦省庁にわたる調達テンプレートの基盤となっています。カナダのプライバシー法改正は、サービスプロバイダーが識別可能なデータを国内に保存することを義務付け、国内SaaSリージョンへの需要を高めています。メキシコの自動車産業回廊は工場フロアにエッジ対応タブレットを展開しており、産業インテグレーターがバイリンガルUIとローカル通信事業者のeSIMプロファイルを認定することを促しています。

アジア太平洋地域はスマートフォンの普及と国家デジタルアジェンダに牽引され、最高の21.74%のCAGRを記録しています。日本のコンビニエンスストアと教育分野のパイロットは、集中パッチ適用による運用効率の向上を示すハイパースケール展開を示しています。インドのデジタル個人データ保護法は72時間という短い侵害報告期間を追加し、中小企業が監査対応ログを備えたポリシーエンジンを採用することを余儀なくさせています。中国はデバイス量で優位を占めていますが、外国クラウドの流入を制限しているため、多国籍企業はサイバーセキュリティ審査に対応するためにハイブリッドアーキテクチャを運用しています。オーストラリアの保護セキュリティ指令001-2025は、エンタープライズモビリティエンドポイントの必須暗号化アルゴリズムを明示的に列挙し、標準化された入札言語を作成しています。

欧州はサイバーレジリエンス法を通じて製品セキュリティの監視を強化し、2027年までにCEマーク適合とインシデント対応プロセスを要求しています。ドイツの連邦情報セキュリティ庁によるBlackBerry UEMの認可は、機密Apple展開への道を開き、認定ソリューションに対する国家的な選好を示しています。英国はブレグジット後のデータ移転規則を改定していますが、EU十分性認定との相互運用性を維持し、国境を越えたSaaS採用を持続させています。南欧諸国はEMM暗号化モジュール上で動作するデジタルIDウォレットを優先し、市民サービスの待ち時間を短縮し、包括的なガバナンスを拡大しています。

競合環境

エンタープライズモビリティ管理市場は、既存プレーヤーとスペシャリストが適度に分散したセットを形成しています。MicrosoftはAzureのスケールとAI分析を活用して、実行前にリスクのあるアプリケーションを自動隔離する予防的コントロールを組み込んでいます。VMwareはエンドユーザーコンピューティング資産を売却した後に再集中し、空間コンピューティングワークスペースオーケストレーションに向けて研究開発を再配分しています。BlackBerryは政府グレードの認定を通じて差別化を図り、防衛および重要インフラの入札においてプレミアム価格設定を可能にしています。Jamfが計画しているAndroidサポートは、顧客が混在環境にわたる単一ペインの監視を求めるなか、プラットフォームの収束を示しています。

エッジコンピューティングの統合が新たな競争の場となっており、QualcommのオンプレミスAIアプライアンスはサイトレベルで推論を提供し、作業者の安全を検査するビジョンモデルのクラウドエグレス費用を削減しています。MSPエコシステムのパートナーシップは、ベンダーが中間市場の拡大を追求するにつれて激化しており、TeamViewerによる1Eの買収はデジタル従業員エクスペリエンスモジュールを強化し、同社をリモートアシスタンスを超えてプロアクティブなエンドポイントヘルスへと移行させています。政府認定は高い参入障壁として機能し、早期承認を確保したベンダーは複数年のフレームワーク契約を獲得しており、ベヒトレのドイツ内務省とのApple契約がその証拠です。

購入者がリスク削減を最低コストよりも優先するため、価格競争は規律を保っています。それでも、50台未満のデバイスを持つ企業向けにフリーミアムティアが登場し、市場シェアを獲得しています。通信事業者とEMMプロバイダーの戦略的提携は、接続性とセキュリティをバンドルし、より粘着性の高い契約を生み出し、顧客獲得コストを削減しています。オープンスタンダードAPIはますます当然の要件となっており、SIEM、ITSM、ビジネスワークフローツールとの統合を可能にし、取締役会監査における継続的コンプライアンスの説明を支援しています。

エンタープライズモビリティ管理産業リーダー

Citrix Systems, Inc.

Microsoft Corporation

BlackBerry Limited

IBM(MaaS360)

VMware(AirWatch)

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年5月:Jamfは2025年7月からAndroidデバイス管理への拡張を発表し、Appleを中心とする企業が混在フリートを単一コンソールで管理できるようにしました。

- 2025年5月:Microsoft Intuneはリモートアクションに対するマルチ管理者承認と強化された無人セッション保護を導入し、ヘルプデスク介入のガバナンスを強化しました。

- 2025年4月:ベヒトレはドイツ連邦機関に300,000台のAppleデバイスを供給するための最大7億7,000万ユーロ(8億6,900万米ドル)相当のフレームワークを確保し、認定エンドポイントへの公共部門の標準化を強化しました。

- 2025年2月:TeamViewerはデジタル従業員エクスペリエンス分析をモビリティプラットフォームに統合するため、1Eの買収に合意しました。

研究方法のフレームワークとレポートの範囲

市場定義と主要カバレッジ

本調査では、エンタープライズモビリティ管理(EMM)市場を、公共または私有ネットワークを介して企業データにアクセスするスマートフォン、タブレット、堅牢なハンドヘルド端末、およびラップトップを保護・監視・最適化するソフトウェアおよびマネージドサービス提供の全スイートとして定義しています。これらのツールには、オンプレミス、クラウド、またはハイブリッド形式で展開されるデバイス管理、アプリケーション管理、コンテンツ管理、ID管理、および通信費管理機能が含まれます。

スコープ除外:単発のモバイルデバイス調達サービスおよびスタンドアロンのモバイル脅威防御プラットフォームは、本分析の対象外です。

セグメンテーション概要

- タイプ別

- ソリューション

- デバイス管理

- アプリケーション管理

- セキュリティ管理

- コンテンツおよびメール管理

- テレコム費用管理

- サービス

- プロフェッショナルサービス

- マネージドサービス

- ソリューション

- 展開モード別

- オンプレミス

- クラウドベース

- ハイブリッド

- 組織規模別

- 大企業

- 中小企業(SME)

- エンドユーザー産業別

- BFSI

- ヘルスケアおよびライフサイエンス

- ITおよびテレコム

- 製造および産業

- 小売およびEコマース

- 政府および公共部門

- 輸送および物流

- その他のエンドユーザー産業

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- ロシア

- その他の欧州

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- オーストラリアおよびニュージーランド

- ASEAN

- その他のアジア太平洋

- 中東およびアフリカ

- 中東

- サウジアラビア

- アラブ首長国連邦

- トルコ

- その他の中東

- アフリカ

- 南アフリカ

- ナイジェリア

- ケニア

- その他のアフリカ

- 中東

- 北米

詳細な調査方法論とデータ検証

一次調査

当チームは、マネージドサービスプロバイダーのモビリティアーキテクト、高度に規制された業界のCISO、地域通信キャリア、および北米、欧州、アジア太平洋、湾岸地域の認定EMMインテグレーターにインタビューを実施しました。これらの対話により、デバイス数、平均サブスクリプション価格、導入トリガー、および予想されるアップグレードサイクルが検証され、すべての前提条件に対する実践的なガードレールが得られました。

デスクリサーチ

米国労働統計局のモバイルワークフォーステーブル、GSMAインテリジェンスのハンドセット普及率ダッシュボード、国際電気通信連合のブロードバンドシリーズ、欧州連合のNISセキュリティ指令、CTIAおよびNISTが提供する業界白書など、第1層の公開ソースを対象とした体系的な検索から開始しました。企業の財務報告書、投資家向け資料、および主要テクノロジー系プレス記事から、価格帯と最近のローンチ情報を収集しました。財務情報のクロスチェックには、アナリストがD&B Hooversを活用してエンタープライズ顧客数を確認し、Dow Jones Factiva でディールフローおよび契約金額を調査しました。これらの例は参照プールの一部を示すものであり、さらに多くの追加ソースがエビデンスベースに貢献しています。

第2回のデスクリサーチでは、統合エンドポイント管理に関するIEEE査読論文とタクソノミーを整合させ、セグメンテーションがIT部門に採用された実際のフィーチャーバンドルを反映するようにしました。ここでMordor Intelligenceは、市場境界をユースケースの現実に厳密に結びつけ、スコープクリープによる誤差を最小化しています。

市場規模の算定と予測

トップダウン構造では、国内モバイルワークフォース数をアドレス可能なデバイスプールに変換し、BYOD普及率を適用した上で、地域別のデバイスあたりアクティブライセンス数を乗じます。その後、選択的なサプライヤーの積み上げとチャネルASPの確認によって合計値を精緻化してからロックインします。主要インプットには、スマートフォンの買い替えサイクル、クラウド展開のシェア、5Gサービスカバレッジ、EMMライセンス平均価格の低下、セキュリティインシデントの発生頻度、およびハイブリッドワークポリシーの普及率が含まれます。多変量回帰により各ドライバーを2030年まで予測し、シナリオ分析でマクロ経済の変動に対するバッファーを設けています。新興市場など、ボトムアップのギャップが生じる場合は、一次調査の価格・数量ペアによって差異を補完します。

データ検証と更新サイクル

モデルのアウトプットは3つの層を通過します:自動外れ値フラグ、ドメインアナリスト間のピアレビュー、およびリードオーサーによる最終承認です。Mordorは12か月ごとに更新を行い、重要なイベント(規制上の義務付け、高インパクトの合併)後には中間パルスを発行します。レポート納品直前に簡易な再確認を実施し、クライアントが最新の較正済みビューを受け取れるようにしています。

エンタープライズモビリティ管理ベースラインの信頼性が高い理由

公表されている推計値にばらつきがある理由は、各社が異なる機能バケットを選択し、クラウドシフトの重み付けが異なり、更新間隔も一定でないためです。

主なギャップ要因としては、モバイル脅威防御をEMM合計に含める調査がある一方、世界全体で均一なライセンス価格を前提とするものや、労働統計との照合なしに積極的なBYOD成長曲線を採用するものが挙げられます。Mordorの厳格なスコープ定義、地域別に調整された価格マトリクス、および年次更新サイクルにより、これらのばらつきを低減しています。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主なギャップ要因 |

|---|---|---|

| USD 33.90 B(2025年) | Mordor Intelligence | - |

| USD 40.73 B(2025年) | Global Consultancy A | スタンドアロンのモバイル脅威防御およびキオスク管理プラットフォームを含む |

| USD 23.48 B(2025年) | Industry Analytics Firm B | グローバル均一ASPを使用し、マネージドサービス収益を除外している |

総合すると、スコープの整合性と価格の現実性を高めることで、当社の数値は、意思決定者が明確に定義された変数と再現可能なステップに遡ることができる、バランスの取れた透明性の高いベースラインを提供することが示されています。

レポートで回答される主要な質問

エンタープライズモビリティ管理市場の2031年における予測値は?

予測期間(2026年~2031年)中に18.62%のCAGRを反映し、944億7,000万米ドルに達すると予想されています。

最も急速に成長している展開モードはどれですか?

クラウドベースプラットフォームは、企業が設備投資からスケーラブルなSaaSへと移行するにつれ、2031年にかけて最強の18.93%のCAGRを示しています。

ヘルスケアの採用が加速している理由は何ですか?

MFAと暗号化を義務付ける新しいHIPAAルールが、病院にコンプライアンス準拠のモビリティソリューションを迅速に展開させています。

ゼロトラストはモビリティ戦略にどのような影響を与えますか?

ユーザーとデバイスの健全性の継続的な検証がデフォルトとなり、従来のVPNペリメーターへの依存が低下します。

最も高い成長ポテンシャルを持つ地域はどこですか?

アジア太平洋地域はモバイルファーストポリシーと5Gカバレッジの拡大により、21.74%のCAGRでトップとなっています。

中小企業はEMMの重要な購入者ですか?

はい。クラウドサブスクリプションモデルとシンプル化されたコンソールが、中小企業の間で20.97%のCAGRを牽引しています。

最終更新日: