エンタープライズパフォーマンスマネジメント市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 7.69 十億米ドル |

| 市場規模 (2031) | 11.89 十億米ドル |

| 成長率 (2026 - 2031) | 9.11% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるエンタープライズパフォーマンスマネジメント市場分析

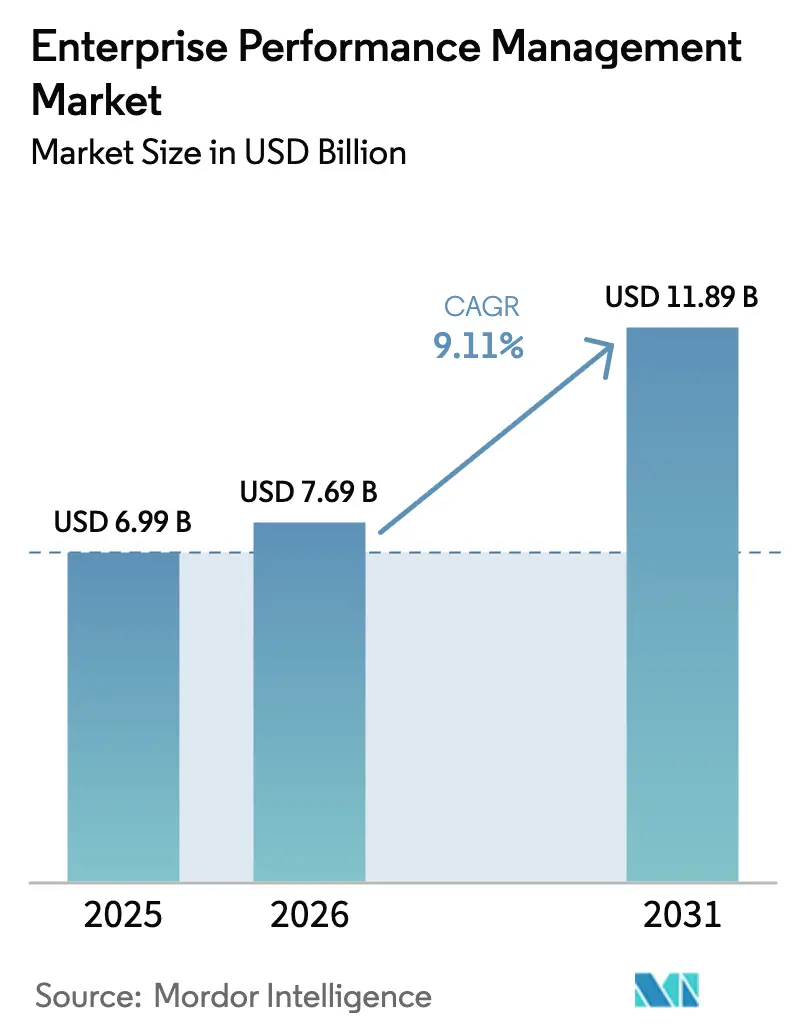

エンタープライズパフォーマンスマネジメント市場規模は、2025年の69億9,000万米ドル、2026年の76億9,000万米ドルから、2031年までに118億9,000万米ドルに拡大し、2026年から2031年にかけて9.11%のCAGRを記録する見込みです。

AIを活用した継続的なシナリオモデリングが従来の年次予算編成に取って代わり、財務チームは四半期予測を数時間で再調整できるようになっています。欧州連合の企業サステナビリティ報告指令(CSRD)などの義務的開示は、特に炭素集約度指標などの非財務データを、キャッシュフロー予測を管理するのと同じ計画ワークフローに組み込むことを求めています。北米の中堅企業はクラウド移行を加速させ、決算サイクルを最大40%短縮しようとしており、大手銀行は更新された規制ガイドラインに対応するため、気候リスクストレステストをEPMモデルに直接統合しています。競争力学は、生成AIとESG機能をネイティブに組み込める企業に有利に働き、照合作業のオーバーヘッドを排除する統合データモデルへと市場を向かわせています。

主要レポートのポイント

- コンポーネント別では、ソリューションが2025年の収益の71.42%を占め、サービスは2031年にかけて9.89%のCAGRで成長しています。

- 展開モード別では、クラウドインストールが2025年ベースの66.58%を占め、このセグメントは2031年にかけて9.57%のCAGRで拡大しています。

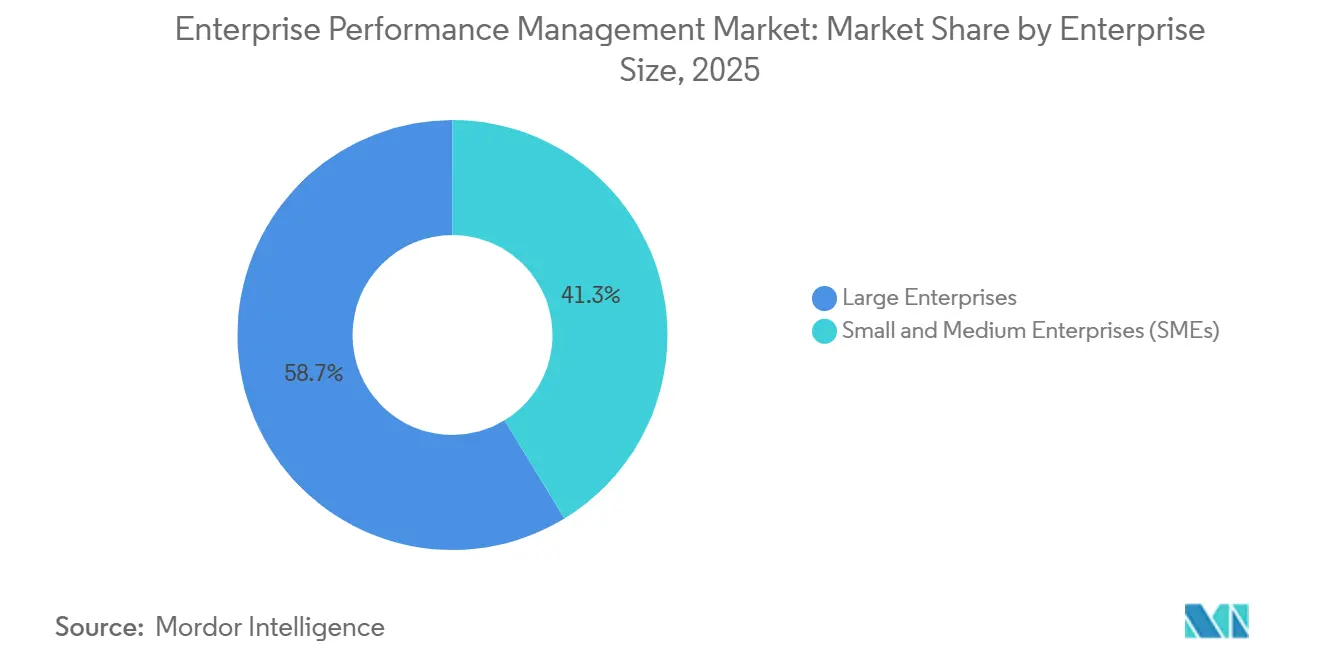

- 企業規模別では、大企業が2025年の支出の58.72%を占めていますが、中小企業は10.01%のCAGRで成長する見込みです。

- エンドユーザー産業別では、銀行・金融サービス・保険(BFSI)が2025年の支出の24.29%を占め、ヘルスケアは2031年にかけて10.34%のCAGRで成長すると予測されています。

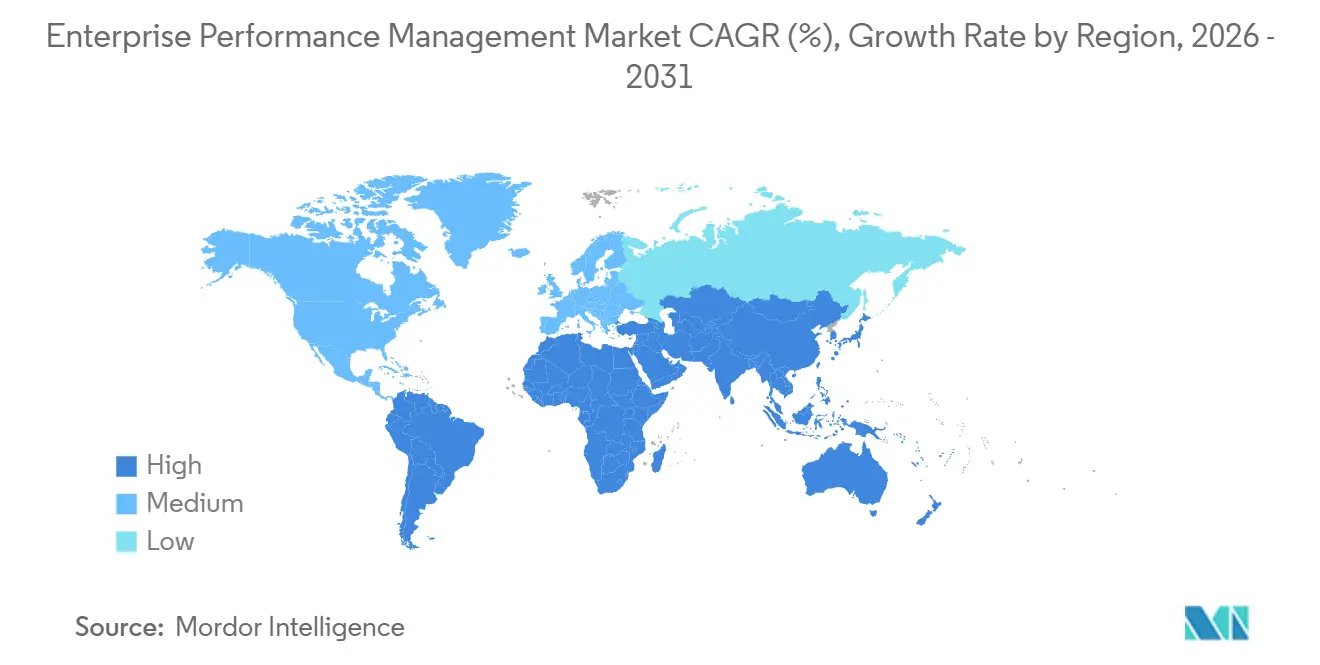

- 地域別では、北米が2025年の市場の41.37%を占め、アジア太平洋地域が世界収益の10.46%を占め、残りの48.17%はその他の地域が占めています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバルエンタープライズパフォーマンスマネジメント市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 北米中堅市場におけるリアルタイムFP&Aのためのクラウドネイティブ型EPMスイートへの移行 | +1.80% | 北米、欧州およびアジア太平洋地域への波及 | 中期(2〜4年) |

| 欧州多国籍企業におけるシナリオモデリングへのAI・MLの統合 | +1.50% | 欧州、北米、アジア太平洋地域 | 中期(2〜4年) |

| EUにおけるEPMとESGおよび統合報告義務との融合 | +1.30% | 欧州、北米およびアジア太平洋地域へ拡大 | 長期(4年以上) |

| 米国SOX近代化法による財務デジタルトランスフォーメーションプログラムの推進 | +1.00% | 北米、グローバルな多国籍企業 | 短期(2年以内) |

| グローバル小売サプライチェーン全体でのxP&Aの採用 | +1.20% | グローバル、北米・欧州・アジア太平洋地域に集中 | 中期(2〜4年) |

| プラグアンドプレイ型EPMモジュールを可能にするAPIファーストのコンポーザブルファイナンスアーキテクチャの台頭 | +1.40% | グローバル、北米および欧州での早期採用 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

北米中堅市場におけるリアルタイムFP&Aのためのクラウドネイティブ型EPMスイートへの移行

中堅企業はオンプレミスの連結ツールを廃棄し、リアルタイムの差異分析とローリング予測を提供するクラウドスイートを採用しています。サブスクリプション価格設定により初期設備投資が不要となり、モバイルアクセスはリモートワークのパターンをサポートします。Oracleは、年間収益5億米ドル〜20億米ドルの組織向けFusion Cloud EPM受注において、前年比25%の成長を報告しました。[1]Oracle Corporation、「2025年度第2四半期決算説明会トランスクリプト」、ORACLE.COM Workdayは、2025年初頭にAdaptive Planningの顧客数が6,500社を超え、2024年比で30%増加したと述べており、この拡大を組み込み型異常検知モデルによるものとしています。[2]Workday、「Adaptive Planning顧客成長プレスリリース」、WORKDAY.COM 自然言語クエリインターフェースにより、財務専門家以外のユーザーへの採用が拡大しています。

欧州多国籍企業におけるシナリオモデリングへのAIおよびMLの統合

欧州の製造業者および製薬企業は、通貨変動やサプライチェーンの混乱に対応するため、確率論的予測を採用しています。Anaplanは、欧州顧客の40%がローンチから12ヶ月以内にPredictive Insightsエンジンを採用したことを明らかにしました。IBMは2024年後半にPlanning Analyticsへの自動化されたwhat-if生成機能を追加し、数分で数千のシナリオ順列を可能にしました。規制上の要因が需要を増幅させており、更新された欧州銀行監督機構のストレステストでは、10年単位の期間にわたる気候リスクシミュレーションが求められています。

EUにおけるEPMとESGおよび統合報告義務との融合

企業サステナビリティ報告指令(CSRD)は約50,000社に対し、財務情報と並んで環境・社会指標を公表することを義務付けており、サステナビリティと財務データパイプラインの整合を強制しています。[3]欧州委員会、「企業サステナビリティ報告指令の解説」、EUROPA.EU Wolters KluwenはCCH TagetikのESGモジュールをローンチし、手動データ入力を60%削減しました。OneStreamは2025年に統合プラットフォームにカーボンアカウンティングを組み込みました。非財務開示が法定実績と同じ系譜を共有するようになったため、早期採用企業では監査準備サイクルが30%短縮されたと報告されています。

グローバル小売サプライチェーン全体でのxP&Aの採用

小売業者は、変動する需要を管理するために、単一の計画モデル内で調達、在庫、プロモーションを連携させています。Board InternationalのIntelligent Planning Platformは、欧州の食料品業者が利益率を守りながら欠品を18%削減するのに貢献しました。Workdayの2025年ロードマップでは、店舗の人件費予算を来客数予測に結びつける人員計画モジュールが導入され、業務と財務の整合性が強化されました。McKinseyの調査では、小売業者が販売時点情報管理データと気象情報を統合した場合、季節的な予測精度が20〜30%向上することが明らかになりました。

抑制要因の影響分析*

| 抑制要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 大規模アジア系コングロマリットの分散型ERPランドスケープにおけるデータ品質のサイロ化 | -0.90% | アジア太平洋地域、特に中国、インド、日本、韓国 | 中期(2〜4年) |

| 欧州における高度なEPM展開を制限するFP&A人材不足 | -0.70% | 欧州、北米への波及 | 長期(4年以上) |

| 中東金融機関におけるクラウド移行を妨げるセキュリティリスクの認識 | -0.50% | 中東、特にUAE、サウジアラビア | 短期(2年以内) |

| ラテンアメリカ中小企業におけるマルチモジュールEPMスイートの高い総所有コスト(TCO) | -0.60% | ラテンアメリカ、特にブラジル、アルゼンチン | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

欧州における高度なEPM展開を制限するFP&A人材不足

CFOは、ドライバーベースのモデルを設定し、機械学習の出力を解釈できるアナリストの採用に苦労しています。PwCの2025年労働力調査では、欧州の財務リーダーの58%がFP&A人材不足を上位3つの障害として挙げていることが示されました。Deloitteは、長期にわたるユーザートレーニングにより、平均プロジェクト期間が北米の6ヶ月に対して9ヶ月に延びていることを観察しました。専門機関がクラウドEPM認定資格を開始していますが、供給は依然として不十分です。

中東金融機関におけるクラウド移行を妨げるセキュリティリスクの認識

UAEおよびサウジアラビアの銀行は、データ主権規則を考慮してグローバルクラウドにバランスシートデータを置くことをためらっています。UAEデータ保護法は居住者データのローカルストレージを義務付けており、シングルテナント展開を複雑にしています。サウジアラビアのガイドラインでは、重要情報を海外に転送する前に規制当局の承認が必要です。OracleとSAPは地域クラウドリージョンを開設しましたが、プレミアム価格と長期にわたる監査が即時ROIを希薄化しています。アナリストは、2〜3年以内に国際標準への収束が進むと予測しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

コンポーネント別:実装の複雑化に伴いサービスが拡大

ソリューションは2025年の収益の71.42%を占め、エンタープライズパフォーマンスマネジメント市場における主要な支出ドライバーとしてソフトウェアサブスクリプションの地位を再確認しました。しかし、サービスは9.89%のCAGRでより速く成長しています。これは、財務、営業、サプライチェーン機能にわたるマルチモジュール展開には、ほとんどの組織が社内に持たない変更管理、データ統合、トレーニングの専門知識が必要なためです。コンサルティング会社はこの需要に応えるため、EPMプラクティスの人員を35%増加させたと報告しています。

サービスの勢いは、月次決算支援とモデルチューニングを提供するサブスクリプションベースのマネージドオファリングによって維持されています。実装プロジェクトは平均6〜9ヶ月かかり、企業は予算の40〜50%を業務指標と財務指標を整合させるワークショップに充てています。生成AIコパイロットが普及するにつれ、ユーザートレーニングパッケージにはプロンプトエンジニアリングカリキュラムが含まれるようになり、サービス収益をさらに押し上げています。

展開モード別:クラウドの優位性が深まる

クラウドインストールは2025年ベースの66.58%を占め、9.57%のCAGRで成長しており、エンタープライズパフォーマンスマネジメント市場におけるサブスクリプション型デリバリーへの決定的な移行を示しています。APIファーストアーキテクチャにより、財務リーダーは既存のERPコアに最良のモジュールを重ねることができ、破壊的な置き換えを必要としません。オンプレミスの設置は、厳格なデータローカライゼーション義務を持つ防衛および特定の金融セクターで継続しています。

マルチテナントクラウドの四半期ごとの機能更新により、長期にわたるアップグレードなしにAI予測や自然言語クエリツールを提供し、イノベーションのギャップが縮小しています。中国など居住ルールが厳格な地域では、オンプレミスのトランザクション処理とクラウド計画を組み合わせたハイブリッド展開が台頭しています。ソブリンクラウドオファリングは、弾力性を犠牲にすることなくローカルコンプライアンスを満たすことで、さらなる勢いをもたらすと期待されています。

企業規模別:中小企業が採用を加速

大企業は複雑な連結ニーズにより2025年の支出の58.72%を占めましたが、中小企業は10.01%のCAGRで成長し、エンタープライズパフォーマンスマネジメント市場全体の普及が拡大しています。年間1万米ドル〜5万米ドルの価格帯のローコードプラットフォームにより、10名未満の財務チームへの参入障壁が低下しました。サブスクリプションモデルにより、小規模企業は規模に応じてモジュールを段階的に追加できます。

大企業は多通貨連結と統合ESG報告により絶対的な支出リーダーシップを維持しています。それでも、VenaやProphixなどの中小企業向けベンダーは、事前構築済みテンプレートとローコード設定ウィザードをパッケージ化することで二桁成長を報告しました。プライベートエクイティの所有権は、ポートフォリオ企業が報告を標準化することで採用を加速させています。

エンドユーザー産業別:バリューベースケアによりヘルスケアが急増

BFSIはバーゼルIIIの資本報告とリアルタイムの収益性分析に牽引され、2025年の支出の24.29%を占めましたが、ヘルスケアはプロバイダーがバリューベース償還に移行するにつれて10.34%のCAGRで最も急成長するセグメントとなっています。病院はEPMを活用して再入院率などの臨床アウトカムを財務予測に結びつけており、エンタープライズパフォーマンスマネジメント市場は部門間の動的なコスト配分をサポートする位置づけにあります。

金融機関は進化する規制体制の下で気候リスク調整を組み込むためにモデルを拡張し続けており、製造業者と小売業者は変動する需要に合わせて生産と在庫を整合させるためにxP&Aを組み込んでいます。政府機関は月次の予算対実績開示を求める透明性義務に対応するためEPMを採用しています。

地域分析

北米は2025年の収益の41.37%を維持しており、早期のクラウド採用とサーベンス・オクスリー法に基づく監査管理を反映しています。米国の中堅企業は決算サイクルを短縮するためにAI対応スイートに移行しており、カナダ企業は連邦気候開示規則に準拠するためESGデータを統合しています。メキシコのシェアードサービスの拡大が多通貨連結需要を促進しています。プラットフォーム統合トレンドは、総所有コストを低下させる統合スイートに有利に働いています。

アジア太平洋地域は10.46%のCAGRで最も急成長する地域であり、多数の子会社にわたって計画を標準化しているコングロマリットが多いインドと中国のトランスフォーメーションプログラムが牽引しています。四半期ガイダンスを義務付ける日本の改革がクラウド計画の採用を加速させています。しかし、データ品質のサイロ化により、分散型ERP環境での実装が最大50%長期化しています。

欧州の軌跡はESG報告の収束によって形成されており、大企業が炭素指標を法定ワークフローに統合しています。中東は新たな国内クラウドリージョンにもかかわらずセキュリティ上の懸念から採用の逆風に直面しており、ラテンアメリカの中小企業は通貨変動の中で総所有コストと格闘しています。アフリカの新興市場は、地域拡大を支援するためにEPMを導入している南アフリカとナイジェリアの銀行を中心としています。

規制環境

EPM導入は、特にサステナビリティ報告とAI支援型意思決定支援が財務計画の中核に深く組み込まれるにつれて、規制対象の開示・保証ワークフローの中に組み込まれる度合いを増している。欧州連合では、企業サステナビリティ報告指令(CSRD)により、非財務指標が法定報告に用いられる計画、統合、監査準備の各プロセスに取り込まれつつあり、EPM環境内でのデータ系統、統制、文書化に対する要件が高まっている。

ソフトウェアガバナンスおよびセキュリティ標準もベンダー選定や導入アーキテクチャを左右する。米国では、NISTがサイバーセキュリティと企業リスク管理を結び付けるガイダンスを更新しており、NISTサイバーセキュリティフレームワーク2.0のクイックスタート資料(2026年3月)やNIST特別刊行物800-18r2(2026年6月30日)が含まれる。別途、EU AI法(規則(EU)2024/1689)の義務は、一定のAI利用に対して透明性とガバナンスの要件を導入し、自動化された意思決定やモニタリングに使用される企業向けソフトウェアにおいて、組織がAI機能、人的監督、ログ記録をどのように設定するかに影響を与えている。

競合ランドスケープ

上位5社であるOracle、SAP、Workday、IBM、Anaplanは2025年の収益の約45〜50%を占めており、エンタープライズパフォーマンスマネジメント市場における中程度の集中度を示しています。ERPの既存ベンダーはネイティブデータ統合を継承した計画モジュールをクロスセルしていますが、OneStream、Planful、Vena、Prophixなどの専業ベンダーは、照合を排除する統合データモデルによってマルチERP環境での案件を獲得しています。OneStreamは連結、計画、報告、ESGを単一プラットフォームに統合することで1,400社を超える顧客を獲得しました。

戦略的焦点は3つのテーマに収束しています。すなわち、差異ナラティブを自動化するための生成AIの組み込み、ESGおよびサプライチェーン計画への拡大、そして垂直特化の深化です。SAPのJouleコパイロットは自然言語クエリを可能にし、OracleはMLアルゴリズムで連結の異常を検出する特許を取得しました。欧州での人材不足がサービスパートナーの機会を生み出しており、ベンダーは希少なFP&A専門家への依存を減らすためにローコード設定を追加しています。

統合されたEPM・ESGおよびxP&A機能がこれらの垂直市場ではまだ初期段階にあるため、中規模のヘルスケアと小売は依然としてホワイトスペースの機会として残っています。ソブリンクラウドオファリングは、厳格な居住ルールを持つ市場での地域的差別化要因として台頭しており、今後4年間で地域ベンダーランキングを再編する可能性があります。

エンタープライズパフォーマンスマネジメント産業リーダー

IBM Corporation

SAP SE

Oracle Corporation

CA Technologies(Broadcom Inc.)

Capgemini SE

- *免責事項:主要選手の並び順不同

市場機会と将来展望

CSRDに基づく報告が予算、予測、統合とともに管理される非財務KPIの範囲を拡大するにつれ、統合された財務・サステナビリティデータモデルは明確なホワイトスペースとして残っている。ESGデータ取得、監査証跡、開示対応可能なレポーティングをコアEPMワークフロー内でネイティブに接続するベンダーが注目を集めており、Wolters KluwerがCCH TagetikにESGモジュールを追加したことや、OneStreamがそのプラットフォームにカーボン会計を組み込んだこと(2025年)が挙げられる。これは、監査準備の際に財務実績と非財務開示の間で系統を共有することで利益を得る規制対象産業や多国籍グループを支援する。

2つ目の機会は、年次予算編成を超えた継続的計画とAI支援型財務プロセスの実運用化であり、特にクラウドファーストの中堅市場セグメントや、照合作業の負担を減らしたい複数ERP企業において顕著である。この浸透は、採用の兆候やプラットフォームのロードマップに表れており、Workdayが2025年初頭にAdaptive Planningの顧客数が6,500社を超えたと報告したことや、OracleがFusion Cloud EPMの受注における中堅市場の勢いを強調したことが含まれる。OracleのCloud EPM生成AI機能は特定のプラットフォーム更新(26.04以降)に紐付けられており、これは実質的に2026年半ばまでの明確なアップグレードサイクルを生み出し、組織がAI機能の試験導入から本番レベルの計画・決算ワークフローへ移行する中で、統合、統制、モデルガバナンスに対するサービス需要を増大させる可能性がある。

最近の業界動向

- 2026年7月:SAPとIBMは、AIイノベーションを支援するためにSAP Cloud ERP PrivateでIBM技術を使用する顧客の継続的な勢いを強調した。この発表は、計画とコアERP統制の整合性を維持しつつAI対応の計画ワークフローを可能にするプライベートクラウド導入オプションに対する企業需要を強化するものである。また、規制対象かつ統制が厳格な環境においてAI機能を導入するというパートナーエコシステムの物語も強化している。

- 2026年5月:SAPは、エージェント型AIのユースケースに向けてSAPおよび非SAPデータを統合するためDremioを買収する契約を発表した。この買収は、ERPおよび非ERPソース間のデータの断片化というEPM導入における重要な障壁を対象とし、統合されたデータレイヤー上でのより信頼性の高いシナリオモデリングと計画を支援する。これにより、複数システムを持つ顧客向けの相互運用性とデータ管理の改善を求める競争圧力がEPMプラットフォームに高まる。

- 2025年1月:IBMは、Oracle Cloud EPMを含むOracle Cloud Applicationsに特化したコンサルティング会社であるApplication Software Technology LLC(AST)の買収計画を発表した。Oracle Cloud EPMサービス能力の拡大は、顧客が外部の導入・変更管理の専門知識に依存するより複雑な複数モジュール導入や、より速い移行を支援する。この取引は、クラウドEPM展開を支援するサービスパートナー間の統合が続いていることも示している。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

エンタープライズパフォーマンスマネジメント市場は、組織が計画、予算編成、予測、結果の統合を行い、機能全体にわたるレポーティングと分析を通じてパフォーマンスを追跡することを支援するソフトウェアおよび関連サービスを対象とする。

対象範囲の除外として、計画、統合、パフォーマンス追跡のための専用EPMワークフローを提供しない基本的なスプレッドシートや汎用ダッシュボードは除外する。

セグメンテーション概要

- コンポーネント別

- ソリューション

- サービス

- 展開モード別

- クラウド

- オンプレミス

- 企業規模別

- 中小企業(SME)

- 大企業

- エンドユーザー産業別

- BFSI

- ITおよびテレコム

- ヘルスケア

- 製造業

- 小売およびEコマース

- エネルギーおよびユーティリティ

- 政府および公共部門

- その他のエンドユーザー産業

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他の欧州

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- 東南アジア

- その他のアジア太平洋

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 中東

- UAE

- サウジアラビア

- トルコ

- その他の中東

- アフリカ

- 南アフリカ

- ナイジェリア

- その他のアフリカ

- 北米

データソース、市場規模算定、および検証

デスクリサーチ

デスクリサーチは、数値をモデル化する前に、需要の兆候と採用状況の背景を構築する出発点として使用された。EPMがどのようにパッケージ化され、価格設定され、一般的に導入されているかを理解するために、米国SEC提出資料や年次報告書、投資家向け説明資料、製品文書などの公開情報源を参照した。

モデルを外部指標に基づかせるため、米国経済分析局のデータや米国労働統計局の財務・分析職の雇用系列、さらに事業支出の方向性を測るためのOECDのデジタル経済指標や世界銀行のマクロデータも確認した。計画・分析機能の変化を追跡するために特許や査読済み研究を調査し、企業財務情報の有料サブスクリプションと特許データベースを利用して相互確認を迅速化した。これらの例は網羅的なものではなく、研究の過程でデータ収集、検証、確認のために他の公開情報源も使用された。

一次インタビューおよび調査

一次インタビューと調査は、モジュール構成、クラウド移行の速度、典型的な導入・サポートのアタッチ率など、デスクリサーチでは十分に解決できない事項を検証するために使用された。APAC、EMEA、アメリカ地域にわたるソリューションプロバイダー、導入パートナー、企業バイヤーの混合層と対話し、予算が実際にどのように解放され、更新されるかを反映するよう採用と更新の前提を調整できるようにした。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| トップティア:39% | CXO:14% | APAC:41% |

| ミドルティア:47% | 機能/部門リーダー:35% | EMEA:33% |

| 中小規模プレイヤー:14% | マネージャー:51% | アメリカ:26% |

市場規模算定と予測

規模算定は、公開資料や専門家の意見から得られる採用・導入の手がかりを用いて、全体のエンタープライズソフトウェアおよび分析支出パターンをEPM需要プールに再構築するトップダウンアプローチから始まる。この上限を構築した後、サンプル化されたベンダーの収益構成、サービスパートナーからのチャネル確認、取引規模帯別の件数に典型的な年間契約額を乗じたものなど、選択的なボトムアップ近似によって裏付け、重複計上を避けるために調整する。

モデルの主要な入力には、クラウド対オンプレミスの比率、ソフトウェア展開に付随するサービス(導入、統合、トレーニング、サポート)の割合、更新・拡張の頻度、営業やサプライチェーンのユースケースを取り込む財務主導型対部門横断型導入の比率が含まれる。また、地域ごとの企業デジタル化指標、予算編成サイクルに影響を与えるマクロ状況、統合・計画の需要を高める傾向がある報告・コンプライアンス作業量の観察可能な変化も追跡している。

予測にあたっては、期待されるクラウド導入率とサービスアタッチ率を基準にシナリオ分析を行い、その後マクロ支出やIT予算がより慎重になる時期に対する感度チェックを実施した。ボトムアップの兆候が小規模地域やニッチ産業で不完全な場合は、より観測状況の良い市場からの比率ベースのスケーリングを適用し、その後インタビューのフィードバックで結果を再確認した。

データ検証と更新サイクル

検証は、モデルの出力、公開されている収益に関する兆候、独立した採用指標を繰り返し三角測量することによって行われ、最終的な数値が説明可能なものとなるようにしている。地域別の分布、成長率、または示唆される価格設定が回答者が現実的と説明する範囲から外れる場合、異常値を確認し、主要な前提が変化した場合には関係者に再度連絡を取る。

最終決定の前に、複数段階のアナリストチェックを通じて作業内容を確認し、時系列にわたる分散チェックを実施して突発的な変動に異議を提起し、整合させる。報告書は年次で更新され、需要、価格設定、または提供モデルに重大な影響を与える事象が発生した場合には中間更新が行われ、クライアントが最新の見解を受け取れるよう納品前の最終確認が完了する。

Mordor Intelligenceのエンタープライズパフォーマンスマネジメント市場推定値と他の公開推定値の比較

エンタープライズパフォーマンスマネジメントの公開市場規模は必ずしも一致しない。これは、各発行者が何を計上対象とするか、どの年を基準年とするか、クラウドおよびサービス収益の成長速度をどのように仮定するかについて異なる選択をしているためである。

その差異は通常、サービスが完全に含まれているかどうか、複数モジュールスイートが隣接する計画・分析ツールとどのように扱われるか、報告された数値が積極的または慎重な支出サイクルを反映しているかといった、対象範囲の境界の違いから生じる。通貨換算のタイミングや更新頻度も、予算編成の感情が変化すると価格設定や更新が急速に変わり得るため重要である。

ベンチマーク比較

| 出典 | 市場規模 | 研究手法上のギャップ |

|---|---|---|

| Mordor Intelligence | USD 6.99 B (2025) | |

| 大手コンサルティング会社A | USD 6.30 B (2025) | この推定値は、サービスがより狭い付加サービスとして扱われ、複数モジュール導入が安定化後にしか完全に計上されない場合に低くなる傾向があり、近期の認識価値を減少させる。 |

| 業界出版社B | USD 7.16 B (2025) | この数値が高いのは、見通しがより速いクラウド拡大と、隣接するパフォーマンス分析・計画ツールのより広範な包含を仮定していることが一因であり、一部のバイヤーが依然として一般的な分析と見なす支出を取り込む可能性がある。 |

この表は、同じ年を中心としたばらつきを示している。Mordor Intelligenceのモデルでは、市場にはソリューションに加え、一般的に付随する導入・サポートサービスが含まれ、クラウドおよびオンプレミスはEPMワークフローの定義を満たす場合にのみ計上される。このように対象範囲の境界と成長の前提が明確化されることで、結果として得られる総額は、導入構成、アタッチ率、更新、地域別支出の兆候といった再現可能な入力にたどることができるものとなる。

レポートで回答される主要な質問

エンタープライズパフォーマンスマネジメント市場の2031年における予測値は?

市場は2026年から9.11%のCAGRで成長し、2031年に118億9,000万米ドルに達すると予測されています。

エンタープライズパフォーマンスマネジメントにおいて最も急成長している展開モードはどれですか?

クラウド展開はAPIファーストアーキテクチャとサブスクリプション価格設定に牽引され、9.57%のCAGRで拡大しています。

エンタープライズパフォーマンスマネジメントにおいてサービスがソフトウェアの成長を上回っているのはなぜですか?

組織はマルチモジュールスイートの設定、ESGデータの統合、AI機能に関するユーザートレーニングのために外部の専門知識を必要としており、サービスを9.89%のCAGRに押し上げています。

2031年にかけて最も急成長する地域はどこですか?

アジア太平洋地域が10.46%のCAGRでリードしており、中国とインドにおける大規模な財務トランスフォーメーションプログラムが牽引しています。

ESG規制はエンタープライズパフォーマンスマネジメントの採用にどのような影響を与えていますか?

EUの義務により、企業は非財務KPIを財務情報と統合することが求められており、監査準備時間を30%短縮する統合EPM・ESGプラットフォームへの需要が高まっています。

専業ベンダーがERPの既存ベンダーに対して持つ競争優位性は何ですか?

専業ベンダーは、異種ERP環境での照合作業を最小化する統合データモデルと垂直特化機能を提供しており、マルチシステム環境での案件を獲得しています。

最終更新日: