施設管理市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 3.01 兆米ドル |

| 市場規模 (2031) | 3.72 兆米ドル |

| 成長率 (2026 - 2031) | 4.33% CAGR |

| 最も急速に成長している市場 | 中東とアフリカ |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる施設管理市場分析

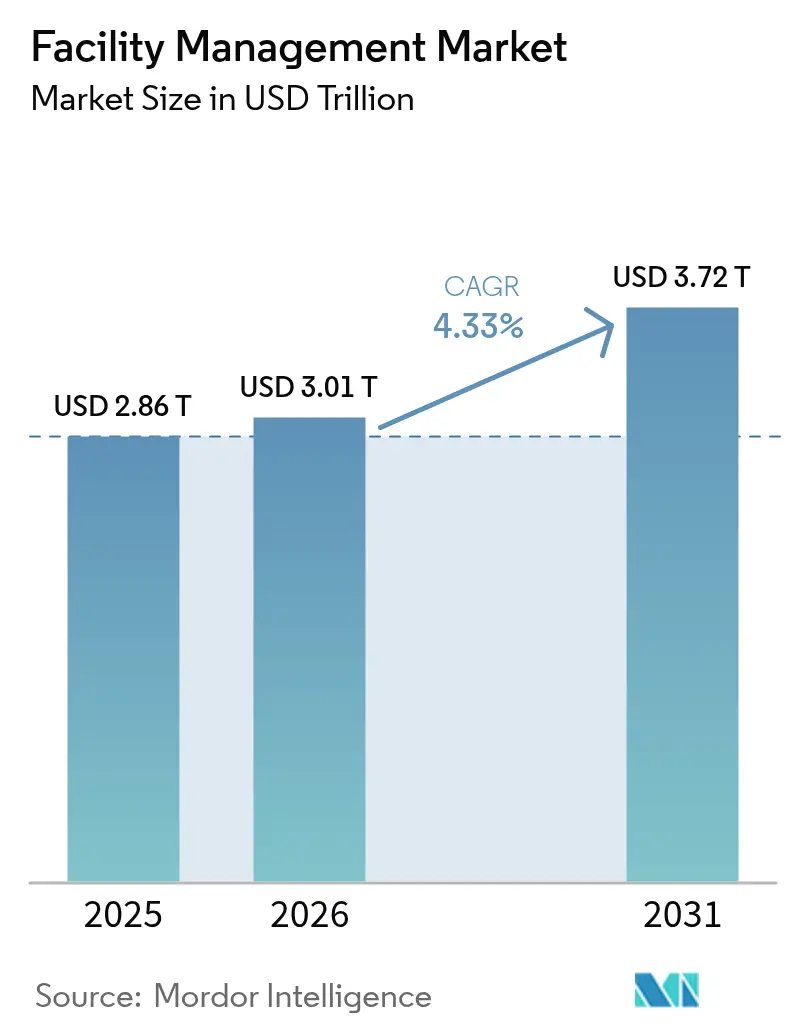

施設管理市場規模は2025年に2兆8,600億米ドル、2026年に3兆0,100億米ドルと予測され、2031年までに3兆7,200億米ドルに達し、2026年から2031年にかけて年平均成長率(CAGR)4.33%で成長する見込みです。この成長の勢いは、施設管理がサポートコストから、業務レジリエンス、デジタル統合、従業員生産性向上のための戦略的手段へと再定義されていることを反映しています。アウトソーシング需要の高まり、サイバーセキュリティインシデントにもかかわらず急速に進むクラウド移行、そしてESG義務の着実な牽引力が、総じてアドレサブル需要を拡大させています。新興市場、特にアジア太平洋地域におけるインフラ投資の増加が、施設管理市場の多地域展開サイクルを強化しています。テクノロジープラットフォームと成果ベースモデルを融合させたプロバイダーが、透明なコスト管理と測定可能な効率性を求めるクライアントからプレミアム契約を獲得しています。

主要レポートのポイント

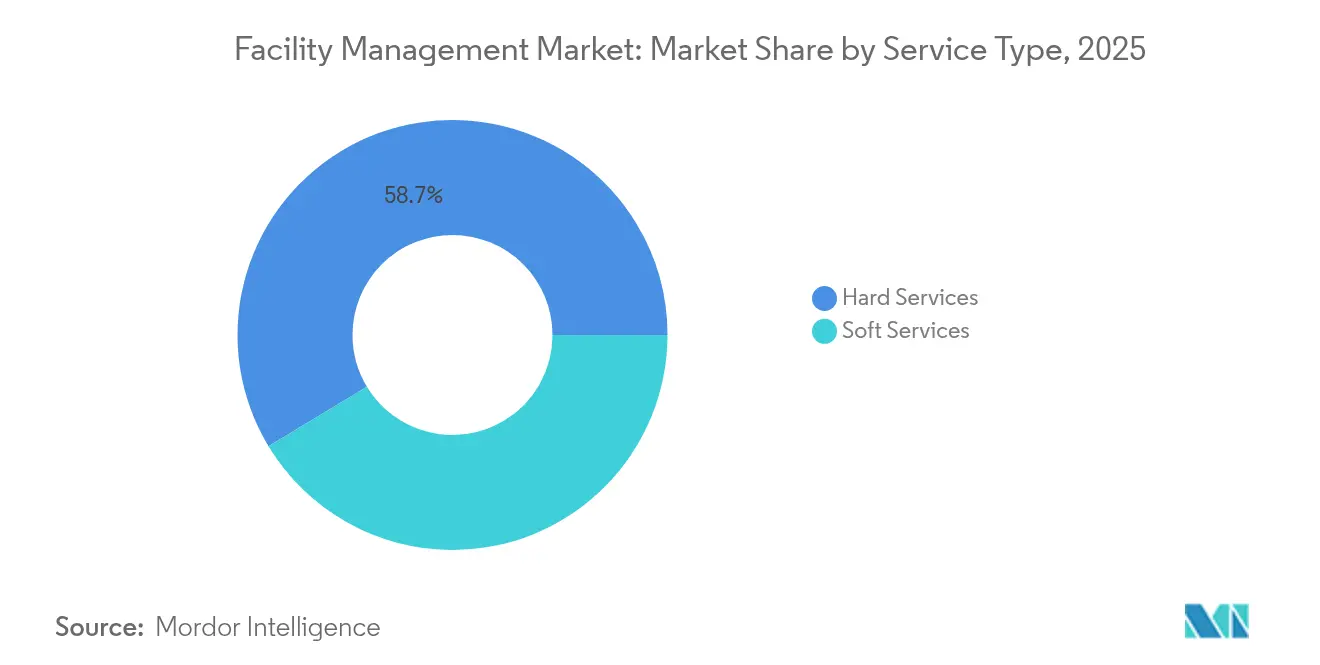

- サービスタイプ別では、ハードサービスが2025年の施設管理市場シェアの58.65%を占め、ソフトサービスは2031年にかけて年平均成長率(CAGR)6.05%で拡大する見込みです。

- 提供形態別では、自社運営モデルが2025年の施設管理市場規模の53.20%のシェアを維持し、アウトソーシング業務は2031年にかけて年平均成長率(CAGR)5.71%で成長すると予測されています。

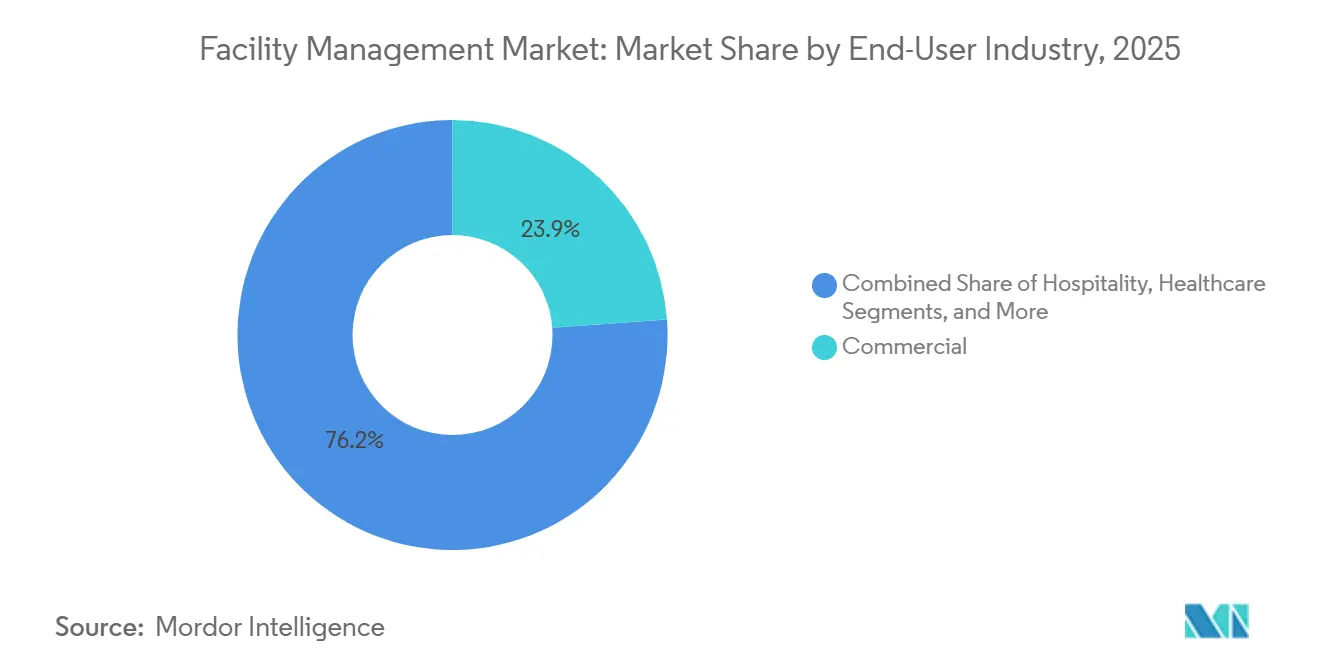

- エンドユーザー産業別では、商業セグメントが2025年の施設管理市場シェアの23.85%でトップとなり、ヘルスケア施設はスマートホスピタル投資により年平均成長率(CAGR)7.78%で最も速く成長しています。

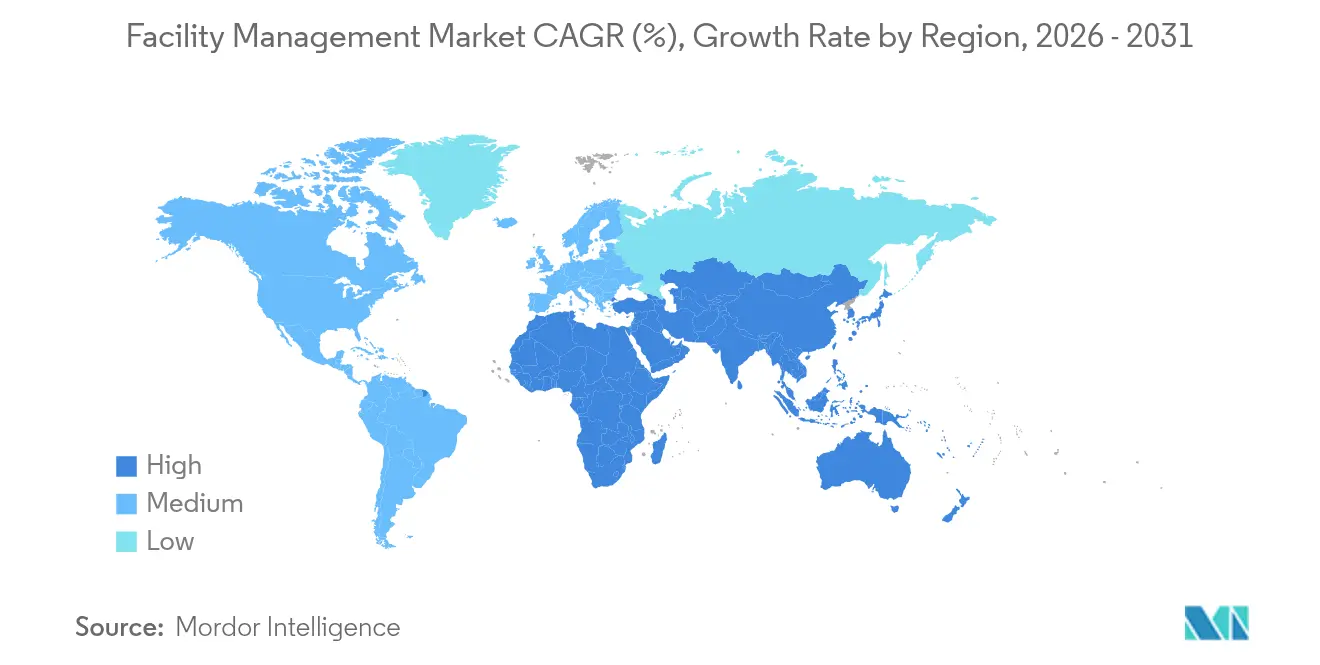

- 地域別では、アジア太平洋が2025年の施設管理市場の41.10%を占め、中東・アフリカが年平均成長率(CAGR)7.05%で前進しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の施設管理市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 非中核業務のアウトソーシングへの関心の高まり | +2.8% | 北米・欧州で最も強い採用が見られるグローバル | 中期(2~4年) |

| IoT対応予知保全による施設のデジタル化 | +2.1% | アジア太平洋がコア、北米へ波及 | 長期(4年以上) |

| サステナビリティおよびESG連動型施設管理契約 | +1.9% | 欧州・北米、アジア太平洋へ拡大 | 長期(4年以上) |

| パンデミック後のハイブリッドワークプレイス再設計ニーズ | +1.4% | 先進市場を重視したグローバル | 短期(2年以内) |

| 新興市場における官民インフラパイプライン | +1.2% | アジア太平洋、中東・アフリカ | 長期(4年以上) |

| AI主導のエネルギー最適化義務 | +0.9% | 北米・欧州、アジア太平洋での早期採用 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

非中核業務のアウトソーシングへの関心の高まり

企業は施設管理の責任を専門パートナーに移管することで中核イノベーションに資本を集中させており、2024年には企業の35%が業務の複雑性を抑制するために施設管理予算を増加させました。[1]CBRE リサーチ、「グローバル施設管理予算アウトルック2024」、cbre.com 施設管理市場は、プロバイダーがサプライチェーンの衝撃を吸収し、多様な労働力プールを提供できるスケールメリットの恩恵を受けています。需要はテクノロジーおよびヘルスケア分野で顕著であり、2025年第1四半期にCBREの施設管理契約からの純収益が16%増加したことを支えています。この慣行はサプライヤーリスクへのエクスポージャーも軽減しており、企業の29%が混乱への懸念を示し、強固な物流を持つ施設管理パートナーへの選好を高めています。アウトソーシング量が増加するにつれ、プロバイダーは利益率の向上分を自動化、予測分析、人材育成に再投資し、施設管理市場全体で好循環の成長サイクルを強化しています。

IoT対応予知保全による施設のデジタル化

2025年に55億米ドル規模で年率17%拡大する予知保全プラットフォームは、事後対応型修繕から状態基準型ケアへの構造的転換を支えています。[2]Buildings Media、「予知保全市場アップデート2025」、buildings.com ヘルスケア採用者は、自動化されたワークオーダー生成により施設コストを10~15%削減したと報告しています。[3]Medxcel、「スマートホスピタルケーススタディ」、medxcel.com 支出の44%を占めるソフトウェア層は、施設管理市場内の中規模サイトへのアクセスを民主化する事前学習済みアルゴリズムを提供しています。産業プラントでの初期パイロットでは廃熱回収が25%速くなることが明らかになり、具体的なESG効果が浮き彫りになっています。異常検知モデルが成熟するにつれ、データ要件が縮小し、密な履歴ログなしに小規模資産でも参加できるようになり、地域を超えた市場浸透が広がっています。

サステナビリティおよびESG連動型施設管理契約

LEED v5などの進化するグリーンビルディングコードは包括的な脱炭素化戦略を義務付け、施設管理プロバイダーが再生可能エネルギー、廃棄物削減、室内空気質目標を契約に組み込むよう促しています。ENERGY STAR NextGenは再生可能エネルギー調達30%を要求し、パフォーマンス基準を引き上げ、技術に精通したベンダーを差別化しています。ISS Guckenheimersのタンパク質サステナビリティランキング第1位は、サービスポートフォリオが食料供給の倫理とエネルギー管理を統合するようになったことを示しています。Compass Groupの2030年までにスコープ1・2排出量を46%削減する誓約は、ESG主導の入札を獲得するための優位性をもたらします。これらのダイナミクスが総じて、サステナビリティをコンプライアンスコストではなく収益創出能力に変えることで施設管理市場を拡大させています。

パンデミック後のハイブリッドワークプレイス再設計ニーズ

ハイブリッドワークはスペース配分を再形成し、IBM TRIRIGAなどのAI対応稼働率ツールの採用を促進しており、リアルタイムでポートフォリオを調整しています。CBREによるIndustriousの買収は、施設管理市場内での体験型サービスバンドルへのシフトを示し、フレキシブルオフィスへの同社のリーチを拡大しています。Guthrie Clinicなどのヘルスケア事業者は、遠隔ケアハブを立ち上げた後、労働コストを700万米ドル削減し、離職率を低下させました。健全な室内環境への需要が空気質センサーやタッチレスコントロールへの投資を促進し、従業員の健康と施設戦略の融合を強化しています。

制約の影響分析*

| 制約 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 清掃労働における高い賃金インフレ | -1.8% | 北米・欧州で特に深刻なグローバル | 短期(2年以内) |

| 新興市場における断片化したベンダー基盤 | -1.2% | アジア太平洋、中東・アフリカ | 中期(2~4年) |

| クラウドベース施設管理プラットフォームにおけるサイバーセキュリティリスク | -0.9% | 先進市場で懸念が高まるグローバル | 短期(2年以内) |

| 中小企業における統合施設管理プラットフォームへの資本ロックイン | -0.7% | 新興市場に特に影響するグローバル | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

清掃労働における高い賃金インフレ

施設サポートにおける平均時給は2024年に4.1%急上昇し、中央値賃金が21.74米ドルに上昇し、労働集約型契約のマージンを圧迫しています。特にHVACおよび電気系統の熟練技術者不足が入札競争を激化させており、コーネル大学の施設労働者ストライキなどの出来事は高まる組合活動を浮き彫りにしています。隠れた契約手数料やバックエンドの追加料金がさらに予算を圧迫し、買い手にアウトソーシングの経済性を再考させています。プロバイダーはロボティクスや自律清掃のパイロットを加速させることで対応していますが、初期資本と再教育の要件が施設管理市場全体での近期採用に重くのしかかっています。

新興市場における断片化したベンダー基盤

アジア太平洋および中東・アフリカの一部では、施設管理サプライヤーは多数存在するものの規模が小さく、多国籍テナントの調達と品質保証を複雑にしています。標準の不統一が統合サービス展開を困難にし、調整コストを膨らませ、施設管理市場の成熟を遅らせています。大手企業は統合戦略を展開していますが、規制上の障壁と現地労働義務が統合のタイムラインを長引かせています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

サービスタイプ別:ハードサービスがインフラ近代化を牽引

ハードサービスは2025年の施設管理市場規模の58.65%を生み出し、資産の完全性を守る機械・電気・配管(MEP)の義務的メンテナンスに支えられています。規制コードと資産の複雑性の増大が認定技術者の需要を必要とし、需要の安定性を強化しています。予測期間にわたり、クライアントが統合された体験管理を求めるにつれ、ハードサービスとソフトサービスの融合が強まり、統合ベンダーにクロスセルの機会をもたらします。

ソフトサービスは規模は小さいものの、衛生、セキュリティ、居住者の健康への関心の高まりを反映して年平均成長率(CAGR)6.05%で加速しています。清掃契約には抗菌プロトコルとロボット掃除機が組み込まれ、セキュリティはAIビデオ分析へとシフトしています。ESGスコアカードが室内空気質やケータリングのサステナビリティを含むよう拡大するにつれ、ソフトサービスは取締役会レベルの注目を集めています。ハードとソフトのデータストリームを融合させたプロバイダーは予防スケジュールを積極的に調整でき、施設管理市場内で具体的な業務上の利益をもたらし、ウォレットシェアを拡大します。

提供形態別:アウトソーシング成長にもかかわらず自社運営が加速

自社運営モデルは2025年の施設管理市場シェアの53.20%を占め、説明責任を合理化する統合施設管理(IFM)契約に支えられています。マルチサイト企業は単一請求書の透明性を評価し、採用を促進しています。同時に、アウトソーシング施設管理はサイバーセキュリティに敏感な業界が重要なコントロールを維持するため、年平均成長率(CAGR)5.71%で拡大しています。ハイブリッド構造が普及しており、戦略的計画は社内に留まり、現場実行はパートナーにシフトし、柔軟性とリスクのバランスを取っています。

IFMの範囲が拡大するにつれ、ベンダーは拠点別のサービスコストを表示する分析ポータルを組み込み、データ主導の契約更新を可能にしています。単一サービスオプションは、クライアントが総合的な価値提案を主張するにつれ衰退し、小規模請負業者を合併や専門ニッチへと向かわせています。CBREによる16億米ドルのIndustrious買収は、施設管理、ホスピタリティ、スペース分析をバンドルした体験型サブスクリプションへの戦略的再定位を強調し、施設管理市場の競争構造を再定義しています。

エンドユーザー産業別:ヘルスケアがスマートインフラを通じて成長をリード

商業カテゴリーは2025年の収益の23.85%を占め、厳格な稼働時間と環境管理を必要とするITハブ、小売、倉庫業を網羅しています。最も成長が速いバーティカルであるヘルスケアは、IoT対応スマートホスピタルが24時間365日の重要機器監視を要求することで触媒され、2031年にかけて年平均成長率(CAGR)7.78%を示しています。産業キャンパスはAI主導のエネルギー効率化を採用し、最大18.75%の消費量削減とCO2排出量20%削減を達成しています。

ホスピタリティ事業者は、競争の激しい環境で差別化するために、自動チェックインキオスクや予知HVACなどのゲスト体験技術に投資しています。公共インフラ施設は、中国の51兆4,000億米ドルの建設プログラムなどの政府支出の恩恵を受け、施設管理市場のフットプリントを拡大しています。住宅複合施設はスマートホーム統合を採用し、施設管理プロバイダーに新たなサービスバンドルの機会を予示しています。

地域分析

アジア太平洋は2025年の施設管理市場の41.10%を占め、政府の景気刺激策と都市移住に支えられて年平均成長率(CAGR)6.05%で拡大する見込みです。インフラ投資が5.9%成長を含む中国の51兆4,000億米ドルの固定資産投資が長期的なサービスパイプラインを支えています。インドの商業不動産の急増がリモートモニタリングの需要を加え、ASEANのスマートシティプログラムがマスタープランニング段階から施設管理契約を組み込んでいます。現地化されたサプライチェーンと多言語プラットフォームを拡大するプロバイダーがファーストムーバーの優位性を獲得するでしょう。

北米はクラウド普及とESGコンプライアンスがプレミアム料金を牽引する成熟しながらも革新的な環境を維持しています。同地域の施設管理市場は労働力不足に直面し、自動化採用を促進しています。エネルギー最適化義務とインフレ削減法のインセンティブが施設管理専門家が管理する改修工事を促進しています。欧州は同様のデジタル高度化を示しますが、EPBDなどの厳格な炭素規制によって区別され、契約をパフォーマンス連動報酬へと誘導しています。汎欧州ベンダーは国境を越えたガバナンスフレームワークを活用してサービス品質を標準化しています。

中東・アフリカは交通、ヘルスケア、教育インフラにおける官民パートナーシップを通じて採用が加速しています。湾岸協力会議の大型プロジェクトは設計段階から施設管理条項を統合し、ライフサイクル価値を固定しています。南米は物流・製造業の拡大に結びついた安定した需要を経験していますが、通貨の変動性が柔軟な価格設定を必要としています。すべての新興地域において、断片化したサプライヤー環境が統合の機会を促し、合併統合に長けたグローバル大手の施設管理市場を拡大しています。

競争環境

施設管理市場は依然として断片化していますが、統合の勢いは明らかです。グローバルリーダーであるCBRE、JLL、ISS、Sodexoは合計で相当なシェアを持つものの支配的ではなく、競争圧力を高く保っています。CBREによる16億米ドルのIndustrious買収はフレキシブルワークスペースへのスイートを拡張し、高成長の体験型サービスへの戦略的転換を示しています。JLLは2025年にAI強化サービスオーケストレーションを通じて一部達成し、ワークプレイス管理で20%の成長を記録しました。

テクノロジー投資が主要な競争の場です。プロバイダーはIoTセンサーと機械学習予知エンジンを展開してダウンタイムを削減しROIを証明し、契約更新を強化しています。ISSはGuckenheimersのタンパク質サステナビリティリーダーシップなどのサステナビリティ実績を活用してESG重視の入札を獲得しています。建物自動化と稼働率分析に関する特許活動が増加し、ファーストムーバーの知的財産上の優位性をもたらしています。

新興地域では、地場企業が関係資本を持つものの規模が不足しており、現地ポートフォリオを深化させたい多国籍企業の買収関心を促しています。プロバイダーが光熱費のベースラインや稼働率目標を保証する成果ベースの価格設定がリスクを再分配し、業務上の卓越性を報います。クライアントが不動産、エネルギー、体験指標の単一ダッシュボードを求めるにつれ、プラットフォームの相互運用性が決定的な差別化要因となり、施設管理市場の勝者をオープンAPIエコシステムへと誘導しています。

施設管理業界リーダー

Emeric Facility Services

SMI Facility Services

AHI Facility Services Inc.

Sodexo SA

ISS A/S

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年5月:JLLは2025年第1四半期に57億米ドルの収益を達成し、公正価値調整によるEPSへの圧力にもかかわらずコンセンサスを13%上回り、見通しの再確認は取引隣接型施設管理需要のレジリエンスを示しています。

- 2025年3月:Klickitat Valley Healthが水素燃料電池システムに投資し、施設管理の管理下でのヘルスケアのレジリエントで低炭素なエネルギーへのシフトを例示しています。

- 2025年1月:Sodexoは2025年第1四半期に64億ユーロ(71億米ドル)の収益を生み出し、CRH Cateringを買収して米国のフードサービス隣接事業を強化し、施設管理アカウント内でのクロスセルを強化しました。

- 2025年1月:CBREはIndustriousの16億米ドルの買収を完了し、200億米ドルの収益を生み出すと予測されるビルディングオペレーション&エクスペリエンス部門を設立しました。この動きにより、CBREはすぐに使えるフレキシブルワークスペースネットワークを確保しながら、統合施設管理プラットフォームとのシナジーを収益化し、バンドルされた稼働率サービスのアップセルに向けて同社を位置付けています。

世界の施設管理市場レポートの調査範囲

施設管理(FM)サービスは、建物の維持管理、公共施設、保守業務、廃棄物サービス、セキュリティなどの管理を含みます。これらのサービスはさらにハード施設管理サービスとソフト施設管理サービスに分類されます。施設管理ソリューションとサービスの採用は、クラウドベースの施設管理ソリューションへの需要増加やインテリジェントソフトウェアと連携した施設管理システムへの需要増加など、いくつかの要因によって促進される見込みです。

施設管理市場は、サービスタイプ(ハードサービス〔資産管理、MEPおよびHVACサービス、防火・安全システム、その他のハード施設管理サービス〕およびソフトサービス〔オフィスサポートとセキュリティ、清掃サービス、ケータリングサービス、その他のソフト施設管理サービス〕)、提供形態(自社運営およびアウトソーシング〔シングル施設管理、バンドル施設管理、統合施設管理(IFM)〕)、エンドユーザー(商業、ホスピタリティ、公共・機関インフラ、ヘルスケア、産業・プロセスセクター、その他)、地域(北米、欧州、アジア太平洋、ラテンアメリカ、中東・アフリカ)によってセグメント化されています。市場規模と予測は上記すべてのセグメントについて金額ベース(米ドル)で提供されます。

| ハードサービス | 資産管理 |

| MEPおよびHVAC | |

| 防火・安全 | |

| その他のハードサービス | |

| ソフトサービス | 清掃 |

| セキュリティおよびオフィスサポート | |

| ケータリング | |

| その他のソフトサービス |

| 自社運営 | |

| アウトソーシング | シングルサービス施設管理 |

| バンドル施設管理 | |

| 統合施設管理(IFM) |

| 商業(ITおよび通信、小売、倉庫業) |

| ホスピタリティ(ホテル、飲食店、レストラン) |

| 公共・機関インフラ(政府、教育、交通) |

| ヘルスケア(公共施設および民間施設) |

| 産業・プロセス(製造、エネルギー、鉱業) |

| その他のエンドユーザー産業(集合住宅、エンターテインメント、スポーツ・レジャー) |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | 英国 |

| ドイツ | |

| フランス | |

| イタリア | |

| スペイン | |

| ベネルクス(ベルギー、オランダ、ルクセンブルク) | |

| 北欧諸国(スウェーデン、ノルウェー、デンマーク、フィンランド) | |

| ポーランド | |

| ロシア | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| オーストラリアおよびニュージーランド | |

| その他のアジア太平洋 | |

| 南米 | ブラジル |

| アルゼンチン | |

| コロンビア | |

| チリ | |

| その他の南米 | |

| 中東 | 湾岸協力会議(サウジアラビア、アラブ首長国連邦、カタール、オマーン、クウェート、バーレーン) |

| トルコ | |

| その他の中東 | |

| アフリカ | 南アフリカ |

| ナイジェリア | |

| エジプト | |

| ケニア | |

| その他のアフリカ |

| サービスタイプ別 | ハードサービス | 資産管理 |

| MEPおよびHVAC | ||

| 防火・安全 | ||

| その他のハードサービス | ||

| ソフトサービス | 清掃 | |

| セキュリティおよびオフィスサポート | ||

| ケータリング | ||

| その他のソフトサービス | ||

| 提供形態別 | 自社運営 | |

| アウトソーシング | シングルサービス施設管理 | |

| バンドル施設管理 | ||

| 統合施設管理(IFM) | ||

| エンドユーザー産業別 | 商業(ITおよび通信、小売、倉庫業) | |

| ホスピタリティ(ホテル、飲食店、レストラン) | ||

| 公共・機関インフラ(政府、教育、交通) | ||

| ヘルスケア(公共施設および民間施設) | ||

| 産業・プロセス(製造、エネルギー、鉱業) | ||

| その他のエンドユーザー産業(集合住宅、エンターテインメント、スポーツ・レジャー) | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | 英国 | |

| ドイツ | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ベネルクス(ベルギー、オランダ、ルクセンブルク) | ||

| 北欧諸国(スウェーデン、ノルウェー、デンマーク、フィンランド) | ||

| ポーランド | ||

| ロシア | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| オーストラリアおよびニュージーランド | ||

| その他のアジア太平洋 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| コロンビア | ||

| チリ | ||

| その他の南米 | ||

| 中東 | 湾岸協力会議(サウジアラビア、アラブ首長国連邦、カタール、オマーン、クウェート、バーレーン) | |

| トルコ | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| エジプト | ||

| ケニア | ||

| その他のアフリカ | ||

レポートで回答される主要な質問

施設管理市場の現在の規模はどのくらいですか?

施設管理市場は2026年に3兆0,100億米ドルに達し、年平均成長率(CAGR)4.33%で2031年までに3兆7,200億米ドルに達すると予測されています。

どの地域が施設管理市場をリードしていますか?

アジア太平洋が41.10%のシェアを保有し、大規模なインフラ投資と急速な都市化に支えられて最も速い年平均成長率(CAGR)6.05%を示しています。

なぜソフトサービスはハードサービスよりも速く成長しているのですか?

ソフトサービスは居住者の健康、ESG目標、自動化された清掃・セキュリティ技術への関心の高まりから恩恵を受け、2031年にかけて年平均成長率(CAGR)6.05%を牽引しています。

施設管理市場内で最も成長が速いエンドユーザー産業はどれですか?

ヘルスケア施設はスマートホスピタルの取り組みと厳格な規制コンプライアンスニーズにより、年平均成長率(CAGR)7.78%で前進しています。

主要な施設管理プロバイダーはどのように差別化していますか?

市場リーダーはIoT、AI主導の予知保全、ESG連動型サービスモデルに多額の投資を行い、体験型・フレキシブルワークスペース提供を拡大する買収を追求しています。

最終更新日: