パイプライン完全性管理市場の規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 市場規模 (2026) | 11.36 十億米ドル |

| 市場規模 (2031) | 14.59 十億米ドル |

| 成長率 (2026 - 2031) | 5.12% CAGR |

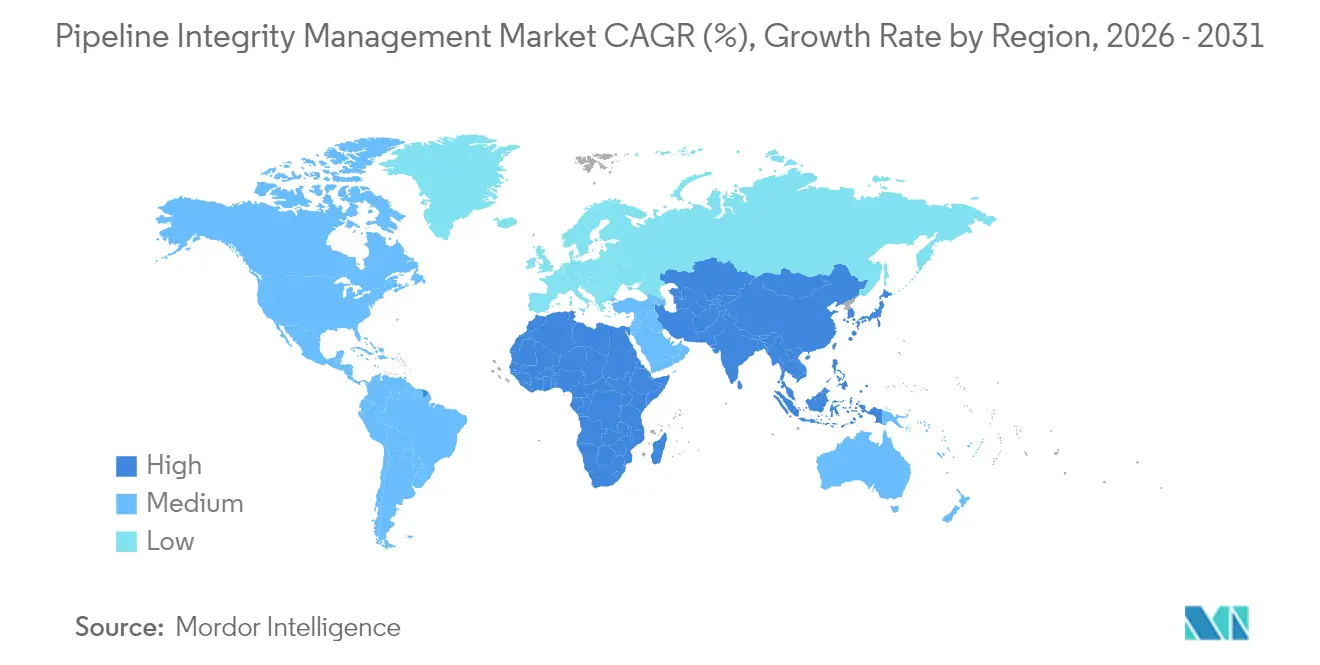

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるパイプライン完全性管理市場分析

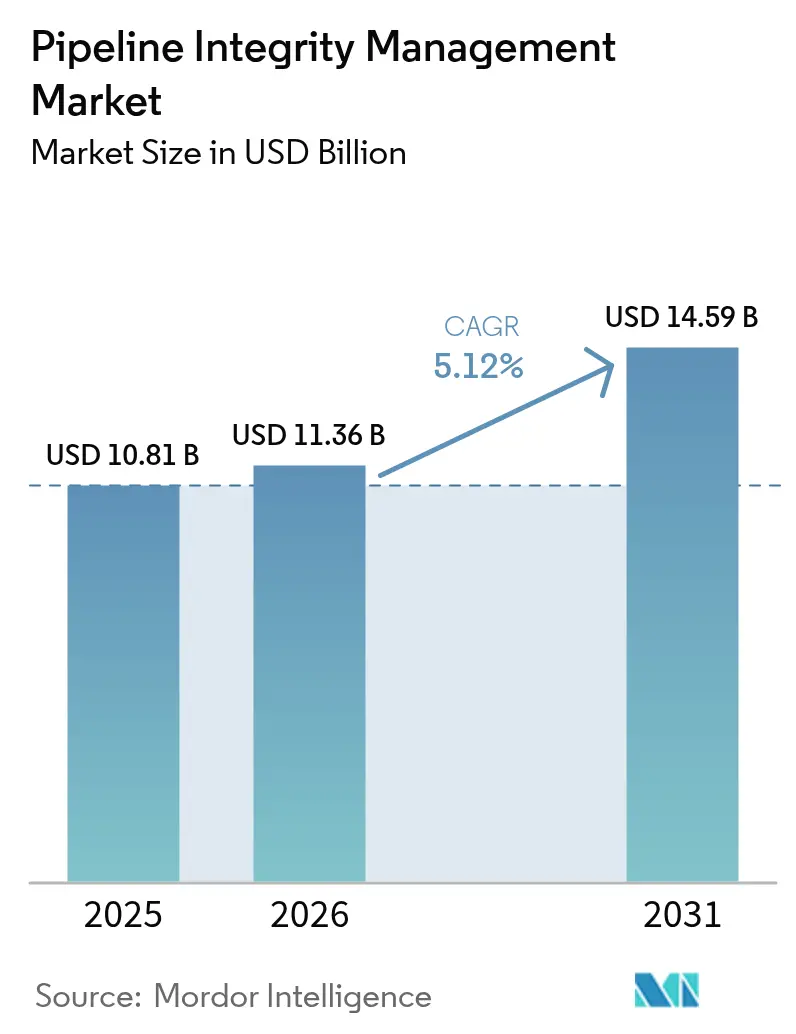

パイプライン完全性管理市場は2025年の108億1,000万米ドルから2026年には113億6,000万米ドルに成長し、2026〜2031年にかけて年平均成長率5.12%で2031年までに145億9,000万米ドルに達すると予測されています。

成長は三つの柱に支えられています。OECDの老朽化したパイプラインシステムを席巻する改修の波、新興地域における新規長距離幹線の急速な建設、そして検査ダウンタイムを30%削減し予知保全精度を高める業界全体のデジタルモニタリングへのシフトです。天然ガス資産は依然として主要な収益源ですが、LNG、水素、CO₂回廊はより厳格な材料とモニタリング要件をもたらし、プレミアムサービスニッチを創出しています。[1]パイプライン安全信託、「水素パイプライン:パイプライン輸送にとって危険を証明する固有のリスク」、pstrust.org 陸上ルートが依然として優位を占めていますが、1,500mを超える超深海プロジェクトは、オペレーターが高度な海底検査ツールを展開するにつれ、より急速な洋上支出を促進しています。サービスが最大の収益シェアを保持していますが、オペレーターが統合データ環境とAI駆動の意思決定支援の価値を認識するにつれ、ソフトウェアプラットフォームが最も急速に成長しています。

主要レポートの要点

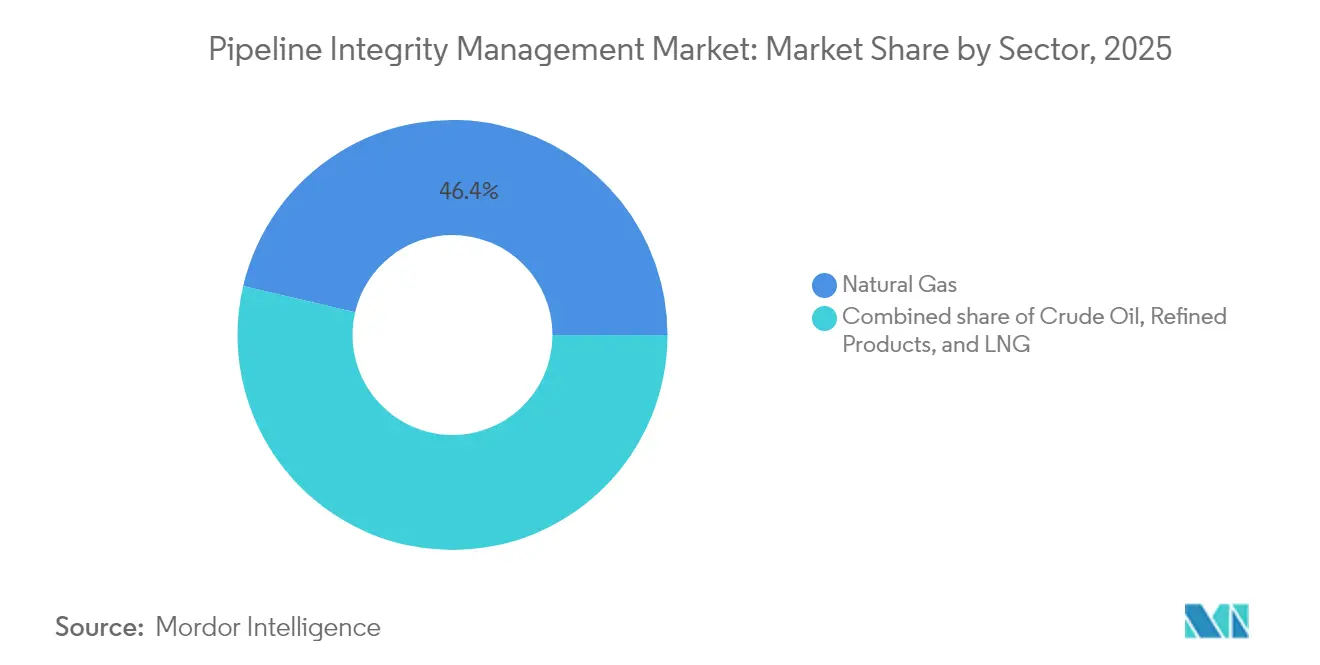

- 製品タイプ別では、天然ガスパイプラインが2025年のパイプライン完全性管理において46.35%の市場シェアでリードし、LNG インフラは2031年にかけて最高の年平均成長率6.29%を記録しました。

- サービスタイプ別では、検査サービスが2025年のパイプライン完全性管理市場規模の39.05%を占め、デジタルモニタリングおよびアナリティクスは2031年にかけて年平均成長率8.07%で拡大しました。

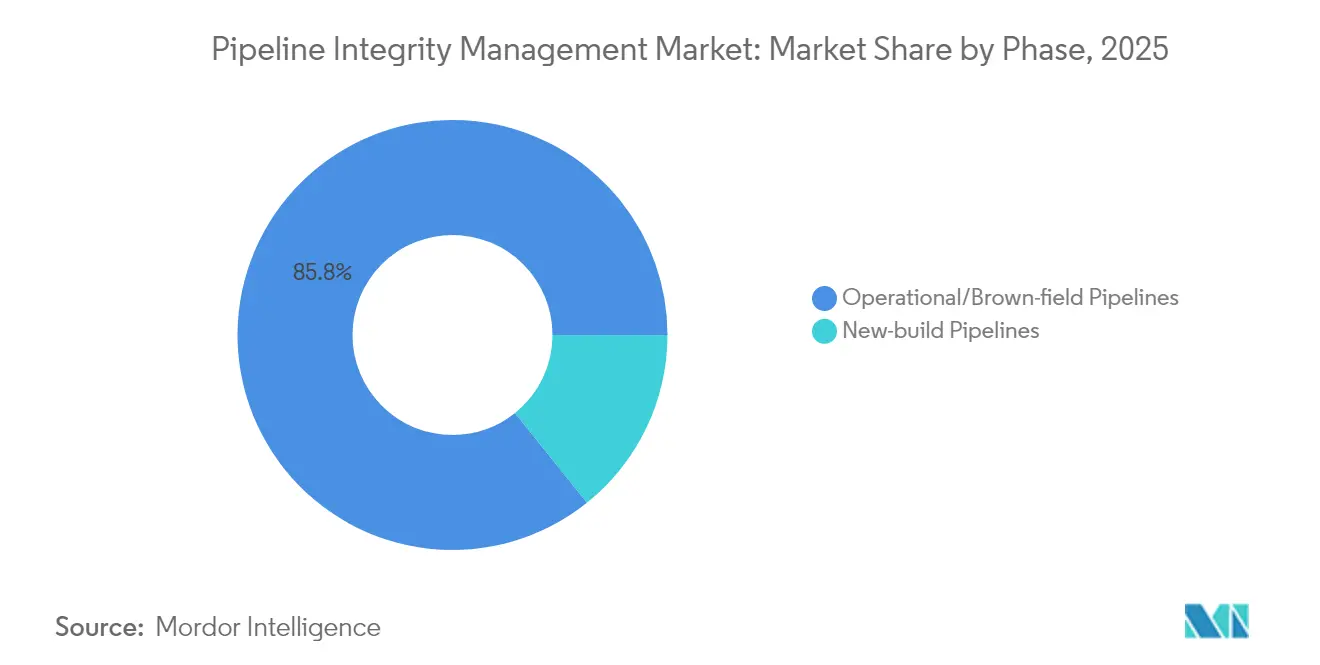

- フェーズ別では、既存またはブラウンフィールド幹線が2025年に85.75%のシェアを獲得し、新設パイプラインは予測期間中に年平均成長率5.78%で推移すると予測されています。

- ソリューションタイプ別では、サービスが2025年収益の65.05%を占め、ソフトウェアプラットフォームは2031年に向けて年平均成長率9.31%で上昇しました。

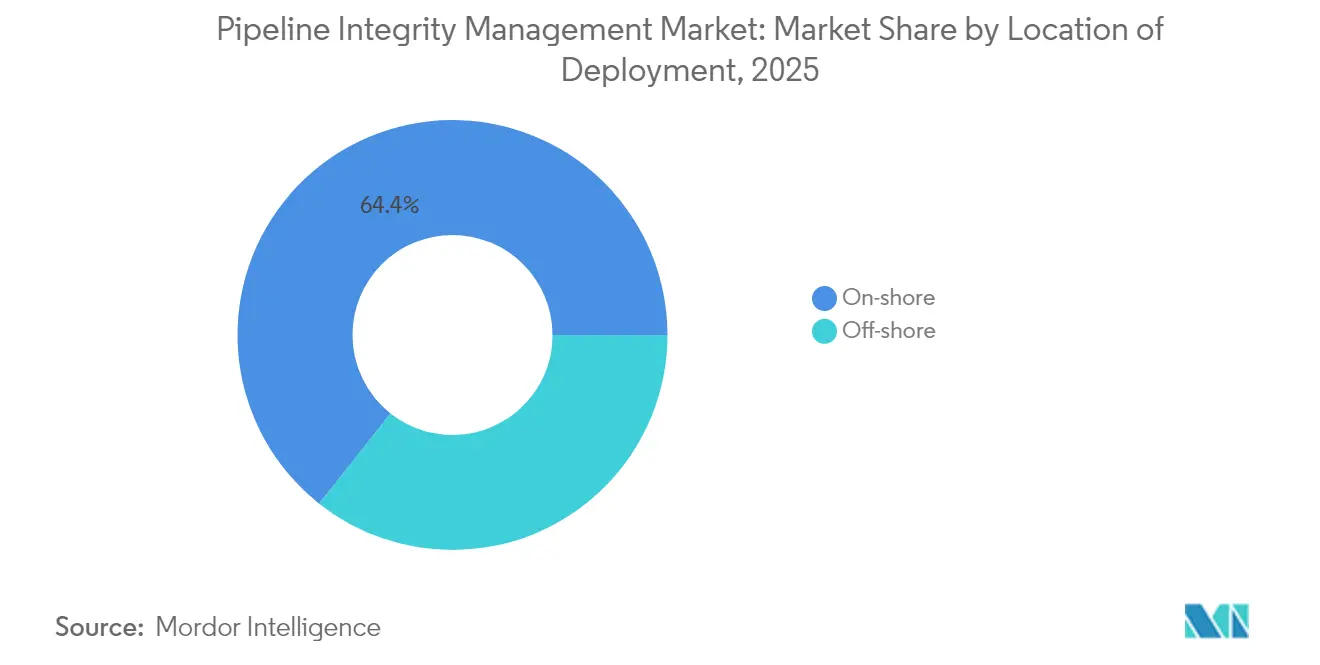

- 展開場所別では、陸上資産が2025年に64.35%のシェアを保持しましたが、超深海油田の稼働開始が増えるにつれ、洋上支出は年平均成長率6.68%で拡大しています。

- 地域別では、北米が2025年に38.85%のシェアを維持し、アジア太平洋地域が2031年にかけて最も速い年平均成長率7.56%を記録しています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバルパイプライン完全性管理市場の動向と洞察

促進要因の影響分析*

| 促進要因 | (〜)年平均成長率予測への影響(%) | 地域的関連性 | 影響の時間軸 |

|---|---|---|---|

| OECDにおける老朽化パイプラインネットワークが改修の波を生み出している | +1.5% | 北米および欧州 | 長期(4年以上) |

| 完全性関連の厳格な規制(PHMSA、CSA Z662) | +0.8% | 北米に焦点を当てたグローバル | 中期(2〜4年) |

| アジア太平洋・中東アフリカにおける長距離ガス幹線の継続的な建設 | +0.7% | アジア太平洋・中東アフリカ | 長期(4年以上) |

| 1,500m超の洋上超深海プロジェクトの急増 | +0.5% | グローバル洋上地域 | 中期(2〜4年) |

| AIを活用したデジタルツインが検査ダウンタイムを大幅に削減 | +0.4% | グローバル、北米での早期採用 | 短期(2年以内) |

| 新規水素・CO₂パイプラインにはより高い完全性仕様が必要 | +0.3% | 欧州および北米 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

OECDにおける老朽化パイプラインネットワークが改修の波を生み出している

1950〜1960年代に敷設された米国の250万マイルのパイプラインの半数以上が設計寿命を超過しており、スマートピギング、カソーディック防食アップグレード、およびリアルタイム腐食モニタリングへの継続的な需要を喚起しています。同様の改修ニーズはカナダと欧州にも広がっており、過酷な気候と従来型鋼材グレードがリスクを高めています。オペレーターは、積極的な完全性プログラムが交換よりも大幅にコストが低く、規制当局からもより迅速に承認されることを認識しています。インシデント後の社会的監視の高まりが予知保全のビジネスケースを強化しています。この改修サイクルは、パイプライン完全性管理市場全体のサービスプロバイダーに数十年にわたる収益ストリームをもたらしています。

完全性関連の厳格な規制がコンプライアンス投資を促進

PHMSAの2024〜2025年規則は、メタン検出の拡充、より厳格な修理基準、および検査頻度の増加を義務付けており、オペレーターは高度な評価方法の採用を迫られています。[2]ASME、「直接評価(DA)ホワイトペーパー」、asmedigitalcollection.asme.org カナダのCSA Z662も同様の傾向を反映しており、文書化された完全性プログラムとサードパーティ検証を要求しています。コンプライアンス支出はパイプライン完全性管理市場の確固たる基盤を形成し、コモディティ価格の変動からサービス需要を守っています。測定可能な漏洩削減とリスク軽減効果を実証できるベンダーは、明確な競争優位性を享受しています。

アジア太平洋・中東アフリカにおける長距離ガス幹線の継続的な建設

東南アジア諸国連合横断回廊、中国の年間1万kmの拡張、およびインドの都市ガス目標は、最初から完全性計画を必要とする新規幹線の規模を示しています。[3]Nature、「天然ガスパイプライン鋼における水素透過とトラッピングへのミクロ組織の影響」、nature.com 開発者は建設中に光ファイバーセンシング、高解像度ピグ、およびデジタルツインを組み込み、ライフタイムコストを削減しています。サービス契約は設計アドバイザリーから始まり、試運転および運転を通じて継続し、ベンダーとのつながりを強化し、高成長地域におけるパイプライン完全性管理市場の収益を向上させています。

洋上超深海プロジェクトが1,500mを超えて急増

極度の圧力と温度が腐食と疲労を加速させ、海底展開専用に設計された超音波および電磁ツールを必要としています。オペレーターは自律型水中ビークルとリアルタイム状態アナリティクスを活用して、数十億ドル規模の石油・ガスフローラインを保護しています。ルートマイルあたりのサービス強度は陸上作業よりも高く、洋上支出は量的成長を上回り、パイプライン完全性管理市場を強化しています。

抑制要因の影響分析*

| 抑制要因 | (〜)年平均成長率予測への影響(%) | 地域的関連性 | 影響の時間軸 |

|---|---|---|---|

| 上流・中流支出の設備投資サイクル性 | –0.6% | グローバル、特に北米 | 短期(2年以内) |

| 高度なILIツールの高い初期費用 | –0.5% | グローバル | 中期(2〜4年) |

| IoTセンサー展開を遅らせるサイバーセキュリティリスク | –0.3% | グローバル先進市場 | 短期(2年以内) |

| 認定非破壊検査技術者の不足 | –0.3% | グローバル | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

上流・中流支出の設備投資サイクル性

価格が軟化すると投資が落ち込み、裁量的な検査とデジタルアップグレードが遅延します。[4]パイプラインジャーナル、「パイプライン産業における課題と可能な解決策」、pipeline-journal.net オペレーターは最低限のコンプライアンスに集中し、パイプライン完全性管理市場の短期的な収益を削減します。サブスクリプションソフトウェアとマルチセクター展開を持つベンダーは、景気低迷をより円滑に乗り切ります。

高度なILIツールの高い初期費用

500万米ドルを超えるスマートピグに加えてトレーニングおよびデータ分析コストが小規模オペレーターを躊躇させています。リースモデルが費用を分散しますが、採用は依然として低調であり、パイプライン完全性管理市場全体における技術普及を抑制しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:LNG加速の中で天然ガスがリード

天然ガスパイプラインは2025年の収益の46.35%を占め、パイプライン完全性管理市場の基盤となっています。確立された規範、広大な既設マイレージ、および定期的なピギングが継続的な需要を支えています。LNG関連幹線は最も速い成長率を示し、世界の液化・再ガス化能力が拡大するにつれ年平均成長率6.29%で成長しています。極低温は特殊な鋼材と断熱要件を必要とし、検査の複雑性を高めています。原油および精製製品パイプラインが価値において続き、流出防止と特殊な腐食脅威に対する厳しい審査に直面しています。製品カテゴリー全体でクルーのクロストレーニングとデータアナリティクスの再利用が可能なプロバイダーは効率性を高めています。

LNGブームは極低温技術、漏洩前破壊モデリング、および迅速な蒸気雲分散分析の専門知識を持つベンダーを引き付けています。インテグレーターは建設中に永続センサーを組み込み、ライフタイムデジタルツインをサポートしています。LNGがエネルギー転換ポートフォリオに不可欠になるにつれ、パイプライン完全性管理市場規模におけるそのシェアは着実に拡大し、早期の能力構築者に報酬をもたらすでしょう。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

サービスタイプ別:デジタルアナリティクス急増の中で検査が優位を維持

検査サービスは2025年の収益の39.05%を生み出し、グローバルな規範の下で引き続き義務的です。磁束漏洩、超音波、およびEMATツールが破損前に腐食とき裂を検出し、サービスラインアップの基盤となっています。しかし、クラウドダッシュボードが生データシグナルを実行可能なリスクスコアに変換するにつれ、デジタルモニタリングおよびアナリティクスが年平均成長率8.07%で成長しています。オペレーターは高コストの全口径検査を先送りするために継続的モニタリングを採用し、センサー統合とAIモデルトレーニングの需要を高めています。

洗浄、修理、およびカソーディック防食プログラムがサービスミックスを補完し、それぞれマイレージと年数に応じて拡大します。機械的サービスとソフトウェアアナリティクスを組み合わせるプロバイダーは、より粘着性の高い契約を確保しています。成果ベースの価格設定へのシフトが加速しており、パイプライン完全性管理市場内の漏洩率削減または稼働時間向上に料金が連動しています。

フェーズ別:ブラウンフィールドの優位性がインフラの成熟を反映

既存資産は2025年に85.75%のシェアを保持し、継続的なケアを必要とする重要な既設基盤を強調しています。従来の図面と材料の不確実性がリスク評価を複雑にし、高解像度ILIツールと保守的な再検査サイクルの使用を促進しています。ブラウンフィールドプログラムはまた、地中貫通レーダーとドローン写真測量を統合してコーティングの欠陥と侵犯を特定しています。

新設幹線はアジア太平洋と欧州の水素パイロット回廊に牽引され、年平均成長率5.78%で拡大しています。オーナーはより高い鋼材グレードを指定し、光ファイバーを事前設置し、デジタルツインに供給するためにベースラインのスマートピグ実施を委託しています。設計段階で完全性を考慮することでライフタイムコストが削減され、パイプライン完全性管理市場内のソフトウェア収益プールが拡大します。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

ソリューションタイプ別:ソフトウェア加速の中でサービスがリード

サービスは2025年支出の65.05%を占めました。フィールドクルー、エンジニアリング分析、および規制文書化は依然として労働集約的です。スマートピグからリモートセンサーまでのハードウェアは基盤となる設備投資を代表しますが、競合他社の増殖によりマージン圧力に直面しています。ソフトウェアは年平均成長率9.31%を記録しており、可視化、予測アナリティクス、および作業指示管理を組み合わせた統合プラットフォームに対するオペレーターの需要を反映しています。

相互運用性が主要な入札基準となっています。ベンダーはOPC UAゲートウェイとAPIレイヤーを統合し、センサーストリームが中央ダッシュボードにシームレスに供給されるようにしています。ハードウェア・ソフトウェア・サービスの一括パッケージを提供するベンダーは顧客のロックインを強化し、繰り返し収益を高め、パイプライン完全性管理市場の持続的な成長を促進しています。

展開場所別:陸上の規模対洋上の複雑性

陸上システムは2025年に64.35%のシェアを保持し、数百万マイルの埋設鋼材に支えられています。アクセシビリティが検査コストを中程度に保っていますが、老朽化した溶接継手とサードパーティによる損傷がモニタリングの必要性を高めています。衛星画像、航空ライダー、および用地無人機がリスクモデルを豊かにしています。

洋上作業は年平均成長率6.68%で成長しています。水深、圧力、および温度の極端な状況がカスタムツール設計を義務付けています。自律型水中ビークルが外部スキャンを実施し、光ファイバーケーブルがフローラインに沿って歪みと温度を追跡します。マイルあたりの収益は洋上の方が高いため、海底ロボティクスと深海冶金のノウハウを持つベンダーは、パイプライン完全性管理市場内で強固なマージンを確保しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

地域分析

北米は2025年に38.85%の収益シェアを維持し、世界最大の老朽化幹線の集積とPHMSAの厳格な監視に支えられています。改修支出は高解像度き裂検査ツール、メタンを中心とした漏洩検出、およびAI駆動の掘削プログラムに集中しています。カナダは北極気候において同様の老朽化課題に直面しており、メキシコの新幹線はベースラインのスマートピグ実施と光ファイバーを最初から組み込んでいます。

アジア太平洋地域は、中国、インド、および東南アジア諸国がガスおよびLNGグリッドを拡大するにつれ、最も速い年平均成長率7.56%を記録しています。プロジェクトオーナーはFEED段階で完全性設計サービスを委託し、モニタリングシステムを組み込んでいます。国内ベンダーはグローバルな専門家とパートナーシップを結び、最先端ツールへのアクセスを維持しながらローカルコンテンツ目標を達成しています。日本と韓国の水素実証回廊がさらに機会を広げています。

欧州の成熟したネットワークは水素ブレンド義務の高まりに直面しており、材料検証と再試験を促しています。ノルウェーの洋上幹線は高圧修理対応を必要としています。中東は超深海完全性とブルー水素ハブに連結されたCO₂パイプラインに投資しており、アフリカのグリーンフィールドネットワークは最初からターンキーの完全性パッケージを好みます。南米はブラジルのプレソルトフローラインとアルゼンチンのシェール輸出回廊に集中しています。これらの地域的ダイナミクスが総じて、パイプライン完全性管理市場の持続的な拡大を支えています。

競争環境

パイプライン完全性管理市場は中程度に分散した状態が続いています。Baker Hughes、DNV、SGS、およびROSEN Groupは、幅広いポートフォリオとグローバルなラボを活用して複数年のマスターサービス契約を確保しています。これらの企業はAIエンジン、高温超音波、および複合修理スリーブへの投資を継続し、シェアを守っています。デジタルネイティブの挑戦者はクラウドファーストのプラットフォームと使用量ベースの価格設定を提供し、従来の日当モデルを切り崩しています。

統合は続いており、TD WilliamsonのPetro-Lineとの合併によりき裂検出フリートが拡大し、Irth SolutionsによるOneBridgeの買収によりクラウドアナリティクスの深みが加わっています。PenspenはSenslyticsと提携して異常分類AIを共同開発し、解釈時間を半分に削減しています。[5]Penspen、「PenspenとSenslyticsが人工知能によるパイプライン完全性分析の向上に向けた協力」、penspen.com 戦略的アライアンスがフィールドの実績とデジタルの俊敏性を組み合わせ、パイプライン完全性管理市場全体の価値提案を再形成しています。

ベンダーの差別化は、実証済みの検査精度、ダウンタイム削減指標、およびISO 27001認証を持つサイバーセキュアなクラウド環境にかかっています。Eddyfi TechnologiesやMistras Groupなどの地域専門家がニッチなツールの普及を深める一方、EPCファームは長期完全性・運用・保守(O&M)契約へとシフトしています。したがって、競争の激しさは技術革新、スピード、およびフルライフサイクルソリューションを提供する能力に集中しています。

パイプライン完全性管理業界のリーダー

Baker Hughes Company

SGS SA

Bureau Veritas SA

DNV AS

ROSEN Group

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年7月:Sinopecはウランチャブから北京を結ぶ400kmの水素パイプラインに200億米ドルの投資を確定し、世界最大規模の水素専用回廊の一つを創出します。

- 2024年10月:EnbridgeはMicrosoftと提携し、AI搭載の用地脅威識別システムを展開し、脅威検出精度を30%向上させました。

- 2024年9月:PenspenとSenslyticsは異常分類と是正優先順位付けを対象としたAI駆動の完全性分析プラットフォームを立ち上げました。

- 2024年9月:NDT GlobalはSaudi Aramcoとの協力により56インチ超音波ツールを導入し、大口径検査能力を強化しました。

グローバルパイプライン完全性管理市場レポートの範囲

パイプライン完全性管理市場レポートには以下が含まれます:

| 原油 |

| 天然ガス |

| 精製製品 |

| LNG |

| 検査サービス |

| 洗浄サービス |

| 修理・改修サービス |

| デジタルモニタリングおよびアナリティクス |

| カソーディック防食サービス |

| 新設パイプライン |

| 既存・ブラウンフィールドパイプライン |

| ハードウェア(ILIツール、センサー) |

| ソフトウェア(完全性プラットフォーム) |

| サービス(EPCおよびO&M) |

| 陸上 |

| 洋上 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ノルウェー |

| 英国 | |

| ロシア | |

| オランダ | |

| ドイツ | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| 東南アジア諸国連合加盟国 | |

| オーストラリア | |

| その他のアジア太平洋 | |

| 南米 | ブラジル |

| アルゼンチン | |

| コロンビア | |

| その他の南米 | |

| 中東・アフリカ | サウジアラビア |

| アラブ首長国連邦 | |

| カタール | |

| ナイジェリア | |

| 南アフリカ | |

| その他の中東・アフリカ |

| 製品タイプ別 | 原油 | |

| 天然ガス | ||

| 精製製品 | ||

| LNG | ||

| サービスタイプ別 | 検査サービス | |

| 洗浄サービス | ||

| 修理・改修サービス | ||

| デジタルモニタリングおよびアナリティクス | ||

| カソーディック防食サービス | ||

| フェーズ別 | 新設パイプライン | |

| 既存・ブラウンフィールドパイプライン | ||

| ソリューションタイプ別 | ハードウェア(ILIツール、センサー) | |

| ソフトウェア(完全性プラットフォーム) | ||

| サービス(EPCおよびO&M) | ||

| 展開場所別 | 陸上 | |

| 洋上 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ノルウェー | |

| 英国 | ||

| ロシア | ||

| オランダ | ||

| ドイツ | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| 東南アジア諸国連合加盟国 | ||

| オーストラリア | ||

| その他のアジア太平洋 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| コロンビア | ||

| その他の南米 | ||

| 中東・アフリカ | サウジアラビア | |

| アラブ首長国連邦 | ||

| カタール | ||

| ナイジェリア | ||

| 南アフリカ | ||

| その他の中東・アフリカ | ||

レポートで回答された主要な質問

パイプライン完全性管理市場の2031年までの予測値はいくらですか?

市場は2031年までに145億9,000万米ドルに達すると予測されています。

パイプライン完全性プログラム内で最も急速に成長しているサービスカテゴリーはどれですか?

デジタルモニタリングおよびアナリティクスは、オペレーターが予知保全を採用するにつれ、2031年にかけて年平均成長率8.07%で拡大しています。

LNGインフラがより多くの完全性支出を引き付けているのはなぜですか?

LNGパイプラインは極低温と急速な気化リスクに直面しており、完全性支出の年平均成長率6.29%を促進しています。

完全性サービスにおいて最も高い成長率を記録している地域はどこですか?

アジア太平洋が年平均成長率7.56%でリードしており、中国、インド、および東南アジアでの大規模な新規建設に支えられています。

水素パイプラインは天然ガス幹線と完全性要件がどのように異なりますか?

水素は鋼材の脆化を引き起こし、シールに浸透するため、より高グレードの材料、特殊な検査ツール、およびより短い再検査間隔が必要です。

コモディティ価格の変動にもかかわらず需要を安定させる主要な要因は何ですか?

拡充されたPHMSA規則を含む厳格なグローバル規制が、パイプライン完全性プログラムへの義務的支出の基盤を創出しています。

最終更新日: