エンタープライズコンテンツ管理市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 44.29 十億米ドル |

| 市場規模 (2031) | 81.22 十億米ドル |

| 成長率 (2026 - 2031) | 12.89% CAGR |

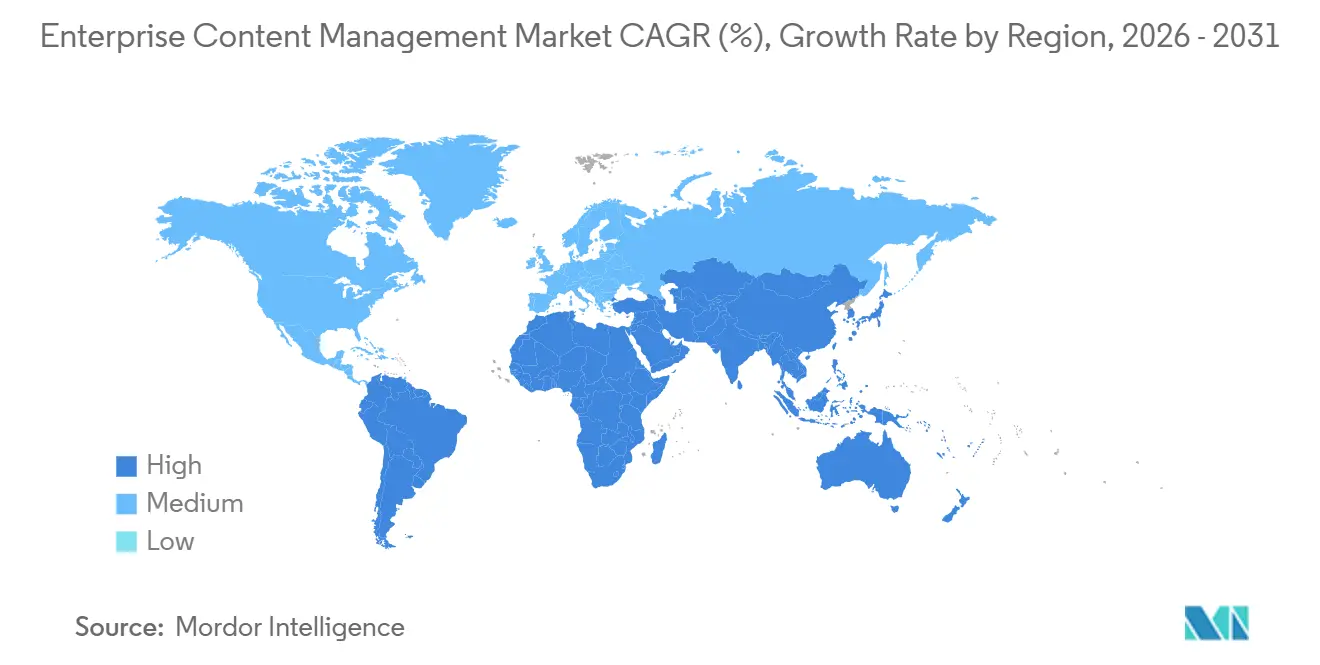

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

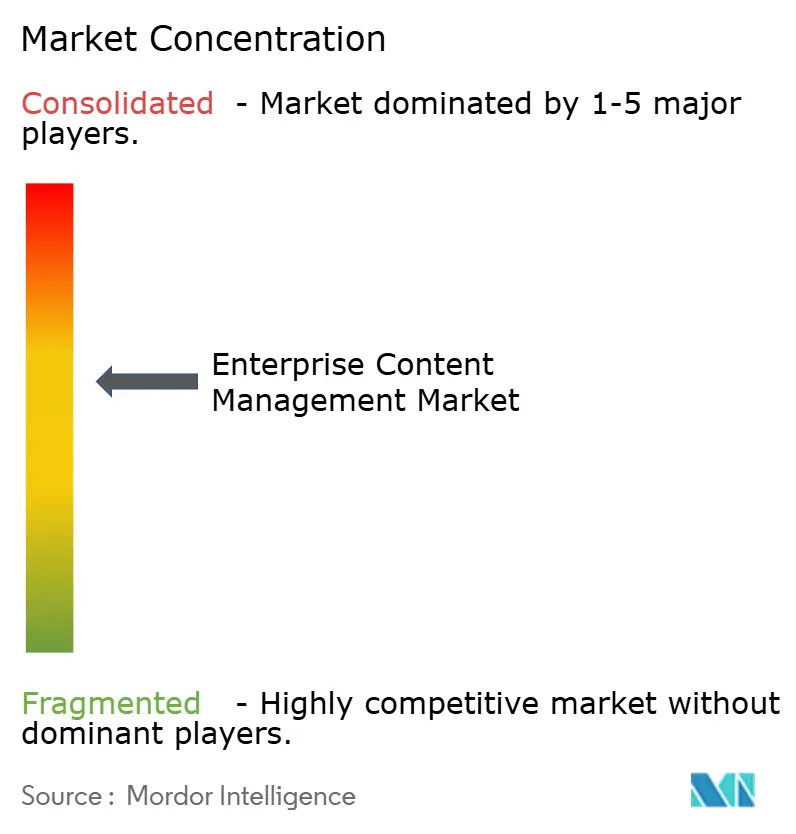

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるエンタープライズコンテンツ管理市場分析

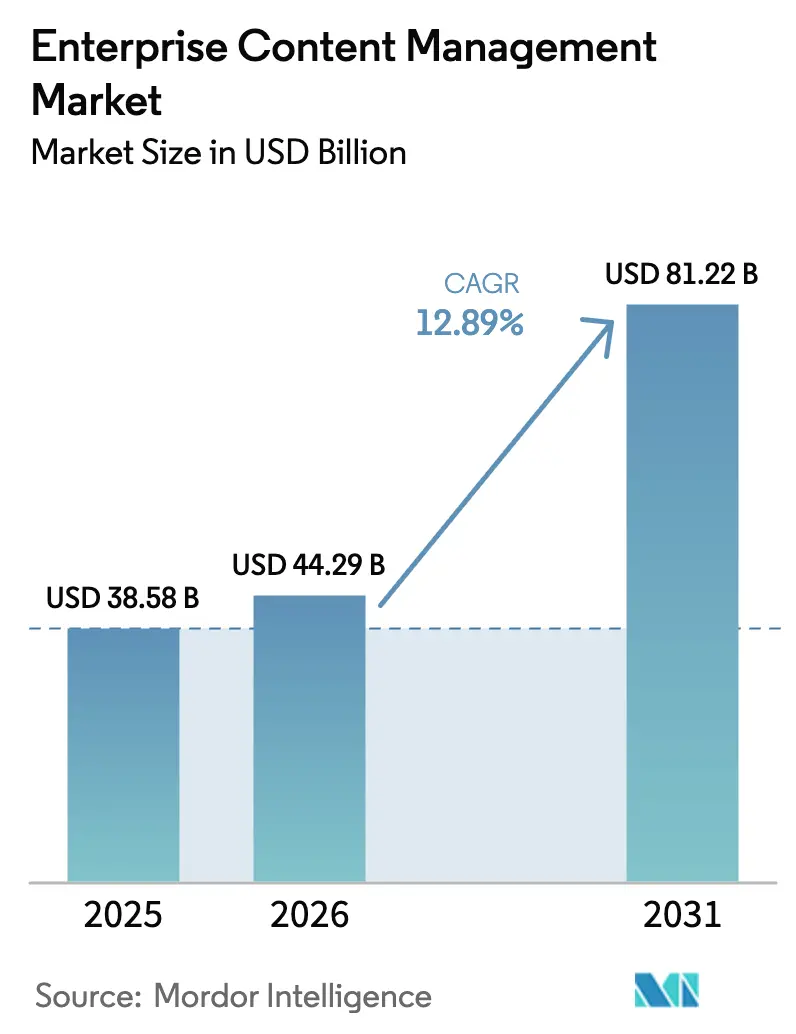

エンタープライズコンテンツ管理市場規模は、2025年の385億8,000万米ドルから2026年には442億9,000万米ドルに成長し、2026年から2031年にかけてCAGR 12.89%で2031年までに812億2,200万米ドルに達すると予測されています。

主要な成長ドライバーには、レガシーリポジトリを圧迫する非構造化データの増大、監査可能な保持管理を求める規制執行の強化、ドキュメント分類とケースワークフローを自動化するAIツールセットの展開が含まれます。トークンベースの価格設定が中堅市場の購買層へのアクセスを拡大する一方、地域のデータ居住ルールを遵守するマルチクラウドアーキテクチャが競争上の差別化を再定義しています。ハイパーオートメーションとソブリンクラウドコンプライアンスを組み合わせたベンダーは、侵害に関する報道やAPIコストの上昇が調達基準を再形成する中でも、競合他社を上回るペースで成長し続けています。

主要レポートのポイント

- ソリューションタイプ別では、ドキュメント管理が2025年に28.19%の収益シェアでトップとなり、デジタルアセット管理は2031年にかけてCAGR 13.36%で成長する見込みです。

- 展開モード別では、オンプレミスが2025年収益の53.48%を占め、クラウドは2031年にかけてCAGR 13.91%で成長すると予測されています。

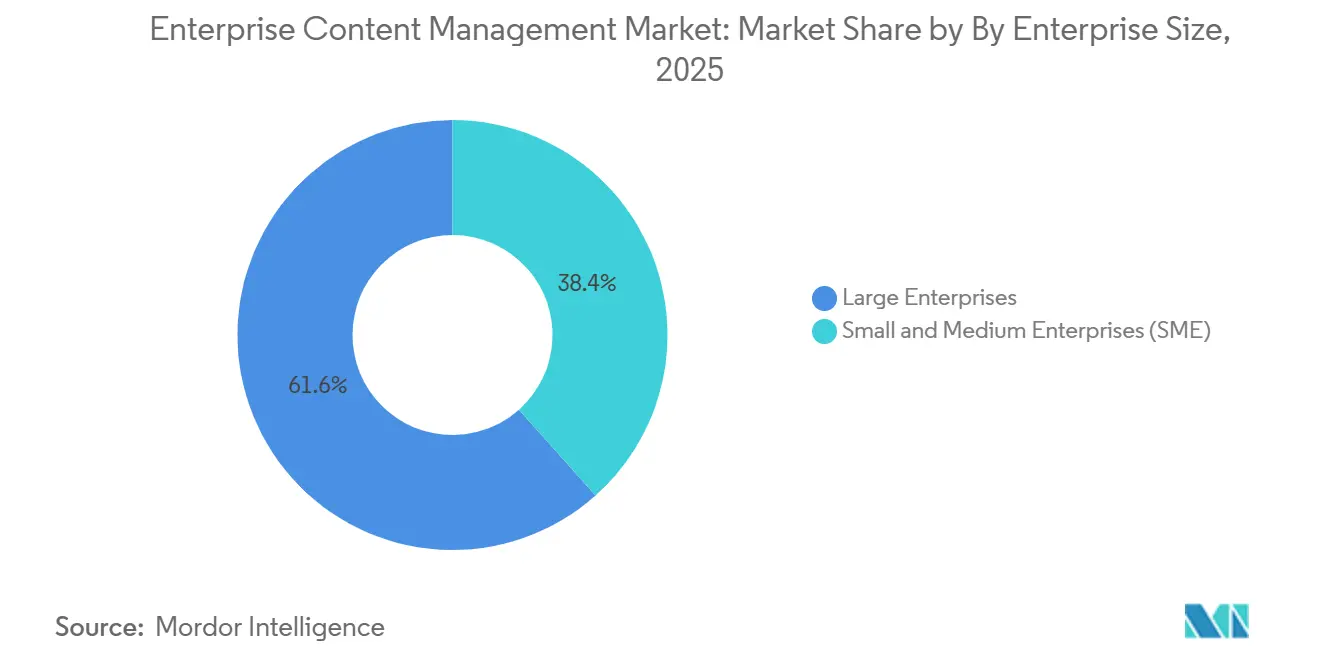

- 企業規模別では、大企業が2025年のエンタープライズコンテンツ管理市場シェアの61.59%を保有し、中小企業は2031年にかけてCAGR 13.27%で成長する見込みです。

- エンドユーザー産業別では、BFSIが2025年の支出の22.54%を占め、ヘルスケアは2031年にかけてCAGR 13.66%を記録すると予測されています。

- 地域別では、北米が2025年に38.73%のシェアを占め、アジア太平洋は2031年にかけてCAGR 13.51%で成長する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

市場動向とインサイト

エンタープライズコンテンツ管理市場のドライバー影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| コンテンツライフサイクルガバナンスに関する規制コンプライアンスの義務 | +2.80% | EUおよびインドで執行が強化されたグローバル | 中期(2〜4年) |

| エンタープライズ非構造化データ量の爆発的増大 | +3.20% | グローバル、APACが中核でMEAへの波及あり | 長期(4年以上) |

| クラウドネイティブECM展開への加速的移行 | +2.50% | 北米およびEU、APACの都市部での早期採用 | 短期(2年以内) |

| AI主導のコンテンツインテリジェンスとハイパーオートメーション | +2.10% | 北米およびEU、APACでのパイロット展開 | 中期(2〜4年) |

| ドメインドキュメント自動化向け業界特化型事前学習済み言語モデルの採用拡大 | +1.40% | 北米およびEU、APACのニッチな垂直市場 | 長期(4年以上) |

| 中堅市場の採用を再形成するトークンベースの消費型価格設定 | +1.70% | グローバル、北米およびEUの中小企業セグメントで最も強い普及 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

コンテンツライフサイクルガバナンスに関する規制コンプライアンスの義務

GDPR、英国データ保護法2018年、インドのデジタル個人データ保護法2023年などの厳格な規制は、保持スケジュール、消去権プロトコル、および不変の監査証跡要件を課しています。2024年5月にMetaに科された2億5,100万ユーロ(2億8,300万米ドル)の制裁は、規制当局が重大な罰金を科す意志を示し、企業をジオフェンスされたリポジトリと自動分類エンジンへと向かわせています。金融機関はバーゼルIIIとMiFID IIの重複する義務に直面し、医療提供者はHIPAAと州のプライバシー法規を同時に対処しなければならず、エンタープライズコンテンツ管理市場における統合ガバナンスの必要性を強化しています。ソリューションのロードマップには、地域の法規をメタデータフィールドにマッピングするポリシーテンプレートが組み込まれ、防御可能な削除と自動化された訴訟ホールドを可能にしています。取締役会はコンプライアンス違反のコンテンツワークフローを財務的・評判的リスクとして捉えるようになり、ECMの採用をコアなリスク軽減戦略へと引き上げています。

エンタープライズ非構造化データ量の爆発的増大

非構造化ドキュメント、メール、CADファイル、センサーログは企業データの80%以上を占め、毎年二桁成長を続けています。手動タグ付けはスケールできないため、企業はNLPを組み込んだプラットフォームに移行し、ミリ秒単位で関連情報を抽出しています。MicrosoftのSharePoint Premium向けCopilotは検索時間を最大70%短縮し、AdobeのAIエージェントはマーケティングアセットのサマリーを自動生成しており、受動的なストレージから能動的な知識発見へのシフトを示しています。[1]Microsoft Corporation、「Microsoft SharePoint Premium(Copilot搭載)」、microsoft.com 生産性向上の効果は、特に法務チームが自動リダクションを活用してeディスカバリーを効率化する中、予算削減時でも投資を正当化します。アジア太平洋では、IoTの展開によりデータ成長速度が増幅され、次世代ECMを任意のアップグレードではなく業務上の必需品として位置づけています。

クラウドネイティブECM展開への加速的移行

クラウド展開は2031年にかけてCAGR 13.91%で進展しており、ハイブリッドアーキテクチャがレイテンシーとデータ主権の懸念を緩和する中、オンプレミス導入を上回っています。OpenTextの段階的なDocumentumパッケージは、消費型価格設定が中堅市場の購買層の初年度コストをいかに低減できるかを示しています。[2]OpenText Corporation、「Documentum価格帯発表」、opentext.com しかし、2024年6月のSnowflakeの侵害事件(165の組織に影響)は、共有責任モデルにはベンダー管理キー、マルチリージョンフェイルオーバー、ゼロトラストネットワークアクセスが必要であることを浮き彫りにしました。その結果、調達スコアカードではSOC 2 Type IIおよびISO 27001がAI機能と同等に重視されるようになっています。規制対象セクターでは、ハイブリッドモデルがマスターレコードをオンプレミスに保持しつつ、分析をクラウドにオフロードすることで、コンプライアンスとイノベーションのバランスを取っています。

AI主導のコンテンツインテリジェンスとハイパーオートメーション

生成AIはECMを静的なボールトから動的なオーケストレーションハブへと変革しています。M-FilesのAinoは過去の通信を分析してメタデータタグを提案し回答の下書きを作成する一方、BoxのAIサマリー機能はディスカバリーサイクルを数週間から数時間に短縮しています。[3]M-Files Corporation、「Aino AIアシスタント概要」、m-files.com Adobeの2025年12月のChatGPT統合は、週間8億人のユーザーに自然言語検索をもたらし、コンテンツの作成と管理の境界を曖昧にしています。法的契約レビュー、放射線科レポートのサマリー化、製造図面管理向けの業界特化型モデルは競争上の優位性として機能しています。報告されているワークフローサイクルタイムの40%〜60%削減は、収益認識の加速と請求処理の迅速化につながり、エンタープライズコンテンツ管理市場の成長ストーリーを強化しています。

エンタープライズコンテンツ管理市場の抑制要因影響分析*

| 制約要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| クラウドおよびモバイルECMにおけるセキュリティとプライバシーの懸念 | -1.90% | グローバル、規制対象産業(BFSI、ヘルスケア、政府)で深刻 | 短期(2年以内) |

| M&A後のレガシーリポジトリ統合の複雑性 | -1.20% | 北米およびEU、M&A活動が活発な地域 | 中期(2〜4年) |

| 国境を越えたデータ転送制限(GDPR、DPDPAなど) | -1.50% | EU、インド、APACおよびMEAへの波及効果あり | 長期(4年以上) |

| コンテンツコラボレーションプラットフォームにおけるAPIレート制限コストの上昇 | -0.80% | グローバル、大量処理の企業展開に集中 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

クラウドおよびモバイルECMにおけるセキュリティとプライバシーの懸念

2024年2月のChange Healthcareへのランサムウェア攻撃は1億人以上の個人に影響を与え、2,200万米ドルの身代金コストが発生し、クラウドリポジトリの脆弱性を前面に押し出しました。4か月後のSnowflakeの侵害は、共有認証情報モデルへの懐疑心をさらに深めました。最高情報セキュリティ責任者は現在、クラウド移行を承認する前に、不変性、リアルタイム異常検知、モバイルアクセスのデバイスレベル暗号化を義務付けています。責任フレームワークはデータ管理者にサードパーティのインシデントに対する責任を課すようになっており、銀行や防衛などリスク回避型産業での保険コストの上昇と調達サイクルの長期化を招いています。ベンダーがゼロトラストアーキテクチャの認証を急ぐ中、セキュリティへの懸念は近期のエンタープライズコンテンツ管理市場の拡大を引き続き抑制するでしょう。

国境を越えたデータ転送制限(GDPR、DPDPAなど)

EU・米国間プライバシーシールドの無効化とインドのデータローカライゼーション義務により、多国籍企業は地域固有のECMインスタンスを維持することを余儀なくされ、インフラ予算が膨らんでいます。Metaへの2億5,100万ユーロの制裁は、コンプライアンス違反の財務的リスクを浮き彫りにしました。断片化は災害復旧を複雑にし、特に医薬品開発ドシエなどの部門横断プロジェクトでグローバルチームが協業する際のレイテンシーを増大させます。ベンダーはフェデレーテッドアーキテクチャと集中型ポリシーエンジンで対応していますが、新たな十分性交渉が展開される中、法的不確実性は続いています。コンプライアンスの間接費は、革新的なAIアドオンに充てられるはずの資金を転用し、長期的なエンタープライズコンテンツ管理市場の勢いを抑制しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

エンタープライズコンテンツ管理市場セグメント分析

ソリューションタイプ別:

デジタルアセット管理が従来のドキュメントワークフローを上回るドキュメント管理は2025年に28.19%の収益リードを維持しました。これは規制対象の垂直市場が契約、ポリシー、申請書のバージョン管理に依存しているためです。しかし、デジタルアセット管理は小売業者やメディア企業が数千のオムニチャネル画像や動画を管理するにつれてCAGR 13.36%で拡大しています。デジタルアセット管理のエンタープライズコンテンツ管理市場規模は、AI主導の自動クロッピング、フォーマット変換、権利管理が標準機能となるにつれて2031年までに倍増すると予測されています。Adobeの2025年度収益238億米ドルは、生成モデルがアセット再利用を簡素化する中での収益化ポテンシャルを示しています。ベンダーはドキュメント、アセット、ワークフロー機能をバンドルするようになり、従来のカテゴリ境界を溶解させ、購買者をポイントソリューションの乱立を最小化するプラットフォームコミットメントへと誘導しています。

コンテンツクリエイターはリアルタイムコラボレーション、直感的な検索、アセットパフォーマンス指標を表示する組み込み分析を求めています。MicrosoftのCopilot統合により、マーケターは手動タグ付けなしに「青い背景の画像」を検索できるようになり、Oracleは分散したエージェンシー全体でブランドキットガバナンスを効率化しています。かつて別売りだったケース管理とワークフローエンジンは、デジタルアセットモジュールに組み込まれ、クリエイティブ承認をルーティングしてブランド一貫性のチェックポイントを強制するようになっています。この収束はロックインリスクを高め、調達チームはオープンAPIとメタデータ相互運用性標準を優先するようになっています。ソリューションの境界が曖昧になる中、プラットフォームの拡張性とエコシステムの深さがエンタープライズコンテンツ管理市場内のウォレットシェアを左右するでしょう。

展開モード別:

クラウドがオンプレミスの優位性にもかかわらず勢いを増すオンプレミス展開は2025年収益の53.48%を占めました。これは銀行、防衛請負業者、病院が機密記録のためにエアギャップ環境を依然として好むためです。しかし、クラウドサブセグメントはCAGR 13.91%で進展しており、弾力的なコンピューティングと従量課金制経済への決定的なシフトを示しています。クラウドオファリングに関連するエンタープライズコンテンツ管理市場規模は、現在の勢いが続けば2029年までにオンプレミス支出を上回る見込みです。L.E.K.コンサルティングの調査で強調された使用量ベースの価格設定は、ベンダーの収益を顧客の消費に合わせ、更新率の向上とより強固な純収益維持指標を促進しています。

OpenTextのExpress、Premium、Ultimate Documentumティアは、パイロットコストを低減しながらアップセルの経路を維持する詳細な計量を示しています。ハイブリッドアーキテクチャはマスターデータをオンサイトに保持しつつ、クラウド分析を異常検知と全文インデックス作成に活用し、AI機能を犠牲にすることなくコンプライアンスの障壁を軽減しています。それでも、Snowflakeの侵害は暗号化キーの所有権とゼロトラストセグメンテーションが交渉の余地のない要件であることを企業に再認識させました。サイバー引受基準が厳格化する中、購買者は監査対応のSOC 2 Type IIレポートとネイティブのサイバー保険承認を提供するベンダーを優先するでしょう。

企業規模別:

消費型価格設定により中小企業の採用が加速大企業は2025年の支出の61.59%を占め、複数年の企業ライセンス契約とERPおよびCRMシステムとの深い統合を活用しています。しかし、中小企業はCAGR 13.27%で採用を拡大しており、この軌跡はSaaSモデルによって促進されており、多額の設備投資を月次の運営費に置き換えています。平均的な中小企業はまずコアなドキュメントとワークフロー機能を展開し、その後、人員とコンテンツ量の増加に応じてレコード管理やデジタルアセットモジュールを追加していきます。

トークンベースのスキームは、チームがアクティブユーザーまたは保存ギガバイト分のみ支払えるようにすることで、初期展開のリスクを低減します。Microsoft、Oracle、Egnyte は、線形にスケールする段階的なストレージとAPIバンドルを提供し、中小企業がプラットフォーム全体へのコミットメントなしにAI機能をテストできるようにしています。業界特化型テンプレートにより実装時間が数か月から数週間に短縮され、中小企業がかつて大手企業に限られていたコンプライアンス基準を満たすことを可能にしています。労働力不足の組織が自動化を優先する中、中小企業への普及はエンタープライズコンテンツ管理市場の強力な追い風であり続けるでしょう。

エンドユーザー産業別:

電子健康記録統合義務によりヘルスケアが急増BFSIは2025年にバーゼルIII、MiFID II、マネーロンダリング防止フレームワークの下での厳格な記録保持規則を背景に22.54%の支出リードを維持しました。しかし、ヘルスケアは電子健康記録統合、患者同意管理、FDA 21 CFR Part 11電子署名コンプライアンスに後押しされ、2031年にかけてCAGR 13.66%を記録しています。放射線科画像と臨床試験リポジトリのエンタープライズコンテンツ管理市場シェアは、病院が診断をデジタル化し製薬スポンサーが規制申請を自動化するにつれて拡大する見込みです。

Change Healthcareのランサムウェア事件は、ゼロトラストアーキテクチャと不変の監査証跡を調達チェックリストのトップに押し上げました。一方、テレコム事業者はECMを使用してサービスオーダードキュメントを効率化し、製造業者はPLMシステムと統合してエンジニアリング変更指示を加速しています。教育、政府、エネルギーセクターは、デジタル公共サービスとスマートグリッドの取り組みが成熟するにつれて成長するニッチ市場を代表しています。垂直化された言語モデルと事前構築済みプロセスコネクタは、ベンダーの候補リストにおいて決定的な要素となり、マージン拡大のレバーとしての専門化を強化するでしょう。

地域分析

北米エンタープライズコンテンツ管理市場

北米は2025年の収益の38.73%を維持しており、これはクラウドの早期導入、ベンダーの集積、およびエンタープライズグレードのプラットフォームを優遇する厳格な業界規制を反映しています。銀行および連邦機関における成熟したECMの導入は、コンプライアンス分析との統合を重視する一方、メキシコの自動車部品サプライヤーはIATF 16949のトレーサビリティ要件を満たすためにコンテンツワークフローを展開しています。アイルランドの規制当局がMetaに科した2億5,100万ユーロの罰金は、米国の業務にも影響を与えており、域外執行がいかに自国の管轄内においてもエンタープライズコンテンツ理市場を形成するかを示しています。

アジア太平洋エンタープライズコンテンツ管理市場

アジア太平洋地域は2031年までに13.51%のCAGRで成長すると予測されており、中国のソフトウェアローカライゼーション規制、インドの公共サービスデジタル化推進、および日本の人口動態に起因する自動化の推進が成長を牽引しています。中国のデータセキュリティ法は多国籍企業に国内ECMスタックの運用を義務付けており、メタデータをグローバルに同期させながら個人データをローカライズするモジュール型設計への需要を喚起しています。インドのデジタル個人データ保護法も同様のローカライゼーションを義務付けており、国境内に機密データセットを隔離するハイブリッドクラウド構築を促進しています。韓国の5Gの普及はモバイルECMの普及を加速させ、オーストラリアのマネーロンダリング対策改革は金融セクターへの投資を持続させています。

EMEAおよび南米エンタープライズコンテンツ管理市場

欧州、南米、中東およびアフリカが残りのシェアを占めており、欧州ではドイツ、フランス、および英国においてGDPRを契機としたプラットフォームの刷新が進んでいます。ブラジルのオープンバンキング規制は銀行によるコンテンツパイプラインの標準化を促進し、サウジアラビアのスマートシティ構想は集中型の市民サービスリポジトリを必要としています。これらの地域にわたる保存スケジュールおよび同意フレームワークの相違は、設定可能なポリシーエンジンの重要性を高めています。地域インスタンスを統一されたコントロールプレーンで管理するフェデレーテッドアーキテクチャを展開する企業は、ローカルコンプライアンスとグローバルコラボレーションを両立させ、エンタープライズコンテンツ管理市場において防御可能な地位を確立することができます。

規制環境

エンタープライズコンテンツ管理(ECM)の調達・導入は、電子記録管理の義務化やサイバーセキュリティ管理基準、特に政府機関やその他の高度に規制された環境において、その影響を強く受けるようになっている。米国では、OMB M-23-07を含むOMBおよびNARAの政策指針が、連邦機関に対して永久記録を電子的に管理することを求める要件を強化しており、36 CFR Part 1236は連邦の電子記録管理制御および電子記録に関連するメタデータ要件を定めている。NARAはまた、AC 04.2026メモランダムを含む報告・監督の運用を継続しており、これにより2025年度の連邦機関記録管理報告期間は2026年3月9日から2026年5月15日までと定められた。

セキュリティ・バイ・デザインと監査可能なガバナンス要件は、標準規格や機関固有の提案依頼書を通じて購買基準に組み込まれつつある。2026年に公表された更新を含むNIST SP 800-53 Revision 5は、公共部門環境においてECMシステムがどのように保護、監視、評価されるかを規定するサイバーセキュリティおよびプライバシー管理基準を提供している。州レベルでは、ニューヨーク州司法長官のRFP-25-007(2026年1月)が、記録管理、コンプライアンス、検索性向上のためにクラウドベースのECM機能を機関がどのように仕様化しているかを示しており、Universal ERM Requirementsなどのnarガイダンスに沿ったライフサイクルガバナンス、メタデータ取得、保持要件を満たすプラットフォームへの需要を強化している。

競合環境

市場は中程度の集中度を示しています。Microsoft、OpenText、IBM、Oracleは生産性、データベース、ERPスイートへの組み込みの結びつきを活用し、不均衡なウォレットシェアを獲得しています。Hyland、Box、M-Files、Laserficheはヘルスケア、法律、自治体セグメントにおける垂直特化型ワークフローで差別化を図っています。消費量ベースの価格設定とAPIファーストアーキテクチャにより、新規参入者はレガシーのメンテナンス契約を下回る価格を提示し、コスト意識の高い中小企業を引き付けています。

戦略的活動はAIの注入を中心に展開されています。MicrosoftのCopilot会話型検索、Adobeの生成的画像タグ付け、Boxのセンチメント分析はナレッジワーカーの摩擦を大幅に削減しています。OpenTextは2025年11月に段階的なDocumentumバンドルを採用し、収益を使用量に合わせて更新率を向上させました。ニッチプレイヤーはドメインモデルを活用しています。M-Filesは法的ブリーフのルーティングを自動化し、SER Groupは製薬規制ドシエをターゲットにしています。SOC 2およびISO 27001認証を優先するベンダーは、侵害リスクが市場投入速度を上回るBFSIとヘルスケアで契約を獲得しています。

パートナーエコシステムは力の乗数として機能しています。MicrosoftのServiceNowとの統合はインシデント対応ドキュメントを効率化し、AdobeのShopifyとのアライアンスはデジタルアセットライブラリをコマースストアフロントに接続しています。IBMがHylandのワークフローをコンサルティングスタックに組み込むなどのOEM契約は、研究開発の焦点を薄めることなくリーチを拡大しています。コンプライアンスの複雑性が増す中、購買者は機能の幅と検証可能なセキュリティを兼ね備えたプラットフォームに引き寄せられ、エンタープライズコンテンツ管理市場の将来的な統合の方向性を定めています。

エンタープライズコンテンツ管理業界リーダー

Microsoft Corporation

OpenText Corporation

IBM Corporation

Oracle Corporation

Hyland Software Inc.

- *免責事項:主要選手の並び順不同

エンタープライズコンテン管理市場の対象企業

- Microsoft Corporation

- OpenText Corporation

- IBM Corporation

- Hyland Software Inc.

- Oracle Corporation

- Box Inc.

- Adobe Inc.

- Xerox Holdings Corporation

- M-Files Corporation

- Alfresco Software Inc. (Hyland)

- DocuWare GmbH

- Datamatics Global Services Ltd.

- Hewlett Packard Enterprise Company

- Capgemini SE

- Newgen Software Technologies Ltd.

- Laserfiche Inc.

- SER Group

- Fabasoft AG

- Everteam Global Services

- KnowledgeLake Inc.

- iManage LLC

- Egnyte Inc.

市場機会と将来展望

ECMプラットフォームがユーザー主導の文書処理から、分類、抽出、ルーティング、検索にわたる自律的なタスク実行へと移行する中で、エージェント型自動化とAIネイティブなコンテンツサービスが明確なホワイトスペース領域として台頭している。2026年のベンダーロードマップは、アドオン型コパイロットからリポジトリやワークフロー層に組み込まれたエージェント機能への移行を示しており、OpenTextは26.2リリースでContent Aviator機能を進化させ、HylandはContent Innovation Cloud内でのエージェント型自動化強化を公表している。この変化は、知識労働だけでなく、防御可能な削除、訴訟ホールド、監査対応可能な保持といったコンプライアンス業務においても、統制の取れたメタデータ豊富なコンテンツ基盤への要求水準を引き上げている。

データ主権、ソブリンクラウドの選択肢、API優先型アーキテクチャもまた、特定の管轄区域内にコンテンツを保持しつつ、企業全体での検索や自動化を可能にする必要がある多国籍企業にとって、対応可能な用途を拡大している。HylandはMicrosoftと協力し、Content Innovation CloudをMicrosoft Azure上で展開しており、これは地理的なデータ主権の必要性を踏まえて位置づけられている。またOpenTextは、ECM関連の企業データおよびAIソリューションをAWS European Sovereign Cloud上で提供開始した(2026年4月)ことで、規制対象の購買者に対してより準拠性の高いランディングゾーンを支援している。Microsoft SharePoint Embeddedを含むAPI駆動型コンテンツサービスは、レガシーECMの近代化パスとして位置づけられており、組織が既存のリポジトリを維持しつつ、コンテンツおよびガバナンス管理をより広範なアプリケーションやAIエコシステムに開放できるようにし、破壊的な置き換えプログラムではなく段階的な導入を支援している。

エンタープライズコンテンツ管理市場における最近の業界動向

- 2026年6月:IBMはIBM Content Cortex Essentials Editionの一般提供を発表し、FileNet Content ManagerからのAIネイティブなコンテンツサービスへの進化パスとして位置づけた。この発表は、既存のECMスタックがAIファーストのサービスによって拡張され、完全なプラットフォーム移行の必要性を減らしつつ、自動化と検索機能を近代化していることを示している。

- 2026年4月:OpenTextは、OpenText Content ManagementやDocumentumを含む企業データおよびAIソリューションをAWS European Sovereign Cloud上で提供すると発表した。この動きは、規制対象の欧州向けワークロードのためのソブリンクラウド展開の選択肢を拡大し、データ主権とコンプライアンス主導のクラウド近代化に関するベンダーの位置づけを強化するものである。

- 2024年9月:OpenTextは、コンテンツワークフローを強化する次世代Aviator AI機能を導入した。この更新は、検索、要約、ワークフロー支援などの中核的なECM用途にAIを直接組み込むという競争上の取り組みを強化し、従来のリポジトリ機能を超えたプラットフォームの差別化を加速させた。

エンタープライズコンテンツ管理市場 レポートの範囲と調査方法論

市場定義と対象範囲

本レポートでは、市場はエンタープライズコンテンツ管理(ECM)プラットフォームおよび関連サービスを対象とし、これらは組織がクラウドおよびオンプレミス環境において、事業コンテンツをそのライフサイクルにわたり取得、整理、保存、保護、統制、検索するのを支援するものである。

対象範囲外:ワークフロー、記録保持、情報ガバナンスなどの中核的なECM機能を含まない単独のウェブコンテンツツールは対象としない。

セグメンテーション概要

- ソリューションタイプ別

- コンテンツ管理

- ドキュメント管理

- ケース管理

- ワークフロー管理

- レコード管理

- デジタルアセット管理

- その他のソリューションタイプ

- 展開モード別

- オンプレミス

- クラウド

- 企業規模別

- 中小企業

- 大企業

- エンドユーザー産業別

- テレコムおよびIT

- BFSI

- 小売・Eコマース

- 教育

- 製造

- メディアおよびエンターテインメント

- 政府・公共セクター

- その他のエンドユーザー産業

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 欧州

- 英国

- ドイツ

- フランス

- その他の欧州

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- オーストラリア

- その他のアジア太平洋

- 中東

- アラブ首長国連邦

- サウジアラビア

- その他の中東

- アフリカ

- 南アフリカ

- ケニア

- その他のアフリカ

- 北米

データソース、市場規模算定、検証

デスクリサーチ

まず、企業ソフトウェア支出とコンテンツガバナンスに関連する需要、供給、導入パターンについて、確かなファクトベースを構築することから始めた。米国証券取引委員会、米国労働統計局、国立標準技術研究所、欧州連合サイバーセキュリティ機関、OECDなどの公的機関からのガイダンスやデータといった公開情報源を用いて、定義や方向性の傾向を裏付けた。

その後、企業の開示資料、投資家向け資料、製品文書、業界団体のウェブサイト、信頼性の高い報道を検証し、典型的なECM導入パターンと購買のきっかけを整理した。企業財務情報とニュースに特化した有料サブスクリプションを利用して、関連するサプライヤーの収益構成や地域別ミックスの妥当性を確認し、有料の特許データベースを用いて、ワークフロー、記録、コンテンツセキュリティ機能がどのように進化しているかを特定した。これらのデスクリサーチ情報源は例示にすぎず、データ収集、検証、確認のために他の多数の公開情報源および有料情報源も使用した。

一次インタビューおよび調査

一次調査は、デスクリサーチの前提を検証し、価格帯、クラウド移行のタイミング、購買者がソフトウェアとサービスをどのようにバンドルしているかに関するギャップを埋めるために活用した。主要地域全体のソリューションプロバイダー、チャネルパートナー、システムインテグレーター、企業ユーザーと意見交換を行い、規制、業界、IT成熟度による導入の違いをモデルに反映させた。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| トップティア:39% | CXO:18% | APAC:42% |

| ミドルティア:43% | 機能・部門責任者:39% | EMEA:35% |

| 小規模企業:18% | マネージャー:43% | 南北アメリカ:23% |

市場規模算定・予測

市場規模算定は、企業ソフトウェアおよびITサービス支出の指標から対応可能なECM支出プールを再構築するトップダウン方式から始め、その後、地域別のコンテンツ取得、ワークフロー、ガバナンス用途に関する導入率およびアタッチレートのロジックを適用した。これらの合計値が形成された後、サンプル抽出したベンダーの収益構成チェック、取引規模に関するチャネルからのフィードバック、一般的なユーザー数・リポジトリ規模帯ごとの想定量×ASPといった、選択的なボトムアップの近似値によって裏付けを行った。

実務上重要であったいくつかの入力要素には、コンテンツワークロードのクラウド移行の速度、保持・監査要件に関連するコンプライアンス圧力、非構造化データ量の増加、サブスクリプション契約と保守契約の比率、規制業界における一般的な導入作業負荷が含まれる。直接的なボトムアップの可視性が限られている場合には、インタビューで検証された保守的な浸透率の範囲でギャップを処理し、複数の独立した回答が一致した場合にのみ調整を加えた。

予測にあたっては、マクロIT予算、セキュリティおよびプライバシー要件、クラウド価格設定・バンドリングの予想される変化に関する専門家の意見に基づくシナリオ分析を用いた。これらのシナリオは、一次調査で報告された最も一般的な購買者の計画やベンダーのパイプライン指標に基づいて重み付けし、単一のベースケースに変換した。

データ検証・更新サイクル

算出結果は、企業ソフトウェア支出の動向、クラウド導入指標、サプライヤーの収益に関するコメントなどの独立した指標と照合され、その後地域・構成要素レベルで異常値を確認した。差異が大きいと判断された場合は、その前提を入力元まで遡り、追加のデスクチェックまたは一次調査によるフォローアップを通じて再検証した。

承認前には、モデルと文書が複数段階のアナリストレビューを経て、算定方法、定義、前提条件が各セクションで一貫していることを確認する。レポートは毎年更新され、重大な規制変更や企業IT支出の急激な変化など、重要な事象が発生した場合には随時更新される。納品直前には最終確認を行い、クライアントが可能な限り最新の見解を受け取れるようにしている。

Mordor Intelligenceのエンタープライズコンテンツ管理市場規模と他社公表推計との比較

ECMの公表市場価値がしばしば一致しないのは、各社が異なるソリューション区分を対象とし、異なる基準年を使用し、異なるタイミングと前提で通貨換算を行っているためである。さらに、一部のモデルはサプライヤーの説明に大きく依存し、他は需要側の指標に多く依拠しており、どちらの選択も最終的な合計額を変動させうる。

この市場における共通の要因は、単独のウェブコンテンツツール、隣接するコラボレーション層、より広範なデジタルエクスペリエンス支出をその数値に含めるかどうかである。一部の外部数値は、サブスクリプションASPのより速い拡大を前提としたり、実装サービスを毎年完全な増分として扱ったりしており、これにより合計額が急速に増加する場合がある。Mordor Intelligenceの推計では、ワークフロー、保持、ガバナンスモジュールを含まない単独のウェブコンテンツツールは対象外とし、サービスはECM導入および継続的なサポートに直接関連する場合にのみ含めている。

ベンチマーク比較

| 出典 | 市場規模 | 研究方法におけるギャップ |

|---|---|---|

| Mordor Intelligence | 44.29億米ドル(2026年) | |

| 業界誌発行社A | 49.57億米ドル(2025年) | 異なる基準年を使用し、より広範なウェブコンテンツ管理や隣接用途を含む可能性のあるソリューション定義を混在させており、また2025年の起点値を拡大させる、より高い短期成長経路を適用している。 |

| 産業調査グループB | 43.94億米ドル(2024年) | このシリーズは2023年の推計基準を起点としつつ2024年の値を報告しており、年次の整合性自体が明確なギャップを生じさせている。また、サービスとアプリケーションの分類方法によって、構成要素の扱いが異なる場合がある。 |

表に示された差異は、主にECMとして何を対象とみなすかというスコープの選択、および基準年の整合性によって説明され、それが異なる成長経路につながっている。入力データを観測可能な導入指標に結び付け、対象範囲・除外範囲を明示的に保つことで、最終的な市場価値は、新たな情報が得られるたびに再検証可能な、繰り返し可能な手順に基づいて追跡可能な状態を保っている。

レポートで回答される主要な質問

エンタープライズコンテンツ管理市場の現在の価値はいくらですか?

エンタープライズコンテンツ管理市場は2026年に444億2,900万米ドルと評価されています。

このスペースにおけるクラウド展開の成長速度はどのくらいですか?

クラウド展開収益は2031年にかけてCAGR 13.91%で増加すると予測されています。

2031年までに最も急速に拡大する地域はどこですか?

アジア太平洋はCAGR 13.51%を記録すると予測されており、すべての地域の中で最も高い成長率です。

ヘルスケアがECMに多額の投資をしているのはなぜですか?

電子健康記録の統合とHIPAAに基づく監査要求が、ヘルスケアの支出を2031年にかけてCAGR 13.66%で押し上げています。

中小企業の採用を再形成している価格トレンドは何ですか?

トークンベースの消費型価格設定により、中小企業は実際の使用量分のみ支払うことができ、初期コストを削減しています。

将来の成長に最も大きな影響を与えるドライバーはどれですか?

予測CAGRへの影響が+3.2%である非構造化データの爆発的増大が、最も影響力のあるドライバーです。

最終更新日: