ユーティリティ資産管理市場規模およびシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

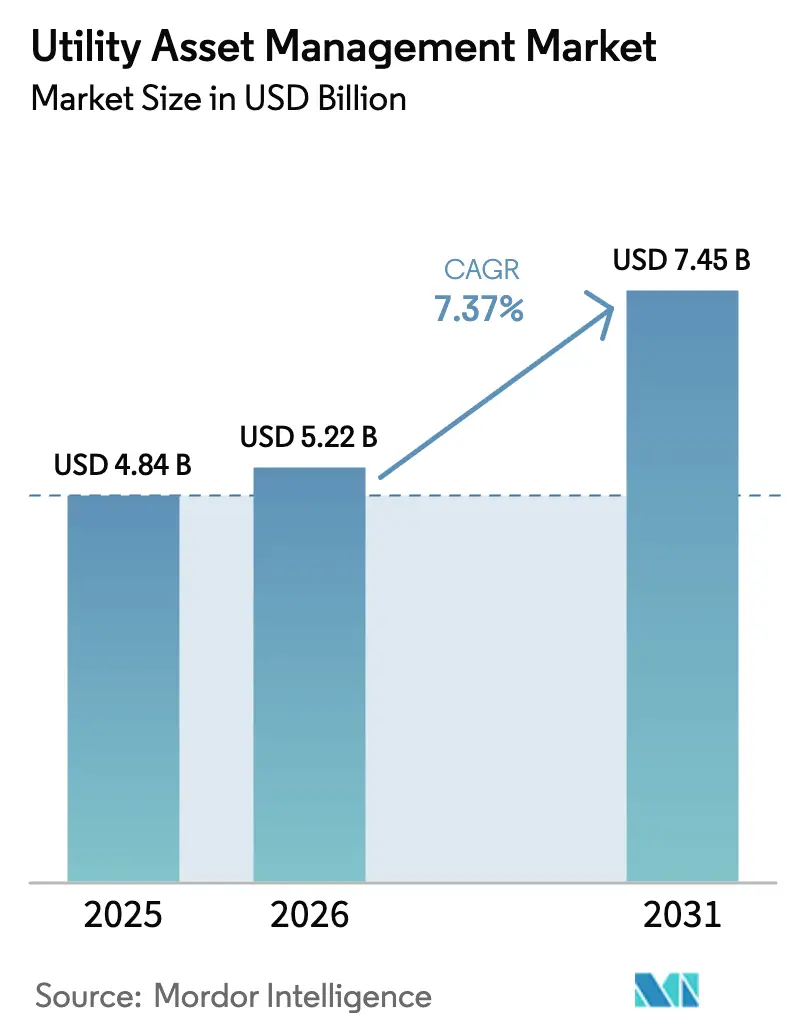

| 市場規模 (2026) | 5.22 十億米ドル |

| 市場規模 (2031) | 7.45 十億米ドル |

| 成長率 (2026 - 2031) | 7.37% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるユーティリティ資産管理市場分析

ユーティリティ資産管理市場規模は、2025年の48億4,000万米ドルから2026年には52億2,000万米ドルに増加し、2031年までに74億5,000万米ドルに達する見込みであり、2026年~2031年にかけて年平均成長率7.37%で成長します。

予測分析への構造的な転換が資本配分の優先順位を再編しており、電力会社は現在、障害確率と収益への影響の交点に基づいて資産をランク付けしています。クラウドエコノミクス、オープンデータ標準、および成果ベースのソフトウェア価格設定が回収期間を短縮する一方、北米および欧州の規制フレームワークは信頼性向上にインセンティブリターンで報いています。同時に、AIを活用したデジタルツインとIoTセンサーが、かつては経年劣化に基づく交換を余儀なくされていた資産の耐用年数を延長し、グリッドエッジの近代化と再生可能エネルギー統合のための予算を解放しています。ハードウェアマージンの侵食に伴い競争激化が進む中、ベンダーは停電回避時間に連動したサブスクリプション収益を追求しており、資本設備から分析プラットフォームへの中期的なシフトを強化しています。

主要レポートのポイント

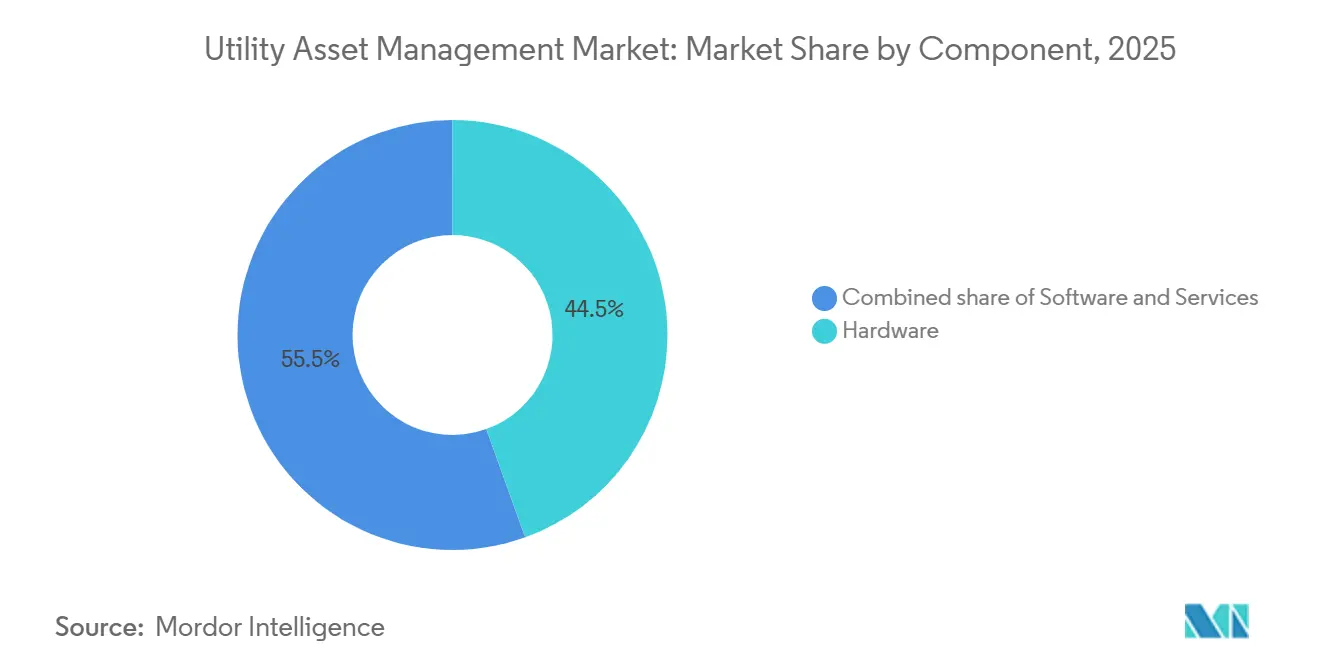

- コンポーネント別では、ハードウェアが2025年に44.5%の収益シェアでリードし、一方ソフトウェアは2031年にかけて年平均成長率10.4%で拡大する見込みです。

- 展開モード別では、クラウドが2025年にユーティリティ資産管理市場シェアの48.0%を占め、2031年にかけて年平均成長率12.5%で上昇すると予測されています。

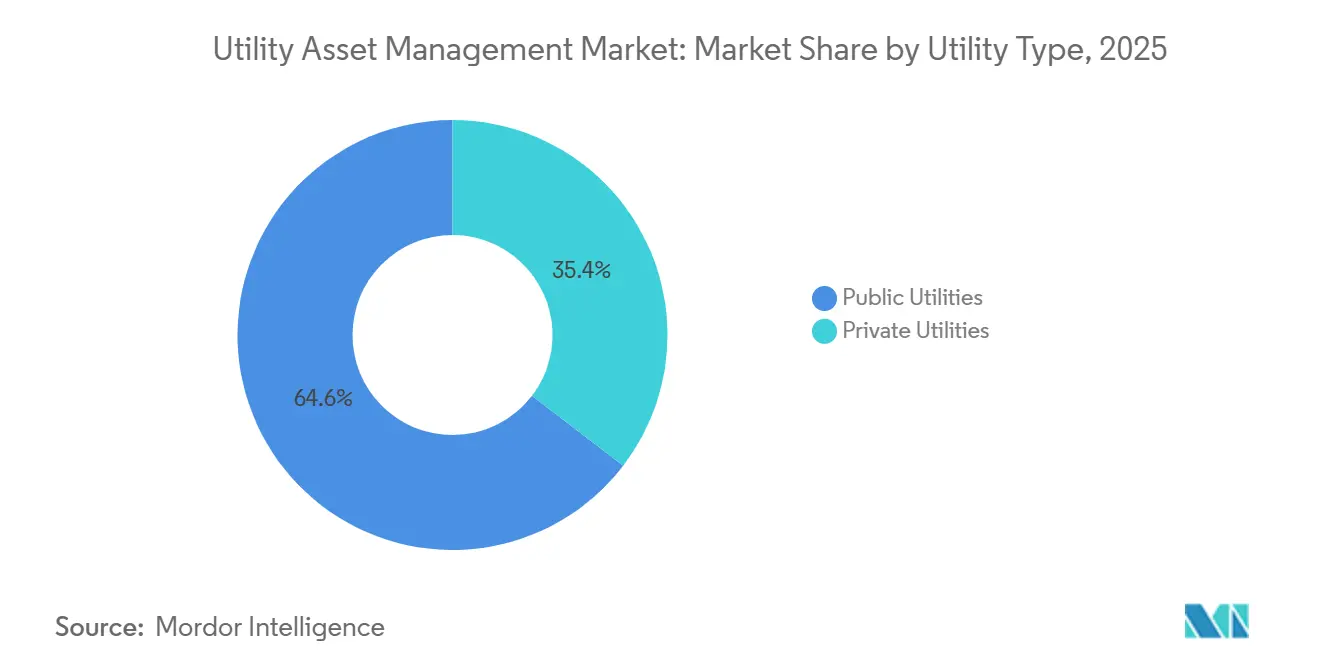

- ユーティリティタイプ別では、公共事業者が2025年の支出の64.6%を占め、民間ユーティリティは2031年にかけて年平均成長率11.0%を記録すると予想されています。

- アプリケーション別では、変圧器モニタリングが2025年のユーティリティ資産管理市場規模の35.3%を占め、送配電ネットワークは2031年にかけて年平均成長率9.8%で進展しています。

- 地域別では、北米が2025年に37.9%のシェアを占め、アジア太平洋は2026年~2031年にかけて11.6%の成長が予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルユーティリティ資産管理市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | 年平均成長率予測への影響(約%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 老朽化した電力網インフラの更新および近代化 | 2.1% | 北米、欧州、アジア太平洋の老朽化電力網への波及あり | 長期(4年以上) |

| リアルタイム状態監視のためのIoTセンサーの統合 | 1.8% | グローバル、北米およびアジア太平洋都市部での早期採用 | 中期(2~4年) |

| 高度な資産分析を必要とする再生可能エネルギー普及率の上昇 | 1.5% | 欧州、アジア太平洋(中国、インド)、北米(カリフォルニア州、テキサス州) | 中期(2~4年) |

| 信頼性および停電削減に関する規制上の義務 | 1.4% | 北米(NERC、FERC管轄)、欧州(ENTSO-E、NIS2指令) | 中期(2~4年) |

| AIを活用したデジタルツインによる計画外変圧器ダウンタイムの削減 | 1.3% | 北米、欧州、アジア太平洋の第1層電力会社 | 短期(2年以内) |

| 中堅電力会社向けのサービスとしてのインフラストラクチャ融資 | 0.9% | グローバル、南米、中東・アフリカ、北米農村部の協同組合に集中 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

老朽化した電力網インフラの更新および近代化

2024年時点で、米国の電力変圧器の70%が少なくとも25年以上経過しており、鉄心積層材の不足により大型変圧器の交換リードタイムは24か月に延びています。[1]米国エネルギー省、「電力網展開局ローンプログラム」、ENERGY.GOV ドイツは2025年に、送電事業者がリアルタイム健全性指標に基づく10年間の更新計画を提出することを義務付ける規制を導入しました。このような制約に直面する中、電力会社は200万米ドルの変圧器購入を先送りし、グリッドエッジプロジェクトへの資本を解放する年間5万米ドルの監視費用を正当化しています。早期交換の資金調達コストが監視費用を大幅に上回る場合、状態ベースの耐用年数延長が経済的に合理的です。米国および欧州の規制当局が文書化された資産健全性の改善に料金回収を結び付けるにつれ、電力会社は溶存ガス、赤外線、および音響センサーを組み込み、信頼性を損なうことなく耐用年数を40年超に延ばしています。

リアルタイム状態監視のためのIoTセンサーの統合

5年間バッテリー搭載のワイヤレス振動センサーの設置コストは2024年に200米ドルを下回り、二次変圧器の広範な監視が可能になりました。[2]Siemens AG、「2025年年次報告書」、SIEMENS.COM Siemens AGは2025年までに100万台以上のIoTデバイスを展開し、サブ秒単位の電圧、温度、および部分放電データを収集したと報告しています。中国の国家電網は超高圧回廊に沿って500メートルごとに光ファイバーセンサーを埋め込み、氷荷重とたるみを検出することで、ピーク時に10~15%の動的線路定格向上を実現しています。ローカルエッジゲートウェイがこれらのデータストリームを処理し、異常のみをクラウドに送信することで帯域幅コストを80%削減しており、バックホールが高価な農村地域で事業を展開する電力会社にとってコスト面での説得力を高めています。

高度な資産分析を必要とする再生可能エネルギー普及率の上昇

風力・太陽光の普及率が30%を超えるグリッドでは、リアルタイム分析がない場合、化石燃料主体のシステムと比較して変圧器の故障率が2倍になります。カリフォルニア州の電力会社は、15GWの屋上太陽光発電によって引き起こされる逆潮流に対処するため、8,000台の配電変圧器をアップグレードし、先進的な計量を拡大しました。インドの380億米ドルの改訂配電セクタースキームは、資金調達のマイルストーンを、真昼の太陽光サージ時に定格を超えた変圧器にフラグを立てるダッシュボードに結び付けています。気象予報、インバーター出力、および負荷トレンドを融合させた電力会社は、太陽光の急増が設備過負荷のリスクをもたらす場所に移動変電所を事前配置し、停電を防ぎ、資本プロジェクトの過大設計を回避しています。

AIを活用したデジタルツインによる計画外変圧器ダウンタイムの削減

Hitachi EnergyのLumadaスイートは、部分放電シグネチャで訓練された機械学習モデルによってブッシング故障を6か月前に予測することで、欧州の送電系統運用者(TSO)における変圧器停止を40%削減しました。経済的な見返りは明確です。500kVユニットの計画外停止は修理とペナルティで500万米ドルに上る可能性があるのに対し、年間ソフトウェア費用は20万米ドルです。ABBのAbility Genixは1万5,000台の接続変圧器を分析し、タップチェンジャーの摩耗を示す熱的ホットスポットを検出することで、緊急修理コストの5分の1でパーツ交換を可能にしています。連邦エネルギー規制委員会(FERC)は現在、電力会社が信頼性向上を検証した場合、デジタルツイン投資をレートベースに算入することを認めており、コンプライアンス主導の採用の下限を固定しています。[3]連邦エネルギー規制委員会、「送電インセンティブに関する政策声明」、FERC.GOV

抑制要因の影響分析*

| 抑制要因 | 年平均成長率予測への影響(約%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 監視ハードウェアおよびソフトウェアの高い初期設備投資(CAPEX) | -1.2% | 南米、中東・アフリカ、北米農村部の協同組合 | 短期(2年以内) |

| 接続資産におけるサイバーセキュリティの脆弱性 | -0.9% | グローバル、NERC CIPおよびNIS2指令下の北米および欧州で深刻 | 中期(2~4年) |

| 老齢化する労働力と知識の流出によるデジタル採用の遅延 | -0.7% | 北米、欧州、日本(成熟した電力市場) | 長期(4年以上) |

| 長期にわたる公共ユーティリティの調達サイクル | -0.8% | グローバル、南米、中東・アフリカ、および米国の地方自治体電力会社で最も顕著 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

監視ハードウェアおよびソフトウェアの高い初期設備投資(CAPEX)

5万人未満の顧客にサービスを提供する協同組合は資本コストを主要な障壁として挙げており、60%が100万米ドルを超えるプロジェクトの債券発行ができません。データポートのないレガシー資産の改修は設置費用を増大させ、資産ごとのライセンス体系は段階的な展開を妨げるコストの崖を生み出します。ベンダーが回避した停電コストの一部を受け取る成果ベースの契約は、設備投資(CAPEX)を運用費用(OPEX)に転換し、利害を一致させます。エスコムの変圧器稼働時間あたりの支払い契約は、資産が12か月間の無故障稼働を記録するまで現金支出を先送りします。このような資金調達の革新は抑制要因を緩和しますが、信用格付けの低い地域全体にはまだ普及していません。

接続資産におけるサイバーセキュリティの脆弱性

産業用IoTデバイスの30%はセキュアブートを欠いており、マルウェアがファームウェアアップデートを経ても存続することを可能にしています。[4]サイバーセキュリティ・インフラセキュリティ庁、「産業用IoTセキュリティ勧告2024」、CISA.GOV NERC CIP-013は米国の電力会社にサプライチェーンの審査を義務付けており、調達期間が最大12か月延長されます。欧州のNIS2指令は年次侵入テストと24時間以内の侵害開示を義務付けており、小規模事業者が吸収するのに苦労するコンプライアンス上の負担を課しています。電力会社はゼロトラストセグメンテーションへの移行を進めていますが、2025年の電気電子学会(IEEE)の調査では、70%が社内にOTセキュリティスキルを持たず、時間当たり300米ドルのコンサルタントを雇用しなければならないことが判明しました。これらの要因はプロジェクトを遅延させますが、サイバーセキュアなアーキテクチャがベンダーのロードマップにますます組み込まれるにつれ、プロジェクトが中止されることはほとんどありません。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

コンポーネント別:ソフトウェアが収益ミックスのシフトを加速

ソフトウェア収益は年率10.4%で成長すると予測されており、事業者が一度限りのセンサー購入から定期的な分析サブスクリプションへと移行するにつれ、ユーティリティ資産管理市場全体の成長率を上回ります。ハードウェアは2025年に44.5%を占めており、設置済みセンサーベースを反映していますが、低コストメーカーとの価格競争がマージンを圧迫し、西側ベンダーを独自アルゴリズムへと誘導しています。サービス収益は統合の複雑さとともに拡大しており、新たな監視ポイントごとに3~5米ドルの統合コストが発生し、スケーラブルなサービスプールを生み出しています。2024年に批准されたオープンフィールドメッセージバスは、マルチベンダーの相互運用性を可能にし、歴史的なハードウェアとソフトウェアのバンドルを希薄化しています。迅速な展開によって差別化するベンダー、KloudGinおよびProjetechはIBM Maximoへの事前構築済みコネクタを提供しており、18か月のカスタマイズサイクルを懸念する電力会社を獲得しています。

ソフトウェアの台頭はサプライヤーの営業レバレッジを改善し、設備販売業者には馴染みのないライフタイムバリュー指標を導入することで、戦略的計画を再形成しています。電力会社はOPEXモデルを歓迎しており、これにより費用認識が便益発生と一致し、技術がレガシー展開を飛び越えた場合の座礁資産リスクが軽減されます。予測期間にわたり、分析がコンプライアンス文書化とレートケース証拠に不可欠になるにつれ、ソフトウェアに帰属するユーティリティ資産管理市場規模はハードウェアとの差を半分に縮める見込みです。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

展開モード別:クラウドが優位を保ちつつもハイブリッドが持続

クラウド展開は2025年に48.0%を占め、弾力的なコンピューティングがオンプレミスデータセンターの過剰プロビジョニングの必要性を排除するにつれ、このセグメントは2031年にかけて12.5%成長すると予測されています。マッキンゼーの調査によると、損益分岐点はおよそ1万台のセンサーであり、それを超えるとクラウドサブスクリプション費用が5年間の社内インフラコストを下回ります。規制上の受け入れが採用を加速させており、ドイツのサイバーセキュリティ庁は、暗号化キーが電力会社の管理下に置かれる場合、非個人グリッドデータのパブリッククラウドへの保存を許可しています。エッジコンピューティングはレイテンシのギャップを埋めており、Cisco Systemsの組み込みGPU搭載2026年型ルーターは変電所アルゴリズムをローカルで実行し、バックホールを90%削減して保護スキームの応答時間要件を満たしています。

オンプレミスは厳格なNERC CIP義務に縛られた送電事業者にとって依然として重要ですが、現在ほとんどの事業者は、重要な保護をローカルに維持しながら過去のトレンド分析をクラウドに移行するハイブリッドアーキテクチャを好んでいます。ハイパースケールプロバイダーがFedRAMP HighおよびISO 27001認証を取得するにつれ、認識されていたセキュリティギャップが縮小し、老朽化したデータセンターを持つ電力会社がハードウェア更新サイクル中にクラウド移行へと傾いています。

ユーティリティタイプ別:民間事業者が早期採用を牽引

公共事業体は大規模電力資産の所有権により2025年の支出の64.6%を占めましたが、競争的な卸売市場が四半期収益を侵食する停電にペナルティを課すにつれ、民間事業者は年平均成長率11.0%で拡大すると予測されています。商業発電事業者は公共の同業者より18か月早くソフトウェアを採用しており、このギャップは合理化された調達と業績連動型報酬に起因しています。ブラジルの民営化はこのトレンドを示しており、Enel Brasilは2027年までのグリッドデジタル化に向けて25億レアル(5億米ドル)を充当し、サンパウロで50万台のスマートメーターを設置し、1万2,000台の変圧器を監視しています。

規制当局が信頼性に収益を結び付けるパフォーマンスベースの料金を実施すると、公共ユーティリティは進展します。そのような管轄区域では、採用タイムラインが民間のベンチマークに収束し、インセンティブの整合が所有権を上回ることを示しています。公共顧客を対象とするベンダーは複数年の予算配分、適正賃金規則、および国内コンテンツ要件を乗り越えなければならない一方、民間向け販売は1つの規制サイクル内での定量化可能な回収に依存しています。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

アプリケーション別:変圧器が支出の中核、ネットワークが勢いを増す

変圧器モニタリングは2025年のユーティリティ資産管理市場規模の35.3%を吸収しました。これは1,000万米ドルのユニットの故障が深刻な財務的・信頼性上のペナルティをもたらすためです。5,000米ドル未満のオンライン溶存ガスセンサーが現在、健全性データをクラウド分析にストリーミングし、数か月前に故障リスクを低減しています。2031年にかけて9.8%の成長が予測される送配電ネットワーク分析は、フェーザー計測ユニットを活用して数秒以内に障害を特定します。GEベルノバの2,000か所の米国変電所をカバーする2026年の契約は、復旧時間を40%短縮することを目指しています。

変電所および発電資産のモニタリングは遅れていますが、電力会社が高リスク変圧器の計装を完了し、停電統計を累積的に押し上げる二次資産、再閉路器、コンデンサバンク、および電圧調整器へと軸足を移すにつれ加速するでしょう。センサーの普及が深まるにつれ、マルチ資産データで訓練された機械学習パイプラインを持つベンダーが、ニッチなポイントソリューションプロバイダーに対してパフォーマンスの差を広げるでしょう。

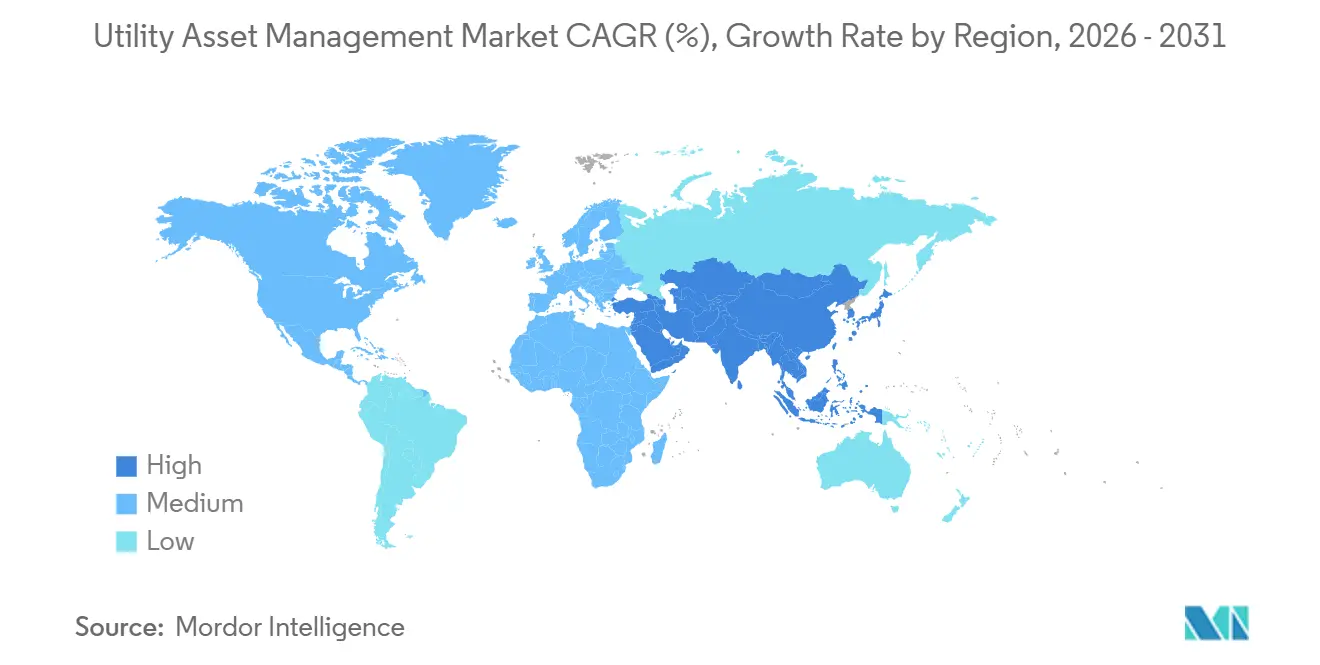

地域分析

北米は2025年に37.9%のシェアでユーティリティ資産管理市場をリードし、電力網の強靭化に充当された650億米ドルのインフラ投資・雇用法によって触媒されました。米国電力網展開局は、105億米ドルのローンプログラムを通じて資金調達された資産に状態監視を義務付け、需要を制度化しています。カナダの45億カナダドル(33億米ドル)の資金はアルバータ州とオンタリオ州の同様の近代化を支援しています。メキシコの窃盗多発地帯に5万台の変圧器を設置する計画は地域的な波及効果を示しています。パフォーマンスベースの規制は現在18の米国州に広がり、収益を信頼性と一致させ、デジタルモニタリングをレートケースに組み込んでいます。

アジア太平洋は2031年にかけて年平均成長率11.6%で成長すると予測されています。中国の国家電網は熱的ストレスを管理するための継続的な監視を必要とする超高圧回廊に年間5,200億人民元(730億米ドル)を投資しています。インドは380億米ドルの配電資金をスマートメーターとフィーダー分析に結び付け、15%の損失削減を目標としています。日本は洋上風力を収容するために2028年までに動的線路定格を義務付け、韓国電力は3兆韓国ウォン(23億米ドル)をAI対応メンテナンスに充当しました。東南アジア諸国連合(ASEAN)の電力会社は都市部でパイロットプロジェクトを実施していますが、年間6%の負荷成長が設備容量を圧迫するにつれ需要が加速しています。

欧州の500GWの洋上風力統合への推進は、リアルタイムケーブルモニタリングに依存しており、資産管理予算を過酷な海洋環境向けアプリケーションへと誘導しています。ドイツの送電系統運用者(TSO)は2024年に80億ユーロ(87億米ドル)を投資し、そのうち15%をデジタルモニタリングに配分しました。英国の2030年に向けた99.95%の信頼性目標には年間5,000万ポンドのペナルティが伴い、予測分析を必須としています。フランスの3万台の変圧器に対する12億ユーロの改修は、2028年までに25%の停電削減を目指しています。北欧の回収期間上限は、電力会社がデジタル費用を3年以内に回収するにつれ採用を加速させています。

南米は二分されています。ブラジルの民営化されたコンセッショネアは分析を展開して技術的損失を6.5%に削減する一方、資本制約のあるアルゼンチンとベネズエラは展開をパイロットに限定しています。米州開発銀行のローンはブエノスアイレスの監視システムに4億米ドルを充当しています。チリの2030年に向けた70%再生可能エネルギー目標は、新規送電線の複数年にわたる許認可の遅延を相殺する動的定格の採用を促進しています。

中東およびアフリカは進捗が不均一です。サウジアラビアのビジョン2030は1,000万台のスマートメーターを含む電力網近代化に500億米ドルを配分しています。ドバイ電力水道局はAI予測による乗務員の事前配置を展開することで99.99%の信頼性を達成しました。エスコムは停電ごとの支払い契約をパイロット実施していますが、230億米ドルの債務に制約されています。エジプトの10年計画はカイロの変圧器を計装することで15%の損失削減を目標としています。地域の採用は、したがって、財政能力と信頼性に対する政策コミットメントと密接に相関しています。

競合環境

上位5社のベンダー、ABB、Siemens AG、Schneider Electric SE、GEベルノバ、およびHitachi Energyは、ユーティリティ資産管理市場収益の約45~50%を占めており、中程度の集中度を示しています。各社は数十年にわたるハードウェアの設置実績を活用して分析をアップセルしていますが、オープン標準が歴史的なロックインを弱め、OracleやIBMのようなクラウドネイティブの挑戦者を招き入れています。Siemens AGは2025年にグリッドソフトウェアを再編し、2028年までにサブスクリプション収益の60%を目指しています。Schneider Electric SEによるAVEVA Groupの買収はソフトウェアの所有権を統合し、ハードウェア、SCADA、およびデジタルツインを統合するバンドルオファーを可能にしています。ABBはAbility GenixをAzureに移行し、クラウドネイティブのスケーラビリティとノーコードダッシュボードを提供しています。

破壊的な新規参入者は従来の調達を切り崩しています。Sentient Energy Inc.は工場でセンサーを組み込み、現地設置を40%削減する一方、Aclara Technologies LLCのLoRaWANプラットフォームは農村部の協同組合向けに10年間バッテリーを150米ドルで提供しています。機械学習の精度が価格設定のレバーとなっており、85%の予測精度はプレミアムサブスクリプションを正当化しますが、60%のレベルはコモディティ化を招きます。NERC CIPまたはIEC 62351に基づく規制上の事前認証は、購買サイクルを6~12か月短縮することで調達上の優位性をもたらし、コンプライアンスを競争上の堀として固定しています。

ユーティリティ資産管理産業のリーダー

ABB Ltd.

Siemens AG

General Electric Company

Schneider Electric SE

IBM Corporation

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年10月:Hitachi Energyはエネルギーおよびデジタルグリッドソリューションの進歩を発表し、ユーティリティ資産管理におけるリーダーシップを強固にしました。同社の統合されたAPM(資産パフォーマンス管理)、EAM(企業資産管理)、およびフィールドサービスシステムは、AIを活用したモデルを利用して、グローバルな電力会社の資産健全性モニタリング、規制コンプライアンス、およびライフサイクル最適化を強化しています。

- 2025年8月:TPGは、地理空間、AI、およびリスクインテリジェンスツールを統合する著名なユーティリティ資産管理ソフトウェアプロバイダーであるIrth Solutionsを買収しました。Irthのプラットフォームは、インフラの強靭性に関する予測インサイトを提供し、毎日2万人以上のユーティリティユーザーをサポートしており、重要なユーティリティ資産管理技術におけるTPGのプレゼンスを強化しています。

- 2025年8月:HoneywellはSparkMeterのPraxis、GridScan、およびGridFinプラットフォームを買収し、ユーティリティ向けForge Performance+を強化しました。この買収は、グリッドの可視性、コスト最適化、およびデータ主導のメンテナンスを改善することでユーティリティ資産管理を強化し、エネルギー需要の増加に伴う配電ネットワーク資産の近代化を支援します。

- 2025年4月:バークレイズとブルックフィールドは、電力会社および重要インフラクライアントの決済受付インフラを近代化するための長期パートナーシップを締結しました。このイニシアチブは、大量のユーティリティ請求および資産関連の支払いワークフローを管理するサービスプロバイダーのデジタル運用の強靭性と財務パフォーマンスを向上させることを目的としています。

グローバルユーティリティ資産管理市場レポートの調査範囲

ユーティリティ資産管理は、電力会社が重要な資産の経年劣化、消費、およびメンテナンス履歴などの特性を追跡することで、それらを管理するのを支援します。ユーティリティ資産管理産業は、エネルギー消費の増加、老朽化するインフラ、分散型エネルギーリソースの拡大、および効果的で信頼性の高い電力に対する要件によって牽引されています。ユーティリティ資産管理市場レポートの調査範囲には以下が含まれます:

| ハードウェア |

| ソフトウェア |

| サービス |

| クラウド |

| オンプレミス |

| ハイブリッド/エッジ |

| 公共ユーティリティ |

| 民間ユーティリティ |

| 変圧器 |

| 変電所 |

| 送配電ネットワーク |

| 発電資産 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| 北欧諸国 | |

| ロシア | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| 東南アジア諸国連合(ASEAN)諸国 | |

| その他のアジア太平洋 | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| 中東およびアフリカ | サウジアラビア |

| アラブ首長国連邦 | |

| 南アフリカ | |

| エジプト | |

| その他の中東およびアフリカ |

| コンポーネント別 | ハードウェア | |

| ソフトウェア | ||

| サービス | ||

| 展開モード別 | クラウド | |

| オンプレミス | ||

| ハイブリッド/エッジ | ||

| ユーティリティタイプ別 | 公共ユーティリティ | |

| 民間ユーティリティ | ||

| アプリケーション別 | 変圧器 | |

| 変電所 | ||

| 送配電ネットワーク | ||

| 発電資産 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| 北欧諸国 | ||

| ロシア | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| 東南アジア諸国連合(ASEAN)諸国 | ||

| その他のアジア太平洋 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 中東およびアフリカ | サウジアラビア | |

| アラブ首長国連邦 | ||

| 南アフリカ | ||

| エジプト | ||

| その他の中東およびアフリカ | ||

レポートで回答される主要な質問

ユーティリティ資産管理市場はどのくらいの速さで成長すると予想されますか?

2026年の52億2,000万米ドルから2031年には74億5,000万米ドルに上昇し、年平均成長率7.37%を反映すると予測されています。

どのコンポーネントセグメントが最も速く拡大していますか?

電力会社がハードウェア調達から分析サブスクリプションへとシフトするにつれ、ソフトウェアは年平均成長率10.4%で進展しています。

電力会社がクラウド展開を採用する理由は何ですか?

クラウドモデルは過剰プロビジョニングされたデータセンターを排除し、1万台以上のセンサーで経済的な損益分岐点に達し、進化するサイバーセキュリティ標準を満たします。

最も強い成長見通しを提供する地域はどこですか?

アジア太平洋は2031年にかけて年平均成長率11.6%を達成すると予測されており、中国とインドへの大規模投資が牽引しています。

デジタルツインは変圧器の信頼性においてどのような役割を果たしますか?

AIを活用したデジタルツインは最大6か月前に故障を予測し、早期採用者において計画外の変圧器停止を最大40%削減します。

ベンダー競争はどの程度集中していますか?

上位5社のサプライヤーが収益の約半分を占めており、中程度の集中度をもたらしています。

最終更新日: