エンタープライズビデオ市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

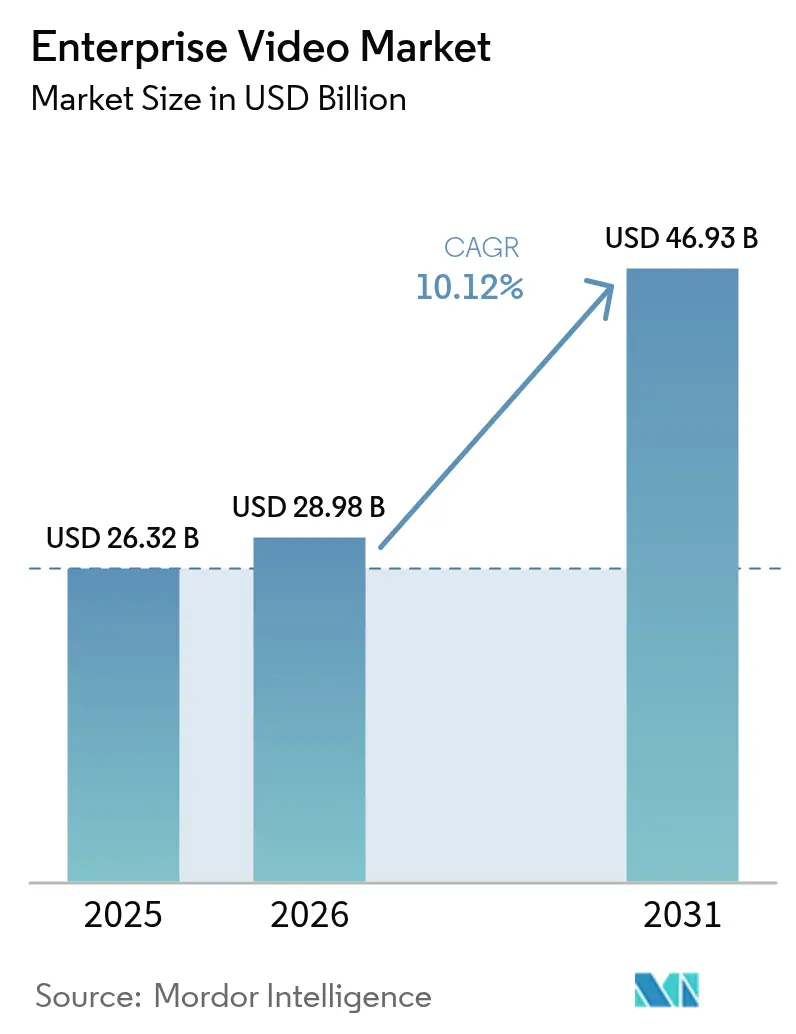

| 市場規模 (2026) | 28.98 十億米ドル |

| 市場規模 (2031) | 46.93 十億米ドル |

| 成長率 (2026 - 2031) | 10.12% CAGR |

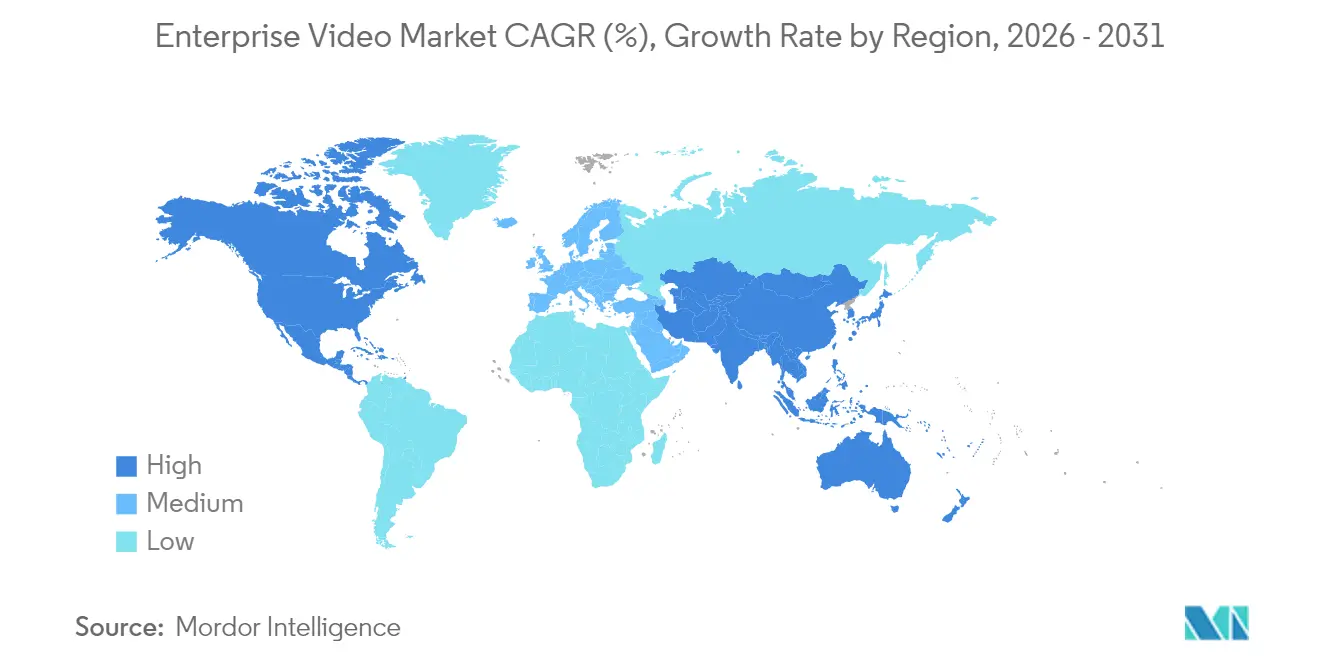

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

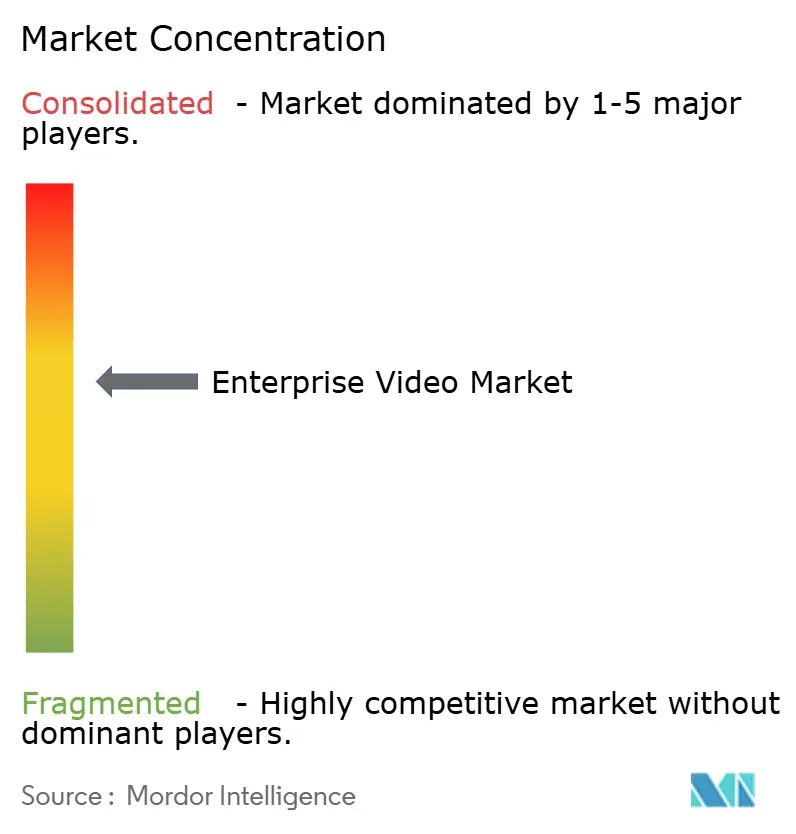

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるエンタープライズビデオ市場分析

エンタープライズビデオ市場規模は、2025年の263億2,000万米ドルから2026年には289億8,000万米ドルへと成長し、2026年~2031年にかけてCAGR 10.12%で2031年までに469億3,000万米ドルに達すると予測されています。この拡大は、ビデオが会議ツールからワークフロー自動化、データ駆動型意思決定、グローバルコラボレーションを支えるミッションクリティカルなインフラへと移行していることを反映しています。クラウドネイティブプラットフォーム、AI搭載アナリティクス、プライベート5Gネットワークが、スケーラビリティ、字幕精度、エンドツーエンドの25ミリ秒未満のレイテンシを向上させており、これらが相まって常時接続・超高応答性のエクスペリエンスに対するユーザーの期待を高めています[1]Ericsson AB、「プライベート5Gネットワークが25ミリ秒未満のレイテンシを実現」、ericsson.com。ハイブリッドワークの規範の高まりがビデオへの予算配分を引き続き支えており、Brightcoveの買収に象徴されるベンダー統合は、フルスタック提供に向けたプラットフォーム競争を示しています。同時に、サイバーセキュリティ保険料の上昇とビデオワークフローオーケストレーションにおける人材不足が、一部の後発企業の導入曲線を抑制しています。

主要レポートのポイント

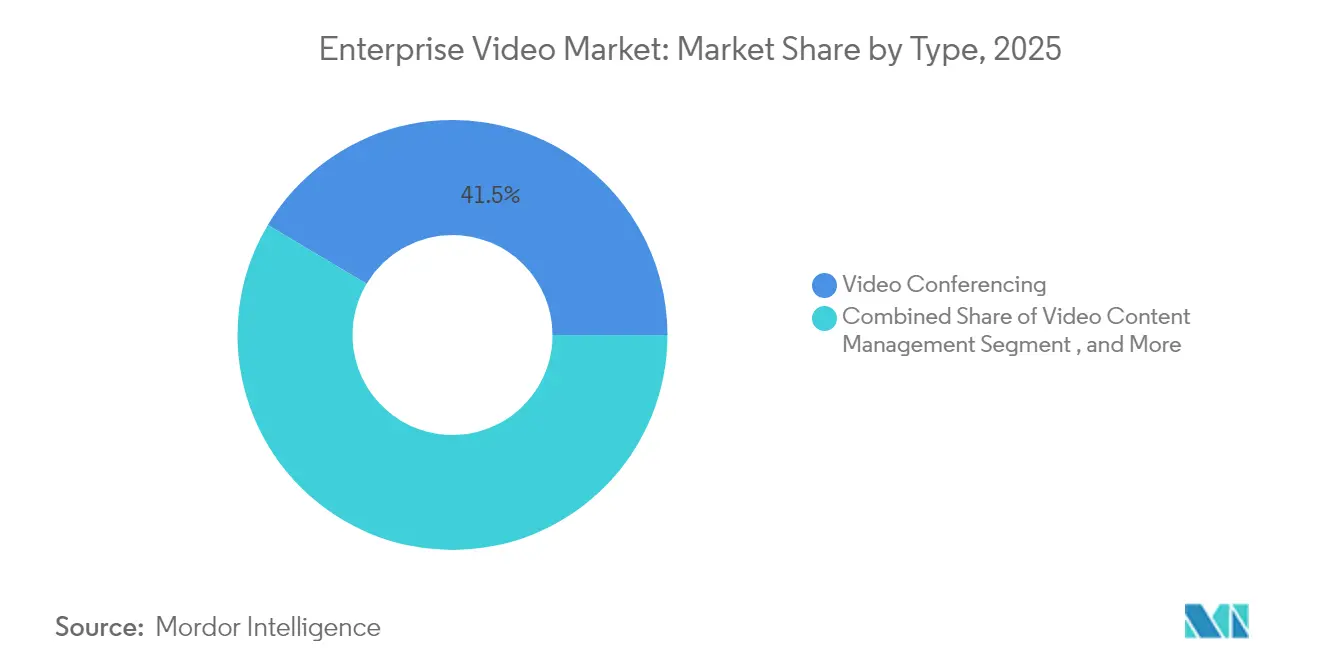

- タイプ別では、ビデオ会議が2025年のエンタープライズビデオ市場シェアの41.45%をリードし、ビデオアナリティクスは2031年にかけてCAGR 18.2%を記録すると予測されています。

- コンポーネント別では、ソフトウェアが2025年のエンタープライズビデオ市場規模の50.92%を占め、サービスは2031年にかけてCAGR 14.05%で拡大する見込みです。

- 展開形態別では、オンプレミスが2025年のエンタープライズビデオ市場において56.35%のシェアを保持し、クラウド展開はCAGR 12.9%で拡大すると予測されています。

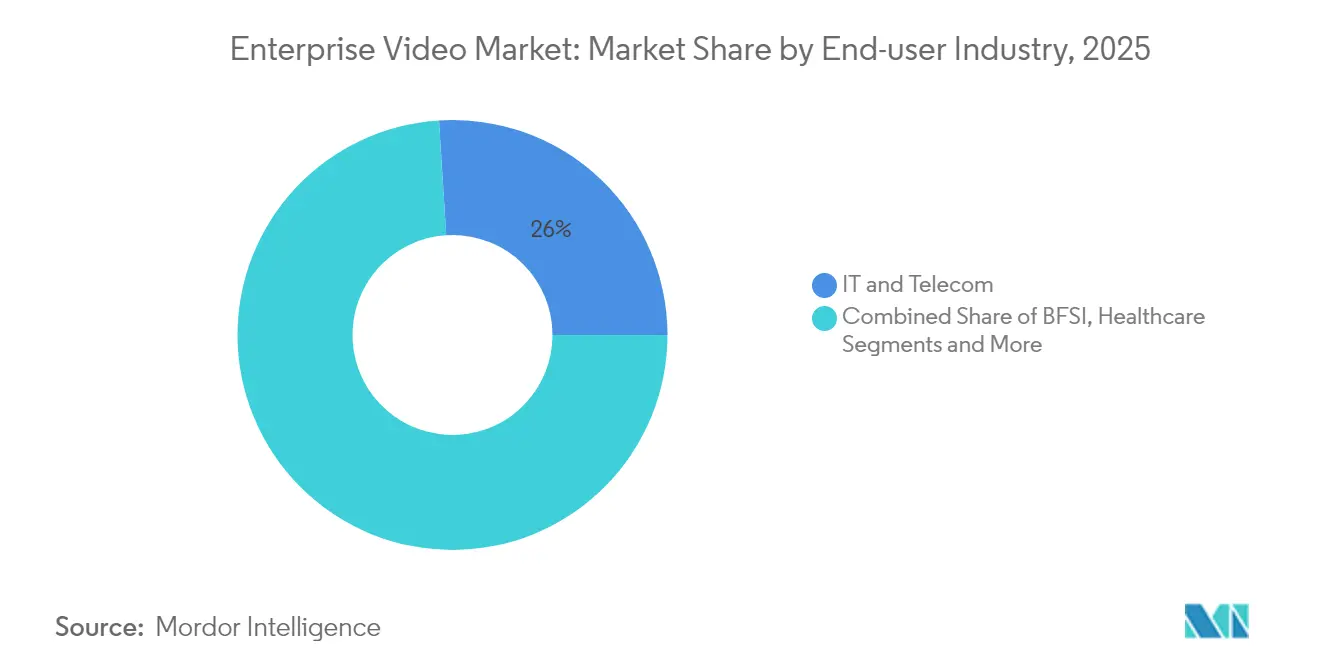

- エンドユーザー産業別では、ITおよび通信が2025年に26.00%の収益シェアを獲得し、ヘルスケアはCAGR 15.9%で成長すると予測されています。

- 組織規模別では、大企業が2025年のエンタープライズビデオ市場規模の63.60%を占め、中小企業はCAGR 13.7%で最も速く成長しています。

- 地域別では、北米が2025年に34.05%のシェアを保持し、アジア太平洋地域が2031年にかけてCAGR 12.6%で最も速く成長している地域です。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルエンタープライズビデオ市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGR予測への影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| クラウドファーストのビデオアーキテクチャの採用 | +2.1% | 北米とEUが先行するグローバル規模 | 中期(2〜4年) |

| AIを活用したライブ字幕精度の飛躍的向上 | +1.8% | アジア太平洋地域が急速な普及を示すグローバル規模 | 短期(2年以内) |

| ハイブリッドおよびリモートワーク人材の増加 | +2.4% | 先進国市場に集中するグローバル規模 | 長期(4年以上) |

| 企業全体でのBYOD(私有デバイスの業務利用)の普及 | +1.3% | 主に北米とEU | 中期(2〜4年) |

| キャンパス内の低レイテンシ5Gプライベートネットワーク | +1.6% | アジア太平洋地域が中核、北米への波及 | 長期(4年以上) |

| セキュアなアーカイブに対するコンプライアンス主導の需要 | +1.1% | EUと北米に規制上の焦点を当てたグローバル規模 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

クラウドファーストのビデオアーキテクチャの採用

クラウドネイティブスタックへの移行により、弾力的なスケーリング、API駆動の統合、低い初期コストでのグローバルコンテンツ配信が可能になります。企業は機密性の高いアーカイブをオンプレミスに保持しつつ、コンピューティング負荷の高いアナリティクスをパブリッククラウドに移行し、ローカルハードウェアの更新サイクルを削減しています。マルチクラウドルーティングはベンダーロックインとレイテンシの変動を防ぎ、ITチームが多様なワークロードを最適なコストパフォーマンスのリージョンに割り当てることを可能にします。それでも、月次のエグレス料金が弾力性のメリットを上回る場合に一部の企業がプライベートインフラへの支出を再調整するにつれ、「クラウド離脱」戦略が浮上しています。

AIを活用したライブ字幕精度の飛躍的向上

自動音声認識モデルは現在、良好な音響条件下で最大98%の精度を実現し、ビデオのアクセシビリティを規制上のコンプライアンスを超えた生産性上の優位性へと引き上げています。140言語に及ぶ豊富な言語サポートが国境を越えたコラボレーションを促進し、検索可能なトランスクリプトが常緑のナレッジリポジトリを解放します。企業はこれらのAI字幕をコンテンツ管理システムに直接組み込み、エンゲージメント指標を向上させ、コンテンツのローカライゼーションを加速させています。この進歩は、聴覚障害者や難聴者の従業員がサードパーティの字幕者なしにリアルタイムで会議にアクセスできるため、インクルーシブな採用慣行も促進しています。

ハイブリッドおよびリモートワーク人材の増加

多くの先進国経済において、オフィス出勤の期待値は週2〜3日で安定しており、分散したチーム全体をつなぐ結合組織としてビデオが定着しています。全社的なタウンホール、オンボーディングモジュール、顧客デモは、サイロ化した会議リンクではなく、集中型ビデオポータルを通じてストリーミングされることが増えています。パフォーマンスダッシュボードは視聴完了率、スピーカーの有効性、知識定着スコアを追跡し、ビデオを埋没コストではなく測定可能な生産性インプットとして位置づけています。

企業全体でのBYOD(私有デバイスの業務利用)の普及

企業の3分の2が2025年までにBYOM(Bring Your Own Meeting)ワークフローの導入を計画しており、従業員は設置された会議室の備品を使用しながら任意のアプリケーションからセッションをホストできるようになります。このトレンドにより、ベンダーはハードウェアに依存しないSDKを提供し、個人のノートパソコンやスマートフォンを保護するデバイス証明書管理レイヤーを強化することが求められています。ネットワーク管理者は、不正デバイスが企業のビデオアーカイブを露出させないよう、ロールベースのアクセス制御とゼロトラスト検証に依存しています。

抑制要因の影響分析*

| 抑制要因 | CAGR予測への影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 超低レイテンシインフラの高い総コスト | -1.4% | 新興市場でより大きな影響を持つグローバル規模 | 短期(2年以内) |

| 国家間のデータ主権の障壁 | -0.9% | EUとアジア太平洋地域に規制上の焦点を当てたグローバル規模 | 長期(4年以上) |

| ビデオワークフローオーケストレーションにおけるITスタッフの人材不足 | -1.2% | 北米とEUで深刻なグローバル規模 | 中期(2〜4年) |

| ビデオ侵害に対するサイバー保険料の上昇 | -0.8% | 先進国市場に集中するグローバル規模 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

超低レイテンシインフラの高い総コスト

25ミリ秒未満のラウンドトリップパフォーマンスを求める企業は、プライベート5G、エッジCDNノード、GPUアクセラレーテッドエンコーダーへの投資が必要です。ハイパースケーラーがAIおよびネットワークバックボーンに2025年の設備投資として750億米ドルを充当し、その一部をダウンストリームの顧客が吸収しなければならないため、設備計画は予算配分を超えることが多くなっています。LEDビデオウォールだけでも1平方フィートあたり380〜1,200米ドルの範囲であり、大型ディスプレイは資金力のある組織にのみ実現可能です。オンコールエンジニアから冗長回線に至る継続的な運用コストが、総所有コストをさらに拡大させています。

ビデオワークフローオーケストレーションにおけるITスタッフの人材不足

現代のエコシステムは、コンテナオーケストレーション、AI推論チューニング、コンプライアンス監査に精通した専門家を必要としています。労働力プールは依然として薄く、CIOは管理を専門プロバイダーにアウトソースせざるを得ず、それがサービスセグメントのCAGR 14.2%を牽引しています。人材不足は展開スケジュールを遅らせ、プライバシー侵害やパフォーマンスのボトルネックを引き起こす可能性のある設定エラーを増加させます。スキルアップの取り組みは始まっていますが、認定プログラムはツールチェーンの更新ペースに遅れをとっており、人材の可用性は中期的な制約として残り続けるでしょう。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

タイプ別:アナリティクス主導のイノベーションが成長を形成

ビデオ会議セグメントは2025年に109億1,000万米ドルを達成し、エンタープライズビデオ市場シェアの41.45%を保持しており、デフォルトのコラボレーション媒体としての定着を反映しています。ビデオアナリティクスは絶対値では小さいものの、CAGR 18.2%で他のすべてのカテゴリーを上回り、2031年までにエンタープライズビデオ市場規模に40億米ドル以上を追加すると予測されています。このモメンタムは、セキュリティ、製造、小売の各設定において異常を検出し、メタデータを抽出し、ワークフロー自動化をトリガーするAIエンジンに起因しています。

導入パターンは、かつて異なるカテゴリー間の収束を示しています。会議ベンダーはスピーカーのセンチメント分析のためのアナリティクスをバンドルし、コンテンツ管理プラットフォームはハイブリッドイベントをサポートするためにライブストリームモジュールを組み込んでいます。GoogleのVeo 3などのAIビデオジェネレーターは、非専門家が数秒でブランドアセットを作成できるようにすることで、制作と配信の境界を曖昧にしています。その結果、企業はモノリシックなスイートではなくオープンAPIを通じて統合される柔軟なモジュールを選択するモザイクエコシステムが生まれており、このダイナミクスがエンタープライズビデオ市場内のイノベーションサイクルをさらに加速させています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

コンポーネント別:サービスがソフトウェアを上回る

ソフトウェア製品は2025年のエンタープライズビデオ市場規模の50.92%のシェアを維持し、会議、ストリーミング、アーカイブ機能を支えています。しかし、サービスカテゴリーはCAGR 14.05%で最も速く成長するでしょう。アウトソースされたオーケストレーション、24時間365日監視のSLA、AIチューニングサービスは、社内の専門知識が不足している組織に訴求しています。ハードウェアはエンコーディング、ルームエンドポイント、エッジキャッシングに不可欠ですが、価値はコモディティデバイスにプリインストールされたソフトウェア定義コンポーネントへと移行しています。

バンドルされた「サービスとしてのビデオ」提供がこのシフトを示しています。プロバイダーは予測可能な月額料金でマネージドエンコーダーラック、トランスコーディングソフトウェア、アナリティクスダッシュボードを提供し、プロアクティブなメンテナンスと機能アップデートをバンドルしています。このモデルは総所有コストを下げ、以前は専任のビデオチームを正当化できなかった中小企業をサポートします。その結果、サービスプロバイダーはコンサルティング部門、認定プログラム、マネージドeCDNポートフォリオを急速に拡大し、純粋なソフトウェアライセンスが価格競争力を持つ中でマージンを守っています。

展開形態別:クラウド導入が加速するもハイブリッドが持続

クラウド展開はCAGR 12.9%で拡大し、2025年のエンタープライズビデオ市場シェアの56.35%を依然として占めるオンプレミス設定との差を縮めると予測されています。促進要因には、迅速なプロビジョニング、弾力的なトランスコード、簡素化されたグローバルアクセス制御が含まれます。業界固有のコンプライアンスがハイブリッドトポロジーを促し、機密性の高い映像は主権データセンターに残りつつ、重要度の低いワークロードはマルチクラウドクラスターで実行されます。

企業はエグレス料金を最小化し、ローカルオーディエンスにコンテンツを近づけるために、複数のハイパースケーラー間でトラフィックをルーティングすることが増えています。しかし、コストの急増とデータグラビティの課題が選択的な「クラウド回帰」を促し、レイテンシに敏感なアプリケーション向けに最適化されたエッジヘビーなプライベートクラウドへとつながっています。意思決定フレームワークは現在、ワークロードタイプ、オーディエンスの地理、規制上の姿勢を考慮しており、エンタープライズビデオ市場内でクラウド/オンプレミスの二項対立ではなく、展開ミックスのスペクトルを生み出しています。

エンドユーザー産業別:ヘルスケアが上昇をリード

ITおよび通信は2025年に26.00%の収益シェアで最大の貢献者であり続けましたが、ヘルスケアはすべての業種の中で最も急峻なCAGR 15.9%を記録する見込みです。遠隔医療相談、外科トレーニングシミュレーション、遠隔患者モニタリングが継続的なストリーミング需要を牽引し、プライバシー法が暗号化アーカイブと監査証跡機能への投資を加速させています。銀行はウェルスマネジメントアドバイザリーや取引後のコンプライアンス証拠のためにセキュアなビデオルームを活用し、緊密に追随しています。

製造業者は不良率と機械のダウンタイムを削減するためにマシンビジョンアナリティクスを展開し、ビデオアラートをMESダッシュボードに統合しています。小売業者はライブエージェントからパーソナライズされたショッピングアシスタンスをストリーミングし、閲覧セッションを高コンバージョンの販売ファネルに変えています。教育は知識定着を高め、柔軟な学習スケジュールに対応する非同期ビデオライブラリへの移行を続けています。各業種は固有のコンプライアンス、レイテンシ、統合の制約を課しており、エンタープライズビデオ市場内でニッチなソリューション開発を促進しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

組織規模別:民主化が中小企業の採用を促進

大企業は2025年の収益のほぼ3分の2を生み出し、マルチテナントeCDN展開とグローバルコンテンツ冗長性のための広範な予算を活用しています。しかし、中小企業はバリアを下げるSaaSライセンス階層とフリーミアムモデルが参入を解放するにつれ、CAGR 13.7%を示しています。従量課金制の価格モデルにより、中小企業はROIが明確になった時点でのみ、AI字幕、ライブ翻訳、NDIルーティングなどの機能を追加できます。

バンドルされたサポートパッケージが部分的なIT採用に取って代わり、ドラッグアンドドロップのスタジオインターフェースがビデオ編集の複雑さを排除しています。中小企業はまた、最小限のコードでビデオAPIをCRMおよびERPワークフローに統合するパブリックマーケットプレイスを活用しています。その結果、階層間の機能パリティが縮小しており、ベンダーは純粋な機能数ではなく、業界テンプレート、高度なコンプライアンスコレクション、地域データ主権の保証によって差別化を図るよう促されています。

地域分析

北米は、広範なブロードバンド普及、早期のSaaS採用、テレワークインフラへの強固な連邦投資を背景に、2025年のエンタープライズビデオ市場シェアの34.05%を確保しました。大企業が既存の展開を最適化し、新規シートライセンスよりもAIアドオンと高度なアナリティクスを優先するにつれ、成長は緩やかになっています。それでも、第2層都市周辺のエッジアクセラレーションノードが低レイテンシストリーミングをサービス不足地域に拡大し、漸進的な収益を維持しています。

アジア太平洋地域はモバイルブロードバンドのアップグレードと5Gプライベートネットワークパイロットの普及により、CAGR 12.6%を記録する最も速く成長している地域です。中国のTencent Meetingや伊藤忠商事が支援する日本のEasyRoomsなどの国内チャンピオンが、インターフェース、コンプライアンスモジュール、言語パックをローカル規範に合わせてカスタマイズしています。政府のデジタル化プログラムと製造業の近代化努力が検査グレードのビデオアナリティクスへの需要を支え、エンタープライズビデオ市場内での地域的な採用をさらに強化しています。

欧州はGDPRコンプライアンス義務によって形成された安定した軌跡をたどっています。企業は地域内データセンターと厳格なプライバシー認証を提供するベンダーに引き寄せられ、米国プラットフォームとEUベースのクラウドホスト間の協力を促進しています。南米および中東・アフリカは、クラウドファースト戦略がレガシーのオンプレミス展開を飛び越える新興の足がかりを代表しています。ビデオスイートを高速接続とバンドルする通信会社のパートナーシップが、これらの地域の中堅企業の導入障壁を下げています。

競合環境

エンタープライズビデオ市場は中程度の集中度を示しており、統合に向けて傾いています。Bending SpoonsによるBrightcoveへの2億3,300万米ドルの買収提案は、エンドツーエンドのビデオ配信プレイブックを求めるモバイルファースト開発者による戦略的転換を示しています。同時に、CiscoやMicrosoftなどの老舗ベンダーはAIコパイロットに注力を倍増させ、コミュニケーション、ワークフロー自動化、アナリティクスを統一インターフェースの下に統合しています。

差別化はAIの幅に軸足を置いています。KalturaのWork Genieは従来のポータルの上に生成コンテンツスニペットを重ね、VbrickのUniversal eCDNは帯域幅の節約とゼロタッチエッジ展開を融合させています。スタートアップは専門セグメントに注力しており、製造向けのデバイス組み込みビデオアナリティクス、メディア権利のための秘密透かし、帯域幅制約のある地域向けの超低ビットレートコーデックなどがあります。

戦略的パートナーシップが最重要です。ハードウェア企業は字幕APIスタートアップと提携し、クラウドプロバイダーはビデオを基幹業務スイートに組み込むシステムインテグレーターを取り込んでいます。コーデック、コンプライアンスフレームワーク、エッジアーキテクチャにわたって単独で実行できるプレイヤーはなく、エンタープライズビデオ市場の顧客に対して総合的な価値提案を結びつける多層的なアライアンスが推進されています。

エンタープライズビデオ産業リーダー

Microsoft Corporation

Cisco Systems, Inc.

Zoom Video Communications, Inc.

Adobe Inc.

Google LLC

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年7月:Googleは159カ国のGeminiユーザーがテキストや画像からフォトリアリスティックなビデオを生成できるVeo 3を発表しました。

- 2025年5月:XTM InternationalはTXTOmediaを買収し、多言語ビデオ自動化を強化しました。

- 2025年4月:CventはPrismmを買収し、ハイブリッドイベントの空間デザインを強化しました。

- 2025年4月:AdobeはAdobe ExpressにClip Maker、Generate Video、Dynamic Animationを導入しました。

グローバルエンタープライズビデオ市場レポートの範囲

エンタープライズビデオ市場は、タイプ、コンポーネント、エンドユーザー産業、地域によってセグメント化されています。タイプ別では、調査対象市場はビデオ会議、ビデオコンテンツ管理、ウェブキャスティング、その他にセグメント化されています。コンポーネント別では、調査対象市場はハードウェアとソフトウェアにセグメント化されています。ベンダーが提供する統合ソリューションも調査の範囲に含まれています。エンドユーザー産業別では、調査対象市場はBFSI、ITおよび通信、小売、ヘルスケア、公共部門および教育、メディアおよびエンターテインメント、その他にセグメント化されています。

| ビデオ会議 |

| ビデオコンテンツ管理 |

| ウェブキャスティングおよびライブストリーミング |

| ビデオアナリティクス |

| その他のタイプ |

| ハードウェア |

| ソフトウェア |

| サービス |

| オンプレミス |

| クラウド |

| BFSI |

| ヘルスケア |

| ITおよび通信 |

| 小売および電子商取引 |

| 教育 |

| 政府および公共部門 |

| 製造 |

| メディアおよびエンターテインメント |

| その他 |

| 中小企業(SMEs) |

| 大企業 |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 欧州 | 英国 | |

| ドイツ | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| 北欧諸国 | ||

| その他の欧州 | ||

| 中東およびアフリカ | 中東 | サウジアラビア |

| アラブ首長国連邦 | ||

| トルコ | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| エジプト | ||

| ナイジェリア | ||

| その他のアフリカ | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| ASEAN | ||

| オーストラリア | ||

| ニュージーランド | ||

| その他のアジア太平洋 | ||

| タイプ別 | ビデオ会議 | ||

| ビデオコンテンツ管理 | |||

| ウェブキャスティングおよびライブストリーミング | |||

| ビデオアナリティクス | |||

| その他のタイプ | |||

| コンポーネント別 | ハードウェア | ||

| ソフトウェア | |||

| サービス | |||

| 展開形態別 | オンプレミス | ||

| クラウド | |||

| エンドユーザー産業別 | BFSI | ||

| ヘルスケア | |||

| ITおよび通信 | |||

| 小売および電子商取引 | |||

| 教育 | |||

| 政府および公共部門 | |||

| 製造 | |||

| メディアおよびエンターテインメント | |||

| その他 | |||

| 組織規模別 | 中小企業(SMEs) | ||

| 大企業 | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| その他の南米 | |||

| 欧州 | 英国 | ||

| ドイツ | |||

| フランス | |||

| イタリア | |||

| スペイン | |||

| 北欧諸国 | |||

| その他の欧州 | |||

| 中東およびアフリカ | 中東 | サウジアラビア | |

| アラブ首長国連邦 | |||

| トルコ | |||

| その他の中東 | |||

| アフリカ | 南アフリカ | ||

| エジプト | |||

| ナイジェリア | |||

| その他のアフリカ | |||

| アジア太平洋 | 中国 | ||

| インド | |||

| 日本 | |||

| 韓国 | |||

| ASEAN | |||

| オーストラリア | |||

| ニュージーランド | |||

| その他のアジア太平洋 | |||

レポートで回答される主要な質問

エンタープライズビデオ市場の現在の規模はどのくらいですか?

エンタープライズビデオ市場は2026年に289億8,000万米ドルに達しています。

エンタープライズビデオ市場はどのくらいの速さで成長すると予測されていますか?

2026年~2031年にかけてCAGR 10.12%で拡大し、2031年までに469億3,000万米ドルに達すると予測されています。

最も速く成長しているエンタープライズビデオセグメントはどれですか?

ビデオアナリティクスが2031年にかけてCAGR 18.2%で先行しており、AI駆動のインサイトへの需要を反映しています。

ヘルスケアが最も速く成長しているユーザー産業である理由は何ですか?

遠隔医療、厳格な患者データ規制、遠隔ケア採用の増加により、ヘルスケアは予測CAGR 15.9%を示しています。

最終更新日: